Tamaño y Participación del Mercado de Cerveza en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

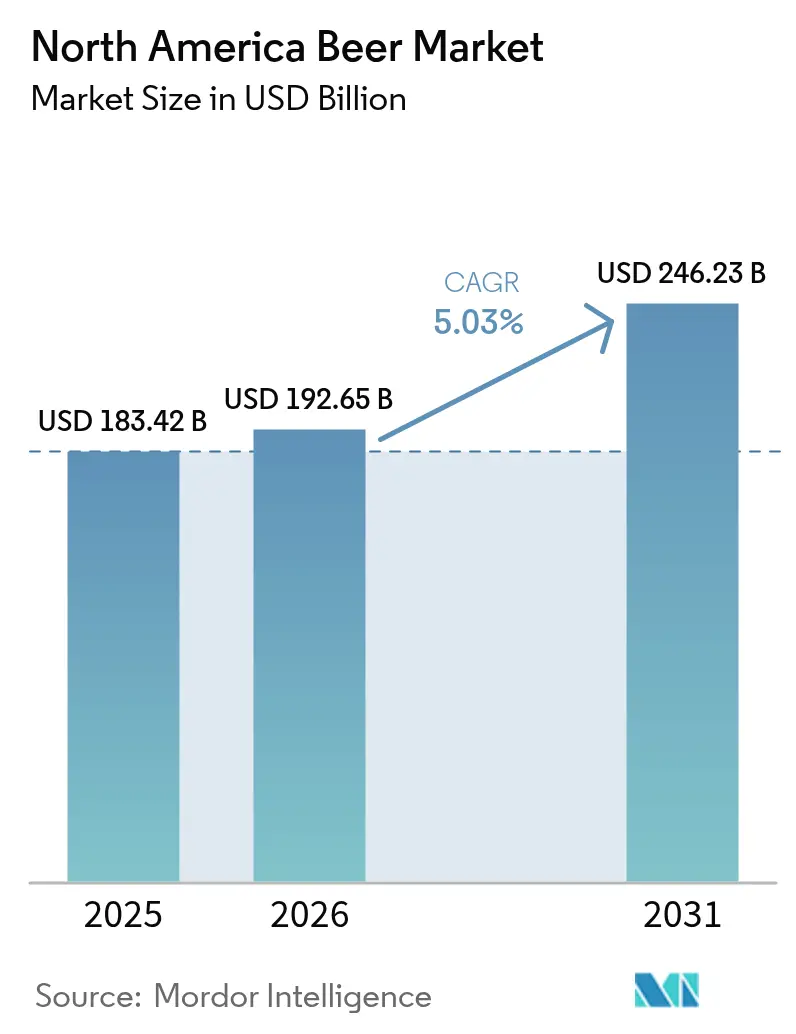

| Tamaño del mercado en el año base (2025) | 183.42 Mil millones de dólares |

| Tamaño del Mercado (2026) | 192.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 246.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.03% CAGR |

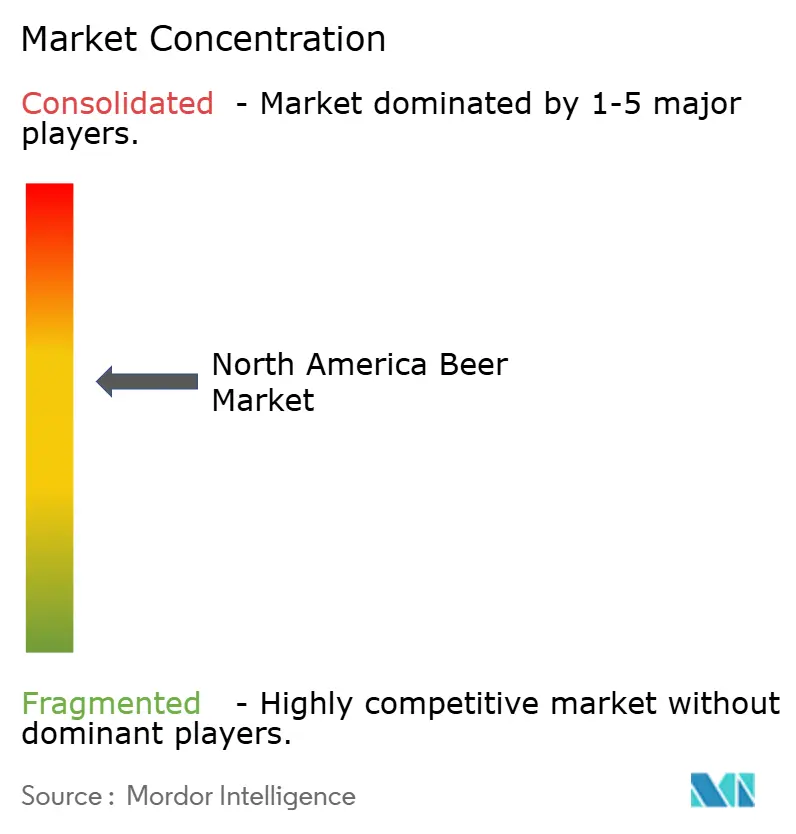

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cerveza en América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de cerveza en América del Norte crezca de USD 183.42 mil millones en 2025 a USD 192.65 mil millones en 2026, y se prevé que alcance USD 246.23 mil millones para 2031, con una CAGR del 5,03% durante el período 2026-2031. Los consumidores están reduciendo el volumen de consumo, pero incrementando el valor al adquirir ofertas premium, de bajo contenido alcohólico y sin alcohol, que ganan impulso. Los productores artesanales continúan impulsando la experimentación de sabores, mientras que los grupos multinacionales aceleran la racionalización de portafolios para proteger sus márgenes. La penetración del comercio electrónico profundiza el acceso a las marcas, y las inversiones en infraestructura de latas de aluminio respaldan los objetivos de sostenibilidad. En el ámbito de los insumos, la reducción de la superficie cultivada con cebada y el estrés hídrico presionan los costos de los insumos, lo que impulsa a los productores hacia granos alternativos y una mayor actividad de cobertura de riesgos.

Conclusiones Clave del Informe

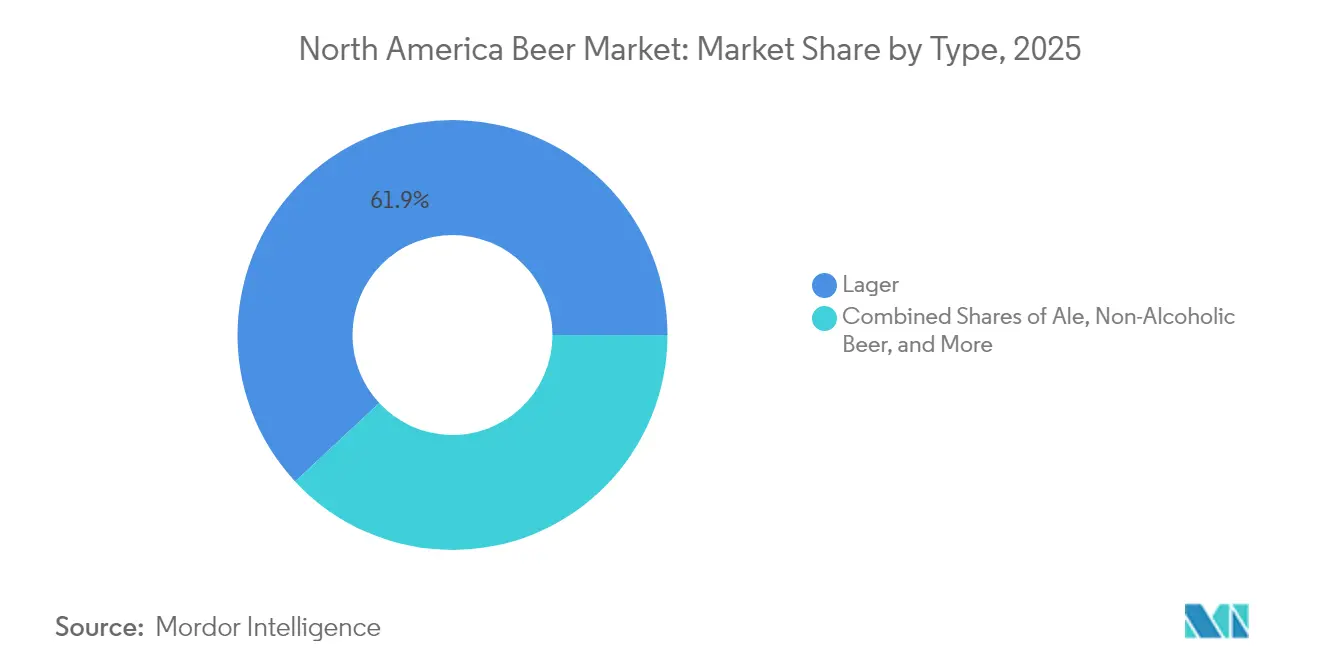

- Por tipo, Lager lideró con el 61,92% de la participación del mercado de cerveza en América del Norte en 2025; se proyecta que Ale registre una CAGR del 6,08% hasta 2031.

- Por categoría, Estándar representó el 56,15% de la participación del mercado de cerveza en América del Norte en 2025, mientras que Premium está proyectada para expandirse a una CAGR del 6,74% hasta 2031.

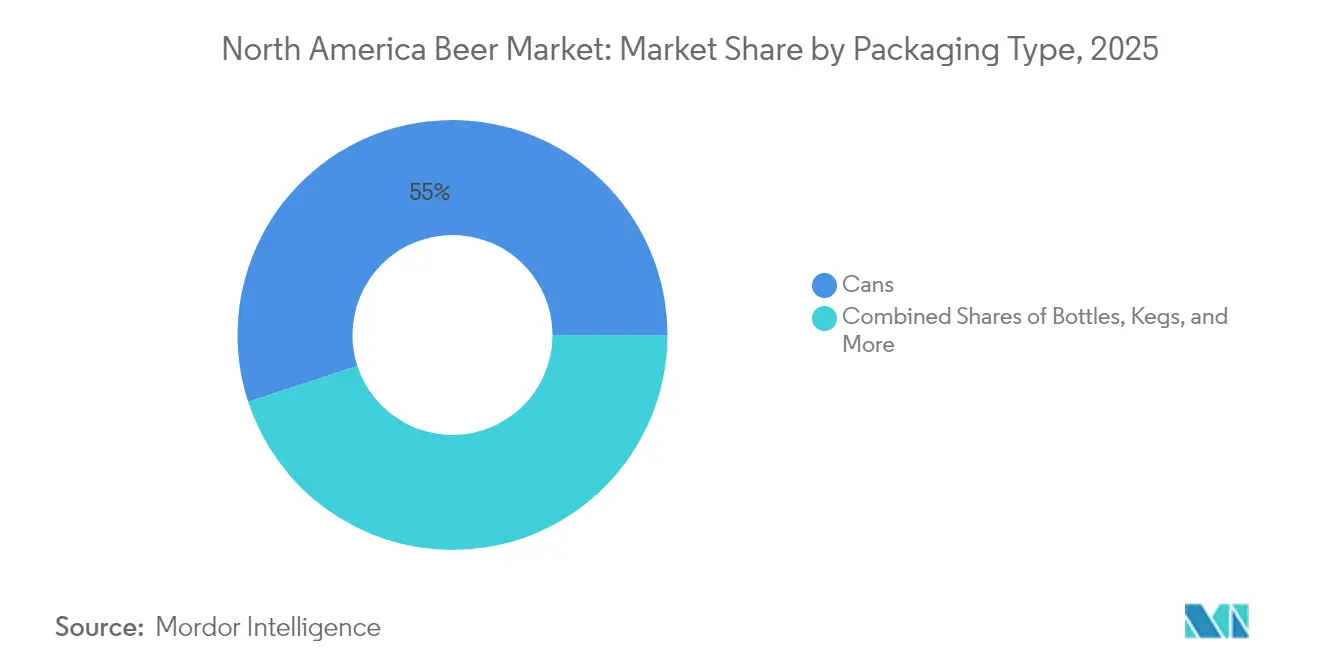

- Por envase, las Latas concentraron el 55,02% de participación en 2025 y están en camino de registrar una CAGR del 6,37%, la más alta entre todos los formatos.

- Por distribución, el Canal Fuera del Establecimiento capturó el 71,55% de las ventas en 2025; el Canal en Establecimiento se recupera con mayor rapidez, con una CAGR proyectada del 6,86%.

- Por geografía, Estados Unidos mantuvo el 77,85% de la participación en 2025, mientras que México se espera que crezca a una CAGR del 7,05%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Cerveza en América del Norte*

| Impulsores | (~)% de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en el segmento de cerveza artesanal | +0.8% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Innovaciones en sabores y técnicas de elaboración | +0.6% | América del Norte | Mediano plazo (2-4 años) |

| Expansión de la cerveza de bajo contenido alcohólico y sin alcohol | +1.2% | Global, con mayor fuerza en América del Norte | Largo plazo (≥ 4 años) |

| Popularidad de las bebidas listas para consumir (RTD) y bebidas alcohólicas de malta con sabor | +0.9% | América del Norte, México | Corto plazo (≤ 2 años) |

| Crecimiento del comercio electrónico y las ventas directas al consumidor | +0.7% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Iniciativas de sostenibilidad en envases y elaboración | +0.5% | América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en el Segmento de Cerveza Artesanal

En América del Norte, el segmento de cerveza artesanal, aunque navega en medio de una contracción más amplia del mercado, sigue siendo un referente en innovación y premiumización, aunque a un ritmo más moderado que en años anteriores. La industria atravesó una fase de racionalización, marcada por el cierre de 399 cervecerías en contraste con 335 nuevas aperturas. Esta tendencia subraya la madurez del mercado, enfatizando la necesidad de eficiencia operativa ante una competencia cada vez más intensa. En respuesta, los productores artesanales están optimizando sus portafolios, enfocándose en los productos de mayor venta y diversificándose hacia bebidas no cerveceras, todo con el fin de captar un apetito más amplio del consumidor. Este giro estratégico no solo eleva el estatus de la cerveza artesanal como categoría premium, sino que también le permite obtener márgenes superiores, alineándose con la cambiante preferencia del consumidor por la calidad sobre el volumen.

Innovaciones en Sabores y Técnicas de Elaboración

Los avances tecnológicos en la extracción de lúpulo y la consistencia del sabor están revolucionando las capacidades de elaboración al abordar desafíos persistentes relacionados con la variabilidad de los ingredientes y la eficiencia de la producción. Abstrax Hops introdujo Quantum Brite en febrero de 2024, un extracto de lúpulo soluble en agua que elimina la necesidad de eliminar el lúpulo, reduce las pérdidas de cerveza y afirma tasas de utilización del 100%. Además, sus Perfiles Omni Hop utilizan recreaciones basadas en terpenos para ofrecer sabores consistentes año tras año, independientemente de la variabilidad de la cosecha. Estas innovaciones permiten a los productores lograr perfiles de sabor precisos mientras reducen costos y minimizan el desperdicio, lo que resulta especialmente beneficioso dada la continua volatilidad en los precios del lúpulo. Esta tecnología permite a los productores artesanales más pequeños competir con operaciones más grandes al brindarles acceso a compuestos de sabor consistentes y de alta calidad que anteriormente eran difíciles de obtener o replicar. El análisis botánico avanzado, que identifica más de 500 compuestos en los perfiles de lúpulo, crea oportunidades para la personalización y el almacenamiento de sabores. Esto permite a los productores desarrollar gustos únicos y distintivos, ayudando a que sus productos destaquen en segmentos de mercado competitivos.

Expansión de la Cerveza de Bajo Contenido Alcohólico y Sin Alcohol

En 2024, la cerveza sin alcohol se convirtió en el segmento de más rápido crecimiento en la categoría de cerveza, logrando un aumento de ventas interanual de aproximadamente el 30%. Este crecimiento fue impulsado principalmente por consumidores conscientes de su salud y el creciente movimiento "sobriamente curioso", particularmente entre los grupos demográficos más jóvenes. Durante un período de 12 semanas, las marcas sin alcohol de Molson Coors registraron un impresionante crecimiento del 89%. Cabe destacar que Blue Moon Sin Alcohol ingresó al top 10 de las cervezas sin alcohol por participación en dólares dentro de su primer año de lanzamiento. Los avances en las técnicas de elaboración han permitido al segmento replicar de cerca los sabores tradicionales de la cerveza, conservando al mismo tiempo los aspectos sociales y culturales del consumo de cerveza. Los grandes productores están invirtiendo fuertemente en esta categoría en expansión. Por ejemplo, Peroni Nastro Azzurro 0,0% logró un crecimiento del 83,5% en ventas en dólares durante un período de 52 semanas, respaldado por esfuerzos de marketing de estilo de vida como los patrocinios de la Fórmula 1. Este crecimiento se alinea con una tendencia más amplia del consumidor hacia el consumo consciente, que va más allá de las campañas tradicionales de Enero Sin Alcohol y genera una demanda constante durante todo el año de alternativas sin alcohol premium que sostienen el valor de marca y los márgenes de ganancia.

Popularidad de las Bebidas Listas para Consumir (RTD) y las Bebidas Alcohólicas de Malta con Sabor

Los cócteles listos para consumir y las bebidas alcohólicas de malta con sabor están ganando participación de mercado frente a la cerveza tradicional al ofrecer conveniencia, variedad y atractivo para los consumidores que buscan alternativas a los perfiles estándar de cerveza. El segmento se beneficia del atractivo transversal, atrayendo tanto a los bebedores de cerveza que buscan variedad como a los consumidores de bebidas espirituosas que prefieren opciones de menor graduación alcohólica con calidad constante y portabilidad. La inversión de USD 16 millones de Anheuser-Busch en su cervecería de Los Ángeles estuvo específicamente dirigida a ampliar las capacidades de envasado para las marcas "más allá de la cerveza", incluidas Cutwater y NÜTRL, lo que demuestra el compromiso de los grandes productores con la diversificación de sus portafolios. El crecimiento de la categoría está respaldado por redes de distribución mejoradas y una mejor ubicación en el punto de venta, con productos RTD cada vez más posicionados junto a la cerveza tradicional en lugar de en secciones separadas de bebidas espirituosas. La innovación en perfiles de sabor, formatos de envase y optimización del contenido alcohólico crea oportunidades para precios premium, al mismo tiempo que satisface la demanda del consumidor de experiencias de cóctel auténticas en formatos convenientes.

Análisis del Impacto de las Restricciones del Mercado de Cerveza en América del Norte*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Entorno regulatorio y fiscal estricto y complejo | -0.9% | América del Norte, con mayor fuerza en Canadá | Corto plazo (≤ 2 años) |

| Aumento del consumo de bebidas alternativas | -1.4% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Barreras comerciales y aranceles transfronterizos | -0.6% | Fronteras Estados Unidos-México, Estados Unidos-Canadá | Corto plazo (≤ 2 años) |

| Volatilidad del rendimiento de la cebada debido a la escasez de agua | -0.8% | Estados llaneros de Estados Unidos, Canadá occidental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Entorno Regulatorio y Fiscal Estricto y Complejo

Los productores de cerveza en América del Norte enfrentan cargas fiscales crecientes y complejidades regulatorias. En abril de 2024, Canadá introdujo un aumento del 4,7% en el impuesto federal a la cerveza, marcando el mayor incremento en casi 40 años. Beer Canada[1]Beer Canada, "4.7% Federal Beer Tax Hike," beer-canada.prowly.com estima que este aumento fiscal costará a los contribuyentes aproximadamente CAD 40 millones durante el año fiscal 2025-26. Actualmente, los impuestos representan aproximadamente el 46% de los precios minoristas de la cerveza en Canadá. El panorama regulatorio se complica aún más por los mandatos federales de etiquetado propuestos, como los requisitos de "Datos sobre el Alcohol" de la TTB[2]TTB, "Beer - Notices of Proposed Rulemaking", www.ttb.gov, que exigen divulgaciones por porción de contenido alcohólico, calorías y nutrientes. Con un período de cumplimiento de cinco años, estos mandatos imponen costos significativos para el rediseño de etiquetas y ajustes en la cadena de suministro. Además, las variaciones a nivel estatal en las normas de distribución, licencias y regulaciones de envase añaden otra capa de complejidad. Los productores deben navegar por múltiples marcos de cumplimiento, lo que aumenta los costos operativos y restringe el acceso al mercado. Estas presiones regulatorias combinadas limitan la flexibilidad de precios y reducen la rentabilidad, particularmente para los productores artesanales más pequeños que carecen de la escala para gestionar eficientemente estos desafíos.

Aumento del Consumo de Bebidas Alternativas

Las preferencias de los consumidores están cambiando significativamente, lo que representa una amenaza estructural para el mercado de cerveza tradicional. Los grupos demográficos más jóvenes, especialmente la Generación Z y los millennials, lideran este cambio, favoreciendo los seltzers duros, los formatos sin alcohol y otras bebidas alcohólicas y no alcohólicas alternativas. Según datos de la Asociación Internacional del Agua Embotellada[3]Asociación Internacional de Agua Embotellada, "Cuota de consumo de bebidas en Estados Unidos", www.bottledwater.org de 2024, el 20,31% de las personas consumió refrescos en Estados Unidos. Estos grupos se sienten cada vez más atraídos por las tendencias de "sobriedad curiosa", optando por bebidas que consideran más saludables, más convenientes o simplemente más variadas. Esta tendencia no se trata solo de que los consumidores intercambien una bebida por otra. Muchas de estas bebidas alternativas están eludiendo los canales habituales de distribución de cerveza y las asociaciones con minoristas, lo que presenta desafíos para las cadenas de suministro de cerveza establecidas. Además, mientras que la elaboración tradicional depende de la cebada malteada, muchas de estas nuevas bebidas están recurriendo al azúcar fermentado. Este cambio no solo modifica la demanda de materias primas, sino que también amenaza la viabilidad económica de la elaboración tradicional, ejerciendo presiones a largo plazo sobre todo el ecosistema cervecero.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Cerveza en América del Norte

Por Tipo:

La Dominancia de la Lager Enfrenta la Innovación de la AleEn 2025, la Lager mantiene una participación de mercado dominante del 61,92%, mientras que la Ale, con un crecimiento a una CAGR del 6,08% hasta 2031, se destaca como el tipo de más rápido crecimiento. Esta tendencia pone de relieve el creciente interés de los consumidores en perfiles de sabor complejos y el atractivo de la elaboración artesanal. El segmento de Lager prospera gracias a las preferencias establecidas de los consumidores, los métodos de producción eficientes y el fuerte reconocimiento de marca impulsado por los grandes productores. En contraste, el crecimiento de la Ale es impulsado por la expansión de las cervecerías artesanales y las tendencias de premiumización, que generan márgenes más altos. La Stout y la Porter atienden a mercados nicho con consumidores leales, beneficiándose de la demanda estacional y las oportunidades de maridaje con alimentos. La Pilsner, con su sabor crujiente y accesible, continúa atrayendo tanto a grupos de consumidores tradicionales como emergentes, asegurando un desempeño estable.

La Cerveza Sin Alcohol surge como el segmento de crecimiento más dinámico, aprovechando técnicas avanzadas de elaboración para replicar de cerca las características de la cerveza tradicional mientras satisface las necesidades de los consumidores conscientes de su salud. La colaboración de New Holland Brewing con Dungeons & Dragons para lanzar productos de edición limitada de Dragon's Milk ilustra cómo los tipos de cerveza tradicionales pueden evolucionar a través de asociaciones estratégicas y posicionamiento premium. La categoría "Otros" incluye productos híbridos y estilos experimentales que difuminan los límites tradicionales, creando oportunidades de diferenciación y precios premium. Innovaciones como el sistema Quantum Brite de Abstrax Hops en la extracción de lúpulo están transformando la industria al ofrecer sabores consistentes en todos los tipos de cerveza, reducir los costos de producción y minimizar el desperdicio, respaldando así tanto los enfoques de elaboración tradicionales como los innovadores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría:

Aceleración Premium en Medio de la Estabilidad EstándarEn 2025, la cerveza Estándar mantiene una participación de mercado del 56,15%, asegurando volúmenes estables y ofreciendo precios accesibles que atraen a una amplia base de consumidores. Mientras tanto, el segmento Premium está experimentando un fuerte crecimiento, con una CAGR del 6,74%. Este crecimiento es impulsado por la disposición de los consumidores a pagar más por la calidad percibida, los sabores distintivos y las experiencias de marca atractivas. La expansión del segmento Premium está además respaldada por la influencia de la elaboración artesanal, el prestigio asociado con las cervezas importadas y el atractivo de los lanzamientos de edición limitada, que satisfacen a los consumidores que buscan productos únicos y exclusivos. En contraste, la categoría Estándar sigue siendo la piedra angular del mercado, proporcionando consistentemente calidad y valor que atraen a los consumidores conscientes de los costos y a quienes buscan un consumo en alto volumen.

El crecimiento del segmento Premium es impulsado por un énfasis estratégico en ingredientes de alta calidad, métodos de producción artesanal y narrativas de marca convincentes que justifican los precios premium. La adquisición de cervecerías artesanales de Molson Coors por parte de Tilray destaca este enfoque en el posicionamiento premium, con la empresa apuntando a ascender del noveno al quinto lugar entre los mayores productores de cerveza artesanal en Estados Unidos, priorizando el crecimiento de los ingresos sobre la expansión del volumen. La distinción entre categorías se está volviendo cada vez más borrosa: las marcas Estándar están introduciendo extensiones premium, mientras que las marcas Premium están ofreciendo opciones más accesibles, creando un panorama competitivo dinámico y fluido. El marketing digital y los canales directos al consumidor son particularmente ventajosos para el segmento Premium, lo que permite mensajes dirigidos y fomenta relaciones que mejoran los márgenes y construyen la lealtad a la marca.

Por Tipo de Envase:

Las Latas Lideran la Innovación y la SostenibilidadEn 2025, las latas mantienen una participación de mercado líder del 55,02% y se espera que crezcan a una CAGR del 6,37% hasta 2031. Este crecimiento es impulsado por sus beneficios de sostenibilidad, la conveniencia para el consumidor y su capacidad superior para proteger la calidad de la cerveza a lo largo de la cadena de suministro. Las latas de aluminio, con su reciclabilidad infinita, superan a las botellas de vidrio no solo en reciclabilidad, sino también en la protección de la cerveza contra la luz y el oxígeno, que pueden degradar su calidad. Por otro lado, las botellas mantienen una presencia significativa en el mercado debido a su posicionamiento premium y el atractivo tradicional para el consumidor. Esto es particularmente evidente en los entornos de consumo en establecimiento, donde el envase de vidrio se asocia con calidad y autenticidad.

Los barriles sirven eficientemente al sector de consumo en establecimiento, especialmente en locales de alto volumen. Sin embargo, enfrentan desafíos derivados de la creciente adopción de cerveza en lata en bares y restaurantes, que priorizan la flexibilidad operativa y la reducción de residuos. Reflejando este cambio, Molson Coors se ha comprometido a invertir USD 85 millones para eliminar los anillos plásticos de seis unidades de sus marcas en América del Norte para finales de 2025. Esta iniciativa destaca cómo la innovación en envases puede impulsar tanto la sostenibilidad como la ventaja competitiva, particularmente para Coors Light. La categoría "Otros" está en expansión, incluyendo formatos de envase emergentes como latas más grandes y cierres innovadores. Estos formatos mejoran la experiencia del consumidor al tiempo que garantizan la integridad del producto. Apoyando esta evolución, Sidel ha introducido su tecnología EvoFILL Can Compact, capaz de procesar hasta 40.000 latas por hora con una precisión de llenado de ±1 ml, lo que demuestra cómo los avances en los equipos de envasado contribuyen al crecimiento del mercado y a la eficiencia operativa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canales de Distribución:

Dominio del Canal Fuera del Establecimiento con Recuperación del Canal en EstablecimientoEn 2025, los canales Fuera del Establecimiento mantienen una participación de mercado dominante del 71,55%, lo que refleja una preferencia del consumidor por el consumo en el hogar, precios competitivos y compras convenientes, tendencias que surgieron durante la pandemia y han continuado en medio de las incertidumbres económicas. Dentro del segmento Fuera del Establecimiento, las Tiendas Especializadas y de Licores ofrecen selecciones curadas y asesoramiento experto, beneficiando particularmente a las categorías de cerveza artesanal y premium. Por otro lado, Otros Canales Fuera del Establecimiento, como supermercados y tiendas de conveniencia, ofrecen un amplio alcance de mercado y fomentan las compras por impulso. El dominio del canal Fuera del Establecimiento se ve reforzado por el crecimiento del comercio electrónico, como lo ejemplifica la plataforma BEES de AB InBev, que procesó 20 millones de pedidos en el tercer trimestre de 2024, generando un valor bruto de mercancía de más de USD 5.500 millones, según informó Consumer Goods Technology.

Los canales En Establecimiento, mientras tanto, están creciendo a un ritmo más rápido, con una CAGR proyectada del 6,86% hasta 2031. Este crecimiento es impulsado por la recuperación del sector de la hospitalidad, las tendencias de premiumización que favorecen el consumo en establecimiento y la gastronomía experiencial que enfatiza los maridajes y la exploración de cervezas. El canal En Establecimiento se beneficia de márgenes de ganancia más altos, oportunidades para la construcción de marca y la disposición de los consumidores a pagar precios premium por experiencias seleccionadas e interacciones sociales. Por ejemplo, la asociación de Redhook Brewery con el colectivo NIL de la Universidad de Washington para lanzar Montlake Gameday Gold Lager ilustra cómo las estrategias En Establecimiento pueden fomentar conexiones comunitarias y lealtad a la marca, más allá de las relaciones minoristas tradicionales, según señaló Tilray Brands. Además, la integración digital está difuminando cada vez más las líneas entre canales; herramientas como los códigos QR y los pedidos móviles permiten transiciones fluidas desde el descubrimiento en establecimiento hasta las compras fuera del establecimiento, creando experiencias omnicanal que mejoran el compromiso del consumidor e impulsan las conversiones de ventas.

Análisis Geográfico

Mercado de Cerveza de Estados Unidos

Estados Unidos mantiene un dominio de mercado abrumador con una participación del 77,85% en 2025, respaldado por una extensa infraestructura de distribución, diversas preferencias de los consumidores y una capacidad de elaboración establecida, aunque enfrenta desafíos estructurales derivados del descenso en el consumo de cerveza y la creciente competencia de bebidas alternativas. México emerge como la geografía de mayor crecimiento con una CAGR del 7,05% hasta 2031, impulsada por el programa de inversión de 3.600 millones de USD de Grupo Modelo para 2025-2027, que se centra en la modernización de cervecerías, iniciativas de economía circular y ampliación de la capacidad productiva.

Mercado de Cerveza de México y Canadá

El mercado mexicano se beneficia de la posición de la cerveza como la mayor exportación agroalimentaria del país, con 6.163 millones de USD en 2023, con Grupo Modelo representando aproximadamente el 1% del PIB de México, lo que demuestra la importancia económica y el potencial de crecimiento de la industria. Canadá aporta estabilidad al mercado gracias a sus tradiciones cerveceras consolidadas y marcos regulatorios establecidos, aunque enfrenta vientos en contra derivados de importantes aumentos de impuestos y tensiones comerciales que podrían afectar los flujos transfronterizos de cerveza. El aumento del impuesto federal a la cerveza del 4,7% en abril de 2024 representa el mayor incremento único del impuesto federal al alcohol en aproximadamente 40 años, generando presiones de costos que podrían limitar el crecimiento del consumo.

Mercado de Cerveza en las Fronteras de América del Norte

El resto de América del Norte abarca mercados más pequeños que se benefician de las preferencias regionales y el posicionamiento en nichos, aunque su escala limitada restringe su impacto en la dinámica general del mercado. Las relaciones comerciales a través de las fronteras de América del Norte enfrentan una posible disrupción por los aranceles propuestos, con partes interesadas de la industria advirtiendo que aranceles del 25% sobre las importaciones mexicanas y canadienses podrían elevar sustancialmente los precios al consumidor y desencadenar medidas de represalia que perjudicarían a todo el ecosistema cervecero regional.

Panorama Competitivo

El mercado de cerveza en América del Norte exhibe una concentración moderada con una intensidad de mercado, lo que indica que existen oportunidades de consolidación significativas a medida que los actores principales buscan la optimización de portafolios y ganancias en eficiencia operativa. Las realineaciones estratégicas se aceleraron durante 2024-2025, con transacciones notables que incluyen la adquisición de cuatro cervecerías artesanales de Molson Coors por parte de Tilray, el nuevo acuerdo de elaboración por contrato de AB InBev con Pabst, y múltiples asociaciones regionales de cervecerías artesanales que demuestran los esfuerzos de la industria por equilibrar las ventajas de escala con la experiencia en los mercados locales.

La competencia se centra cada vez más en estrategias de premiumización, iniciativas de sostenibilidad y capacidades de transformación digital que permiten relaciones directas con el consumidor y eficiencia operativa. La adopción de tecnología surge como un diferenciador competitivo crítico, con la plataforma BEES de AB InBev logrando más del 90% de penetración de ingresos en mercados seleccionados y generando más de USD 5.500 millones en valor bruto de mercancía trimestral, mientras que innovaciones en envases como la adopción de la tecnología de reciclaje CIRT por parte de Four Peaks Brewing crean oportunidades de compromiso con el consumidor y beneficios ambientales.

Existen oportunidades de espacio en blanco en los segmentos de cerveza sin alcohol, los canales directos al consumidor y los productos de categorías cruzadas que difuminan los límites tradicionales de las bebidas. Los nuevos actores disruptivos aprovechan el posicionamiento especializado, las conexiones comunitarias y las operaciones ágiles para competir eficazmente contra los titulares más grandes, mientras que los actores establecidos responden mediante estrategias de adquisición e inversiones en innovación que mantienen su posición en el mercado al tiempo que acceden a nuevos vectores de crecimiento.

Líderes de la Industria de Cerveza en América del Norte

Constellation Brands

Anheuser-Busch InBev

Boston Beer Company

Heineken NV

Carlsberg Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Cerveza en América del Norte Cubiertas en este Informe

- Anheuser-Busch InBev

- Molson Coors Beverage Company

- Heineken Holding N.V.

- Constellation Brands Inc.

- Boston Beer Company

- Diageo Plc

- Carlsberg Group

- Grupo Modelo

- Pabst Brewing Company

- FIFCO USA

- Suntory Beverage & Food Ltd.

- D.G. Yuengling & Son Inc.

- Stone Brewing Co.

- Brooklyn Brewery

- Sierra Nevada Brewing Co.

- Royal Unibrew

- Goose Island Beer Company

- Amsterdam Brewery Co. Ltd.

- New Belgium Brewing Company

Leer el Análisis de las Empresas del Mercado de Cerveza en América del Norte

Desarrollo Reciente de la Industria en el Mercado de Cerveza en América del Norte

- Agosto de 2025: BrewDog USA lanzó su más reciente cerveza Headliner, BrewDog IPA. Combina notas tropicales brillantes y cítricas con sutiles toques de pino y un amargor limpio y suave, elaborada con dry hopping de lúpulos Chinook y Citra.

- Julio de 2025: Wrexham Lager Beer Co Ltd, la marca de lager más antigua del Reino Unido, se lanzó en Canadá, en asociación con British Columbia Liquor Store (BCLS) y Liquor Control Board of Ontario (LCBO). Los productos están disponibles a través de varios minoristas.

- Mayo de 2025: Una cervecería de Estados Unidos lanzó una cerveza de quinoa al 100%. La cerveza es vegana y sin gluten. Tiene un sabor fresco y brillante con un toque de dulzura, y es una buena alternativa tanto a las cervezas artesanales tradicionales como al vino blanco.

- Mayo de 2024: The Boston Beer Company anunció el lanzamiento de su más reciente creación: Samuel Adams American Light. Esta lager artesanal ligera, distintivamente americana, presentó un sabor crujiente y refrescante, convirtiéndola en una opción ideal para las ocasiones de consumo cotidiano.

Alcance del Informe del Mercado de Cerveza en América del Norte

La cerveza es una bebida fermentada elaborada a partir de granos como la malta, el agua, el lúpulo y la levadura. Es una de las bebidas alcohólicas más antiguas y consumidas en todo el mundo. El mercado de cerveza en América del Norte está segmentado por tipo, canal de distribución y país. Por tipo, el mercado de cerveza en América del Norte se segmenta en Lager, Ale y Otros. Por canal de distribución, el mercado se segmenta en canales En Establecimiento y Fuera del Establecimiento. Por país, el mercado se estudia en Estados Unidos, Canadá, México y el resto de América del Norte. Para cada segmento, el tamaño del mercado y los pronósticos se han realizado en función del valor (en Millones de USD).

Resumen de la Segmentación

| Lager |

| Ale |

| Cerveza Sin Alcohol |

| Otros |

| Estándar |

| Premium |

| Latas |

| Botellas |

| Barriles |

| Otros |

| Canal en Establecimiento | |

| Canal Fuera del Establecimiento | Tiendas Especializadas y de Licores |

| Otros Canales Fuera del Establecimiento |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo | Lager | |

| Ale | ||

| Cerveza Sin Alcohol | ||

| Otros | ||

| Por Categoría | Estándar | |

| Premium | ||

| Por Tipo de Envase | Latas | |

| Botellas | ||

| Barriles | ||

| Otros | ||

| Por Canales de Distribución | Canal en Establecimiento | |

| Canal Fuera del Establecimiento | Tiendas Especializadas y de Licores | |

| Otros Canales Fuera del Establecimiento | ||

| Geografía | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cerveza en América del Norte?

El mercado está valorado en USD 192.65 mil millones en 2026.

¿A qué velocidad está creciendo la cerveza premium en América del Norte?

Se proyecta que los ingresos de la categoría Premium escalen a una CAGR del 6,74% hasta 2031.

¿Qué formato de envase se está expandiendo más rápidamente?

Se pronostica que las latas de aluminio registren una CAGR del 6,37%, respaldadas por sus beneficios de sostenibilidad y conveniencia.

¿Cómo están abordando los productores la reducción de emisiones de carbono?

Las estrategias incluyen la captura de CO₂, el reciclaje de aluminio y la eliminación de los anillos plásticos de seis unidades.

Última actualización de la página el: