Tamaño y Participación del Mercado de Disposición de Activos de TI de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

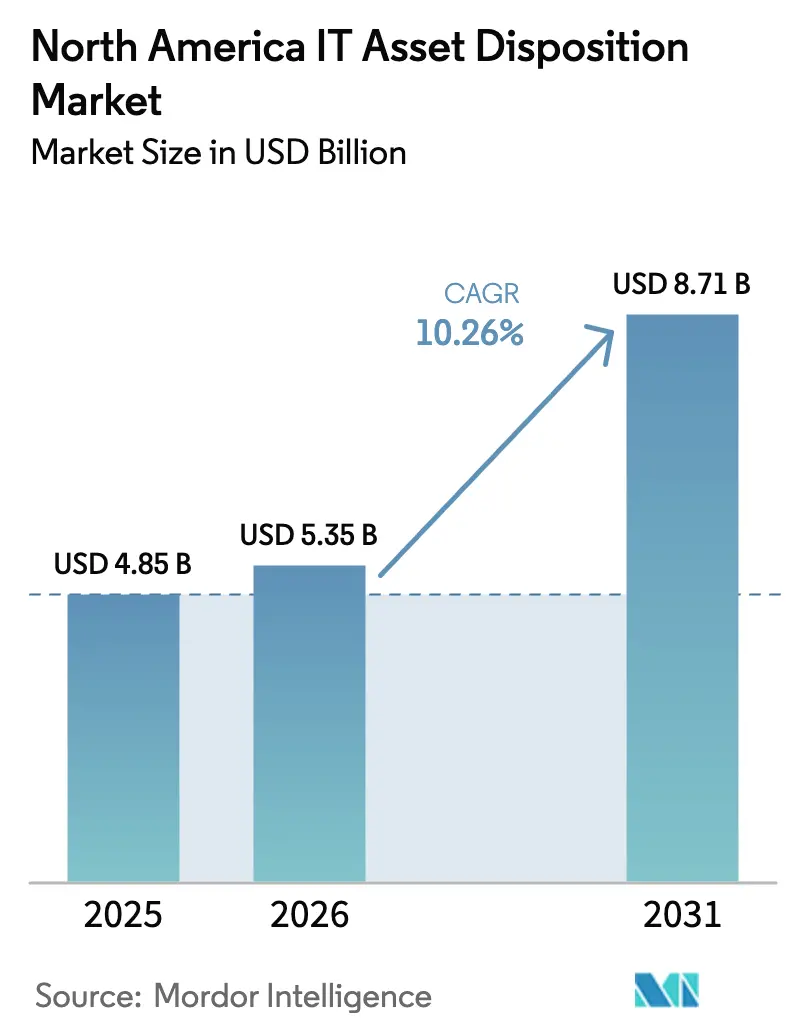

| Tamaño del mercado en el año base (2025) | 4.85 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.26% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Disposición de Activos de TI de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de disposición de activos de TI de América del Norte crezca de USD 4.850 millones en 2025 a USD 5.350 millones en 2026, y se prevé que alcance USD 8.710 millones en 2031 a una CAGR del 10,26% durante el período 2026-2031. El crecimiento refleja la convergencia de la expansión de las iniciativas de transformación digital, una regulación más estricta sobre residuos electrónicos y los movimientos corporativos hacia modelos de economía circular. Las empresas enfrentan mayores responsabilidades por violaciones de datos, lo que impulsa una adopción más amplia de la destrucción certificada de datos, mientras que los fabricantes de equipos originales (OEM) incorporan esquemas de «devolución» que recuperan el valor residual y reducen el impacto ambiental. Los mandatos ESG más amplios, el financiamiento favorable vinculado a métricas de sostenibilidad y los ciclos acelerados de renovación de hardware en centros de datos de hiperescala amplían aún más la base direccionable para los proveedores de servicios integrales de disposición de activos de TI. Sin embargo, las redes fragmentadas de logística inversa y la volatilidad de los precios en el mercado secundario de dispositivos reacondicionados moderan las perspectivas generales de crecimiento.

Conclusiones Clave del Informe

- Por tipo de servicio, la destrucción y saneamiento de datos lideró con el 38,20% de la participación del mercado de disposición de activos de TI de América del Norte en 2025, mientras que se proyecta que la recomercialización y recuperación de valor se expanda a una CAGR del 15,02% hasta 2031.

- Por tamaño de empresa del usuario final, las pequeñas y medianas empresas representaron el 63,90% del tamaño del mercado de disposición de activos de TI de América del Norte en 2025 y avanzan a una CAGR del 11,74% hasta 2031.

- Por tipo de activo, las computadoras y laptops representaron una participación de ingresos del 42,60% en 2025; los teléfonos inteligentes y tabletas representaron la clase de mayor crecimiento, con una CAGR del 14,13%.

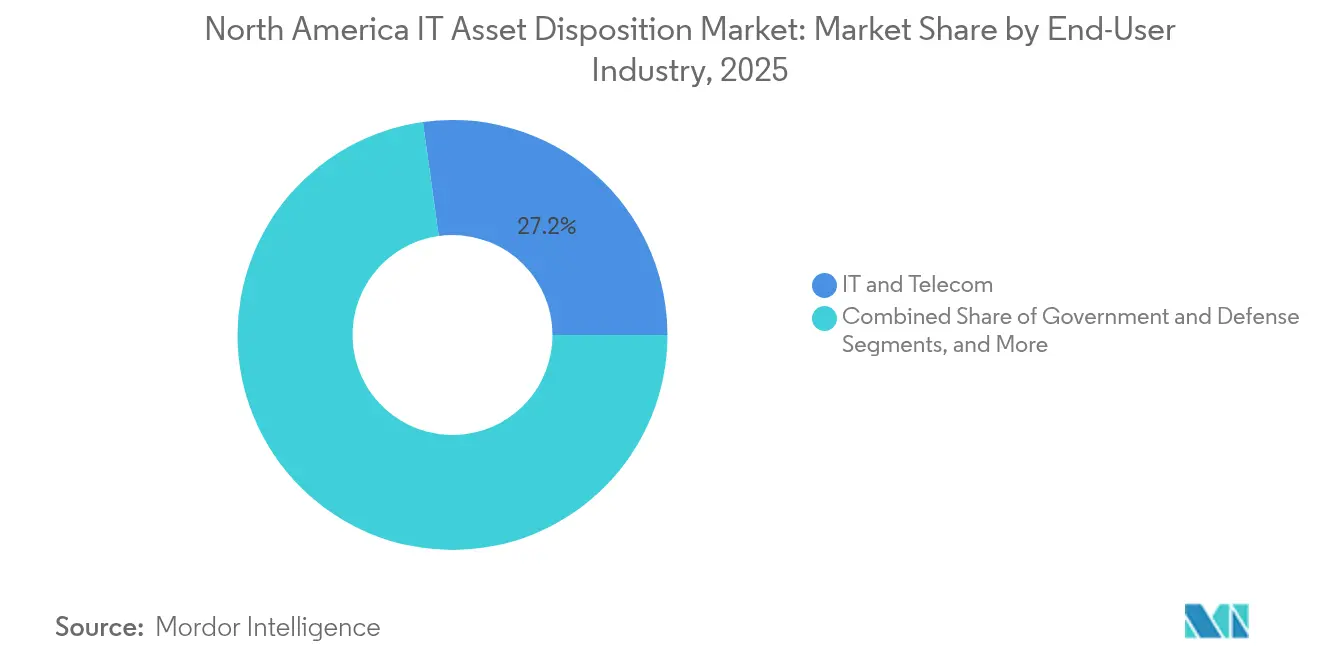

- Por industria del usuario final, se prevé que la atención médica y las ciencias de la vida crezcan a una CAGR del 12,61%, mientras que TI y telecomunicaciones mantuvo el liderazgo con una participación de ingresos del 27,20% en 2025.

- Por país, Estados Unidos mantuvo una participación del 84,10% en 2025; se prevé que Canadá registre la CAGR regional más alta del 11,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Disposición de Activos de TI de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de la legislación estatal y federal sobre residuos electrónicos | +2.8% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Aumento de la responsabilidad corporativa por violaciones de datos | +2.1% | América del Norte | Corto plazo (≤ 2 años) |

| Programas de economía circular de «devolución» de OEM | +1.9% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Ciclos de renovación del perímetro a la nube en centros de datos de hiperescala | +1.7% | Estados Unidos | Mediano plazo (2-4 años) |

| Financiamiento vinculado a ESG que reduce el costo de capital para los líderes en disposición de activos de TI | +1.2% | América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de la Legislación Estatal y Federal sobre Residuos Electrónicos

La aplicación regulatoria se intensifica a medida que más jurisdicciones amplían la cobertura de residuos electrónicos e imponen sanciones más severas a las empresas que no cumplen. El marco de Arizona de 2025 obliga a las empresas a demostrar la eliminación responsable de todos los activos electrónicos, mientras que California amplía las facultades de auditoría y las multas por infracciones. La Enmienda de Basilea ahora restringe las transferencias transfronterizas de residuos electrónicos, lo que obliga a las empresas a desarrollar capacidad de procesamiento local y refuerza la demanda interna de socios certificados en disposición de activos de TI. La variación de las leyes estatales hace que el cumplimiento a nivel nacional sea complejo, por lo que las empresas con múltiples ubicaciones contratan proveedores con programas unificados que garantizan una seguridad de datos y una gestión ambiental coherentes. Las disposiciones de responsabilidad ampliada del productor transfieren además los costos de eliminación de los municipios a los OEM, estimulando indirectamente la adopción empresarial de servicios de disposición de activos de TI de terceros.

Aumento de la Responsabilidad Corporativa por Violaciones de Datos

La expansión de los estatutos de privacidad eleva la exposición financiera cuando los datos sensibles se manejan incorrectamente durante la retirada de activos. La Ley Gramm-Leach-Bliley, la Regla de Eliminación de la FTC y la HIPAA exigen colectivamente la destrucción segura de los registros de consumidores y pacientes. Las organizaciones de atención médica que retiran más de 14 millones de dispositivos electrónicos cada año ahora enfrentan sanciones que pueden alcanzar niveles de varios millones de dólares por incidente si el borrado es incompleto. Dado que los costos de destrucción certificada de datos representan solo una fracción de las multas potenciales, los consejos de administración exigen cada vez más asociaciones con auditores que puedan emitir documentación de cadena de custodia para cada unidad retirada.[1]Ingram Micro Lifecycle, "Índice de Precios del Mercado para Equipos de TI Reacondicionados," ingrammicroservices.com

Programas de Economía Circular de «Devolución» de OEM

Los OEM pasan de modelos de negocio centrados en el producto a modelos centrados en el ciclo de vida. Dell tiene como objetivo recuperar electrónicos equivalentes en peso a su producción anual de productos para 2030 y ya ha procesado 2.500 millones de libras desde 2007. El programa Planet Partners de HP añade reacondicionamiento y reventa, permitiendo a los clientes empresariales adquirir y retirar activos dentro de un único contrato que apoya los objetivos de reducción de carbono. Estas ofertas integradas liberan a las empresas más pequeñas de la planificación logística inicial, al tiempo que permiten a los OEM recuperar materiales valiosos para la nueva producción, reduciendo así los insumos de materias primas vírgenes y alineándose con los compromisos de sostenibilidad.

Ciclos de Renovación del Perímetro a la Nube en Centros de Datos de Hiperescala

Las arquitecturas optimizadas para IA están acortando los intervalos de renovación de tres a cinco años a 18-24 meses, produciendo mayores volúmenes de servidores, conmutadores y transceptores aún valiosos. Los desembolsos de capital en centros de datos que superan los USD 20.000 millones en 2025 se traducen en una creciente demanda de especialistas en disposición de activos de TI capaces de desmantelar racks de alta densidad sin interrupciones del servicio. Los compradores del mercado secundario de dicho hardware obtienen acceso a equipos premium que conservan un alto valor residual, reforzando el argumento financiero a favor de la recomercialización frente al desguace.[2]4THBIN, "Cumplimiento de HIPAA y el Alto Costo de las Violaciones de Datos," 4thbin.com

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura fragmentada de logística inversa | -1.8% | América del Norte | Mediano plazo (2-4 años) |

| Volatilidad del valor residual del hardware reacondicionado | -1.4% | América del Norte | Corto plazo (≤ 2 años) |

| Baja conciencia sobre disposición de activos de TI entre empresas con más de 100 empleados | -1.1% | Estados Unidos, México | Mediano plazo (2-4 años) |

| Capacidad incierta de reciclaje posterior para baterías de iones de litio | -0.9% | América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura Fragmentada de Logística Inversa

La logística inversa carece de la escala y los estándares uniformes presentes en las cadenas de suministro directas. Muchos distritos rurales incurren en altos costos de recolección porque la baja densidad de activos no justifica rutas dedicadas. Los proveedores nacionales dependen de un conjunto heterogéneo de socios locales que operan con calidad desigual, lo que genera brechas de visibilidad y niveles de servicio inconsistentes. Las ineficiencias elevan el precio por activo, particularmente para las pequeñas y medianas empresas, y ralentizan la penetración del mercado fuera de las principales áreas metropolitanas.

Volatilidad del Valor Residual del Hardware Reacondicionado

Los precios del mercado secundario fluctúan con los rápidos cambios tecnológicos, la sobreoferta y los precios de los metales preciosos como materias primas. La adopción de la nube reduce la demanda de servidores locales, mientras que las actualizaciones de hardware de IA deprecian las arquitecturas convencionales más rápidamente. Por lo tanto, los proveedores adoptan modelos de valoración conservadores, lo que reduce los créditos de intercambio que pueden ofrecer a los clientes y puede desincentivar la adopción entre las empresas sensibles al precio.[3]CommScope, "Preparando la Red para Óptica de 1,6T," commscope.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Activo: Los Dispositivos Móviles Impulsan la Aceleración de la Renovación

Las computadoras y laptops representaron el 42,60% de la participación del mercado de disposición de activos de TI de América del Norte en 2025, ya que el trabajo híbrido requirió renovaciones constantes para proteger los puntos de acceso distribuidos. Se prevé que los teléfonos inteligentes y tabletas se expandan a una CAGR del 14,13% porque los programas de movilidad empresarial acortan los ciclos de reemplazo para obtener ganancias en seguridad y productividad. Los servidores se benefician de las inversiones en hiperescala, mientras que los dispositivos de almacenamiento aprovechan el cambio hacia matrices de SSD de alta capacidad. Los periféricos enfrentan una demanda decreciente en medio de los flujos de trabajo sin papel, aunque los periféricos médicos e industriales especializados mantienen volúmenes de eliminación estables.

Las empresas priorizan cada vez más las estrategias de movilidad primero, retirando los equipos de escritorio tradicionales en favor de laptops y tabletas ligeras que apoyan la colaboración remota. Los programas de intercambio universitarios ilustran este cambio, reportando volúmenes crecientes de dispositivos móviles a medida que estudiantes y docentes adoptan hardware preparado para IA. Mientras tanto, los operadores de centros de datos programan desmantelamientos coordinados para extraer el máximo valor residual de las unidades de servidores y redes, reforzando el atractivo financiero de los programas de recomercialización.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: La Recuperación de Valor Transforma la Economía de la Industria

La destrucción y saneamiento de datos dominó los ingresos de 2025 con el 38,20%, lo que refleja una supervisión regulatoria firme de la privacidad de los datos. Sin embargo, la recomercialización y recuperación de valor está prevista para el mayor crecimiento con una CAGR del 15,02%, lo que subraya un giro hacia la monetización del valor residual de los activos por encima de la eliminación pura. La desmanufactura y el reciclaje se benefician de leyes más estrictas sobre residuos electrónicos, y los servicios de gestión logística se vuelven críticos para las empresas con múltiples sitios que necesitan una supervisión transparente de principio a fin.

Se proyecta que el tamaño del mercado de disposición de activos de TI de América del Norte vinculado a la recomercialización se expanda de manera constante a medida que el estándar IEEE 2883-2022 introduce estándares de borrado actualizados para los medios de almacenamiento emergentes. Las empresas ven el valor recuperado como una cobertura práctica contra los mayores costos de nuevos equipos, presionando a los proveedores de disposición de activos de TI para que refinen los modelos de predicción de precios que gestionen la volatilidad y mantengan atractivos los pagos a los clientes.

Por Industria del Usuario Final: La Atención Médica Acelera la Transformación Digital

TI y telecomunicaciones mantuvo el liderazgo con una participación de ingresos del 27,20% en 2025, impulsado por actualizaciones constantes de redes y migraciones a la nube. Se prevé que la atención médica y las ciencias de la vida registren una CAGR del 12,61% a medida que los hospitales digitalizan la atención al paciente y cumplen con los estrictos mandatos de destrucción de la HIPAA. Las instituciones financieras siguen siendo consumidoras estables de destrucción certificada de datos bajo las normas Gramm-Leach-Bliley y Sarbanes-Oxley, mientras que el gobierno y la defensa buscan socios con habilitaciones de seguridad y protocolos especializados.

Las instalaciones de atención médica descartan dispositivos de grado médico que contienen registros sensibles y materiales complejos. A medida que retiran 14 millones de unidades anualmente, los gestores especializados garantizan tanto el saneamiento de datos como el cumplimiento de las normas ambientales. Los sectores de educación y energía añaden segmentos de demanda de nicho que requieren capacidades personalizadas de recuperación de valor o manejo de materiales peligrosos, ampliando el mercado total direccionable de disposición de activos de TI de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa del Usuario Final: Las Pequeñas y Medianas Empresas Impulsan la Expansión del Mercado

Las pequeñas y medianas empresas capturaron el 63,90% de la participación del mercado de disposición de activos de TI de América del Norte en 2025 y registran una CAGR del 11,74%. Muchas carecían de políticas formales de retirada hasta que las violaciones de datos de alto perfil pusieron de manifiesto los riesgos de la eliminación informal. Los proveedores ahora ofrecen paquetes integrales que incluyen recogida, borrado certificado y créditos de valor residual, eliminando la necesidad de experiencia interna.

Las grandes empresas mantienen una demanda estable a través de acuerdos de servicio maestro plurianuales que enfatizan el cumplimiento a nivel de sistema y las pistas de auditoría transparentes. Si bien estos compradores a menudo negocian condiciones favorables, las pequeñas y medianas empresas constituyen el mayor grupo de crecimiento a medida que aumenta la concienciación y los objetivos ESG se extienden más allá de las empresas del Fortune 1000. Los precios flexibles y la cobertura de recogida a nivel nacional siguen siendo decisivos para penetrar en esta base de clientes fragmentada.

Análisis Geográfico

Estados Unidos sigue siendo el núcleo del mercado de disposición de activos de TI de América del Norte, beneficiándose de los mandatos estatales sobre residuos electrónicos que impulsan la eliminación estandarizada en múltiples industrias. Los despliegues de centros de datos de hiperescala que superan los USD 20.000 millones en 2025 elevan la demanda de habilidades de desmantelamiento adaptadas a racks de alta densidad y transceptores avanzados. Sin embargo, los segmentos rurales aún presentan escasa cobertura de recogida, por lo que se están realizando inversiones en software de enrutamiento optimizado para contener los costos de transporte.

El impulso político de Canadá en torno a la economía circular acelera la actividad de disposición de activos de TI, especialmente a medida que el financiamiento vinculado a ESG reduce los costos de capital para las actualizaciones de los proveedores de servicios. Las autoridades provinciales amplían las definiciones del alcance de los productos, convirtiendo el cumplimiento en un imperativo competitivo para las pequeñas y medianas empresas. Los flujos transfronterizos con Estados Unidos permiten a los canales de recomercialización aprovechar la escala, pero la Enmienda de Basilea restringe la exportación de residuos electrónicos, estimulando el procesamiento doméstico.

El mercado de México crece sobre la base de las expansiones de plantas multinacionales que deben reflejar los compromisos globales de sostenibilidad. Los centros urbanos son testigos del lanzamiento de centros de reciclaje habilitados por tecnología que utilizan automatización y cadena de bloques para certificar la cadena de custodia, mientras que las zonas no metropolitanas se quedan atrás debido a la limitada densidad de rutas. Los incentivos gubernamentales y las iniciativas de intercambio de conocimientos con sus homólogos de Estados Unidos y Canadá tienen como objetivo estandarizar los protocolos y reforzar la confianza de los inversores.

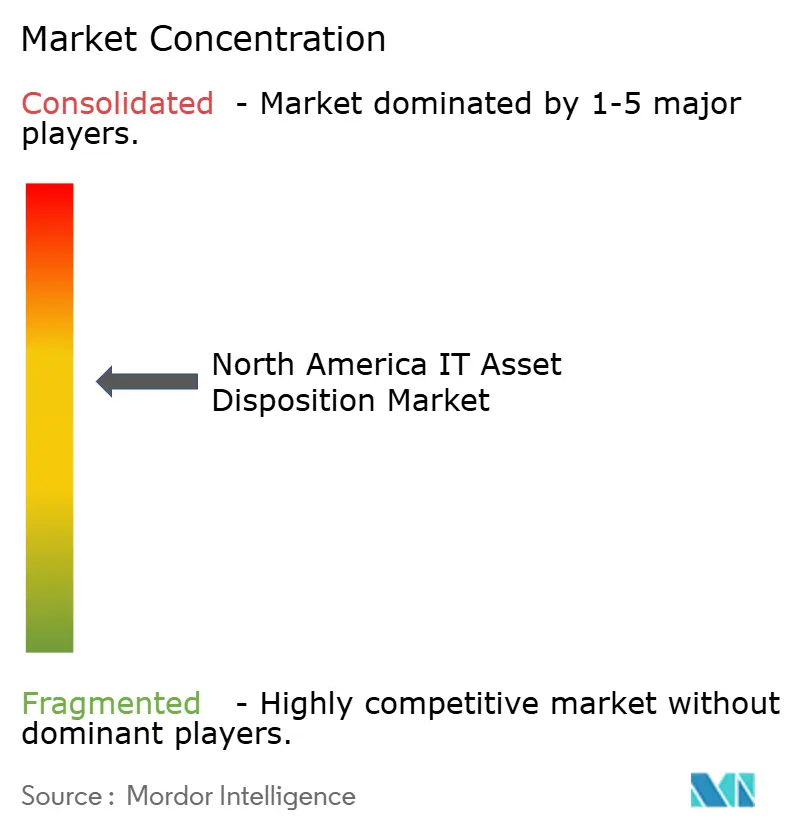

Panorama Competitivo

El sector está moderadamente fragmentado, con marcas globales, OEM y especialistas regionales compitiendo por participación. Iron Mountain, Dell Technologies y Sims Lifecycle Services aprovechan extensas redes logísticas para atender contratos de grandes empresas. Los actores regionales se diferencian a través de certificaciones de nicho o experiencia específica por sector vertical, como los mandatos del sector sanitario o del sector público.

La consolidación está ganando ritmo. La adquisición de Regency Technologies por parte de Iron Mountain por USD 200 millones a principios de 2025 amplió su huella de procesamiento de activos y profundizó su red logística en Estados Unidos, subrayando una tendencia de la industria hacia ofertas de gestión integral del ciclo de vida. Los competidores invierten fuertemente en líneas de clasificación automatizadas, herramientas de estimación de valor impulsadas por IA y sistemas de cadena de custodia basados en cadena de bloques que aumentan la transparencia y la eficiencia.

Persisten oportunidades en espacios no atendidos en las retiradas de computación perimetral distribuida y la recuperación de baterías de iones de litio. Los proveedores capaces de recuperación de materiales en circuito cerrado para baterías o destrucción conforme de aceleradores de IA de estado sólido pueden crear nichos rentables. No obstante, el éxito a largo plazo depende de la cobertura nacional, el dominio regulatorio y los paquetes de servicios integrados que transformen la disposición de activos de TI de un evento puntual en una función estratégica del ciclo de vida.

Líderes de la Industria de Disposición de Activos de TI de América del Norte

Iron Mountain Incorporated

Dell Technologies

Sims Limited

Hewlett Packard Enterprise Development

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Iron Mountain completó su adquisición de Regency Technologies por USD 200 millones, añadiendo instalaciones de procesamiento especializadas y una flota logística más amplia.

- Octubre de 2024: HP Inc. amplió su programa Planet Partners incorporando reacondicionamiento y reventa, permitiendo a los clientes gestionar la adquisición y la eliminación a través de un único proveedor.

- Junio de 2024: Las normas de la Enmienda de Basilea entraron en vigor, restringiendo el movimiento transfronterizo de residuos electrónicos y motivando a las empresas norteamericanas a impulsar el procesamiento doméstico.

- Abril de 2024: Dell Technologies estableció objetivos de reutilización o reciclaje para 2030 equivalentes al tonelaje total de envíos de productos, ampliando su política de embalaje al 100% de insumos reciclados o renovables.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de disposición de activos de TI de América del Norte como los servicios remunerados que retiran, sanean, recomercializan o reciclan computadoras, periféricos, servidores, matrices de almacenamiento, teléfonos inteligentes y tabletas de propiedad empresarial en Estados Unidos, Canadá y México. Los ingresos combinan las tarifas facturadas por los proveedores certificados de disposición de activos de TI con el valor de reventa devuelto al cliente, todo expresado en dólares estadounidenses del año en curso.

Exclusión del alcance: los desguaces informales, los puntos de entrega exclusivamente para consumidores y el software independiente de borrado de datos no están incluidos en el seguimiento.

Descripción General de la Segmentación

- Por Tipo de Activo

- Computadoras y Laptops

- Periféricos (Impresoras, Escáneres y Más)

- Servidores

- Teléfonos Inteligentes y Tabletas

- Dispositivos de Almacenamiento (HDD/SSD, Cinta y Más)

- Por Tipo de Servicio

- Destrucción / Saneamiento de Datos

- Desmanufactura y Reciclaje

- Gestión Logística y Logística Inversa

- Recomercialización y Recuperación de Valor

- Por Industria del Usuario Final

- TI y Telecomunicaciones

- Banca, Servicios Financieros y Seguros (BFSI)

- Gobierno y Defensa

- Atención Médica y Ciencias de la Vida

- Energía y Servicios Públicos

- Educación y Otros

- Por Tamaño de Empresa del Usuario Final

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por País

- Estados Unidos

- Canadá

- México

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas con ejecutivos de disposición de activos de TI, responsables de sostenibilidad corporativa y socios de logística inversa en los tres países validan los niveles de precios, la adopción de certificaciones y la duración de los ciclos de renovación, mientras que las encuestas específicas confirman las curvas de valor residual y los factores desencadenantes de adopción.

Investigación Documental

Comenzamos cotejando los volúmenes de retirada de dispositivos y los pesos de residuos electrónicos de los Datos y Cifras de la Agencia de Protección Ambiental de Estados Unidos, las cuentas de flujo de materiales de Statistics Canada, las encuestas de la SEMARNAT de México y el Monitor Global de Residuos Electrónicos de la ONU. Las presentaciones anuales 10-K, los materiales para inversores y las auditorías de recicladores certificados refinan las tarifas de servicio promedio, los rendimientos de reventa y las tasas de recuperación.

Cuando se requieren desgloses más detallados, nuestros analistas extraen líneas de ingresos de D&B Hoovers, revisan los valores de contratos en Dow Jones Factiva y analizan los flujos de envíos transfronterizos a través de los datos aduaneros de Volza. Estas referencias ilustran, sin agotar, las fuentes documentales que revisamos.

Dimensionamiento del Mercado y Pronóstico

El modelo de Mordor comienza de arriba hacia abajo escalando los recuentos documentados de desmantelamiento con ratios de vinculación de servicios y tarifas promedio, luego verifica los totales con agregaciones de abajo hacia arriba muestreadas de grandes proveedores. Variables clave como los ciclos de renovación empresarial, las primas NAID AAA, los precios de los metales, las tendencias de sanciones por violaciones de datos y las distancias de transporte alimentan una regresión multivariante que proyecta los ingresos hasta 2030. El análisis de escenarios superpone posibles impactos regulatorios, y los ratios basados en auditorías complementan las divulgaciones parciales.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por controles de rango, revisión por pares y aprobación de la dirección antes de su publicación. Reabrimos el modelo cada año, o antes si la regulación, las fusiones o las fluctuaciones de materias primas modifican los volúmenes o los precios.

Por Qué la Línea de Base de Disposición de Activos de TI de América del Norte de Mordor Merece Confianza

Las estimaciones publicadas para 2024 oscilan entre aproximadamente USD 4.000 millones y más de USD 7.000 millones. Este rango se debe a las diferentes cestas de activos, el tratamiento de los ingresos por reventa y los multiplicadores de ciclos de renovación.

Los principales factores de divergencia son que algunos estudios omiten México, otros incluyen software y mano de obra de centros de datos en los ingresos, y los supuestos de renovación varían de tres a seis años. Nuestras entrevistas fijan un promedio ponderado de 4,1 años para 2024.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 4.850 millones (2025) | ||

| USD 4.000 millones (2024) | Consultora Regional A | Excluye México y teléfonos inteligentes; contabiliza solo los ingresos del proveedor |

| USD 7.570 millones (2024) | Publicación Especializada del Sector B | Añade software y utiliza la reventa bruta sin descontar la participación del cliente |

Estas comparaciones demuestran que los analistas de Mordor fundamentan cada variable en datos verificables, equilibran los totales de arriba hacia abajo con verificaciones específicas de abajo hacia arriba, y actualizan los insumos anualmente, proporcionando a los responsables de la toma de decisiones una línea de base confiable y transparente.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de disposición de activos de TI de América del Norte?

La transformación digital, las regulaciones más estrictas sobre residuos electrónicos y privacidad, y el atractivo financiero de los servicios de recomercialización sustentan el pronóstico de CAGR del 10,26% del mercado.

¿Qué tamaño tendrá el mercado de disposición de activos de TI de América del Norte en 2031?

Se proyecta que el mercado alcance USD 8.710 millones en 2031, frente a USD 4.850 millones en 2025.

¿Qué segmento de servicio se expande más rápidamente?

Se prevé que la recomercialización y recuperación de valor crezca a una CAGR del 15,02% a medida que las empresas buscan monetizar el valor residual de los activos.

¿Por qué las pequeñas y medianas empresas adoptan los servicios de disposición de activos de TI más rápidamente que las grandes empresas?

Las pequeñas y medianas empresas ahora reconocen que la disposición certificada reduce el riesgo de violaciones de datos y puede proporcionar créditos de intercambio que compensan los costos de nuevo hardware, impulsando una CAGR del 11,74% para el segmento.

¿Cuál es la restricción más significativa que enfrenta el mercado?

La infraestructura fragmentada de logística inversa eleva los costos del servicio y limita la cobertura fuera de las principales ciudades, frenando la penetración en regiones sensibles al precio.

Última actualización de la página el: