Tamaño y Participación del Mercado de Dispositivos de TI de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

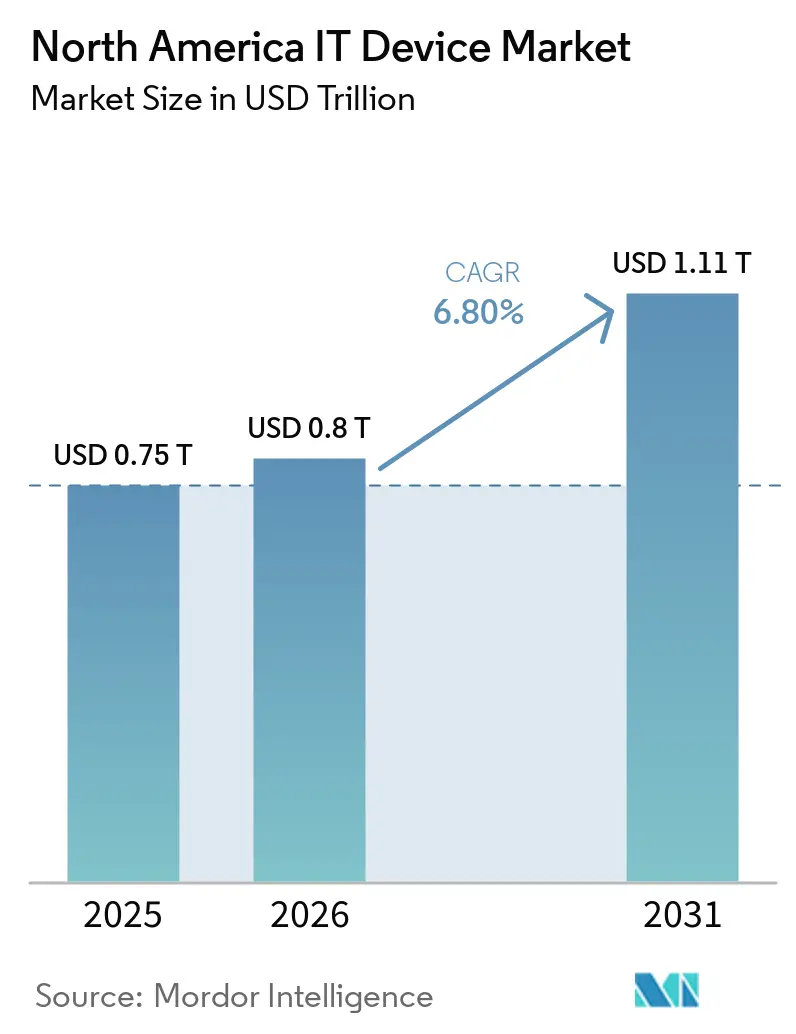

| Tamaño del mercado en el año base (2025) | 0.75 Billones de dólares |

| Tamaño del Mercado (2026) | 0.8 Billones de dólares |

| Tamaño del Mercado (2031) | 1.11 Billones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de TI de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos de TI de América del Norte aumente de USD 801,85 mil millones en 2026 para alcanzar USD 1.114,17 mil millones en 2031, creciendo a una CAGR del 6,8% durante 2026-2031. La demanda está transitando desde el pico de la era pandémica hacia impulsores estructurales, en particular las actualizaciones de hardware a nivel empresarial programadas antes del fin del soporte de Windows 10 en octubre de 2025, la rápida densificación del 5G en las principales áreas metropolitanas y el despliegue masivo de chipsets de IA de borde en laptops y equipos de escritorio. Los ciclos de reemplazo comprimidos significan que los compradores de tecnología están adelantando sus decisiones de compra entre 12 y 18 meses, mientras que la penetración inalámbrica está redefiniendo las preferencias de conectividad tanto en los segmentos de consumo como en los comerciales. La convergencia de dispositivos y análisis en la nube también está elevando las tasas de incorporación de suscripciones de software, impulsando el ingreso promedio por usuario en teléfonos inteligentes, dispositivos portátiles y PCs. La creciente competencia de precios en los teléfonos de gama media está siendo parcialmente compensada por dispositivos premium que integran procesadores neuronales y servicios exclusivos.

Conclusiones Clave del Informe

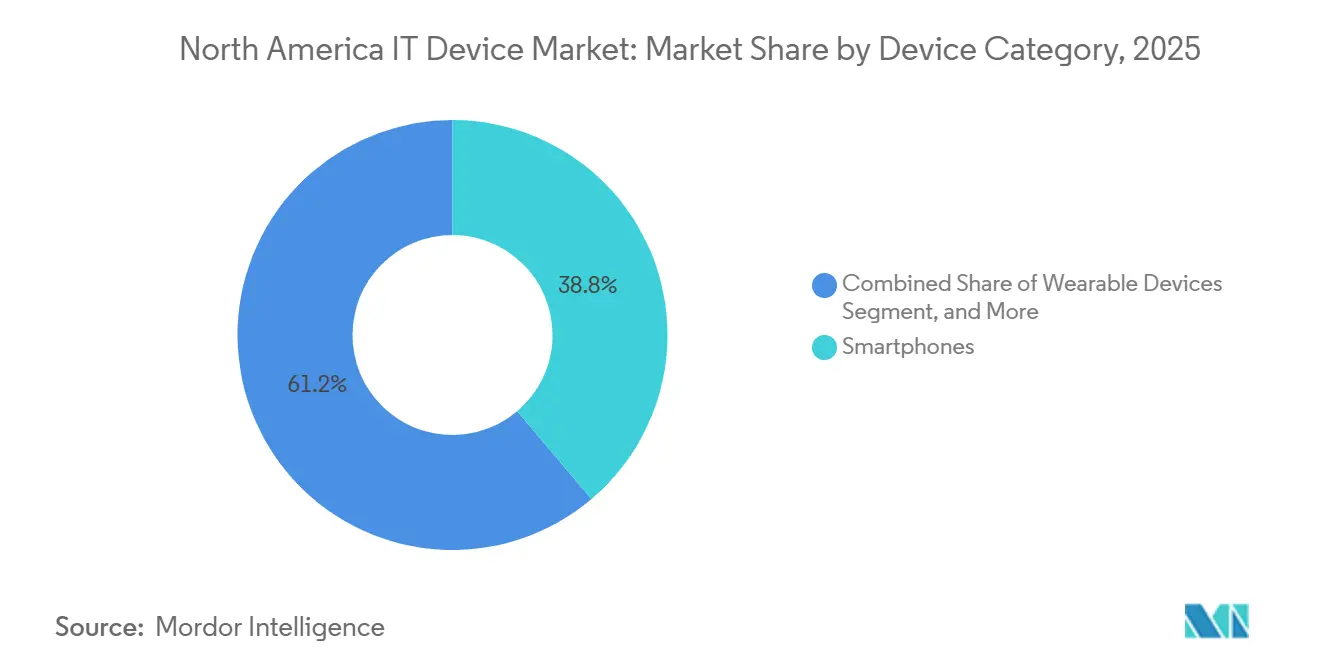

- Por categoría de dispositivo, los teléfonos inteligentes lideraron con una participación de ingresos del 38,8% en el mercado de Dispositivos de TI de América del Norte en 2025, mientras que se prevé que los dispositivos portátiles avancen a una CAGR del 11,2% entre 2026 y 2031.

- Por usuario final, el segmento de consumidores representó el 46,3% del valor del mercado de Dispositivos de TI de América del Norte en 2025, mientras que se proyecta que el sector salud se expanda a una CAGR del 10,6% hasta 2031.

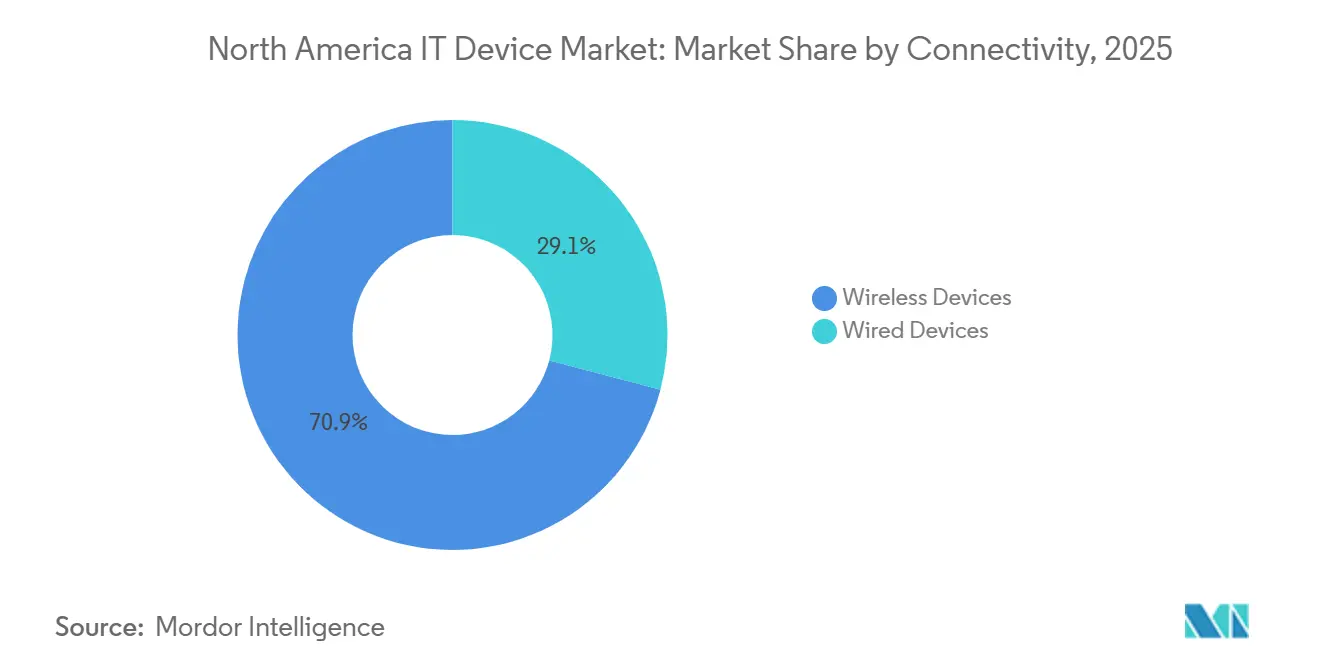

- Por conectividad, los dispositivos inalámbricos capturaron el 70,9% de los ingresos del mercado de Dispositivos de TI de América del Norte en 2025 y se espera que crezcan a una CAGR del 9,2% durante 2026-2031.

- Por canal de distribución, la venta minorista en línea mantuvo una participación del 43,6% en el mercado de Dispositivos de TI de América del Norte en 2025 y se prevé que aumente a una CAGR del 8,4% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Dispositivos de TI de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Hardware para Trabajo Híbrido | +1.2% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Actualización de Dispositivos a Nivel Empresarial tras Windows 10 | +1.5% | Estados Unidos, Canadá, México | Corto plazo (≤ 2 años) |

| Despliegues Acelerados de 5G que Impulsan las Actualizaciones | +1.0% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Incentivos Fiscales en el Ensamblaje de Semiconductores | +0.6% | México, con efecto secundario en Estados Unidos | Largo plazo (≥ 4 años) |

| Creciente Adopción de Dispositivos Portátiles con Capacidad XR | +0.8% | Estados Unidos, adopción temprana en Canadá | Mediano plazo (2-4 años) |

| Integración de IA de Borde en Laptops y PCs | +1.3% | Estados Unidos, Canadá, México | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Hardware para Trabajo Híbrido

El trabajo híbrido sigue consolidado, impulsando compras sostenidas de laptops, monitores y cámaras web más allá del pico pandémico. Best Buy reveló que los productos de computación y telefonía móvil generaron el 49% de los ingresos nacionales en su informe del tercer trimestre fiscal de 2026, con ventas comparables al alza del 7,6% interanual. Dell Technologies y HP enfatizaron ambas el crecimiento de sus canales comerciales de PCs, subrayando los ciclos de actualización comprimidos a medida que las empresas pasan de intervalos de reemplazo de cinco años a tres años.[1]Dell Technologies Inc., "Comentario sobre el Canal Comercial de PCs," Dell Technologies, delltechnologies.com La demanda es más fuerte en Estados Unidos y Canadá, donde la penetración del trabajo remoto supera el 40% de los trabajadores del conocimiento, mientras que México se rezaga debido a limitaciones de infraestructura. El incremento resultante acelera los volúmenes de unidades en portátiles premium equipados con unidades de procesamiento neuronal, garantizando la inferencia local de IA y el cumplimiento de los mandatos de soberanía de datos. En consecuencia, el mercado de dispositivos de TI de América del Norte se beneficia de precios de venta promedio más altos en las referencias comerciales, compensando parcialmente la debilidad en los PCs de consumo de gama de entrada.

Actualización de Dispositivos a Nivel Empresarial tras el Fin de Vida de Windows 10

Microsoft retiró el soporte de Windows 10 el 14 de octubre de 2025, desencadenando el mayor ciclo de reemplazo de PCs empresariales desde el fin de vida de Windows 7. Los acuerdos de licencias por volumen de HP y Dell ahora incluyen Windows 11 Pro con PCs Copilot+ basados en procesadores Qualcomm Snapdragon X Elite o Intel Core Ultra, cada uno con motores de IA dedicados.[2]HP Inc., "Paquetes de Windows 11 Pro y PCs Copilot+," HP, hp.com El ThinkPad X1 Carbon Gen 13 de Lenovo ejemplifica la tendencia, combinando silicio Intel con agentes de transcripción en el dispositivo presentados en el CES 2025. La contratación pública en Estados Unidos, las provincias canadienses y las filiales mexicanas está liberando presupuestos diferidos para garantizar el cumplimiento de ciberseguridad, concentrando el impacto en 2026-2027. Como resultado, el mercado de dispositivos de TI de América del Norte está experimentando una demanda anticipada que eleva los ingresos a corto plazo, pero que podría prolongar los ciclos futuros.

Despliegues Acelerados de 5G que Impulsan las Actualizaciones de Teléfonos Inteligentes

Los despliegues de espectro de banda media en frecuencias de 2,5 GHz y banda C han elevado la cobertura de población 5G por encima del 70% en Estados Unidos a finales de 2025. El Galaxy Z Fold6 de Samsung y la serie iPhone 16 de Apple integran módems de nueva generación y conectividad satelital, animando a consumidores y empresas a reemplazar terminales más antiguos. Los planes de pago a plazos de los operadores vinculan las actualizaciones de dispositivos a datos 5G ilimitados, acortando el ciclo de reemplazo a menos de tres años. Industrias de servicios de campo como las de servicios públicos y logística están aprovechando los enlaces de baja latencia para flujos de trabajo de realidad aumentada, amplificando la adopción empresarial. Aunque México se rezaga hasta dos años debido a subastas más lentas, se espera una demanda derivada una vez que la infraestructura madure, sosteniendo el impulso regional del mercado de dispositivos de TI de América del Norte.

Integración de IA de Borde en Laptops y PCs

Las unidades de procesamiento neuronal integradas en los chips Qualcomm Snapdragon X Elite, Intel Core Ultra y AMD Ryzen AI incorporan modelos de lenguaje de gran escala en el dispositivo, habilitando la mejora de video en tiempo real y el análisis que preserva la privacidad. El Surface Laptop 7 y el Surface Pro 11 de Microsoft ofrecen hasta 45 TOPS de capacidad de inferencia local, comercializados como PCs Copilot+ que reducen la latencia en la nube. Dell, HP y Lenovo ahora incorporan silicio similar, atrayendo a empresas regidas por la Ley de Protección de Información Personal y Documentos Electrónicos de Canadá y el RGPD de la Unión Europea. Este cambio de arquitectura eleva los costos de la lista de materiales, pero diferencia los PCs premium, mejorando los márgenes y expandiendo aún más el mercado de dispositivos de TI de América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desequilibrios Persistentes en el Suministro de Semiconductores | -0.9% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Sensibilidad al Precio Impulsada por la Inflación | -0.7% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Controles de Exportación Endurecidos entre Estados Unidos y China | -0.5% | Estados Unidos, Canadá, México | Largo plazo (≥ 4 años) |

| Aumento de los Costos de Cumplimiento en Materia de Residuos Electrónicos | -0.4% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desequilibrios Persistentes en el Suministro de Semiconductores

Las escaseces estructurales persisten en la memoria de alto ancho de banda y en los nodos lógicos avanzados, a pesar de la relajación de las restricciones generales. Samsung anunció aumentos de precios de DDR5 de hasta el 60% para el primer trimestre de 2025, citando una oferta ajustada vinculada a la demanda de servidores de IA. Micron señaló que la escasez de memoria se extenderá hasta 2027, desviando capacidad de los PCs de consumo. Las normas de control de exportaciones emitidas por la Oficina de Industria y Seguridad de Estados Unidos en diciembre de 2024 y enero de 2025 limitan aún más el acceso a equipos para las fábricas chinas, frenando las adiciones globales de obleas.[3]Oficina de Industria y Seguridad de Estados Unidos, "Normas Definitivas de Control de Exportaciones," BIS, bis.doc.gov La volatilidad resultante en los plazos de entrega complica la planificación de la producción para los fabricantes de dispositivos en América del Norte, reduciendo el crecimiento proyectado en el mercado de dispositivos de TI de América del Norte.

Sensibilidad al Precio Impulsada por la Inflación entre los Consumidores

La elevada inflación durante 2024-2025 presionó el gasto discrecional en electrónica. La Oficina de Estadísticas Laborales de Estados Unidos mostró que el índice de precios al consumidor para televisores cayó un 8,2% interanual en diciembre de 2024, evidencia de fuertes descuentos.[4]Oficina de Estadísticas Laborales de Estados Unidos, "Índice de Precios al Consumidor Diciembre 2024," BLS, bls.gov Adobe Analytics informó que los valores promedio de los pedidos de electrónica en línea durante las festividades en Estados Unidos cayeron un 2,1% a pesar de mayores volúmenes de unidades. A medida que los hogares priorizan los artículos esenciales, los fabricantes mantienen márgenes solo en los segmentos premium con características centradas en la IA, comprimiendo la rentabilidad de los dispositivos de gama media en el mercado de dispositivos de TI de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Dispositivo: Los Dispositivos Portátiles Superan a los Teléfonos Inteligentes en Velocidad de Crecimiento

Los dispositivos portátiles contribuyeron con una participación modesta en 2025, pero se proyecta que se expandan a una sólida tasa de crecimiento anual compuesta hasta 2031, convirtiéndose en la categoría de más rápido crecimiento entre todos los segmentos de dispositivos de TI. Las recientes directrices de la Administración de Alimentos y Medicamentos emitidas a principios de 2026 han reducido las barreras regulatorias para los rastreadores de salud de bajo riesgo, allanando el camino para una adopción acelerada. El Fenix 8 de Garmin, equipado con funciones avanzadas como sensores de ECG y SpO₂, atiende tanto a atletas como a socorristas, abordando necesidades de mercado especializadas pero críticas. Además, los monitores continuos de glucosa de empresas como Abbott, Medtronic y Dexcom están integrando conectividad con teléfonos inteligentes, creando ecosistemas de datos más profundos e interconectados. Estos avances destacan la creciente importancia de los dispositivos portátiles en el mercado de dispositivos de TI en general, impulsados por la innovación y el apoyo regulatorio.

Los teléfonos inteligentes, si bien siguen siendo el segmento más grande del mercado de dispositivos de TI de América del Norte, están experimentando una desaceleración en el crecimiento a medida que la penetración del mercado alcanza la saturación. En contraste, las laptops y los equipos de escritorio están viendo un crecimiento incremental impulsado por las actualizaciones de IA de borde, que mejoran su funcionalidad y atractivo. Los servidores y dispositivos de almacenamiento están escalando en densidad para satisfacer las demandas de las cargas de trabajo de IA, como lo demuestran las unidades Exos M de alta capacidad de 30 TB de Seagate. Los periféricos continúan beneficiándose de la demanda sostenida impulsada por los entornos de trabajo híbrido, mientras que las terminales de punto de venta y los dispositivos portátiles industriales siguen siendo componentes críticos de la categoría de "otros dispositivos". En conjunto, estos cambios subrayan un giro más amplio del mercado hacia el hardware generador de datos que respalda los servicios de análisis recurrentes, reflejando las necesidades cambiantes de las empresas y los consumidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Salud Lidera el Crecimiento

Se prevé que el sector salud registre una CAGR del 10,6% entre 2026 y 2031, superando al segmento de consumidores, que no obstante conserva la mayor participación. Los hospitales están desplegando cada vez más tabletas robustas para el registro clínico junto a la cama y monitores portátiles para la vigilancia remota de pacientes, garantizando una integración fluida con los registros electrónicos de salud bajo las salvaguardas de la HIPAA. El envejecimiento de la población y la creciente prevalencia de enfermedades crónicas en Estados Unidos y Canadá están impulsando la demanda de soluciones de monitoreo continuo. Además, las pequeñas y medianas empresas están optando por laptops rentables, mientras que las grandes empresas están estandarizando PCs con capacidad de IA gestionados a través de consolas de seguridad de confianza cero para mejorar la eficiencia operativa y la seguridad de los datos.

La educación continúa viendo una demanda constante de Chromebooks e iPads, respaldada por subvenciones de aprendizaje digital de las provincias canadienses. Las agencias gubernamentales en Estados Unidos aprovechan los calendarios plurianuales de la Administración de Servicios Generales, mientras que contratos similares en Canadá están permitiendo la modernización de los parques de dispositivos de TI. El sector de servicios bancarios, financieros y de seguros está actualizando las estaciones de trabajo para respaldar el análisis de fraude en tiempo real, garantizando el cumplimiento y la agilidad operativa. Mientras tanto, los sectores de manufactura y energía están adoptando PCs robustos diseñados para entornos adversos, atendiendo necesidades operativas específicas. Estas tendencias destacan colectivamente la evolución de la dinámica de la demanda dentro del mercado de dispositivos de TI de América del Norte, impulsada por los requisitos específicos de cada sector y los avances tecnológicos.

Por Conectividad: Los Dispositivos Inalámbricos Dominan

Los dispositivos inalámbricos representaron el 70,9% de los ingresos de 2025 y se proyecta que crezcan a una CAGR del 9,2%, superando a las alternativas con cable. El Galaxy Z Fold6 de Samsung, equipado con el chipset Snapdragon 8 Gen 3, ofrece un rendimiento 5G de varios gigabits, mientras que el iPhone 16 de Apple introduce la funcionalidad de SOS satelital, extendiendo la cobertura a zonas remotas. La adopción de Wi-Fi 6E en los campus corporativos está desplazando aún más el cableado Ethernet tradicional. Estos avances destacan la creciente dominancia de los dispositivos inalámbricos tanto en los mercados de consumo como empresariales. La creciente demanda de conectividad fluida y movilidad mejorada continúa impulsando la adopción de tecnologías inalámbricas en diversos sectores.

A pesar del auge de los dispositivos inalámbricos, las alternativas con cable, como los PCs de escritorio, los servidores y los concentradores USB-C, siguen siendo críticas para los flujos de trabajo sensibles a la latencia, incluidos los pisos de negociación y otros entornos de alto rendimiento. Estas soluciones con cable proporcionan la fiabilidad y estabilidad requeridas para aplicaciones específicas donde incluso los retrasos menores pueden tener consecuencias significativas. A medida que los operadores en Estados Unidos y Canadá cumplen los mandatos de cobertura de la FCC y el CRTC, la adopción de tecnologías inalámbricas en zonas rurales y suburbanas se está expandiendo. Este cambio está consolidando la primacía de los dispositivos inalámbricos dentro del mercado de dispositivos de TI de América del Norte. Sin embargo, las soluciones con cable continúan desempeñando roles especializados pero esenciales, garantizando un ecosistema equilibrado de dispositivos de TI.

Por Canal de Distribución: La Venta Minorista en Línea Gana Participación

La venta minorista en línea mantuvo una participación del 43,6% en 2025 y se proyecta que crezca a una CAGR del 8,4% hasta 2031. El segmento de América del Norte de Amazon reportó USD 106,3 mil millones en ingresos para el tercer trimestre de 2025, destacando la inmensa escala y dominancia de la plataforma en el mercado. La estrategia omnicanal de Best Buy, que integra el comercio electrónico con la recogida en tienda el mismo día, impulsó las ventas en línea hasta representar el 31,8% de sus ingresos nacionales. Además, los portales directos al consumidor de los principales proveedores como Apple, Dell y HP han complementado los mercados de terceros. Estos portales no solo reducen los márgenes del canal, sino que también proporcionan a los proveedores un mayor control sobre sus procesos de venta. La creciente dependencia de los canales digitales subraya el cambio estructural en el comportamiento de compra de los consumidores dentro del mercado de dispositivos de TI de América del Norte.

Si bien la venta minorista en línea continúa dominando, los grandes minoristas tradicionales, los revendedores de valor agregado y las tiendas de operadores siguen desempeñando un papel significativo al atender a los clientes que prefieren experiencias táctiles o compras financiadas. Estos canales físicos siguen siendo esenciales para ciertos segmentos de consumidores, particularmente para dispositivos de TI de alto valor o complejos. Sin embargo, el crecimiento incremental en el mercado se inclina claramente hacia las plataformas digitales, impulsado por la conveniencia y una mayor accesibilidad a los productos. Esta tendencia refleja la evolución continua del mercado de dispositivos de TI de América del Norte, donde los canales digitales están redefiniendo el panorama competitivo mientras las tiendas físicas se adaptan para mantener su relevancia.

Análisis Geográfico

Estados Unidos ancla la demanda regional, impulsado por la base empresarial instalada más grande del mundo y una agresiva expansión del 5G. Los programas de actualización federales y de las empresas Fortune 500 comprimidos por el fin de vida de Windows 10, combinados con los incentivos de la Ley CHIPS que redirigen las cadenas de suministro lejos del riesgo geopolítico. Las regulaciones ambientales, incluido el marco de recuperación de baterías de la Agencia de Protección Ambiental finalizado en 2024, elevan los costos de cumplimiento, pero también estimulan los canales de dispositivos reciclados.

El mercado de Canadá es de menor escala, pero refleja los patrones de Estados Unidos, con tarifas provinciales de residuos electrónicos y subvenciones gubernamentales de infraestructura digital que moldean las compras. El plan 2025-2026 de Servicios Públicos y Adquisiciones Canadá enfatiza los paquetes de servicios de TI gestionados, fomentando la externalización del ciclo de vida. Las inversiones en banda ancha rural y las subvenciones de cómputo de IA impulsan las actualizaciones de servidores y redes en universidades y laboratorios de investigación, reforzando la demanda de dispositivos, aunque con un gasto cauteloso por parte de los consumidores.

México ofrece la tasa de crecimiento más alta, respaldada por incentivos fiscales federales para el ensamblaje de semiconductores, el aumento de los ingresos de la clase media y el impulso de la relocalización orientada hacia Estados Unidos. Las brechas de infraestructura en energía y agua restringen el rápido escalado de las fábricas, pero los fabricantes de equipos originales persiguen estrategias de doble abastecimiento para mitigar la exposición a aranceles y controles de exportación. Los despliegues urbanos de 5G en Ciudad de México, Guadalajara y Monterrey fomentan la adopción de teléfonos inteligentes y laptops, mientras que los clústeres de manufactura multinacional despliegan tabletas robustas en los pisos de producción. El desarrollo exitoso de la fuerza laboral y la construcción de infraestructura siguen siendo requisitos previos para que México capture su plena contribución al mercado de dispositivos de TI de América del Norte.

Panorama Competitivo

Los teléfonos inteligentes, los PCs y las tabletas exhiben estructuras oligopólicas dominadas por Apple, Samsung, Dell, HP y Lenovo, cada uno con economías de escala y cadenas de suministro verticalmente integradas. El silicio propietario de Apple, el bloqueo del ecosistema y las altas tasas de retención sustentan los precios premium, permitiendo a la empresa mantener una posición dominante en el segmento premium. Samsung aprovecha la producción interna de DRAM, NAND y OLED para amortiguar la volatilidad de los componentes y garantizar la estabilidad de la cadena de suministro. Dell y HP se centran en los contratos de servicios empresariales para diferenciarse, mientras que Lenovo compite en precio para capturar una participación significativa en el espacio de las pequeñas y medianas empresas. Estas estrategias destacan la dinámica competitiva dentro del mercado, donde la innovación y la eficiencia operativa desempeñan roles críticos.

Los rivales en almacenamiento Seagate y Western Digital están compitiendo por expandir la grabación magnética asistida por calor y la capacidad NAND 3D, esenciales para satisfacer la creciente demanda de almacenamiento de datos impulsado por la IA. Los avances de Seagate en tecnología de almacenamiento ejemplifican los esfuerzos orientados a satisfacer las necesidades de las aplicaciones intensivas en datos. Los nichos fragmentados persisten en dispositivos portátiles y periféricos, con empresas como Garmin, Zebra y Trimble creando mercados especializados. Los relojes inteligentes de grado aviación de Garmin atienden necesidades profesionales especializadas, los dispositivos portátiles robustos de Zebra están diseñados para uso industrial, y el casco XR10 de Trimble apunta a aplicaciones de realidad mixta en verticales específicas. Estos nichos demuestran cómo los actores más pequeños pueden prosperar atendiendo demandas únicas del mercado.

El Quest 3S de Meta capitaliza la salida de Microsoft del mercado de HoloLens para apuntar a las cargas de trabajo de realidad mixta industrial, posicionándose como un actor clave en este segmento emergente. Mientras tanto, la actividad de patentes de Apple en unidades de procesamiento neuronal señala una competencia creciente por el liderazgo en IA de borde, a medida que las empresas compiten por la dominancia en las tecnologías de próxima generación. Los costos regulatorios relacionados con la gestión de residuos electrónicos, la logística de baterías y la residencia de datos favorecen cada vez más a los actores más grandes con escala y recursos para cumplir con los requisitos estrictos. Sin embargo, la innovación dirigida continúa permitiendo a las empresas más pequeñas establecer posiciones defensibles, particularmente en el mercado de dispositivos de TI de América del Norte, donde la adaptabilidad y la especialización siguen siendo críticas para el éxito.

Líderes de la Industria de Dispositivos de TI de América del Norte

Lenovo Group Limited

Apple Inc.

Samsung Electronics Co., Ltd.

HP Inc.

Dell Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Dell Technologies anunció la expansión de su portafolio de PCs, incluida la reactivación de la línea XPS y la introducción de dispositivos más asequibles para capturar segmentos de demanda más amplios en América del Norte.

- Enero de 2026: La Administración de Alimentos y Medicamentos aclaró que los dispositivos portátiles de bienestar general de bajo riesgo quedan fuera de la regulación de dispositivos médicos, facilitando la entrada al mercado de Garmin, Apple y Samsung.

- Febrero de 2025: Seagate presentó su serie de discos duros Exos M de 30 TB utilizando la plataforma Mozaic 3+, dirigida a centros de datos de hiperescala.

- Enero de 2025: Lenovo presentó el ThinkPad X1 Carbon Gen 13 con procesadores Intel Core Ultra y motores de IA integrados.

Alcance del Informe del Mercado de Dispositivos de TI de América del Norte

El Mercado de Dispositivos de TI de América del Norte se refiere al mercado de dispositivos físicos de computación y comunicación utilizados por empresas y consumidores en Estados Unidos y Canadá. Incluye productos como computadoras personales (de escritorio y portátiles), estaciones de trabajo, tabletas y dispositivos periféricos que habilitan las operaciones digitales y la conectividad. El mercado está impulsado por el gasto empresarial en TI, los ciclos de actualización de dispositivos, la adopción del trabajo híbrido y los avances en tecnologías de computación. Representa un mercado maduro, impulsado por el reemplazo, con una fuerte demanda de los segmentos corporativo, gubernamental y de consumidores.

El Mercado de Dispositivos de TI de América del Norte está Segmentado por Categoría de Dispositivo (PCs de Escritorio, PCs Portátiles, Tabletas, Teléfonos Inteligentes, Servidores y Sistemas de Almacenamiento, Dispositivos Portátiles, Dispositivos Periféricos, Otras Categorías de Dispositivos), Industria de Usuario Final (Consumidor, Pequeñas y Medianas Empresas, Grandes Empresas, Sector Educativo, Gobierno y Sector Público, Sector Salud, Comercio Minorista y Comercio Electrónico, Servicios Bancarios, Financieros y de Seguros, Otras Industrias de Usuario Final), Conectividad (Dispositivos con Cable, Dispositivos Inalámbricos), Canal de Distribución (Venta Minorista en Línea, Venta Minorista Fuera de Línea, Ventas B2B Directas, Revendedores de Valor Agregado, Tiendas de Operadores de Telecomunicaciones) y Geografía (Estados Unidos, Canadá, México). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| PCs de Escritorio |

| PCs Portátiles |

| Tabletas |

| Teléfonos Inteligentes |

| Servidores y Sistemas de Almacenamiento |

| Dispositivos Portátiles |

| Dispositivos Periféricos (Teclados, Ratones) |

| Otras Categorías de Dispositivos |

| Consumidor |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Sector Educativo |

| Gobierno y Sector Público |

| Sector Salud |

| Comercio Minorista y Comercio Electrónico |

| Servicios Bancarios, Financieros y de Seguros |

| Otras Industrias de Usuario Final |

| Dispositivos con Cable |

| Dispositivos Inalámbricos |

| Venta Minorista en Línea |

| Venta Minorista Fuera de Línea |

| Ventas B2B Directas |

| Revendedores de Valor Agregado |

| Tiendas de Operadores de Telecomunicaciones |

| Estados Unidos |

| Canadá |

| México |

| Por Categoría de Dispositivo | PCs de Escritorio |

| PCs Portátiles | |

| Tabletas | |

| Teléfonos Inteligentes | |

| Servidores y Sistemas de Almacenamiento | |

| Dispositivos Portátiles | |

| Dispositivos Periféricos (Teclados, Ratones) | |

| Otras Categorías de Dispositivos | |

| Por Industria de Usuario Final | Consumidor |

| Pequeñas y Medianas Empresas | |

| Grandes Empresas | |

| Sector Educativo | |

| Gobierno y Sector Público | |

| Sector Salud | |

| Comercio Minorista y Comercio Electrónico | |

| Servicios Bancarios, Financieros y de Seguros | |

| Otras Industrias de Usuario Final | |

| Por Conectividad | Dispositivos con Cable |

| Dispositivos Inalámbricos | |

| Por Canal de Distribución | Venta Minorista en Línea |

| Venta Minorista Fuera de Línea | |

| Ventas B2B Directas | |

| Revendedores de Valor Agregado | |

| Tiendas de Operadores de Telecomunicaciones | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Qué crecimiento se prevé para el mercado de dispositivos de TI de América del Norte entre 2026 y 2031?

Se proyecta que el mercado aumente de USD 801,85 mil millones en 2026 a USD 1.114,17 mil millones en 2031, reflejando una CAGR del 6,8%.

¿Qué categoría de dispositivo crecerá más rápido hasta 2031?

Se espera que los dispositivos portátiles registren la CAGR más alta del 11,2%, impulsados por el uso empresarial de XR y las normas de bienestar aclaradas por la Administración de Alimentos y Medicamentos.

¿Qué tan grande es la participación inalámbrica en los ingresos regionales por dispositivos?

Los dispositivos inalámbricos representaron el 70,9% del valor de 2025 y se prevé que crezcan a una CAGR del 9,2% hasta 2031.

¿Por qué el sector salud es el segmento de usuario final de más rápido crecimiento?

Los hospitales y clínicas están adoptando dispositivos portátiles de monitoreo continuo, tabletas robustas y diagnósticos habilitados por IA, generando una CAGR del 10,6%.

¿Qué canal de ventas está capturando participación incremental?

La venta minorista en línea, liderada por Amazon y los sitios directos al consumidor de los fabricantes de equipos originales, mantuvo una participación del 43,6% en 2025 y debería expandirse a una CAGR del 8,4%.

¿Cuál es el principal riesgo del lado de la oferta que enfrentan los proveedores?

Las escaseces persistentes en la memoria de alto ancho de banda y las restricciones de control de exportaciones sobre los nodos avanzados pueden reducir la flexibilidad de producción.

Última actualización de la página el: