Tamaño y Participación del Mercado de TI en América del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

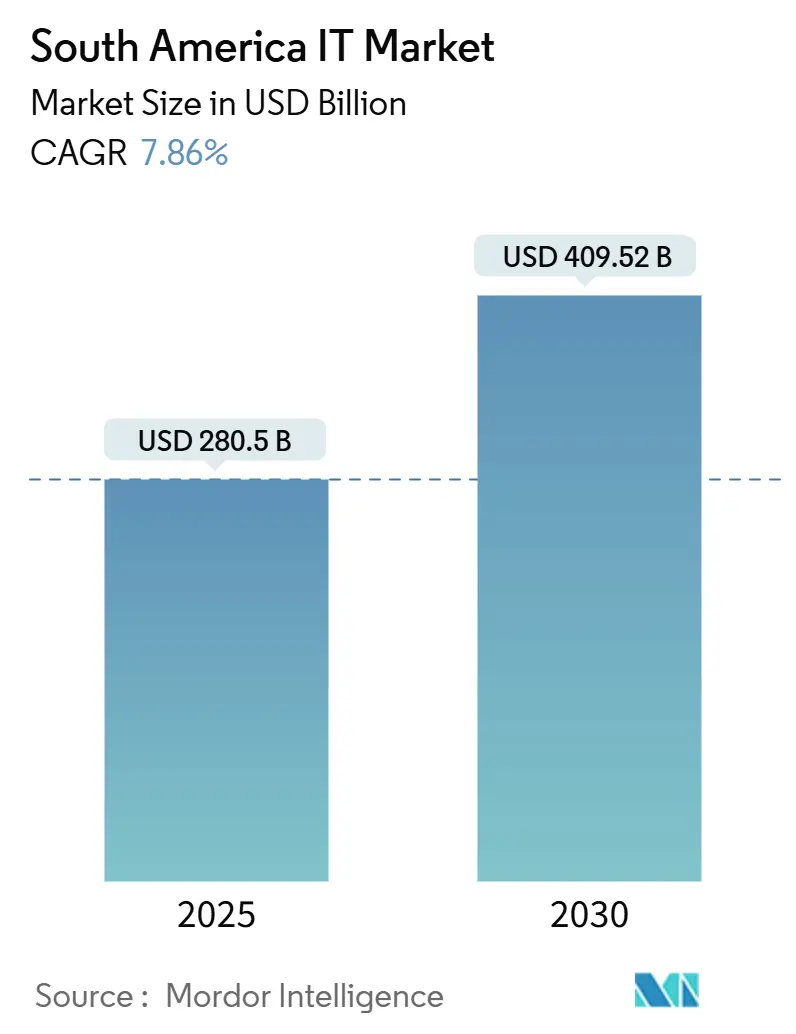

| Tamaño del Mercado (2025) | 280.5 Mil millones de dólares |

| Tamaño del Mercado (2030) | 409.52 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.86% CAGR |

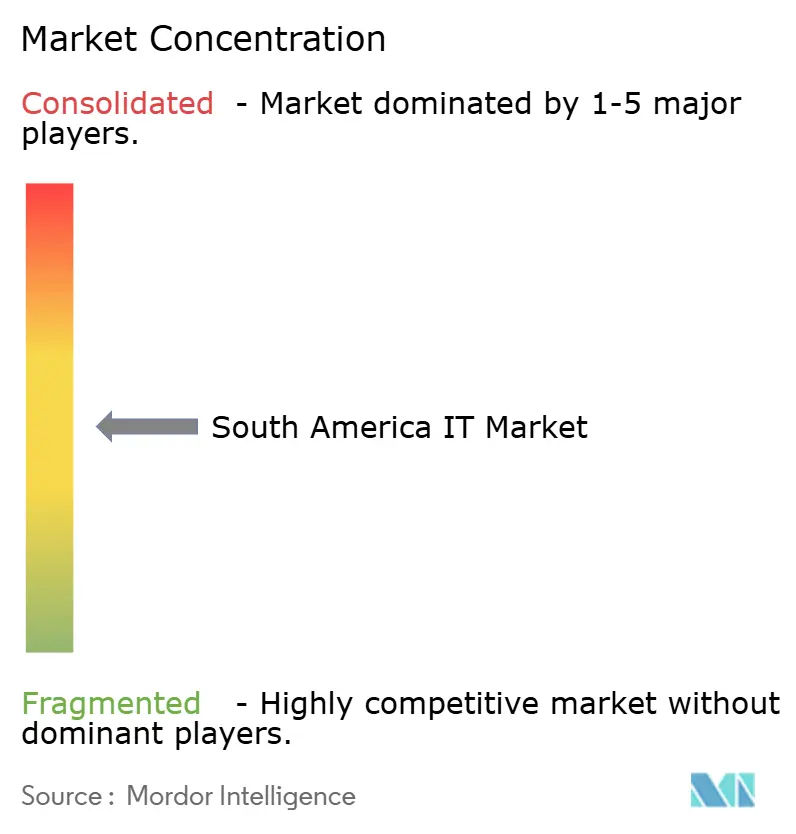

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TI en América del Sur por Mordor Intelligence

El tamaño del Mercado de TI en América del Sur se estima en USD 280,5 mil millones en 2025, y se espera que alcance los USD 409,52 mil millones en 2030, a una CAGR del 7,86% durante el período de pronóstico (2025-2030). La sólida digitalización pospandemia, el gasto de capital de los hiperescaladores y las políticas de soberanía de datos respaldadas por los gobiernos sustentan la expansión del mercado de TI en América del Sur. El software sigue siendo el ancla de ingresos, pero los servicios registran las ganancias más rápidas a medida que las empresas externalizan migraciones complejas a la nube e implementaciones de IA. La adopción de la nube se acelera en paralelo con las actualizaciones locales, creando un modelo híbrido a largo plazo. Las adiciones de cables submarinos, los centros de datos alimentados por energías renovables y los satélites de órbita terrestre baja (LEO) reducen las brechas históricas de conectividad, permitiendo que el mercado de TI en América del Sur atienda tanto la demanda local como la de nearshoring. La escasez de mano de obra calificada y los cuellos de botella en la red eléctrica moderan las perspectivas de crecimiento general, pero no alteran el atractivo estratégico de la región para las multinacionales.

Conclusiones Clave del Informe

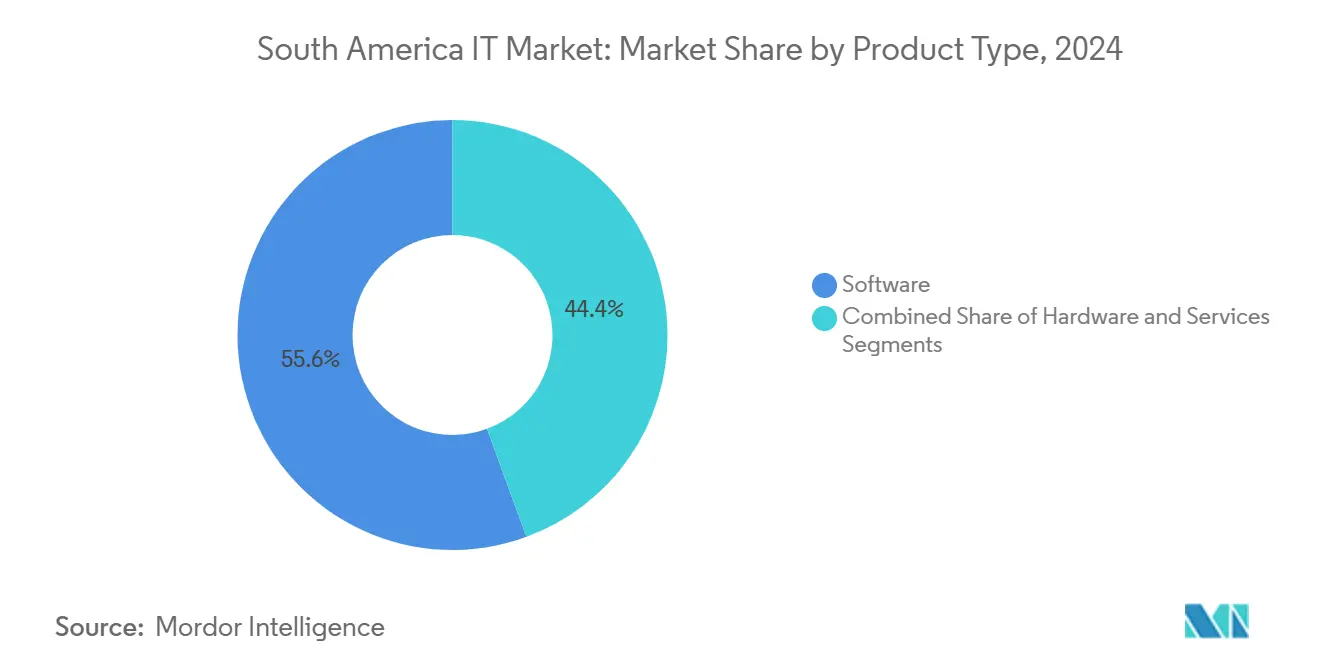

- Por tipo de producto, el software lideró con una participación de ingresos del 55,6% en 2024, mientras que se prevé que los servicios se expandan a una CAGR del 8,7% hasta 2030.

- Por modelo de implementación, las soluciones locales representaron el 68,5% de la participación del mercado de TI en América del Sur en 2024; se proyecta que las implementaciones en la nube crezcan a una CAGR del 9,3% hasta 2030.

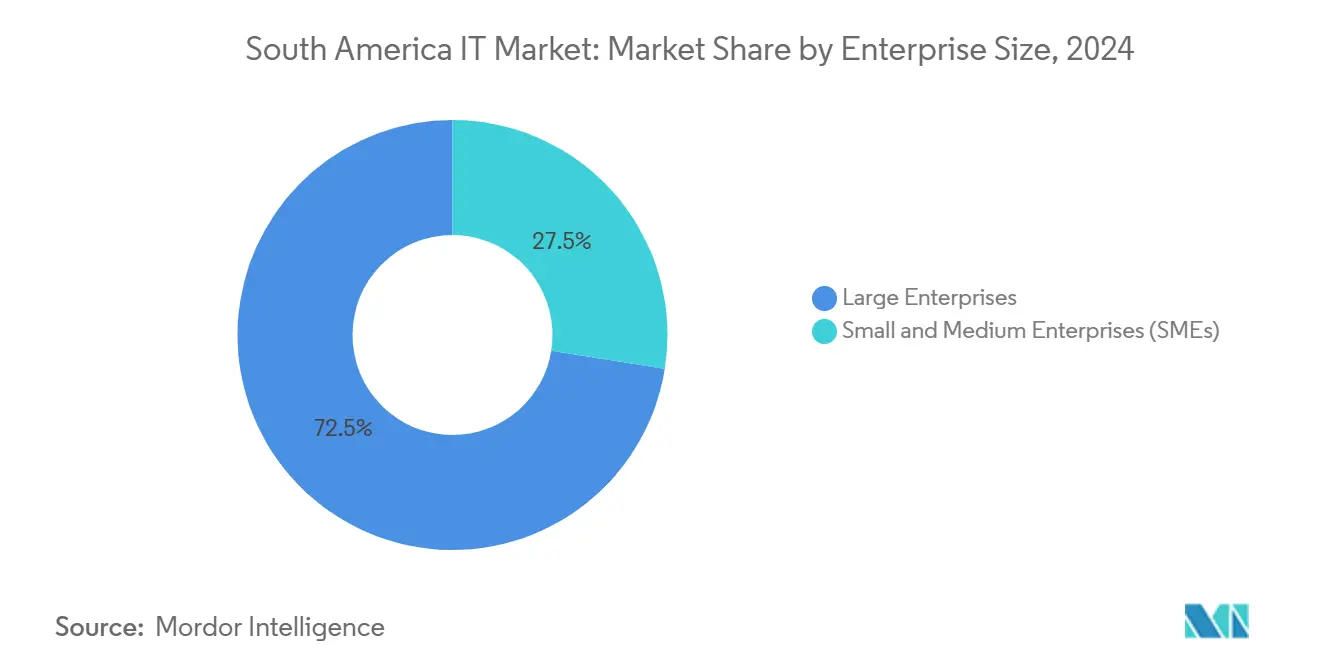

- Por tamaño de empresa, las grandes empresas representaron el 72,5% del tamaño del mercado de TI en América del Sur en 2024, mientras que las pymes avanzan a una CAGR del 9,0% hasta 2030.

- Por industria de usuario final, TI y telecomunicaciones capturaron el 31,5% del mercado de TI en América del Sur en 2024; el comercio minorista y el comercio electrónico es el segmento vertical de más rápido crecimiento con una CAGR del 8,2% hasta 2030.

- Por país, Brasil dominó con una participación de ingresos del 35,4% en 2024; Argentina registra la CAGR proyectada más alta del 8,5% hasta 2030.

Tendencias e Información del Mercado de TI en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presupuestos de transformación digital pospandemia de COVID | +1.8% | Brasil, México | Mediano plazo (2-4 años) |

| Estrategias de nube como prioridad en el segmento de mercado medio | +1.5% | Brasil, Argentina, Colombia | Largo plazo (≥ 4 años) |

| Ola de SaaS en fintech y medios minoristas | +1.2% | Brasil, México, Argentina, Chile | Corto plazo (≤ 2 años) |

| Gasto de capital de hiperescaladores en centros de datos | +1.0% | Brasil, Chile, México | Largo plazo (≥ 4 años) |

| Mandatos de facturación electrónica y banca abierta | +0.8% | Brasil, Colombia, México | Mediano plazo (2-4 años) |

| Satélites LEO para conectividad rural | +0.5% | Zonas rurales en toda la región | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de los Presupuestos de Transformación Digital Pospandemia de COVID

Las empresas sudamericanas ahora tratan la migración a la nube, la ciberseguridad y la automatización como imperativos a nivel de directorio. La CEPAL señala que un mayor acceso a internet puede elevar la productividad regional entre un 3% y un 9%. El ecosistema móvil de Brasil aportó USD 550 mil millones al PIB en 2024, con la GSMA proyectando USD 680 mil millones para 2030. Estos datos señalan un cambio estructural, no cíclico, en los presupuestos de TI. La demanda empresarial abarca desde la habilitación segura del trabajo remoto hasta la visibilidad de la cadena de suministro impulsada por IA, consolidando compromisos de gasto plurianuales.

Estrategias de Nube como Prioridad entre las Empresas del Mercado Medio

El giro del mercado medio hacia las plataformas en la nube continúa acelerándose. El CSIS estimó el gasto regional en la nube en USD 10,9 mil millones en 2021, liderado por Brasil con USD 4,2 mil millones. La primera región de hiperescala de Microsoft ejemplifica el compromiso de los proveedores, reduciendo la latencia y cumpliendo con las normas de residencia de datos. Marcos regulatorios como la LGPD de Brasil motivan aún más a las empresas a adoptar arquitecturas modernas y preparadas para el cumplimiento normativo.

Auge de Fintech y Medios Minoristas que Impulsa la Adopción de SaaS

El sistema PIX de Brasil logró una adopción del 95% entre los consumidores en cuatro años, creando un vasto conjunto de datos de transacciones para los proveedores de SaaS. Plug and Play registró 1.500 fintechs brasileñas en 2024, un 47% más que el año anterior. Los mismos rieles de pago impulsan las redes de medios minoristas, que dependen de análisis en tiempo real e integraciones de tecnología publicitaria para monetizar datos de primera parte. Los proveedores de SaaS enfocados en la prevención del fraude, la inteligencia del cliente y la orquestación omnicanal están captando este gasto.

Ola de Gasto de Capital de los Hiperescaladores en Centros de Datos

Amazon destinó USD 4 mil millones para zonas de nube en Chile, la mayor inversión tecnológica en la historia del país. Google está construyendo una instalación de USD 850 millones en Uruguay para anclar su presencia en el Cono Sur. Las energías renovables representan más del 80% de la matriz eléctrica de Brasil, otorgando a los hiperescaladores capacidad de cómputo con neutralidad de carbono para cargas de trabajo de IA intensivas. Los nuevos cables submarinos que conectan Fortaleza, Punta Arenas y Valparaíso reducen la latencia y sitúan al mercado de TI en América del Sur en los mapas de enrutamiento global.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento en TI e inflación salarial | −1.4% | Brasil, México, Colombia | Largo plazo (≥ 4 años) |

| Cuellos de botella en la red eléctrica y de fibra en ciudades de segundo nivel | −0.9% | México, Argentina, otros | Mediano plazo (2-4 años) |

| Regulaciones fragmentadas de soberanía de datos | −0.7% | Brasil, Argentina, Colombia | Mediano plazo (2-4 años) |

| Restricciones de escasez de agua para la refrigeración de hiperescala | −0.5% | Chile, México, Argentina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Persistente de Talento en TI e Inflación Salarial

América del Sur produce 20.000 nuevos ingenieros al año, muy por debajo de la demanda. Las empresas siguen compitiendo por arquitectos de IA, ciberseguridad y nube. Terminal informa que el 87% de los desarrolladores considera la remuneración como el principal factor laboral. La escasez alarga los plazos de los proyectos y eleva los salarios base, frenando el ritmo al que la industria de TI en América del Sur puede ejecutar la transformación.

Cuellos de Botella en la Red Eléctrica y la Red Troncal de Fibra Fuera de las Ciudades de Primer Nivel

El suministro eléctrico confiable sigue siendo desigual. Las ciudades secundarias de México enfrentan largas colas de interconexión, mientras que Brasil aprovecha el excedente de capacidad hidráulica y eólica. La fibra terrestre irregular obliga a algunas empresas a mantener las cargas de trabajo en instalaciones locales. Estas brechas de infraestructura ralentizan la penetración del mercado para las plataformas en la nube, incluso cuando el mercado de TI en América del Sur continúa diversificándose geográficamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Impulso de los Servicios Supera la Escala del Software

Se proyecta que el segmento de servicios del mercado de TI en América del Sur crezca a una CAGR del 8,7%, superando al hardware e incluso a la dominante categoría de software durante el período de pronóstico. El software aún controlaba el 55,6% de la participación de ingresos en 2024, lo que subraya su papel central en las estrategias digitales. Las empresas agrupan cada vez más los servicios gestionados con las licencias, impulsando la demanda de migración consultiva, entrenamiento de modelos de IA y optimización continua. Los distribuidores de valor agregado e integradores de sistemas se están reposicionando hacia contratos basados en resultados que fusionan propiedad intelectual propia con ecosistemas de proveedores. Como resultado, se espera que el tamaño del mercado de TI en América del Sur atribuible a los servicios supere los USD 150 mil millones para 2030.

El segmento de hardware continúa registrando ganancias constantes pero moderadas, reflejando una transición de salas de servidores con uso intensivo de capital hacia gastos operativos en la nube con activos ligeros. Los proveedores están pivotando hacia dispositivos de borde, sistemas de infraestructura hiperconvergente y aceleradores de IA para mantenerse relevantes. Mientras tanto, la convergencia de las herramientas de DevSecOps y los servicios gestionados de detección y respuesta ilustra cómo el software y los servicios se están convirtiendo en motivos de compra inseparables en el mercado de TI en América del Sur.

Por Modelo de Implementación: La Adopción de la Nube Crece dentro de una Realidad Híbrida

Las implementaciones locales retuvieron el 68,5% de la participación del mercado de TI en América del Sur en 2024, como resultado de los activos existentes y las preocupaciones de cumplimiento normativo. Sin embargo, las cargas de trabajo en la nube exhiben una CAGR del 9,3% hasta 2030, lo que señala un impulso sostenido. Los créditos fiscales de energía renovable propuestos por Brasil para los centros de datos locales están catalizando las construcciones de hiperescaladores que mantienen los datos en el país mientras cumplen con los objetivos de ESG. A medida que los directores de información equilibran la soberanía, la latencia y el costo, las arquitecturas híbridas dominan las hojas de ruta.

Las herramientas de múltiples nubes, la gestión financiera automatizada de operaciones en la nube y las plataformas de conectividad segura tienen una alta demanda a medida que las empresas orquestan cargas de trabajo entre AWS, Azure, Google Cloud y actores regionales. Para la mayoría de las organizaciones, la pregunta no es si migrar, sino qué cargas de trabajo migrar primero. En consecuencia, se prevé que el tamaño del mercado de TI en América del Sur vinculado a los servicios entregados en la nube supere los USD 200 mil millones para 2030, mientras que los ciclos de actualización local se concentran en casos de uso de misión crítica y computación en el borde.

Por Tamaño de Empresa: La Aceleración de las Pymes Erosiona el Monopolio de las Grandes Empresas

Las grandes empresas generaron el 72,5% de los ingresos de 2024, afirmando su dominio presupuestario. No obstante, las pymes están creciendo a una CAGR del 9,0%, reduciendo la brecha a través de suscripciones en la nube y plataforma como servicio (PaaS). Las regulaciones de PIX y banca abierta obligan incluso a los microminoristas a incorporar pagos digitales seguros.[1]Banco de Pagos Internacionales, "Pagos Rápidos y Banca Abierta en Brasil," bis.org Los modelos de facturación de SaaS eliminan los costos iniciales, permitiendo a las pymes acceder a herramientas de ERP, CRM e IA que antes estaban reservadas para empresas del Fortune 500.

Las estrategias de comercialización de los proveedores ahora apuntan a canales de socios, integraciones de fintech y mercados de autoservicio para capturar la creciente cartera de las pymes. El enfoque en herramientas de bajo código y sin código y en análisis basados en plantillas acelera el tiempo de obtención de valor para los equipos más pequeños. A medida que avanza la década, se espera que las pymes controlen más de un tercio del mercado de TI en América del Sur, reforzando la narrativa de democratización.

Por Industria de Usuario Final: El Comercio Minorista y el Comercio Electrónico Reducen la Brecha con TI y Telecomunicaciones

TI y telecomunicaciones lideraron el gasto en 2024 con el 31,5%, impulsados por los despliegues de 5G, la red troncal de fibra y las iniciativas de nube para telecomunicaciones. Sin embargo, el comercio minorista y el comercio electrónico avanzan a una CAGR del 8,2%, el doble del ritmo de varios sectores verticales tradicionales. MercadoLibre por sí solo anunció USD 13,2 mil millones en gastos de capital para 2025 para escalar la logística, los pagos y la publicidad impulsada por IA. Los minoristas buscan vistas de inventario unificadas, marketing hiperpersonalizado y pagos sin fraude, impulsando la demanda de SaaS.

Los sectores de servicios financieros, manufactura y energía continúan con una digitalización constante. La convergencia entre industrias es evidente a medida que los minoristas lanzan divisiones de fintech y las telecomunicaciones monetizan datos a través de plataformas publicitarias. Esta interconexión de sectores verticales amplía la demanda potencial de servicios en la nube horizontales, reforzando la resiliencia del mercado de TI en América del Sur.

Análisis Geográfico

Brasil ancla el mercado de TI en América del Sur con una participación de ingresos del 35,4%, respaldada por una penetración de energía renovable del 80% y una costa rica en cables submarinos. São Paulo funciona como el nodo de interconexión principal para los hiperescaladores y las redes de distribución de contenido, reduciendo la latencia para los usuarios domésticos. La Ley General de Protección de Datos (LGPD) se ha convertido en un estándar de facto para los inversores extranjeros, garantizando regímenes de cumplimiento normativo predecibles. La adopción del 95% de PIX entre los consumidores ejemplifica la capacidad de Brasil para escalar innovaciones digitales rápidamente. Estas condiciones justifican la hoja de ruta de centros de datos de USD 350 mil millones del gobierno, que consolida aún más la ventaja infraestructural de Brasil hasta 2030.

Argentina es la geografía de más rápido crecimiento con una CAGR del 8,5%. El Régimen de Incentivo a las Grandes Inversiones (RIGI) ofrece un impuesto corporativo del 25% y estabilidad de 30 años para inversiones tecnológicas superiores a USD 200 millones, proporcionando claridad jurídica poco común en la región. [2]Banco de Pagos Internacionales, "Pagos Rápidos y Banca Abierta en Brasil," bis.org Combinado con precios de energía tan bajos como USD 0,03 por kWh y talento calificado en ciencias, tecnología, ingeniería y matemáticas, Argentina atrae tanto salas de datos de hiperescaladores como laboratorios de software de nearshoring. La expansión anticipada de rutas de fibra entre Buenos Aires y Santiago integra aún más al país en las redes de tráfico regionales.

Colombia y Chile completan los mercados principales. Colombia se beneficia de 18 acuerdos de libre comercio y una fuerza laboral tecnológica de 150.000 personas, posicionando a Bogotá y Medellín como centros de servicios bilingües. La región de Atacama en Chile, rica en energía solar, suministra energía verde rentable para los centros de datos, mientras que la costera Valparaíso alberga nuevos aterrizajes de cables transpacíficos. En conjunto, estos países diversifican la demanda y reducen el riesgo de concentración en un solo mercado para los inversores en el mercado de TI en América del Sur.

Panorama Competitivo

La competencia se intensifica a medida que los hiperescaladores globales consolidan ventajas de infraestructura mientras los especialistas regionales aprovechan la familiaridad cultural y la agilidad regulatoria. Amazon Web Services, Microsoft Azure y Google Cloud dominan la infraestructura como servicio (IaaS), pero deben asociarse con telecomunicaciones locales y proveedores de software para adaptar sus ofertas. Por ejemplo, AWS comprometió USD 4 mil millones adicionales para expandir su presencia en Chile en junio de 2025.

Los campeones regionales como TOTVS, Globant y Softtek están consolidando actores de nicho para escalar capacidades de IA, ciberseguridad y SaaS vertical. El centro de entrega de USD 60 millones de Softtek en Colombia destaca el nearshoring como una táctica defensiva y ofensiva de los actores establecidos. Mientras tanto, la verticalización de soluciones —modernización del núcleo bancario, orquestación de medios minoristas y automatización de fábricas inteligentes— se ha vuelto crítica para la diferenciación.

Las empresas emergentes se agrupan en torno a pagos a prueba de fraude, IA generativa en español y modernización de OSS/BSS para telecomunicaciones, recibiendo con frecuencia capital de fondos de capital de riesgo corporativo vinculados a telecomunicaciones o minoristas. Las alianzas estratégicas entre hiperescaladores y proveedores de servicios de internet locales aceleran los despliegues de fibra de última milla y pequeñas celdas de 5G, redefiniendo las economías de escala del mercado de TI en América del Sur. El equilibrio competitivo sigue siendo fluido, y se espera que las fusiones y adquisiciones continúen siendo la principal vía para la adquisición de capacidad y talento.

Líderes de la Industria de TI en América del Sur

International Business Machines (IBM) Corporation

SAP

Oracle Corporation.

Microsoft Corporation

Odoo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Amazon Web Services recibió la aprobación para su segundo centro de datos en Chile, profundizando un plan de infraestructura de USD 4 mil millones.

- Abril de 2025: MercadoLibre comprometió USD 13,2 mil millones en seis países, incluidos USD 6,2 mil millones en Brasil, para expandir la capacidad logística y de fintech.

- Marzo de 2025: IBM cerró la adquisición de Accelalpha, fortaleciendo los servicios de la plataforma Oracle en Chile.

- Febrero de 2025: Panduit anunció un crecimiento del 9,4% en 2024 y la apertura de una nueva planta en Monterrey en 2025 para satisfacer la demanda de cableado.

- Enero de 2025: Softtek presentó una inversión de USD 60 millones en un centro de servicios en Colombia, añadiendo 1.000 empleos tecnológicos.

Alcance del Informe del Mercado de TI en América del Sur

Los servicios de TI aprovechan la experiencia técnica y empresarial para ayudar a las organizaciones a crear, gestionar y optimizar la información y los procesos de negocio. El alcance del mercado incluye un análisis por tamaño, industria de usuario final y país durante el período de pronóstico.

| Hardware |

| Software |

| Servicios |

| Local |

| Nube |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Banca, Servicios Financieros y Seguros |

| Gobierno y Sector Público |

| TI y Telecomunicaciones |

| Salud |

| Energía y Servicios Públicos |

| Otros |

| Brasil |

| Argentina |

| Colombia |

| Chile |

| Perú |

| Por Tipo de Producto | Hardware |

| Software | |

| Servicios | |

| Por Modelo de Implementación | Local |

| Nube | |

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas |

| Grandes Empresas | |

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico |

| Manufactura | |

| Banca, Servicios Financieros y Seguros | |

| Gobierno y Sector Público | |

| TI y Telecomunicaciones | |

| Salud | |

| Energía y Servicios Públicos | |

| Otros | |

| Por País | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de TI en América del Sur?

El mercado de TI en América del Sur se sitúa en USD 280,5 mil millones en 2025 y se proyecta que alcance los USD 409,52 mil millones para 2030.

¿Qué categoría de producto está creciendo más rápido?

Los servicios se están expandiendo a una CAGR del 8,7% a medida que las empresas externalizan migraciones a la nube e integración de IA.

¿Con qué rapidez está aumentando la adopción de la nube en la región?

Se prevé que las implementaciones en la nube crezcan a una CAGR del 9,3% hasta 2030, aunque las soluciones locales aún mantienen una participación del 68,5%.

¿Por qué se considera a Argentina un punto de crecimiento de TI?

Argentina ofrece un impuesto corporativo del 25%, garantías de estabilidad de 30 años y precios de energía ultrabajos bajo el programa RIGI, respaldando una CAGR de mercado del 8,5%.

¿Cuáles son las principales restricciones para la expansión del mercado?

Las principales restricciones incluyen la escasez de talento en TI, las limitaciones de la red eléctrica en ciudades secundarias, las divergentes normas de soberanía de datos y la escasez de agua que afecta la refrigeración de los centros de datos.

¿Qué sector vertical de la industria ganará mayor participación para 2030?

El comercio minorista y el comercio electrónico, impulsados por los pagos digitales y las inversiones omnicanal, está en camino de superar a otros sectores con una CAGR del 8,2%.

Última actualización de la página el: