Tamaño del mercado de estaciones convertidoras HVDC

| Período de Estudio | 2020 - 2029 |

| Año Base Para Estimación | 2023 |

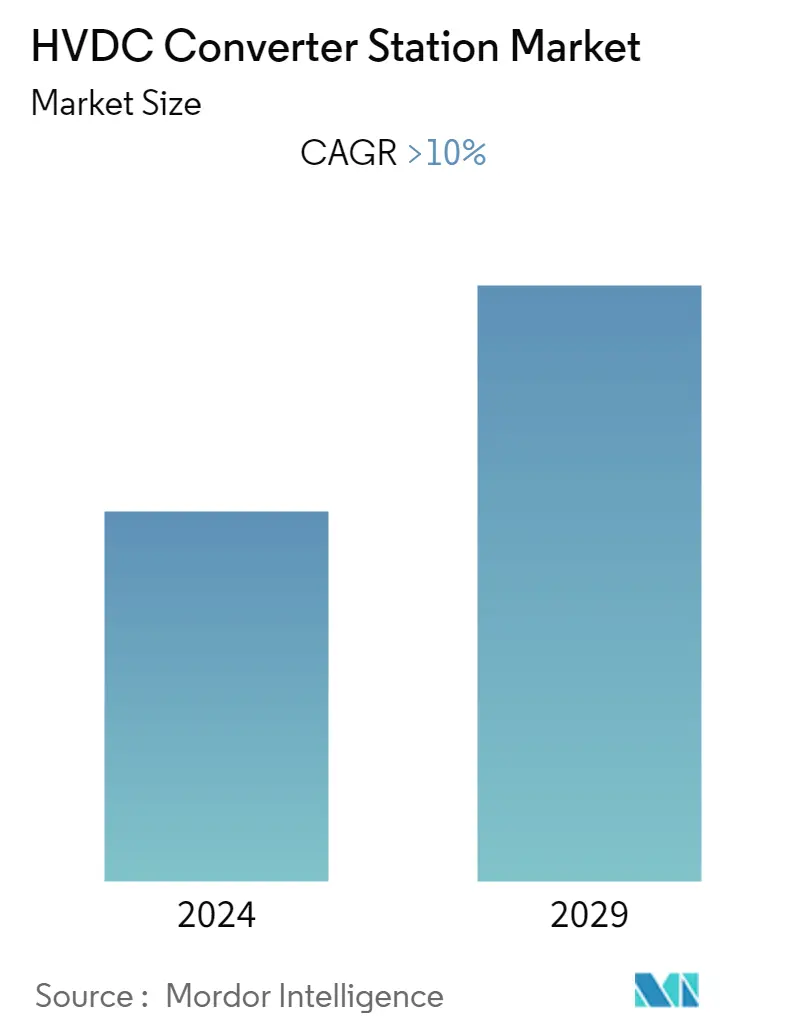

| CAGR | > 10.00 % |

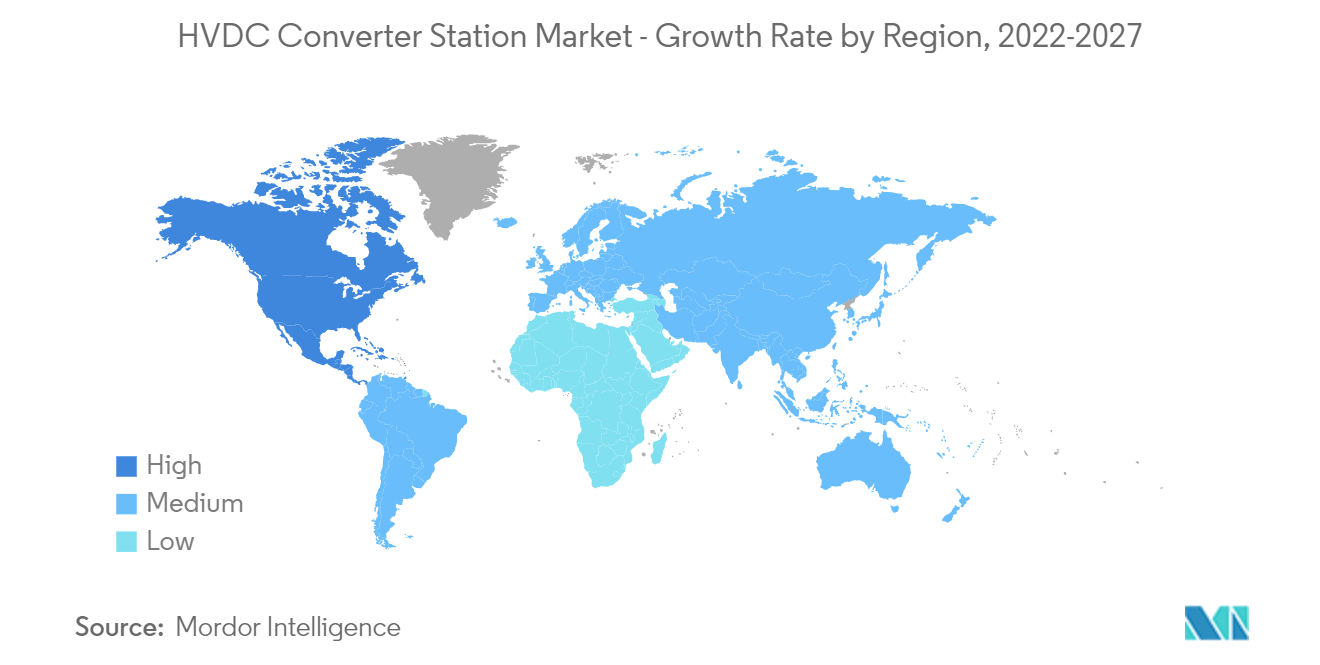

| Mercado de Crecimiento Más Rápido | América del norte |

| Mercado Más Grande | Europa |

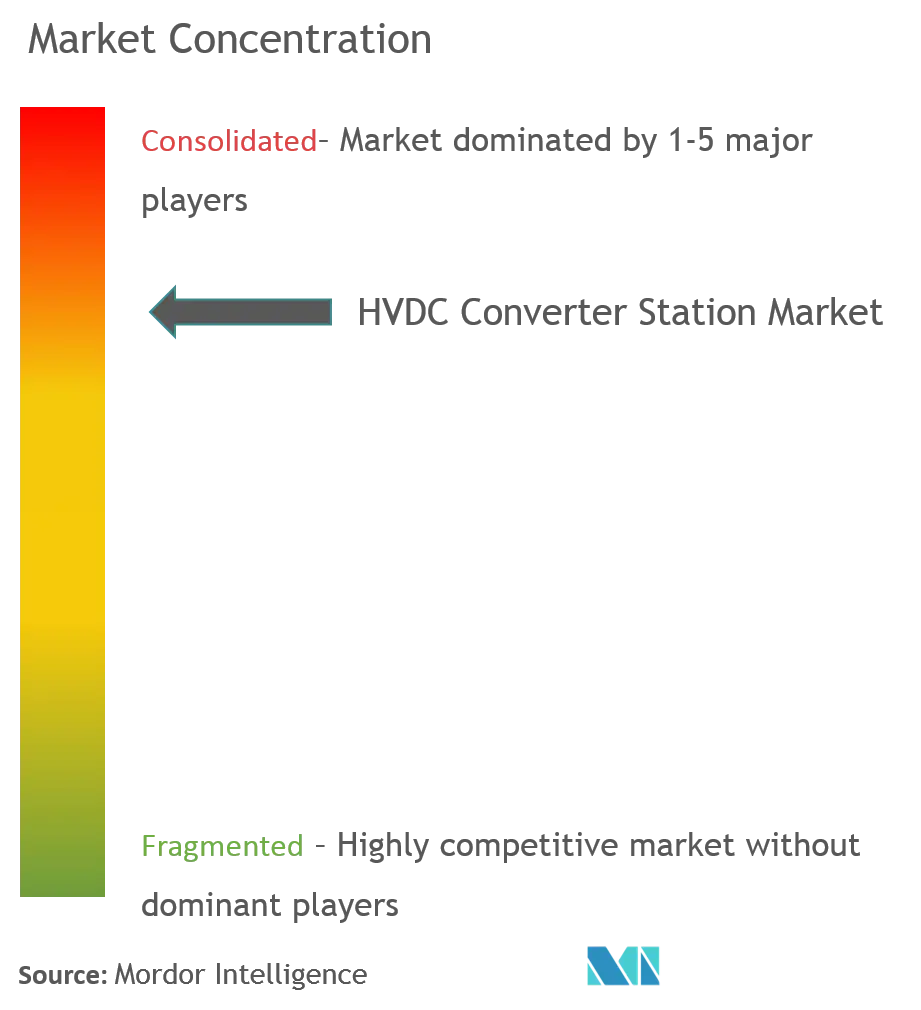

| Concentración del Mercado | Medio |

Principales actores

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Cómo podemos ayudarte?

Análisis del mercado de estaciones convertidoras HVDC

Se espera que el mercado de estaciones convertidoras HVDC registre una tasa compuesta anual de más del 10% durante el período previsto de 2022-2027. La pandemia de COVID-19 tuvo un impacto moderado en el crecimiento del mercado debido a la implementación de estrictos protocolos de bloqueo por parte de los respectivos gobiernos. La tecnología de corriente continua de alto voltaje (HVDC) es uno de los catalizadores que impulsa la transformación del mercado eléctrico. Se espera que el aumento de las actividades transfronterizas de transmisión de energía allane el camino para el desarrollo de sistemas HVDC, que, a su vez, probablemente impulsen el mercado de estaciones convertidoras HVDC. Además, se espera que el crecimiento en el sector de las energías renovables impulse el mercado durante el período previsto, ya que hay un aumento significativo en la capacidad de generación de energía renovable (en tierra y en alta mar), respaldado por objetivos gubernamentales. Sin embargo, la implementación de sistemas de energía distribuida y fuera de la red está reduciendo la demanda de líneas de transmisión HVDC. Por lo tanto, se espera que la creciente demanda de estas centrales eléctricas restrinja el mercado durante el período previsto.

Es probable que el segmento de convertidores HVDC sea testigo de una demanda significativa para el mercado global de estaciones convertidoras HVDC durante el período de pronóstico.

Se espera que el creciente número de proyectos de parques eólicos marinos y las políticas gubernamentales favorables creen amplias oportunidades para el mercado estudiado.

Se espera que Europa tenga la máxima cuota de mercado, y la mayor parte de la demanda provendrá de países importantes, como el Reino Unido y Alemania.

Tendencias del mercado de estaciones convertidoras HVDC

El segmento de convertidores HVDC será testigo de una demanda significativa

Los convertidores HVDC se utilizan para convertir corriente alterna de alto voltaje en corriente continua de alto voltaje. Generalmente, se conectan numerosos convertidores en serie y/o paralelo para lograr las clasificaciones requeridas.

Por ejemplo, las válvulas de arco de mercurio se utilizaron al comienzo de cada sistema HVDC, invariablemente como una sola fase en la construcción, en contraste con las unidades polifásicas de bajo voltaje utilizadas para aplicaciones industriales. La primera estación convertidora que utilizó tiristores exclusivamente fue el esquema Eel River en Canadá. Encargado en 1972, suministra 320 MW a 80 kV CC. El enlace tiene longitud cero y conecta dos sistemas de CA de la misma frecuencia nominal (60 Hz).

Se espera que el crecimiento del mercado para el segmento de convertidores durante el período previsto se atribuya a la creciente demanda de un suministro de energía confiable y al aumento de las inversiones en infraestructura eléctrica.

A nivel mundial, ha aumentado la necesidad de transporte de energía en grandes cantidades. Además, el desarrollo de los mercados energéticos ha llevado a una mayor necesidad de sistemas de transmisión de energía. Factores como un aumento en el transporte masivo de electricidad a largas distancias, es decir, el suministro internacional de energía, junto con una mayor penetración de energía renovable en la red, conducirían a un aumento en el desarrollo de sistemas HVDC, lo que a su vez impulsaría la demanda. para convertidores HVDC.

En enero de 2022, Acradis NV firmó un contrato con TenneT BV por valor de 5,39 millones de dólares para diseñar tres estaciones convertidoras en los Países Bajos. Las estaciones convertidoras se utilizarán principalmente para convertir la corriente continua generada por el parque eólico marino IJmuiden Ver, situado aproximadamente a 62 km de la costa oeste de los Países Bajos.

Además, en marzo de 2021, Siemens AG puso en servicio el primer enlace de transmisión de energía HVDC de la India con tecnología de convertidor de fuente de voltaje entre Pugalur en Tamil Nadu y Thrissur en Kerala.

Por lo tanto, según los factores mencionados anteriormente, es probable que el segmento de convertidores HVDC experimente una demanda significativa durante el período de pronóstico.

Se espera que América del Norte sea testigo de un crecimiento significativo

América del Norte es el segundo mercado eléctrico más grande a nivel mundial en términos de generación de electricidad. Los procesos de generación, transmisión, distribución y consumo de electricidad en la región están experimentando profundos cambios. Los mercados de la electricidad, en particular las redes de transmisión y distribución, han experimentado una reestructuración significativa, allanando el camino para una mayor demanda del mercado HVDC.

Según las proyecciones de la Administración de Información Energética de EE. UU., se espera que Estados Unidos aumente su generación de electricidad de 4.009,22 TWh en 2020 a 4.133,33 TWh en 2022. De manera similar, según el Regulador de Energía de Canadá, para 2050, Canadá puede esperar un aumento de hasta 822 TWh de generación eléctrica, lo que supone un incremento superior al 25% respecto a 2020.

Estados Unidos pretende aumentar la participación de las energías renovables en su combinación de generación de energía al 80% para 2030, seguido de que el 100% de la electricidad sea renovable para 2035. De manera similar, Canadá pretende generar el 90% de su electricidad a partir de fuentes de energía limpias como la hidráulica, eólica y solar para 2030. Por otro lado, la Ley General de Cambio Climático de México ha fijado como meta que México genere el 35% de su electricidad a partir de fuentes de energía limpias para 2024. Todo esto indica que el mix de generación eléctrica de la región sufrirá una Se producirán cambios significativos en los próximos años, por lo que se requerirán desarrollos posteriores en los sistemas de transmisión y distribución.

Gran parte de la red de transmisión y distribución eléctrica de Canadá (incluidas las líneas de transmisión HVDC) se desarrolló durante el período de alto crecimiento económico (de los años cincuenta a los ochenta) y está llegando al final de su vida útil.

La infraestructura obsoleta conduce a mayores tasas de fallas y mayores interrupciones. Esto crea una gran oportunidad para la transmisión HVDC, ya que se espera que el país no solo reemplace la infraestructura HVDC más antigua, sino que también construya una infraestructura de transmisión HVAC, ya que la transmisión HVDC puede volverse más rentable con el tiempo.

Por lo tanto, sobre la base de los factores mencionados anteriormente, se espera que América del Norte sea testigo de un crecimiento significativo en el mercado mundial de estaciones convertidoras HVDC durante el período de pronóstico.

Descripción general de la industria de estaciones convertidoras HVDC

El mercado de estaciones convertidoras HVDC se encuentra moderadamente consolidado. Algunas de las empresas clave del mercado incluyen Hitachi Energy Ltd, Siemens Energy AG, Bharat Heavy Electricals Limited, GE Grid Solutions LLC y Mitsubishi Electric Corporation, entre otras.

Líderes del mercado de estaciones convertidoras HVDC

-

Bharat Heavy Electricals Limited

-

GE Grid Solutions LLC

-

Mitsubishi Electric Corporation

-

Siemens Energy AG

-

Hitachi Energy Ltd.

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del mercado de estaciones convertidoras HVDC

En enero de 2022, Acradis NV firmó un contrato con TenneT BV por valor de 5,39 millones de dólares para diseñar tres estaciones convertidoras en los Países Bajos. Las estaciones convertidoras se utilizarán principalmente para la conversión de corriente continua generada por el parque eólico marino IJmuiden Ver, situado aproximadamente a 62 km de la costa oeste de los Países Bajos.

En diciembre de 2021, Hitachi Energy obtuvo un contrato de Samsung CT Corporation para construir una estación convertidora HVDC en los Emiratos Árabes Unidos. El alcance del acuerdo incluye el suministro de cuatro estaciones convertidoras HVDC para conectar las operaciones costa afuera de Abu Dhabi National Oil Company con la red eléctrica terrestre.

Informe de mercado de estaciones convertidoras HVDC índice

1. INTRODUCCIÓN

1.1 Alcance del estudio

1.2 Definición de mercado

1.3 Supuestos del estudio

2. METODOLOGÍA DE INVESTIGACIÓN

3. RESUMEN EJECUTIVO

4. VISIÓN GENERAL DEL MERCADO

4.1 Introducción

4.2 Tamaño del mercado y previsión de demanda en miles de millones de dólares, hasta 2027

4.3 Tendencias y desarrollos recientes

4.4 Políticas y regulaciones gubernamentales

4.5 Dinámica del mercado

4.5.1 Conductores

4.5.2 Restricciones

4.6 Análisis de la cadena de suministro

4.7 Análisis de las cinco fuerzas de Porter

4.7.1 El poder de negociacion de los proveedores

4.7.2 Poder de negociación de los consumidores

4.7.3 Amenaza de nuevos participantes

4.7.4 Amenaza de productos y servicios sustitutos

4.7.5 La intensidad de la rivalidad competitiva

5. SEGMENTACIÓN DE MERCADO

5.1 Tecnología

5.1.1 Convertidor de fuente de voltaje (VSC)

5.1.2 Convertidor de línea conmutada (LCC)

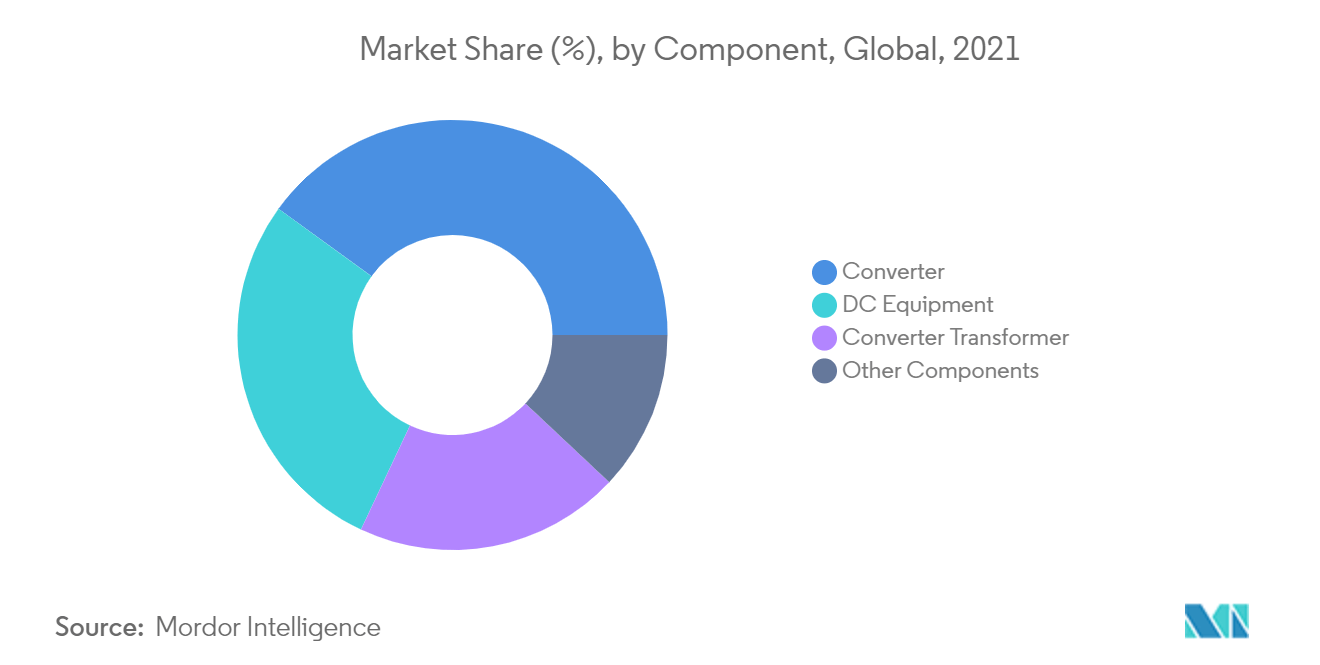

5.2 Componente

5.2.1 Convertidor

5.2.2 Equipo de CC

5.2.3 Transformador convertidor

5.2.4 Otros componentes (potencia reactiva, filtros de armónicos y aparamenta de CA)

5.3 Geografía

5.3.1 América del norte

5.3.2 Asia-Pacífico

5.3.3 Europa

5.3.4 Sudamerica

5.3.5 Medio Oriente y África

6. PANORAMA COMPETITIVO

6.1 Fusiones y Adquisiciones, Joint Ventures, Colaboraciones y Acuerdos

6.2 Estrategias adoptadas por los principales actores

6.3 Perfiles de empresa

6.3.1 Hitachi Energy Ltd

6.3.2 Siemens Energy AG

6.3.3 Bharat Heavy Electricals Limited

6.3.4 GE Grid Solutions LLC

6.3.5 Mitsubishi Electric Corporation

6.3.6 Toshiba Corporation

6.3.7 NR Electric Co. Ltd

6.3.8 Crompton Greaves Ltd

6.3.9 C-EPRI Electric Power Engineering Co. Ltd

7. OPORTUNIDADES DE MERCADO Y TENDENCIAS FUTURAS

Segmentación de la industria de estaciones convertidoras HVDC

El informe de mercado de estaciones convertidoras HVDC incluye:.

| Tecnología | ||

| ||

|

| Componente | ||

| ||

| ||

| ||

|

| Geografía | ||

| ||

| ||

| ||

| ||

|

Preguntas frecuentes sobre investigación de mercado de estaciones convertidoras HVDC

¿Cuál es el tamaño actual del mercado Estación convertidora HVDC?

Se proyecta que el mercado Estación convertidora HVDC registrará una CAGR superior al 10% durante el período de pronóstico (2024-2029).

¿Quiénes son los actores clave en el mercado Estación convertidora HVDC?

Bharat Heavy Electricals Limited, GE Grid Solutions LLC, Mitsubishi Electric Corporation, Siemens Energy AG, Hitachi Energy Ltd. son las principales empresas que operan en el mercado de estaciones convertidoras HVDC.

¿Cuál es la región de más rápido crecimiento en el mercado de Estación convertidora HVDC?

Se estima que América del Norte crecerá a la CAGR más alta durante el período previsto (2024-2029).

¿Qué región tiene la mayor participación en el mercado de estaciones convertidoras HVDC?

En 2024, Europa representa la mayor cuota de mercado en el mercado de estaciones convertidoras HVDC.

¿Qué años cubre este mercado de Estación convertidora HVDC?

El informe cubre el tamaño histórico del mercado de Estación convertidora HVDC para los años 2020, 2021, 2022 y 2023. El informe también pronostica el tamaño del mercado Estación convertidora HVDC para los años 2024, 2025, 2026, 2027, 2028 y 2029.

Informe de la industria de estaciones convertidoras HVDC

Estadísticas para la participación de mercado, el tamaño y la tasa de crecimiento de ingresos de la estación convertidora HVDC en 2024, creadas por Mordor Intelligence™ Industry Reports. El análisis de la estación convertidora HVDC incluye una perspectiva de previsión del mercado hasta 2029 y una descripción histórica. Obtenga una muestra de este análisis de la industria como descarga gratuita del informe en PDF.

Estación convertidora HVDC Panorama de los reportes