Tamaño y Participación del Mercado de Hardware y Accesorios para Videojuegos de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

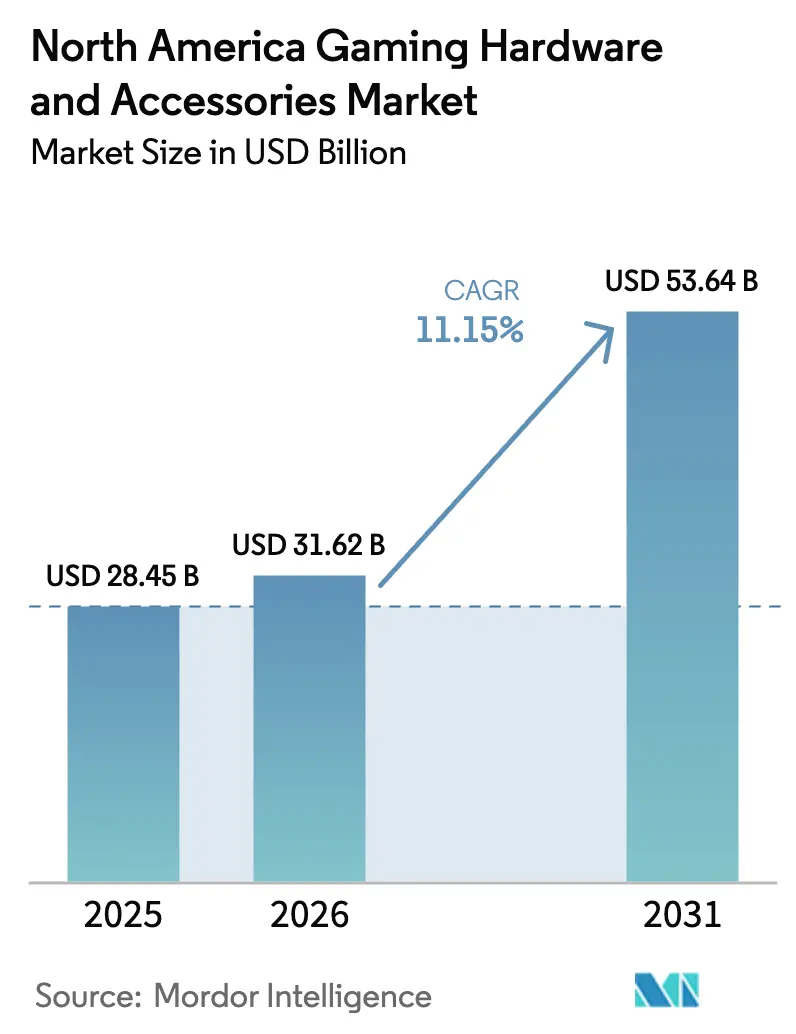

| Tamaño del mercado en el año base (2025) | 28.45 Mil millones de dólares |

| Tamaño del Mercado (2026) | 31.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 53.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.15% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hardware y Accesorios para Videojuegos de América del Norte por Mordor Intelligence

El tamaño del Mercado de Hardware y Accesorios para Videojuegos de América del Norte fue valorado en 28.450 millones de USD en 2025 y se estima que crecerá desde 31.620 millones de USD en 2026 hasta alcanzar los 53.640 millones de USD en 2031, a una CAGR del 11,15% durante el período de pronóstico (2026-2031).

La sólida demanda de consolas de nueva generación, periféricos de grado profesional y sistemas de realidad virtual sostiene un crecimiento de dos dígitos, incluso cuando persisten las restricciones de suministro de GPU y memoria. Estados Unidos concentra la mayor parte del gasto, mientras que Canadá se expande más rápidamente impulsada por grandes inversiones en infraestructura de esports y por incentivos provinciales específicos. Los proveedores de componentes se adaptan a la escasez de semiconductores reasignando los chips de alto rendimiento disponibles entre los segmentos de videojuegos, centros de datos y clientes de IA. Al mismo tiempo, la conectividad inalámbrica ha pasado de ser una característica premium a una expectativa, lo que favorece ecosistemas multidispositivo que incrementan las tasas de venta adjunta de accesorios.

Conclusiones Clave del Informe

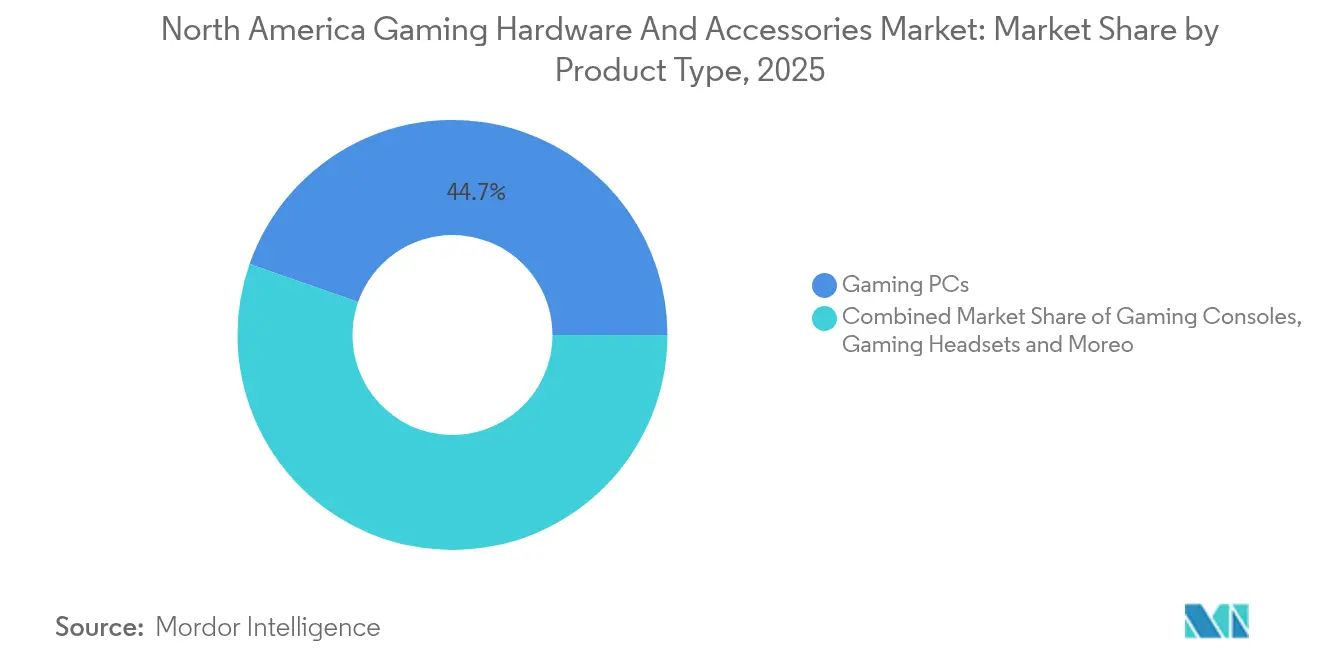

- Por categoría de producto, las PC para videojuegos lideraron con el 44,65% de la participación del mercado de hardware para videojuegos de América del Norte en 2025, mientras que se proyecta que los dispositivos de realidad virtual crecerán a una CAGR del 18,74% hasta 2031.

- Por componente, los periféricos y accesorios representaron el 54,40% del tamaño del mercado de hardware para videojuegos de América del Norte en 2025 y se prevé que se expandan a una CAGR del 9,45% hasta 2031.

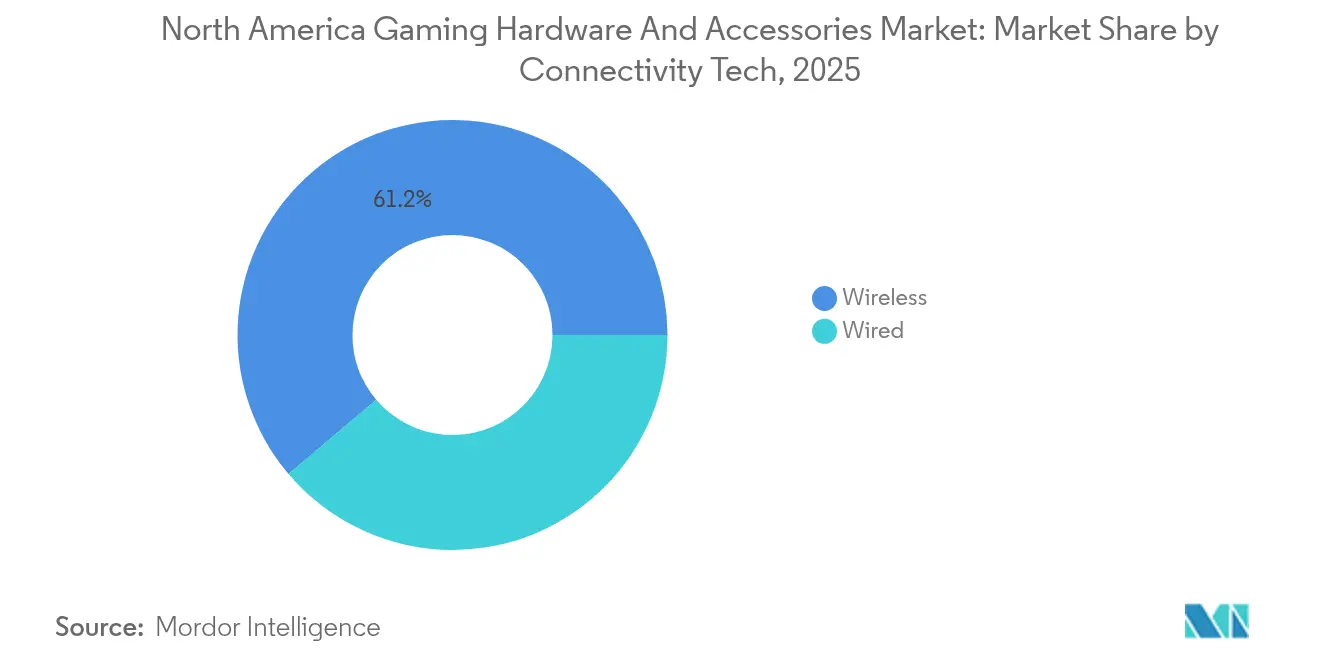

- Por conectividad, las tecnologías inalámbricas captaron el 61,20% de la participación en ingresos en 2025 y avanzarán a una CAGR del 10,95% durante el período de pronóstico.

- Por usuario final, los jugadores casuales representaron el 68,25% del gasto en 2025, mientras que el segmento profesional y competitivo está proyectado para crecer a una CAGR del 13,25% hasta 2031.

- Por geografía, Estados Unidos aportó el 91,85% de los ingresos de 2025; Canadá es el país de más rápido crecimiento con una CAGR del 15,05% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Hardware y Accesorios para Videojuegos de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de instalaciones de esports | +1.8% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Ciclos de renovación de consolas de nueva generación | +2.1% | Liderado por América del Norte | Corto plazo (≤ 2 años) |

| Títulos AAA para PC que incrementan la demanda de GPU | +1.5% | Centros de videojuegos de EE. UU. | Mediano plazo (2-4 años) |

| Creciente adopción de sistemas preparados para VR/AR | +1.9% | Grupos de adoptantes tempranos | Largo plazo (≥ 4 años) |

| Auge de las ventas directas al consumidor de accesorios | +1.2% | Zonas rurales y suburbanas | Corto plazo (≤ 2 años) |

| Incentivos fiscales de EE. UU. para semiconductores | +0.9% | Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Infraestructura Profesional y Universitaria de Esports en EE. UU. y Canadá

Los recintos de esports de construcción específica, las instalaciones de entrenamiento universitario y los estudios de transmisión se multiplican en toda América del Norte. OverActive Media está invirtiendo 500 millones de USD en un recinto de 7.000 asientos en Toronto que albergará más de 200 eventos en vivo anualmente a partir de 2025 overactivemedia.com[1]OverActive Media, "Descripción General del Proyecto del Recinto de Esports de Toronto," overactivemedia.com . Iniciativas similares en universidades de EE. UU. incorporan la adquisición de hardware para videojuegos dentro de los presupuestos centrales de TI, garantizando pedidos constantes de monitores de alta frecuencia de actualización, equipos de red optimizados para baja latencia y periféricos de grado torneo. Los operadores de instalaciones agrupan los derechos de patrocinio con los contratos de adquisición de hardware, creando una mayor visibilidad de la demanda en comparación con las renovaciones cíclicas de los consumidores. Los proveedores se benefician de acuerdos plurianuales que especifican umbrales mínimos de rendimiento, impulsando los niveles premium de GPU y CPU. En efecto, la inversión en infraestructura de esports contribuye a un incremento mensurable en el mercado de hardware para videojuegos de América del Norte al institucionalizar un gasto que antes dependía de fondos discrecionales.

La Transición a Consolas de Nueva Generación Impulsa los Ciclos de Renovación de Accesorios

La familia PlayStation 5 continúa superando en ventas a los sistemas Xbox Series en toda América del Norte, otorgando a Sony la ventaja para definir nuevos estándares de accesorios, como el controlador DualSense Edge playstation.com. El lanzamiento de la PS5 Pro por parte de Sony a finales de 2024 ya representa el 19% de las ventas unitarias de PS5 en noviembre de 2024, subrayando la disposición de los compradores a pagar por mejoras de rendimiento incrementales sonyinteractive.com. Cada consola en circulación genera una oportunidad ampliada de venta adjunta para auriculares, bases de carga recargables y gatillos adaptativos diseñados para las API hápticas de Sony. El giro de Microsoft hacia la nube compensa parcialmente la debilidad del hardware al cultivar ecosistemas de accesorios multiplataforma que aún requieren chipsets Wi-Fi de alto ancho de banda. En conjunto, estos cambios alargan el ciclo de vida de los accesorios premium, manteniendo al mercado de hardware para videojuegos de América del Norte en una senda de crecimiento estable a pesar de los obstáculos en semiconductores.

Crecimiento de los Títulos AAA para PC que Requieren GPU de Alto Rendimiento en América del Norte

Los lanzamientos insignia para PC, como "Cyberpunk 2078" y "StellarFront", especifican el trazado de rayos a 4K120 como línea de base recomendada, empujando a los jugadores hacia las GPU Nvidia RTX serie 50 o equivalentes. Los equipos de escritorio Alienware de Dell, renovados en marzo de 2025 con procesadores Intel Core Ultra y silicio Nvidia de nueva generación, parten desde 3.749,99 USD y adoptan diseños ATX estándar para facilitar futuras actualizaciones delltechnologies.com. Los proveedores de GPU realizan co-marketing con los editores para certificar objetivos de frecuencia de fotogramas, creando niveles de rendimiento que impulsan a los entusiastas hacia ciclos de actualización más tempranos. Aunque los envíos globales de PC fluctúan, los ingresos se concentran cada vez más en los SKU de gama alta que ofrecen ventajas tangibles en esports sensibles a la latencia. La combinación de títulos de gran éxito y aspiración competitiva constituye, por tanto, un impulsor estructural de la demanda dentro del mercado de hardware para videojuegos de América del Norte.

Creciente Adopción de Sistemas Preparados para VR/AR Impulsada por el Ecosistema de Meta Quest y Apple Vision Pro

El hardware de realidad virtual avanza más rápido que las plataformas heredadas, aunque persisten obstáculos de adopción relacionados con la comodidad, el precio y el contenido de referencia. El Quest 3S de Meta no alcanzó los objetivos de ventas navideñas de 2024, ya que las descargas de aplicaciones cayeron un 27% interanual el día de Navidad meta.com. Aun así, las PC y periféricos preparados para VR conllevan primas significativas, lo que explica por qué el segmento registra una CAGR del 19,29% hasta 2030. El lanzamiento de Apple Vision Pro señala un creciente interés generalizado en la computación espacial, lo que lleva a los proveedores de GPU y memoria a ajustar los componentes para un uso dual entre el juego inmersivo y la productividad. El crecimiento de la VR también impulsa la demanda de protocolos inalámbricos de baja latencia y canalizaciones de visualización de mayor resolución, que generan innovaciones que posteriormente se extienden al mercado de hardware para videojuegos de América del Norte en su conjunto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de suministro de GPU y memoria | -1.4% | América del Norte | Mediano plazo (2-4 años) |

| Canibalización por videojuegos móviles y en la nube | -1.1% | Demografía joven | Largo plazo (≥ 4 años) |

| Presiones de costos por regulación de residuos electrónicos | -0.8% | Liderado por Canadá | Mediano plazo (2-4 años) |

| Sensibilidad al precio impulsada por la inflación | -0.9% | Usuarios de ingresos medios de EE. UU. | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Persistente Escasez de Suministro de GPU y Memoria a Pesar de las Construcciones de la Ley CHIPS de EE. UU.

Nvidia ha advertido que la demanda de GPU Blackwell superará la oferta al menos hasta 2026, en parte porque los clústeres de IA a hiperescala reservan capacidad con años de anticipación nvidia.com. El especialista en memoria SK Hynix proyecta una producción limitada de chips GDDR7 premium durante 2024-2025, ya que los servidores de IA consumen los inventarios disponibles skhynix.com. La Ley CHIPS y Ciencia ha desbloqueado 52.700 millones de USD en incentivos, pero las nuevas fábricas se construyen más rápido de lo que alcanzan volúmenes de producción commerce.gov. Para los fabricantes de equipos originales de videojuegos, la escasez se manifiesta en lanzamientos de productos escalonados, mayores costos de lista de materiales y cancelaciones selectivas de SKU. Estos factores reducen puntos del CAGR previsto para el mercado de hardware para videojuegos de América del Norte hasta que la capacidad doméstica aumente suficientemente.

Preferencia Creciente por los Videojuegos Móviles y en la Nube que Limita el Gasto en Hardware de Gama Alta

Las suscripciones a servicios de juegos de Microsoft, Nvidia y Sony permiten transmitir títulos insignia en teléfonos inteligentes y PC de baja especificación a 60 fps, reduciendo la urgencia de costosas actualizaciones locales. Los consumidores destinan una mayor parte de su presupuesto a bibliotecas de contenido mensuales, lo que resulta en ciclos de reemplazo más planos para las GPU de gama alta. Las ventas de accesorios no disminuyen, sin embargo, ya que los jugadores siguen comprando controladores y auriculares para mejorar la experiencia en dispositivos de cliente ligero. Las marcas de hardware, respondiendo a este cambio, adoptan enfoques modulares que permiten a los usuarios actualizar controladores, palancas analógicas o controladores de audio sin reemplazar equipos completos. Con el tiempo, la comodidad del acceso en la nube limita la base de hardware premium direccionable y ejerce una leve presión a la baja sobre la trayectoria de crecimiento general del mercado de hardware para videojuegos de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos de VR se Aceleran Mientras las PC para Videojuegos Mantienen su Escala

El tamaño del mercado de hardware para videojuegos de América del Norte por categorías de producto muestra que las PC para videojuegos generaron 12.700 millones de USD en ingresos en 2025, equivalente al 44,65% del gasto total mordorintelligence.com. Los ingresos en este segmento se expanden a un ritmo de dígito medio simple a medida que los entusiastas buscan torres basadas en ATX que prometen intercambios de GPU más sencillos. El relanzamiento del Area-51 de Dell en 2025 incorpora gráficos RTX serie 50 y procesadores Intel de gama alta, validando la demanda de rendimiento sin compromisos entre los jugadores de PC delltechnologies.com. Los fabricantes de equipos originales mejoran los márgenes brutos ofreciendo opciones de overclocking de fábrica que generan incrementos de precio de tres dígitos en relación con los SKU base. La integración de chipsets Wi-Fi 7 y almacenamiento PCIe 5.0 en las construcciones de gama media también sostiene precios de venta promedio más altos, apoyando al mercado de hardware para videojuegos de América del Norte en su conjunto a pesar de la volatilidad de las unidades.

Los dispositivos de realidad virtual contribuyen con una base menor hoy en día, pero se prevé que registren una CAGR del 18,74% hasta 2031, añadiendo casi 5.000 millones de USD en ingresos incrementales en ese período mordorintelligence.com. La pronunciada trayectoria está vinculada a la caída de los precios de los auriculares, la mejora de los perfiles de comodidad y el soporte de plataforma de primera parte de Meta y Apple. Los requisitos del sistema para los títulos de VR difieren de las configuraciones tradicionales, empujando a los usuarios hacia construcciones equilibradas de CPU-GPU y salidas de pantalla USB-C de alto ancho de banda. Las estrategias de agrupación de contenido, como las suscripciones de seis meses a aplicaciones de fitness en VR, mejoran la propuesta de valor y ayudan a los auriculares a cruzar hacia el gasto en estilo de vida. La afluencia de títulos AAA híbridos que funcionan tanto en modo de pantalla plana como en VR reduce la percepción del riesgo de plataforma, ampliando aún más la base direccionable dentro del mercado de hardware para videojuegos de América del Norte.

Por Componente: Los Periféricos Sostienen Flujos de Caja Recurrentes

Los periféricos y accesorios generaron el 54,40% de los ingresos totales en 2025, equivalente a 15.480 millones de USD del tamaño del mercado de hardware para videojuegos de América del Norte logitech.com. Las cortas ventanas de reemplazo, las combinaciones de colores impulsadas por la moda y los frecuentes respaldos de esports sustentan una perspectiva de CAGR del 9,45% hasta 2031. La ganancia de ingresos interanual del 7% de Logitech hasta 300,5 millones de USD en el segundo trimestre del ejercicio fiscal 2025 demuestra resiliencia incluso durante las crisis de semiconductores, porque los accesorios dependen de chipsets menos complejos logitech.com. La amplitud del portafolio abarca ahora ratones inalámbricos de baja latencia, teclados con teclas intercambiables en caliente y auriculares de especificación para torneos, cada uno con puntos de precio premium. Este comportamiento de compra repetida amortigua al mercado de hardware para videojuegos de América del Norte de las ventas cíclicas de consolas y PC.

Los sistemas de hardware central —consolas, equipos de escritorio y portátiles— crecen más lentamente a una CAGR del 8,7% a medida que las generaciones de productos más largas y las escaseces de suministro limitan el volumen. Los proveedores mitigan esto lanzando renovaciones "Pro" a mitad de ciclo que reposicionan el precio al alza. La comunalidad estratégica de componentes entre modelos simplifica la gestión de inventario, logrando ahorros de costos que compensan los precios más altos del silicio. Las alianzas estrechas con las fundiciones de semiconductores aseguran el inicio de obleas para los chipsets críticos, garantizando que los SKU insignia lleguen a las estanterías durante los períodos de mayor demanda. Estas tácticas estabilizan los flujos de ingresos incluso cuando el segmento de periféricos lidera la expansión.

Por Tecnología de Conectividad: Lo Inalámbrico se Convierte en el Nuevo Estándar

Las soluciones inalámbricas representaron el 61,20% de los ingresos en 2025, equivalente a 17.410 millones de USD de la participación del mercado de hardware para videojuegos de América del Norte, a medida que la demanda de configuraciones sin cables se disparó logitech.com. Los enrutadores Wi-Fi 6/7, los dongles de baja latencia a 2,4 GHz y los paquetes de audio Bluetooth LE reducen la brecha de rendimiento con las conexiones con cable a milisegundos de un solo dígito, satisfaciendo los umbrales de tolerancia de los esports. El equipo premium utiliza salto de frecuencia adaptativo para evitar canales congestionados, garantizando un registro de entrada estable a frecuencias de fotogramas competitivas. En consecuencia, los periféricos inalámbricos suelen venderse entre un 25% y un 40% más caros que sus equivalentes con cable, elevando los márgenes combinados en todo el ecosistema.

Los dispositivos con cable siguen siendo relevantes entre los compradores con presupuesto ajustado y los operadores de centros de juego que prefieren latencias deterministas y un mantenimiento más sencillo. Los fabricantes que protegen este segmento introducen cables trenzados y ultraflexibles que imitan los perfiles de arrastre inalámbrico. Mientras tanto, los receptores actualizables mediante firmware preparan las compras actuales para los próximos estándares, lo que alarga la vida útil del producto y apoya indirectamente los objetivos de consumo sostenible. El enfoque de doble vía posiciona la conectividad como una elección en lugar de un compromiso dentro del mercado de hardware para videojuegos de América del Norte.

Por Usuario Final: Los Profesionales Desencadenan una Carrera Armamentista de Hardware

Los jugadores casuales representaron el 68,25% del gasto en 2025, equivalente a 19.420 millones de USD del tamaño del mercado de hardware para videojuegos de América del Norte. Sus compras se concentran en consolas todo en uno y auriculares de gama media que equilibran el precio con la calidad de la experiencia. Los paquetes en la nube orientados a la familia reducen la barrera de entrada, pero también crean demanda derivada de controladores con licencia que presentan franquicias de dibujos animados o equipos deportivos. El crecimiento del segmento casual se modera hacia dígitos medios simples a medida que aumenta la saturación, aunque el gasto absoluto sigue siendo crucial para las economías de escala en volumen.

Los jugadores profesionales y competitivos, aunque menores en número, exhiben una participación de cartera desproporcionada y se proyecta que se expandan a una CAGR del 13,25% hasta 2031. Los circuitos de torneos recompensan las mejoras marginales en la latencia de clic o la respuesta de la pantalla, inspirando una carrera armamentista en interruptores ópticos, monitores de 360 Hz y ratones ultraligeros de menos de 25 g. La renovación del auricular ASTRO A40 Tournament Ready de Logitech en junio de 2024 subraya la lógica comercial: las especificaciones de grado profesional se filtran hacia la demanda generalizada una vez que los streamers influencers validan las ganancias en el mundo real logitech.com. La dinámica de difusión descendente acelera la difusión tecnológica en todo el mercado de hardware para videojuegos de América del Norte.

Análisis Geográfico

Estados Unidos ancla el mercado de hardware para videojuegos de América del Norte con el 91,85% de la participación en ingresos en 2025, ya que la fabricación doméstica de consolas, el talento de ingeniería de Silicon Valley y la concesión de licencias de propiedad intelectual de Hollywood convergen para formar una sólida cadena de valor commerce.gov. Los incentivos federales por valor de 52.700 millones de USD bajo la Ley CHIPS tienen como objetivo restaurar la producción de obleas que cayó del 40% de la capacidad global en 1990 al 12% actual, con dieciséis nuevas fábricas ya en proceso de propuesta commerce.gov. La autosuficiencia en semiconductores promete desbloquear una disponibilidad más estable de componentes para las líneas de consolas y GPU, apoyando las ventas unitarias durante los picos de las temporadas navideñas y reforzando el dominio a largo plazo de los proveedores estadounidenses en el mercado de hardware para videojuegos de América del Norte.

Canadá, aunque contribuyó con 2.320 millones de USD en ventas en 2025, está trazando una CAGR del 15,05% hasta 2031 gracias a créditos fiscales favorables, políticas laborales favorables a la inmigración e infraestructura emblemática como el recinto de 500 millones de USD de Toronto previsto para su finalización en 2025 overactivemedia.com. Las subvenciones provinciales bajo programas como el Fondo de Medios Digitales Interactivos de Ontario reducen las barreras de entrada para las empresas emergentes que desarrollan contenido de VR y periféricos especializados. La proximidad transfronteriza permite una distribución rápida hacia los canales de comercio electrónico de EE. UU., ampliando el alcance sin duplicar la huella logística. A medida que los eventos canadienses atraen audiencias internacionales, las rotaciones de patrocinio de hardware impulsan la visibilidad de marca y la demanda incremental que hace circular el capital dentro de la región, elevando así el mercado de hardware para videojuegos de América del Norte en su conjunto.

La armonización del comercio transfronterizo bajo el T-MEC mantiene aranceles insignificantes sobre los dispositivos de videojuegos terminados y la mayoría de los subconjuntos, preservando la competitividad en costos. Los protocolos conjuntos de ciberseguridad agilizan la certificación de firmware, permitiendo actualizaciones inalámbricas el mismo día en ambos países. Los organismos gubernamentales también colaboran en estándares de accesibilidad y bienestar digital, impulsando a los fabricantes de equipos originales a integrar la mitigación de la fatiga visual y los controles parentales a nivel de hardware. Estos marcos regulatorios convergentes acortan los ciclos de desarrollo de productos y refuerzan el atractivo unificado del mercado de hardware para videojuegos de América del Norte para los inversores globales.

Panorama Competitivo

Sony lidera el segmento de consolas tras enviar 9,5 millones de unidades de PlayStation 5 en el trimestre navideño de 2024, elevando las ventas acumuladas a 74,9 millones desde el lanzamiento sony.com. Su extensión de portafolio con la PS5 Pro posiciona a la marca en múltiples niveles de precio e impulsa las ventas cruzadas de accesorios, consolidando su influencia en el mercado de hardware para videojuegos de América del Norte. El volumen de hardware de Microsoft es menor, pero la empresa aprovecha Xbox Game Pass para asegurar el compromiso y los datos para la monetización orientada a servicios. Nintendo retiene una demografía distinta con la plataforma Switch, siempre vigente, que superó las ventas de por vida de PlayStation 2 en EE. UU. a finales de 2024 nintendo.com.

El liderazgo en hardware para PC sigue siendo disputado. El Alienware de Dell apostó decididamente por arquitecturas mantenibles por el usuario con el relanzamiento del Area-51 en 2025, con el objetivo de recuperar cuota frente a los integradores boutique que han defendido durante mucho tiempo los estándares abiertos delltechnologies.com. Los proveedores de componentes AMD, Intel y Nvidia sustentan este nivel mediante una rápida cadencia de transiciones de nodo de proceso, aunque moderada por la asignación de obleas hacia los chips para servidores de IA. Los periféricos están dominados por Logitech, que registró 300,5 millones de USD en ingresos de videojuegos para el segundo trimestre del ejercicio fiscal 2025, por delante de Razer, Corsair y HyperX logitech.com.

Las fusiones y adquisiciones estratégicas se centran en cubrir brechas de capacidad en háptica, circuitos integrados inalámbricos de bajo consumo y suites de software multiplataforma. Las adquisiciones históricas de Logitech de Blue Microphones y ASTRO Gaming ilustran el modelo, mientras que los nuevos participantes realizan compras defensivas de patentes para disuadir litigios. La escasez de semiconductores determina la secuencia de comercialización: las empresas con suministro garantizado de chips llevan los productos a las estanterías primero, capturando los márgenes de los adoptantes tempranos. Las salvaguardas de la Ley CHIPS impiden que los beneficiarios de subsidios amplíen materialmente sus operaciones en países de preocupación durante una década, impulsando a los fabricantes de equipos originales hacia fábricas norteamericanas o aliadas nist.gov. En general, el panorama competitivo equilibra a los actores de escala consolidados con especialistas ágiles, manteniendo una alta velocidad de innovación en todo el mercado de hardware para videojuegos de América del Norte.

Líderes de la Industria de Hardware y Accesorios para Videojuegos de América del Norte

Sony Group Corp.

Microsoft Corp. (Xbox)

Nintendo Co., Ltd.

Logitech International S.A.

Dell Technologies Inc. (Alienware)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Dell reintrodujo su línea Alienware Area-51 con procesadores Intel Core Ultra y GPU Nvidia RTX serie 50, con equipos de escritorio a partir de 3.749,99 USD

- Marzo de 2025: Alienware lanzó el monitor para videojuegos AW2725D de 27 pulgadas QD-OLED a 549 USD

- Febrero de 2025: Sony registró 9,5 millones de ventas de PlayStation 5 en el trimestre navideño de 2024, elevando las unidades acumuladas a 74,9 millones

- Enero de 2025: Meta Quest 3S tuvo un rendimiento inferior con descargas de aplicaciones que cayeron un 27% el día de Navidad de 2024 en comparación con 2023

Alcance del Informe del Mercado de Hardware y Accesorios para Videojuegos de América del Norte

Un accesorio de videojuego es una pieza de hardware diferenciada necesaria para utilizar una consola de videojuegos o que enriquece la experiencia de juego. Los accesorios de hardware para videojuegos comprenden todos los dispositivos además del hardware en un sistema de videojuegos. El alcance del estudio se centra en el análisis de mercado de los accesorios y hardware para videojuegos, y el tamaño del mercado abarca la demanda de productos de hardware para videojuegos y accesorios ofrecidos por diversos actores del mercado en América del Norte. El estudio también rastrea los parámetros clave del mercado, los principales impulsores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico.

El mercado de hardware y accesorios para videojuegos de América del Norte está segmentado por tipo de producto (PC para videojuegos, consolas de videojuegos, auriculares para videojuegos [auriculares para PC, auriculares para consola], teclados para videojuegos, ratones para videojuegos, controladores/joysticks/gamepads para videojuegos, dispositivos de realidad virtual, otros accesorios para videojuegos), por país (Estados Unidos, Canadá). El informe ofrece pronósticos y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| PC para Videojuegos | |

| Consolas de Videojuegos | |

| Auriculares para Videojuegos | Auriculares para PC |

| Auriculares para Consola | |

| Teclados para Videojuegos | |

| Ratones para Videojuegos | |

| Controladores / Joysticks / Gamepads para Videojuegos | |

| Dispositivos de Realidad Virtual | |

| Hardware de Transmisión y Captura | |

| Otros Accesorios para Videojuegos |

| Hardware (Sistemas Centrales) |

| Periféricos y Accesorios |

| Con Cable |

| Inalámbrico (2,4 GHz, Bluetooth, Wi-Fi 6/7) |

| Jugadores Casuales |

| Jugadores Profesionales y Competitivos |

| Cibercafés y Recintos de Esports |

| Otros |

| Estados Unidos |

| Canadá |

| Por Tipo de Producto | PC para Videojuegos | |

| Consolas de Videojuegos | ||

| Auriculares para Videojuegos | Auriculares para PC | |

| Auriculares para Consola | ||

| Teclados para Videojuegos | ||

| Ratones para Videojuegos | ||

| Controladores / Joysticks / Gamepads para Videojuegos | ||

| Dispositivos de Realidad Virtual | ||

| Hardware de Transmisión y Captura | ||

| Otros Accesorios para Videojuegos | ||

| Por Componente | Hardware (Sistemas Centrales) | |

| Periféricos y Accesorios | ||

| Por Tecnología de Conectividad | Con Cable | |

| Inalámbrico (2,4 GHz, Bluetooth, Wi-Fi 6/7) | ||

| Por Usuario Final | Jugadores Casuales | |

| Jugadores Profesionales y Competitivos | ||

| Cibercafés y Recintos de Esports | ||

| Otros | ||

| Por País | Estados Unidos | |

| Canadá | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de hardware para videojuegos de América del Norte?

El tamaño del Mercado de Hardware y Accesorios para Videojuegos de América del Norte se estima en 31.620 millones de USD en 2026, y se espera que alcance los 53.640 millones de USD en 2031, a una CAGR del 11,15% durante el período de pronóstico (2026-2031).

¿Qué país se expande más rápidamente dentro del mercado de hardware para videojuegos de América del Norte?

Se proyecta que Canadá crecerá a una CAGR del 15,05% entre 2026 y 2031, superando a Estados Unidos.

¿Qué segmento de producto muestra el mayor crecimiento previsto?

Se espera que los dispositivos de realidad virtual crezcan a una CAGR del 18,74%, impulsados por auriculares de nueva generación de Meta y Apple.

¿Qué tan significativos son los periféricos en el gasto total?

Los periféricos y accesorios representan el 54,40% de los ingresos de 2025 y mantienen los patrones de ventas recurrentes más sólidos.

Última actualización de la página el: