Tamaño y Participación del Mercado de Juegos Móviles en América del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

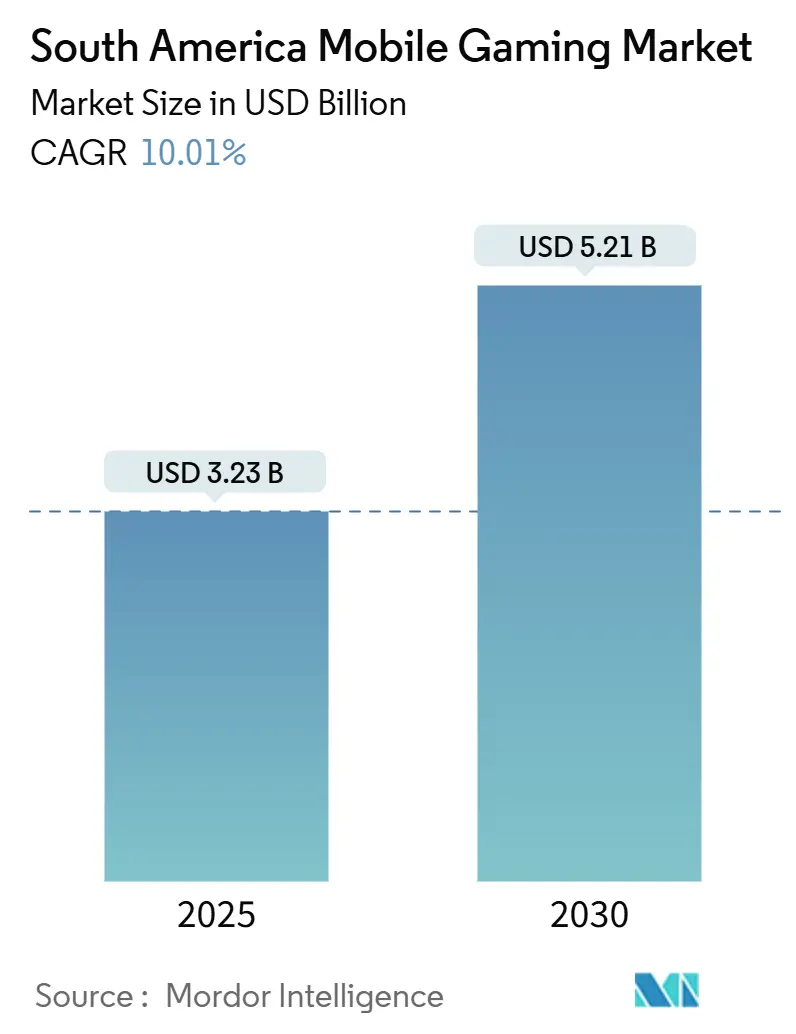

| Tamaño del Mercado (2025) | 3.23 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.21 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.01% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Juegos Móviles en América del Sur por Mordor Intelligence

El mercado de juegos móviles en América del Sur alcanzó los USD 3.230 millones en 2025 y se espera que se expanda a una CAGR del 10,01% hasta USD 5.210 millones en 2030, demostrando una sólida perspectiva de tamaño de mercado y una robusta trayectoria de crecimiento compuesto. La adopción móvil, impulsada por una penetración de Android superior al 84% y la continua expansión de la red 4G, sigue siendo el mayor catalizador de crecimiento, facilitando la descarga de juegos y el juego en tiempo real.[1]StatCounter, "Cuota de Mercado de Sistemas Operativos Móviles en América del Sur," gs.statcounter.com Los paquetes de juegos en la nube ofrecidos por las operadoras de telecomunicaciones amplían el acceso a contenido premium sin requerir hardware de alta gama, reforzando el impulso tanto del género casual como del de estrategia. [2]GSMA, "La Economía Móvil en América Latina 2024," gsma.com Mientras tanto, la regulación progresiva está creando normas operativas más claras, aunque más complejas, que favorecen a los editores capaces de cumplir con los requisitos fiscales y de seguridad infantil.

Conclusiones Clave del Informe

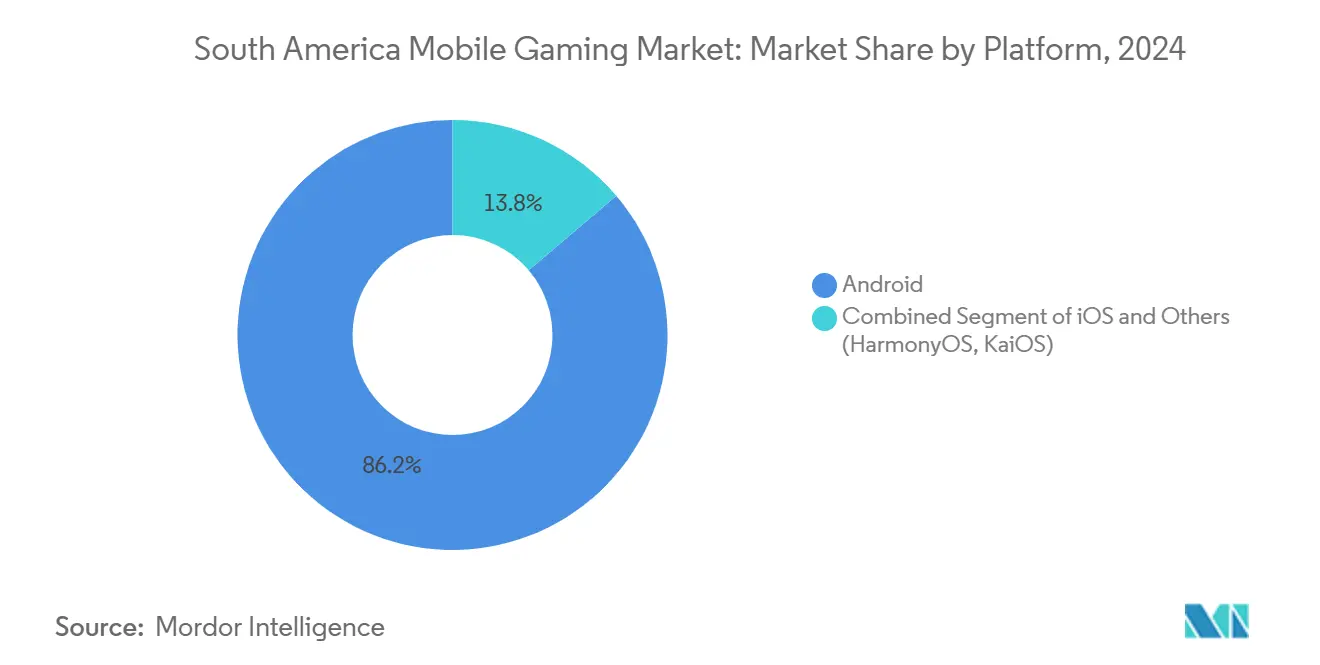

- Por plataforma, Android concentró el 86,22% de la participación del mercado de juegos móviles en América del Sur en 2024; se proyecta que las aplicaciones de juegos en la nube registren una CAGR del 14,04% hasta 2030.

- Por género, los títulos casuales e hipercasuales capturaron el 36,05% del tamaño del mercado de juegos móviles en América del Sur en 2024, mientras que los juegos de estrategia avanzan a una CAGR del 13,50% hasta 2030.

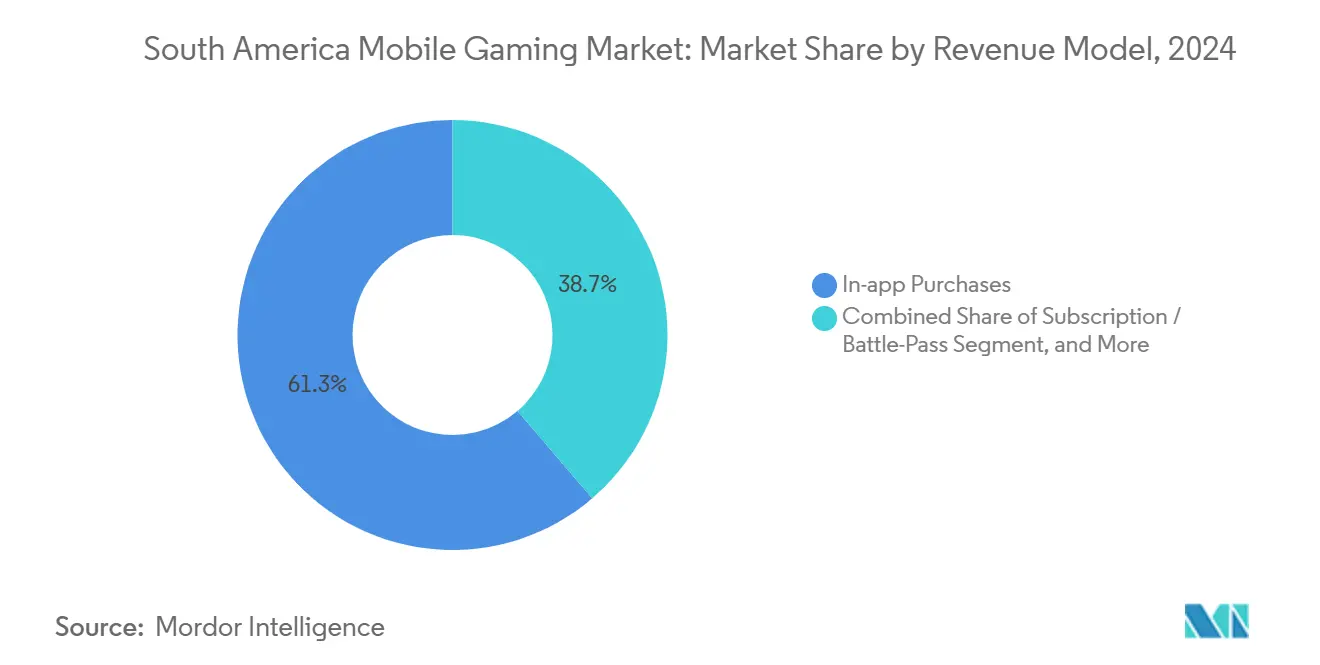

- Por modelo de ingresos, las compras dentro de la aplicación generaron el 61,27% de los ingresos de 2024, mientras que los formatos de suscripción y pase de batalla escalan más rápido con una CAGR del 13,89%.

- Por grupo de edad, la cohorte de 18 a 34 años concentró el 42,44% de los usuarios actuales, aunque el segmento de 45+ se expande a una CAGR del 13,11%, la más rápida de todas las cohortes.

- Por geografía, Brasil generó el 28% de los envíos totales de teléfonos inteligentes en 2024 y se prevé que duplique los ingresos por juegos hasta USD 3.670 millones para 2028 con una CAGR del 16,3%.

Tendencias e Información del Mercado de Juegos Móviles en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosiva expansión de teléfonos inteligentes Android y despliegue asequible de redes 4G | +2.80% | Global, más fuerte en Brasil y Colombia | Corto plazo (≤ 2 años) |

| El aumento del ingreso disponible eleva el ARPU para las compras dentro del juego | +2.10% | Brasil, Chile, centros urbanos de la región | Mediano plazo (2-4 años) |

| Contenido hiperlocalizado y colaboración de propiedad intelectual (clubes de fútbol, telenovelas) | +1.70% | Brasil, Argentina, Colombia | Mediano plazo (2-4 años) |

| Las plataformas de tecnología financiera (PIX, Mercado Pago, NuPay) reducen la fricción en los micropagos | +2.30% | Brasil como núcleo, expandiéndose a Argentina y Chile | Corto plazo (≤ 2 años) |

| Los cafés de eSports en ciudades de segundo nivel generan comunidades de jugadores de base | +1.20% | Brasil, Colombia, regiones interiores de Perú | Largo plazo (≥ 4 años) |

| Paquetes de juegos en la nube de operadoras de telecomunicaciones (Claro Gaming Pass, Movistar Gaming) | +1.40% | Regional, liderado por Brasil y expansión en México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Explosiva expansión de teléfonos inteligentes Android y despliegue asequible de redes 4G

Android representa el 84,32% de todos los teléfonos móviles en América del Sur, lo que ofrece a los editores un único sistema operativo dominante al que dirigirse. Los operadores añadieron más de 40 millones de teléfonos inteligentes en Brasil durante 2024, y las conexiones 4G alcanzaron los 455 millones a nivel regional en 2023, mientras que se prevé que las líneas 5G superen los 425 millones para 2030. La menor latencia y el mayor ancho de banda permiten los juegos en la nube que antes estaban restringidos a equipos de alta gama, sustentando directamente la CAGR del 14,04% prevista para las aplicaciones en la nube. Programas gubernamentales como el Plan Nacional de Inclusión Digital de Brasil tienen como objetivo conectar al 7% restante de ciudadanos sin servicio, ampliando la base total de usuarios potenciales. Los paquetes de datos más económicos en Colombia y Perú mantienen los costos recurrentes manejables, reforzando el tiempo de juego diario y la fidelización en el mercado de juegos móviles en América del Sur.

El aumento del ingreso disponible eleva el ARPU para las compras dentro del juego

La estabilización macroeconómica y el crecimiento salarial en Brasil, Chile y Colombia han impulsado el gasto discrecional en entretenimiento. La Pesquisa Game Brasil 2025 registró que el 89,9% de los jugadores que encuentran juegos monetizados pagan al menos una vez, y el 8,6% gasta más de BRL 500 al mes.[3]TechTudo Editorial, "Brasil Joga Cada Vez Mais," techtudo.com Se prevé que el tamaño del mercado de juegos móviles en América del Sur correspondiente a las compras dentro de la aplicación en Brasil se duplique para 2028, lo que indica un margen de crecimiento significativo. El ARPU proyectado de Colombia de USD 823 en 2025 se sitúa un 29% por encima de la media regional, lo que señala una tolerancia a precios premium. Un mayor ingreso familiar respalda los pases de batalla y los paquetes cosméticos que elevan la monetización a largo plazo por usuario.

Contenido hiperlocalizado y colaboración de propiedad intelectual

Las colaboraciones entre estudios de videojuegos y clubes de fútbol locales o marcas de telenovelas ofrecen aspectos visuales y eventos culturalmente resonantes que impulsan el compromiso. Las asociaciones de Free Fire con equipos brasileños llevaron a los usuarios activos diarios a máximos históricos regionales y desencadenaron finales de eSports en vivo celebradas en arenas de São Paulo. El plan de Riot Games de fusionar la LCS, la CBLOL y la LLA en una liga panamericana en 2025 eleva aún más la visibilidad de la propiedad intelectual regional.[4]Esports Insider Team, "Riot Games Presenta la Liga Panamericana," esportsinsider.com Los 1.042 estudios de videojuegos de Brasil, con el 93% produciendo propiedad intelectual original, ofrecen narrativas auténticas que superan a las versiones genéricas. La localización impulsa así la retención y posiciona el mercado de juegos móviles en América del Sur para un crecimiento sostenible de usuarios.

Las plataformas de tecnología financiera reducen la fricción en los micropagos

PIX procesó USD 2,1 billones en transacciones en 2022, y su naturaleza de pago instantáneo elimina las barreras de ingreso de datos de tarjetas. La asociación de Depay y Brubank en Argentina ahora extiende PIX a los turistas transfronterizos, desbloqueando el gasto fluido para los jugadores argentinos mientras viajan. Las billeteras digitales como NuPay y Mercado Pago ya dominan los flujos de pago dentro de las aplicaciones, y la nueva tokenización SmartPix de dLocal permite compras repetidas con un solo toque. Estas plataformas han reducido las tasas de rechazo de pagos y han impulsado una mayor conversión en artículos de bajo valor, reforzando la participación del 61,27% en los ingresos que ocupan hoy las compras dentro de la aplicación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad cambiaria frente al USD distorsiona los niveles de precios de las compras dentro de la aplicación | -1.80% | Argentina, Brasil, región transfronteriza | Corto plazo (≤ 2 años) |

| La baja penetración de GPU de alta gama limita la adopción de títulos con gráficos intensivos | -1.20% | Regional, especialmente en zonas rurales | Mediano plazo (2-4 años) |

| Tributación engorrosa sobre bienes digitales y normas de IVA variadas | -1.40% | Complejidad regulatoria en Chile, Colombia y Perú | Mediano plazo (2-4 años) |

| Cumplimiento fragmentado en las tiendas de aplicaciones (alojamiento local de datos, clasificaciones por edad) | -0.90% | Requisitos de cumplimiento en Brasil y Colombia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad cambiaria frente al USD distorsiona los niveles de precios de las compras dentro de la aplicación

Las persistentes fluctuaciones del peso y el real complican las matrices de precios regionales. Steam eliminó los precios regionales con descuento en Argentina, provocando aumentos de precios de tres dígitos que superan la capacidad adquisitiva. Los desarrolladores brasileños revisan con frecuencia los niveles en BRL para ajustarse a los parámetros en USD, lo que añade costos operativos e irrita a los compradores leales. El IVA temporal del 19% de Colombia sobre los depósitos de juegos amplifica los aumentos efectivos de precios. Los modelos de suscripción enfrentan una presión particular, ya que las tarifas fijas quedan desajustadas con el cambiante poder adquisitivo local. Los precios promocionales a corto plazo y el reembolso en billeteras locales mitigan la pérdida de clientes, aunque la volatilidad sigue siendo un obstáculo para el mercado de juegos móviles en América del Sur.

La baja penetración de GPU de alta gama limita la adopción de títulos con gráficos intensivos

El cuarenta y uno por ciento de los envíos de teléfonos inteligentes en Brasil en 2024 correspondió a dispositivos de menos de USD 200, que carecen de GPU avanzadas. Los juegos de disparos de alto rendimiento y los RPG de mundo abierto, por lo tanto, se dirigen a una base más reducida, limitando el potencial de ingresos del contenido visual premium. Las brechas de conectividad en zonas rurales de Bolivia y el interior de Perú también dificultan el rendimiento de la transmisión en la nube, haciendo inevitables las reducciones de calidad. Si bien la optimización ligera como el bucle central de Free Fire muestra éxito, las limitaciones de hardware aún retrasan la monetización de títulos de alta fidelidad. La expansión de la red 5G a mediano plazo puede aliviar la latencia, aunque el costo de los dispositivos sigue siendo un problema estructural hasta 2027 o más adelante.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: El dominio de Android impulsa la innovación en juegos en la nube

Android mantuvo una participación del 86,22% en 2024, sustentando casi todas las impresiones publicitarias e integraciones de facturación. En este entorno, las aplicaciones en la nube registraron el mayor crecimiento, avanzando a una CAGR del 14,04% gracias a los paquetes de operadoras que eximen del límite de datos. El tamaño del mercado de juegos móviles en América del Sur para los juegos en la nube podría alcanzar los USD 720 millones para 2030, aproximadamente el 14% del valor total.

El ecosistema abierto de Android facilita la carga lateral de APK, lo que permite a los editores lanzar versiones localizadas de forma suave antes del lanzamiento en Play Store. Mientras tanto, iOS se concentra en un segmento más pequeño pero más lucrativo en Chile urbano y Brasil, con el 56% de sus usuarios comprando aplicaciones de pago. HarmonyOS y KaiOS siguen siendo experimentales, aunque los fabricantes de equipos originales chinos en las zonas de libre comercio de Manaos podrían impulsar teléfonos de arranque dual para 2027. El acceso basado en transmisión reduce la dependencia de la GPU y lleva los géneros de alta gama al mercado masivo, fortaleciendo la retención de usuarios y el mercado de juegos móviles en América del Sur en general.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Género de Juego: El liderazgo casual se encuentra con el renacimiento de la estrategia

Los títulos casuales e hipercasuales controlaron el 36,05% de los ingresos de 2024, prosperando gracias a los bajos requisitos de datos y las sesiones cortas. Los juegos de estrategia, liderados por la defensa de torres y los combates automáticos, escalan a una CAGR del 13,50% a medida que las mejoras en la latencia respaldan el multijugador sincrónico. La participación del mercado de juegos móviles en América del Sur para la estrategia podría acercarse al 18% para 2030.

Los juegos de disparos obtienen su permanencia de los bucles de batalla campal optimizados y las promociones con celebridades locales. Los RPG aprovechan la progresión cruzada entre consola y móvil, asegurando a los grandes gastadores que invierten en múltiples plataformas. Los géneros de deportes y carreras aprovechan la afición al fútbol incluyendo ligas y jugadores regionales, elevando el compromiso durante las temporadas de la Copa América. A medida que las capacidades de hardware y nube aumentan, las conversiones de nivel intermedio y avanzado están destinadas a acelerarse, impulsando la eficiencia general de la monetización.

Por Modelo de Ingresos: El dominio de las compras dentro de la aplicación desafiado por el crecimiento de las suscripciones

Las compras dentro de la aplicación representaron el 61,27% del gasto en 2024, siendo un pilar fundamental del mercado de juegos móviles en América del Sur. Los pases de batalla ofrecen arcos estacionales y cosméticos exclusivos, impulsando la CAGR del 13,89% esperada para las suscripciones hasta 2030. El tamaño del mercado de juegos móviles en América del Sur vinculado a las suscripciones podría superar los USD 690 millones en el horizonte de pronóstico.

Los videos con recompensa y los anuncios jugables complementan los ingresos en cohortes sensibles al precio, mientras que la tokenización PIX ha reducido el tiempo promedio de pago a menos de seis segundos, elevando la conversión. Los títulos exclusivamente publicitarios aún dominan en Perú y Bolivia, donde el uso de tarjetas es bajo, pero los modelos híbridos generan un mayor valor de vida útil. Las tarifas de acceso a la nube crean una nueva fuente que combina bibliotecas de contenido con planes de datos, diversificando aún más los ingresos de los editores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad: Dominio juvenil con auge del segmento de mayor edad

El grupo de 18 a 34 años comprende el 42,44% de los jugadores activos, dedicando más tiempo por sesión y liderando la viralidad en el intercambio social. Los adolescentes les siguen de cerca, pero enfrentan controles parentales cada vez más estrictos y una inminente tributación sobre el contenido digital, lo que impulsa funciones de cumplimiento más sólidas.

Cabe destacar que el grupo de 45+ está creciendo más rápido con una CAGR del 13,11%, ya que los juegos de puzles y de palabras responden al deseo de estimulación cognitiva. El mercado de juegos móviles en América del Sur se beneficia de esta ampliación demográfica porque los usuarios mayores muestran tasas de finalización de visualización de anuncios más altas y una creciente comodidad con los micropagos habilitados por PIX. Mientras tanto, el segmento de 35 a 44 años mantiene un alto ingreso disponible y sesiones más largas, sustentando una adopción constante de contenido premium.

Análisis Geográfico

Brasil mantiene el centro gravitacional del mercado de juegos móviles en América del Sur, generando el 28% de los envíos regionales de teléfonos inteligentes y albergando 175 millones de dispositivos activos. Se prevé que el país genere USD 3.670 millones en ingresos por juegos para 2028 con una CAGR del 16,3%, impulsado por la densificación de la red 5G y una avanzada infraestructura de tecnología financiera que reduce la fricción en el proceso de pago. Las nuevas reformas del impuesto al consumo unifican los gravámenes IBS y CBS, simplificando el cumplimiento aunque añadiendo impuestos selectivos sobre las plataformas digitales. Los reguladores también exigen un 20% de propiedad local para los operadores de juegos de azar, orientando a los editores globales hacia empresas conjuntas.

Argentina combina una penetración de internet del 93% con un agudo riesgo cambiario, empujando a los jugadores hacia los modelos de juego gratuito y suscripciones tipo Game Pass. La liberalización de las importaciones y las mayores franquicias libres de impuestos impulsan la disponibilidad de consolas y accesorios, mientras que los esquemas de PIX para turistas destacan la creciente fluidez de los pagos transfronterizos.

Chile y Colombia destacan por su alto potencial de ARPU. El ARPU proyectado de Colombia de USD 823 en 2025 protege los márgenes de los editores frente a las fluctuaciones cambiarias, aunque un IVA del 19% sobre los depósitos aumenta los costos de cumplimiento. El despliegue de la red 5G en Chile y las declaraciones obligatorias de IVA sobre servicios digitales indican un panorama en maduración que favorece a los operadores con licencia y preparados para auditorías.

Los mercados del resto de América del Sur, como Perú y Bolivia, exhiben una penetración actual más baja pero un potencial de crecimiento considerable. El nuevo régimen fiscal sobre servicios digitales de Perú y las inversiones en espectro respaldan el desarrollo de redes. A medida que la infraestructura evoluciona, estos países pasarán de ser terrenos de prueba a contribuyentes significativos de ingresos para el mercado de juegos móviles en América del Sur en general.

Panorama Competitivo

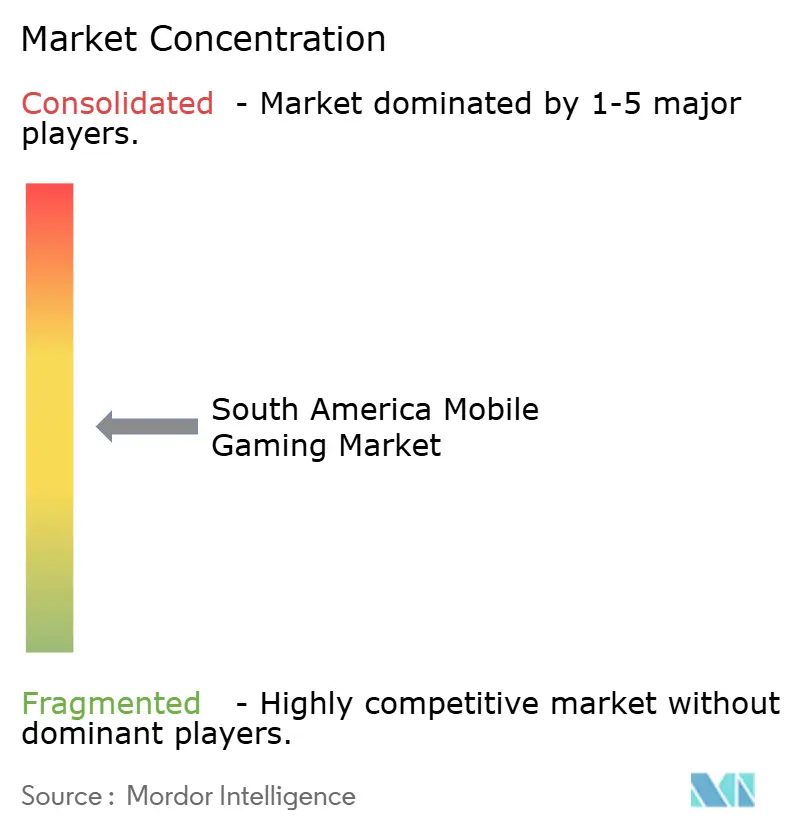

El panorama competitivo está moderadamente fragmentado, sin que ningún editor supere el 15% de la participación de ingresos regional en 2025. Tencent, Garena, Supercell y Activision Blizzard persiguen estrategias diferenciadas. Tencent aprovecha Level Infinite para impulsar ecosistemas locales de eSports e invierte a través de su fondo Venture Lab, mientras que Squad Busters de Supercell acumuló 44 millones de descargas en pocos meses, con Brasil encabezando las instalaciones.

La localización sigue siendo decisiva. Free Fire de Garena integra la marca del fútbol brasileño, mientras que Riot Games está optimizando su estructura de liga profesional para destacar el talento sudamericano. Los estudios nacionales como Wildlife y Aquiris escalan la propiedad intelectual original aprovechando los incentivos gubernamentales y la proximidad a los aficionados, lo que permite iteraciones de contenido más rápidas.

La monetización híbrida, los eventos de microcomunidades y las integraciones de tecnología financiera distinguen a los ganadores. Los editores capaces de integrar PIX y las billeteras digitales locales reducen el abandono y capturan gasto incremental. La sofisticación legal está aumentando; los operadores deben cumplir con los nuevos gravámenes sobre contenido infantil y las cláusulas de propiedad local, lo que favorece naturalmente a las empresas con personal de cumplimiento y reservas de inversión de capital. Estas tendencias intensificarán la consolidación, aunque los estudios de base anclados en el conocimiento cultural están preparados para aprovechar los éxitos de nicho y los modelos con soporte publicitario, garantizando una diversidad continua dentro del mercado de juegos móviles en América del Sur.

Líderes de la Industria de Juegos Móviles en América del Sur

KONAMI

Riot Games, Inc.

Tapps games

Epic Games, Inc.

Activision Publishing, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: El Congreso de Brasil evaluó un impuesto CIDE-Desintoxicación Digital del 1% sobre los ingresos brutos de las plataformas dirigidas a niños, otorgando tasas reducidas para los despliegues de controles parentales.

- Febrero de 2025: Supercell registró ingresos récord en 2024 de €2.800 millones y citó a Brasil entre sus principales mercados de monetización temprana.

- Febrero de 2025: Mercado Pago añadió soporte de PIX para turistas argentinos, facilitando los micropagos transfronterizos.

- Enero de 2025: Brasil promulgó reformas del impuesto al consumo vinculando los juegos digitales a la recaudación unificada de IBS y CBS.

Alcance del Informe del Mercado de Juegos Móviles en América del Sur

Los juegos móviles están diseñados para dispositivos móviles, como teléfonos inteligentes, teléfonos con funciones básicas, PC de bolsillo, asistentes digitales personales (PDA), tabletas PC y reproductores multimedia portátiles. El alcance del estudio se centra únicamente en los juegos móviles, específicamente en los juegos que funcionan en teléfonos inteligentes con iOS y Android.

El mercado de juegos móviles en América del Sur está proliferando debido a la creciente tendencia de usuarios de teléfonos inteligentes en diferentes países. Además, la campaña global de la OMS (Organización Mundial de la Salud) #PlayApartTogether está alentando a personas de diversas regiones a jugar videojuegos durante esta pandemia de COVID-19.

El mercado de juegos móviles en América del Sur está segmentado por geografía (Brasil, Argentina, Chile, Colombia, Resto de América del Sur).

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Android |

| iOS |

| Otros (HarmonyOS, KaiOS) |

| Casual / Hipercasual |

| Acción / Disparos |

| Estrategia |

| RPG |

| Deportes / Carreras |

| Compras dentro de la Aplicación |

| Con Soporte Publicitario |

| Suscripción / Pase de Batalla |

| Tarifas de Acceso a Juegos en la Nube |

| 13-17 años |

| 18-34 años |

| 35-44 años |

| 45+ años |

| Brasil |

| Argentina |

| Chile |

| Colombia |

| Resto de América del Sur (Perú, Bolivia, etc.) |

| Por Plataforma (Sistema Operativo) | Android |

| iOS | |

| Otros (HarmonyOS, KaiOS) | |

| Por Género de Juego | Casual / Hipercasual |

| Acción / Disparos | |

| Estrategia | |

| RPG | |

| Deportes / Carreras | |

| Por Modelo de Ingresos | Compras dentro de la Aplicación |

| Con Soporte Publicitario | |

| Suscripción / Pase de Batalla | |

| Tarifas de Acceso a Juegos en la Nube | |

| Por Grupo de Edad | 13-17 años |

| 18-34 años | |

| 35-44 años | |

| 45+ años | |

| País | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Resto de América del Sur (Perú, Bolivia, etc.) |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de juegos móviles en América del Sur?

El mercado alcanzó los USD 3.230 millones en 2025 y se espera que ascienda a USD 5.210 millones para 2030 con una CAGR del 10,01%.

¿Qué plataforma domina el uso de juegos móviles en América del Sur?

Android lidera con una participación del 86,22% de los dispositivos activos, muy por delante de iOS.

¿Cuál es el género de juego de más rápido crecimiento entre los jugadores sudamericanos?

Los juegos de estrategia se expanden a una CAGR del 13,50%, superando a todos los demás géneros.

¿Cómo influyen los sistemas de pago instantáneo como PIX en los ingresos por juegos?

PIX reduce la fricción en el proceso de pago, elevando la conversión en microtransacciones y respaldando la participación del 61,27% en los ingresos que ocupan las compras dentro de la aplicación.

¿Qué país contribuye más ingresos a los juegos regionales?

Brasil aporta la mayor contribución y se proyecta que duplique sus ingresos por juegos hasta USD 3.670 millones para 2028.

¿Cuáles son los principales problemas regulatorios que los editores deben monitorear?

Los nuevos impuestos digitales, los requisitos de propiedad local en Brasil y el IVA temporal sobre los depósitos de juegos en Colombia encabezan la lista de cumplimiento.

Última actualización de la página el: