Tamaño y cuota del mercado de consolas de videojuegos y accesorios de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

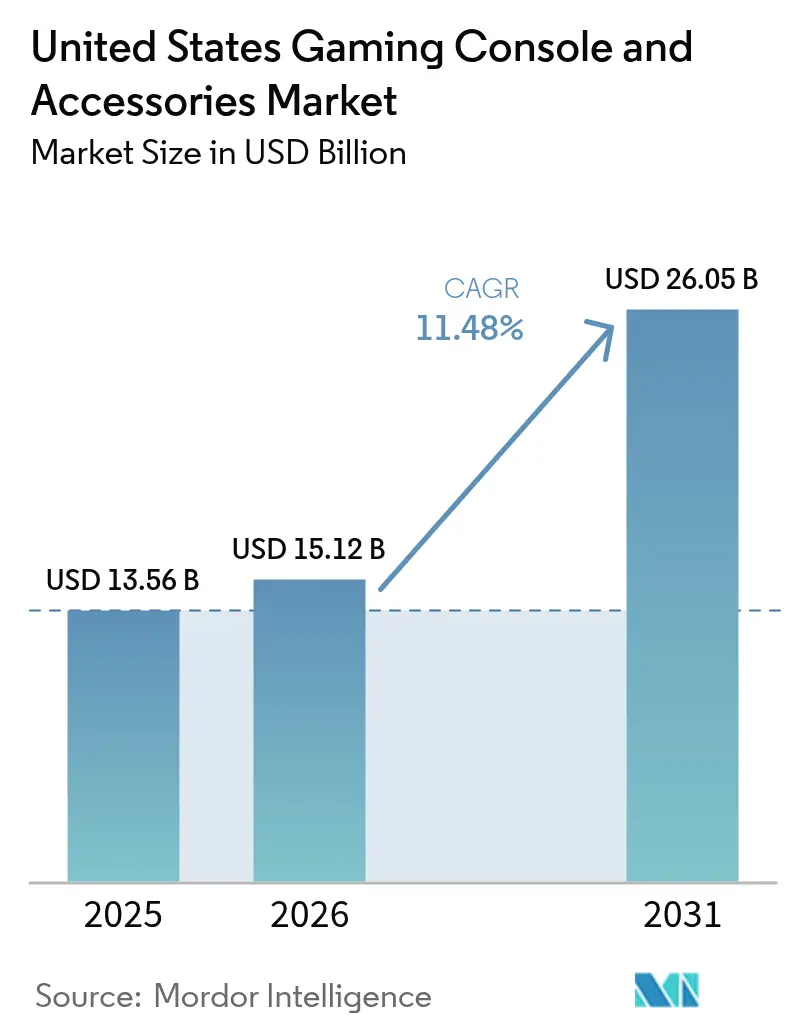

| Tamaño del mercado en el año base (2025) | 13.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.48% CAGR |

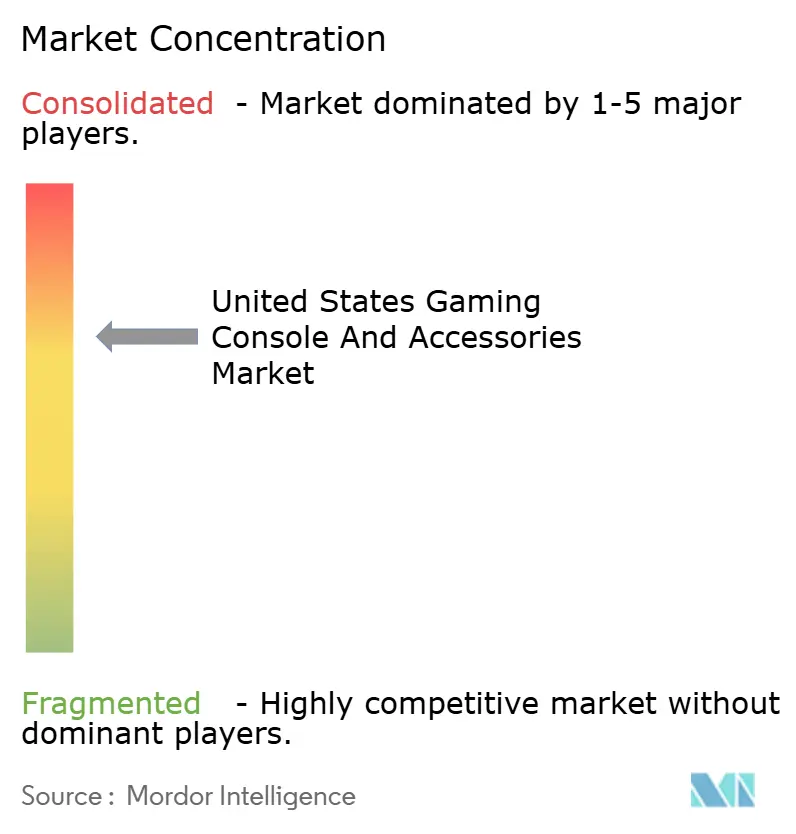

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de consolas de videojuegos y accesorios de Estados Unidos por Mordor Intelligence

El tamaño del mercado de consolas de videojuegos y accesorios de Estados Unidos en 2026 se estima en USD 15.12 mil millones, creciendo desde el valor de 2025 de USD 13.56 mil millones, con proyecciones para 2031 que muestran USD 26.05 mil millones, creciendo a una CAGR del 11.48% durante el período 2026-2031. El crecimiento está impulsado por el ciclo de actualización de hardware motivado por lanzamientos de gran éxito, la normalización de la posesión de pantallas premium y el enfoque de los titulares de plataformas en el compromiso profundo con el ecosistema que recompensa la exclusividad de primera parte. El contenido que empuja los límites técnicos, como Grand Theft Auto VI y futuros títulos desarrollados con Unreal Engine 5, está incentivando tanto a usuarios inactivos como a usuarios existentes a renovar su hardware y añadir periféricos de mayor margen. Los avances paralelos en retroalimentación táctil, audio espacial y sincronización de iluminación RGB están ampliando la cesta de accesorios accesibles, mientras que las tiendas en línea canalizan gran parte del gasto incremental directamente hacia los titulares de plataformas. La transmisión en la nube sigue siendo un riesgo de sustitución creíble; no obstante, las restricciones de latencia fuera de las zonas metropolitanas densas mantienen la relevancia de los dispositivos dedicados. La normalización del suministro en las principales fundiciones alivia los peores momentos de la reciente escasez, aunque la elevada demanda de semiconductores premium por parte de las cargas de trabajo de IA implica que los fabricantes de consolas aún operan con menos margen del deseado.

Conclusiones clave del informe

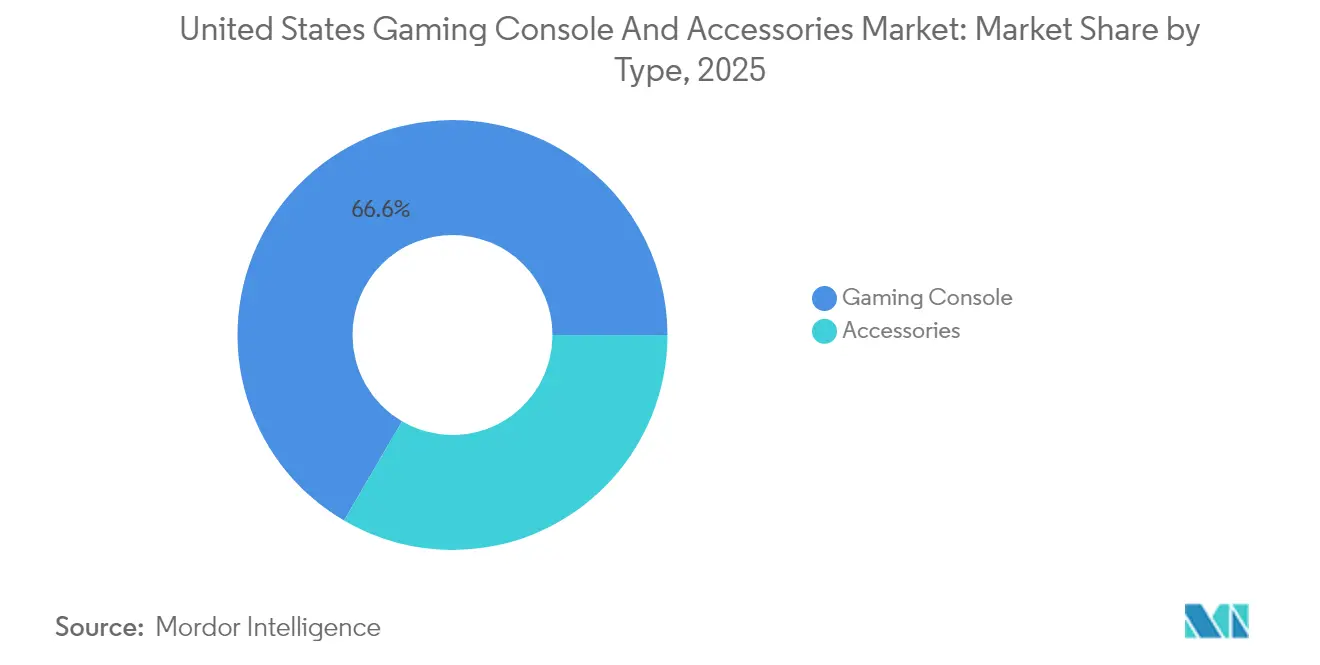

- Por tipo, las consolas capturaron el 66.58% del valor en 2025, aunque los accesorios avanzan a una CAGR más rápida del 12.31% hasta 2031.

- Por factor de forma de consola, los sistemas de sobremesa lideraron con una cuota del 71.86% en 2025, mientras que los diseños híbridos y listos para VR tienen previsto expandirse al 12.55% hasta 2031.

- Por categoría de accesorios, los gamepads mantuvieron el 37.85% de los ingresos en 2025, y los periféricos de VR están en camino de crecer a una CAGR del 12.07%.

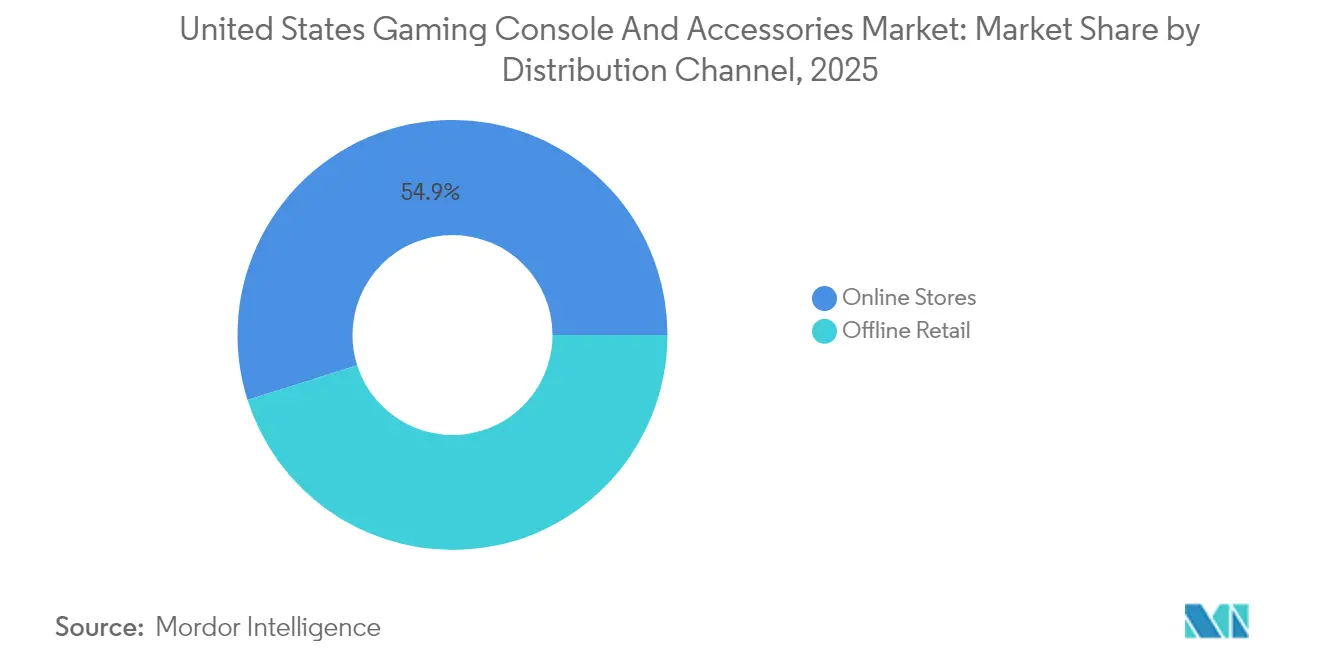

- Por distribución, los canales en línea representaron el 54.88% de la facturación de 2025 y están creciendo a una tasa del 12.29%, a medida que los modelos de venta directa al consumidor ganan terreno.

- Por rango de precio, el tramo de USD 300-499 representó el 45.76% de las ventas de 2025, mientras que el segmento por encima de USD 500 está creciendo a una CAGR del 12.22%, impulsado por las actualizaciones de mitad de generación.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de consolas de videojuegos y accesorios de Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Lanzamiento de nuevo contenido de videojuegos AAA con altos requisitos gráficos | +2.1% | Nacional, con concentración en áreas metropolitanas urbanas | Mediano plazo (2-4 años) |

| Integración de juegos en 3D y AR/VR | +1.8% | Nacional, con adopción temprana en los centros tecnológicos de la Costa Oeste y el Noreste | Largo plazo (≥ 4 años) |

| Rápida adopción de televisores 4K y 8K que impulsa la actualización de consolas | +1.5% | Nacional, acelerado en hogares de ingresos altos | Corto plazo (≤ 2 años) |

| Expansión de títulos exclusivos de primera parte que impulsan las ventas de hardware | +2.3% | Nacional, con grupos regionales específicos por plataforma | Mediano plazo (2-4 años) |

| Auge de los programas universitarios de deportes electrónicos que impulsan la demanda de accesorios | +1.2% | Nacional, concentrado en universidades con programas de deportes electrónicos de nivel varsity | Mediano plazo (2-4 años) |

| Introducción de diseños de consolas modulares y reparables en consonancia con las leyes del derecho a la reparación | +0.9% | Nacional, con cumplimiento anticipado en California y Oregón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Lanzamiento de nuevo contenido de videojuegos AAA con altos requisitos gráficos

Los lanzamientos de gran éxito continúan impulsando la demanda al establecer requisitos técnicos mínimos que las consolas de gama de entrada tienen dificultades para alcanzar. El próximo Grand Theft Auto VI hace hincapié en el trazado de rayos en tiempo real y la salida 4K a 60 fps, lo que favorece la clase de hardware del PlayStation 5 Pro.[1]Sony Group Corporation, "Resultados financieros consolidados para el año fiscal finalizado el 31 de marzo de 2024," sony.com La adopción de Unreal Engine 5 establece la geometría Nanite y la iluminación Lumen como expectativas de referencia, lo que efectivamente acorta los ciclos de reemplazo. Las lecciones de la actualización de mitad de generación del PlayStation 4 Pro en 2016 demuestran que las renovaciones impulsadas por contenido pueden generar ingresos incrementales sin canibalizar la base existente. Las hojas de ruta de las plataformas ahora apuntan a ventanas de optimización de 18 a 24 meses que se alinean con las cadencias de producción de títulos AAA, lo que señala un vínculo estructural entre la capacidad del motor gráfico y la cadencia del hardware. Esta alineación fortalece el mercado de consolas de videojuegos y accesorios de Estados Unidos al permitir a los editores justificar las SKU de hardware premium a través de mejoras visuales tangibles.

Integración de juegos en 3D y AR/VR

La realidad virtual está pasando de ser un nicho a convertirse en un mercado convencional a medida que los auriculares autónomos de Meta demuestran su escalabilidad sin necesidad de soporte con cable. El PlayStation VR2 de Sony superó los 2 millones de unidades a mediados de 2024, validando la VR vinculada a consola cuando el contenido exclusivo ancla la motivación de compra. El seguimiento ocular, el renderizado foveado y los controladores hápticos establecen nuevos estándares de inmersión que los fabricantes de terceros ahora aspiran a superar con gatillos adaptativos y guantes de retroalimentación de fuerza. El lanzamiento del ecosistema inmersivo de Razer en 2025 subraya las ambiciones multisensoriales que van más allá de lo visual. Nintendo ha intensificado sus esfuerzos de I+D en torno a superposiciones de realidad aumentada que combinan capas digitales con el juego híbrido, lo que indica una convergencia futura más profunda. Los debates regulatorios en la Comisión Federal de Comercio en relación con la interoperabilidad de accesorios podrían catalizar aún más la adopción de estándares abiertos, creando una mayor accesibilidad para los innovadores en accesorios.

Rápida adopción de televisores 4K y 8K que impulsa la actualización de consolas

Los hogares que sustituyen pantallas antiguas por modelos 4K o incluso 8K reconocen rápidamente que las consolas más antiguas no aprovechan al máximo las pantallas premium. La Asociación de Tecnología del Consumidor señaló que los televisores 4K representaron el 85% de los envíos de televisores en Estados Unidos en 2024, un hito que crea una audiencia instalada ansiosa por contenido nativo de alta fidelidad. Microsoft posiciona Xbox Series X como una máquina 4K a 120 Hz, alineando los calendarios de renovación de consolas con las sustituciones de equipos electrónicos para el salón. Las actualizaciones de firmware de Sony incorporaron soporte para tasa de actualización variable y salida a 1440p para ampliar la compatibilidad con monitores. El lanzamiento del PlayStation 5 Pro en agosto de 2025 invita a los propietarios de pantallas a desbloquear gráficos con trazado de rayos que igualan los paneles premium. Estos factores elevan el mercado de consolas de videojuegos y accesorios de Estados Unidos a medida que los consumidores combinan las actualizaciones de pantalla con nuevas consolas y auriculares.

Expansión de títulos exclusivos de primera parte que impulsan las ventas de hardware

La propiedad intelectual exclusiva se ha convertido en la palanca más eficaz para la diferenciación del hardware. Sony informó que el software de primera parte impulsó el 18% de las ventas totales de PlayStation en el año fiscal 2024, al tiempo que elevó materialmente la tasa de adopción de consolas. Nintendo sigue siendo el ejemplo de esta estrategia, con Mario, Zelda y Pokémon contribuyendo al 60% de sus ingresos regionales por software. La adquisición de Activision Blizzard por parte de Microsoft incorpora franquicias reconocidas bajo Xbox Game Studios, aunque los compromisos multiplataforma moderan los beneficios de la exclusividad. El escrutinio antimonopolio sigue siendo un punto a vigilar, aunque la jurisprudencia actual todavía favorece la integración vertical en ausencia de un daño demostrable al consumidor. Las exclusividades persistentes fortalecen el mercado de consolas de videojuegos y accesorios de Estados Unidos al consolidar los ecosistemas y fomentar el compromiso a largo plazo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo de implementación y problemas de integración de sistemas | -1.8% | Nacional, agudo en empresas de mercado medio con infraestructura heredada | Corto plazo (≤ 2 años) |

| Disponibilidad de herramientas de código abierto con funcionalidades avanzadas | -0.9% | Nacional, concentrado en sectores tecnológicos y de empresas emergentes | Mediano plazo (2-4 años) |

| Incremento de las leyes estatales de protección de datos del consumidor | -1.4% | Nacional, liderado por California, Virginia, Colorado, Connecticut, Utah | Mediano plazo (2-4 años) |

| Escasez de talento en analítica avanzada e ingeniería de datos | -1.6% | Nacional, más grave en las regiones del Medio Oeste y el Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente amenaza de los servicios de videojuegos en la nube

La transmisión en tiempo real elimina los requisitos de hardware al ofrecer experiencias de nivel de consola en dispositivos estandarizados. Xbox Cloud Gaming superó los 100 millones de pantallas accesibles a principios de 2025, incluyendo televisores inteligentes, dispositivos de transmisión y dispositivos portátiles.[2]Microsoft Corporation, "GDC 2025: Abriendo mil millones de puertas con Xbox," developer.microsoft.com PlayStation añadió opciones de transmisión para PS5 para los suscriptores, lo que señala una cobertura interna frente a la erosión de los dispositivos dedicados. GeForce Now de Nvidia evidencia tracción al ofrecer flexibilidad para usar la propia biblioteca de juegos. La latencia sigue siendo el principal freno, ya que los tiempos de ida y vuelta inferiores a 50 ms aún se limitan a los nodos de fibra urbanos de alta densidad, lo que alivia la presión sobre los fabricantes de consolas en las regiones suburbanas o rurales. No obstante, cada mejora incremental en la red acerca a los consumidores a un futuro agnóstico a la plataforma que podría ralentizar las ventas de hardware dentro del mercado de consolas de videojuegos y accesorios de Estados Unidos.

Creciente demanda de plataformas de videojuegos basadas en dispositivos móviles

Los teléfonos inteligentes acaparan la atención diaria y ofrecen una biblioteca en expansión de títulos compatibles con mando que satisfacen las sesiones de juego casual. Los segmentos demográficos más jóvenes valoran enormemente la conveniencia y la inmediatez social, lo que resulta en una reducción del tiempo dedicado al juego en pantalla grande. Los editores emplean cada vez más sistemas de progresión cruzada que permiten a los usuarios retomar sus logros en cualquier dispositivo, disminuyendo la necesidad percibida de una consola dedicada. Los fabricantes de accesorios responden con soportes para móvil y mandos de sujeción, aunque los precios de venta promedio se mantienen por debajo de los equivalentes para consola, mitigando el impacto en los ingresos. La tendencia desvía el gasto discrecional en entretenimiento que de otro modo fluiría hacia el mercado de consolas de videojuegos y accesorios de Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por segmento

Por tipo: los accesorios superan al hardware en los ciclos de actualización recurrentes

Los accesorios representaron el 33.42% del valor en 2025 y se proyecta que crecerán al 12.31% hasta 2031, superando al hardware de consola. Los gamepads, los auriculares y los complementos de VR alcanzan la obsolescencia antes que el dispositivo base, ya que el desgaste, los estándares competitivos y los ciclos de regalos renuevan la intención de compra. Sony informó una tasa de adopción promedio de 2.3 periféricos por PlayStation 5 en el año fiscal 2024, frente a 1.9 del año anterior. Logitech y Razer registraron cada uno ganancias de dos dígitos en el segmento a pesar de que los ingresos generales se mantuvieron planos, lo que confirma la dinámica de compra por impulso. El mercado de consolas de videojuegos y accesorios de Estados Unidos registra una acogida entusiasta cuando aparecen combinaciones de colores de marca o vínculos con deportes electrónicos, lo que mantiene alta la rotación de renovación de accesorios.

La premiumización también impulsa los ingresos por accesorios, ya que los entusiastas pagan por conexiones de baja latencia, módulos de gatillo magnético y audio espacial. Los laboratorios de diseño personalizado en las tiendas oficiales de Xbox monetizan la disposición a personalizar. Los proveedores de terceros explotan las brechas ofreciendo paletas modulares, sticks intercambiables en caliente o kits adaptativos para jugadores con discapacidades. Este régimen de productos estratificados proporciona un crecimiento sostenible incluso si las ventas de unidades de consola se estabilizan, convirtiendo a los accesorios en el motor de crecimiento estructural dentro del mercado de consolas de videojuegos y accesorios de Estados Unidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de consola: las arquitecturas híbridas difuminan los límites del factor de forma

Los sistemas de sobremesa aún mantuvieron una cuota del 71.86% en 2025, gracias al dominio del PlayStation 5 y el Xbox Series X. Sin embargo, los modelos híbridos y listos para VR están creciendo a una tasa del 12.55% anual. Nintendo Switch fue pionera en el esquema portátil acoplable y superó los 143 millones de unidades globales en el año fiscal 2024, con Estados Unidos como su mayor territorio individual. Nintendo Switch 2 debutó en junio de 2025 y movió 3.5 millones de unidades en cuatro días en todo el mundo, subrayando el apetito por la portabilidad sin sacrificar el rendimiento. El dispositivo portátil rumoreado de Sony tiene como objetivo extender el ecosistema PlayStation de manera similar.

El crecimiento de los dispositivos portátiles también depende de las transmisiones de juego remoto que convierten los teléfonos en clientes ligeros. Las consolas listas para VR experimentan un impulso gracias a las mejoras en las tasas de adopción del PlayStation VR2, con el software por auricular aumentando a 3.2 títulos. Estos cambios diversifican el mercado de consolas de videojuegos y accesorios de Estados Unidos al colocar hardware capaz tanto en salones como en maletines de viaje, ampliando al mismo tiempo el embudo para equipos complementarios.

Por tipo de accesorios: los periféricos de VR se disparan a medida que las bibliotecas de contenido maduran

Los gamepads mantuvieron una cuota de ingresos del 37.85% en 2025 y siguen siendo indispensables; no obstante, los accesorios de VR son el segmento de más rápido crecimiento con una CAGR del 12.07%. Los gatillos adaptativos DualSense de Sony desencadenaron una carrera táctil en toda la industria, impulsando las variantes premium de SCUF y Razer, que se venden al público por encima de USD 200. Los auriculares continúan migrando de los modelos con cable a los inalámbricos e integran cancelación activa de ruido, lo que eleva los precios de venta promedio. Los volantes y los joysticks de vuelo tienen nichos de fortaleza ligados a títulos de simulación y transmisiones de carreras de deportes electrónicos, lo que demuestra que el nicho puede ser lucrativo.

Los periféricos de VR se extienden más allá de los controladores hacia chalecos hápticos y almohadillas de suelo. El ecosistema Sensa HD de Razer debutó en enero de 2025, con alianzas con 50 marcas de iluminación, transformando los entornos de los jugadores en superficies interactivas. A medida que la amplitud del contenido crece, el mercado de consolas de videojuegos y accesorios de Estados Unidos verá una cuota creciente para estos productos experienciales de alto margen.

Por canal de distribución: los modelos de venta directa al consumidor remodelan la economía minorista

Las tiendas en línea capturaron el 54.88% de la facturación en 2025, una tendencia que se espera continúe a una tasa del 12.29% hasta 2031. PlayStation Direct de Sony y las tiendas web de Microsoft eliminan a los intermediarios, recuperan el margen bruto completo y recopilan datos de clientes de primera parte. El envío acelerado de Amazon refuerza su papel al proporcionar amplia comodidad de compra, mientras que los minoristas especializados como GameStop apuestan por los créditos de canje y los artículos de colección para seguir siendo relevantes. Walmart y Target aún facilitan compras por impulso, aunque su cuota se erosiona.

El comercio minorista físico conserva una ventaja experiencial en categorías de alto contacto, incluidas las demostraciones de VR y los simuladores de carreras. Las asociaciones con programas universitarios de deportes electrónicos impulsan activaciones en el punto de venta. Tácticas omnicanal como los espectáculos itinerantes GameTruck de Nintendo amplifican la visibilidad del nuevo hardware y canalizan pedidos en línea posteriormente. Estos modelos combinados ayudan al mercado de consolas de videojuegos y accesorios de Estados Unidos a mantener su resiliencia incluso a medida que los hábitos de compra continúan digitalizándose.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por rango de precio: el segmento premium capta la cuota de gasto de los entusiastas

El rango de precios de USD 300-499 generó el 45.76% de los ingresos en 2025 y sigue siendo el punto óptimo del mercado masivo, englobando el PlayStation 5 base, Xbox Series X y paquetes de gama media. Sin embargo, la clase por encima de USD 500 está creciendo a una CAGR del 12.22%, impulsada por el PlayStation 5 Pro, los paquetes premium de Switch 2 y los volantes de USD 1.499 que empujan los límites del gasto. Los entusiastas aceptan barreras de entrada más altas a cambio de mejoras de rendimiento tangibles o el orgullo de la construcción.

El equipamiento por debajo de USD 300, incluido el Switch Lite y los auriculares económicos, crece más lentamente en un contexto de saturación. Las marcas de terceros con licencia apuntan a ese segmento de valor con precios agresivos, pero ceden margen para lograr volumen. La clara bifurcación subraya que el mercado de consolas de videojuegos y accesorios de Estados Unidos está ahora segmentado entre consumidores que buscan precios bajos y retrasan las renovaciones, y usuarios avanzados que persiguen la máxima fidelidad.

Análisis geográfico

Estados Unidos representó la mayor cuota de un solo país en el gasto global en consolas en 2025, sustentada por 183 millones de jugadores activos y una banda ancha generalizada. Los centros de la Costa Oeste, como Los Ángeles y San Francisco, adoptan los dispositivos de VR con mayor anticipación, ayudados por la proximidad a los centros de producción de estudios y las inversiones en fibra óptica. Los consumidores del Medio Oeste y el Sur se inclinan por las simulaciones deportivas que impulsan las ventas de volantes. Los datos de la Asociación de Software de Entretenimiento confirman una división de género casi equitativa entre los jugadores; no obstante, las ventas de accesorios se inclinan hacia el público masculino, lo que indica un sesgo en el diseño y el marketing que deja ingresos sobre la mesa.

La regulación estatal ahora conforma las hojas de ruta de desarrollo. El lenguaje sobre el derecho a la reparación de California, aunque exime temporalmente a las consolas de videojuegos, inspiró el Proyecto de Ley Senatorial de Oregón 1596, que las incluye explícitamente, obligando al cumplimiento nacional. La declaración de política de la Comisión Federal de Comercio respalda estos movimientos, presagiando una eventual armonización federal. La extensión por parte de la Oficina de Derechos de Autor de EE. UU. de las exenciones a la Ley de Derechos de Autor del Milenio Digital para la preservación sustenta los mercados secundarios y facilita los traspasos del ciclo de vida.

El despliegue de 5G elimina los techos de ancho de banda en los corredores metropolitanos, un requisito previo para una sustitución significativa en la nube. T-Mobile alcanzó 330 millones de puntos de presencia a finales de 2024, mientras que Verizon cubrió 230 millones, reduciendo la brecha de latencia. Simultáneamente, los fondos de la Ley CHIPS y Ciencia diversifican las ubicaciones de las fundiciones. Las fábricas de Intel y TSMC que se inaugurarán en Arizona y Ohio a partir de 2026 añadirán capacidad local de obleas que, una vez en funcionamiento, debería amortiguar el riesgo geopolítico. La revisión al alza del pronóstico de Nintendo en noviembre de 2025, de 15 millones a 19 millones de unidades de Switch 2 para el año fiscal 2026, ilustra que los factores de forma innovadores reactivan incluso una base madura. Estos vectores mantienen colectivamente al mercado de consolas de videojuegos y accesorios de Estados Unidos en su trayectoria de dos dígitos a pesar de las amenazas de sustitución.

Panorama competitivo

Sony, Microsoft y Nintendo forman un oligopolio consolidado en el nivel de plataformas, mientras que los fabricantes de periféricos crean una arena fragmentada por debajo. Microsoft registró USD 21.500 millones en ingresos por videojuegos en el año fiscal 2024, impulsados por una membresía global de 35 millones en Game Pass y el crecimiento de los servicios Xbox. Sony elevó los márgenes operativos a través de la tasa de adopción digital y la expansión de accesorios, destacada por las líneas Midnight Black y Chroma de septiembre de 2025. Nintendo consolida su posición defensiva con compatibilidad con versiones anteriores y una ratio de software de primera parte que supera el 60%.

Los especialistas en accesorios refinan la latencia y exploran la modularidad. La pila de inmersión de Razer sincroniza audio, hápticos e iluminación RGB entre dispositivos asociados. El volante con marca compartida de Logitech y McLaren subraya la premiumización. Corsair proyecta módulos de panel de transmisión en canales OEM, persiguiendo los flujos de trabajo de creadores como una adyacencia. La presión regulatoria por la interoperabilidad podría conferir una ventaja a los diseños multiplataforma, un área en la que las marcas de terceros lideran.

Los controladores adaptativos y el equipamiento inclusivo atienden a los aproximadamente 46 millones de estadounidenses con discapacidades, un segmento que Microsoft cultiva de manera proactiva. Las patentes presentadas en 2024 revelan sistemas de carcasa configurables que podrían convertirse en convencionales. La competencia, por tanto, equilibra el control del ecosistema vertical con la innovación abierta en accesorios, sustentando colectivamente el dinamismo del mercado de consolas de videojuegos y accesorios de Estados Unidos.

Líderes de la industria de consolas de videojuegos y accesorios de Estados Unidos

Sony Interactive Entertainment LLC

Microsoft Corporation

Nintendo of America Inc.

Logitech International SA

Turtle Beach Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2025: Nintendo elevó su pronóstico de unidades de Switch 2 para el año fiscal 2026 a 19 millones, citando una demanda más sólida de lo esperado y señalando que la escasez de suministro persiste en algunas regiones.

- Septiembre de 2025: Sony amplió su catálogo de accesorios para PlayStation 5 con las colecciones Midnight Black y Chroma, además de unidades de almacenamiento con licencia de hasta 8 TB.

- Agosto de 2025: Sony lanzó el PlayStation 5 Pro, dirigido a los jugadores de alta fidelidad y extendiendo el ciclo de vida de la consola.

- Junio de 2025: Nintendo Switch 2 debutó a USD 449.99, moviendo 3.5 millones de unidades en cuatro días e introduciendo los controladores magnéticos Joy-Con 2 con funcionalidad GameChat.

Alcance del informe del mercado de consolas de videojuegos y accesorios de Estados Unidos

El mercado de consolas de videojuegos y accesorios de Estados Unidos abarca el valor de las ventas de consolas de videojuegos y accesorios relacionados en diversas categorías de productos y rangos de precios. Incluye la dinámica del mercado por tipo de consola, tipo de accesorio y canal de distribución, reflejando los patrones de gasto del consumidor y los avances tecnológicos.

El informe del mercado de consolas de videojuegos y accesorios de Estados Unidos está segmentado por tipo (consola de videojuegos y accesorios), tipo de consola (consola de sobremesa, consola portátil y consola híbrida), tipo de accesorio (gamepads con mando, auriculares y más), canal de distribución (tiendas en línea y venta minorista fuera de línea) y rango de precio (por debajo de USD 300, USD 300-499, por encima de USD 500). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Consola de videojuegos |

| Accesorios |

| Consola de sobremesa |

| Consola portátil |

| Consola híbrida |

| Gamepads con mando |

| Auriculares |

| Volantes y joysticks de vuelo |

| Accesorios de VR |

| Otros |

| Tiendas en línea |

| Venta minorista fuera de línea |

| Por debajo de USD 300 |

| USD 300-499 |

| Por encima de USD 500 |

| Por tipo | Consola de videojuegos |

| Accesorios | |

| Por tipo de consola | Consola de sobremesa |

| Consola portátil | |

| Consola híbrida | |

| Por tipo de accesorios | Gamepads con mando |

| Auriculares | |

| Volantes y joysticks de vuelo | |

| Accesorios de VR | |

| Otros | |

| Por canal de distribución | Tiendas en línea |

| Venta minorista fuera de línea | |

| Por rango de precio | Por debajo de USD 300 |

| USD 300-499 | |

| Por encima de USD 500 |

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de consolas de videojuegos y accesorios de Estados Unidos en 2031?

Se espera que alcance USD 26.05 mil millones en 2031 con una trayectoria de CAGR del 11.48%.

¿Qué categoría de accesorios está creciendo más rápido?

Se prevé que los periféricos de VR se expandan a una CAGR del 12.07% hasta 2031 a medida que las bibliotecas de contenido maduran.

¿Qué tamaño tiene el segmento de precios por encima de USD 500?

El segmento está creciendo a una CAGR del 12.22% y está impulsado por productos como el PlayStation 5 Pro y los volantes de gama alta.

¿Por qué las consolas híbridas están ganando terreno?

Dispositivos como Nintendo Switch 2 permiten una transición fluida entre los modos portátil y acoplado, lo que atrae a los usuarios que buscan flexibilidad sin sacrificar el rendimiento.

¿Cómo afecta el videojuego en la nube a la demanda de consolas?

Los servicios en la nube reducen la dependencia del hardware dedicado en las zonas metropolitanas con fibra óptica, recortando el potencial de la CAGR en un estimado de 1.4 puntos porcentuales en el mediano plazo.

Última actualización de la página el: