Tamaño y Participación del Mercado de Bebidas Funcionales de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

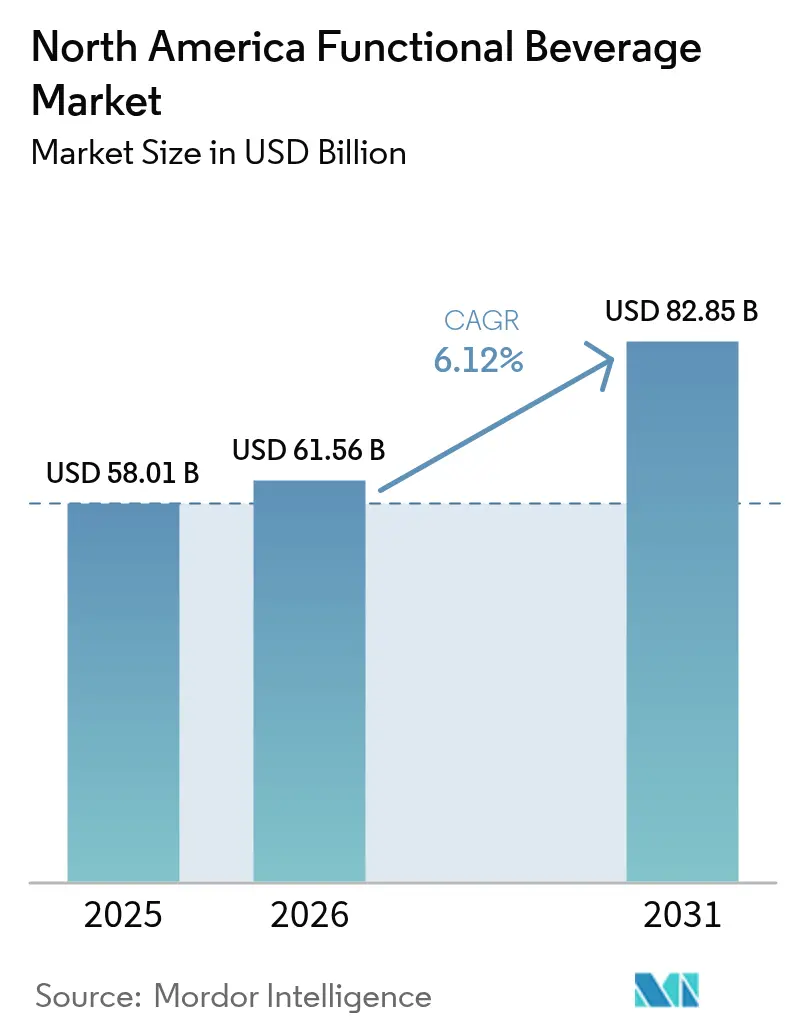

| Tamaño del mercado en el año base (2025) | 58.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 61.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 82.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas Funcionales de América del Norte por Mordor Intelligence

El tamaño del mercado de bebidas funcionales de América del Norte fue valorado en USD 58.010 millones en 2025 y se estima que crecerá desde USD 61.560 millones en 2026 hasta alcanzar USD 82.850 millones en 2031, a una CAGR del 6,12% durante el período de proyección (2026-2031). La expansión del mercado se atribuye al aumento de la conciencia sobre la salud por parte de los consumidores, la mayor demanda de ingredientes que potencian la inmunidad y la proliferación de actividades deportivas y físicas que requieren bebidas de hidratación y suplementación energética. El desarrollo del mercado se ve facilitado por las innovaciones en las formulaciones de bebidas, la introducción de variantes reducidas y sin azúcar, y la creciente adopción de alternativas de origen vegetal. La sólida industria deportiva y de acondicionamiento físico en América del Norte continúa generando una demanda sustancial de bebidas deportivas, bebidas enriquecidas con proteínas y productos de agua mejorada. La expansión de las plataformas de comercio electrónico ha mejorado la accesibilidad de los consumidores a las bebidas funcionales, incorporando opciones de compra por suscripción.

Conclusiones Clave del Informe

- Por Tipo de Producto: las bebidas energéticas lideraron con una participación de ingresos del 33,22% en 2025, mientras que se proyecta que las bebidas fermentadas registren la CAGR más rápida del 8,24% hasta 2031.

- Por Tipo de Envase: las botellas de PET y vidrio capturaron el 47,85% de participación en 2025; las latas son las de mayor crecimiento con una CAGR del 6,98% hasta 2031.

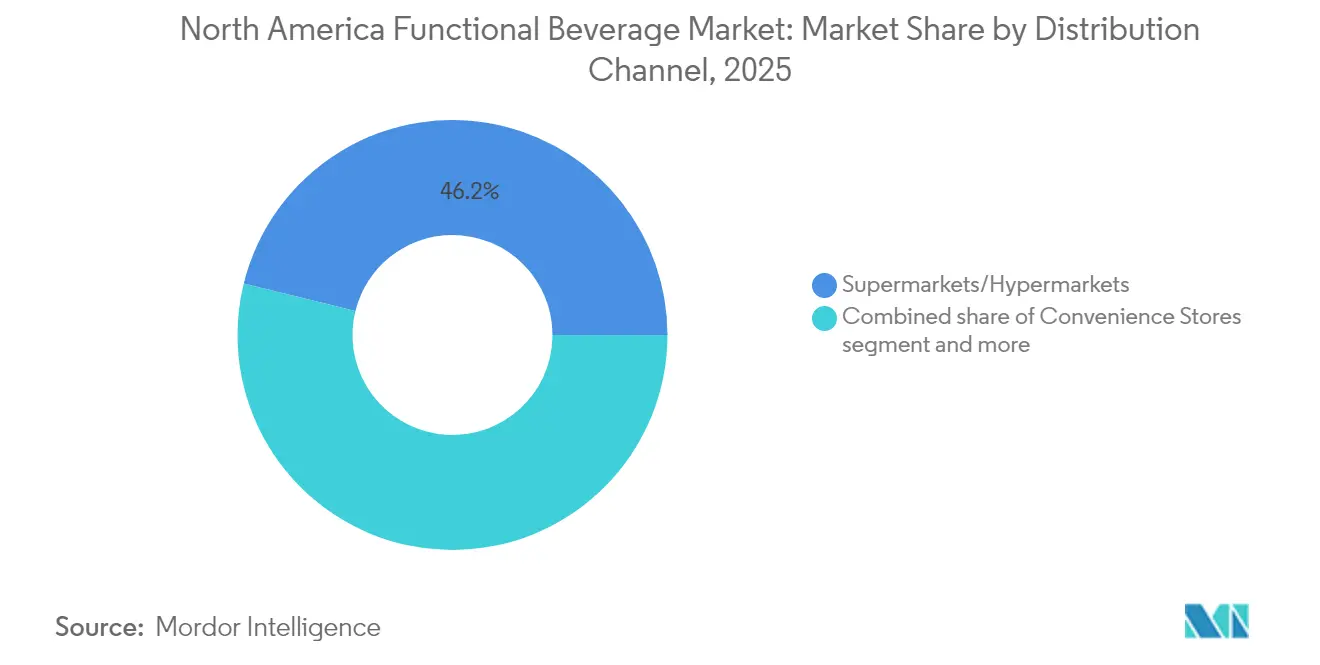

- Por Canal de Distribución: los supermercados e hipermercados mantuvieron el 46,15% de participación en 2025, mientras que los minoristas en línea avanzan a una CAGR del 8,93% hasta 2031.

- Por Geografía: Estados Unidos concentró el 73,65% del valor de 2025; se proyecta que México registre una CAGR del 5,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bebidas Funcionales de América del Norte

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Proyección de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Base de consumidores con creciente conciencia sobre la salud y enfoque en la inmunidad | +1.2% | América del Norte, con mayor intensidad en los mercados urbanos de Estados Unidos | Mediano plazo (2-4 años) |

| Expansión de la cultura deportiva y del acondicionamiento físico | +0.8% | América del Norte, concentrada en Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Reformulación de productos hacia variantes bajas o sin azúcar | +0.9% | Estados Unidos y Canadá, emergiendo en México | Corto plazo (≤ 2 años) |

| Creciente popularidad de las bebidas de origen vegetal | +0.7% | Estados Unidos y Canadá, con penetración limitada en México | Largo plazo (≥ 4 años) |

| Estilos de vida de conveniencia y consumo en movimiento | +1.1% | América del Norte, centros urbanos en toda la región | Mediano plazo (2-4 años) |

| Premiumización y posicionamiento de estilo de vida | +0.6% | Mercados premium de Estados Unidos, expandiéndose hacia Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Base de consumidores con creciente conciencia sobre la salud y enfoque en la inmunidad

El mercado de bebidas funcionales de América del Norte demuestra una expansión significativa, atribuida principalmente a la creciente prevalencia de consumidores con conciencia sobre la salud y al mayor énfasis en el bienestar inmunológico. Los consumidores contemporáneos exhiben un conocimiento mejorado sobre el mantenimiento de la salud y buscan activamente productos que ofrezcan ventajas nutricionales adicionales más allá de los requisitos fundamentales de hidratación. El mayor enfoque en el fortalecimiento del sistema inmunológico, especialmente como respuesta a recientes desarrollos de salud a nivel mundial, ha generado una demanda sustancial de bebidas funcionales que incorporan vitaminas esenciales, minerales, antioxidantes y componentes probióticos. Esta transformación en las preferencias de los consumidores ha obligado a los fabricantes a desarrollar productos que se alineen con las necesidades de los consumidores orientados al bienestar que buscan soluciones de salud eficientes. El mercado también ha sido testigo de la participación estratégica de personalidades prominentes, ejemplificada por la introducción de Más+ by Messi por parte de Lionel Messi, una bebida de hidratación especializada para el mercado canadiense, en julio de 2024.

Expansión de la Cultura Deportiva y del Acondicionamiento Físico

El mercado de bebidas funcionales de América del Norte experimenta un crecimiento significativo impulsado por la expansión de la cultura deportiva y del acondicionamiento físico. A medida que aumenta la conciencia sobre la salud y el bienestar, más consumidores participan en actividades físicas y programas de acondicionamiento, lo que genera una mayor demanda de bebidas que apoyen la hidratación, la energía, la recuperación muscular y la mejora del rendimiento. Las bebidas deportivas y las bebidas de nutrición para el rendimiento se han vuelto esenciales para atletas, entusiastas del acondicionamiento físico y consumidores con estilos de vida activos. El crecimiento de la infraestructura de acondicionamiento físico refuerza aún más esta tendencia. Según Statistics Canada (Estadísticas de Canadá), el número de centros de acondicionamiento físico y deportes recreativos en Canadá aumentó de 9.290 en diciembre de 2022 a 9.493 en junio de 2023 [1]Fuente: Statistics Canada, "Working out the numbers for your gym resolution", www.statcan.gc.ca. Esta expansión en instalaciones de acondicionamiento físico crea una base más amplia de consumidores activos que incorporan bebidas funcionales en sus rutinas de salud y ejercicio. El creciente número de centros de acondicionamiento físico brinda a las empresas de bebidas funcionales oportunidades para alcanzar y ampliar su base de consumidores, contribuyendo al crecimiento general del mercado.

Reformulación de Productos hacia Variantes Bajas o Sin Azúcar

El mercado de bebidas funcionales de América del Norte demuestra un crecimiento sustancial impulsado por la reformulación sistemática de productos hacia variantes bajas y sin azúcar. La conciencia de los consumidores sobre las implicaciones adversas para la salud del consumo excesivo de azúcar, específicamente la obesidad, la diabetes y los trastornos metabólicos, ha generado una mayor demanda de alternativas de bebidas nutricionalmente optimizadas. Los fabricantes de bebidas han implementado cambios estratégicos en la formulación, incorporando edulcorantes bajos en calorías y alternativas naturales, incluidas la stevia y el fruto del monje, para mantener las propiedades organolépticas mientras reducen el contenido de azúcar. La introducción de la línea Zero Sugar de GURU Organic Energy Corp en Estados Unidos en septiembre de 2024 ejemplifica esta transformación del mercado. Adicionalmente, según la encuesta del Consejo Internacional de Información Alimentaria (IFIC, por sus siglas en inglés) en 2024, el 37% de los encuestados de Estados Unidos consideran que bajo en azúcar es un indicador primario de opciones de alimentos saludables [2]Fuente: Consejo Internacional de Información Alimentaria (IFIC), "Encuesta de Alimentos y Salud IFIC 2024", https://ific.org. Esta preferencia del consumidor ha impulsado a los fabricantes a desarrollar estrategias de reformulación alineadas con estos requisitos de salud en evolución.

Creciente Popularidad de las Bebidas de Origen Vegetal

El mercado de bebidas funcionales de América del Norte experimenta crecimiento impulsado por la creciente preferencia de los consumidores por las bebidas de origen vegetal. Esta tendencia surge del mayor conocimiento sobre la salud, el mayor reconocimiento de la intolerancia a la lactosa, la adopción de dietas veganas y flexitarianas, y la creciente conciencia medioambiental. Los consumidores buscan productos con ventajas nutricionales específicas, incluidos el colesterol reducido, el menor contenido calórico y las proteínas vegetales añadidas. Las empresas de alimentos y bebidas responden mediante inversiones sustanciales en el desarrollo de productos, la fortificación de nutrientes y la mejora del sabor. Por ejemplo, en mayo de 2024, Lactalis ingresó al mercado canadiense con una nueva línea de bebidas de origen vegetal que ofrece ocho gramos de proteína de guisante por porción de 250 ml. Este lanzamiento de producto demuestra la respuesta de la industria a la demanda de los consumidores de bebidas de origen vegetal nutritivas, sostenibles y ricas en proteínas.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Proyección de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cumplimiento regulatorio estricto | -0.8% | Estados Unidos y Canadá, con requisitos emergentes en México | Corto plazo (≤ 2 años) |

| Intensa competencia en el mercado | -1.1% | América del Norte, particularmente concentrada en Estados Unidos | Mediano plazo (2-4 años) |

| Desafíos en la cadena de suministro y el abastecimiento de ingredientes | -0.9% | América del Norte, aguda en ingredientes especializados | Largo plazo (≥ 4 años) |

| Problemas de vida útil y estabilidad | -0.6% | América del Norte, crítico para formulaciones naturales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento Regulatorio Estricto

Los requisitos de cumplimiento regulatorio restringen significativamente el mercado de bebidas funcionales de América del Norte. El complejo entorno regulatorio que rige la seguridad de los ingredientes, el etiquetado, las declaraciones de propiedades saludables y los procesos de fabricación genera desafíos sustanciales para los fabricantes de bebidas. Por ejemplo, en 2024, la Administración de Alimentos y Medicamentos de Estados Unidos (FDA, por sus siglas en inglés) revisó la definición y las directrices de etiquetado para el término saludable, lo que afecta la forma en que las empresas de bebidas funcionales comunican sus beneficios nutricionales. Cumplir con estas regulaciones requiere documentación extensa, pruebas y modificaciones de fórmulas, lo que aumenta los costos de producción y extiende los plazos de lanzamiento de productos. La carga regulatoria afecta particularmente a las marcas más pequeñas y emergentes, que deben destinar recursos significativos para cumplir con los estándares de conformidad. Estos requisitos limitan la innovación del mercado y la diversidad de productos, al tiempo que fortalecen la posición de las empresas establecidas con experiencia regulatoria existente y cadenas de suministro consolidadas.

Intensa Competencia en el Mercado

El mercado de bebidas funcionales de América del Norte enfrenta restricciones debido a la saturación del mercado en los segmentos principales de bebidas energéticas, lo que genera una mayor competencia. Las marcas establecidas defienden sus posiciones en el mercado mediante políticas agresivas de precios y actividades promocionales, lo que resulta en márgenes de beneficio reducidos en toda la categoría. El creciente número de marcas de bebidas funcionales ha creado una intensa competencia por el espacio en los estantes minoristas, beneficiando a las empresas con sólidas redes de distribución y recursos de marketing sustanciales. Este entorno de mercado presenta desafíos para las nuevas marcas que intentan asegurar presencia minorista, a pesar de ofrecer productos innovadores. La intensidad competitiva se refleja en el desempeño por volumen de los líderes de categoría en 2024, con Monster reportando una caída del 1,9% y Red Bull experimentando una disminución del 3,8%. Estos resultados indican que los líderes establecidos del mercado enfrentan presión de competidores emergentes como Celsius y marcas orientadas al bienestar, que atraen a los consumidores a través de propuestas diferenciadas centradas en beneficios para la salud, ingredientes naturales y funcionalidades especializadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: las Bebidas Energéticas Lideran a Pesar del Auge del Crecimiento en Bebidas Fermentadas

Las bebidas energéticas mantuvieron una participación de mercado del 33,22% en 2025, impulsadas por la demanda de los consumidores de productos que mejoran el rendimiento físico y mental. El crecimiento se origina en los estilos de vida agitados, la mayor conciencia sobre el acondicionamiento físico y la amplia necesidad de fuentes de energía convenientes durante las rutinas de trabajo y ejercicio. Según Glanbia Nutritionals, en 2024, el 7% de los consumidores de bebidas funcionales de Estados Unidos comenzó a consumir bebidas energéticas, mientras que el 26% de los usuarios existentes aumentó su frecuencia de consumo. Estos patrones demuestran una mayor aceptación de las bebidas energéticas como fuentes confiables de energía sostenida, mejora del enfoque mental y mejor rendimiento atlético, reforzando su fuerte dominio en el mercado.

Se proyecta que las bebidas fermentadas crecerán a una CAGR del 8,24% hasta 2031, impulsadas por el mayor conocimiento de los consumidores sobre los beneficios probióticos para la salud intestinal. Estas bebidas están ganando una popularidad significativa por su apoyo al sistema inmunológico, la mejor absorción de nutrientes y los beneficios integrales para la salud. La creciente demanda de bebidas fermentadas como el kombucha, el kéfir y las bebidas ricas en probióticos surge de consumidores que buscan bebidas funcionales que apoyen el equilibrio del microbioma, reduzcan la inflamación y mejoren la salud digestiva. El crecimiento del segmento se ve fortalecido aún más por la preferencia de los consumidores por productos naturales y con etiqueta limpia, el mayor enfoque en la salud preventiva a través de la nutrición funcional y la creciente adopción de prácticas tradicionales de fermentación en las rutinas modernas de bienestar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Envase: la Sostenibilidad Impulsa la Innovación en Latas

Las botellas de PET y vidrio mantuvieron una participación de mercado del 47,85% en 2025, impulsando un crecimiento significativo en el mercado de bebidas funcionales gracias a sus propiedades materiales diferenciadas y las preferencias de los consumidores. El envase de vidrio demuestra una presencia sustancial en el mercado entre los consumidores con conciencia sobre la salud debido a sus superiores capacidades de preservación de ingredientes funcionales, lo que acelera la expansión del segmento premium en el sector de bebidas funcionales. Las botellas de PET impulsan la eficiencia operativa en la distribución de bebidas funcionales a través de ventajas de costo sustanciales y un mejor desempeño logístico gracias a sus características de peso reducido. Ambos materiales de envase impulsan la competitividad en el mercado de bebidas funcionales al facilitar una visibilidad óptima del producto y permitir a los fabricantes establecer un posicionamiento diferenciado en los entornos minoristas.

Se proyecta que el segmento de latas alcanzará una CAGR del 6,98% hasta 2031. El crecimiento del segmento se atribuye principalmente a las ventajas inherentes de las latas, incluidas su portabilidad, eficiencia de almacenamiento y características de cierre hermético, que se alinean con los patrones de consumo modernos. La reciclabilidad y la menor huella ambiental de las latas de aluminio, en comparación con las alternativas de envases plásticos, han captado una atención significativa de los consumidores con conciencia medioambiental. Los avances de fabricación en la industria de latas, específicamente en tecnología de reducción de peso y capacidades de impresión digital, han mejorado tanto el valor estético como la eficiencia productiva, aumentando así su utilización entre los fabricantes de bebidas funcionales.

Por Canal de Distribución: el Comercio Digital Remodela el Panorama Minorista

Los supermercados e hipermercados mantuvieron una participación dominante del 46,15% del mercado de bebidas funcionales de América del Norte en 2025, convirtiéndolos en el canal de distribución más grande de la región. Esta dominancia se deriva de su amplio alcance y conveniencia, ya que los consumidores prefieren las compras en un solo lugar con diversas opciones de bebidas funcionales disponibles bajo un mismo techo. Estos formatos minoristas utilizan su extenso espacio en estantes para exhibir múltiples marcas en diversas categorías, incluidas bebidas energéticas, bebidas deportivas y aguas fortificadas. Los supermercados e hipermercados también impulsan las ventas a través de campañas de marketing, promociones de precios y programas de fidelización que fomentan las compras repetidas y la exploración de marcas.

Se espera que los canales minoristas en línea en el mercado de bebidas funcionales de América del Norte crezcan a una CAGR del 8,93% hasta 2031. Este crecimiento se origina en la creciente preferencia de los consumidores por la conveniencia, la mayor adopción de teléfonos inteligentes e internet, y una mayor aceptación del comercio electrónico para las compras habituales. Las plataformas en línea ofrecen una navegación de productos fácil, recomendaciones personalizadas, opciones de suscripción y servicios de entrega a domicilio, atendiendo a consumidores con conciencia sobre la salud con agendas ocupadas. La Oficina del Censo de Estados Unidos informó que las ventas minoristas de comercio electrónico en el segundo trimestre de 2025 alcanzaron USD 304.200 millones, un aumento del 1,4% respecto al primer trimestre de 2025, lo que indica un cambio continuo hacia las compras en línea.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Estados Unidos mantiene una posición dominante con el 73,65% de participación de mercado en el mercado de bebidas funcionales de América del Norte a partir de 2025. Los centros metropolitanos, incluidos Nueva York, Los Ángeles y Chicago, funcionan como ubicaciones principales de prueba para formulaciones innovadoras de bebidas funcionales e iniciativas de marketing antes de la distribución nacional. Estos mercados urbanos presentan condiciones óptimas a través de su concentración de consumidores con conciencia sobre la salud e infraestructura de distribución sofisticada, permitiendo una comercialización eficiente de los productos.

El mercado canadiense opera bajo el marco regulatorio integral de Health Canada (Ministerio de Salud de Canadá) para alimentos suplementados, que rige los parámetros de formulación y comercialización de productos. La provincia de Quebec demuestra preferencias de consumidores distintivas que influyen en el desarrollo de productos de bebidas y el posicionamiento en el mercado, mientras que las provincias del oeste exhiben mayor receptividad hacia bebidas funcionales de precio premium correspondientes a las preferencias de estilo de vida orientadas al bienestar. Estas variaciones regionales del mercado requieren enfoques estratégicos específicamente adaptados que aborden los patrones de comportamiento local del consumidor y los requisitos regulatorios.

México demuestra un crecimiento de mercado superior en el segmento de bebidas funcionales de América del Norte, logrando una tasa de crecimiento anual compuesta del 5,21% hasta 2031. Esta expansión del mercado se atribuye al aumento del poder adquisitivo de la clase media, la acelerada urbanización y las modificaciones regulatorias que facilitan la entrada al mercado de fabricantes internacionales de bebidas. Otros territorios de América del Norte, si bien representan mercados individuales más pequeños, contribuyen al crecimiento regional agregado a través de mecanismos establecidos de comercio transfronterizo y patrones de consumo impulsados por el turismo.

Panorama regulatorio

Las bebidas funcionales en América del Norte operan bajo normas de alimentos y bebidas que rigen la seguridad de los ingredientes, el etiquetado y las declaraciones de propiedades saludables/estructura-función, con una complejidad de cumplimiento mayor en Estados Unidos y Canadá. En Estados Unidos, la Administración de Alimentos y Medicamentos (FDA) sigue determinando el cumplimiento en materia de declaraciones y etiquetado para bebidas posicionadas en torno al bienestar, incluida la revisión de 2024 de la definición y las directrices de etiquetado para el término "saludable", que afecta la forma en que las marcas plantean un posicionamiento nutricional en el empaque y en el marketing.

Un punto de referencia de cumplimiento a corto plazo para fabricantes e importadores es la fecha uniforme de cumplimiento del 1 de enero de 2028, para todas las regulaciones de etiquetado de alimentos publicadas entre el 1 de enero de 2025 y el 31 de diciembre de 2026. En Canadá, las bebidas funcionales comúnmente caen bajo las normas de alimentos suplementados de Health Canada (Supplemented Foods Regulations, SOR/2022-169), incluidos requisitos vinculados a categorías e ingredientes permitidos, etiquetado específico para alimentos suplementados y disposiciones adicionales de advertencia y comercialización para productos con cafeína. Estas condiciones aumentan la necesidad de vías de presentación previas al lanzamiento al mercado y de una sustentación disciplinada de las declaraciones.

Análisis de la cadena de valor

La cadena de valor de bebidas funcionales en América del Norte comienza con el abastecimiento de edulcorantes, botánicos/adaptógenos, tés, proteínas, vitaminas/minerales e ingredientes activos funcionales. Luego pasa por la formulación, el procesamiento (incluido el aséptico cuando se requiere), el envasado y la distribución a canales minoristas y de servicios alimentarios. El suministro de ingredientes puede estar expuesto a concentración y dependencias de importación en varios insumos (por ejemplo, edulcorantes derivados del maíz vinculados al Medio Oeste de EE. UU. y ciertas materias primas proteicas importadas). La variabilidad en el abastecimiento de botánicos y adaptógenos también aumenta la necesidad de especificaciones y validaciones más estrictas para mantener la consistencia en el rendimiento de la bebida terminada.

La fabricación y la comercialización están condicionadas por restricciones de capacidad y cumplimiento. El procesamiento aséptico puede ser un cuello de botella para formatos listos para beber, estables en anaquel y orientados a la función, con plazos de entrega reportados de aproximadamente 18 a 24 meses y altos requisitos de capital (a menudo citados entre 10 y 30 millones de USD), lo que puede impulsar a las marcas hacia envasadores por contrato o inversiones de capacidad específicas. En el eslabón posterior, la distribución a escala en la región está influenciada por los sistemas de entrega directa a tienda y las relaciones minoristas ancladas por grandes grupos de bebidas como PepsiCo y The Coca-Cola Company. En Canadá, las Supplemented Foods Regulations y las listas de ingredientes y categorías permitidas de Health Canada añaden otra puerta de acceso a la ejecución de formulación y etiquetado, afectando la velocidad de llegada al mercado para nuevas declaraciones funcionales y combinaciones de ingredientes novedosas.

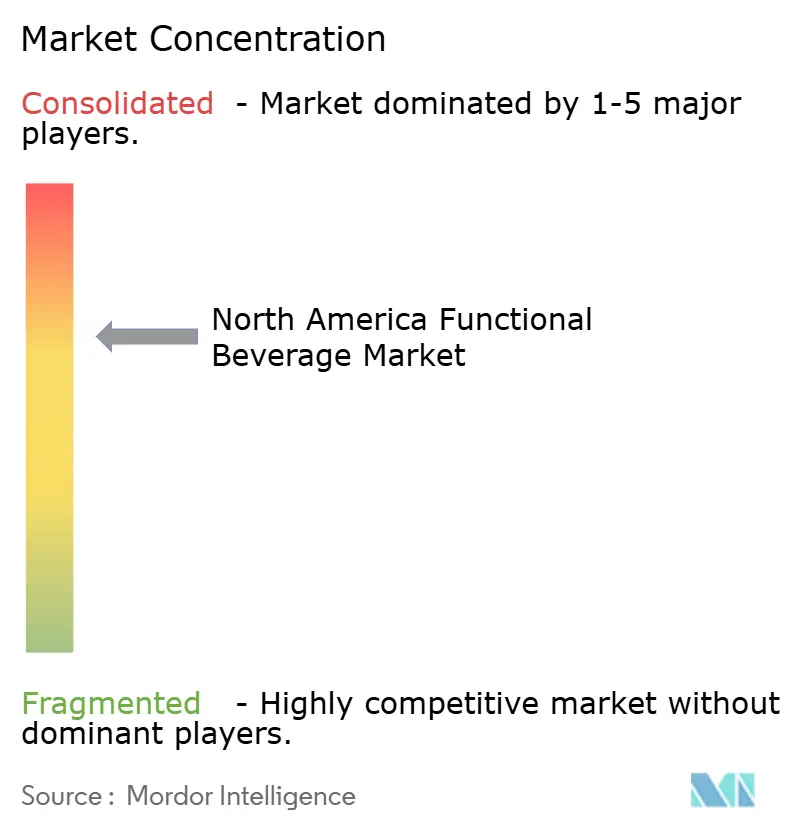

Panorama Competitivo

El mercado de bebidas funcionales de América del Norte muestra una consolidación moderada, con las principales empresas de bebidas adquiriendo marcas de bienestar para dirigirse a segmentos de consumidores con conciencia sobre la salud. Empresas como PepsiCo Inc., The Coca-Cola Company, Monster Beverage Corporation, Danone S.A. y Nestlé S.A. amplían sus portafolios a través de adquisiciones y desarrollo de productos para mantener sus posiciones en el mercado.

Las empresas se diferencian a través de la innovación continua de productos y el lanzamiento de nuevos sabores para atender las preferencias cambiantes de los consumidores. El lanzamiento de Red Bull en marzo de 2025 de su primera bebida energética Edición Primavera de Estados Unidos con sabor a Pomelo y Flor demuestra cómo las marcas utilizan las ofertas de temporada para generar interés en el consumidor e impulsar las ventas.

El mercado ofrece oportunidades de expansión en nutrición personalizada, envases sostenibles y productos específicos para demografías que se dirigen a personas mayores, atletas y consumidores con conciencia sobre la salud. Sin embargo, los estrictos requisitos regulatorios para declaraciones de propiedades saludables y estándares de ingredientes crean barreras significativas. El acceso a la distribución sigue siendo un desafío para los nuevos participantes, lo que otorga una ventaja competitiva a las empresas establecidas con infraestructura existente y redes minoristas.

Líderes de la Industria de Bebidas Funcionales de América del Norte

PepsiCo Inc.

The Coca-Cola Company

Monster Beverage Corporation

Danone S.A.

Nestlé S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se están generando oportunidades a partir de la expansión de capacidad y de la ampliación de la cartera hacia formatos centrados en la función que combinan hidratación, proteína y beneficios cognitivos o energéticos, junto con el cambio más amplio hacia formulaciones bajas en azúcar o sin azúcar. Una señal concreta es la inversión en fabricación: en marzo de 2026, The Coca-Cola Company anunció una expansión de 650 millones de USD de su planta de producción fairlife en Coopersville, Michigan, añadiendo 245,000 pies cuadrados y dos líneas de producción de alta velocidad. Esto respalda la continuidad en la escalabilidad de la producción de bebidas de valor agregado orientadas a la proteína en la región.

Una segunda área de oportunidad involucra nuevas subcategorías funcionales y modelos de comercialización que amplían el acceso más allá de los estantes tradicionales. Las marcas están apostando por productos multifuncionales y por el comercio minorista habilitado digitalmente, donde la suscripción y el descubrimiento de venta directa al consumidor pueden ayudar a nichos más recientes como las bebidas fermentadas/probióticas y las aguas funcionales de etiqueta limpia. La integración vertical y la infraestructura doméstica también se están utilizando para reducir la exposición a restricciones de envasado y procesamiento, ilustrado por la adquisición en enero de 2026 de Flow Water Inc. por parte de Cizzle Brands (y los compromisos de fabricación asociados), lo que apunta a un mayor valor en el control de las relaciones de suministro y producción para las marcas de hidratación funcional.

Desarrollos recientes del sector

- Julio de 2026: PepsiCo introdujo Quaker Oat Shake & Go en Estados Unidos, una bebida funcional posicionada en torno a la proteína, la fibra y los granos enteros para una nutrición portátil. El lanzamiento amplía las bebidas funcionales más allá de la hidratación y la energía hacia casos de uso de saciedad y adyacentes a comidas, respaldando la demanda cruzada de consumidores con estilos de vida activos que buscan nutrición conveniente.

- Mayo de 2026: PepsiCo amplió su presencia en té listo para beber funcional con Pure Leaf Mental Focus, un té helado gasificado formulado con cafeína y L-teanina. Esto añade una propuesta más clara de cognición y concentración a un formato de bebida convencional, ayudando a que los beneficios funcionales lleguen a ocasiones de refresco cotidianas.

- Octubre de 2024: STōK Cold Brew Coffee lanzó STōK Cold Brew Energy, combinando café cold brew con ingredientes funcionales, incluidas vitaminas del complejo B, ginseng y guaraná. Esto extendió el posicionamiento funcional dentro de las bebidas listas para beber a base de café y aumentó la superposición competitiva entre las bebidas energéticas y los formatos de café con cafeína.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de bebidas funcionales de América del Norte se mide como el valor de ventas de bebidas no alcohólicas posicionadas con un beneficio funcional claro, vendidas a través de canales minoristas y de servicios alimentarios en toda América del Norte.

Exclusiones de alcance: excluimos las bebidas alcohólicas y consideramos que las bebidas de refresco general sin una declaración funcional están fuera del alcance, incluso si contienen nutrientes incidentales.

Descripción general de la segmentación

- Por Tipo de Producto

- Bebidas Energéticas

- Bebidas Deportivas

- Jugos Fortificados

- Bebidas Electrolíticas

- Bebidas Fermentadas

- Bebidas a Base de Proteínas

- Otros

- Por Tipo de Envase

- Botellas de PET/Vidrio

- Latas

- Envases Tetra

- Otros

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza construyendo una base de hechos clara sobre consumo, precios y flujos comerciales para categorías de bebidas que se superponen con declaraciones funcionales. Fuentes públicas, como el USDA, la Oficina del Censo de EE. UU. y la Oficina de Estadísticas Laborales (IPC para bebidas no alcohólicas), además de las tablas de Statistics Canada, sirven de ancla para el crecimiento de la categoría, los movimientos de precios y los patrones de demanda.

También hacemos referencia a fuentes como USITC DataWeb para importaciones y exportaciones, además de informes corporativos y presentaciones a inversionistas para comprender la mezcla de ingresos, la exposición por canal y los lanzamientos de productos impulsados por declaraciones. Cuando resulta útil, utilizamos suscripciones pagas centradas en finanzas corporativas y noticias, y una base de datos de envíos a nivel de importación-exportación para verificar la dirección y el momento del comercio. Estas son solo fuentes ilustrativas, y también nos apoyamos en referencias públicas adicionales para recopilar, validar y aclarar los datos.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para poner a prueba la visión documental y llenar vacíos que los datos públicos no explican bien, especialmente en torno a los límites de las declaraciones funcionales y los precios por canal. Hablamos con equipos del lado de las marcas, expertos en ingredientes y formulación, distribuidores y gerentes de retail o categoría en Estados Unidos, Canadá, México y el resto de América del Norte para confirmar qué se cuenta como funcional y cómo se están moviendo los volúmenes.

Estas conversaciones se utilizan luego para validar supuestos sobre tamaños de empaque, intensidad promocional y premiumización, y para verificar la coherencia de los totales finales antes de la previsión.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 12% | |

| Nivel medio: 57% | Líderes funcionales/de unidad: 42% | |

| Actores más pequeños: 17% | Gerentes: 46% |

Dimensionamiento del mercado y previsión

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye la demanda utilizando el gasto en bebidas no alcohólicas a nivel de país y las divisiones de categorías para los tipos de bebidas vinculadas a lo funcional, y luego se ajusta utilizando los cambios observados en precios y mezcla. Los principales insumos incluyen el crecimiento de categoría reportado para bebidas energéticas y deportivas, índices de precios vinculados a la inflación para bebidas, la dirección de importación-exportación para las categorías de bebidas relevantes, los cambios en la mezcla de canales entre conveniencia, comestibles y en línea, y el ritmo de innovación en declaraciones funcionales observado en los lanzamientos.

Para mantener los totales realistas, corroboramos el resultado con verificaciones selectivas de abajo hacia arriba, como el precio muestreado por litro por canal y una consolidación de ingresos de proveedores y marcas para las porciones más visibles del mercado. Donde aparecen vacíos de cobertura, como marcas más pequeñas y una presencia fragmentada solo en línea, el modelo aplica factores de ajuste calibrados y confirmados en entrevistas, en lugar de asumidos.

Para la previsión, se utiliza el análisis de escenarios, ya que el crecimiento puede variar con los ciclos de bienestar del consumidor, la presión de precios y el escrutinio regulatorio o de etiquetado. La visión prospectiva se construye a partir de un caso base que combina la estabilidad de la tendencia histórica con las expectativas de los expertos sobre premiumización, adopción de declaraciones y expansión de la distribución.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones escalonadas que comparan los resultados del modelo con señales independientes, como el movimiento del IPC de bebidas, el crecimiento de categoría declarado en divulgaciones públicas y los patrones comerciales que no coinciden con las tendencias de consumo. Si un supuesto genera un resultado atípico por país o canal, lo reelaboramos y volvemos a probarlo antes de que las cifras avancen.

Antes de la aprobación final, otro analista revisa toda la cadena de razonamiento, incluida la alineación del alcance y los puentes de un año a otro, de manera que la aritmética y las definiciones se mantengan consistentes. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando un evento material cambia la demanda, los precios o las definiciones de categoría. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible.

Tamaño del mercado de bebidas funcionales de América del Norte de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para las bebidas funcionales en América del Norte a menudo difieren porque los límites no siempre se trazan de la misma manera, y la evidencia utilizada para validar los precios y las divisiones de categorías no es consistente. Las diferencias también aparecen cuando algunas fuentes tratan a México o a subregiones más pequeñas como opcionales, o cuando combinan las ventas exclusivamente minoristas con el consumo más amplio.

Los índices de precios minoristas, las divulgaciones de crecimiento de categoría y las escalas de precios por canal confirmadas en entrevistas son las verificaciones de evidencia que mantienen la estimación de Mordor Intelligence vinculada a la demanda de bebidas con declaraciones funcionales en Estados Unidos, Canadá, México y el resto de América del Norte, en lugar de desviarse hacia categorías adyacentes de alimentos de bienestar. Las demás cifras a continuación tienden a variar debido a una cobertura de países más limitada, años base alternativos o un tratamiento menos explícito de lo que se considera una declaración funcional frente a una bebida convencional.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 58.01 mil millones de USD (2025) | |

| Editorial del Sector A | 60.00 mil millones de USD (2024) | Utiliza un año base de 2024 y comúnmente enfatiza la cobertura de EE. UU. y Canadá, lo que puede modificar los totales cuando México y el resto de América del Norte no se contabilizan por completo y cuando el límite de la declaración funcional se define de manera diferente. |

| Consultoría Regional B | 53.27 mil millones de USD (2024) | Trabaja desde una base de 2024 con una ventana temporal diferente y puede aplicar una regla de inclusión más estricta para las bebidas funcionales, lo que puede reducir el valor contabilizado si los jugos fortificados o las alternativas lácteas se tratan de manera más conservadora. |

Al observar la tabla, la dispersión proviene principalmente de las decisiones de cobertura geográfica y de qué tan estrictamente se separan las declaraciones funcionales de las bebidas convencionales, además del año base utilizado para los precios. Al mantener explícitas las reglas de alcance y luego verificarlas con señales de canal y precio, mantenemos una cifra que los compradores pueden rastrear hasta pasos claros y repetir en las actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de bebidas funcionales de América del Norte para 2031?

Se proyecta que el mercado alcance USD 82.850 millones en 2031.

¿Qué categoría de producto tiene actualmente la mayor participación?

Las bebidas energéticas lideran con el 33,22% de participación de los ingresos de 2025.

¿Qué segmento crece más rápidamente hasta 2031?

Se prevé que las bebidas fermentadas registren la CAGR más rápida del 8,24% hasta 2031.

¿Con qué rapidez se expande el canal en línea?

Los minoristas en línea avanzan a una CAGR del 8,93% entre 2026 y 2031.

Última actualización de la página el: