Tamaño y Cuota del Mercado de Bebidas Alcohólicas de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

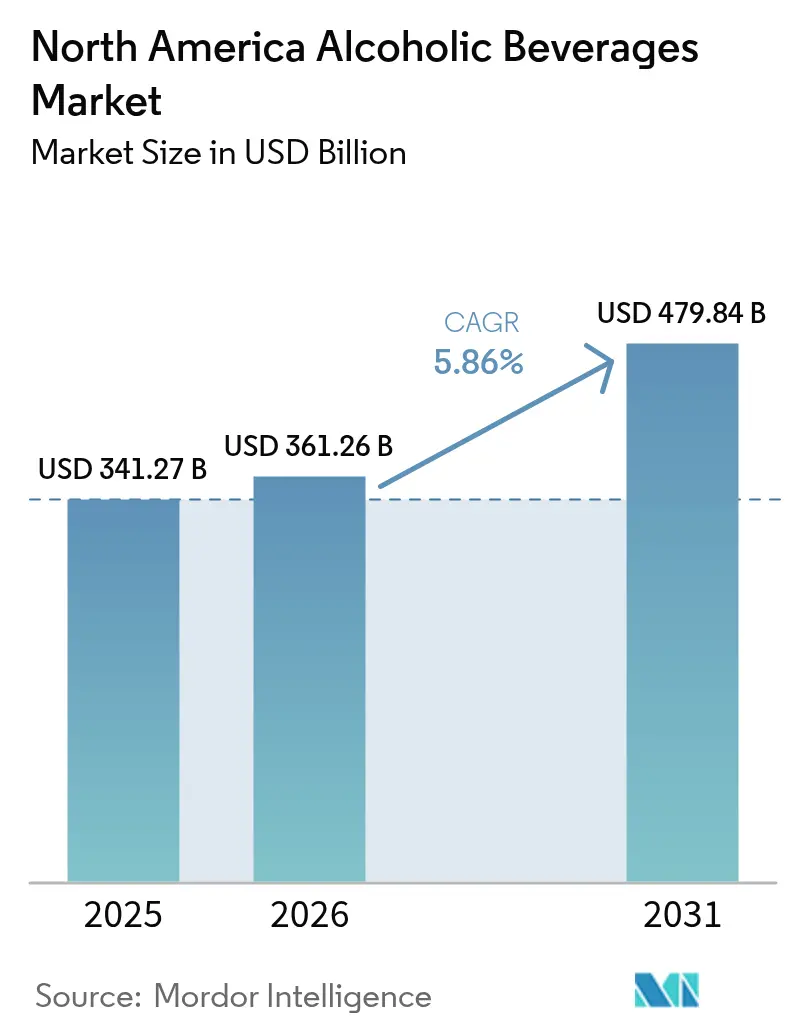

| Tamaño del mercado en el año base (2025) | 341.27 Mil millones de dólares |

| Tamaño del Mercado (2026) | 361.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 479.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas Alcohólicas de América del Norte por Mordor Intelligence

El tamaño del Mercado de Bebidas Alcohólicas de América del Norte fue valorado en 341.270 millones de USD en 2025 y se estima que crecerá desde 361.260 millones de USD en 2026 hasta alcanzar los 479.840 millones de USD en 2031, a una CAGR del 5,86% durante el período de previsión (2026-2031). El crecimiento del mercado se fundamenta en los patrones consolidados de consumo de alcohol en toda la región. La cerveza domina la cuota de mercado, respaldada por una sólida industria artesanal y una demanda sostenida de productos de lager tradicional y cerveza ligera. La categoría de licores muestra un crecimiento significativo, especialmente en los segmentos de whisky premium, tequila y segmentos de vodka. El segmento de vino mantiene un crecimiento sostenido gracias al mayor consumo de vinos espumosos, rosados y variedades orgánicas, especialmente entre los consumidores conscientes de su salud y los grupos de edad más jóvenes. Las preferencias de los consumidores están evolucionando hacia opciones premium, elaboradas artesanalmente y con menor contenido de alcohol, lo que refleja un mayor interés por el consumo moderado y las elecciones orientadas a la salud. La expansión del comercio electrónico y los canales de venta directa al consumidor ha mejorado la accesibilidad a los productos, apoyando el comercio minorista tradicional y el consumo en el establecimiento. El mercado ha experimentado un crecimiento sustancial en los cócteles listos para beber, las bebidas saborizadas y las aguas carbonatadas alcohólicas, con especial atractivo para los consumidores más jóvenes y las mujeres.

Conclusiones Clave del Informe

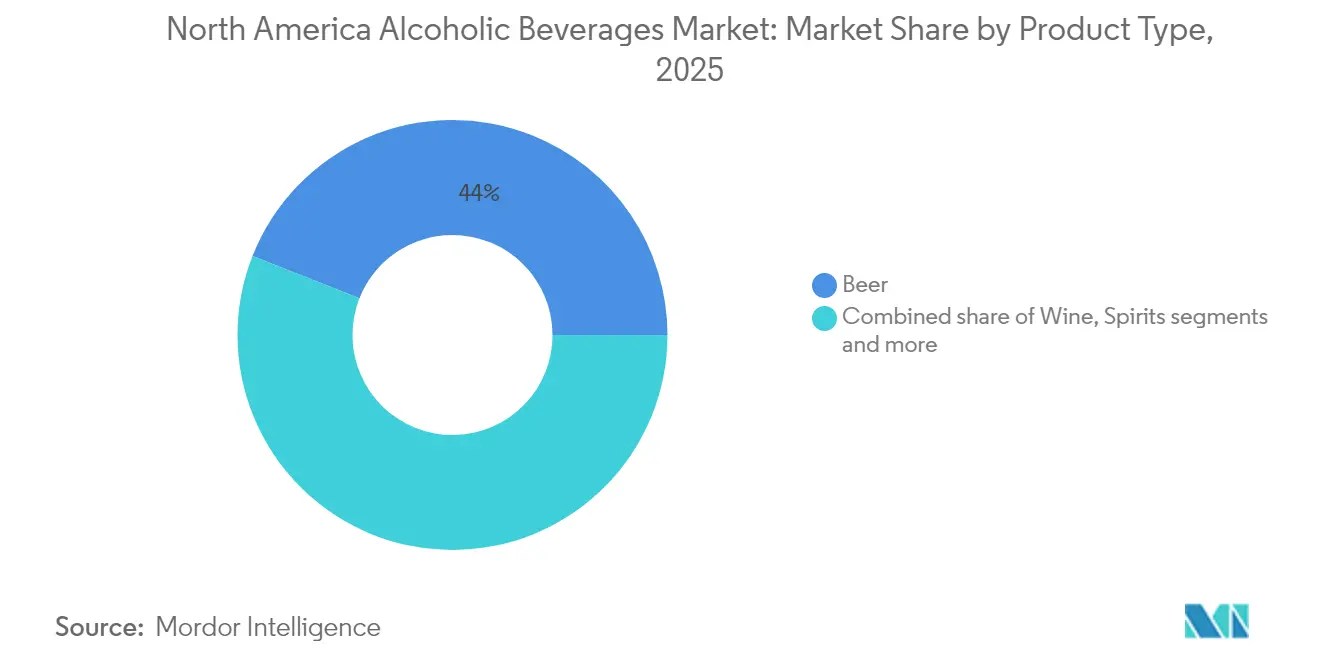

- Por categoría de producto, la cerveza lideró con una cuota de ingresos del 44,02% en 2025, mientras que se proyecta que los listos para beber/aguas carbonatadas alcohólicas se expandirán a una CAGR del 8,37% hasta 2031.

- Por usuario final, los consumidores masculinos representaron una cuota del 66,10% del mercado de bebidas alcohólicas de América del Norte en 2025, mientras que el consumo femenino está aumentando a una CAGR del 7,92% hasta 2031.

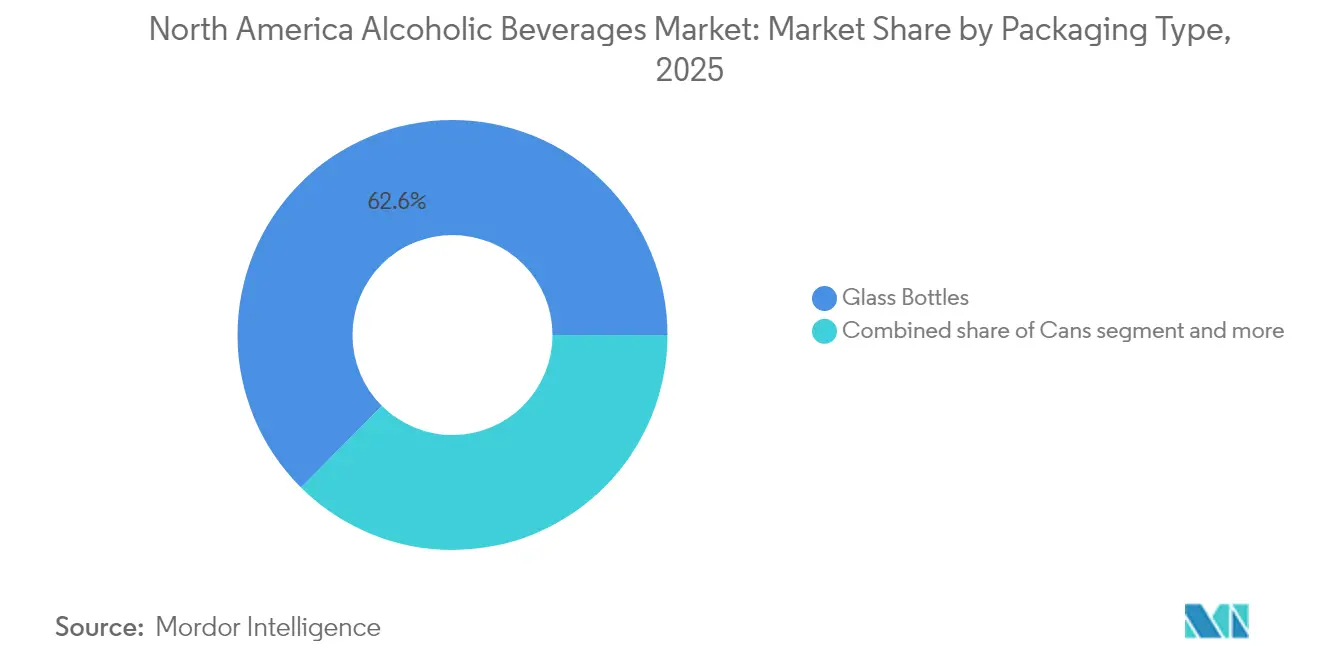

- Por tipo de envase, las botellas de vidrio dominaron con una cuota del 62,55% en 2025; las latas representan el formato de más rápido crecimiento con una CAGR del 6,95% durante el horizonte de previsión.

- Por canal de distribución, el comercio fuera de establecimiento controló el 69,60% de las ventas de 2025, aunque el canal de comercio en establecimiento está repuntando a una CAGR del 6,05% a medida que el consumo experiencial vuelve a cobrar protagonismo.

- Por geografía, Estados Unidos lideró con una cuota del 75,80% en 2025, mientras que se prevé que México registre el avance más rápido de la región con una CAGR del 6,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bebidas Alcohólicas de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Premiumización e innovación artesanal | +1.2% | Estados Unidos y Canadá, con extensión a México | Mediano plazo (2-4 años) |

| Bebidas alcohólicas saborizadas y funcionales | +1.1% | América del Norte, con mayor fuerza en los mercados urbanos de Estados Unidos | Corto plazo (≤ 2 años) |

| Oferta conveniente de bebidas listas para beber (RTD) | +0.9% | Estados Unidos y Canadá, emergente en México | Corto plazo (≤ 2 años) |

| Integración cultural y diversidad de preferencias de alcohol | +0.8% | Áreas metropolitanas de Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Auge del consumo sostenible y ético | +0.7% | Canadá y la Costa Oeste de Estados Unidos, con expansión a nivel nacional | Largo plazo (≥ 4 años) |

| Respaldos de celebridades e influenciadores | +0.6% | Centros urbanos de Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Premiumización e Innovación Artesanal

El Mercado de Bebidas Alcohólicas de América del Norte demuestra un crecimiento significativo a través de la premiumización y la innovación artesanal, impulsado por la demanda de los consumidores de experiencias de bebida de calidad superior y distintivas. Las ofertas premium y artesanales satisfacen los requisitos del mercado mediante la incorporación de ingredientes refinados, perfiles de sabor distinguidos y metodologías de producción tradicionales. El segmento de cerveza ejemplifica esta evolución del mercado, con las microcervecerías artesanales expandiendo su presencia operativa y desarrollando productos diversificados y específicos de cada región. Según la Brewers Association, Estados Unidos registró 9.796 microcervecerías artesanales en operación en 2024, compuestas por 2.029 microcervecerías, 3.552 brewpubs y 3.936 cervecerías con sala de degustación [1]Fuente: Brewers Association, "Brewers Association informa las cifras de la industria cervecera artesanal de EE. UU. en 2024", brewersassociation.org. El énfasis en la producción artesanal facilita estrategias de fijación de precios premium y mejora la lealtad del consumidor, al tiempo que fomenta la diversificación de productos en los segmentos de cerveza, vino y licores. Este desarrollo del mercado abarca el diseño sofisticado de envases y la comunicación estratégica de marca, que influyen sustancialmente en la percepción del valor por parte del consumidor y la aceptación de precios.

Bebidas Alcohólicas Saborizadas y Funcionales

El mercado de América del Norte muestra una demanda creciente de bebidas alcohólicas saborizadas y funcionales. Las preferencias de los consumidores están evolucionando hacia experiencias de sabor únicas y bebidas con beneficios adicionales orientados a la salud más allá del contenido alcohólico. Estos productos atraen especialmente a los consumidores más jóvenes y a los bebedores experimentales que buscan opciones de sabor diversas y elecciones personalizadas. La integración de ingredientes funcionales, como vitaminas, antioxidantes y adaptógenos, se alinea con las tendencias actuales de bienestar, apelando a los consumidores que desean equilibrar el disfrute con opciones conscientes de la salud. Esta evolución del mercado combina sabores innovadores con elementos funcionales, impulsando tanto las compras iniciales como la lealtad del consumidor. Por ejemplo, la introducción por parte de Jack Daniel's de un Whisky Saborizado de Mora Negra en agosto de 2025 refleja cómo las marcas consolidadas adaptan sus líneas de productos para satisfacer las preferencias actuales del consumidor y mantener la relevancia en el mercado.

Oferta Conveniente de Bebidas Listas para Beber (RTD)

La oferta conveniente de bebidas Listas para Beber (RTD) se está expandiendo rápidamente dentro del Mercado de Bebidas Alcohólicas de América del Norte, impulsada por la creciente preferencia de los consumidores por opciones alcohólicas fáciles de consumir y para llevar que no comprometan la calidad ni el sabor. Los segmentos demográficos de millennials y Generación Z priorizan las opciones accesibles que mantienen características premium y estándares de calidad para funciones sociales, actividades recreativas al aire libre y consumo habitual. El mercado exhibe iniciativas integrales de desarrollo de sabores, con los fabricantes implementando perfiles de sabor diversos para atender tanto a los segmentos de consumidores experimentales como a los conscientes de la salud. Los productos Listos para Beber (RTD) incorporan formulaciones de calorías reducidas y menor contenido de alcohol, alineándose con las preferencias emergentes de los consumidores por el consumo moderado y los objetivos de bienestar. Por ejemplo, en marzo de 2025, Smirnoff Vodka inició operaciones en el mercado canadiense de RTD mediante la introducción de variantes de cócteles, incluyendo Raspberry Mule, Cosmo Bellini y Passion Fruit Martini, incorporando ingredientes de primera calidad.

Integración Cultural y Diversidad de Preferencias de Alcohol

El Mercado de Bebidas Alcohólicas de América del Norte demuestra una influencia significativa de la integración cultural y las diversas preferencias de bebidas. La composición demográfica multicultural de la región genera una demanda sustancial en diversas categorías de bebidas alcohólicas, que abarcan cervezas tradicionales, licores y productos étnicos y artesanales. Esta diversificación facilita la exploración por parte del consumidor de sabores y estilos distintos dentro de múltiples segmentos de alcohol, estableciendo estas bebidas como componentes fundamentales de las reuniones sociales y culturales. Por ejemplo, el Instituto Nacional sobre el Abuso del Alcohol y el Alcoholismo indica que en 2024, aproximadamente 228,4 millones de personas de 12 años o más en Estados Unidos reportaron haber consumido alcohol al menos una vez en su vida, lo que corrobora la considerable presencia del alcohol en la cultura estadounidense [2]Fuente: Instituto Nacional sobre el Abuso del Alcohol y el Alcoholismo, "Consumo de Alcohol en Estados Unidos", niaaa.nih.gov. El mercado exhibe una expansión continua a través de iniciativas de desarrollo de productos y ofertas especializadas que abordan tanto las preferencias establecidas como los requisitos emergentes de los consumidores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto | |

|---|---|---|---|---|

| Entorno regulatorio estricto | -0.8% | América del Norte, con mayor intensidad en Canadá | Largo plazo (≥ 4 años) | |

| Alta tributación y derechos de consumo | -0.5% | Estados Unidos y Canadá, con variaciones provinciales | Mediano plazo (2-4 años) | |

| Campañas de salud pública y sentimiento antialcohol | -0.4% | América del Norte, con foco en los mercados urbanos | Mediano plazo (2-4 años) | |

| Aplicación de la edad mínima legal para beber | -0.3% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) | |

| Fuente: Mordor Intelligence | ||||

Entorno Regulatorio Estricto

El estricto entorno regulatorio en el Mercado de Bebidas Alcohólicas de América del Norte representa una restricción importante, caracterizada por marcos regulatorios complejos y multifacéticos en jurisdicciones federales, estatales y provinciales. Estas regulaciones generan costos de cumplimiento sustanciales, que afectan especialmente a los productores artesanales más pequeños y a las marcas innovadoras con recursos limitados para gestionar los requisitos de licencias, etiquetado y distribución. El proceso de aprobación de la Oficina de Impuestos y Comercio de Alcohol y Tabaco de Estados Unidos (TTB) para la formulación de productos, estándares de etiquetado y publicidad frecuentemente resulta en períodos prolongados de tiempo hasta la comercialización, especialmente para nuevas categorías de productos como licores saborizados, bebidas con bajo contenido de alcohol y productos listos para beber (RTD). Las regulaciones variables a nivel estatal crean desafíos adicionales de distribución y expansión del mercado, especialmente para los productores más pequeños que buscan expandir sus operaciones. Estos requisitos regulatorios crean barreras de entrada al mercado y desafíos operativos que impactan la innovación y la competencia en el mercado de bebidas alcohólicas de América del Norte.

Alta Tributación y Derechos de Consumo

La implementación de una tributación sustancial y derechos de consumo representa un impedimento significativo para el mercado de bebidas alcohólicas de América del Norte a través del aumento de los costos de los productos y la disminución de la capacidad adquisitiva del consumidor. Los impuestos especiales establecidos por los gobiernos, implementados para regular los patrones de consumo y mejorar los flujos de ingresos, se manifiestan posteriormente en precios minoristas elevados. Estas obligaciones fiscales impactan los márgenes operativos en toda la industria, con efectos particularmente adversos sobre los productores a pequeña escala y los fabricantes artesanales que enfrentan desafíos sustanciales para gestionar los costos incrementales. La estructura fiscal heterogénea entre estados y provincias introduce complejidades operativas en los mecanismos de fijación de precios y las redes de distribución. Además, los niveles elevados de tributación potencialmente contribuyen a la proliferación del comercio no autorizado y los productos falsificados, comprometiendo la integridad del mercado y los protocolos de seguridad. Estos impedimentos relacionados con los impuestos influyen posteriormente en la expansión del volumen del mercado, las capacidades de introducción de nuevos productos y el potencial de innovación de la industria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Innovación en RTD Disrumpe las Categorías Tradicionales

La cerveza mantiene una cuota de mercado dominante del 44,02% en 2025, impulsada por múltiples factores arraigados en los cambios en las preferencias de los consumidores, la innovación del mercado y las tendencias demográficas. Según el Beverage Information Group, el consumo de cerveza en Estados Unidos alcanzó aproximadamente 2.650 millones de cajas de 2,25 galones en 2023, demostrando su presencia dominante en el mercado regional de bebidas alcohólicas. La cerveza sigue profundamente arraigada en ocasiones sociales y culturales como eventos deportivos, barbacoas y festivales, convirtiéndola en la opción preferida para el consumo casual y en grupo. La demanda continua de los consumidores por cervezas artesanales y especiales, que ofrecen sabores únicos, autenticidad local y calidad artesanal, continúa impulsando el crecimiento. Esta tendencia ha llevado a la expansión de microcervecerías y festivales de cerveza artesanal en toda la región, satisfaciendo las demandas de los consumidores de ocasiones de consumo personalizadas y experienciales.

Se proyecta que los RTD (Listos para Beber) y las aguas carbonatadas alcohólicas crecerán a una CAGR de aproximadamente el 8,37% hasta 2031 en el mercado de bebidas alcohólicas de América del Norte. Este crecimiento se origina en un cambio en las preferencias de los consumidores hacia bebidas alcohólicas más saludables y ligeras. Los consumidores conscientes de la salud que buscan reducir la ingesta de calorías y azúcar mientras disfrutan de bebidas alcohólicas se inclinan hacia las características bajas en calorías, sin gluten y con bajo contenido de alcohol de las aguas carbonatadas alcohólicas. Los segmentos demográficos más jóvenes prefieren estas bebidas por su sabor refrescante, conveniencia y beneficios percibidos para el bienestar, alineándose con las tendencias de estilo de vida equilibrado. Los fabricantes continúan impulsando la expansión del mercado a través de la innovación de sabores, introduciendo opciones diversas que van desde frutas tropicales hasta infusiones botánicas, que satisfacen diversas preferencias de sabor y fomentan tanto las compras iniciales como las repetidas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Consumo Femenino Acelera la Evolución del Mercado

Los consumidores masculinos constituyen el 66,10% del mercado de bebidas alcohólicas de América del Norte en 2025, lo que se atribuye principalmente a los patrones de consumo socioculturales establecidos. La composición del mercado demuestra una concentración significativa en cerveza y licores oscuros, donde los consumidores masculinos mantienen una presencia de mercado sustancial. El comportamiento de consumo masculino exhibe características duales: compras impulsadas por el volumen y adquisición de productos premium, particularmente en las categorías tradicionales de cerveza como lager y ale durante reuniones sociales, eventos deportivos y ocasiones recreativas. Este segmento demográfico influye adicionalmente en la expansión de los segmentos de licores premium y artesanales.

El segmento femenino dentro del mercado de bebidas alcohólicas de América del Norte demuestra un crecimiento proyectado a una CAGR del 7,92% hasta 2031. Esta expansión se atribuye a la evolución de los paradigmas sociales y la creciente normalización del consumo de alcohol entre las consumidoras femeninas. Las iniciativas estratégicas de desarrollo de productos y marketing dirigidas al segmento demográfico femenino enfatizan las bebidas saborizadas, las alternativas bajas en calorías y las formulaciones listas para beber (RTD). Las preferencias de las consumidoras femeninas se alinean predominantemente con patrones de consumo orientados al bienestar, lo que posteriormente influye en la innovación de productos, particularmente en las categorías de bebidas alcohólicas a base de ingredientes orgánicos y naturales. La mayor participación de las mujeres en entornos profesionales y sociales donde se produce el consumo de alcohol corrobora aún más la trayectoria de expansión de este segmento de mercado.

Por Tipo de Envase: La Sostenibilidad Impulsa la Innovación en Latas

Las botellas de vidrio constituyen el 62,55% de la cuota de mercado de bebidas alcohólicas de América del Norte en 2025, demostrando un dominio de mercado significativo. Esta posición de mercado se atribuye a la reputación consolidada del vidrio en los segmentos de productos premium, específicamente dentro de las categorías de vino, licores y cerveza artesanal. Las propiedades inherentes del material facilitan la preservación óptima de los perfiles de sabor, los compuestos aromáticos y los niveles de carbonatación, garantizando la integridad del producto y cumpliendo con las expectativas de calidad del consumidor. La composición reciclable del vidrio y sus características de sostenibilidad medioambiental corresponden a la creciente conciencia ambiental del consumidor. El medio permite a los fabricantes implementar identidades de marca distintivas mediante variaciones en el diseño estructural y aplicaciones de etiquetas, facilitando la diferenciación de productos en entornos minoristas.

El segmento de latas de aluminio demuestra una CAGR proyectada del 6,95% hasta 2031 en el mercado de bebidas alcohólicas de América del Norte. Esta trayectoria se atribuye a la creciente demanda del mercado de soluciones de envase portátiles y ligeras, especialmente entre los segmentos demográficos más jóvenes y las ocasiones de consumo al aire libre. El formato presenta ventajas medioambientales sustanciales a través de una infraestructura de reciclaje consolidada y contribuye a los objetivos de sostenibilidad corporativa. Además, la configuración de lata de aluminio proporciona una protección mejorada contra la penetración de luz y la exposición al oxígeno, manteniendo así una calidad óptima de la bebida y la estabilidad del producto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Recuperación del Comercio en Establecimiento Redefine la Estrategia

El canal de comercio fuera de establecimiento domina el mercado de bebidas alcohólicas de América del Norte con una cuota de mercado del 69,60%. Este dominio refleja las preferencias de los consumidores por la conveniencia, la variedad y los precios competitivos. Los puntos de venta fuera de establecimiento, incluyendo supermercados, hipermercados, tiendas de conveniencia y minoristas en línea, ofrecen a los consumidores amplias gamas de productos a precios más bajos en comparación con los establecimientos de consumo en el lugar. El crecimiento de las plataformas de comercio electrónico ha fortalecido el canal fuera de establecimiento al habilitar la entrega a domicilio y las ventas directas al consumidor, alineándose con las preferencias de los consumidores por una compra eficiente. Los entornos minoristas fuera de establecimiento también apoyan las compras al por mayor y los paquetes de valor, atrayendo a consumidores sensibles al precio y a hogares grandes.

El segmento de comercio en establecimiento en el mercado de bebidas alcohólicas de América del Norte proyecta una CAGR del 6,05% hasta 2031. Este crecimiento se origina en el aumento de la confianza del consumidor y un mayor tráfico de clientes en bares, restaurantes, discotecas y establecimientos de hostelería. El segmento se beneficia del interés de los consumidores en el consumo experiencial, incluyendo cócteles artesanales, eventos de degustación y ofertas premium que impulsan un mayor gasto por ocasión. La innovación en la oferta de bebidas, los perfiles de sabor distintivos y la experiencia en mixología atraen a consumidores más jóvenes y urbanos que buscan experiencias sociales. Los eventos, festivales y recintos deportivos apoyan el consumo en establecimiento, mientras que el segmento mantiene su importancia para el desarrollo de marcas y el muestreo de productos. Estos factores contribuyen a la recuperación y la trayectoria de crecimiento del segmento durante el período de previsión.

Análisis Geográfico

Estados Unidos ostenta una cuota de mercado del 75,80% en 2025, respaldado por una extensa infraestructura de producción, redes de distribución y un fuerte poder adquisitivo del consumidor. Estos factores crean ventajas competitivas significativas para las empresas establecidas al tiempo que limitan la entrada al mercado internacional. El mercado de Estados Unidos influye en las tendencias globales a través de las preferencias de los consumidores y los estándares regulatorios que dan forma al desarrollo del mercado internacional. Si bien el mercado de Estados Unidos inicia tendencias como la cerveza artesanal, las marcas de celebridades y las innovaciones en bebidas listas para beber (RTD) que posteriormente se expanden globalmente, su madurez y sus complejas regulaciones favorecen ahora el crecimiento en los mercados emergentes frente a la expansión doméstica.

El mercado de bebidas alcohólicas de México proyecta una CAGR del 6,82% hasta 2031. Este crecimiento se origina en el aumento de los ingresos disponibles, la expansión de la clase media y la urbanización, que impulsan el poder adquisitivo del consumidor y la demanda de bebidas premium. La herencia cultural y las tradiciones del país en torno al tequila y el mezcal contribuyen tanto al consumo local como al crecimiento de las exportaciones.

El mercado de bebidas alcohólicas de Canadá continúa expandiéndose a través del cambio en las preferencias de los consumidores y la demanda de opciones de bebidas diversas. El crecimiento del mercado refleja la creciente popularidad de las cervezas artesanales, los licores premium y los RTD saborizados entre los consumidores conscientes de la salud y los que buscan experiencias. Statistics Canada informa que en 2023, Terranova y Labrador registró tasas de consumo excesivo de alcohol del 28,3% entre los hombres y del 16,5% entre las mujeres, lo que indica patrones de consumo regional sólidos que apoyan el crecimiento del mercado. Estas variaciones provinciales en las tasas de consumo contribuyen a la expansión general del mercado.

Panorama regulatorio

La regulación del alcohol en América del Norte sigue fragmentada entre jurisdicciones federales y subnacionales, lo que influye en las decisiones de etiquetado, formulación y ruta al mercado. En los Estados Unidos, la Oficina de Impuestos y Comercio del Alcohol y el Tabaco (TTB) continúa con su actividad normativa en torno a las declaraciones de Datos del Alcohol y las declaraciones de alérgenos alimentarios principales para vinos, licores destilados y bebidas de malta (actividad en el Registro Federal en 2025), lo que probablemente aumentará la carga de cumplimiento para los propietarios de marcas que expanden sus carteras de licores aromatizados y RTD.

En Canadá, el cumplimiento de etiquetado y composición se gestiona a través de marcos federales aplicados por la Agencia Canadiense de Inspección de Alimentos (CFIA) en virtud de la Ley de Alimentos Seguros para los Canadienses y sus reglamentos relacionados. Health Canada establece requisitos para categorías como el alcohol purificado aromatizado (SOR/2019-147), y está consolidando los niveles máximos de contaminantes como el carbamato de etilo en una lista central. Más allá del cumplimiento de productos, el acceso al mercado interprovincial y transfronterizo también está determinado por las políticas provinciales de control de licores, que se han convertido en un punto focal en las discusiones comerciales entre EE. UU. y Canadá, ya que las restricciones provinciales que afectan al alcohol estadounidense están vigentes desde marzo de 2025.

Panorama Competitivo

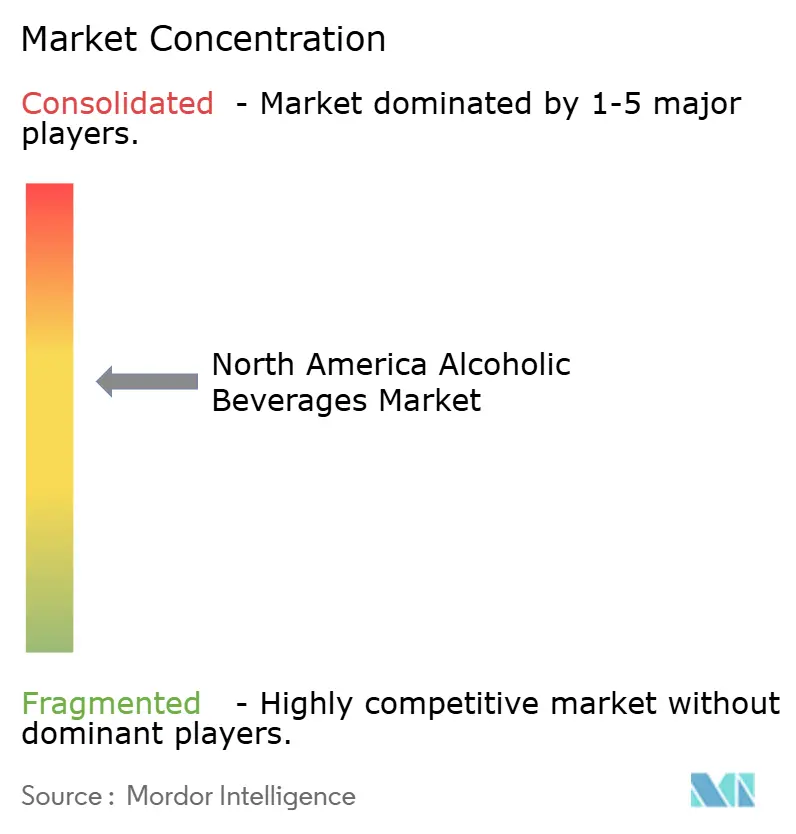

El Mercado de Bebidas Alcohólicas de América del Norte mantiene un nivel de concentración moderado, con competencia entre corporaciones multinacionales y productores artesanales emergentes, y marcas respaldadas por celebridades. Las principales empresas, incluyendo Anheuser-Busch InBev, Constellation Brands, Molson Coors Beverage Company, Diageo PLC y Heineken NV, controlan una cuota de mercado significativa a través de carteras de productos diversificadas en las categorías de cerveza, vino y licores. Estas empresas se centran en la expansión de cartera y la premiumización, adquiriendo con frecuencia marcas artesanales y artesanales para atender mercados especializados y satisfacer la demanda de los consumidores de opciones de bebidas premium.

Las empresas del mercado implementan principalmente tecnología en la optimización de la cadena de suministro, las ventas directas al consumidor (DTC) y el análisis de datos para fines de marketing en lugar del desarrollo de productos. Los participantes del mercado utilizan plataformas digitales para mejorar el compromiso del cliente a través de promociones personalizadas y servicios de entrega. Si bien los métodos de producción siguen siendo convencionales, la integración de herramientas de marketing digital se ha vuelto esencial para mantener la posición en el mercado y las relaciones con los clientes en el entorno digital.

Los nuevos participantes del mercado se diferencian a través de la narrativa de marca promovida a través de las redes sociales y las asociaciones con influenciadores. Estas empresas emplean con frecuencia modelos de distribución directa al consumidor (DTC) para mantener el control sobre las interacciones con los clientes y las estrategias de precios. Su enfoque en la disponibilidad limitada y las ofertas exclusivas les permite lograr precios premium y generar lealtad del cliente, particularmente entre los consumidores más jóvenes.

Líderes de la Industria de Bebidas Alcohólicas de América del Norte

Anheuser-Busch InBev

Constellation Brands, Inc.

Molson Coors Beverage Co.

Diageo PLC

Heineken NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La inversión en capacidad de producción y envasado de bebidas alcohólicas está creando margen para que los proveedores y propietarios de marcas mejoren el rendimiento, la automatización y la flexibilidad de formatos en lata, a medida que las latas ganan participación en la región. En abril de 2026, Diageo inauguró una planta de fabricación y almacenamiento de 360.000 pies cuadrados en Montgomery, Alabama (aproximadamente 415 millones de USD). Anheuser-Busch también destacó inversiones durante 2025 y 2026 por un total de 600 millones de USD para avanzar en sistemas tecnológicos y ampliar la capacidad de producción y envasado de marcas como Michelob ULTRA, con inversiones adicionales específicas de sitio anunciadas en Florida (enero de 2026) y Misuri (junio de 2026). Estos pasos respaldan la producción localizada, ciclos de innovación más rápidos para RTD y extensiones basadas en sabores, y una mayor disponibilidad de formatos en lata tanto en el canal off-trade como on-trade.

Las oportunidades también están vinculadas a la evolución de los permisos de ruta al mercado y la adyacencia de categorías. Canadá está trabajando hacia un marco de ventas de alcohol directas al consumidor mediante la coordinación provincial y territorial, con un hito objetivo mencionado para mayo de 2026, lo que abre espacio para la habilitación de DTC, asociaciones de cumplimiento logístico y planes de cartera alineados con las normas provinciales. Paralelamente, la elaboración de normativas estado por estado en los Estados Unidos está configurando conceptos adyacentes de listo para beber, como las bebidas infusionadas con cáñamo, incluidos los límites de THC por envase en Connecticut vigentes a partir del 1 de octubre de 2026. Esta dirección regulatoria respalda el valor en el desarrollo de productos listos para la regulación, los sistemas de etiquetado y la formación de distribuidores, a medida que las empresas se expanden más allá de las líneas tradicionales de cerveza, vino y licores.

Desarrollos recientes del sector

- Julio de 2026: la representante Claudia Tenney presentó la Ley CANADA, que ordena al Representante de Comercio de EE. UU. investigar las restricciones provinciales canadienses que afectan las importaciones de cerveza, vino y licores estadounidenses bajo la Sección 301. La propuesta elevó las normas de acceso al mercado de las juntas provinciales de licores a una vía activa de política comercial, añadiendo incertidumbre para la planificación de marcas transfronterizas y la asignación de proveedores.

- Mayo de 2026: Molson Coors Beverage Company fijó el precio de una oferta pública de bonos senior denominados en dólares estadounidenses. La acción de financiamiento respaldó la flexibilidad del balance para iniciativas de cartera y operativas, incluida la inversión continua en categorías más allá de la cerveza principal.

- Abril de 2024: la Oficina de Impuestos y Comercio del Alcohol y el Tabaco de EE. UU. (TTB) avanzó en su actividad normativa mediante un aviso en el Registro Federal relacionado con el etiquetado y la administración regulatoria de las bebidas alcohólicas. La continua elaboración de normas federales señaló una atención constante al cumplimiento para los productores que gestionan carteras multi-SKU y ciclos de innovación frecuentes en licores aromatizados y RTD.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado de bebidas alcohólicas de América del Norte se define como el valor generado por las bebidas alcohólicas vendidas legalmente en las categorías de cerveza, vino, licores y otras bebidas alcohólicas en la región, capturado a través de los canales on-trade y off-trade.

Exclusiones del alcance: este dimensionamiento excluye los sustitutos no alcohólicos, el alcohol ilícito o no registrado, y los impuestos y tasas que no se acumulan al valor de las ventas de bebidas.

Descripción general de la segmentación

- Por Tipo de Producto

- Cerveza

- Cerveza Ale

- Lager

- Cerveza con Bajo Contenido de Alcohol

- Otros Tipos de Cerveza

- Vino

- Vino Fortificado

- Vino Tranquilo

- Vino Espumoso

- Otros Tipos de Vino

- Licores

- Brandy y Coñac

- Licor

- Tequila y Mezcal

- Ron

- Whisky

- Otros Tipos de Licores

- Otros

- Cerveza

- Por Usuario Final

- Masculino

- Femenino

- Por Tipo de Envase

- Botellas

- Latas

- Otros

- Por Canal de Distribución

- Comercio en Establecimiento

- Comercio Fuera de Establecimiento

- Por Geografía

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una base de datos clara sobre las señales de consumo y suministro de alcohol, de modo que el modelo parte de volúmenes reales y flujos comerciales antes de proyectar el valor. Se utilizan fuentes públicas como la Oficina de Impuestos y Comercio del Alcohol y el Tabaco de EE. UU. (TTB), los datos comerciales de la Comisión de Comercio Internacional de EE. UU. (USITC), Statistics Canada y el INEGI de México para anclar las definiciones de categoría y la dirección histórica.

Para evitar depender de una sola fuente de datos, también revisamos publicaciones de asociaciones del sector (como asociaciones de cerveza, vino y licores), estudios revisados por pares sobre patrones de consumo, y presentaciones e informes de empresas que explican los cambios en la combinación de productos y las decisiones de precios. En algunos pasos, se utilizan suscripciones de pago para datos financieros de empresas e inteligencia de noticias, además de bases de datos de importación y exportación a nivel de envío, para verificar los quiebres de tendencia y el impulso de categoría. Esta lista es ilustrativa, y se revisaron muchas otras fuentes para recopilar datos, validar supuestos y aclarar preguntas abiertas.

Entrevistas y encuestas primarias

Las discusiones primarias se utilizan para poner a prueba los supuestos documentales y para cubrir vacíos que los datos públicos no explican completamente, como los cambios en la combinación de canales, la premiumización y el momento de los reajustes de precios. Hablamos con productores, distribuidores, minoristas y participantes del sector, y las aportaciones se equilibran entre los Estados Unidos, Canadá y México para que las diferencias regionales no se promedien demasiado pronto.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 17% | |

| Nivel medio: 54% | Líderes funcionales/de unidad: 26% | |

| Actores más pequeños: 18% | Gerentes: 57% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una reconstrucción de arriba hacia abajo de la demanda utilizando indicadores de ventas y consumo de alcohol por país, y luego esos totales se traducen en valor mediante los precios y la combinación de productos a nivel de categoría. Dado que el mercado tiene estructuras claras de producto y canal, seguimos una lista breve de datos prácticos, como las tendencias de consumo per cápita registrado, la proporción entre on-trade y off-trade, el impulso de importación y exportación por tipo de bebida, la combinación de envases (botellas frente a latas) y la evolución del precio por litro por categoría principal.

Una vez formado el total regional, se contrasta con aproximaciones selectivas de abajo hacia arriba, como consolidaciones de ingresos de proveedores a partir de informes muestreados, verificaciones de canales de distribuidores y cálculos de volumen por precio de venta promedio para cerveza, vino y licores. Cuando la cobertura de abajo hacia arriba es incompleta (por ejemplo, marcas locales más pequeñas), la brecha se maneja utilizando las cuotas de categoría observadas en las estadísticas públicas y luego se confirma mediante entrevistas.

La previsión se construye mediante análisis de escenarios respaldado por el suavizado de tendencias en la serie histórica, y se ajusta utilizando opiniones de expertos sobre inflación, gasto discrecional, premiumización y el desplazamiento hacia formatos listos para beber. Cuando los principales impulsores se alinean y los resultados implícitos de precios y volumen se mantienen realistas para cada país, se aprueba la previsión final.

Validación de datos y ciclo de actualización

La validación se realiza en varias pasadas para que el número final no se decida en un solo paso. Comparamos los totales modelados con señales independientes como las retenciones de impuestos sobre el alcohol y los envíos, la dirección comercial y las divulgaciones de ingresos de grandes categorías, y luego se vuelven a verificar los saltos inusuales por motivos de temporalidad de divisas, acumulación puntual de existencias o interrupciones de canal.

Antes de la publicación, el trabajo es revisado por otro analista y las diferencias se discuten hasta que los supuestos puedan explicarse en un lenguaje claro. El informe se actualiza anualmente, y si ocurren eventos importantes (cambios de política, aumentos abruptos de precios o interrupciones importantes de categoría), se revisa el modelo y se vuelven a confirmar los supuestos afectados mediante llamadas de seguimiento. Se completa una pasada final de actualización cerca de la entrega para que los clientes reciban una visión actual.

Tamaño del mercado de bebidas alcohólicas de América del Norte de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas para este mercado no siempre coinciden porque las empresas a menudo incluyen diferentes definiciones de bebidas, utilizan bases de valor distintas y aplican diferentes momentos de precios y divisas. Otra razón común es que algunos estudios se basan en gran medida en un solo conjunto de datos y no vuelven a verificar los resultados implícitos de volumen y precios a nivel de categoría.

Algunas estimaciones externas incorporan áreas adyacentes como las alternativas no alcohólicas o aplican amplios supuestos de valor minorista que pueden inflar los totales cuando las definiciones son laxas. En Mordor Intelligence, el mercado se contabiliza únicamente para bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas) vendidas en los canales on-trade y off-trade en América del Norte, y la base de 2025 se vincula a señales de categoría como la dirección comercial, la combinación de canales y las verificaciones de precio por litro.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 341,27 mil millones de USD (2025) | |

| Consultora Regional A | 212,73 mil millones de USD (2025) | Utiliza una construcción geográfica más estrecha (EE. UU., Canadá y el resto de América del Norte) y parece aplicar una traducción de valor de categoría más simple, con menos verificaciones cruzadas de canal y envasado, lo que puede subestimar la captura de valor on-trade en algunos años. |

| Consultora Global B | 1579,10 mil millones de USD (2023) | Combina un alcance de bebidas más amplio y categorías adyacentes (incluidas las alternativas no alcohólicas) y se basa en una base de valor y un año base diferentes, lo que puede inflar los totales cuando las capas de valor minorista y los límites de categoría no se mantienen consistentes. |

La dispersión en la tabla proviene principalmente de las decisiones de definición y de cómo se construye el valor a partir de señales reales de consumo y comercio. Al mantener el alcance limitado a las bebidas alcohólicas y al verificar los precios implícitos y la combinación de canales país por país, nuestra estimación permanece trazable a datos que pueden volver a probarse y actualizarse cuando cambian las condiciones del mercado.

Preguntas Clave Respondidas en el Informe

¿Por qué se prevé que las aguas carbonatadas alcohólicas listas para beber se expandan más rápido que la cerveza y el vino hasta 2031?

El envase conveniente, las menores calorías y la variedad de sabores respaldan una CAGR del 8,37% para los RTD/aguas carbonatadas alcohólicas, eclipsando la cuota madura del 44,02% que actualmente ostenta la cerveza.

¿Qué tan grande es la base de consumidores masculinos hoy en día, y qué cambio se espera entre las consumidoras femeninas?

Los hombres representan el 66,10% de las ventas de 2025, pero se espera que el consumo femenino aumente a una CAGR del 7,92% a medida que las marcas introduzcan opciones más ligeras, con sabores destacados y con menor contenido de alcohol (ABV).

¿Qué factores están desplazando las bebidas alcohólicas del vidrio a las latas?

Aunque las botellas de vidrio ostentan una cuota del 62,55%, las crecientes expectativas de sostenibilidad y las necesidades de portabilidad impulsan a las latas a una CAGR del 6,95% entre 2026 y 2031.

¿Por qué se prevé que México sea el país de más rápido crecimiento en la región?

El impulso de las exportaciones de tequila premium y el aumento de los ingresos disponibles a nivel nacional sustentan la CAGR proyectada del 6,82% de México hasta 2031.

Última actualización de la página el: