Tamaño y participación del mercado de bebidas energéticas de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 21.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 22.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.09% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de bebidas energéticas de América del Norte por Mordor Intelligence

El tamaño del mercado de bebidas energéticas de América del Norte fue valorado en USD 21,93 mil millones en 2025 y se estima que crecerá desde USD 22,61 mil millones en 2026 hasta alcanzar USD 26,35 mil millones en 2031, a una CAGR del 3,09% durante el período de pronóstico (2026-2031). Las formulaciones tradicionales basadas en alto contenido de azúcar y cafeína sintética están perdiendo terreno a medida que los consumidores se inclinan hacia bebidas de etiqueta limpia, sin azúcar y orientadas a la función, posicionadas para beneficios de inmunidad, cognición y recuperación. El poder de fijación de precios premium recae en las marcas que sustancian sus afirmaciones mediante extractos botánicos reconocibles, edulcorantes no nutritivos y un aprovisionamiento transparente, mientras que los actores dominantes del mercado masivo recurren a una rotación agresiva de sabores para mantener el espacio en los estantes. La reorientación de los canales es igualmente pronunciada: las tiendas de conveniencia siguen siendo el principal punto de venta fuera del canal presencial, pero las tiendas de descuento, los clubes de mayoristas y las suscripciones directas al consumidor están creciendo más rápido a medida que la inflación incrementa la sensibilidad al precio en todos los niveles de ingresos. Mientras tanto, las bebidas energéticas de marca propia se están expandiendo rápidamente, erosionando la lealtad a la marca entre los compradores sensibles al precio y presionando a los fabricantes a agudizar la diferenciación mediante la innovación funcional y el marketing de estilo de vida.

Conclusiones clave del informe

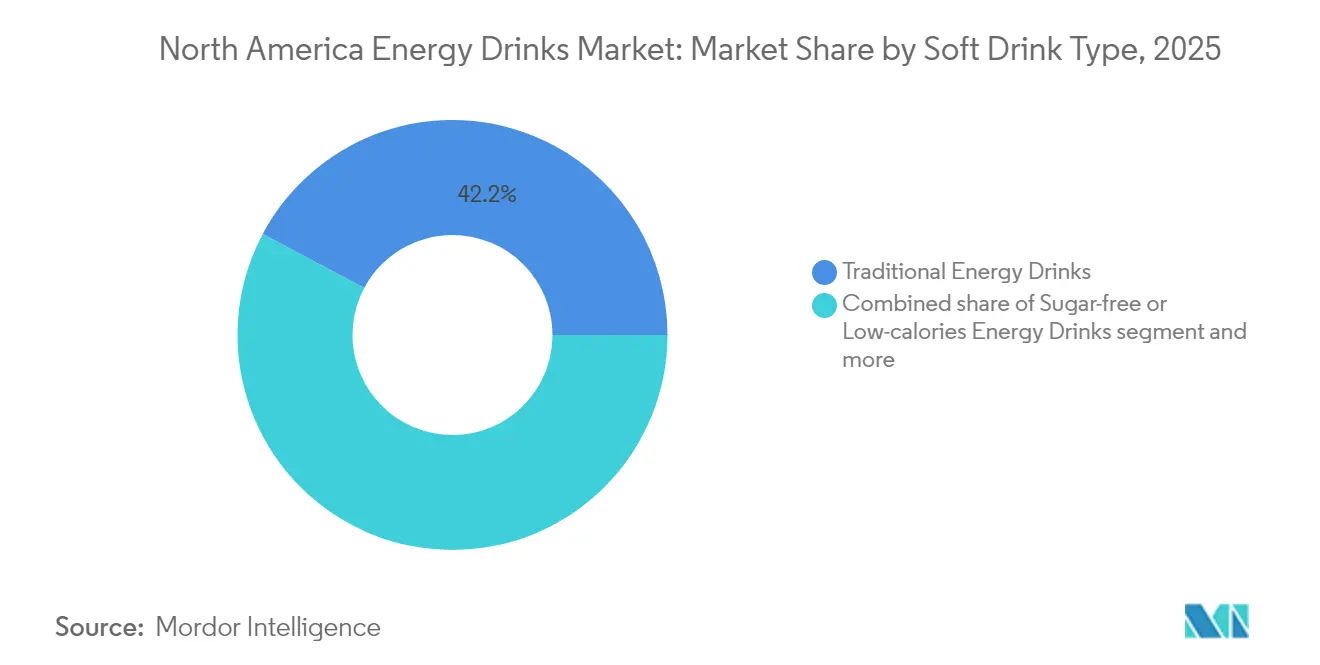

- Por tipo de bebida sin alcohol, las formulaciones tradicionales aún representaban el 42,21% de la participación del mercado de bebidas energéticas de América del Norte en 2025, mientras que las variantes naturales y orgánicas avanzan a una CAGR del 4,86% hasta 2031.

- Por tipo de envase, las latas de metal capturaron el 55,74% del tamaño del mercado de bebidas energéticas de América del Norte en 2025, mientras que se prevé que las botellas de vidrio se expandan a una CAGR del 5,01% hasta 2031.

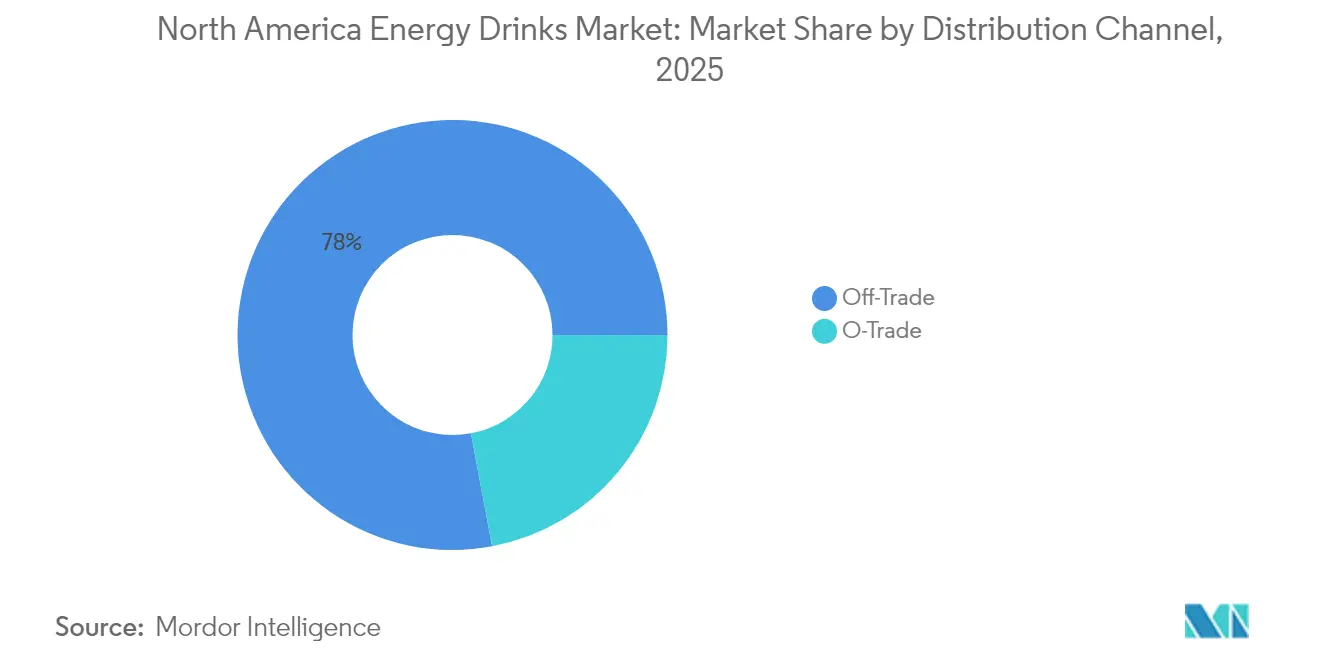

- Por canal de distribución, los puntos de venta fuera del canal presencial concentraron el 77,95% de las ventas en 2025; se prevé que los puntos de venta del canal presencial aumenten a una CAGR del 5,88% a medida que el tráfico pospandémico se normaliza.

- Por funcionalidad, las bebidas orientadas a la resistencia representaron el 52,88% de los ingresos en 2025, mientras que las variantes de recuperación muscular enriquecidas con BCAA y electrolitos están en camino de alcanzar una CAGR del 5,12% hasta 2031.

- Por país, Estados Unidos concentró el 91,73% de la participación del mercado de bebidas energéticas de América del Norte en 2025, mientras que se proyecta que Canadá crezca a una CAGR del 5,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de bebidas energéticas de América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La expansión de afirmaciones funcionales como el apoyo inmunológico impulsa el crecimiento | +0.7% | América del Norte, con mayor absorción en los centros urbanos de Estados Unidos y las áreas metropolitanas de Canadá | Mediano plazo (2-4 años) |

| Los millennials y la Generación Z impulsan la demanda de productos de mejora del rendimiento | +0.9% | Estados Unidos y Canadá, particularmente en el grupo de edad de 18 a 34 años | Corto plazo (≤ 2 años) |

| Los patrocinios deportivos y las campañas de marketing dirigidas a jóvenes mejoran la visibilidad de la marca | +0.5% | Estados Unidos y México, con extensión a Canadá a través de medios transfronterizos | Mediano plazo (2-4 años) |

| La influencia de las redes sociales promueve la prueba de nuevos sabores y formatos concentrados | +0.6% | América del Norte, liderado por la adopción de TikTok e Instagram en Estados Unidos | Corto plazo (≤ 2 años) |

| La demanda de mejora cognitiva impulsa las bebidas híbridas | +0.8% | Estados Unidos y Canadá, especialmente entre profesionales y estudiantes | Mediano plazo (2-4 años) |

| El estilo de vida urbano demanda soluciones de energía rápida para agendas ocupadas | +0.7% | Corredores urbanos de Estados Unidos, Canadá y México (Toronto, Nueva York, Ciudad de México) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La expansión de afirmaciones funcionales como el apoyo inmunológico impulsa el crecimiento

La industria de las bebidas energéticas está evolucionando a medida que las afirmaciones funcionales relacionadas con la inmunidad, la resiliencia al estrés y la cognición ganan terreno. Las bebidas están transitando de formulaciones básicas a base de cafeína hacia productos de "rendimiento diario" con múltiples beneficios, con consumidores que buscan cada vez más adaptógenos como la ashwagandha, la rhodiola y el ginseng, junto con nootrópicos como la L-teanina, la alfa-GPC y la melena de león. Esta tendencia está llevando a las marcas a crear formulaciones integradas de "energía + inmunidad + enfoque", donde las fuentes de cafeína de origen vegetal (p. ej., té verde, guayusa, matcha, yerba mate y guaraná, como se ve en las ofertas orgánicas de GURU) actúan como portadores más limpios de ingredientes funcionales en lugar de simples estimulantes. Los esfuerzos de investigación y desarrollo ahora se centran en lograr resultados cognitivos o inmunológicos específicos aprovechando las sinergias de ingredientes, lo que permite precios premium sobre las mezclas estándar de taurina, cafeína y azúcar. Los marcos regulatorios, como las directrices de alimentos suplementados de Canadá que limitan la cafeína a 180 mg por porción y exigen advertencias de edad y uso, están impulsando a los formuladores a mejorar la eficacia percibida de la cafeína garantizando el cumplimiento normativo [1]Fuente: Gobierno de Canadá, "Nuevas etiquetas de precaución en bebidas energéticas con cafeína", canada.ca . Los ingredientes validados clínicamente, como el nooLVL de Nutrition21, un complejo de arginina-silicato enlazado con eficacia comprobada para mejorar la atención, la memoria de trabajo y el tiempo de reacción, están estableciendo referencias para afirmaciones sustentadas que se alinean con los estándares regulatorios. Esta evidencia clínica conecta los requisitos de marketing y regulatorios, permitiendo a las marcas elaborar afirmaciones precisas en el frente del envase bajo las regulaciones de alimentos y suplementos. Los minoristas están respondiendo ampliando el espacio en estantes premium, particularmente en los pasillos de productos naturales y mejores para la salud, cerca de vitaminas y productos de nutrición deportiva. Este ecosistema está impulsando la segmentación de portafolios, con bebidas energéticas tradicionales dirigidas a consumidores sensibles al precio, mientras que las líneas funcionales atraen a compradores conscientes de las etiquetas que buscan apoyo inmunológico y bienestar mental.

Los millennials y la Generación Z impulsan la demanda de productos de mejora del rendimiento

Los millennials y la Generación Z están impulsando cambios significativos en el mercado de bebidas energéticas al redefinir la mejora del rendimiento como una elección de estilo de vida en lugar de una aplicación de nicho. Los consumidores de entre 18 y 34 años dominan el volumen de la categoría, priorizando formulaciones sin azúcar, aprovisionamiento transparente de ingredientes y marcas que se alinean con sus identidades relacionadas con el fitness, los esports o la creación de contenido. Los datos del Instituto Nacional de Salud (NIH) revelan que casi un tercio de los adolescentes estadounidenses de entre 12 y 17 años consume regularmente bebidas energéticas, convirtiéndolas en el segundo suplemento dietético más utilizado después de los multivitamínicos, lo que subraya la importancia de dirigirse a los grupos demográficos más jóvenes para construir una lealtad a la marca a largo plazo [2]Fuente: Centro Nacional de Salud Complementaria e Integrativa (NCCIH), "Bebidas energéticas", nccih.nih.gov . Celsius Holdings ha capitalizado este cambio, logrando un crecimiento de ingresos del 84% interanual en el segundo trimestre de 2025 al posicionarse como una marca de "energía orientada al fitness y mejor para la salud". Su línea Alani Nu ha logrado captar con éxito el segmento desatendido de mujeres asidujas al gimnasio, registrando un crecimiento del 129% mediante sabores personalizados, estética en tonos pastel y asociaciones con influenciadores. La ampliación de la alianza entre Celsius y PepsiCo en septiembre de 2025 ha mejorado aún más la accesibilidad en tiendas de conveniencia y grandes superficies, integrando las bebidas energéticas en las rutinas diarias junto con proteínas listas para beber (RTD), kits de comida o aperitivos. De manera similar, la alianza de C4 Energy con WWE, lanzada en WrestleMania XL en 2024, apunta a los hombres de la Generación Z integrando el producto en las tramas de lucha libre, las entradas y el contenido de los atletas, fomentando la prueba al conectar la marca con temas de fuerza y entrenamiento. Los minoristas están asignando cada vez más espacio en los refrigeradores a marcas que resuenan con subculturas enfocadas en el rendimiento, como aficionados al gimnasio, consumidoras femeninas o jugadores, mientras que las marcas de refrescos tradicionales luchan por competir debido a su enfoque en el refresco y la nostalgia. Las marcas de bebidas energéticas puras están aprovechando su alineación con las subculturas juveniles y el crecimiento respaldado por datos entre los consumidores de 18 a 34 años y los adolescentes para asegurarse una ubicación privilegiada en los estantes, muestreos agresivos y activaciones de marketing digital mejoradas.

Los patrocinios deportivos y las campañas de marketing dirigidas a jóvenes mejoran la visibilidad de la marca

Los patrocinios deportivos y las campañas de marketing orientadas a los jóvenes están impulsando cada vez más la visibilidad de la marca al integrar los productos de bebidas energéticas en puntos de contacto culturales relevantes para los entusiastas del fitness, los jugadores y los fanáticos de los deportes extremos. Estas estrategias fomentan la promoción orgánica de boca en boca, que es más efectiva que la publicidad tradicional en una era de bloqueadores de anuncios y un consumo mediático fragmentado. Al posicionar las bebidas energéticas como potenciadores del rendimiento en lugar de simples refrescos, las marcas conectan el consumo con momentos aspiracionales como los rituales previos al partido o las sesiones de recuperación, resonando fuertemente con los grupos demográficos jóvenes inclinados hacia las bebidas funcionales. Por ejemplo, en 2023, UFC se asoció con PRIME, una marca de bebidas de hidratación fundada por Logan Paul y KSI, en un acuerdo de marketing global plurianual, convirtiendo a PRIME en la Bebida Deportiva Oficial Global de UFC. Esta alianza integra a PRIME en los activos de UFC, incluidos los eventos de pago por visión y las noches de combate, con una presencia destacada de la marca dentro del Octágono y en las transmisiones, lo que se traduce en un aumento de las ventas minoristas a medida que las publicaciones en redes sociales de los atletas con productos de la marca generan un interés inmediato del consumidor. Las campañas dirigidas a jóvenes amplifican este impacto a través de filtros de realidad aumentada, integraciones en Twitch e iniciativas de muestreo en campus universitarios, gamificando el descubrimiento del producto y asegurando que marcas como Ghost Lifestyle permanezcan prominentes durante las transmisiones de Fortnite o el contenido de TikTok relacionado con el gimnasio sin depender de la publicidad televisiva tradicional. La sinergia entre los patrocinios y las campañas digitales crea un ciclo autosostenible donde la exposición en eventos genera contenido creado por usuarios (UGC), amplificado por algoritmos para llegar a audiencias similares, manteniendo la visibilidad más allá del evento mientras se aprovecha la autenticidad de los influenciadores para navegar las regulaciones de marketing dirigido a jóvenes. Los minoristas priorizan estas marcas de alta visibilidad en las ubicaciones principales de las tiendas, respaldadas por datos de ventas comprobados de las alianzas, redefiniendo en última instancia la visibilidad como una métrica vinculada a la relevancia cultural y el retorno de la inversión impulsado por la activación, en lugar de las impresiones tradicionales.

El estilo de vida urbano demanda soluciones de energía rápida para agendas ocupadas

Las tendencias de urbanización, con la población urbana de Canadá superando el 80% en 2023 y la de Estados Unidos superando el 84% en 2024 según datos del Banco Mundial, están impulsando un mayor consumo de bebidas energéticas en áreas metropolitanas como Toronto, Montreal, Vancouver y las principales ciudades estadounidenses como Nueva York, Los Ángeles, Chicago y San Francisco [3]Fuente: Banco Mundial, "Población urbana (% del total de la población) - Estados Unidos", data.worldbank.org . Los trayectos más largos, el trabajo por turnos y las economías de 24 horas están reduciendo las oportunidades de descanso, creando demanda de soluciones de alerta instantánea. Las tiendas de conveniencia se están beneficiando de esta tendencia, con ventas de bebidas energéticas en aumento durante las paradas en gasolineras, los descansos para el almuerzo y los turnos nocturnos, convirtiendo estas bebidas en la opción preferida de los consumidores urbanos con agendas apretadas. Los restaurantes de comida rápida (QSR) también están capitalizando esta demanda, con iniciativas como el lanzamiento de Sparkd' Energy por parte de Dunkin' en febrero de 2024, una bebida carbonatada a precio competitivo que contiene vitaminas B6 y B12, cafeína y guaraná, diseñada para atraer a los trabajadores en movimiento a través de los canales de autoservicio. Mientras tanto, las tiendas de descuento están experimentando crecimiento a medida que la inflación lleva a los consumidores a optar por alternativas más económicas frente a las opciones premium, mientras que los grandes distribuidores amplían sus surtidos y los clubes de mayoristas escalan las compras a granel. Sin embargo, los puntos de venta de conveniencia tradicionales en áreas suburbanas enfrentan desafíos debido a la disminución del tráfico peatonal. Esta fragmentación de canales subraya la importancia de una estrategia de distribución en múltiples formatos, con marcas que aprovechan extensas redes de intermediarios para mantener una ventaja competitiva sobre las empresas emergentes de venta directa al consumidor (DTC) que carecen de alcance omnicanal. La densidad urbana, con entre el 80% y el 84% de la población residiendo en ciudades, amplifica la velocidad de ventas en tiendas de conveniencia y restaurantes de comida rápida, mientras que la distribución diversificada garantiza la disponibilidad en varios puntos de contacto, como gasolineras, tiendas de descuento y servicios de autoservicio. El enfoque de Dunkin' ejemplifica cómo los restaurantes de comida rápida pueden convertir a los clientes de café en consumidores de bebidas energéticas durante los períodos de mayor fatiga, reforzando la relevancia de la categoría. Las bebidas energéticas se han vuelto parte integral de los estilos de vida urbanos, conectando los trayectos y los turnos de trabajo, mientras que las sólidas estrategias de distribución aseguran la resiliencia del mercado en entornos urbanos de alta densidad.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Competencia de otros formatos de hidratación | -0.4% | América del Norte, con mayor presión en los pasillos de bebidas deportivas de Estados Unidos | Corto plazo (≤ 2 años) |

| Presión regulatoria sobre productos azucarados y con alto contenido en grasas, sal y azúcar (HFSS) | -0.6% | México y algunos estados de Estados Unidos (California, Nueva York), con extensión a Canadá | Mediano plazo (2-4 años) |

| Problemas en la cadena de suministro de ingredientes naturales interrumpen la disponibilidad | -0.3% | América del Norte, afectando particularmente a las marcas orgánicas y de comercio justo | Mediano plazo (2-4 años) |

| Las restricciones regulatorias sobre el contenido de cafeína y la verificación de edad limitan las ventas por impulso | -0.5% | Canadá y México, con propuestas emergentes a nivel estatal en Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de otros formatos de hidratación

El mercado de bebidas energéticas enfrenta una competencia creciente de formatos alternativos de hidratación a medida que los consumidores se desplazan hacia bebidas deportivas, aguas con electrolitos y bebidas funcionales de hidratación que enfatizan la recuperación y la vitalidad sostenida sin la sobreestimulación asociada a las fórmulas con alto contenido de cafeína. Estas alternativas están ganando protagonismo en ocasiones de consumo clave, como la rehidratación posterior al entrenamiento y las rutinas de bienestar diario, donde productos como las bebidas deportivas de Gatorade y los polvos de rehidratación de Bodyarmor sin aditivos artificiales atraen a los consumidores conscientes del fitness que buscan electrolitos en lugar de picos de energía. Las bebidas deportivas están superando a las bebidas energéticas en las tiendas de conveniencia, impulsadas por innovaciones como los sistemas ION4 bajos en azúcar y las opciones de etiqueta limpia que atraen a compradores proactivos preocupados por la salud. A medida que las marcas difuminan las líneas entre categorías, las bebidas energéticas que incorporan ingredientes como los BCAA y la creatina intentan imitar la nutrición deportiva, pero las marcas centradas en la hidratación mantienen una ventaja competitiva en la recuperación y el reabastecimiento de electrolitos, desviando volumen de las bebidas energéticas tradicionales en las salidas de gimnasios y los momentos de recuperación. Los minoristas están respondiendo asignando más espacio en los refrigeradores a productos de hidratación de alta velocidad, reduciendo la presencia en estantes de las bebidas energéticas en las secciones orientadas al fitness, con el posicionamiento natural de Bodyarmor resonando ante la demanda de etiqueta limpia. Además, los formatos de hidratación se están expandiendo hacia el "bienestar proactivo" con aditivos funcionales como los adaptógenos, lo que atrae a los millennials que priorizan la salud intestinal, el apoyo al estado de ánimo y la recuperación muscular por encima de los impulsos de energía a base de cafeína. Las innovaciones en hidratación mejorada, incluidas las aguas infundidas con hidrógeno y aminoácidos, están diluyendo aún más el papel de las bebidas energéticas más allá de las necesidades de rendimiento agudo. En América del Norte, donde las tendencias de hidratación han aumentado en el interés del consumidor reflejado en los datos de búsqueda de Google hasta marzo de 2025, esta competencia está limitando el crecimiento de las bebidas energéticas al convertir las compras por impulso en elecciones de hidratación deliberadas, especialmente a medida que aumentan las preocupaciones sobre el sodio y la demanda de alternativas limpias, reduciendo el papel de las bebidas energéticas a nichos específicos de "alerta" dentro del panorama cambiante de las bebidas funcionales.

Las restricciones regulatorias sobre el contenido de cafeína y la verificación de edad limitan las ventas por impulso

Las restricciones regulatorias sobre el contenido de cafeína y la verificación de edad están impactando significativamente las ventas por impulso en el mercado de bebidas energéticas. Medidas como el límite de 180 mg de cafeína por porción de Health Canada y las declaraciones de precaución obligatorias vigentes a partir del 1 de enero de 2026, que destacan los riesgos cardiovasculares y neurológicos para los grupos vulnerables, están obligando a reformulaciones que diluyen la potencia del producto y reducen el atractivo premium. Al mismo tiempo, las prohibiciones en casi 100 municipios de Quebec sobre la venta de bebidas energéticas en centros recreativos e instalaciones públicas restringen el acceso para los consumidores más jóvenes, particularmente el grupo de edad de 15 a 24 años, donde el consumo de bebidas energéticas es prevalente. Estas restricciones han impulsado iniciativas de salud pública que abogan por la verificación de edad en el punto de venta en el comercio minorista, de manera similar a las regulaciones de alcohol y tabaco. En contraste, la ausencia de un límite de cafeína por parte de la FDA de Estados Unidos permite porciones que superan los 300 mg, creando discrepancias regulatorias que obligan a las marcas estadounidenses a reformular o retirar productos para el mercado canadiense, aumentando los costos de la cadena de suministro transfronteriza. Las discusiones emergentes a nivel estatal en Estados Unidos sobre la verificación de edad en el punto de venta podrían perturbar aún más las ventas en tiendas de conveniencia al agregar demoras en el proceso de pago, reduciendo las compras no planificadas durante las paradas para repostar o comer. Estos desafíos combinados —los límites canadienses de cafeína, las prohibiciones de lugares en Quebec, las regulaciones centradas en los jóvenes, la flexibilidad regulatoria de Estados Unidos y la potencial verificación de edad— están restringiendo colectivamente la dependencia del mercado en las ventas urbanas espontáneas. Los minoristas enfrentan el dilema de almacenar productos con bajo contenido de cafeína con ventas más lentas o limitar los surtidos para evitar los desafíos de verificación, restringiendo en última instancia las oportunidades de crecimiento para las marcas establecidas que navegan por paisajes regulatorios divergentes.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de bebida sin alcohol: las etiquetas limpias aceleran el segmento orgánico

Las bebidas energéticas tradicionales, lideradas por Red Bull y Monster Beverage, representaron el 42,21% de la participación de mercado en 2025. Sin embargo, estos actores establecidos están perdiendo terreno ante los competidores sin azúcar y orgánicos que atienden a los millennials y la Generación Z preocupados por la salud. Se proyecta que el segmento de bebidas energéticas naturales y orgánicas crezca a una CAGR del 4,86% hasta 2031, superando la tasa de crecimiento promedio del mercado del 3,09%. Este crecimiento está impulsado por el creciente escrutinio de los consumidores sobre las etiquetas de ingredientes, con preferencia por productos libres de colores artificiales, saborizantes y cafeína sintética. En respuesta a estas tendencias, GURU Organic Energy reformuló su línea de productos principal en 2024, incorporando ingredientes como té verde, guayusa, matcha, yerba mate y guaraná. Estos cambios, junto con las certificaciones USDA Organic y de Comercio Justo, permiten a GURU asegurar un espacio premium en los estantes en los canales minoristas de alimentos naturales. De manera similar, Runa Clean Energy aprovecha la guayusa, una hoja de acebo nativa de Ecuador, como fuente de 150 miligramos de cafeína. Con las certificaciones USDA Organic y de Comercio Justo, Runa se posiciona como una alternativa sostenible al café cultivado de manera convencional y a la cafeína sintética.

Paralelamente al auge de las ofertas orgánicas, las bebidas energéticas sin azúcar y bajas en calorías están captando participación de mercado al atraer a consumidores enfocados en la reducción de calorías en lugar de las certificaciones orgánicas. Más de la mitad de los nuevos lanzamientos de bebidas energéticas en 2024 incluyeron afirmaciones sin azúcar, lo que refleja este cambio en las preferencias de los consumidores. Mientras tanto, los concentrados de energía, como los formatos de 2 onzas popularizados por 5-Hour Energy, están experimentando un declive a medida que los consumidores optan cada vez más por latas listas para beber de mayor tamaño. Estos formatos más grandes ofrecen un mejor valor por miligramo de cafeína y se alinean con las tendencias de hidratación. Además, las bebidas energéticas híbridas que combinan energía con proteínas o electrolitos están creando segmentos de nicho. Sin embargo, estos productos carecen de la escala de distribución necesaria para competir con los líderes del mercado tradicional o sin azúcar.

Nota: Las participaciones de todos los segmentos individuales están disponibles al comprar el informe

Por tipo de envase: el metal domina, el vidrio gana protagonismo en el segmento premium

Las latas de metal representaron el 55,74% de la participación del mercado de envases en 2025, impulsadas por su reciclabilidad infinita y las eficiencias de la cadena de suministro. Estas eficiencias permiten a los fabricantes abastecerse de latas a nivel nacional, evitando los costos de flete asociados con el vidrio. El aluminio, cuando el contenido reciclado supera el 50%, demuestra una huella de carbono que es un 79% menor en consumo de energía y un 67% menor en emisiones de gases de efecto invernadero en comparación con el PET virgen. Este umbral se alinea con los compromisos de Coca-Cola, PepsiCo y Keurig Dr Pepper, respaldados por su iniciativa "Every Bottle Back" de USD 100 millones, que se centra en mejorar la infraestructura de reciclaje municipal. Mientras tanto, se proyecta que las botellas de vidrio crezcan a una CAGR del 5,01% hasta 2031, ya que las marcas premium aprovechan la pureza percibida y la sostenibilidad del vidrio para justificar precios minoristas entre un 20% y un 30% más altos que los equivalentes de aluminio.

Las botellas PET siguen siendo un formato de envase clave, particularmente para los tamaños de múltiples porciones en los clubes de mayoristas y los grandes distribuidores, donde los consumidores frecuentemente compran paquetes de 4 y 6 unidades para el consumo en el hogar. Coca-Cola HBC mantuvo el 100% de contenido de PET reciclado a lo largo de 2024 e implementó programas de reducción de peso, logrando una reducción del 15% en el uso de plástico por botella sin comprometer la integridad estructural. Formatos como los envases asépticos, los cartones Tetra Pak y las bolsas atienden aplicaciones de nicho, incluidas las porciones individuales y las bebidas energéticas para niños. Sin embargo, esta última categoría enfrenta desafíos regulatorios a medida que los gobiernos imponen restricciones al acceso a la cafeína para los menores. Los vasos desechables, comúnmente utilizados en los servicios de alimentación y los restaurantes de comida rápida, representan un segmento más pequeño del mercado de envases, pero están experimentando crecimiento. Esta tendencia está respaldada por iniciativas como la expansión de los menús de bebidas energéticas de Dunkin' para capturar la demanda de los consumidores en las horas de la tarde.

Por canal de distribución: el canal no presencial lidera, el canal presencial repunta

Los canales fuera del canal presencial, que comprenden supermercados, hipermercados, tiendas de conveniencia, tiendas especializadas y venta minorista en línea, representaron el 77,95% de la participación de mercado en 2025. Sin embargo, los puntos de venta del canal presencial, como bares, restaurantes, gimnasios, discotecas y complejos de entretenimiento, están experimentando un resurgimiento, creciendo a una CAGR del 5,88% hasta 2031. Este crecimiento está impulsado por la normalización del tráfico pospandémico y las iniciativas estratégicas de los operadores para combinar las bebidas energéticas con la comida, aumentando así el ticket promedio. Las tiendas de conveniencia han visto un aumento en las ventas de bebidas energéticas, pero las ventas en dólares han disminuido a medida que las ubicaciones suburbanas pierden tráfico ante las tiendas de descuento, los grandes distribuidores y los clubes de mayoristas. Las tiendas de descuento atraen a consumidores conscientes de la inflación que priorizan la asequibilidad sobre la lealtad a la marca, mientras que los clubes de mayoristas atraen a los hogares que compran paquetes múltiples para el consumo en el hogar. El comercio minorista en línea se está expandiendo rápidamente, particularmente en Canadá, donde la penetración del comercio electrónico para aperitivos y bebidas creció entre 2022 y 2024. Este crecimiento está respaldado por los servicios de entrega en el mismo día y los modelos de suscripción que fomentan las compras repetidas.

Los supermercados e hipermercados siguen siendo el segmento más grande fuera del canal presencial, ofreciendo una amplia variedad de marcas, sabores y tamaños de envase. Sin embargo, las bebidas energéticas de marca propia están ganando terreno a medida que minoristas como Walmart, Kroger y Costco introducen marcas propias con precios entre un 30% y un 40% más bajos que los equivalentes nacionales. Las tiendas especializadas, incluidos los minoristas de alimentos naturales y las tiendas de suplementos, se dirigen a los consumidores que buscan formulaciones orgánicas, de Comercio Justo y mejoradas con nootrópicos, que tienen un precio premium sobre los productos convencionales. El crecimiento del canal presencial se concentra en los gimnasios y centros de fitness urbanos, donde las bebidas energéticas se posicionan junto a los batidos de proteínas y los suplementos preentrenamiento. Los restaurantes de comida rápida también están capitalizando esta tendencia. Por ejemplo, Dunkin' lanzó su 'Sparkd' Energy en febrero de 2024 para competir con las alternativas embotelladas durante los períodos de desayuno y tarde. Los bares y discotecas, tradicionalmente dominados por los mezcladores de Red Bull y Jägermeister, están diversificando sus ofertas de bebidas energéticas para incluir opciones sin azúcar y orgánicas. Estas alternativas atienden a los clientes conscientes de la salud que evitan el jarabe de maíz de alta fructosa.

Nota: Las participaciones de todos los segmentos individuales están disponibles al comprar el informe

Por funcionalidad: la resistencia domina, la recuperación gana terreno

Las formulaciones de resistencia e impulso de energía representaron el 52,88% de la participación de mercado en 2025, impulsadas por ingredientes clave como la cafeína, la taurina, las vitaminas del grupo B y el guaraná. Estos componentes proporcionan alerta inmediata y resistencia sostenida, atendiendo las necesidades de los trabajadores por turnos, los estudiantes y los atletas. Se proyecta que el segmento de recuperación muscular crezca a una CAGR del 5,12% hasta 2031, impulsado por la inclusión de aminoácidos de cadena ramificada (L-leucina, L-isoleucina, L-valina), electrolitos (sodio, potasio, magnesio) e isolados de proteína. Estos ingredientes están diseñados para minimizar el daño muscular inducido por el ejercicio y acelerar la reposición de glucógeno, satisfaciendo las demandas de los consumidores conscientes del fitness.

Otras funcionalidades, como la mejora cognitiva, el apoyo inmunológico y la elevación del estado de ánimo, están ganando terreno a pesar de tener participaciones de mercado más pequeñas. Las marcas están integrando cada vez más adaptógenos (ashwagandha, rhodiola, ginseng) y nootrópicos (L-teanina, alfa-GPC, melena de león) en sus formulaciones, ofreciendo productos que combinan energía física con claridad mental. Una encuesta de 2024 reveló que los consumidores estadounidenses están priorizando la energía cerebral sostenida, lo que refleja una demanda creciente de soluciones que aborden tanto la fatiga física como la niebla cognitiva. HIBO Energy, lanzado en 2024, ejemplifica esta tendencia al combinar 140 miligramos de cafeína orgánica de cascara y té verde con ácido clorogénico y prebióticos, posicionándose en la intersección de la energía, la salud intestinal y el rendimiento mental. De manera similar, Celsius Holdings comercializa su línea insignia como una bebida de fitness que acelera el metabolismo a través de una mezcla patentada de extracto de té verde, guaraná, jengibre y cafeína. La marca aprovecha los respaldos de influenciadores de fitness y atletas de CrossFit, que amplían su narrativa enfocada en el rendimiento en plataformas como Instagram y TikTok. La CAGR del 5,12% del segmento de recuperación muscular se alinea con la demanda transversal del mercado de nutrición deportiva de Estados Unidos, donde los consumidores ya compran proteínas en polvo, suplementos preentrenamiento y mezclas de aminoácidos. Las bebidas energéticas se perciben cada vez más como una alternativa conveniente y lista para beber (RTD), consolidando múltiples beneficios funcionales en una sola unidad de mantenimiento de existencias (SKU).

Análisis geográfico

En 2025, Estados Unidos capturó el 91,73% de los ingresos del mercado de bebidas energéticas de América del Norte, impulsado por las tendencias de premiumización a medida que los consumidores optaban cada vez más por variantes sin azúcar y orgánicas. Red Bull y Monster Beverage representaron conjuntamente poco más de la mitad de las ventas en dólares de Estados Unidos durante el año, aunque su participación de mercado combinada ha disminuido desde los picos históricos. Este cambio refleja la creciente influencia de competidores como Celsius, Alani Nu y las marcas de etiqueta propia, que han expandido su presencia en tiendas de conveniencia, grandes distribuidores y tiendas de descuento. Celsius Holdings reportó un crecimiento de ingresos del 84% interanual en el segundo trimestre de 2025, impulsado por su alianza de distribución con PepsiCo y campañas en redes sociales dirigidas que posicionan la marca como una alternativa orientada al fitness frente a las bebidas energéticas tradicionales. La madurez del mercado estadounidense es evidente en la diversificación de los canales minoristas. Las tiendas de descuento y los grandes distribuidores experimentaron crecimiento, mientras que las tiendas de conveniencia tradicionales registraron un declive, lo que indica una preferencia del consumidor por la optimización del precio y la variedad de productos sobre la proximidad. Además, casi un tercio de los adolescentes estadounidenses de entre 12 y 17 años consume regularmente bebidas energéticas, según el Instituto Nacional de Salud (NIH). Esto convierte a las bebidas energéticas en el segundo suplemento dietético más popular después de los multivitamínicos, lo que ha provocado debates a nivel estatal sobre restricciones de edad y etiquetado de cafeína. Sin embargo, no se ha promulgado legislación federal al respecto hasta 2025.

Se proyecta que el mercado de bebidas energéticas de Canadá crezca a una CAGR del 5,78% hasta 2031, casi el doble del promedio continental. Los millennials urbanos en ciudades como Toronto, Montreal y Vancouver están impulsando este crecimiento al priorizar las formulaciones de etiqueta limpia sobre las opciones tradicionales con alto contenido de azúcar. En Quebec, el consumo de bebidas energéticas entre los residentes de entre 20 y 34 años ha aumentado, con incrementos tanto en el consumo diario como semanal. Entre los jóvenes de Quebec de entre 15 y 24 años, una proporción significativa ha probado las bebidas energéticas, con la mitad consumiéndolas varias veces al año. Los próximos cambios regulatorios de Health Canada, vigentes a partir del 1 de enero de 2026, introducirán un límite de 180 miligramos de cafeína y nuevos requisitos de etiquetado para los alimentos suplementados. Estas regulaciones pueden retrasar los lanzamientos de productos debido al ciclo de reformulación, pero también crean oportunidades para las marcas que adopten proactivamente las etiquetas limpias y los ingredientes funcionales. Mientras tanto, el comercio electrónico está transformando el mercado canadiense de aperitivos y bebidas. El crecimiento de los servicios de entrega en el mismo día y los modelos de suscripción está impulsando las compras repetidas, favoreciendo a las marcas nativas digitales como GURU y Yerbaé frente a los actores consolidados que dependen de la distribución en tiendas físicas.

En México, el mercado de bebidas energéticas está en expansión, pero los desafíos regulatorios están limitando su potencial de crecimiento. El 29 de marzo de 2025 se implementó una prohibición nacional de bebidas con cafeína en las escuelas. Además, se ha aprobado legislación que prohíbe la venta a menores de 18 años, con multas de hasta MX 226.280 (aproximadamente USD 13.300). Estas medidas limitan las compras por impulso entre los adolescentes, un grupo demográfico clave para el consumo de prueba. Además, las etiquetas de advertencia obligatorias en el frente del envase ahora requieren sellos octogonales negros en los productos que superan los umbrales de azúcar, sodio, grasas saturadas y calorías. Esto ha impulsado los esfuerzos de reformulación hacia edulcorantes no nutritivos y ha contribuido a un declive en las compras de bebidas endulzadas con azúcar, particularmente en los mercados públicos y las tiendas pequeñas. El resto de América del Norte, compuesto por mercados y territorios más pequeños, contribuye marginalmente a los ingresos regionales. Sin embargo, estas áreas presentan oportunidades de espacio en blanco para las marcas que buscan ventajas de pioneros en geografías menos competitivas en comparación con Estados Unidos, Canadá y México.

Panorama competitivo

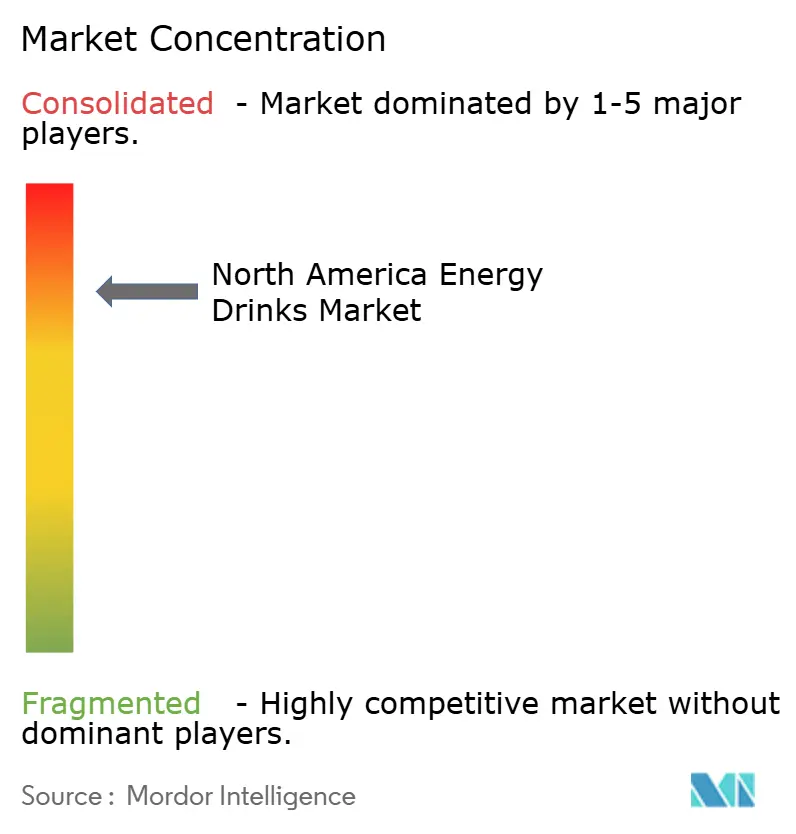

El mercado de bebidas energéticas de América del Norte registra una alta consolidación, lo que indica que un puñado de corporaciones multinacionales —PepsiCo, The Coca-Cola Company, Red Bull, Monster Beverage y Keurig Dr Pepper— controlan la mayoría de las redes de distribución, los presupuestos promocionales y el espacio en los estantes de las tiendas de conveniencia, los supermercados y los grandes distribuidores. La consolidación estratégica ha ganado impulso en 2024-2025, con actores establecidos que adquieren marcas emergentes para acceder a los consumidores de la Generación Z y mejorar la experiencia funcional. Por ejemplo, la adquisición por parte de Keurig Dr Pepper de una participación del 60% en Ghost Energy por USD 990 millones en octubre de 2024, con una opción para adquirir el resto antes de 2028, destaca la preferencia por ampliar el alcance de distribución a través de adquisiciones en lugar del crecimiento orgánico. De manera similar, la alianza de PepsiCo con Celsius Holdings en septiembre de 2025 consolidó marcas como Celsius, Alani Nu y Rockstar bajo un mismo paraguas, aumentando su participación al 11% por USD 585 millones. Además, la adquisición de un co-fabricante por parte de Celsius por USD 75 millones en noviembre de 2024 subraya la creciente necesidad de integración vertical, especialmente a medida que los fabricantes por contrato enfrentan desafíos para satisfacer la demanda de variantes sin azúcar y orgánicas. Estos desarrollos subrayan cómo los líderes del mercado aprovechan la escala para acelerar el crecimiento, creando barreras significativas para las marcas más pequeñas e independientes que dependen de la financiación externa.

Las oportunidades de diferenciación se encuentran en nichos emergentes como la mejora cognitiva, la recuperación muscular y el envasado sostenible, donde la demanda supera la capacidad de los actores dominantes para innovar en una categoría de cafeína que se ha vuelto una materia prima. Los nootrópicos, incluidos la L-teanina, la alfa-GPC y la melena de león, permiten precios premium al ofrecer beneficios cognitivos sustentados, como lo demuestra el nooLVL de Nutrition21, respaldado por ensayos revisados por pares y que evita las preocupaciones relacionadas con los medicamentos de la FDA. Las mezclas de recuperación muscular que incluyen BCAA y electrolitos están ganando terreno, posicionando las bebidas energéticas como alternativas listas para beber (RTD) a los polvos y suplementos preentrenamiento, particularmente entre los consumidores de nutrición deportiva de Estados Unidos. Prime Hydration, impulsada por el alcance de influencia de Logan Paul y KSI, quienes tienen colectivamente 40 millones de suscriptores en YouTube, disrumpió el mercado asegurando la exclusividad en Walmart y convirtiéndose en el principal vendedor de hidratación de 2023, superando brevemente a Gatorade. Estas tendencias destacan el potencial de los actores ágiles para capitalizar la superposición funcional y las estrategias minoristas dirigidas.

Las ofertas de marca propia en los principales minoristas como Walmart, Kroger y Costco también están transformando el panorama competitivo. Con precios entre un 30% y un 40% más bajos que las marcas nacionales, estos productos están atrayendo a los compradores conscientes de la inflación y erosionando la lealtad a la marca en todos los niveles de precios. Este cambio representa un desafío para los portafolios consolidados que son más lentos para adaptarse más allá de sus ofertas principales basadas en estimulantes. A medida que el mercado evoluciona, las empresas que pueden adaptarse rápidamente a las demandas de los consumidores de productos multifuncionales y soluciones sostenibles están mejor posicionadas para capturar el crecimiento en estos segmentos emergentes.

Líderes de la industria de bebidas energéticas de América del Norte

Red Bull GmbH

Monster Beverage Corp.

PepsiCo, Inc.

The Coca-Cola Company

Celsius Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Grupo Jumex y AriZona Beverages USA LLC ampliaron su alianza mediante la introducción de Jumex Energy, una nueva línea de bebidas energéticas. Estas bebidas combinan las mezclas de néctares de frutas de Jumex con una formulación potenciadora del rendimiento. La línea de productos incluyó sabores de Mango y Fresa ligeramente carbonatados, cada uno con 150 mg de cafeína. Además, las bebidas fueron enriquecidas con vitaminas C, B5, B6, B12 y una mezcla de taurina, guaraná y ginseng.

- Julio de 2025: O'Neill Vintners & Distillers presentó Catalyst, una bebida energética diseñada para consumidores conscientes de la salud. Catalyst ofrece 120 mg de cafeína, 10 calorías y no contiene azúcar, edulcorantes artificiales, colores ni sabores artificiales. Su fórmula avanzada incorpora nootrópicos premium para mejorar el enfoque y el rendimiento cognitivo. Además, incluía cafeína de origen vegetal y vitaminas B12 y B6, que apoyaban el metabolismo y la producción natural de energía.

- Mayo de 2025: Anheuser-Busch y 1st Phorm introdujeron recientemente su línea de bebidas energéticas, Phorm Energy, en todo Estados Unidos. La línea de productos presentó cuatro sabores distintos: Screamin' Freedom, Blue Blitz, Orange Fury y Grape Smash. Estas bebidas incorporaron cafeína natural derivada del té verde, electrolitos para apoyar la hidratación y una mezcla de ingredientes formulada para mejorar el enfoque mental. Además, las bebidas no contenían azúcar ni sabores artificiales.

Alcance del informe del mercado de bebidas energéticas de América del Norte

El informe del mercado de bebidas energéticas de América del Norte está segmentado por tipo de bebida sin alcohol (tradicional, sin azúcar o baja en calorías, natural/orgánica, concentrados de energía, otros), tipo de envase (botellas PET, botellas de vidrio, lata de metal, envases asépticos, vasos desechables), canal de distribución (canal presencial, canal no presencial), funcionalidad (resistencia/impulso de energía, recuperación muscular, otros) y geografía (Estados Unidos, Canadá, México, resto de América del Norte). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Bebidas energéticas tradicionales |

| Bebidas energéticas sin azúcar o bajas en calorías |

| Bebidas energéticas naturales/orgánicas |

| Concentrados de energía |

| Otras bebidas energéticas |

| Botellas PET |

| Botellas de vidrio |

| Lata de metal |

| Envases asépticos (tetra pak, cartones, bolsas) |

| Vasos desechables |

| Canal presencial | |

| Canal no presencial | Supermercado/Hipermercado |

| Tiendas de conveniencia | |

| Tiendas especializadas | |

| Venta minorista en línea | |

| Otros canales de distribución |

| Resistencia/impulso de energía |

| Recuperación muscular |

| Otros |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por tipo de bebida sin alcohol | Bebidas energéticas tradicionales | |

| Bebidas energéticas sin azúcar o bajas en calorías | ||

| Bebidas energéticas naturales/orgánicas | ||

| Concentrados de energía | ||

| Otras bebidas energéticas | ||

| Por tipo de envase | Botellas PET | |

| Botellas de vidrio | ||

| Lata de metal | ||

| Envases asépticos (tetra pak, cartones, bolsas) | ||

| Vasos desechables | ||

| Por canal de distribución | Canal presencial | |

| Canal no presencial | Supermercado/Hipermercado | |

| Tiendas de conveniencia | ||

| Tiendas especializadas | ||

| Venta minorista en línea | ||

| Otros canales de distribución | ||

| Por funcionalidad | Resistencia/impulso de energía | |

| Recuperación muscular | ||

| Otros | ||

| Por país | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Definición de mercado

- Bebidas sin alcohol carbonatadas (CSDs) - Las bebidas sin alcohol carbonatadas (CSDs) son bebidas no alcohólicas que están carbonatadas y generalmente aromatizadas, que contienen dióxido de carbono disuelto para crear efervescencia. Estas bebidas comúnmente incluyen cola, lima-limón, naranja y varios refrescos con sabor a frutas. Se comercializan en latas, botellas o dispensadores de fuente.

- Jugos - Hemos considerado los jugos envasados, que abarcan las bebidas no alcohólicas derivadas de frutas, verduras o una combinación de ambas, procesadas y selladas en varios formatos de envase, como botellas, cartones o bolsas. Excluyendo los jugos frescos, este segmento de mercado involucra jugos preparados y conservados comercialmente, a menudo con conservantes y sabores añadidos.

- Té listo para beber (RTD) y café listo para beber (RTD) - El té listo para beber (RTD) y el café listo para beber (RTD) son bebidas no alcohólicas preenvasadas, elaboradas y preparadas para el consumo sin dilución adicional. El té RTD generalmente incluye varias variedades de té, infundidas con sabores y edulcorantes, y viene en botellas, latas o cartones. De manera similar, el café RTD involucra formulaciones de café preelaborado, a menudo mezclado con leche, azúcar o aromatizantes, y está convenientemente envasado para el consumo sobre la marcha.

- Bebidas energéticas - Las bebidas energéticas son bebidas no alcohólicas formuladas para proporcionar un rápido impulso de energía y estado de alerta. Por su parte, las bebidas deportivas son bebidas diseñadas para hidratar y reponer electrolitos, especialmente después de la actividad física, el ejercicio o la actividad intensa

| Palabra clave | Definición |

|---|---|

| Bebidas sin alcohol carbonatadas | Las bebidas sin alcohol carbonatadas (CSDs) son una combinación de agua carbonatada y aromatizantes, endulzadas con azúcar o edulcorantes sin azúcar. |

| Cola estándar | La cola estándar se define como el sabor original del refresco de cola. |

| Cola dietética | Un refresco a base de cola que no contiene o contiene cantidades bajas de azúcar |

| Bebidas carbonatadas con sabor a fruta | Una bebida carbonatada preparada a partir de jugo de fruta/sabor a fruta con agua carbonatada y que contiene azúcar, dextrosa, azúcar invertido o glucosa líquida, solos o en combinación. Puede contener aceite de cáscara y esencias de frutas. |

| Jugo | El jugo es una bebida elaborada a partir de la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Jugo 100% | Jugo de fruta/verdura elaborado a partir de fruta en forma de su jugo sin agua añadida para aumentar el volumen. No está permitido añadir azúcares, edulcorantes, conservantes, aromatizantes o colorantes al jugo de fruta. |

| Bebidas de jugo (hasta el 24% de jugo) | Bebidas de jugo de fruta/verdura con hasta un 24% de extracto de fruta/verdura. |

| Néctares (25-99% de jugo) | Jugos que pueden tener entre un 25% y un 99% de fruta, con los límites legales mínimos definidos según el tipo de fruta |

| Concentrados de jugo | Los concentrados de jugo son aquellas formas de jugos en las que se elimina la mayor parte del líquido, dando como resultado un producto espeso y almibarado conocido como concentrado de jugo. |

| Café listo para beber (RTD) | Bebidas de café envasadas que se venden en forma preparada y están listas para el consumo en el momento de la compra. |

| Café helado | El café helado es una versión fría del café, generalmente una combinación de espresso caliente y leche con hielo añadido. |

| Café de extracción en frío | El café de extracción en frío, también llamado extracción en agua fría o prensado en frío, se elabora remojando café molido en agua a temperatura ambiente durante varias horas. |

| Té listo para beber (RTD) | El té listo para beber (RTD) es un producto de té envasado listo para el consumo inmediato sin necesidad de preparación o infusión |

| Té helado | El té helado es una bebida elaborada con té sin leche pero con azúcar y a veces aromatizantes de frutas, consumida fría. |

| Té verde | El té verde es una bebida de té que promueve el estado de alerta mental, alivia los síntomas digestivos y favorece la pérdida de peso. |

| Té de hierbas | Las bebidas de té de hierbas se elaboran a partir de la infusión o decocción de hierbas, especias u otros materiales vegetales en agua caliente. |

| Bebida energética | Un tipo de bebida que contiene compuestos estimulantes, generalmente cafeína, y que se comercializa como proveedora de estimulación mental y física. Pueden ser carbonatadas o no, y también pueden contener azúcar, otros edulcorantes o extractos herbales, entre numerosos ingredientes posibles. |

| Bebidas energéticas sin azúcar o bajas en calorías | Las bebidas energéticas sin azúcar o bajas en calorías son bebidas energéticas sin azúcar, edulcoradas artificialmente, con pocas o ninguna caloría. |

| Bebida energética tradicional | Las bebidas energéticas tradicionales son refrescos funcionales que contienen ingredientes diseñados para aumentar la energía del consumidor. |

| Bebidas energéticas naturales/orgánicas | Las bebidas energéticas naturales/orgánicas son bebidas energéticas libres de edulcorantes artificiales y colorantes sintéticos. En cambio, contienen ingredientes de origen natural como el té verde, la yerba mate y los extractos botánicos. |

| Concentrados de energía | Una pequeña pero altamente concentrada bebida energética que contiene grandes cantidades de cafeína y/u otros estimulantes. La cantidad es comparativamente menor en comparación con las bebidas energéticas. |

| Bebida deportiva | Las bebidas deportivas son bebidas diseñadas específicamente para el suministro rápido de líquidos, carbohidratos y electrolitos antes, durante o después del ejercicio. |

| Isotónica | Las bebidas isotónicas contienen concentraciones similares de sal y azúcar a las del cuerpo humano, y están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio pero con un aumento de carbohidratos. |

| Hipertónica | Las bebidas hipertónicas tienen una mayor concentración de sal y azúcar que el cuerpo humano. Se consumen mejor después del ejercicio, ya que es importante reponer rápidamente los niveles de glucógeno después del ejercicio. |

| Hipotónica | Las bebidas hipotónicas están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio. Tienen un contenido muy bajo de carbohidratos y una concentración menor de sal y azúcar que el cuerpo humano. |

| Agua enriquecida con electrolitos | El agua con electrolitos es agua infundida con minerales cargados eléctricamente, como sodio, potasio, calcio y magnesio. |

| Bebidas deportivas a base de proteínas | Las bebidas deportivas a base de proteínas son aquellas bebidas deportivas que tienen proteína añadida para mejorar el rendimiento y reducir la degradación de proteínas musculares. |

| Canal presencial | El canal presencial se refiere a los lugares que venden bebidas para su consumo inmediato en el establecimiento, como bares, restaurantes y pubs |

| Canal no presencial | El canal no presencial generalmente se refiere a lugares como tiendas de licores, supermercados y otros lugares donde no se consume la bebida de inmediato. |

| Tienda de conveniencia | Un negocio minorista que ofrece al público una ubicación conveniente para comprar rápidamente una amplia variedad de productos y servicios de consumo, generalmente alimentos y gasolina. |

| Tienda especializada | Una tienda especializada es un establecimiento que ofrece una amplia variedad de marcas, estilos o modelos dentro de una categoría de productos relativamente estrecha |

| Venta minorista en línea | La venta minorista en línea es un tipo de comercio electrónico mediante el cual una empresa vende bienes o servicios directamente a los consumidores desde un sitio web. |

| Envase aséptico | El envasado aséptico se refiere al llenado de un producto frío y estéril comercialmente bajo condiciones estériles en un recipiente y cierre preesterilizado bajo condiciones estériles para formar un sello que excluye eficazmente a los microorganismos. Estos incluyen tetra packs, cartones, bolsas, etc. |

| Botella PET | Botella PET significa una botella fabricada de tereftalato de polietileno. |

| Latas de metal | Recipientes metálicos fabricados de aluminio o acero recubierto de estaño o zinc, que se utilizan comúnmente para envasar alimentos, bebidas u otros productos. |

| Vasos desechables | Vaso desechable significa un vaso u otro recipiente diseñado para un solo uso para servir bebidas, como agua, bebidas frías, bebidas calientes y bebidas alcohólicas. |

| Generación Z | Una forma de referirse al grupo de personas que nacieron a finales de la década de 1990 y principios de la década de 2000. |

| Millennial | Cualquier persona nacida entre 1981 y 1996 (con edades comprendidas entre los 23 y los 38 años en 2019) es considerada un millennial |

| Taurina | La taurina es un aminoácido que apoya la salud inmunológica y la función del sistema nervioso. |

| Bares y pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en el establecimiento. |

| Cafetería | Es un establecimiento de servicio de alimentos que sirve refrigerios (principalmente café) y comidas ligeras. |

| Sobre la marcha | Significa hacer/tratar mientras se está ocupado con algo y sin desviar los planes para acomodarse. |

| Penetración de internet | La tasa de penetración de internet corresponde al porcentaje de la población total de un país o región determinado que utiliza internet. |

| Máquina expendedora | Una máquina que distribuye artículos pequeños como alimentos, bebidas o cigarrillos cuando se inserta una moneda o un token |

| Tienda de descuento | Una tienda de descuento ofrece un formato minorista en el que los productos se venden a precios que son, en principio, más bajos que un "precio minorista completo" real o supuesto. Las tiendas de descuento se basan en la compra al por mayor y la distribución eficiente para mantener bajos los costos. |

| Etiqueta limpia | La etiqueta limpia en el mercado de bebidas se refiere a las bebidas elaboradas con pocos ingredientes de origen natural y que no están o están mínimamente procesadas. |

| Cafeína | Un compuesto alcaloide que es un estimulante del sistema nervioso central. Se utiliza principalmente de manera recreativa como potenciador cognitivo leve para aumentar el estado de alerta y el rendimiento atencional. |

| Deporte extremo | Los deportes de acción, deportes de aventura o deportes extremos son actividades percibidas como que implican un alto grado de riesgo. |

| Entrenamiento en intervalos de alta intensidad | Incorpora varias rondas que alternan entre varios minutos de movimientos de alta intensidad para aumentar significativamente la frecuencia cardíaca a al menos el 80% de la frecuencia cardíaca máxima, seguidos de períodos cortos de movimientos de menor intensidad. |

| Vida útil | El período de tiempo durante el cual un artículo permanece utilizable, apto para el consumo o vendible. |

| Refresco de crema | El refresco de crema es un refresco dulce. Generalmente aromatizado con vainilla y basado en el sabor de un flotante de helado |

| Cerveza de raíz | La cerveza de raíz es un refresco dulce de América del Norte, elaborado tradicionalmente con la corteza de la raíz del árbol Sassafras albidum o la vid de Smilax ornata como sabor principal. La cerveza de raíz es típicamente, aunque no exclusivamente, no alcohólica, sin cafeína, dulce y carbonatada. |

| Refresco de vainilla | Un refresco carbonatado aromatizado con vainilla. |

| Sin lácteos | Un producto que no contiene ninguna leche ni productos lácteos de vacas, ovejas o cabras. |

| Bebidas energéticas sin cafeína | Las bebidas energéticas sin cafeína se basan en otros ingredientes para aumentar la energía. Las opciones populares incluyen aminoácidos, vitaminas del grupo B y electrolitos. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción