Tamaño y Participación del Mercado de Mezcal de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

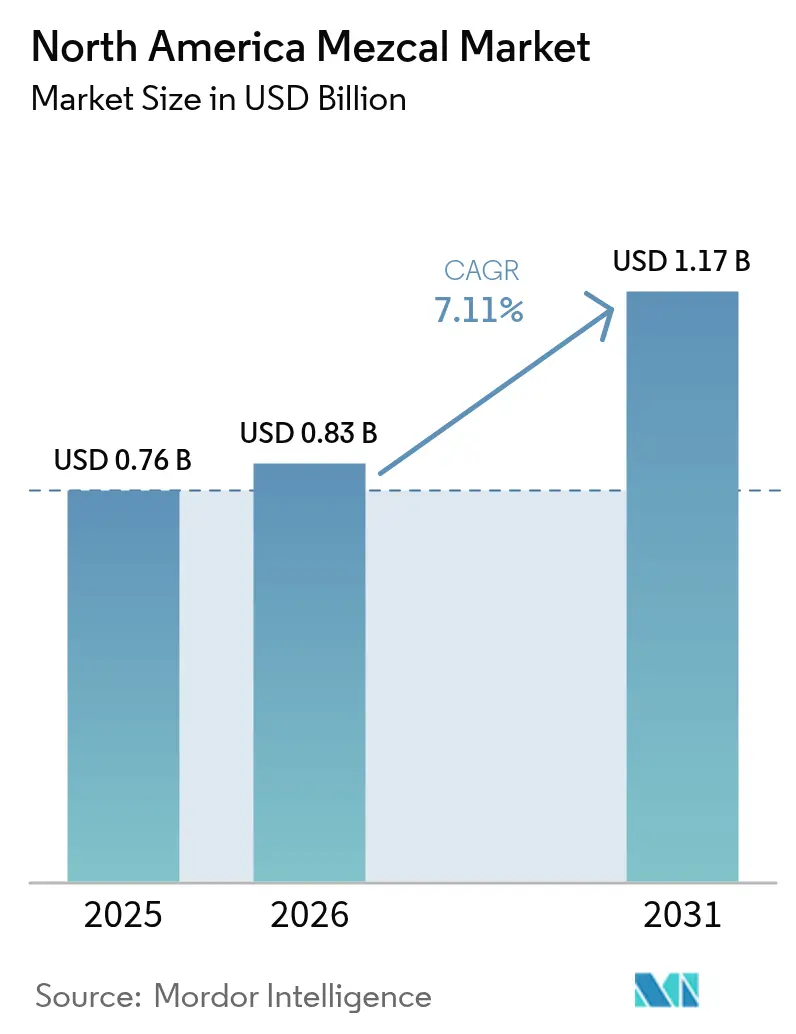

| Tamaño del mercado en el año base (2025) | 0.76 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.11% CAGR |

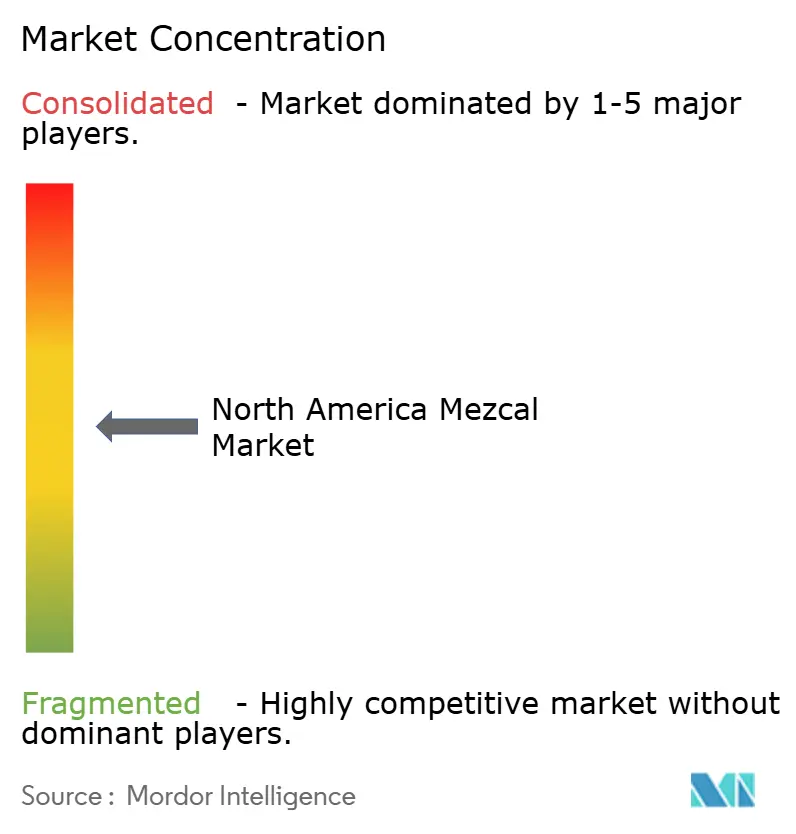

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mezcal de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de mezcal de América del Norte aumente de USD 0,83 mil millones en 2026 a USD 1,17 mil millones en 2031, creciendo a una CAGR del 7,11% durante 2026-2031. La vibrante cultura de cócteles de la región, el descubrimiento impulsado por el turismo y la premiumización sostenida han ayudado al mezcal a superar a la categoría general de bebidas espirituosas. Las expresiones súper premium están añadiendo valor incremental a medida que los consumidores millennials y de la Generación Z se inclinan hacia productos con una procedencia clara y narrativas artesanales. Los distribuidores estadounidenses informan que las botellas de edición limitada con precios superiores a USD 80 se agotan en menos de seis semanas, mientras que los SKU de precio masivo mantienen su velocidad en los canales de supermercados y tiendas de conveniencia. Las adquisiciones multinacionales han aumentado la visibilidad de las marcas y el gasto en marketing, reduciendo la brecha con el tequila en el punto de venta. La expansión de la distribución hacia el comercio electrónico y las tiendas especializadas está democratizando aún más el acceso, especialmente en ciudades secundarias de Estados Unidos donde la presencia en estantes era mínima antes de 2024.

Conclusiones Clave del Informe

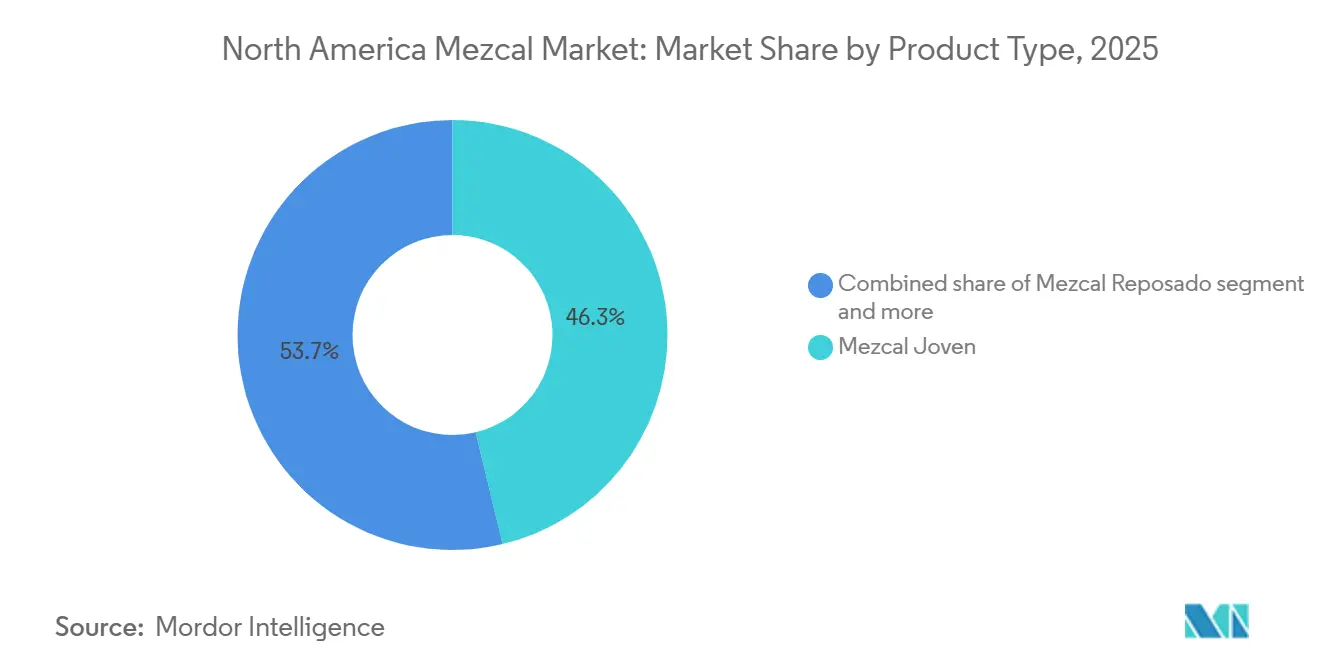

- Por tipo de producto, el Mezcal Joven representó el 46,27% de la participación del mercado de mezcal de América del Norte en 2025, mientras que se proyecta que el Mezcal Reposado crezca a una CAGR del 8,93% hasta 2031.

- Por método de producción, el mezcal artesanal representó el 65,84% del tamaño del mercado de mezcal de América del Norte en 2025; el formato ancestral avanza a una CAGR del 8,38% en el mismo período.

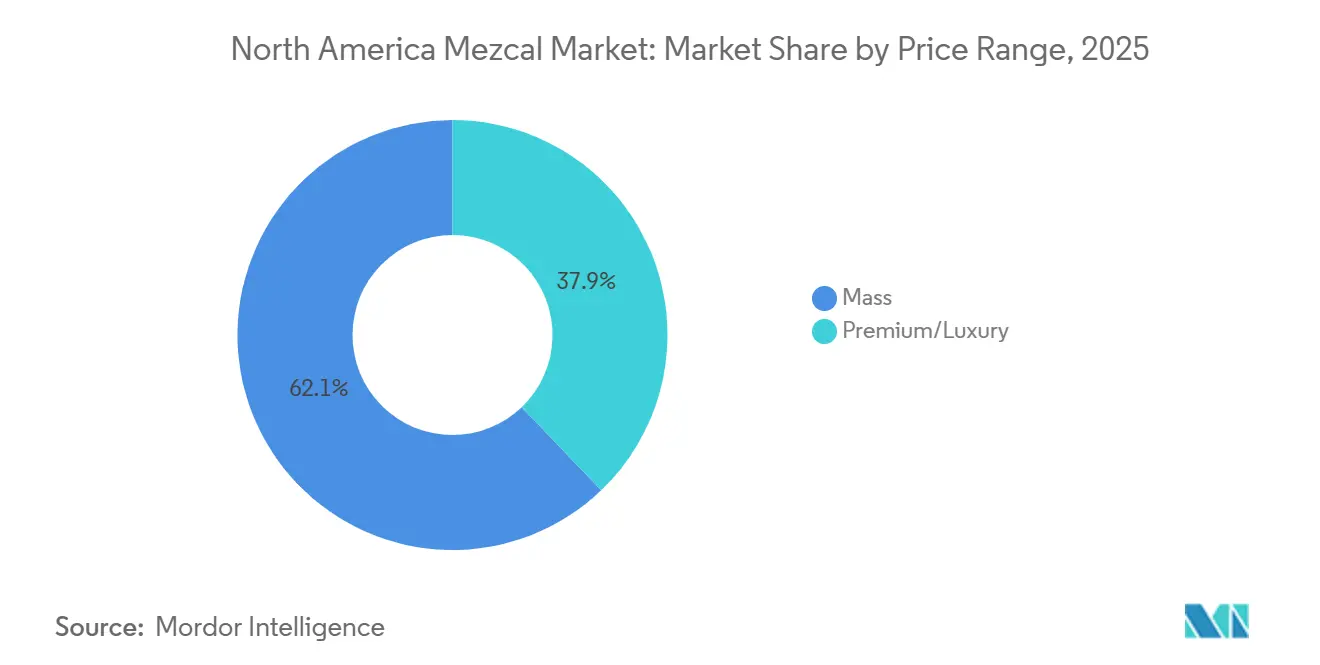

- Por rango de precio, el segmento Premium/Lujo capturó el 37,85% del valor de 2025 y se prevé que se expanda a una CAGR del 9,17% hasta 2031.

- Por canal de distribución, el canal off-trade representó el 68,54% de los ingresos en 2025, mientras que el canal on-trade es el de mayor crecimiento con un 7,94% hasta 2031.

- Por geografía, Estados Unidos tuvo una participación del 73,13% del mercado de mezcal de América del Norte en 2025, y se espera que México registre la CAGR más alta del 8,07% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mezcal de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente preferencia del consumidor por bebidas espirituosas premium y artesanales | +1.9% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Creciente popularidad de los cócteles artesanales y la cultura de la mixología | +1.6% | Centros urbanos de EE. UU., áreas metropolitanas de Canadá, Ciudad de México | Corto plazo (≤ 2 años) |

| Mayor apreciación de los productos auténticos e impulsados por el patrimonio cultural | +1.3% | Toda América del Norte | Largo plazo (≥ 4 años) |

| El turismo del mezcal y el descubrimiento experiencial impulsan la demanda | +0.9% | México, con repercusión en EE. UU. y Canadá | Mediano plazo (2-4 años) |

| Creciente interés en perfiles de sabor únicos y complejos | +1.0% | Entusiastas artesanales de EE. UU., consumidores premium de Canadá | Mediano plazo (2-4 años) |

| Expansión de la distribución a través de canales minoristas y on-trade | +1.5% | EE. UU., Canadá, México | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia del Consumidor por Bebidas Espirituosas Premium y Artesanales

La ola de premiumización que está transformando el consumo de bebidas espirituosas en América del Norte está beneficiando de manera desproporcionada al mezcal, ya que los consumidores destinan su gasto discrecional hacia productos con procedencia transparente y narrativas artesanales. Se prevé que el mezcal súper premium crezca aproximadamente un 16% anual durante los próximos 5 años, más del doble de la CAGR general del mercado, con Estados Unidos representando el 86% del volumen global de mezcal súper premium, según Bacardi[1]Fuente: Bacardi Limited, "Informe de Tendencias en Cócteles 2024," bacardilimited.com . Esta dinámica refleja la categoría más amplia de tequila y mezcal, que registró USD 6.700 millones en ventas minoristas en EE. UU. durante 2024, un aumento del 2,9%, convirtiéndola en el único segmento importante de bebidas espirituosas en registrar un crecimiento positivo en un mercado general estancado, según el Consejo Regulador de Bebidas Espirituosas Destiladas de los Estados Unidos. El tequila y el mezcal de alta gama se han expandido un 1.270% desde 2003, mientras que las variantes súper premium aumentaron un 1.500%, lo que subraya un cambio estructural en el que el precio se convierte en una señal de calidad en lugar de una barrera, según el Consejo Regulador de Bebidas Espirituosas Destiladas de los Estados Unidos. La disposición a pagar precios premium es particularmente pronunciada entre los grupos millennials y de la Generación Z, quienes priorizan la autenticidad y las afirmaciones de sostenibilidad sobre el legado de la marca, creando una apertura para que los productores artesanales más pequeños compitan en narrativa y diferenciación de terruño.

Creciente Popularidad de los Cócteles Artesanales y la Cultura de la Mixología

La complejidad ahumada y la variabilidad regional del mezcal lo han convertido en un elemento fundamental de la mixología contemporánea, con el 39% de los bartenders a nivel mundial y el 48% de los bartenders latinoamericanos identificándolo como la bebida espirituosa principal para "elevar" los cócteles en 2024, según la encuesta anual de tendencias de Bacardi. Este respaldo profesional se traduce en velocidad en el canal on-premise, ya que el 63% de los bartenders expresan interés en ampliar el uso del mezcal, impulsando la prueba entre consumidores que quizás no compren una botella completa para consumo en el hogar. El canal on-trade está creciendo a una CAGR del 7,94% hasta 2031, superando al mercado general de bebidas espirituosas, ya que la recuperación pospandémica de la restauración y la vida nocturna sostiene el tráfico de clientes en los centros urbanos, donde los programas de cócteles artesanales justifican precios premium. Los cócteles listos para beber, que aumentaron un 16,5% hasta USD 3.300 millones en 2024 y ahora representan el 14,2% del mercado de bebidas espirituosas de EE. UU., están comenzando a incorporar mezcal a medida que las marcas buscan diferenciarse más allá de las bases de vodka y tequila, según el Consejo Regulador de Bebidas Espirituosas Destiladas de los Estados Unidos[2]Fuente: Consejo Regulador de Bebidas Espirituosas Destiladas, "Datos de la Industria de Bebidas Espirituosas de EE. UU.," distilledspirits.org. Los formatos en lata dominan el segmento de listos para beber con una participación del 79,8%, ofreciendo un camino escalable para que los productores de mezcal lleguen a los compradores de tiendas de conveniencia que priorizan la portabilidad y el control de porciones.

Mayor Apreciación de los Productos Auténticos e Impulsados por el Patrimonio Cultural

La denominación de origen (DO) del mezcal y sus métodos de producción artesanal, que a menudo implican destilación en pequeños lotes en ollas de barro o alambiques de cobre, cosecha de agave silvestre y recetas familiares multigeneracionales, resuenan con los consumidores que buscan productos que encarnen el patrimonio cultural y resistan la industrialización. El Consejo Regulador del Mezcal (CRM) hace cumplir las normas NOM-070 que delimitan tres categorías de producción: Artesanal (65,84% de participación de mercado en 2025), Ancestral (de mayor crecimiento con una CAGR del 8,38%) e Industrial, con los formatos Artesanal y Ancestral que exigen primas de precio del 30-50% sobre las variantes industriales[3]Fuente: Consejo Regulador del Mezcal, "Normas NOM-070," crm.org.mx. Este marco regulatorio funciona tanto como mecanismo de garantía de calidad como activo de marketing, ya que las etiquetas de certificación señalan autenticidad a los compradores que navegan por un estante saturado. La narrativa del patrimonio se amplifica con el turismo del mezcal, donde las visitas a destilerías en Oaxaca y las regiones circundantes permiten a los consumidores presenciar la producción de primera mano; las llegadas de turistas internacionales a México aumentaron un 6,8% hasta 19,4 millones durante enero-mayo de 2025, con un gasto que alcanzó USD 15.900 millones, según Datatur México. Estos puntos de contacto experienciales convierten a los turistas ocasionales en defensores de la marca que regresan a casa y buscan las etiquetas específicas que encontraron, creando un ciclo virtuoso de descubrimiento y compra repetida.

El Turismo del Mezcal y el Descubrimiento Experiencial Impulsan la Demanda

La intersección entre los viajes y la educación sobre bebidas espirituosas está demostrando ser un poderoso impulsor de la demanda, ya que las regiones productoras de mezcal en Oaxaca, Guerrero y Durango desarrollan infraestructura turística que posiciona las visitas a destilerías como experiencias culturales en lugar de simples recorridos por fábricas. Las llegadas internacionales a México aumentaron un 6,8% interanual durante enero-mayo de 2025, con pasajeros aéreos de EE. UU. aumentando un 4,2% hasta 6,1 millones y las llegadas canadienses aumentando un 11,6% hasta 1,6 millones, según Datatur México. El gasto promedio por visitante alcanzó USD 404,40, lo que refleja un grupo dispuesto a destinar presupuestos hacia experiencias premium, incluidas degustaciones guiadas, recorridos por palenques (destilerías) y excursiones a campos de agave, según Datatur México. Este descubrimiento experiencial se traduce en comportamiento de compra posterior al viaje: los viajeros que regresan a Estados Unidos y Canadá buscan replicar la experiencia sensorial, a menudo inclinándose hacia las marcas específicas que probaron. El fenómeno es particularmente pronunciado en tiendas especializadas de licores y canales de venta directa al consumidor, donde el personal puede proporcionar notas de cata e historias de procedencia que reflejan la narrativa in situ.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complejidad regulatoria y de certificación | -0.5% | México (cumplimiento de producción), Estados Unidos y Canadá (documentación de importación) | Largo plazo (≥ 4 años) |

| Altos costos de producción y logística | -0.7% | México (producción), Estados Unidos y Canadá (importación y distribución) | Mediano plazo (2-4 años) |

| Volatilidad en el suministro y los precios del agave | -0.8% | México (producción primaria), con repercusión en los precios de América del Norte | Corto plazo (≤ 2 años) |

| Precios premium que limitan la penetración en el mercado masivo | -0.6% | Estados Unidos y Canadá (segmentos sensibles al precio) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad Regulatoria y de Certificación

La producción y exportación de mezcal están regidas por la NOM-070, que exige el cumplimiento de las normas de certificación del Consejo Regulador del Mezcal (CRM) que delimitan los métodos de producción (Artesanal, Ancestral, Industrial), las especies de agave y el origen geográfico en 9 estados mexicanos. Si bien este marco regulatorio protege la autenticidad y previene la adulteración, impone cargas administrativas a los pequeños productores que carecen de los recursos legales y técnicos para navegar las auditorías de certificación, los requisitos de etiquetado y la documentación de trazabilidad. El costo de la certificación del CRM puede superar los USD 10.000 anuales para los palenques más pequeños, un gasto no trivial cuando los volúmenes de producción pueden totalizar solo unos pocos miles de litros por año. La importación a Estados Unidos y Canadá requiere cumplimiento adicional con las regulaciones de la TTB (Oficina de Impuestos y Comercio de Alcohol y Tabaco) y la CBSA (Agencia de Servicios Fronterizos de Canadá), incluidas aprobaciones de etiquetas, clasificaciones arancelarias y declaraciones de impuestos especiales, lo que crea fricciones que favorecen a los distribuidores más grandes con infraestructura de cumplimiento establecida. Esta complejidad regulatoria limita la entrada al mercado de marcas emergentes y restringe la proliferación de SKU, ya que los distribuidores priorizan los productos con velocidad probada para justificar la carga administrativa.

Altos Costos de Producción y Logística

La producción de mezcal artesanal y ancestral es inherentemente intensiva en mano de obra, e implica la cosecha manual del agave, el asado en fosas subterráneas, la molienda con rueda de piedra (tahona), la fermentación al aire libre en tinas de madera y la destilación en pequeños lotes en alambiques de barro o cobre. Estos métodos tradicionales producen una menor producción por hora de trabajo en comparación con la producción industrial de tequila, donde los autoclaves, las trituradoras mecánicas y los alambiques de columna permiten economías de escala. Los costos laborales en las regiones productoras de mezcal de México han aumentado junto con la inflación salarial general, mientras que los gastos de transporte se han incrementado debido a la volatilidad de los precios del combustible y las limitaciones de infraestructura en las zonas rurales de Oaxaca y Guerrero. Los precios en restaurantes y bares de México aumentaron un 28,10% interanual en mayo de 2025, lo que refleja presiones sobre los costos de insumos que están comprimiendo los márgenes de los operadores y pueden reducir la disposición a ofrecer mezcal premium, según el INEGI México[4]Fuente: Instituto Nacional de Estadística y Geografía, "Índice de Precios al Consumidor Mayo 2025," inegi.org.mx. La logística transfronteriza enfrenta vientos en contra adicionales por los posibles aranceles sobre las importaciones mexicanas, que el Consejo Regulador de Bebidas Espirituosas Destiladas de los Estados Unidos ha advertido serían "catastróficos" para los flujos comerciales que alcanzaron USD 5.300 millones en 2024, frente a USD 2.600 millones en 2020. Estas presiones de costos afectan de manera desproporcionada a los productores más pequeños que carecen del poder adquisitivo y la escala de distribución para absorber la compresión de márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Reposado Gana Terreno a Medida que el Envejecimiento Suaviza el Ahumado

El Mezcal Joven comandó el 46,27% de la participación de mercado en 2025, lo que refleja su posición como punto de entrada para los consumidores nuevos en la categoría y el formato preferido por los bartenders que elaboran cócteles donde las notas ahumadas y vegetales del mezcal sin añejar proporcionan una columna vertebral estructural. Sin embargo, el Mezcal Reposado se está expandiendo a una CAGR del 8,93% hasta 2031, el crecimiento más rápido entre los tipos de productos, ya que el envejecimiento en barricas de roble introduce notas de vainilla, caramelo y especias que amplían el atractivo más allá del perfil ahumado tradicional de la categoría. El Mezcal Añejo y Otros Tipos (incluidos Pechuga y variantes con sabor) ocupan participaciones más pequeñas, pero sirven como SKU que incrementan los márgenes para los productores que buscan diferenciar sus portafolios y capturar compradores ultra premium dispuestos a pagar entre USD 100 y 200 por botella.

El dominio del segmento Joven se sustenta en su versatilidad tanto en los canales on-premise como off-premise, donde los bartenders lo utilizan como base para margaritas, Negronis y creaciones originales, mientras que los compradores minoristas aprecian su precio más bajo (típicamente entre USD 40 y 60) en relación con las expresiones añejadas. La aceleración del Reposado refleja una maduración del paladar del consumidor, ya que los compradores habituales buscan complejidad más allá de la experiencia inicial con predominio ahumado. La producción de Añejo sigue limitada por la disponibilidad de barricas y el costo de oportunidad de añejar el inventario durante 12 a 24 meses, lo que restringe la oferta y refuerza el posicionamiento ultra premium. La categoría "Otros Tipos" incluye el mezcal Pechuga, que incorpora pechuga de pollo cruda durante la destilación para añadir profundidad umami, y variantes con sabor infusionadas con frutas o chiles, ambas con atractivo para los consumidores aventureros, pero que enfrentan escepticismo de los puristas que las ven como desviaciones de la tradición.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Producción: El Ancestral Exige Precios Premium a Pesar de las Limitaciones de Escala

El Mezcal Artesanal tuvo una participación de mercado del 65,84% en 2025, lo que refleja su equilibrio entre las técnicas de producción tradicionales y la escalabilidad suficiente para satisfacer los requisitos de volumen de los distribuidores. El Mezcal Ancestral, el formato más intensivo en mano de obra que implica destilación en ollas de barro y molienda manual del agave, es el de mayor crecimiento con una CAGR del 8,38% hasta 2031, impulsado por coleccionistas y entusiastas dispuestos a pagar primas del 50-100% sobre las variantes Artesanales por productos que encarnan métodos preindustriales. El Mezcal Industrial, producido en autoclaves y alambiques de columna, representa una participación menor, pero sirve como punto de entrada para las marcas de mercado masivo que buscan competir en precio con el tequila convencional. Las normas NOM-070 del Consejo Regulador del Mezcal establecen una clara delimitación entre estas categorías, con el Ancestral que requiere destilación en ollas de barro y el Artesanal que permite alambiques de cobre, creando una barrera regulatoria que impide a los productores industriales apropiarse de la terminología del patrimonio.

El dominio del segmento Artesanal refleja su atractivo tanto para los consumidores que buscan lo premium como para los productores que equilibran la tradición con la viabilidad comercial, ya que los alambiques de cobre permiten un mayor rendimiento que las ollas de barro mientras conservan los marcadores sensoriales de la producción artesanal. El crecimiento del Mezcal Ancestral está limitado por la capacidad de producción, ya que la destilación en ollas de barro produce solo entre 50 y 100 litros por lote en comparación con los 500 a 1.000 litros de los alambiques de cobre, lo que limita la capacidad de escalar sin comprometer la autenticidad. El Mezcal Industrial enfrenta desafíos de percepción de marca, ya que los consumidores asocian cada vez más el mezcal con la credibilidad artesanal, lo que dificulta que los productores industriales exijan precios premium o aseguren presencia en el comercio minorista especializado. La segmentación también influye en la distribución geográfica, con los mezcales Ancestral y Artesanal concentrados en Oaxaca y Guerrero, donde operan los palenques tradicionales, mientras que la producción Industrial está más dispersa en los 9 estados dentro de la DO del mezcal.

Por Rango de Precio: La Premiumización se Acelera a Pesar del Dominio del Segmento Masivo

El segmento de precio masivo retuvo el 62,15% de la participación de mercado en 2025, anclado por los consumidores que buscan puntos de entrada accesibles a la categoría y los bartenders que requieren tragos rentables para cócteles de alto volumen. Sin embargo, el segmento Premium/Lujo se está expandiendo a una CAGR del 9,17% hasta 2031, superando al mercado general en 2 puntos porcentuales, ya que los hogares de altos ingresos destinan su gasto discrecional hacia productos con procedencia transparente y el atractivo de las ediciones limitadas. Esta bifurcación refleja el mercado más amplio de bebidas espirituosas, donde el tequila y el mezcal súper premium crecieron un 1.500% desde 2003, mientras que los segmentos de gama media se estancaron, según el Consejo Regulador de Bebidas Espirituosas Destiladas de los Estados Unidos. La aceleración del segmento Premium/Lujo está impulsada por expresiones añejadas (Reposado y Añejo), variedades raras de agave (Tobalá, Tepeztate) y embotellados de una sola aldea que alcanzan precios minoristas de entre USD 80 y 150 y ofrecen márgenes brutos del 50-60% para productores y distribuidores.

El mezcal de mercado masivo enfrenta una competencia cada vez más intensa del tequila premium, que se ha normalizado en puntos de precio de entre USD 50 y 60 y se beneficia de una mayor conciencia de marca y una distribución más amplia. Los productores que apuntan al segmento masivo deben equilibrar la contención de costos con la percepción de calidad, ya que los consumidores examinan cada vez más los métodos de producción y el abastecimiento del agave incluso en los niveles de precio más bajos. El crecimiento del segmento Premium/Lujo se concentra en los mercados urbanos con alto ingreso disponible: Nueva York, Los Ángeles, San Francisco, Toronto y Vancouver, donde los minoristas especializados curan portafolios de mezcales artesanales y de edición limitada que atraen a los coleccionistas. Las plataformas de comercio electrónico están democratizando el acceso a las expresiones ultra premium, permitiendo a los consumidores en mercados secundarios comprar botellas no disponibles en el comercio minorista local, aunque el envío directo al consumidor sigue restringido en muchos estados de EE. UU. debido a las regulaciones de control de bebidas alcohólicas.

Por Canal de Distribución: El Canal Off-Trade Domina pero el Canal On-Trade Impulsa el Descubrimiento

Los canales off-trade comandaron el 68,54% de la participación de mercado en 2025, con las tiendas especializadas de licores y otros (incluida la venta directa al consumidor) creciendo más rápido a medida que los consumidores buscan selecciones curadas y orientación experta no disponible en las cadenas de supermercados. Los canales on-trade se están expandiendo a una CAGR del 7,94% hasta 2031, impulsados por la recuperación pospandémica en restaurantes de servicio completo y bares de cócteles donde el atractivo de la mixología del mezcal justifica precios premium y los bartenders funcionan como embajadores de marca. La bifurcación entre el dominio del canal off-trade y el crecimiento del canal on-trade refleja distintas ocasiones de compra: el canal off-trade sirve para el consumo en el hogar, los obsequios y la adquisición de coleccionistas, mientras que el canal on-trade funciona como un lugar de prueba y educación donde los consumidores descubren marcas antes de buscarlas en el comercio minorista. Las tiendas especializadas de licores se benefician de la experiencia del personal y la profundidad del portafolio, con entre 20 y 50 SKU de mezcal en comparación con los 5 a 10 de las cadenas de supermercados, lo que les permite capturar a los entusiastas dispuestos a pagar entre USD 80 y 150 por botella.

Las cadenas de supermercados y los grandes almacenes siguen siendo cautelosos en la expansión del espacio en estantes para el mezcal, ya que los equipos de gestión de categorías priorizan la velocidad probada del tequila (31,6 millones de cajas de 9 litros en 2023) y su contribución al margen sobre la huella naciente pero creciente del mezcal, según el Consejo Regulador de Bebidas Espirituosas Destiladas de los Estados Unidos. La velocidad en el canal on-premise es más fuerte en los centros urbanos con culturas de cócteles artesanales: Nueva York, Los Ángeles, San Francisco, Chicago y Toronto, donde los bartenders aprovechan la complejidad ahumada del mezcal para diferenciar los menús y justificar precios de cócteles de entre USD 14 y 18. El canal on-trade también sirve como campo de pruebas para nuevas marcas, ya que los distribuidores utilizan los comentarios de los bartenders y la velocidad de consumo para informar las decisiones de colocación en el comercio minorista. Las plataformas de venta directa al consumidor están ganando terreno, particularmente para los embotellados de edición limitada y de una sola aldea no disponibles a través de la distribución tradicional, aunque las restricciones regulatorias en muchos estados de EE. UU. limitan la escalabilidad.

Análisis Geográfico

Estados Unidos ancló el 73,13% de la participación del mercado de mezcal de América del Norte en 2025, impulsado por la expansión del segmento súper premium, la cultura de los cócteles artesanales y la amplitud de distribución que abarca tiendas especializadas de licores, cadenas nacionales de supermercados y cuentas on-premise en las principales áreas metropolitanas. Las importaciones de bebidas espirituosas de EE. UU. desde México aumentaron de USD 2.600 millones en 2020 a USD 5.300 millones en 2024, con el tequila y el mezcal representando la mayoría de este crecimiento, ya que los volúmenes aumentaron de 53,7 millones a 70,7 millones de galones de prueba, según el Consejo Regulador de Bebidas Espirituosas Destiladas de los Estados Unidos. El mercado estadounidense captura el 86% del consumo global de mezcal súper premium, lo que refleja el alto ingreso disponible, la disposición del consumidor a experimentar con bebidas espirituosas artesanales y la defensa de los bartenders que posicionan al mezcal como la próxima frontera más allá del tequila, según Bacardi. California, Nueva York, Texas y Florida dominan el volumen, impulsados por grandes poblaciones hispanas, flujos turísticos y escenas de cócteles urbanos donde el mezcal goza de prominencia en los menús. La amenaza inminente de aranceles sobre las importaciones mexicanas representa un riesgo material, ya que el Consejo Regulador de Bebidas Espirituosas Destiladas ha advertido que tales medidas serían "catastróficas" para los flujos comerciales transfronterizos.

México se está expandiendo a una CAGR del 8,07% hasta 2031, la tasa de crecimiento geográfico más rápida, impulsada por la premiumización doméstica, el descubrimiento vinculado al turismo y el orgullo cultural en el mezcal como producto patrimonial distinto del tequila industrializado. Las llegadas de turistas internacionales aumentaron un 6,8% hasta 19,4 millones durante enero-mayo de 2025, con visitantes de EE. UU. aumentando un 4,2% y llegadas canadienses aumentando un 11,6%, creando un ciclo virtuoso donde los viajeros descubren el mezcal en Oaxaca y regresan a casa como defensores de la marca, según Datatur México[5]Fuente: Datatur México, "Estadísticas de Turismo Enero-Mayo 2025," datatur.sectur.gob.mx . El consumo doméstico se concentra en Ciudad de México, Guadalajara y zonas turísticas (Cancún, Los Cabos, Puerto Vallarta), donde el aumento de los ingresos de la clase media apoya la premiumización y los bares ofrecen mezcales artesanales junto al tequila. Sin embargo, la inflación de precios en restaurantes y bares del 28,10% interanual en mayo de 2025 está comprimiendo los márgenes de los operadores y puede reducir la velocidad on-premise, según el INEGI México. El doble papel de México como productor y consumidor crea dinámicas únicas, ya que las marcas domésticas compiten por las asignaciones de exportación frente a la participación en el mercado local, siendo las primeras las que ofrecen ingresos denominados en dólares que amortiguan la volatilidad del peso.

Canadá y el Resto de América del Norte representan participaciones más pequeñas, pero ofrecen oportunidades de crecimiento a medida que las juntas provinciales de licores amplían los listados de mezcal y los mercados urbanos en Toronto, Vancouver y Montreal desarrollan escenas de cócteles artesanales que reflejan las tendencias de EE. UU. Las importaciones canadienses de bebidas espirituosas totalizaron aproximadamente USD 1.800 millones en 2024, con las bebidas espirituosas de agave ganando participación a medida que los consumidores buscan alternativas al whisky y el vodka, según Statistics Canada. Las regulaciones provinciales crean fragmentación, ya que cada junta de control de licores mantiene procesos de listado, estructuras de precios y redes de distribución distintos, lo que requiere que los productores naveguen por 10 regímenes regulatorios separados para lograr cobertura nacional. La categoría Resto de América del Norte incluye mercados de nicho con penetración actual limitada, pero con potencial de crecimiento futuro a medida que la conciencia sobre el mezcal se extiende más allá de los mercados principales de EE. UU. y México.

Panorama Competitivo

El Mercado de Mezcal de América del Norte registra una estructura competitiva moderadamente fragmentada, caracterizada por conglomerados multinacionales de bebidas espirituosas que adquieren marcas artesanales para capturar credibilidad patrimonial, mientras que los productores más pequeños aprovechan la venta directa al consumidor y el comercio minorista especializado para eludir a los intermediarios de distribución tradicionales. La participación mayoritaria de Pernod Ricard en Del Maguey (adquirida en junio de 2017), la adquisición total de Ilegal Mezcal por parte de Bacardi (completada en septiembre de 2023), la compra de Casa UM/Mezcal Unión por parte de Diageo (agosto de 2021) y la adquisición total de Montelobos por parte de Campari (septiembre de 2024 por USD 61,8 millones) ilustran la prima estratégica otorgada a las marcas artesanales establecidas que ofrecen tanto crecimiento de volumen como expansión del margen por caja. Estas adquisiciones proporcionan a las multinacionales diversificación de portafolio más allá del tequila y el whisky, acceso a los niveles de precio súper premium y narrativas de autenticidad que resuenan con los consumidores millennials y de la Generación Z que priorizan lo artesanal sobre la procedencia corporativa.

Existen oportunidades de espacio en blanco en las expresiones añejadas (Reposado y Añejo), variedades raras de agave (Tobalá, Tepeztate, Arroqueño) y formatos listos para beber que democratizan el acceso al mezcal para los compradores de tiendas de conveniencia intimidados por los precios de botellas de entre USD 60 y 80. Los productores artesanales más pequeños están desestabilizando a los titulares al asegurar acuerdos de distribución directa con minoristas especializados, aprovechando las redes sociales para construir conciencia de marca sin presupuestos publicitarios tradicionales, y enfatizando el abastecimiento de una sola aldea y cadenas de suministro transparentes que atraen a los consumidores con conciencia ética.

El panorama competitivo se complica aún más por el cumplimiento regulatorio bajo las normas NOM-070 y del Consejo Regulador del Mezcal, que funcionan tanto como mecanismo de garantía de calidad como barrera de entrada para los productores que carecen de los recursos legales y técnicos para navegar las auditorías de certificación. La adopción de tecnología sigue siendo limitada, con la mayoría de los productores artesanales que dependen de procesos manuales, aunque algunos están experimentando con la trazabilidad basada en cadena de bloques para autenticar la procedencia y combatir la falsificación en los mercados de exportación.

Líderes de la Industria del Mezcal de América del Norte

Pernod Ricard SA

Diageo PLC

William Grant & Sons Ltd

Bacardi Limited

Davide Campari-Milano N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Desolas se ha asociado con Tennessee Crown Distributing Co. para lanzar sus productos en el Estado Voluntario. La asociación hará que el Mezcal Desolas esté disponible en 21 condados del oeste de Tennessee. Desolas está elaborado con 100% agave Salmiana.

- Octubre de 2024: El chef Enrique Olvera lanzó su propia marca de mezcal con una expresión de Espadín. El proceso de producción implicó la cosecha de plantas de agave de entre siete y nueve años, la cocción de las piñas en fosas subterráneas, su trituración con una piedra tahona tirada por caballos, la fermentación y la doble destilación en alambiques de cobre.

- Junio de 2024: Santo Mezquila, creado por Sammy Hagar y Guy Fieri, es una bebida espirituosa que combina notas ahumadas, dulces y cítricas. El producto está disponible en Estados Unidos y Canadá, ofreciendo a los consumidores una introducción accesible al mezcal.

- Junio de 2024: Viamundi, una destilería independiente, se lanzó en Estados Unidos con tres bebidas espirituosas distintas: Raicilla, Sotol y Mezcal. La producción de mezcal involucra más de 30 variedades de agave, lo que crea diversos perfiles de sabor.

Alcance del Informe del Mercado de Mezcal de América del Norte

El mezcal es una bebida espirituosa alcohólica destilada tradicional de México elaborada a partir de la planta de agave. El mercado está segmentado por tipo de producto, método de producción, rango de precio, canal de distribución y geografía. El estudio segmenta el mercado por Tipo de Producto en Mezcal Joven, Mezcal Reposado, Mezcal Añejo y Otros Tipos. Por Método de Producción, el mercado se analiza en Mezcal Artesanal, Mezcal Industrial y Mezcal Ancestral. Por Rango de Precio, el informe diferencia entre los segmentos Masivo y Premium/Lujo. Por Canal de Distribución, el análisis cubre las ventas On-trade y Off-trade, con el canal Off-trade segmentado adicionalmente en Tiendas Especializadas/de Licores y Otros Canales Off-trade. Por Geografía, el informe ofrece información a nivel de país para Estados Unidos, Canadá, México y el Resto de América del Norte. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Litros).

| Mezcal Joven |

| Mezcal Reposado |

| Mezcal Añejo |

| Otros Tipos |

| Mezcal Artesanal |

| Mezcal Industrial |

| Mezcal Ancestral |

| Masivo |

| Premium/Lujo |

| On-trade | |

| Off-trade | Tiendas Especializadas/de Licores |

| Otros Canales Off-trade |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo de Producto | Mezcal Joven | |

| Mezcal Reposado | ||

| Mezcal Añejo | ||

| Otros Tipos | ||

| Por Método de Producción | Mezcal Artesanal | |

| Mezcal Industrial | ||

| Mezcal Ancestral | ||

| Por Rango de Precio | Masivo | |

| Premium/Lujo | ||

| Por Canal de Distribución | On-trade | |

| Off-trade | Tiendas Especializadas/de Licores | |

| Otros Canales Off-trade | ||

| Por Geografía | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será el tamaño de las ventas de mezcal en América del Norte para 2031?

Se prevé que el mercado alcance USD 1.170 millones en 2031, creciendo a una CAGR del 7,11% desde los niveles de 2026.

¿Qué país compra más mezcal en América del Norte?

Estados Unidos controla aproximadamente el 73% de las ventas regionales, impulsado por la cultura de los cócteles premium y la amplia distribución minorista.

¿Qué está impulsando el segmento de crecimiento premium del mezcal?

Las botellas súper premium se benefician de la demanda del consumidor de autenticidad; el turismo, las tendencias de los cócteles artesanales y las narrativas artesanales impulsan un crecimiento anual del 16% para ese segmento.

¿Por qué los precios del agave son una preocupación para los productores?

Las plantas de agave necesitan hasta 12 años para madurar, por lo que la oferta no puede expandirse rápidamente, lo que provoca volatilidad de precios que comprime los márgenes de los destiladores.

¿Qué método de producción crece más rápido?

Se proyecta que el mezcal ancestral, destilado en ollas de barro y elaborado completamente a mano, crezca a una CAGR del 8,38% hasta 2031 a pesar de las tiradas de producción limitadas.

Última actualización de la página el: