Tamaño y Participación del Mercado de Matcha

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.47% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

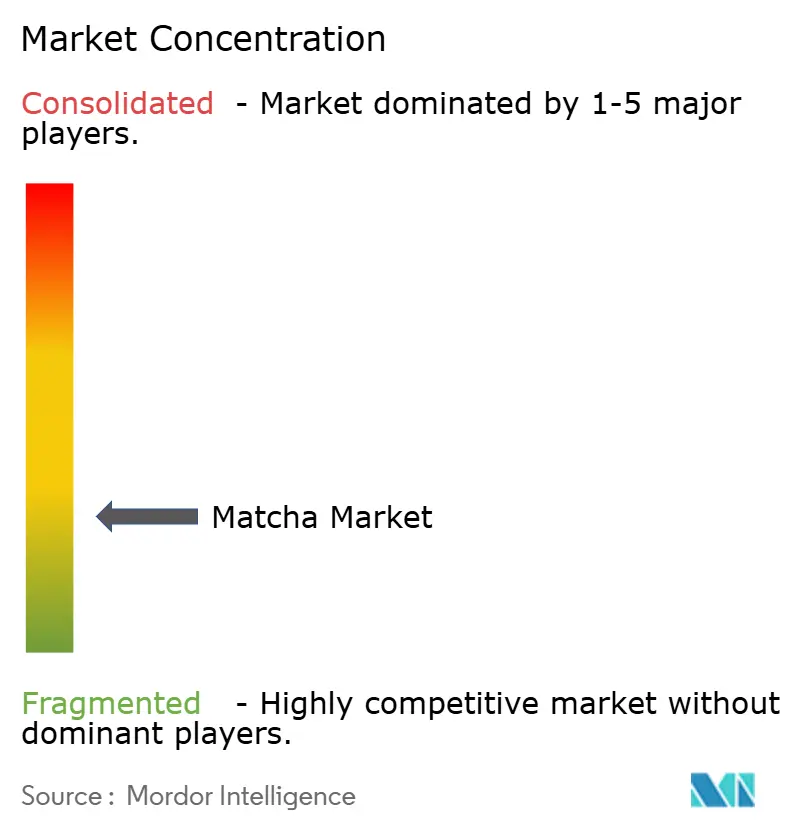

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Matcha por Mordor Intelligence

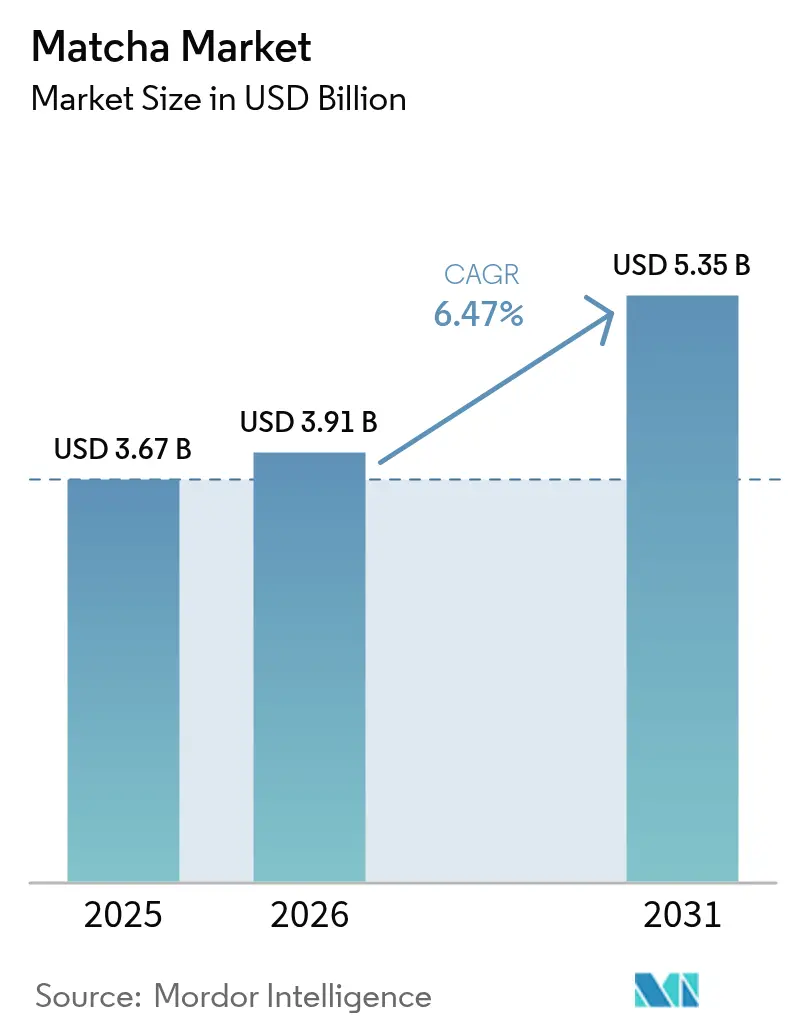

El tamaño del mercado de matcha fue valorado en USD 3,67 mil millones en 2025 y se estima que crecerá desde USD 3,91 mil millones en 2026 hasta alcanzar USD 5,35 mil millones en 2031, a una CAGR del 6,47% durante el período de previsión (2026-2031). Esta expansión refleja un consumo sostenido centrado en la salud, una visibilidad en las redes sociales que normaliza las tradiciones del té ceremonial y precios premium posibilitados por el ajustado suministro de materias primas. La sólida demanda converge con las tendencias de alimentos funcionales, con marcas que destacan el alto contenido de L-teanina y antioxidantes para diferenciarse de las bebidas cafeinadas convencionales. La creciente adopción de dietas basadas en plantas en América del Norte y Europa otorga al matcha una ventaja competitiva como alternativa energética libre de lácteos, mientras que la rápida penetración del comercio electrónico fortalece los modelos directos al consumidor que garantizan la autenticidad de origen y refuerzan el posicionamiento premium. Las iniciativas de diversificación del suministro en China y los subsidios para los cultivadores japoneses de tencha tienen como objetivo mitigar las escaseces, aunque las continuas limitaciones climáticas y laborales mantienen los inventarios ajustados, sosteniendo realizaciones de precios más elevadas.

Conclusiones Clave del Informe

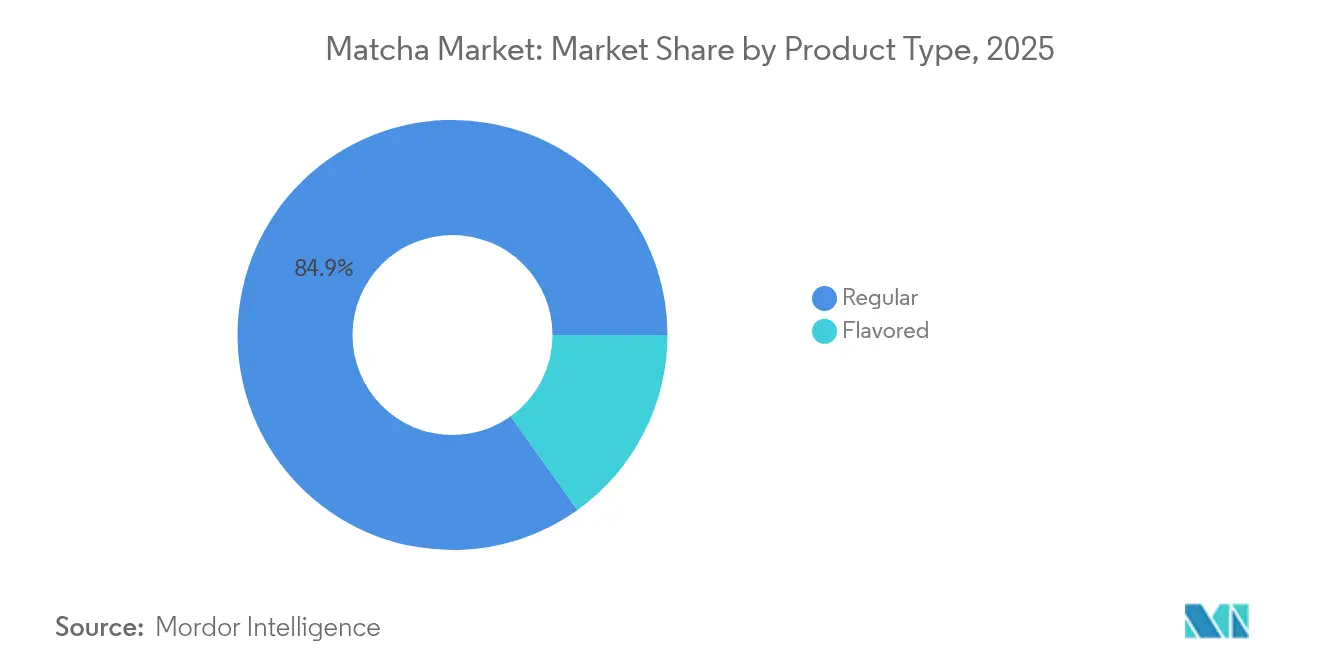

- Por tipo de producto, el polvo regular representó el 84,88% de la participación del mercado de matcha en 2025, mientras que las variantes saborizadas se proyecta que crecerán a una CAGR del 7,26% entre 2026 y 2031.

- Por grado, el clásico lideró con una participación de mercado del 53,70% en 2025; se prevé que el grado ceremonial se expanda a una CAGR del 7,98% hasta 2031.

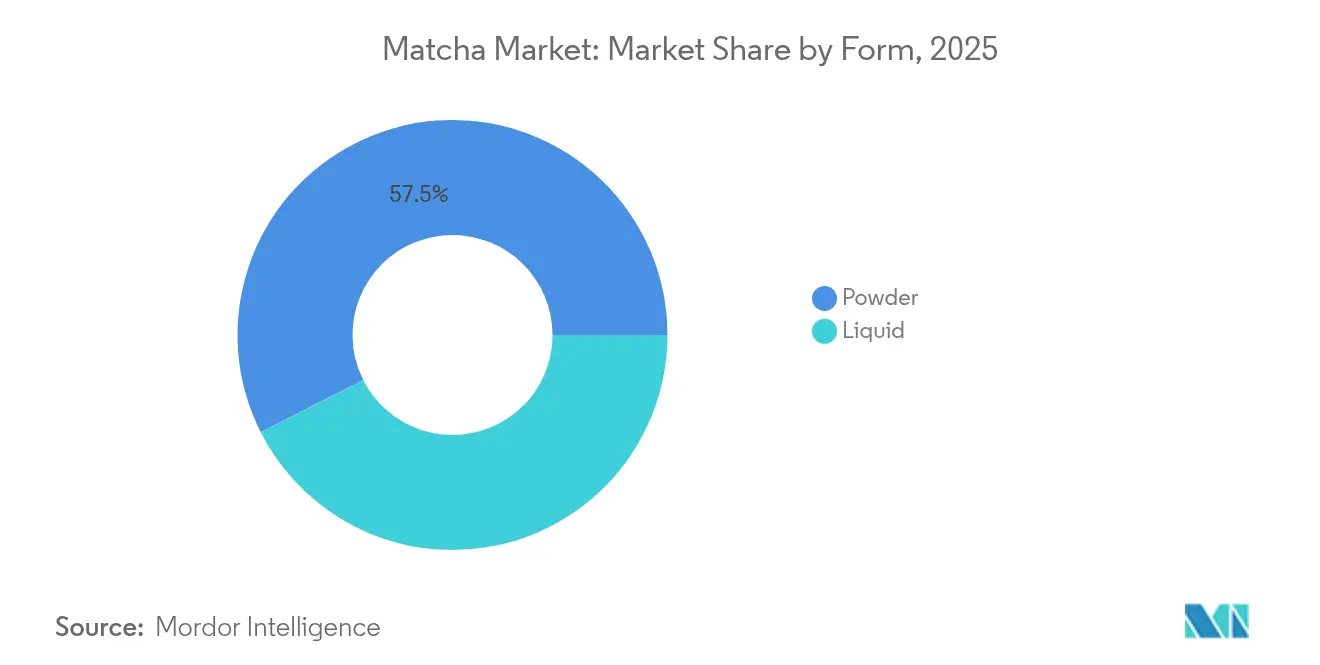

- Por Forma, el segmento de Polvo lideró con el 57,45% de la participación de mercado, mientras que el líquido se espera que crezca a una CAGR del 8,41%.

- Por canal de distribución, el comercio minorista en línea capturó el 41,10% de la participación del tamaño del mercado de matcha en 2025, mientras que el servicio de alimentos avanza a una CAGR del 7,42% hasta 2031.

- Por geografía, Asia Pacífico mantuvo el 44,60% del valor de 2025, mientras que América del Norte registra la CAGR regional más alta con un 7,59% para 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Matcha

Análisis del Impacto de los Impulsores*

| Impulsores | (~)% Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Popularidad de los alimentos y bebidas funcionales | +1.8% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de las dietas basadas en plantas y veganas | +1.2% | América del Norte y la UE como núcleo, con expansión hacia centros urbanos de APAC | Largo plazo (≥ 4 años) |

| Crecimiento del comercio electrónico y la venta minorista en línea | +1.0% | Global, particularmente fuerte en mercados emergentes | Corto plazo (≤ 2 años) |

| Creciente Innovación de Productos | +0.9% | América del Norte y APAC, con adopción selectiva en la UE | Mediano plazo (2-4 años) |

| Demanda Creciente de Bebidas Premium | +0.7% | Centros urbanos globales, concentrados en demografías de altos ingresos | Largo plazo (≥ 4 años) |

| Expansión geográfica más allá de Asia | +0.6% | América del Norte, Europa, Oriente Medio y mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Popularidad de los Alimentos y Bebidas Funcionales

El matcha, un actor clave en la revolución de los alimentos funcionales, ofrece a las marcas la oportunidad de destacarse respaldando sus afirmaciones de beneficios para la salud con evidencia científica. Cada porción de matcha contiene 2.213 µg/g de cafeína y 20 mg de L-teanina, garantizando un impulso energético sostenido sin el bajón posterior al café. Esta mezcla distintiva de aminoácidos permite a las marcas atraer a los consumidores urbanos, especialmente a aquellos estresados que buscan mejoras cognitivas, en un mercado donde el bienestar mental es muy valorado. En Arabia Saudita, las investigaciones destacan una fuerte creencia en los beneficios del matcha para la salud cardíaca y el manejo de la diabetes. Sin embargo, el consumo esporádico sugiere la necesidad de mayor educación más que una falta de interés. Con organismos reguladores como la FDA respaldando las afirmaciones sobre alimentos funcionales, las marcas tienen una oportunidad de oro para crear un nicho enfatizando los beneficios para la salud validados científicamente por encima de las afirmaciones genéricas de bienestar.

Expansión de las Dietas Basadas en Plantas y Veganas

A medida que los consumidores recurren cada vez más a las dietas basadas en plantas, la demanda de matcha está aumentando, especialmente porque ofrece una alternativa rica en proteínas a las bebidas lácteas tradicionales. Con 17,3 g de proteína por cada 100 g de porción, el matcha se destaca como una rica fuente de proteína vegetal completa. Según The Good Food Institute, las ventas en dólares de proteínas de origen vegetal en los canales de servicio de alimentos de EE. UU. han crecido un 8%, impulsadas en gran medida por consumidores más jóvenes que se alinean estrechamente con el principal grupo demográfico del matcha. Según los datos del Departamento de Agricultura de los Estados Unidos de 2023, 1,58 millones de personas en Alemania siguen una dieta basada en plantas[1]Fuente: Departamento de Agricultura de los Estados Unidos, "Consumo Basado en Plantas en Alemania", fas.usda.gov. La reciente introducción por parte de Oatside de un latte de avena con matcha, que contiene 3.750 mg de matcha auténtico en cada 250 ml, subraya esta tendencia. Esta innovación no solo destaca las ventajas funcionales del matcha, sino que también supera los obstáculos de adaptación al sabor prevalentes en los mercados asiáticos. Tales desarrollos presentan a las marcas de matcha una oportunidad de oro: reclamar su lugar en el floreciente mercado basado en plantas y establecer precios premium, todo ello enfatizando los beneficios para la salud. Esta tendencia es especialmente ventajosa para los productos de matcha en polvo, que se mezclan sin esfuerzo en recetas basadas en plantas, manteniendo tanto el sabor como la integridad nutricional.

Crecimiento del Comercio Electrónico y la Venta Minorista en Línea

A medida que el comercio electrónico se expande, potencia los modelos directos al consumidor para eludir los márgenes del comercio minorista tradicional. Este cambio es fundamental para las marcas de matcha premium, especialmente en medio de las crecientes preocupaciones sobre la calidad de las alternativas más económicas. En 2024, los canales de venta minorista en línea representan una participación de mercado del 41,67%, lo que subraya la demanda de los consumidores de información detallada sobre los productos, verificación de origen y modelos de suscripción que garantizan la consistencia del suministro durante las escaseces. Este canal resulta especialmente ventajoso en los mercados emergentes, donde el acceso limitado al comercio minorista tradicional de matcha japonés premium permite a las marcas atraer a consumidores sensibles al precio mediante importaciones directas. Además, las plataformas digitales desempeñan un papel crucial en la educación de los consumidores sobre los métodos de preparación del matcha y las distinciones de grado, eliminando eficazmente las barreras de adopción en regiones menos familiarizadas con la cultura.

Creciente Innovación de Productos

La expansión del mercado está impulsada por la innovación de productos, que adapta los sabores para mantener los beneficios funcionales del matcha. Este enfoque no solo supera los obstáculos de aceptación cultural en mercados no asiáticos, sino que también fortalece a las marcas pioneras con ventajas competitivas sostenibles. El debut de ITO EN con el Latte de Matcha y Plátano y el Latte de Matcha y Cacao en formatos listos para beber subraya una exitosa innovación de sabores. Estas ofertas atienden a los consumidores orientados a la conveniencia, manteniendo al mismo tiempo las credenciales de abastecimiento japonés auténtico. El lanzamiento por parte de Aiya de un matcha endulzado sin azúcar, apuntando al mercado de bebidas sin azúcar de USD 65,31 mil millones para 2029, muestra cómo la innovación puede capturar simultáneamente cuota de mercado en diversos grupos demográficos conscientes de la salud. Los productos en formato líquido, especialmente las variantes listas para beber, están experimentando un auge debido a su capacidad para simplificar las complejidades de preparación. Estos formatos no solo generan márgenes más altos que sus contrapartes en polvo, sino que también amplían el alcance del mercado. Esta tendencia favorece predominantemente a los actores establecidos con sólidas capacidades de investigación y desarrollo, lo que plantea importantes desafíos de entrada para los productores más pequeños que carecen de experiencia en formulación.

Análisis del Impacto de las Restricciones*

| Restricciones | (~)% Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de superalimentos alternativos | -0.8% | Global, particularmente en América del Norte y Europa | Mediano plazo (2-4 años) |

| Sensibilidad al precio en mercados emergentes | -0.6% | Mercados emergentes de APAC, América Latina, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Barreras de aceptación de sabor y cultural | -0.5% | Mercados no asiáticos, particularmente demografías rurales | Largo plazo (≥ 4 años) |

| Adulteración e inconsistencia de calidad | -0.4% | Global, con mayor impacto en segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Superalimentos Alternativos

A medida que los lattes de cúrcuma, los batidos de espirulina y las bebidas a base de moringa compiten por la atención de los consumidores conscientes de la salud, la competencia entre los superalimentos alternativos se intensifica. Estos competidores no solo comparten un atractivo funcional similar, sino que a menudo tienen precios más accesibles y una mayor resonancia cultural. Tomemos el segmento de los lattes de superalimentos: el matcha se encuentra en una lucha con la leche dorada y otros productos básicos de bienestar. Estos rivales proclaman beneficios antioxidantes similares, pero evitan la necesidad de que los consumidores comprendan matices como los métodos de preparación o los grados de calidad. Esta rivalidad golpea con más fuerza en el segmento de matcha saborizado, donde los ajustes de sabor difuminan el perfil distintivo del matcha, alineándolo más estrechamente con otros ingredientes funcionales. Las apuestas aumentan en los mercados emergentes, donde los favoritos locales como la cúrcuma, con sus similares beneficios para la salud, atraen a los consumidores sensibles al precio debido a sus significativamente menores costos de importación. Para crear un nicho, las marcas deben destacar las características bioactivas únicas del matcha, especialmente su contenido de L-teanina, y educar a los consumidores sobre sus distintas ventajas cognitivas.

Sensibilidad al Precio en Mercados Emergentes

En los mercados emergentes, la sensibilidad al precio plantea desafíos de adopción. El matcha japonés premium, con un precio 3-5 veces superior al de las alternativas de té locales, tiene dificultades para penetrar en el mercado, incluso cuando los consumidores urbanos se vuelven más conscientes de la salud. En India, si bien las cafeterías de matcha se expanden y la aceptación cultural aumenta, los precios más elevados limitan la accesibilidad a los grupos demográficos más pudientes. Este desafío se ve agravado por la escasez de suministro, que empuja los precios aún más alto. Los principales productores, como ITO EN, han implementado aumentos de precios del 100%, afectando con mayor dureza a los mercados sensibles al precio donde el poder adquisitivo es limitado. En la Provincia de Guizhou, la producción de matcha de China está destinada a expandirse hasta una capacidad de 5.000 toneladas para 2025. Este movimiento tiene como objetivo abordar la sensibilidad al precio mediante la introducción de alternativas de menor costo, aunque las preocupaciones sobre la calidad dificultan la entrada al mercado premium. Para superar estos desafíos, las marcas deberían considerar estrategias de precios escalonados y forjar asociaciones de abastecimiento local, garantizando que mantengan los estándares de calidad que validan su posicionamiento premium en mercados más desarrollados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Regular Domina a Pesar de la Innovación Saborizada

En 2025, el matcha regular domina el mercado con una participación del 84,88%, lo que subraya la preferencia de los consumidores por su sabor auténtico y su versatilidad en aplicaciones culinarias y de bebidas. Mientras tanto, las variantes de matcha saborizado están en camino de crecer a una CAGR del 7,26% de 2026 a 2031, gracias a estrategias de adaptación de sabores hábiles dirigidas a mercados menos familiarizados con el matcha. El dominio del matcha regular en el mercado sugiere que, incluso con las innovaciones en curso, los consumidores principales permanecen firmes en su apreciación por la autenticidad y los métodos de preparación tradicionales que destacan el sabor único de umami del matcha. El auge del matcha saborizado se observa predominantemente en América del Norte y Europa, regiones donde el matcha tradicional enfrenta desafíos de adopción de sabor. Productos como el matcha de vainilla y el matcha de chocolate han superado con éxito estos obstáculos de palatabilidad, ofreciendo sabores familiares mientras conservan los beneficios funcionales del matcha.

Las innovaciones de matcha saborizado se inclinan hacia un posicionamiento premium, alejándose de una mera búsqueda de volumen. Marcas como Aiya están lanzando variantes sin azúcar, atendiendo a los consumidores conscientes de la salud que priorizan la conveniencia sin dejar de lado sus necesidades dietéticas. El atractivo de este segmento abarca múltiples categorías, lo que permite a las marcas de matcha captar cuota de mercado de los dominios del café y el té saborizados. Este atractivo entre categorías no solo familiariza a los consumidores con el matcha, sino que también sienta las bases para una posible adopción futura del matcha regular. Sin embargo, los productos saborizados enfrentan un mayor escrutinio en términos de cumplimiento normativo. Los estrictos mandatos de etiquetado de la FDA para ingredientes añadidos y divulgaciones de alérgenos introducen complejidades ausentes en el etiquetado sencillo del matcha regular de un solo ingrediente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grado: El Clásico Lidera Mientras el Ceremonial Impone Precios Premium

En 2025, el matcha de grado clásico representa una participación dominante del 53,70% del mercado, impulsando principalmente las aplicaciones culinarias y las preparaciones de bebidas comerciales. Mientras tanto, el matcha de grado ceremonial, a pesar de su menor presencia, está en una trayectoria impresionante, con una CAGR del 7,98% de 2026 a 2031. Este crecimiento se atribuye en gran medida a las restricciones de suministro, que permiten estrategias de posicionamiento premium que resuenan con el deseo de autenticidad de los consumidores. La segmentación por grado subraya sus aplicaciones únicas: el grado clásico atiende al servicio de alimentos y al comercio minorista, priorizando la eficiencia de costos, mientras que el ascenso del grado ceremonial está respaldado por la apreciación cultural y las redes sociales, transformando el consumo de matcha en un viaje experiencial más que meramente funcional.

Si bien el matcha de grado culinario ocupa el segmento de valor, encontrando su camino principalmente en la fabricación de alimentos y bebidas económicas, las cifras específicas de participación de mercado siguen siendo secretos celosamente guardados entre los principales productores. Las complejidades de la cadena de suministro desempeñan un papel fundamental en la disponibilidad del grado ceremonial. Los productores japoneses tradicionales, que valoran a su clientela ceremonial de larga data, a menudo evitan la expansión comercial. Este enfoque selectivo cultiva una prima de escasez, reforzando los márgenes de beneficio. En todos los grados, garantizar la autenticación de calidad es primordial. La espectroscopía de fluorescencia y la identificación de origen basada en aprendizaje automático han demostrado una precisión de aproximadamente el 93% para distinguir el matcha japonés genuino del matcha de otros orígenes.

Por Forma: El Polvo Mantiene la Ventaja de Versatilidad

En 2025, el matcha en polvo representa una participación dominante del 57,45% del mercado. Mientras tanto, el matcha líquido, a pesar de su menor presencia, se espera que alcance una CAGR del 8,41% de 2026 a 2031. El matcha en polvo, con su versatilidad, domina el mercado, transitando sin problemas desde las ceremonias tradicionales hasta diversas aplicaciones en la fabricación de alimentos y bebidas. Mientras tanto, los formatos líquidos listos para beber atienden a los consumidores urbanos, impulsando el crecimiento a través de un enfoque en la conveniencia y el consumo sobre la marcha. El liderazgo de mercado del polvo está respaldado por su mayor vida útil, menores costos de transporte y su capacidad para servir tanto a propósitos ceremoniales como culinarios sin estar confinado a un formato específico. El comercio electrónico ha amplificado aún más la ventaja del polvo, permitiendo un envío eficiente y el mantenimiento de la calidad, a diferencia de su contraparte líquida, que exige una meticulosa gestión de la cadena de frío.

Los productos de matcha líquido atienden a los consumidores orientados a la conveniencia, abordando escenarios donde la complejidad de preparación del polvo tradicional plantea desafíos. Las innovaciones de ITO EN en envases de matcha portátiles y listos para beber destacan la destreza del formato líquido, captando con éxito cuota de mercado del café y las bebidas energéticas, todo ello manteniendo el abastecimiento japonés auténtico. Las innovaciones en formato líquido enfatizan las mejoras funcionales, ejemplificadas por el latte de avena con matcha de Oatside que contiene 3.750 mg de matcha real por 250 ml, un salto significativo respecto a las ofertas estándar del mercado. Este segmento disfruta de precios premium, ya que los productos líquidos no solo generan precios más altos por porción, sino que también simplifican el proceso de preparación, superando las barreras que a menudo dificultan la adopción del polvo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canales de Distribución: El Comercio Minorista en Línea Lidera la Transformación Digital

El comercio minorista en línea alcanza una participación de mercado del 41,10% en 2025, reflejando las preferencias de los consumidores por la verificación de autenticidad, información detallada del producto y relaciones directas al consumidor que eluden los márgenes del comercio minorista tradicional, mientras que los canales de servicio de alimentos alcanzan una CAGR del 7,42% (2026-2031) a través de la integración en menús de cafeterías y restaurantes orientados al consumo experiencial. El dominio en línea permite a las marcas controlar los relatos de calidad y educar a los consumidores sobre las diferencias de grado, los métodos de preparación y la autenticación de origen que los entornos minoristas tradicionales no pueden comunicar eficazmente. Los canales digitales benefician particularmente las estrategias de posicionamiento premium, ya que las descripciones detalladas de los productos y las reseñas de los clientes respaldan precios más altos en comparación con la competencia en estantes minoristas.

El crecimiento del servicio de alimentos refleja la transición del matcha de ingrediente especializado a opción de menú convencional, con grandes cadenas como Starbucks integrando bebidas de matcha que introducen a nuevos consumidores en la categoría mientras construyen familiaridad para futuras compras minoristas. Debido a la creciente expansión de los canales de servicio de alimentos como cafeterías, restaurantes y otros, la demanda de productos de matcha también está creciendo. Según los datos de Starbucks de 2024, la empresa tiene 10.158 tiendas en los Estados Unidos. Las tiendas especializadas mantienen su relevancia a través de una selección curada y orientación experta, particularmente para los productos de grado ceremonial que requieren conocimientos de preparación que los canales en línea no pueden replicar completamente. Los canales de supermercados e hipermercados enfrentan desafíos derivados de las restricciones de suministro y las preocupaciones de calidad, ya que las presiones de precios del comercio minorista masivo entran en conflicto con los requisitos de posicionamiento premium necesarios para el matcha japonés auténtico. El panorama de distribución favorece cada vez más a los canales que pueden respaldar precios premium y la autenticación de calidad, creando ventajas estructurales para los modelos directos al consumidor y de venta minorista especializada sobre los enfoques tradicionales de mercado masivo.

Análisis Geográfico

En 2025, la región de Asia Pacífico representa una participación de mercado del 44,60%, impulsada por el consumo tradicional de Japón y un aumento en la adopción en China, India y el Sudeste Asiático. Sin embargo, Japón lidia con restricciones de suministro, ya que su producción doméstica tiene dificultades para satisfacer tanto la demanda regional como las necesidades de exportación. El dominio del mercado de la región está arraigado en la familiaridad cultural y las cadenas de suministro bien establecidas. Sin embargo, las tasas de crecimiento quedan por detrás de las de los mercados emergentes, un reflejo de la madurez del mercado en las principales áreas de consumo. Japón, como principal productor, disfruta de ciertas ventajas pero también enfrenta vulnerabilidades. Según el Ministerio de Agricultura de Japón, los envíos del país de matcha y otros tés verdes aumentaron un 4% interanual hasta USD 7,47 millones en enero-mayo de 2023. Mientras tanto, en un intento por contrarrestar la escasez de suministro, la Provincia de Guizhou de China está aumentando la producción de matcha, apuntando a una capacidad de 5.000 toneladas para 2025. Sin embargo, posicionar esta producción en términos de calidad sigue siendo un obstáculo cuando se compara con las fuentes japonesas tradicionales, como señala Our China Story. En India, la floreciente cultura de las cafeterías de matcha señala el potencial de crecimiento regional, aunque la sensibilidad al precio limita la penetración generalizada del mercado, confinándola en gran medida a los grupos demográficos urbanos más pudientes.

América del Norte está destinada a presenciar el crecimiento regional más rápido, con una CAGR del 7,59% de 2026 a 2031. Este auge está impulsado por una creciente conciencia sobre la salud, la influencia generalizada de las redes sociales y estrategias hábiles que han navegado con éxito la falta de familiaridad cultural. Las innovaciones en matcha saborizado y listo para beber han desempeñado un papel fundamental en esta adaptación. La sólida infraestructura de comercio electrónico de la región refuerza los modelos directos al consumidor. Esta dinámica permite a los productores japoneses premium no solo mantener el control de calidad y ejercer poder de fijación de precios, sino también educar a los consumidores sobre la autenticidad y los métodos de preparación. Si bien Canadá y México emergen como mercados prometedores, el desarrollo se centra predominantemente en los principales centros urbanos, donde los consumidores conscientes de la salud resuenan con el atractivo premium del matcha. Además, el crecimiento de la región está respaldado por marcos regulatorios que respaldan las afirmaciones sobre alimentos funcionales. Este apoyo permite a las marcas diferenciarse a través de beneficios para la salud validados científicamente, yendo más allá de los relatos genéricos de bienestar.

Europa, América del Sur y Oriente Medio y África presentan perspectivas de crecimiento emergentes, cada una con características regionales únicas. Estos matices requieren estrategias de entrada al mercado a medida que atiendan las inclinaciones de sabor locales, las sensibilidades de precio y los obstáculos de aceptación cultural. América del Sur, aún en sus inicios en cuanto al consumo de matcha, ofrece un lienzo para las marcas. Al forjar asociaciones locales para abordar las preocupaciones de precio mientras se mantiene la calidad, las marcas pueden crear un nicho en este mercado subdesarrollado. Sin embargo, entrar en estas regiones emergentes no está exento de desafíos. Las marcas deben invertir fuertemente en educación del consumidor y adaptación cultural. Sin embargo, las recompensas son significativas: las ventajas del pionero aguardan a quienes naveguen hábilmente las barreras de entrada y establezcan un posicionamiento genuino antes de que el mercado alcance la saturación.

Panorama regulatorio

El matcha se regula como un alimento y se rige por los regímenes generales de seguridad alimentaria, etiquetado y control de importaciones en los principales mercados de consumo. En los Estados Unidos, los productos deben cumplir con la Federal Food, Drug, and Cosmetic Act y los requisitos de importación relacionados con la FSMA, incluido el registro de instalaciones alimentarias ante la FDA para sitios de fabricación o procesamiento que no sean explotaciones agrícolas, y las obligaciones del Foreign Supplier Verification Program (FSVP) para que los importadores documenten los controles de sus proveedores. El ciclo bienal de renovación del registro ante la FDA crea un hito operativo de cumplimiento, incluida la ventana de octubre-diciembre de 2026 para renovar los registros. En el caso de las importaciones, la presentación electrónica de la notificación previa antes de la llegada sigue siendo un paso práctico de control para los envíos entrantes.

En la Unión Europea, las importaciones de matcha deben cumplir con las normas de seguridad alimentaria de la UE, incluidos los límites máximos de residuos de plaguicidas conforme al Reglamento (CE) n.º 396/2005 y las restricciones sobre las catequinas del té verde conforme al Reglamento (UE) 2022/2340. Esto es especialmente relevante cuando se producen exposiciones concentradas de catequinas en ingredientes derivados del té utilizados en bebidas y suplementos. Los envíos transfronterizos suelen requerir documentación de origen y fitosanitaria alineada con los controles de exportación del MAFF de Japón, y el tratamiento arancelario preferencial en marcos como el Acuerdo de Asociación Económica UE-Japón depende de una verificación de origen sólida y de documentación trazable en toda la cadena de suministro.

Análisis de la cadena de valor

La cadena de valor del matcha consta de múltiples etapas y es altamente sensible a la calidad; normalmente avanza desde el cultivo del té (cultivo sombreado enfocado en tencha) hasta la cosecha, el vaporizado y el secado, el refinado del tencha, la mezcla, la molienda (con piedra o eléctrica de alta capacidad), la clasificación y el control de calidad, y el envasado, antes del cumplimiento de exportación o importación y la entrega a los propietarios de marcas y a canales como el foodservice, el comercio minorista especializado y la venta directa en línea. Japón sustenta el suministro de tencha premium, respaldado por regiones de cultivo especializadas y experiencia en procesamiento, mientras que los propietarios de marcas y actores de bebidas en la etapa posterior convierten los polvos en formatos listos para beber, cápsulas o productos de mezcla que se ajustan al consumo orientado a la conveniencia y a la integración en menús.

Los principales cuellos de botella se concentran en el procesamiento y la molienda del tencha. La disponibilidad limitada de campos sombreados y la infraestructura restringida de procesamiento de tencha ajustan el suministro para los grados superiores, mientras que el rendimiento tradicional de molienda con piedra (decenas de gramos por hora para producción de estilo ceremonial) se convierte en una limitación física a medida que aumentan los volúmenes. Esto ha acelerado la diversificación del abastecimiento hacia una producción a escala industrial, incluidos los centros de producción de tencha y matcha con base en China, y ha incrementado la dependencia del control de calidad analítico y la documentación (trazabilidad por lote, pruebas de residuos y registros de importación) para cumplir con los requisitos de importación divergentes entre los Estados Unidos y la Unión Europea. La distribución está cada vez más determinada por el comercio minorista en línea, que favorece la narrativa de origen y la verificación de autenticidad, junto con los operadores de foodservice que normalizan las bebidas de matcha e impulsan compras repetidas hacia los envases minoristas.

Panorama Competitivo

El mercado de matcha, calificado con una concentración moderada, presenta una doble oportunidad: los actores establecidos pueden fortalecer sus posiciones, mientras que las marcas emergentes pueden crear su propio nicho. Estos recién llegados están aprovechando estrategias diferenciadas que priorizan la calidad, la autenticidad y la adaptación cultural. Los productores japoneses tradicionales, incluidos ITO EN, Marukyu Koyamaen y Aiya, cuentan con ventajas competitivas arraigadas en orígenes auténticos y relaciones de suministro de larga data. Sin embargo, estas ventajas conllevan una advertencia: restricciones de capacidad que dificultan la expansión. Esta limitación allana el camino para estrategias de abastecimiento alternativas. Una tendencia notable es el impulso hacia la integración vertical.

Los actores líderes están forjando vínculos directos con la agricultura y mejorando las capacidades de procesamiento. Esto no solo garantiza un estricto control de calidad, sino que también mitiga los riesgos de la cadena de suministro, que se han visto agravados por los desafíos climáticos y los aumentos en la demanda impulsada por el turismo. Los mercados emergentes presentan un desafío único: la falta de familiaridad cultural. Esto crea obstáculos para los actores tradicionales, pero también abre puertas para las marcas innovadoras. Al adaptar los sabores, ofrecer formatos convenientes y emplear marketing educativo, estas marcas están construyendo con éxito conciencia de categoría y capturando cuota de mercado. En este panorama, la adopción de tecnología se destaca como un diferenciador fundamental. Herramientas como la espectroscopía de fluorescencia y las evaluaciones de calidad impulsadas por inteligencia artificial no son meras novedades tecnológicas; son esenciales para verificar la autenticidad. Esto es especialmente crucial dado el aumento de las preocupaciones de los consumidores sobre la adulteración y el fraude de origen.

Los disruptores como Isshiki Matcha están causando revuelo al aprovechar estrategias digitales y el compromiso comunitario, estableciendo reconocimiento de marca sin necesidad de inversiones en comercio minorista tradicional. En contraste, los gigantes de la industria como Starbucks y PepsiCo ejercen ventajas de escala de distribución, posicionándolos para una rápida expansión del mercado una vez que logren la aceptación del consumidor. Navegar por las dinámicas competitivas complica aún más el panorama, especialmente con el cumplimiento de la FDA. Los mandatos regulatorios sobre seguridad de importaciones y precisión de etiquetado tienden a favorecer a los actores establecidos, que a menudo cuentan con sólidos sistemas de gestión de calidad, sobre los productores más pequeños que pueden carecer de dicha infraestructura de cumplimiento.

Líderes de la Industria del Matcha

AOI Tea

AIYA America Inc

Pique

ITO EN Ltd.

Midori Spring

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los picos de precios del tencha premium y la escasez de suministro están impulsando oportunidades en la diversificación del abastecimiento, la arquitectura de grados y la innovación de formatos. Las señales de precios de principios de temporada han reforzado la prima de costo y disponibilidad para los insumos de mayor calidad, como se observó en Japón, donde JA Zennoh Kyoto reportó un precio promedio en la primera subasta de tencha de mayo de 2026 de 14,127 yenes/kg (1.7 veces el nivel de 2025), y los precios del tencha de primera cosecha en Kagoshima alcanzaron 13,910 yenes/kg en junio de 2026 (2.3 veces interanual). Estas condiciones crean espacio para que las marcas amplíen ofertas escalonadas (ceremonial frente a clásico/culinario) y utilicen herramientas de transparencia (verificación de origen, pruebas por lote y etiquetado detallado) como una palanca de confianza monetizable, especialmente en los canales en línea que ya representan una gran parte de las ventas de matcha.

La demanda industrial y orientada a ingredientes también crea espacio para inversiones de suministro y procesamiento orientadas a la escala fuera de Japón, particularmente para aplicaciones culinarias y de listo para beber donde importan las especificaciones consistentes, la finura de malla y la disponibilidad durante todo el año. China ha estado ampliando la producción de matcha para usos como ingrediente orientado a la exportación, y las inversiones como líneas de molienda inteligentes e infraestructura de almacenamiento en frío respaldan una calidad y conservación más estables para la fabricación de bebidas y alimentos. Del lado de la demanda, los formatos listos para beber y de conveniencia están ampliando el uso del matcha más allá de la preparación tradicional, respaldados por grandes actores de bebidas y cadenas de foodservice que pueden pasar de nuevas recetas a variantes estacionales. Las combinaciones a base de plantas, como los lattes de matcha con avena, también están ampliando la adopción en mercados de matcha no tradicionales.

Desarrollos recientes del sector

- Marzo de 2026: ITO EN Ltd. lanzó matcha LOVE NEW YORK Matcha Peach Latte en Japón como parte de su línea matcha LOVE. El lanzamiento extiende su estrategia orientada al sabor para ampliar las ocasiones de uso del matcha más allá de la preparación tradicional y respalda la premiumización mediante conceptos experienciales y limitados.

- Octubre de 2025: ITO EN Ltd. lanzó la bebida experiencial matcha LOVE Matcha (con polvo incorporado) en Japón. Este movimiento centrado en el envasado favorece el consumo sobre la marcha al mantener el polvo separado hasta el momento de beber, ayudando a preservar el aroma y el sabor mientras crea un formato diferenciado frente a los tés listos para beber convencionales.

- Octubre de 2024: Aiya America anunció el lanzamiento de Sweetened Matcha Latte Pods. Al llevar el matcha a formatos de cápsulas de dosis única, la empresa apuntó al consumo en el hogar orientado a la conveniencia y posicionó al matcha más cerca de las rutinas habituales del café, apoyando una mayor penetración en los mercados minoristas desarrollados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como el valor del matcha vendido para consumo, abarcando los formatos en polvo y líquido de matcha utilizados en bebidas, alimentos y otros usos finales en las principales regiones.

Exclusiones de alcance: este dimensionamiento excluye los productos de té verde convencionales que no son matcha, y también excluye los sustitutos de cafeína sin té comercializados como similares al matcha.

Descripción general de la segmentación

- Por Tipo de Producto

- Regular

- Saborizado

- Por Grado

- Ceremonial

- Clásico

- Culinario

- Por Forma

- Polvo

- Líquido

- Por Canales de Distribución

- Servicio de Alimentos

- Venta Minorista

- Supermercados/Hipermercados

- Tiendas Especializadas

- Tiendas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Reino Unido

- Alemania

- España

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una base de hechos sobre la producción, el comercio y el consumo de té, de modo que el modelo se ancle a señales reales de oferta y demanda. Recurrimos a fuentes públicas como FAOSTAT para el contexto de la producción de té, UN Comtrade para los flujos comerciales, y USDA y Eurostat para los indicadores de alimentos y bebidas que ayudan a explicar la demanda envasada y de foodservice.

Para evitar el doble conteo, las estadísticas reportadas se examinan en cuanto a las definiciones de producto y las diferencias de unidades antes de utilizarse como insumos. También revisamos los informes de las empresas, las presentaciones a inversionistas y la prensa reconocida para comprender los movimientos de precios, las ampliaciones de capacidad y los cambios en la distribución minorista. Cuando es necesario, se utilizan suscripciones pagadas a bases de datos de información financiera e inteligencia empresarial, bases de datos de patentes y bases de datos de envíos de importación-exportación a nivel de envío para cubrir vacíos y validar cronologías. Las fuentes mencionadas anteriormente son ilustrativas, y también se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para verificar la coherencia de los impulsores de la demanda y la lógica de precios, y luego para poner a prueba los supuestos que son débiles en los datos públicos. Hablamos con partes interesadas en toda la cadena de valor, incluidos proveedores de ingredientes, propietarios de marcas, distribuidores y grandes compradores en foodservice y comercio minorista. Luego realizamos verificaciones regionales en APAC, EMEA y las Américas para que los patrones de adopción regional no se promedien y pierdan matices.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 21% | APAC: 40% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 35% | EMEA: 36% |

| Actores más pequeños: 22% | Gerentes: 44% | Américas: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se construye utilizando una lógica de arriba hacia abajo, donde los pools de demanda se reconstruyen a partir de señales de consumo por categoría, tendencias de importación-exportación y disponibilidad minorista, y luego se convierten en valor utilizando rangos realistas de precio promedio de venta por forma y grado. Dado que la compra de matcha es sensible a la calidad y al caso de uso, el modelo utiliza insumos como los cambios en la combinación de grados, la conversión entre polvo y líquido, el crecimiento de las bebidas de matcha estilo cafetería, la penetración del comercio minorista en línea y las diferencias de precios entre los grados culinario y ceremonial.

Para mantener los totales fundamentados, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, como verificaciones de precios muestreadas por marca y canal combinadas con proxies de volumen y comentarios de distribuidores. Luego ajustamos si el consumo per cápita o por punto de venta implícito parece poco realista. Cuando algunos países tienen informes públicos limitados, se utilizan como puente mercados cercanos con patrones de consumo similares, seguido de una revisión de expertos para que el relleno de vacíos no distorsione la consolidación regional. La previsión se realiza principalmente mediante análisis de escenarios, donde la adopción, los precios y la combinación de grados se varían dentro de rangos que los entrevistados consideran razonables. La trayectoria final se elige después de verificarla frente al crecimiento macro de alimentos y bebidas y la dirección comercial.

Validación de datos y ciclo de actualización

La validación ocurre en varios pasos para que los errores grandes no pasen desapercibidos. Comparamos los resultados del modelo con señales independientes, como el crecimiento del comercio, el movimiento de precios y la expansión de canales, y luego revisamos cualquier salto brusco que no se explique por un factor real del mercado.

Antes de la aprobación final, los supuestos son revisados nuevamente por otro analista, y cualquier variación importante desencadena un nuevo contacto con entrevistados seleccionados para aclaraciones. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales que pueden mover la oferta, los precios o la demanda. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actual, que pueda rastrearse hasta insumos claros.

Tamaño del mercado de matcha de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras publicadas sobre el mercado de matcha pueden parecer muy distantes entre sí, incluso cuando todas parecen cubrir el mismo producto. Esto suele ocurrir porque los estudios no coinciden en lo que se cuenta como matcha, qué año se trata como base, y cómo se trasladan los precios y la combinación de grados hacia la previsión.

Las principales brechas suelen provenir de adiciones al alcance y de supuestos de precios que no se verifican frente a señales reales de comercio y canal. Algunos editores combinan extractos de té verde más amplios o categorías de té listo para beber en el total de matcha, y entonces el valor aumenta rápidamente incluso si los volúmenes de matcha no cambian al mismo ritmo. Otro factor de brecha es cómo el modelo trata el cambio entre los grados culinario y ceremonial, ya que esa combinación por sí sola puede modificar de forma significativa el precio promedio implícito.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3.67 mil millones de USD (2025) | |

| Consultora Global A | 4.61 mil millones de USD (2025) | A menudo se presenta como un pool de ingresos más amplio por grado y aplicación, y el resumen público no muestra claramente si los extractos derivados del té y los productos combinados adyacentes se filtran de manera consistente en todas las regiones. |

| Editorial del Sector B | 4.69 mil millones de USD (2024) | Utiliza un año base diferente e incluye aplicaciones como el cuidado personal en su alcance visible, lo que puede ampliar el total en comparación con un pool de demanda orientado a alimentos y bebidas, y también puede amplificar el crecimiento cuando se asume que los usos de mayor precio escalarán rápidamente. |

Los tés embotellados listos para beber que incluyen matcha se consideran fuera del alcance de matcha de Mordor Intelligence, salvo que el matcha sea el producto principal que se vende, lo que ayuda a mantener el valor vinculado a la demanda y los precios específicos del matcha. Una vez que el alcance y el año están alineados, la mayor parte de la diferencia restante puede explicarse por la combinación de grados y por la agresividad con la que se proyectan los precios promedio hacia adelante, elementos que mantenemos vinculados a verificaciones repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de matcha en 2031?

Las previsiones indican que el mercado de matcha alcanzará USD 5,35 mil millones para 2031, frente a USD 3,91 mil millones en 2026.

¿Qué región está creciendo más rápido en productos de matcha?

América del Norte registra el crecimiento más rápido con una CAGR del 7,59% entre 2026 y 2031, respaldada por las tendencias de dietas basadas en plantas y una sólida cultura de cafeterías.

¿Qué canal de ventas domina la distribución de matcha?

El comercio minorista en línea representa el 41,10% de los ingresos de 2025, lo que refleja la confianza de los consumidores en las garantías de autenticidad directas al consumidor.

¿Cuáles son los principales desafíos para los nuevos participantes en el mercado de matcha?

Las principales barreras incluyen los altos costos de materias primas, los requisitos de autenticación para combatir la adulteración y la educación del consumidor sobre las técnicas de preparación.

Última actualización de la página el: