Tamaño y Participación del Mercado de Ingredientes Lácteos de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

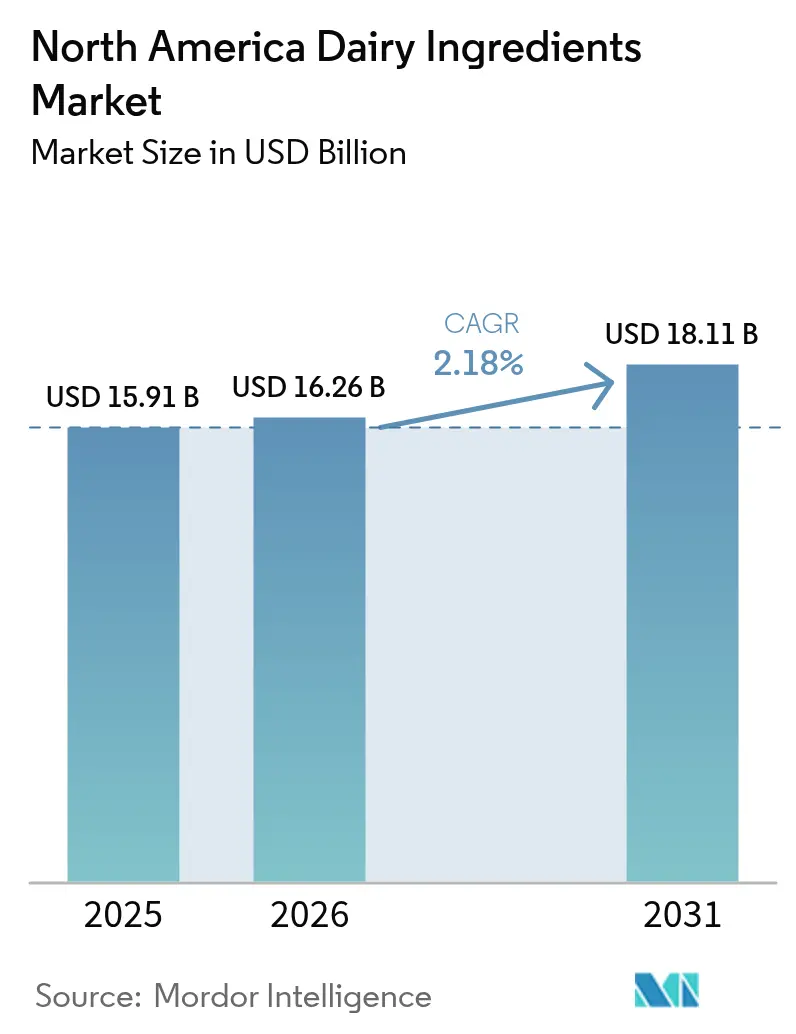

| Tamaño del mercado en el año base (2025) | 15.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes Lácteos de América del Norte por Mordor Intelligence

El tamaño del mercado de ingredientes lácteos de América del Norte en 2026 se estima en USD 16,26 mil millones, creciendo desde el valor de 2025 de USD 15,91 mil millones con proyecciones para 2031 que muestran USD 18,11 mil millones, creciendo a una CAGR del 2,18% durante 2026-2031. Se espera que crezca de manera constante, alcanzando USD 17,86 mil millones para 2030, con una CAGR del 2,33%. Este crecimiento refleja la capacidad del mercado para mantener una base de demanda estable y madura mientras se adapta a las cambiantes preferencias de los consumidores y las tendencias de la industria. Los fabricantes de la región abordan activamente la creciente demanda de ingredientes lácteos en diversas aplicaciones, incluidas las fórmulas infantiles, la nutrición deportiva y los alimentos funcionales. Estos sectores dependen de los ingredientes lácteos por su alto valor nutricional, versatilidad funcional y capacidad para mejorar las formulaciones de productos. Los fabricantes de fórmulas infantiles, por ejemplo, incorporan ingredientes lácteos para replicar el perfil nutricional de la leche humana, garantizando un crecimiento y desarrollo óptimos para los lactantes. De manera similar, el sector de la nutrición deportiva utiliza estos ingredientes para crear productos ricos en proteínas que apoyan la recuperación muscular y la mejora del rendimiento. Los productores de alimentos funcionales también aprovechan los ingredientes lácteos para satisfacer la creciente demanda de los consumidores de productos alimenticios enfocados en la salud y enriquecidos.

Conclusiones Clave del Informe

- Por tipo, las leches en polvo representaron el 31,60% de la participación del mercado de ingredientes lácteos de América del Norte en 2025, mientras que se prevé que los Ingredientes de Suero se expandan a una CAGR del 3,55% hasta 2031.

- Por aplicación, los productos lácteos lideraron con una participación de ingresos del 45,70% en 2025; la Nutrición Deportiva y Clínica es la de mayor crecimiento con una CAGR del 3,65% hasta 2031.

- Por naturaleza, los formatos convencionales dominaron con una participación del 91,80% en 2025, pero el segmento orgánico avanza a una CAGR del 2,85%.

- Por origen ganadero, las vacas dominaron con una participación del 90,15% en 2025, pero las cabras están posicionadas a una CAGR del 2,85% hasta 2031.

- Por geografía, Estados Unidos representó el 65,31% del tamaño del mercado de ingredientes lácteos de América del Norte en 2025, mientras que se proyecta que México registre una CAGR del 3,15% para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ingredientes Lácteos de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de alimentos ricos en proteínas | +0.6% | América del Norte, con repercusión en México | Mediano plazo (2-4 años) |

| Adopción creciente en productos de nutrición deportiva | +0.4% | Mercados principales de Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Expansión del mercado de fórmulas infantiles | +0.3% | América del Norte, más fuerte en áreas urbanas | Largo plazo (≥ 4 años) |

| Adopción creciente en el sector de alimentos y bebidas funcionales | +0.5% | América del Norte, ganancias tempranas en centros urbanos | Mediano plazo (2-4 años) |

| Aumento del uso en la industria de panadería y confitería | +0.2% | Regional, concentrado en centros de procesamiento | Corto plazo (≤ 2 años) |

| Demanda de ingredientes lácteos de etiqueta limpia y orgánicos | +0.3% | Segmentos premium de Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de alimentos ricos en proteínas

Los consumidores buscan activamente fuentes de proteínas que vayan más allá de la nutrición básica, priorizando beneficios funcionales como la recuperación muscular, la saciedad y la salud en general. Esta creciente concienciación está impulsando a los fabricantes a desarrollar ingredientes con mayores concentraciones de proteínas y mejor biodisponibilidad. La FDA está abordando esta tendencia solicitando información sobre las prácticas de fabricación de yogur alto en proteínas, señalando su intención de establecer potencialmente nuevos estándares de identidad[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA emite una solicitud de información sobre el yogur alto en proteínas", www.fda.gov. Estos estándares podrían crear oportunidades para que los ingredientes lácteos con perfiles de proteínas concentradas obtengan ventajas regulatorias y de mercado. En el mercado de la nutrición deportiva, los fabricantes están ampliando su oferta más allá de los aislados de proteína de suero tradicionales. Están incorporando cada vez más formulaciones a base de caseína, que ofrecen una liberación sostenida de aminoácidos. Este enfoque satisface la creciente demanda de productos que apoyan la recuperación y sirven como sustitutos efectivos de comidas.

Adopción creciente en productos de nutrición deportiva

La creciente adopción de productos de nutrición deportiva es un impulsor clave en el mercado de ingredientes lácteos de América del Norte. Este crecimiento está impulsado por la creciente concienciación sobre la salud y el estado físico entre los consumidores, particularmente en Estados Unidos y Canadá. Según los Centros para el Control y la Prevención de Enfermedades (CDC), los adultos necesitan 150 minutos de actividad física de intensidad moderada a la semana. Esto también puede ser 75 minutos de actividad física de intensidad vigorosa o una combinación equivalente de actividad física de intensidad moderada y vigorosa[2]Centros para el Control y la Prevención de Enfermedades, "Actividad en Adultos: Una Visión General", www.cdc.gov, lo que ha llevado a una creciente demanda de productos que apoyan los estilos de vida activos. Además, las iniciativas del gobierno canadiense que promueven la alimentación saludable y la actividad física contribuyen aún más a esta tendencia. Por ejemplo, la Guía Alimentaria de Canadá enfatiza la importancia de los alimentos ricos en proteínas, incluidos los productos a base de lácteos, que se utilizan frecuentemente en formulaciones de nutrición deportiva. Se espera que la creciente participación en actividades deportivas y de acondicionamiento físico, junto con la tendencia creciente de la suplementación proteica, impulse la demanda de ingredientes lácteos en este segmento durante el período de pronóstico.

Expansión del mercado de fórmulas infantiles

El sector de fórmulas infantiles ha intensificado sus procesos de diversificación de ingredientes y calificación de proveedores en respuesta a las interrupciones del suministro en 2022. Este cambio ha abierto puertas para proveedores especializados de proteínas lácteas, especialmente aquellos hábiles en la navegación de entornos regulatorios. La Estrategia Nacional a Largo Plazo de la FDA tiene como objetivo reforzar la resiliencia del mercado, destacando la importancia de la redundancia en la cadena de suministro y la prevención de la contaminación[3].Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA anuncia la publicación de la Estrategia Nacional a Largo Plazo para aumentar la resiliencia del mercado de fórmulas infantiles de los EE. UU.", www.fda.gov Este enfoque podría beneficiar a los proveedores que cuentan con sistemas de calidad sofisticados y protocolos de trazabilidad robustos. Las revisiones en curso de los requisitos de nutrientes podrían llevar a especificaciones de proteínas renovadas y a la introducción de nuevos ingredientes funcionales, especialmente aquellos que mejoran la función cognitiva y el desarrollo del sistema inmunológico en los lactantes. A partir de junio de 2024, los paquetes de alimentos actualizados del programa WIC continuarán promoviendo las fórmulas infantiles, pero también introducirán opciones a base de plantas para niños mayores, lo que sugiere una posible segmentación del mercado[4]Registro Federal, "Programa Especial de Nutrición Suplementaria para Mujeres, Bebés y Niños (WIC): Revisiones en los Paquetes de Alimentos WIC", www.federalregister.gov. Las nuevas normas de notificación de fabricación ahora requieren un aviso previo de 5 días para los problemas de producción, lo que da ventaja a los proveedores con producción ágil y gestión de inventario inteligente. El giro del sector hacia formulaciones premium, que enfatizan proteínas especializadas como la lactoferrina y las inmunoglobulinas, está impulsando un aumento en la demanda de tecnologías avanzadas de fraccionamiento. Estas tecnologías son fundamentales para aislar componentes bioactivos sin comprometer el valor nutricional.

Adopción creciente en el sector de alimentos y bebidas funcionales

Las aplicaciones de alimentos funcionales están impulsando la demanda de ingredientes lácteos con beneficios comprobados para la salud más allá de la nutrición básica, creando oportunidades para proveedores con capacidades de investigación clínica y experiencia en compuestos bioactivos. La definición actualizada de la FDA de alimentos "saludables", vigente desde febrero de 2025, establece parámetros específicos para azúcares añadidos, grasas saturadas y sodio que podrían favorecer a los ingredientes lácteos en las estrategias de reformulación. El enfoque estratégico de Kerry Group en la nutrición sostenible y los beneficios funcionales posiciona a la empresa para abordar los desafíos de reducción de sodio y azúcar mientras mejora los perfiles nutricionales a través de soluciones a base de lácteos. Las aplicaciones de lactoferrina se están expandiendo más allá de las fórmulas infantiles hacia productos de nutrición para adultos dirigidos a la salud inmunológica, con un crecimiento particular en productos para consumidores de edad avanzada e individuos con sistemas inmunológicos comprometidos. El movimiento de etiqueta limpia está impulsando la reformulación alejándose de los aditivos sintéticos hacia ingredientes funcionales derivados de lácteos que proporcionan características de rendimiento similares con una mejor aceptación por parte de los consumidores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Intolerancia a la lactosa y alergias a los lácteos | -0.4% | América del Norte, concentrado en áreas urbanas | Mediano plazo (2-4 años) |

| Creciente popularidad de las alternativas a base de plantas | -0.6% | Segmentos premium de Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Volatilidad en los precios de la leche cruda | -0.3% | América del Norte, con sensibilidad en México | Corto plazo (≤ 2 años) |

| Regulaciones estrictas de seguridad alimentaria y etiquetado | -0.2% | Jurisdicción regulatoria de Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intolerancia a la lactosa y alergias a los lácteos

La intolerancia a la lactosa y las alergias a los lácteos representan restricciones significativas en el mercado de ingredientes lácteos de América del Norte. Un número creciente de consumidores está siendo diagnosticado con intolerancia a la lactosa, una condición en la que el cuerpo carece de suficiente enzima lactasa para digerir la lactosa, el azúcar que se encuentra en la leche y los productos lácteos. Esto ha llevado a un cambio en las preferencias de los consumidores hacia alternativas sin lactosa y a base de plantas, reduciendo la demanda de ingredientes lácteos tradicionales. Además, las alergias a los lácteos, que implican una respuesta inmune a las proteínas de la leche como la caseína y el suero, limitan aún más el consumo de productos lácteos entre los individuos afectados. Estos factores plantean colectivamente desafíos para el crecimiento del mercado, obligando a los fabricantes a innovar y diversificar su oferta de productos para atender las necesidades cambiantes de los consumidores. La creciente concienciación sobre estas condiciones y la creciente demanda de productos alternativos están remodelando la dinámica del mercado de ingredientes lácteos en la región.

Creciente popularidad de las alternativas a base de plantas

La creciente popularidad de las alternativas a base de plantas está emergiendo como una restricción significativa en el mercado de ingredientes lácteos de América del Norte. Los consumidores están cambiando cada vez más hacia productos a base de plantas debido a preocupaciones de salud, preferencias dietéticas y sostenibilidad ambiental. Esta tendencia está impulsada por la creciente concienciación sobre la intolerancia a la lactosa, el veganismo y los beneficios percibidos para la salud de las dietas a base de plantas. Además, los avances en las formulaciones de productos a base de plantas han mejorado el sabor, la textura y los perfiles nutricionales, haciéndolos más atractivos para un público más amplio. La disponibilidad de una amplia gama de alternativas a base de plantas, como la leche de almendras, la leche de soja, la leche de avena y la leche de coco, intensifica aún más la competencia para los ingredientes lácteos tradicionales. Además, los productos a base de plantas suelen comercializarse como respetuosos con el medio ambiente, alineándose con la creciente demanda de los consumidores de opciones alimentarias sostenibles y éticas. La creciente inversión en investigación y desarrollo por parte de los fabricantes de productos a base de plantas ha llevado a la introducción de ofertas innovadoras, como quesos, yogures y proteínas en polvo a base de plantas, que compiten directamente con los ingredientes lácteos convencionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Leches en Polvo Mantienen el Liderazgo mientras el Suero Gana Impulso

En 2025, las Leches en Polvo capturaron el 31,60% del mercado de ingredientes lácteos de América del Norte, subrayando su versatilidad en mezclas para panadería, rellenos de confitería y bebidas lácteas reconstituidas. Su larga vida útil y su equilibrada relación proteína-lactosa satisfacen tanto las necesidades funcionales como económicas de los formuladores. Las marcas de chocolate premium están recurriendo a la Leche Entera en Polvo por su apreciada sensación en boca impulsada por la grasa, que mejora el atractivo sensorial de sus productos, mientras que la Leche Desnatada en Polvo es preferida como proteína económica para salsas industriales, ofreciendo una solución rentable sin comprometer la calidad. Aunque se proyecta que el tamaño del mercado de Leches en Polvo en el sector de ingredientes lácteos de América del Norte se mantenga estable, la sensibilidad al precio está impulsando ganancias de eficiencia, impulsadas por innovaciones en sistemas de secado por atomización y recuperación de energía. Estos avances tienen como objetivo reducir los costos de producción mientras se mantiene la calidad del producto, garantizando la competitividad en un mercado sensible al precio.

Los Ingredientes de Suero están preparados para expandirse a una CAGR del 3,55% hasta 2031, impulsados por la creciente demanda de aislado de proteína de suero de alta pureza en bebidas deportivas listas para beber. Este crecimiento está impulsado por el creciente enfoque de los consumidores en el estado físico y las dietas ricas en proteínas. El suero hidrolizado está creando un nicho en la nutrición médica, particularmente para pacientes con problemas de digestión, ya que ofrece una absorción más fácil y beneficios de recuperación más rápidos. Antes considerado un subproducto de bajo margen, el permeado de suero ahora es reconocido como una valiosa fuente de minerales en los condimentos para aperitivos, contribuyendo a la mejora del sabor y el valor nutricional. Esta evolución destaca cómo las continuas innovaciones en los procesos, como las tecnologías avanzadas de filtración y separación, están ampliando las aplicaciones y los márgenes de beneficio de los productos de suero en el mercado de ingredientes lácteos de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Naturaleza: El Segmento Orgánico Crece como Nicho Premium

En 2025, los formatos convencionales dominaron el mercado de ingredientes lácteos de América del Norte, capturando una sustancial participación del 91,80%. Este dominio se debe en gran medida al fácil acceso de la región a la leche cruda, lo que garantiza un suministro constante de insumos de producción. La disponibilidad de leche cruda no solo garantiza una producción ininterrumpida, sino que también apoya las economías de escala, reduciendo los costos generales para los fabricantes. Además, las estructuras de costos establecidas de los ingredientes lácteos convencionales los han convertido en la opción preferida de los fabricantes, facilitando precios competitivos y una amplia adopción en diversas aplicaciones. Productos como leches en polvo, proteínas de suero y caseína, derivados de ingredientes lácteos convencionales, desempeñan roles fundamentales en industrias que van desde la panadería y confitería hasta la nutrición infantil. Estos ingredientes son parte integral de la formulación de diversos productos finales, ofreciendo beneficios funcionales como textura mejorada, mayor vida útil y valor nutricional, lo que impulsa aún más su demanda.

Por el contrario, los ingredientes lácteos orgánicos están en auge, con una CAGR proyectada del 2,85% hasta 2031. Este aumento está impulsado en gran medida por una creciente inclinación de los consumidores hacia productos de etiqueta limpia y de origen sostenible. Como resultado, los ingredientes lácteos orgánicos se presentan cada vez más en formulaciones premium, atrayendo a consumidores conscientes de la salud y el medio ambiente. Producidos bajo regulaciones estrictas, estos ingredientes están libres de aditivos sintéticos, hormonas y pesticidas, lo que los hace atractivos para una base de consumidores nicho pero en expansión. El proceso de producción de ingredientes lácteos orgánicos a menudo implica costos más altos debido a los estrictos requisitos de cumplimiento y la disponibilidad limitada de materias primas, lo que contribuye a su posicionamiento premium en el mercado. Si bien tienen una participación de mercado menor, los ingredientes lácteos orgánicos están creando espacios en productos de alto valor, incluidas las fórmulas infantiles orgánicas, los suplementos nutricionales y las ofertas lácteas especializadas. Estos productos atienden a consumidores dispuestos a pagar un precio premium por la calidad, la seguridad y la sostenibilidad, impulsando aún más el crecimiento de este segmento.

Por Origen Ganadero: El Dominio de la Leche de Vaca Enfrenta Rivales de Nicho

En 2025, la leche de vaca comandó una participación dominante del 90,15% del segmento de origen ganadero. Este dominio se debe en gran medida a la creciente demanda de ingredientes lácteos derivados de la vaca, integrales en productos como leche, queso, mantequilla y yogur. La amplia disponibilidad de leche de vaca, combinada con sus ventajas nutricionales y versatilidad de procesamiento, ha consolidado su estatus como la principal fuente de ingredientes lácteos de la región. La leche de vaca es rica en nutrientes esenciales como calcio, proteínas y vitaminas, lo que contribuye a su popularidad entre los consumidores. Además, con los avances en la ganadería lechera y la adopción de tecnologías modernas, la producción de leche de vaca ha experimentado mejoras en eficiencia y productividad, reforzando su dominio en el mercado. Estos avances incluyen técnicas de cría mejoradas, mejor calidad de alimentación y sistemas de ordeño automatizados, que en conjunto han mejorado la producción y calidad general de la leche de vaca.

Mientras tanto, la leche de cabra, a pesar de su menor participación de mercado, está preparada para expandirse a una CAGR del 2,85% hasta 2031. Los ingredientes lácteos derivados de la cabra son cada vez más buscados, gracias a sus distintos beneficios nutricionales, como una mayor digestibilidad y propiedades alergénicas reducidas en comparación con la leche de vaca. Estas cualidades han convertido a la leche de cabra y sus productos en favoritos entre los consumidores conscientes de la salud y aquellos con requisitos dietéticos especializados. La leche de cabra contiene niveles más altos de ciertos nutrientes, como ácidos grasos de cadena media y compuestos bioactivos, que contribuyen a sus beneficios para la salud. Además, a medida que crece la concienciación sobre las ventajas de la leche de cabra, y con su creciente presencia en mercados de nicho como los quesos especiales y las fórmulas infantiles, su trayectoria de crecimiento en el mercado de ingredientes lácteos de América del Norte parece prometedora. Se espera que la creciente disponibilidad de productos de leche de cabra en los canales minoristas y el creciente enfoque en prácticas agrícolas sostenibles y a pequeña escala apoyen aún más este crecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Nutrición Deportiva Marca el Ritmo de Crecimiento

En 2025, los Productos Lácteos comandaron una notable participación del 45,70% del mercado, subrayando la demanda persistente de ingredientes clave como polvos, lactosa y proteínas de leche. Estos ingredientes son fundamentales en la producción de artículos regionales básicos como queso, yogur y leche fluida. Una creciente inclinación de los consumidores hacia productos lácteos premium, combinada con avances tecnológicos en el procesamiento, ha amplificado la demanda de estos ingredientes. Además, el uso creciente de productos a base de lácteos en diversas aplicaciones alimentarias, incluidas la panadería y la confitería, está impulsando la expansión del mercado. Por ejemplo, la lactosa y las proteínas de leche se utilizan ampliamente en productos de panadería para mejorar la textura y el sabor, mientras que los polvos lácteos son integrales en la confitería por sus propiedades emulsionantes. Los fabricantes, respondiendo al creciente énfasis en ingredientes de etiqueta limpia y naturales, están innovando y ampliando sus rangos de productos para alinearse con las cambiantes demandas de los consumidores. Esto incluye el desarrollo de ingredientes lácteos orgánicos y mínimamente procesados para atender a los consumidores conscientes de la salud.

El sector de Nutrición Deportiva y Clínica de América del Norte está en una trayectoria ascendente, con una CAGR pronosticada del 3,65%. Este crecimiento se atribuye en gran medida a un mayor interés en la vida activa y la búsqueda del envejecimiento saludable en diversos grupos demográficos. A medida que crece la concienciación sobre las ventajas de las dietas ricas en proteínas y los alimentos funcionales, la demanda de ingredientes derivados de lácteos en este sector se intensifica. Los componentes lácteos como la proteína de suero, la caseína y los concentrados de proteína de leche están encontrando su camino en bebidas deportivas, barras de proteínas y suplementos dietéticos. Por ejemplo, la proteína de suero es ampliamente reconocida por su rápida absorción y beneficios para la recuperación muscular, lo que la convierte en una opción preferida entre los atletas, mientras que la caseína es valorada por sus propiedades de digestión lenta, apoyando la reparación muscular prolongada. Además, el compromiso del grupo demográfico de mayor edad con la salud muscular y el bienestar general está impulsando el crecimiento de los productos de nutrición clínica. Estos productos se formulan cada vez más para abordar preocupaciones de salud específicas, como la sarcopenia y la pérdida de densidad ósea, que son prevalentes entre los adultos mayores. El mercado se ve además impulsado por formulaciones de productos innovadoras adaptadas a preferencias dietéticas específicas, incluidas opciones sin lactosa y alternativas a base de plantas enriquecidas con proteínas lácteas, garantizando la inclusividad para los consumidores con restricciones o preferencias dietéticas.

Análisis Geográfico

En 2025, Estados Unidos comanda una participación dominante del 65,31% del mercado de ingredientes lácteos de América del Norte, respaldado por su avanzada infraestructura de procesamiento, cadenas de suministro bien establecidas y proximidad a los principales centros de fabricación de alimentos que amplifican la demanda de ingredientes. Por ejemplo, Estados Unidos es un productor líder de concentrados y aislados de proteína de suero, que se utilizan ampliamente en productos de nutrición deportiva y alimentos funcionales. Además, la presencia de grandes empresas lácteas como Dairy Farmers of America, Land O'Lakes y Leprino Foods fortalece aún más su posición en el mercado. El país también se beneficia de importantes inversiones en investigación y desarrollo, lo que permite innovaciones en formulaciones de ingredientes lácteos, como productos sin lactosa e híbridos de lácteos y plantas, para atender las cambiantes preferencias de los consumidores.

México destaca como la región de mayor crecimiento, con una CAGR proyectada del 3,15% hasta 2031, impulsada por un aumento en el consumo per cápita de queso. La creciente popularidad de los quesos mexicanos tradicionales como el Oaxaca, el Cotija y el Queso Fresco, junto con la creciente adopción del queso procesado en cadenas de comida rápida y comidas listas para consumir, está impulsando la demanda de ingredientes lácteos en el país. Además, las iniciativas gubernamentales para apoyar el sector lácteo, como los subsidios para los pequeños agricultores y las inversiones en infraestructura de cadena de frío, están contribuyendo al crecimiento del mercado. Por ejemplo, el "Programa de Fomento Ganadero" del gobierno mexicano ha sido fundamental para mejorar la eficiencia de la producción de leche, lo que apoya indirectamente el mercado de ingredientes lácteos.

Canadá se está enfocando en ingredientes lácteos de alto contenido proteico, como los aislados de proteína de leche, alineándose con estrategias de mercado premium que priorizan las ventajas funcionales sobre la simple fijación de precios de materias primas. Por ejemplo, los fabricantes canadienses se están enfocando en producir productos de caseína y proteína de suero de alta calidad para satisfacer la creciente demanda de bebidas, aperitivos y productos de nutrición infantil enriquecidos con proteínas. Empresas como Saputo y Agropur Co-operative están a la vanguardia de esta tendencia, aprovechando la reputación de Canadá por sus estrictos estándares de calidad y prácticas de producción sostenibles. Además, la creciente popularidad de las alternativas lácteas a base de plantas en Canadá ha llevado a los fabricantes a explorar productos híbridos que combinan proteínas lácteas y vegetales, diversificando aún más el mercado.

Panorama Competitivo

El mercado de ingredientes lácteos de América del Norte demuestra una concentración moderada. Esto indica un entorno competitivo fragmentado donde operan numerosos actores, desde especialistas regionales hasta gigantes globales. Los actores regionales a menudo se enfocan en atender las demandas y preferencias locales, aprovechando su proximidad a los clientes y su comprensión de las tendencias regionales para obtener una ventaja competitiva. Por ejemplo, las cooperativas lácteas más pequeñas en Estados Unidos y Canadá enfatizan los ingredientes orgánicos y de origen local para atraer a los consumidores conscientes de la salud.

Las empresas globales, por otro lado, aportan amplios recursos, tecnologías avanzadas y un fuerte reconocimiento de marca al mercado. A menudo se diferencian a través de la innovación, ofreciendo una amplia gama de productos especializados, incluidos aislados de proteína de suero, concentrados de proteína de leche e ingredientes sin lactosa. Por ejemplo, Arla Foods, Fonterra Co-operative y Agropur Co-operative se han establecido como actores clave al expandir constantemente sus carteras de productos e invertir en investigación y desarrollo para satisfacer las necesidades cambiantes de los consumidores.

Además, el panorama competitivo está moldeado por asociaciones estratégicas, fusiones y adquisiciones, que permiten a las empresas fortalecer sus posiciones en el mercado. Los especialistas regionales a menudo colaboran con empresas más grandes para mejorar su presencia en el mercado y acceder a tecnologías de procesamiento avanzadas. Por ejemplo, las asociaciones entre cooperativas lácteas locales y corporaciones multinacionales han permitido a los actores más pequeños escalar sus operaciones mientras mantienen su identidad regional. Las fusiones y adquisiciones, como la adquisición por parte del Groupe Lactalis del negocio de quesos naturales de Kraft Heinz, también han desempeñado un papel significativo en la consolidación del mercado. Esta dinámica interacción entre actores regionales y globales, junto con la innovación continua y las alianzas estratégicas, continúa definiendo la estructura competitiva del mercado de ingredientes lácteos de América del Norte.

Líderes de la Industria de Ingredientes Lácteos de América del Norte

Arla Foods amba

Dairy Farmers of America

Fonterra Co-operative Group Ltd

Agropur Co-operative

Saputo, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Hilmar Cheese Co. ha inaugurado una instalación de producción de última generación valorada en USD 600 millones en Dodge City, Kansas, enfocada en quesos estilo americano e ingredientes de suero. Esta instalación no solo representa una inversión de capital sustancial, sino que también promete la creación de empleo en la región. Producirá bloques de 40 libras de queso americano para distribución mayorista, junto con una gama de productos de proteína de suero destinados a los mercados globales.

- Octubre de 2024: Lactalis USA ha invertido USD 55 millones en la expansión de su instalación en Tulare, California, impulsada por la creciente popularidad del queso feta en los EE. UU. La expansión introduce una nueva línea de fabricación de 38.000 pies cuadrados, específicamente para aumentar la producción del queso Feta Président.

- Septiembre de 2024: Arla Foods Ingredients ha presentado una campaña destinada a motivar a los fabricantes de productos lácteos a desarrollar productos de alto contenido proteico de vanguardia. Denominada la campaña 'Go High in Protein', destaca la gama Nutrilac® ProteinBoost, una línea de proteínas de suero microparticuladas patentadas de Arla Foods Ingredients, que cuenta con una gran cantidad de aminoácidos esenciales.

- Julio de 2024: Leprino Foods firmó un acuerdo de licencia global con la empresa emergente holandesa Fooditive Group para producir caseína sin origen animal mediante tecnología de fermentación de precisión, con el objetivo de escalar la producción a cientos de miles de toneladas mientras mantiene las operaciones lácteas convencionales.

Alcance del Informe del Mercado de Ingredientes Lácteos de América del Norte

El mercado estudiado está segmentado por tipo, aplicación y geografía. Según el tipo, el mercado está segmentado en leches en polvo, concentrado de proteína de leche y aislado de proteína de leche, ingredientes de suero, lactosa y derivados, caseína y caseinatos, y otros tipos. Según la aplicación, el mercado está segmentado en panadería y confitería, productos lácteos, fórmula infantil, nutrición deportiva y clínica, y otras aplicaciones. Según la geografía, el mercado está segmentado en Estados Unidos, Canadá, México y el Resto de América del Norte.

| Leches en Polvo | Leche Desnatada en Polvo |

| Leche Entera en Polvo | |

| Otros | |

| Concentrados y Aislados de Proteína de Leche | |

| Ingredientes de Suero | Concentrado de Proteína de Suero |

| Aislado de Proteína de Suero | |

| Proteína de Suero Hidrolizada | |

| Lactosa y Derivados | |

| Caseína y Caseinatos | |

| Otros |

| Convencional |

| Orgánico |

| Vaca |

| Búfalo |

| Cabra y Oveja |

| Panadería y Confitería |

| Productos Lácteos |

| Fórmula Infantil |

| Nutrición Deportiva y Clínica |

| Alimentos de Conveniencia y Listos para Consumir |

| Otras Aplicaciones |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo | Leches en Polvo | Leche Desnatada en Polvo |

| Leche Entera en Polvo | ||

| Otros | ||

| Concentrados y Aislados de Proteína de Leche | ||

| Ingredientes de Suero | Concentrado de Proteína de Suero | |

| Aislado de Proteína de Suero | ||

| Proteína de Suero Hidrolizada | ||

| Lactosa y Derivados | ||

| Caseína y Caseinatos | ||

| Otros | ||

| Por Naturaleza | Convencional | |

| Orgánico | ||

| Por Origen Ganadero | Vaca | |

| Búfalo | ||

| Cabra y Oveja | ||

| Por Aplicación | Panadería y Confitería | |

| Productos Lácteos | ||

| Fórmula Infantil | ||

| Nutrición Deportiva y Clínica | ||

| Alimentos de Conveniencia y Listos para Consumir | ||

| Otras Aplicaciones | ||

| Por Geografía | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ingredientes lácteos de América del Norte?

El mercado se sitúa en USD 16,26 mil millones en 2026 y se prevé que alcance USD 18,11 mil millones para 2031.

¿Qué tipo de ingrediente lidera el mercado?

Las Leches en Polvo lideran con una participación de ingresos del 31,60% en 2025, mientras que los Ingredientes de Suero son los de mayor crecimiento con una CAGR del 3,55%.

¿Por qué es importante la nutrición deportiva para el crecimiento futuro?

Las aplicaciones de Nutrición Deportiva y Clínica se están expandiendo a una CAGR del 3,65% a medida que los consumidores buscan bebidas enriquecidas con proteínas, barras y formulaciones médicas, impulsando la demanda de fracciones de suero y caseína de alta pureza.

¿Qué país presenta la mayor oportunidad de crecimiento?

México es la geografía de mayor crecimiento con una CAGR del 3,15%, impulsada por el aumento del consumo de queso y las favorables disposiciones comerciales del T-MEC.

Última actualización de la página el: