Tamaño y Participación del Mercado de Ingredientes de Malta en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

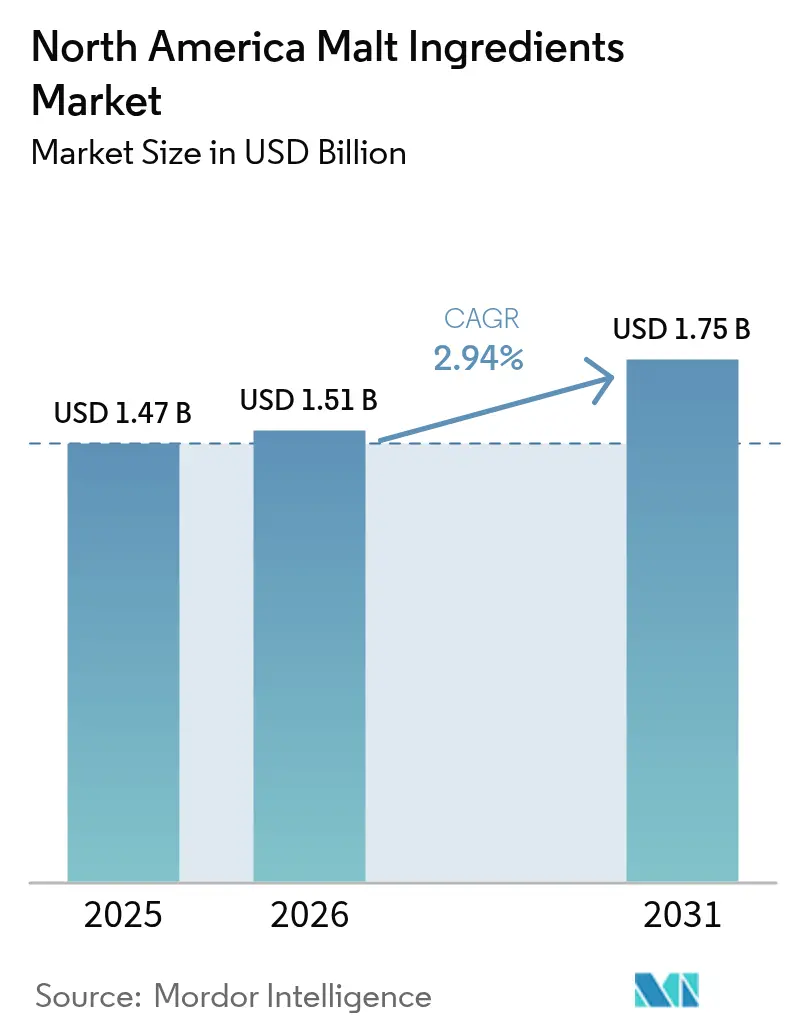

| Tamaño del mercado en el año base (2025) | 1.47 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.94% CAGR |

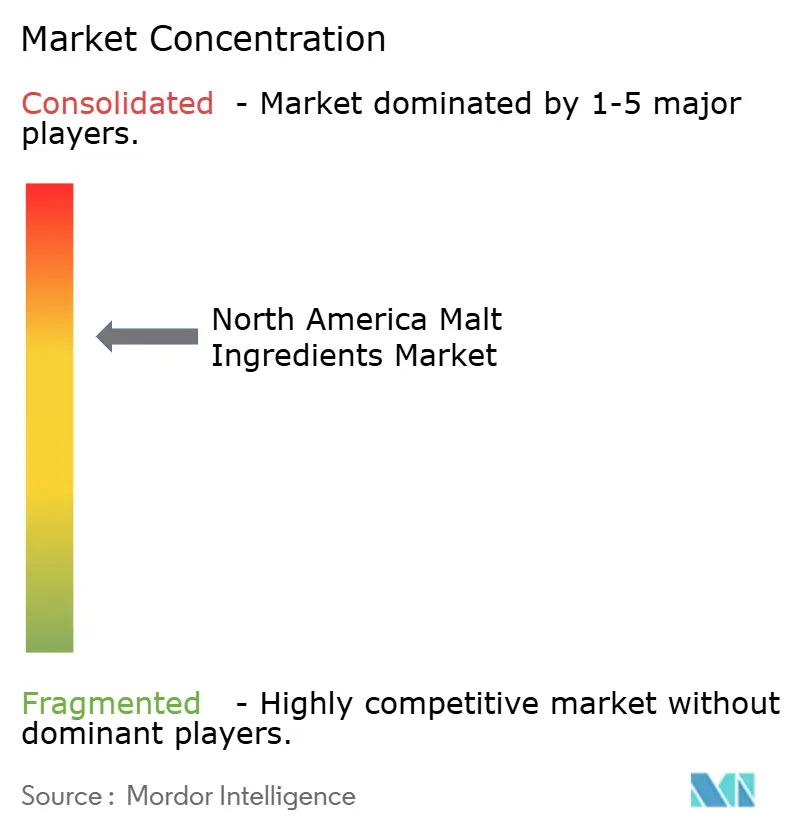

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes de Malta en América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de ingredientes de malta en América del Norte crezca de USD 1,47 mil millones en 2025 a USD 1,51 mil millones en 2026, y se prevé que alcance USD 1,75 mil millones en 2031 a una CAGR del 2,94% durante el período 2026-2031. La cebada ha servido durante mucho tiempo como la fuente principal de ingredientes de malta en América del Norte. Sin embargo, a medida que los cerveceros y los formuladores de alimentos buscan cada vez más alternativas tolerantes al gluten y de etiqueta limpia, la demanda de maltas de trigo y arroz está en aumento. Los productores artesanales favorecen predominantemente los formatos de malta seca por su estabilidad en almacén. Este cambio no solo subraya la importancia del cumplimiento normativo, sino que también ofrece una ventaja competitiva a los malteros establecidos. Además, el abastecimiento integrado de granos que abarca Estados Unidos, Canadá y México no solo mitiga la volatilidad de las materias primas, sino que también atiende a una base de aplicaciones diversa en los sectores de alimentos, bebidas y farmacéutico. Si bien las bebidas alcohólicas continúan dominando, el mercado está siendo testigo de una diversificación en los usos finales. Las bebidas no alcohólicas a base de malta están emergiendo como una opción popular, con consumidores que se inclinan hacia ellas como potenciadores naturales de energía y alternativas más saludables a los refrescos azucarados. En este ámbito, los extractos de malta seca son preferidos por su solubilidad y beneficios nutricionales. La industria farmacéutica también valora los ingredientes de malta, utilizándolos como excipientes y agentes aromatizantes en jarabes y tónicos. Estos ingredientes atienden a formulaciones que exigen una dulzura suave y una viscosidad específica. Esta demanda entre industrias subraya el estatus de América del Norte como un mercado de ingredientes de malta maduro pero dinámico, con proyecciones que indican que las maltas de trigo y los extractos de malta líquida experimentarán las tasas de crecimiento más significativas.

Conclusiones Clave del Informe

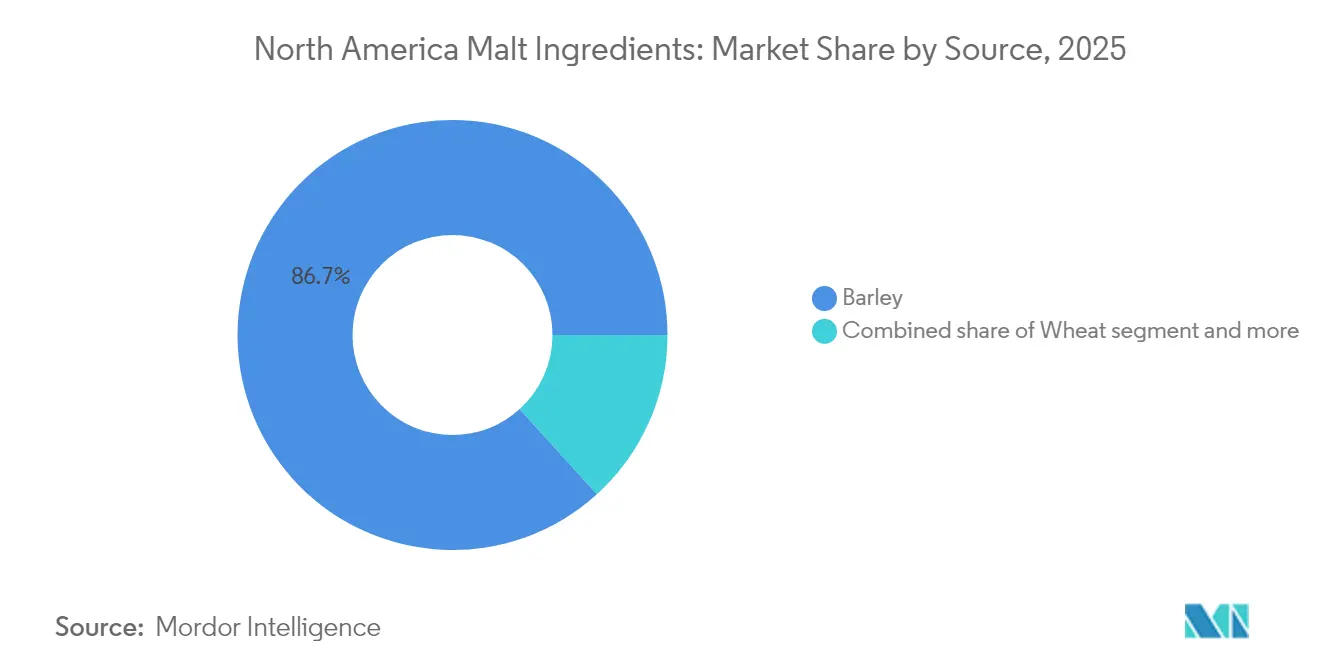

- Por fuente, la cebada representó el 86,72% de la participación del mercado de Ingredientes de Malta en América del Norte en 2025; se prevé que el trigo registre la mayor CAGR del 4,35% hasta 2031.

- Por forma, el segmento de malta seca representó el 59,12% del tamaño del mercado de Ingredientes de Malta en América del Norte en 2025, mientras que se proyecta que los extractos líquidos se expandan a una CAGR del 5,85% hasta 2031.

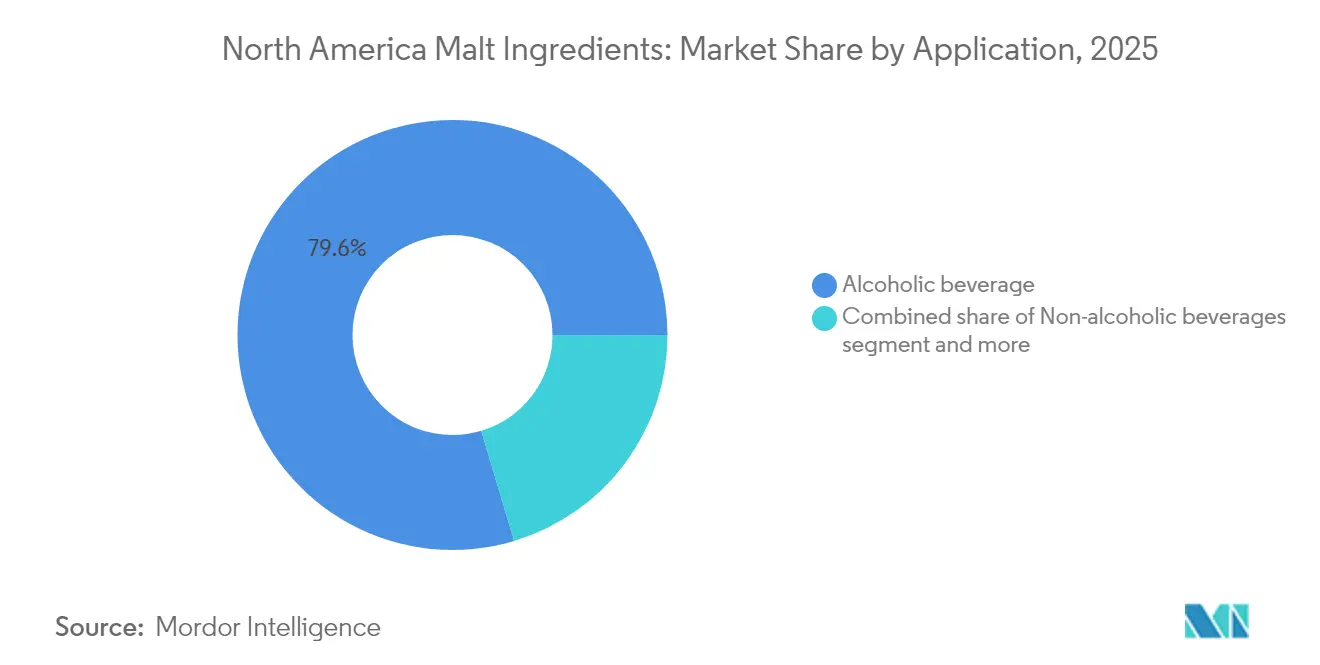

- Por aplicación, las bebidas alcohólicas representaron el 79,63% de los ingresos en 2025; el segmento de alimentos avanza a una CAGR del 5,72% hasta 2031.

- Por geografía, Estados Unidos capturó el 56,88% del tamaño del mercado de Ingredientes de Malta en América del Norte en 2025; México es el territorio de más rápido crecimiento con una CAGR del 5,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ingredientes de Malta en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente popularidad de la cerveza artesanal y las microcervecerías | +1.5% | Estados Unidos y Canadá, con efecto secundario en México | Mediano plazo (2-4 años) |

| Preferencia creciente por ingredientes naturales y de etiqueta limpia | +0.8% | Global, con enfoque premium en los mercados urbanos de Estados Unidos | Largo plazo (≥ 4 años) |

| Expansión de bebidas de malta no alcohólicas y tónicos saludables | +0.6% | Núcleo de América del Norte, adopción temprana en áreas metropolitanas | Mediano plazo (2-4 años) |

| Avances tecnológicos en el tostado de malta y la conversión enzimática | +0.4% | Centros de fabricación de Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Utilización en la industria de bebidas espirituosas destiladas | +0.3% | Regiones de bourbon/whiskey de Estados Unidos, producción de centeno en Canadá | Corto plazo (≤ 2 años) |

| Mayor preferencia por carbohidratos de digestión lenta | +0.2% | Demografía consciente de la salud en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Popularidad de la Cerveza Artesanal y las Microcervecerías

En América del Norte, la creciente popularidad de la cerveza artesanal y la proliferación de microcervecerías están impulsando un sólido crecimiento en el mercado de ingredientes de malta. A medida que los consumidores se inclinan cada vez más hacia cervezas únicas, sabrosas y artesanales, las microcervecerías y los cerveceros artesanales están diversificando sus selecciones de malta, recurriendo a maltas especiales y premium para diferenciar sus productos. A diferencia de las cervecerías comerciales a gran escala que a menudo recurren a adjuntos como el maíz o el arroz para reducir costos, los cerveceros artesanales enfatizan la complejidad del sabor y la autenticidad. Se apoyan en gran medida en maltas de alta calidad para dar forma tanto a las características fundamentales como a las especiales de sus cervezas. Este cambio de paradigma ha impulsado un aumento en la demanda de ingredientes de malta, con las cervecerías artesanales representando una parte sustancial del consumo total de malta. El panorama de las microcervecerías está experimentando un crecimiento exponencial, con una afluencia constante de nuevos participantes cada año, intensificando la demanda de perfiles de malta variados. Por ejemplo, los datos de la Asociación de Cerveceros destacan que en 2024, Estados Unidos contaba con 9.796 cervecerías artesanales operativas. Este recuento incluía 2.029 microcervecerías, 3.552 brewpubs, 3.936 cervecerías con sala de degustación y 279 cervecerías artesanales regionales [1]Fuente: Asociación de Cerveceros, "La Asociación de Cerveceros informa las cifras de la industria cervecera artesanal de EE. UU. en 2024", brewersassociation.org.

Preferencia Creciente por Ingredientes Naturales y de Etiqueta Limpia

Los cambios regulatorios que promueven el etiquetado limpio están aumentando el valor de los ingredientes de malta que enfatizan la transparencia y la trazabilidad mientras mantienen la funcionalidad. Las regulaciones actualizadas de Buenas Prácticas de Fabricación de la Administración de Alimentos y Medicamentos (FDA) bajo la Ley de Modernización de la Inocuidad Alimentaria (FSMA) requieren que los procesadores de malta realicen análisis exhaustivos de peligros e implementen controles preventivos. Esto posiciona a los procesadores que cumplen con la normativa para satisfacer las necesidades de los fabricantes de alimentos que buscan socios de suministro confiables y verificados. La cebada, con su contenido del 80% de carbohidratos complejos, satisface la demanda de los consumidores de ingredientes naturales que proporcionan beneficios funcionales sin aditivos sintéticos. Según la Asociación de Cerveceros, la decisión de la TTB de retirar su propuesta de norma de etiquetado de ingredientes ha creado estabilidad regulatoria para las bebidas alcohólicas. Esto permite a los proveedores de malta centrarse en iniciativas de transparencia voluntaria que ayudan a diferenciar sus productos premium. El entorno regulatorio actual beneficia a los procesadores establecidos con sólidos sistemas de calidad, al tiempo que crea desafíos para los actores más pequeños que carecen de infraestructura de cumplimiento.

Expansión de Bebidas de Malta No Alcohólicas y Tónicos Saludables

El mercado de ingredientes de malta en América del Norte está experimentando un auge, impulsado por la creciente popularidad de las bebidas de malta no alcohólicas y los tónicos saludables. Esta tendencia refleja un cambio más amplio en los estilos de vida de los consumidores, donde el bienestar, la sobriedad y la nutrición funcional están tomando protagonismo. Los millennials y la Generación Z, en particular, se inclinan hacia alternativas al alcohol que no solo deleitan el paladar, sino que también ofrecen beneficios para la salud. Estas bebidas a base de malta, reconocidas por su rico contenido de vitaminas B y E, aminoácidos, antioxidantes y fibra soluble, se promocionan como nutritivas y energizantes. En estas bebidas, la malta cumple una doble función: actúa como edulcorante natural y mejora el cuerpo de la bebida, lo que la convierte en una opción perfecta para bebidas que buscan replicar la sensación en boca de la cerveza sin el alcohol. Gigantes de la industria, incluidos Heineken (con Heineken 0.0), Athletic Brewing Co. y Budweiser Zero, están realizando inversiones significativas en bebidas de malta no alcohólicas, priorizando la malta de alta calidad para garantizar un sabor auténtico.

Avances Tecnológicos en el Tostado de Malta y la Conversión Enzimática

En América del Norte, las mejoras en la tecnología de tostado de malta y la conversión enzimática están mejorando la calidad y funcionalidad de los ingredientes de malta en alimentos y bebidas. Los sistemas avanzados de tostado proporcionan un control preciso sobre el color, el sabor y el aroma, lo que permite a los fabricantes producir maltas personalizadas para diversos productos, desde stouts oscuras hasta cereales de desayuno ligeros. Esta capacidad permite a los malteros entregar ingredientes consistentes y de alta calidad que sirven tanto a los cerveceros artesanales como a los grandes fabricantes de alimentos. La optimización de la conversión enzimática mediante la germinación controlada aumenta la eficiencia del extracto mientras mantiene los compuestos funcionales, ayudando a los procesadores a lograr mayores rendimientos de las variedades de cebada premium. El desarrollo de cultivares de cebada resistentes a enfermedades, respaldado por una inversión de USD 2,1 millones de la Comisión de Desarrollo de Cebada de Saskatchewan en 2024, reduce las variaciones en el procesamiento y mantiene la actividad enzimática para una conversión eficiente [2]Fuente: Barley Bin, "Los agricultores luchan con la germinación previa a la cosecha", Barley Bin, barleybin.ca . Estas mejoras tecnológicas potencian las capacidades de los procesadores que utilizan equipos de precisión y ayudan a estandarizar los procesos de producción de malta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tendencia creciente hacia las dietas sin gluten | -0.4% | Segmentos conscientes de la salud en Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Conocimiento limitado del consumidor sobre los beneficios de la malta en aplicaciones no relacionadas con bebidas | -0.3% | América del Norte más allá de las regiones cerveceras tradicionales | Largo plazo (≥ 4 años) |

| Estrictas directrices de la FDA sobre etiquetado | -0.2% | Fabricantes de alimentos y bebidas de Estados Unidos | Mediano plazo (2-4 años) |

| Mandatos de trazabilidad bajo la Ley de Modernización de la Inocuidad Alimentaria (FSMA) | -0.1% | Instalaciones de procesamiento de granos en Estados Unidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Tendencia Creciente hacia las Dietas Sin Gluten

A medida que los consumidores evitan cada vez más el gluten, las elecciones de ingredientes en los sectores de alimentos y bebidas están cambiando. Esta tendencia no solo presiona a las maltas tradicionales a base de cebada, sino que también allana el camino para el procesamiento de granos alternativos. Si bien la malta de arroz es más costosa de producir que su contraparte de cebada, presenta ventajas en la elaboración de cerveza sin gluten y en aplicaciones de nicho, donde el cumplimiento de las regulaciones puede justificar su precio premium. En Estados Unidos, la producción nacional de cebada maltera no alcanza a satisfacer la demanda local, lo que lleva a las importaciones y a una vulnerabilidad de suministro resultante, especialmente a la luz de la tendencia creciente hacia los sustitutos sin gluten. Las semillas de cáñamo, con su alto contenido de proteínas y ácidos grasos esenciales, emergen como alternativas funcionales, asumiendo roles que tradicionalmente ha desempeñado la malta, especialmente en la provisión de proteínas y profundidad de sabor. Sin embargo, el arroz, con sus rendimientos superiores y cualidades de malteado, presenta una vía sostenible para los procesadores dispuestos a pivotar hacia granos alternativos. No obstante, las restricciones regulatorias en torno al contenido de THC en los productos de cáñamo limitan su potencial inmediato como sustitutos.

Conocimiento Limitado del Consumidor sobre los Beneficios de la Malta en Aplicaciones No Relacionadas con Bebidas

Los ingredientes de malta están infrautilizados en aplicaciones alimentarias, farmacéuticas y nutracéuticas porque sus beneficios funcionales no son ampliamente reconocidos. Los granos enteros destacan las ventajas de la fibra dietética, las proteínas y los ácidos fenólicos en la prevención de enfermedades crónicas, creando oportunidades para los ingredientes a base de malta. Sin embargo, los consumidores están más familiarizados con granos enteros establecidos como la quinoa y la avena. La Asociación de Funcionarios Americanos de Control de Alimentos para Animales enfatiza la necesidad de un etiquetado preciso y una representación adecuada de los ingredientes en las aplicaciones de alimento para animales [3]Fuente: Comunicaciones de AAFCO, "AAFCO y K-State Olathe buscan expertos en la materia para el nuevo proceso SRIS", Asociación de Funcionarios Americanos de Control de Alimentos para Animales, aafco.org. Este enfoque regulatorio podría ayudar a expandir el uso de la malta, pero la educación del consumidor sigue siendo insuficiente. Los esfuerzos para promover la sostenibilidad, como el uso de residuos de cervecería para la alimentación animal y la producción de energía, muestran el papel de la malta en una economía circular. Sin embargo, la conciencia pública sobre estos beneficios ambientales sigue siendo limitada. Invertir en la educación del consumidor podría aumentar la demanda de malta en alimentos funcionales. Además, la comunicación B2B dirigida a formuladores de alimentos y nutricionistas podría aumentar rápidamente la conciencia e impulsar la adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Dominio de la Cebada Enfrenta la Presión de los Granos Alternativos

En 2025, el grano de cebada representó una participación dominante del 86,72% del mercado de ingredientes de malta en América del Norte. Esta posición dominante se debe a la sólida base agronómica establecida de la cebada, su alto poder diastático y su rendimiento consistente tanto en aplicaciones cerveceras como alimentarias. La cebada de dos hileras se destaca como la opción principal para el malteado, gracias a su tamaño de grano uniforme, su producción enzimática confiable y su versatilidad tanto en la elaboración de cerveza a gran escala como artesanal. Si bien las variedades tradicionales como CDC Copeland han sido pilares durante mucho tiempo, ahora están siendo eclipsadas por cultivares avanzados como CDC Fraser y AAC Connect. Estas variedades más nuevas presentan una resistencia superior a las enfermedades y características de procesamiento mejoradas, reflejando el giro de la industria hacia la eficiencia y la resiliencia frente a los desafíos climáticos.

La malta de trigo, a pesar de su menor participación de mercado, está en una trayectoria ascendente, con una previsión de expansión a una sólida CAGR del 4,35% hasta 2031. La creciente prominencia de la malta de trigo impulsa este auge en la elaboración de cerveza tolerante al gluten y su papel en el refinamiento de la sensación en boca de la cerveza, la retención de espuma y la distinción general del producto. Con su atractivo de etiqueta limpia y su funcionalidad versátil, la malta de trigo está consolidando un nicho significativo tanto en el ámbito de la elaboración artesanal como en el dominio de los alimentos especiales. A medida que los consumidores se inclinan cada vez más hacia productos ricos en textura y premium, la malta de trigo está consolidando su estatus como catalizador de crecimiento fundamental. Esta tendencia es especialmente evidente entre los procesadores que están diversificando sus estrategias de abastecimiento y perfeccionando técnicas de procesamiento especializadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Los Extractos Líquidos se Aceleran en Medio de la Conveniencia de Procesamiento

En 2025, los extractos de malta seca representaron una participación líder del 59,12% del mercado de ingredientes de malta en América del Norte. Su dominio se debe a ventajas como una vida útil prolongada, costos de transporte reducidos y versatilidad en diversos escenarios de uso final. Al ser livianos y estables, los maltas secas son especialmente favorecidas por las cervecerías pequeñas y medianas, los procesadores de alimentos y los mercados de exportación que priorizan la eficiencia logística. Su rentabilidad, junto con el fácil almacenamiento y el riesgo minimizado de deterioro, ha llevado a una adopción generalizada en los sectores de elaboración artesanal y alimentos envasados. Además, la flexibilidad en la formulación consolida aún más el estatus de la malta seca como ingrediente de referencia en industrias que priorizan la estabilidad y la conveniencia de almacenamiento.

Por otro lado, los extractos de malta líquida están destinados a superar a la competencia, con proyecciones que indican una sólida CAGR del 5,85% hasta 2031. Su atractivo radica en la conveniencia de procesamiento y los perfiles de azúcar confiables. Dicha consistencia es primordial en la elaboración industrial de cerveza y la fabricación de alimentos, donde la eficiencia operativa es clave. Los extractos líquidos agilizan el proceso, reduciendo pasos y permitiendo un control meticuloso sobre la conversión enzimática. Esta precisión permite a los fabricantes adaptar las composiciones de azúcar para aplicaciones de nicho, incluidos los productos farmacéuticos. Además, los avances en las técnicas de concentración y conservación están reforzando la estabilidad y calidad de las maltas líquidas. Esta mejora hace que las maltas líquidas sean una opción más atractiva, incluso con sus mayores costos iniciales, especialmente en escenarios que exigen un procesamiento rápido y estandarización.

Por Aplicación: El Segmento de Alimentos Emerge como Motor de Crecimiento

En 2025, las bebidas alcohólicas representaron una significativa participación del 79,63% del mercado de ingredientes de malta en América del Norte, subrayando el rico patrimonio cervecero de la región y el papel fundamental de la malta en la elaboración de cerveza y bebidas espirituosas. La infraestructura establecida, junto con la lealtad del consumidor y la continua innovación de productos, refuerza el uso predominante de la malta tanto en la elaboración artesanal como en la convencional. La malta es esencial en las formulaciones de bebidas alcohólicas, desempeñando un papel crucial en la fermentación, la mejora del sabor y el desarrollo del cuerpo. A medida que la elaboración artesanal experimenta un resurgimiento y las tendencias de premiumización ganan impulso, la importancia de la malta en el sector se consolida aún más, asegurando su dominio tanto entre los productores a gran escala como entre los artesanales.

Por otro lado, las aplicaciones alimentarias están destinadas a experimentar el crecimiento más rápido, con una CAGR proyectada del 5,72% hasta 2031, impulsada por un enfoque creciente del consumidor en la salud y el bienestar. Gracias a su perfil de carbohidratos de digestión lenta y sus beneficios para el control glucémico, los ingredientes derivados de la malta se están volviendo populares en la nutrición deportiva, los sustitutos de comidas y los productos para diabéticos. El creciente apetito por ingredientes funcionales de etiqueta limpia tanto en alimentos envasados como frescos está ampliando el papel de la malta, extendiéndose mucho más allá de sus aplicaciones cerveceras tradicionales. Además, la versatilidad de la malta se manifiesta en sus aplicaciones en bebidas no alcohólicas, productos farmacéuticos y alimento para animales, diversificando el mercado. Esta diversificación permite a los procesadores elaborar productos especializados de valor agregado, reduciendo su dependencia del sector de bebidas alcohólicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, Estados Unidos ostenta una participación dominante del 56,88% del mercado de ingredientes de malta en América del Norte, respaldado por concentrados centros de elaboración artesanal y un sólido sector de bebidas espirituosas destiladas. Este sector, según destacó el Consejo de Bebidas Espirituosas Destiladas, consumió la asombrosa cifra de 2.800 millones de libras de granos. Mientras tanto, México está en ascenso, con proyecciones que indican una sólida tasa de crecimiento CAGR del 5,11% hasta 2031. Este auge se atribuye en gran medida a una floreciente escena de cerveza artesanal y un aumento en los ingresos disponibles. Los centros urbanos, respaldados por una sólida red de distribución, están siendo testigos de un notable cambio en el comportamiento del consumidor, lo que lleva a una mayor experimentación con la elaboración artesanal.

Canadá, el quinto mayor productor mundial de cebada, ocupa una posición estratégica, ubicándose tercero en exportaciones de cebada maltera y sexto en exportaciones totales de cebada. Para 2025, según el Departamento de Agricultura de los Estados Unidos (USDA), Canadá exportará el 36% de su producción anual de cebada, representando el 7,5% del comercio mundial de cebada. Mientras tanto, otras naciones de América del Norte, a pesar de contar con instalaciones de procesamiento local limitadas, están viendo un creciente apetito por las importaciones de malta especial, atendiendo a necesidades de elaboración de nicho y premium.

América del Norte, con su avanzada capacidad agrícola y una fuerte inclinación del consumidor hacia las bebidas artesanales y especiales, ostenta la mayor participación de mercado regional a nivel mundial. Las inversiones significativas en tecnología de procesamiento refuerzan aún más esta posición. La experimentada industria cervecera de la región, junto con el fácil acceso a materias primas de primer nivel y canales de distribución optimizados, consolida su estatus como líder en la producción e innovación de ingredientes de malta. Esta sólida base no solo garantiza un suministro constante, sino que también fomenta el desarrollo de variedades de malta premium, reforzando la duradera ventaja competitiva del mercado.

Panorama regulatorio

En Estados Unidos, la malta y el jarabe/extracto de malta están reconocidos como Generalmente Reconocidos como Seguros (GRAS) para su uso en alimentos bajo las buenas prácticas de fabricación vigentes (21 CFR 184.1443a y 21 CFR 184.1445), lo que respalda su uso amplio en formulaciones de alimentos y bebidas. Los fabricantes de alimentos y los procesadores de malta también operan bajo el marco de la Ley de Modernización de la Inocuidad Alimentaria (FSMA), donde los controles preventivos y las exigencias de trazabilidad elevan los requisitos de cumplimiento para el manejo de granos, la higiene de procesamiento y la documentación, particularmente para proveedores de gran volumen que abastecen a clientes con múltiples plantas.

En Canadá, la supervisión abarca a Health Canada y a la Agencia Canadiense de Inspección de Alimentos (CFIA), con usos permitidos de aditivos alimentarios gestionados a través de las Listas administrativas de Aditivos Alimentarios Permitidos de Health Canada y la orientación de transición asociada. Un punto de referencia regulatorio destacable es la publicación de diciembre de 2024 en la Gaceta de Canadá (SOR/2024-244), que refleja la modernización continua de definiciones y marcos relevantes para ingredientes y aditivos, lo que aumenta la necesidad de que los proveedores monitoreen las actualizaciones de las listas incorporadas por referencia. El comercio transfronterizo de malta (HTS 1107, incluyendo tostada y no tostada) también se vincula con la clasificación arancelaria y el trato preferencial bajo acuerdos comerciales regionales, lo que afecta los costos de entrega de la malta y los insumos derivados de la malta que circulan entre Estados Unidos, Canadá y México.

Análisis de la cadena de valor

La cadena de valor de los ingredientes de malta en América del Norte comienza con el desarrollo de semillas y el apoyo agronómico, luego pasa por el cultivo de cebada (y otros granos), el origen y almacenamiento en elevadores, el malteado y la extracción (en formatos secos y líquidos) y, finalmente, la distribución a cervecerías, destilerías, fabricantes de alimentos, formuladores farmacéuticos y usuarios de alimentos para animales. La coordinación técnica y la alineación de calidad son respaldadas por organizaciones como la American Malting Barley Association (AMBA), el Canadian Malting Barley Technical Centre (CMBTC) y el Craft Maltsters Guild, junto con organismos de mejoramiento genético e investigación que determinan la adopción de variedades y las especificaciones de calidad.

Las malterías comerciales y las malterías artesanales traducen la variabilidad agrícola en especificaciones de malta estandarizadas, lo que convierte a la calidad de la cebada cruda en la sensibilidad clave en el eslabón inicial. La evidencia del ciclo de cosecha de 2024 señaló una variabilidad material de calidad en algunas regiones, incluyendo tasas de rechazo de contratos reportadas de alrededor del 30% para ciertos lotes debido a daños por brotación, lo que aumenta la importancia de las pruebas, la segregación y el abastecimiento alternativo. Las decisiones de capacidad y logística también afectan la disponibilidad en etapas posteriores: la decisión de Anheuser-Busch de cerrar su planta de malta en Moorhead y trasladar la producción a Rahr Malting Co. a partir de 2025 muestra cómo los grandes compradores y las malterías reconfiguran sus huellas de procesamiento y flujos de granos, incluyendo la redirección del suministro de cebada a otras instalaciones, para mantener la continuidad y gestionar el costo de servicio regional.

Panorama Competitivo

Las adquisiciones estratégicas están redefiniendo la dinámica competitiva en el mercado, lo que lleva a una consolidación moderada. Estas adquisiciones están mejorando las capacidades de procesamiento y ampliando el alcance geográfico, lo que permite a las empresas fortalecer sus posiciones en el mercado. Entre los actores destacados se encuentran Malteurop Malting Company, Rahr Corporation, Briess Malt & Ingredients Co. e InVivo Group, que continúan influyendo en el panorama competitivo a través de la innovación e iniciativas estratégicas.

Más allá de la elaboración tradicional de cerveza, el mercado está siendo testigo de un auge en las oportunidades de crecimiento, especialmente en el procesamiento de granos alternativos y las aplicaciones de nicho. El atractivo sin gluten de la malta de arroz está impulsando la demanda entre los consumidores conscientes de la salud, mientras que la tendencia creciente de los ingredientes a base de cáñamo está abriendo puertas a nuevas categorías de productos, particularmente en los sectores de alimentos y bebidas funcionales. Iniciativas como ReGenMalt™ no solo promueven las prácticas agrícolas regenerativas, sino que también permiten a los procesadores destacarse ante los consumidores ecológicamente conscientes al alinearse con las tendencias de sostenibilidad. Estos programas proporcionan una doble ventaja de gestión ambiental y diferenciación de mercado, que son cada vez más críticos en el entorno competitivo actual.

Si bien las asociaciones tecnológicas otorgan a los procesadores más pequeños un punto de apoyo en capacidades avanzadas sin inversiones cuantiosas, los procesadores más grandes están aprovechando la integración vertical para mantener la calidad y gestionar los costos de manera efectiva. La integración vertical permite a estas empresas supervisar toda la cadena de suministro, garantizando la consistencia y reduciendo la dependencia de proveedores externos. Estos requisitos regulatorios exigen inversiones significativas en sistemas de calidad y ajustes operativos, favoreciendo inadvertidamente a los actores establecidos con mecanismos de cumplimiento bien engrasados. Como resultado, los procesadores más pequeños enfrentan barreras de entrada, mientras que las empresas más grandes y establecidas continúan consolidando sus posiciones en el mercado.

Líderes de la Industria de Ingredientes de Malta en América del Norte

Malteurop Malting Company

Rahr Corporation

Briess Malt & Ingredients Co.

InVivo Group

Boortmalt

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades en América del Norte se centran en la expansión del uso de la malta más allá de la cerveza convencional hacia categorías adyacentes de rápido crecimiento, donde la malta funciona como edulcorante de etiqueta limpia, potenciador de sabor y agente de cuerpo, especialmente en bebidas malteadas sin alcohol, aplicaciones alimentarias (panadería, cereales, confitería) y casos selectos de uso como saborizante/excipiente farmacéutico. El mercado también presenta espacios en blanco en maltas de granos alternativos (trigo y arroz) que respaldan un posicionamiento tolerante al gluten y una mayor diversidad de formulación, en línea con el cambio observado hacia una menor dependencia de un solo grano, aunque la cebada sigue siendo la fuente dominante.

Del lado de la oferta, la reciente optimización de la huella y la reinversión indican dónde se concentran las mejoras de capacidad a corto plazo. El cierre confirmado de la planta de malta de Anheuser-Busch en Moorhead y el traslado de la producción a Rahr Malting Co. a partir de 2025 destacan una racionalización continua hacia nodos menos numerosos, más grandes y eficientes, y refuerzan el papel de la maltería por contrato y las asociaciones de suministro consolidadas. Al mismo tiempo, el programa de inversión anunciado por Anheuser-Busch de 600 millones de USD entre 2025 y 2026 para sus operaciones en EE. UU., centrado en tecnología de fabricación y mejoras de infraestructura de la cadena de suministro, refuerza la necesidad de insumos de malta consistentes y basados en especificaciones, y crea espacio para que las malterías con sistemas de calidad avanzados, preparación para la trazabilidad y capacidades de tostado o extracción especializada aumenten su participación con grandes clientes de bebidas y cuentas de alimentos diversificadas.

Desarrollos recientes del sector

- Abril de 2026: Anheuser-Busch anunció una inversión de 600 millones de USD entre 2025 y 2026 para actualizar su tecnología de fabricación e infraestructura de cadena de suministro en EE. UU. El programa respalda mayores necesidades de consistencia y rendimiento en las operaciones de bebidas, elevando las expectativas sobre la calidad de los ingredientes, la fiabilidad logística y el cumplimiento de los proveedores para la malta y los insumos derivados de la malta.

- Mayo de 2025: LD Carlson se asoció con la Malting Company of Ireland (MCI) para distribuir maltas tradicionales irlandesas a cerveceros artesanales de EE. UU. El acuerdo amplió la disponibilidad de maltas especiales a través de una red de distribución establecida en EE. UU., añadiendo opciones importadas para cerveceros que buscan perfiles de malta diferenciados y narrativas de sostenibilidad.

- Noviembre de 2024: French & Jupps se asoció con TBI Pro Brew Supply para reintroducir sus maltas en el mercado cervecero artesanal de EE. UU. Aprovechando el alcance de distribución de TBI, la maltería mejoró el acceso a su portafolio para las cervecerías estadounidenses y aumentó la intensidad competitiva en los canales de malta especial importada.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado abarca el valor de los ingredientes de malta vendidos en América del Norte, incluyendo extractos de grano malteado, harinas y jarabes suministrados en formas líquidas y secas para usos alimentarios, de bebidas, de alimentación animal y afines.

Exclusiones del alcance: excluimos los saborizantes elaborados sin base de malta y las mezclas de enzimas que no contienen sólidos fermentables de malta.

Descripción general de la segmentación

- Por Fuente

- Cebada

- Trigo

- Otros

- Por Forma

- Líquido

- Seco

- Por Aplicación

- Bebidas alcohólicas

- Bebidas no alcohólicas

- Alimentos

- Productos Farmacéuticos

- Alimento para Animales

- Por Geografía

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza mapeando las señales de oferta y demanda que se pueden verificar públicamente, para luego alinearlas con los productos cubiertos en la definición. Normalmente hacemos referencia a fuentes como las estadísticas agrícolas del USDA, los datos comerciales de la Comisión de Comercio Internacional de EE. UU., las tablas de Statistics Canada y la información regulatoria de alimentos e ingredientes de la FDA para comprender los flujos de materias primas y el contexto de procesamiento.

También revisamos presentaciones corporativas, presentaciones para inversionistas y sitios web de asociaciones, junto con cobertura de prensa de renombre, para captar movimientos de capacidad, comentarios de precios y cambios de aplicación, especialmente en la elaboración de cerveza y alimentos. Además, utilizamos bases de datos de suscripción de pago para datos financieros de empresas y búsquedas de patentes, lo que ayuda a verificar el ritmo de innovación de productos y las principales expansiones. Las fuentes documentales mencionadas aquí son solo ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para recopilar datos, validar supuestos y aclarar preguntas abiertas.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para verificar la coherencia de lo que las fuentes documentales no pueden explicar completamente, como los cambios de mezcla entre formatos líquidos y secos y cómo se mueve la demanda entre elaboración de cerveza, alimentos y alimentación animal. Hablamos con proveedores de ingredientes, distribuidores, cerveceros y fabricantes de alimentos, además de expertos del sector en Estados Unidos, Canadá y México, de modo que nuestros supuestos sobre volúmenes, precios y utilización reflejen los patrones de compra reportados y no solo los totales comerciales publicados.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 20% | |

| Nivel medio: 51% | Líderes funcionales/de unidad: 24% | |

| Actores más pequeños: 20% | Gerentes: 56% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento central comienza con un enfoque de arriba hacia abajo en el que los indicadores de producción y comercio se reconstruyen en un grupo de demanda direccionable de ingredientes de malta para América del Norte, que luego se traduce en valor utilizando rangos de precios observados por formato y uso. Para mantener los totales realistas, corroboramos con aproximaciones selectivas de abajo hacia arriba, como ingresos muestreados de proveedores, verificaciones de canal y el ASP multiplicado por los volúmenes de consumo estimados, seguido de ajustes cuando las dos perspectivas no coinciden.

Los insumos clave utilizados en el modelo incluyen la disponibilidad de grano malteado, especialmente cebada y trigo, los movimientos de importación y exportación de productos malteados, la participación de la demanda de usos cerveceros frente a usos alimentarios, la mezcla líquida frente a seca y la progresión típica de precios por aplicación. Donde los datos directos de volumen son escasos, las brechas se manejan utilizando rangos conservadores de las entrevistas, y luego se vuelven a comprobar los totales frente a las señales de comercio y producción para que el consumo implícito no se sobreestime.

Para el pronóstico, aplicamos un análisis de escenarios respaldado por una visión de regresión simple sobre los impulsores de la demanda que los profesionales del sector citan de manera constante, como las tendencias de producción de cerveza, la adopción de malta artesanal y especial, la producción de panadería y cereales, y la dirección de los costos de insumos. Los supuestos se finalizan solo después de verificarse su coherencia interna entre países y su movimiento razonable año a año.

Validación de datos y ciclo de actualización

La validación se realiza en capas, de modo que los resultados inusuales se detectan y corrigen temprano, antes de la publicación. Verificamos el valor final del mercado frente a señales independientes como movimientos comerciales, condiciones ascendentes de los granos y cambios de capacidad divulgados, y luego revisamos cualquier variación importante a nivel de país y aplicación.

Antes de la aprobación final, el modelo y sus supuestos pasan por múltiples revisiones de analistas, y se vuelve a contactar a los expertos cuando los rangos de precios o volúmenes no concuerdan con el comportamiento observado del mercado. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales que pueden cambiar la demanda, los precios o la oferta. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más reciente y actualizada.

Dimensionamiento del mercado norteamericano de ingredientes de malta de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los ingredientes de malta en América del Norte a menudo no coinciden porque la canasta de productos y el nivel de la cadena de valor no se mantienen consistentes entre los estudios, y porque los años base, el momento de la conversión de divisas y la lógica de inflación de precios varían según el editor.

Algunas estimaciones parecen agrupar en una sola cifra el gasto más amplio en ingredientes cerveceros y los insumos adyacentes derivados de granos. En Mordor Intelligence, el valor se limita a los ingredientes de malta, como extractos de grano malteado, harinas y jarabes en formas líquidas y secas, y excluye los sistemas de sabor sin malta y las mezclas de enzimas sin sólidos fermentables de malta, lo que puede cambiar de manera considerable el total general.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,47 mil millones de USD (2025) | |

| Consultora Regional A | 8,00 mil millones de USD (2024) | La cifra es mucho más alta porque probablemente amplía el alcance a un gasto más amplio en ingredientes de cerveza y alimentos, y puede aplicar un valor agregado agresivo más allá de los sólidos de malta, lo que infla el mercado direccionable en comparación con una definición limitada solo a ingredientes de malta. |

| Publicación del Sector B | 1,33 mil millones de USD (2025) | El valor más bajo puede derivarse de una cobertura de países más estrecha y reglas de inclusión más restrictivas, además de supuestos de precios promedio diferentes para los formatos líquidos y secos, y un momento distinto para la conversión de divisas y las actualizaciones de inflación. |

Al observar las tres cifras, la mayor parte de la dispersión se explica por lo que se cuenta como ingrediente de malta y cómo se aplican los precios entre los usos finales. Al mantener el alcance vinculado a sólidos de malta claramente definidos y luego verificar los totales frente a rangos de comercio, capacidad y entrevistas, podemos ofrecer una cifra que sea más fácil de rastrear y repetir año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Ingredientes de Malta en América del Norte?

El mercado está valorado en USD 1,51 mil millones en 2026 y se proyecta que alcance USD 1,75 mil millones en 2031.

¿Qué segmento de fuente domina el mercado?

La cebada tiene una participación del 86,72%, aunque el trigo es el de más rápido crecimiento con una CAGR del 4,35% hasta 2031.

¿Por qué los extractos de malta líquida están ganando popularidad?

Los grandes cerveceros favorecen los extractos líquidos por la precisión en la dosificación y la reducción de pasos de procesamiento, impulsando una CAGR del 5,85% hasta 2031.

¿Cómo está influyendo el cambio regulatorio en la dinámica del mercado?

Los mandatos de trazabilidad de la FSMA y las expectativas de etiqueta limpia están impulsando a los malteros a invertir en seguimiento digital y cumplimiento de controles preventivos.

Última actualización de la página el: