Tamaño y Participación del Mercado de Bebidas de Leche Fermentada

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.19% CAGR |

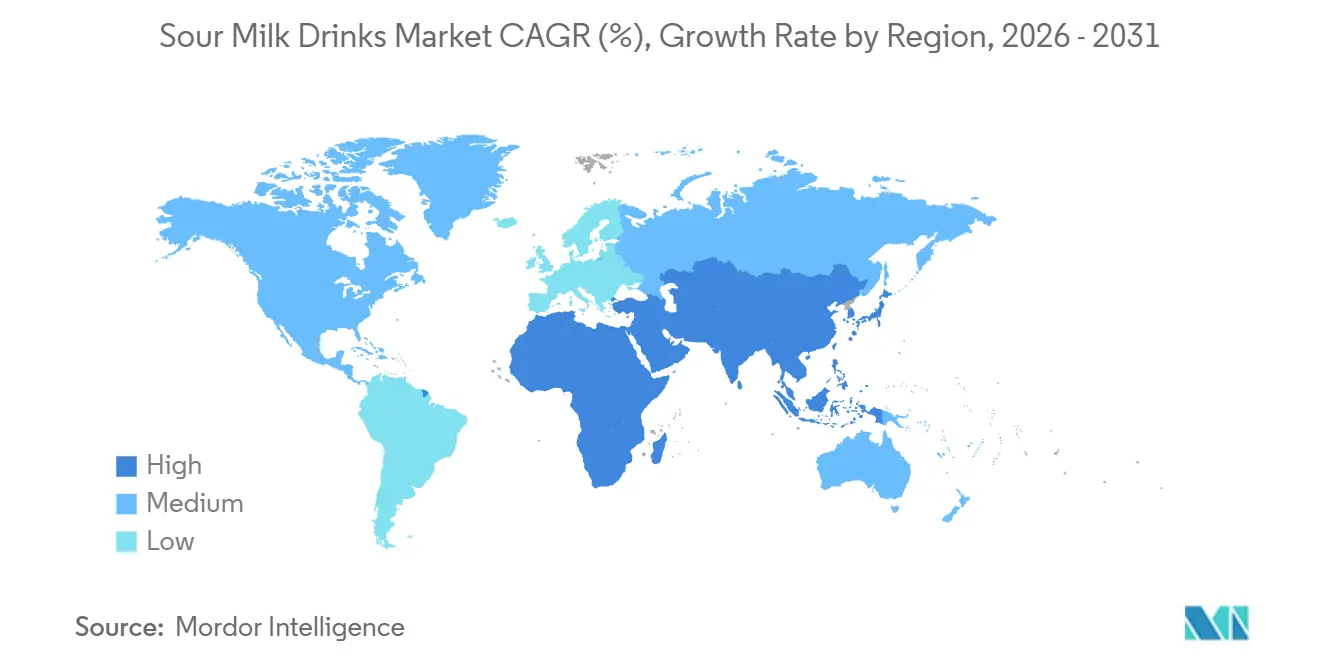

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

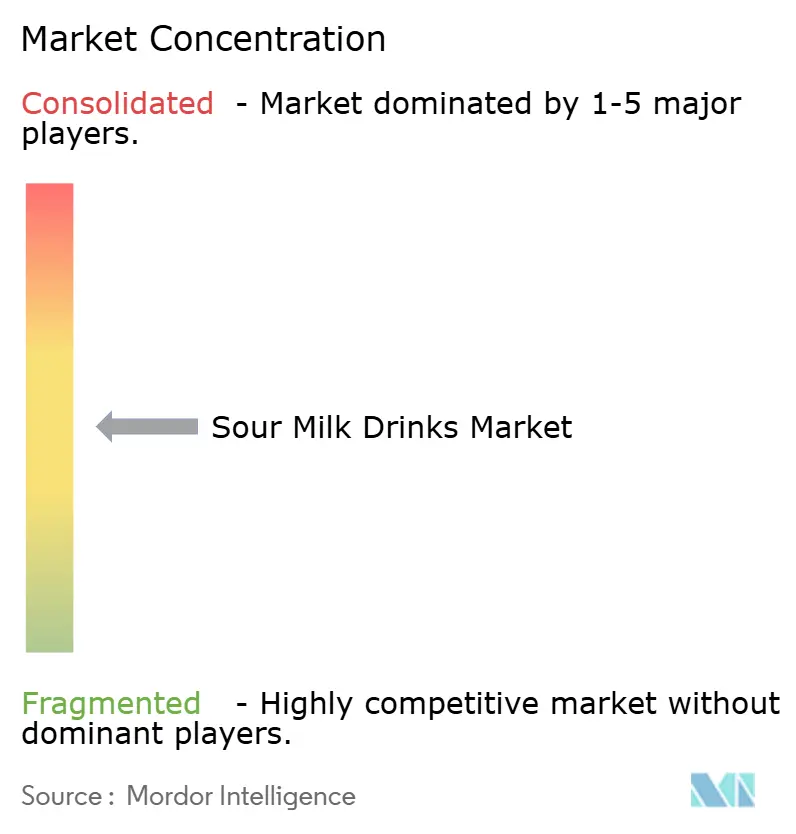

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas de Leche Fermentada por Mordor Intelligence

Se proyecta que el tamaño del mercado de bebidas de leche fermentada se expanda desde USD 9,16 mil millones en 2025 y USD 9,54 mil millones en 2026 hasta USD 11,71 mil millones en 2031, registrando una CAGR del 4,19% entre 2026 y 2031. La migración continua desde las bebidas carbonatadas azucaradas, la creciente aceptación de los beneficios probióticos para la salud y las inversiones corporativas, como la adquisición de Poppi por parte de PepsiCo, están impulsando la demanda de bebidas lácteas fermentadas. Europa continúa liderando los ingresos globales debido a los hábitos establecidos de consumo de kéfir, mientras que la región de Asia-Pacífico experimenta el crecimiento más rápido, respaldado por una mejor infraestructura de cadena de frío en China e India. La innovación en sabores, incluido el uso de botánicos, mezclas de especias y perfiles salados, apoya los precios premium, mientras que el envasado aséptico está ampliando el alcance geográfico al extender la vida útil sin comprometer los cultivos vivos. La creciente competencia de las bebidas fermentadas de origen vegetal está alentando a los actores tradicionales a diversificar sus carteras, aunque la alta densidad de cultivos vivos en los formatos lácteos convencionales sigue siendo una ventaja competitiva significativa.

Conclusiones Clave del Informe

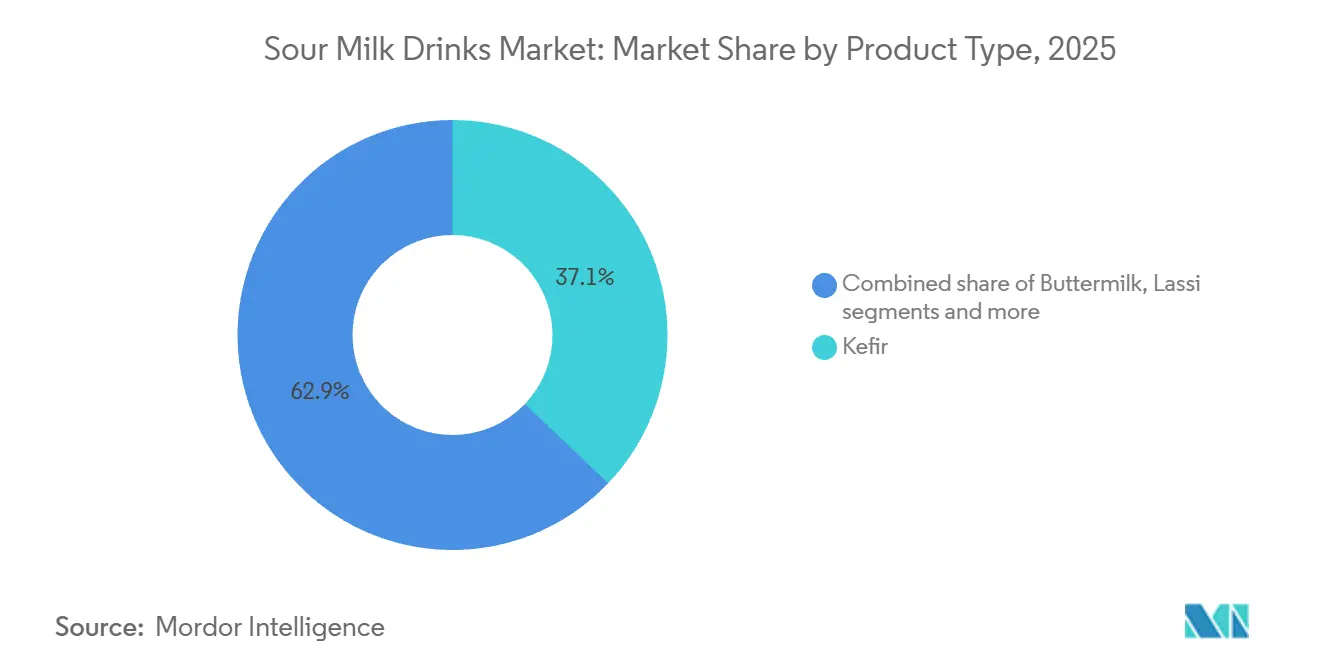

- Por tipo de producto, el kéfir lideró con el 37,11% de los ingresos en 2025, mientras que se proyecta que las bebidas probióticas registren la CAGR más rápida del 7,17% hasta 2031.

- Por sabor, las variantes con sabor aseguraron el 63,42% de las ventas de 2025; las opciones sin sabor se están expandiendo más rápidamente a una CAGR del 5,98% hasta 2031.

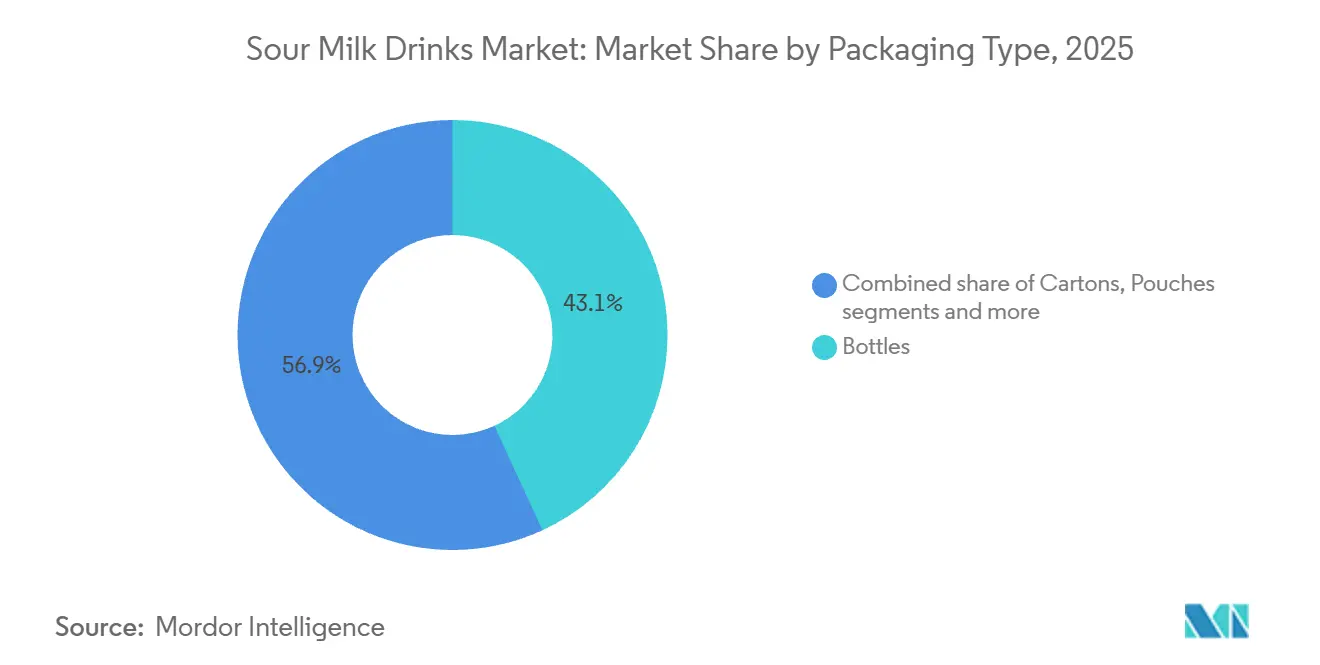

- Por envase, las botellas retuvieron el 43,13% del volumen en 2025, aunque los cartones se están acelerando a una CAGR del 6,39% gracias a los avances asépticos.

- Por canal de distribución, los canales minoristas controlaron el 80,72% del valor de 2025, mientras que los canales de hostelería están creciendo a una CAGR del 5,71% a medida que cafeterías y bares de zumos incorporan menús funcionales.

- Por geografía, Europa representó el 57,72% del valor global de 2025; se prevé que Asia-Pacífico crezca a una CAGR del 6,96%, superando a todas las demás regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bebidas de Leche Fermentada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente enfoque del consumidor en la salud intestinal y el bienestar digestivo, aumento del interés en las bebidas probióticas | +1.2% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente conciencia sobre los beneficios más amplios para la salud de los lácteos fermentados | +0.9% | Global, particularmente Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Alejamiento de las bebidas carbonatadas azucaradas hacia bebidas más saludables | +0.8% | América del Norte y Europa, emergente en América Latina | Corto plazo (≤ 2 años) |

| Creciente penetración del kéfir como producto de consumo masivo en Europa y América del Norte | +0.6% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuerte aceptación cultural y consumo habitual de lassi, ayran, doogh y suero de leche | +0.5% | Asia-Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Innovación de productos en sabores, texturas y niveles de grasa | +0.4% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente enfoque del consumidor en la salud intestinal y el bienestar digestivo, aumento del interés en las bebidas probióticas

La ciencia del microbioma ha pasado de la investigación académica a los debates sobre bienestar general, con la mayoría de los consumidores mostrando interés en la salud intestinal y el 88% reportando familiaridad con los probióticos a partir de 2024 [1]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentación y Salud 2024," foodinsight.org. Esta creciente conciencia se refleja en el comportamiento de compra, particularmente en el mercado de bebidas funcionales, que está impulsado en gran medida por lácteos enriquecidos con probióticos y bebidas de origen vegetal. Las bebidas lácteas fermentadas aportan cepas vivas de Lactobacillus y Bifidobacterium que sobreviven al tránsito gástrico y colonizan la luz intestinal, influyendo en las respuestas inmunitarias y las vías metabólicas. La declaración de propiedades saludables calificada de la Administración de Alimentos y Medicamentos de los Estados Unidos de marzo de 2024 sobre el yogur y su potencial para reducir el riesgo de diabetes tipo 2 proporciona respaldo regulatorio, permitiendo a las marcas destacar los beneficios clínicos sin arriesgar acciones de cumplimiento [2]Fuente: Administración de Alimentos y Medicamentos de los EE. UU., "Declaraciones de Propiedades Saludables Calificadas: Cartas de Discreción de Cumplimiento," fda.gov. El kéfir, con su composición de múltiples cepas que a menudo contiene más de 30 especies distintas de bacterias y levaduras, se destaca como una opción premium para los consumidores que buscan mayor diversidad microbiana en comparación con los suplementos de cepa única.

Creciente conciencia sobre los beneficios más amplios para la salud de los lácteos fermentados

La evidencia clínica destaca beneficios que van más allá de la salud digestiva. Un metaanálisis publicado en el Journal of Nutrition en 2024 vinculó el consumo de leche fermentada con una reducción significativa en la incidencia de enfermedades cardiovasculares, atribuyendo este resultado a los péptidos bioactivos producidos durante el proceso de fermentación. Además, la biodisponibilidad del calcio mejora a medida que la hidrólisis de la lactosa reduce los niveles de pH intestinal, lo que mejora la absorción de nutrientes esenciales. Estos diversos beneficios para la salud atraen fuertemente a las poblaciones de mayor edad en regiones como Europa y América del Norte, impulsando la adopción de estos productos en farmacias y puntos de venta minorista que atienden específicamente a personas mayores. En la región de Asia-Pacífico, las bebidas tradicionales como el lassi, una bebida a base de yogur popular en el sur de Asia, y el doogh, una bebida láctea fermentada comúnmente consumida en Oriente Medio, están siendo reposicionadas como fuentes de nutrientes que fortalecen los huesos. Este reposicionamiento estratégico integra estos productos patrimoniales en las categorías modernas de alimentos funcionales, ampliando así el mercado de bebidas de leche fermentada.

Alejamiento de las bebidas carbonatadas azucaradas hacia bebidas más saludables

El mercado de bebidas carbonatadas de los Estados Unidos generó ingresos significativos en 2024. Sin embargo, las ventas por volumen experimentaron una caída por octavo año consecutivo a medida que los consumidores se desplazaron cada vez más hacia bebidas percibidas como opciones más saludables. La adquisición de Poppi, una marca de refresco prebiótico, por parte de PepsiCo por una cantidad sustancial en 2024 pone de relieve cómo las grandes empresas están adaptando sus carteras de productos para alinearse con las preferencias cambiantes de los consumidores. Las bebidas lácteas fermentadas ocupan una posición estratégica al ofrecer indulgencia a través de texturas cremosas y una variedad de perfiles de sabor, al tiempo que proporcionan beneficios funcionales que las bebidas carbonatadas no pueden ofrecer. El kéfir con sabor y las bebidas probióticas compiten directamente con la kombucha y las aguas funcionales en los espacios refrigerados de venta minorista, aprovechando la bien establecida infraestructura de cadena de frío de los lácteos. Además, la presión regulatoria sobre los azúcares añadidos, como las etiquetas de advertencia en el frente del envase en países como Chile, México y Uruguay, crea una ventaja adicional para los productos lácteos fermentados. Su contenido natural de lactosa y la acidez derivada de la fermentación ayudan a reducir la necesidad de edulcorantes añadidos.

Creciente penetración del kéfir como producto de consumo masivo en Europa y América del Norte

El kéfir evolucionó de ser una especialidad étnica a convertirse en un producto refrigerado ampliamente aceptado en los mercados occidentales durante el período de 2020 a 2025. Este cambio fue impulsado por la expansión de las categorías de los minoristas y la influencia de las campañas en redes sociales lideradas por personas prominentes. Los principales minoristas de alimentación en los Estados Unidos y el Reino Unido ahora ofrecen espacio dedicado en estantes para el kéfir junto al yogur y la leche, lo que pone de relieve la madurez de esta categoría. Lifeway Foods, un productor clave de kéfir en América del Norte, experimentó un crecimiento significativo de ingresos en 2024, atribuido al aumento de la distribución en supermercados convencionales y clubes de almacén por membresía. En Europa, el consumo se concentra principalmente en países como Alemania, Francia y los Países Bajos, donde las raíces del kéfir en Europa del Este atraen tanto a comunidades de inmigrantes como a personas preocupadas por su salud. Las innovaciones en la oferta de productos, incluidas opciones bajas en grasa, sin lactosa y con certificación orgánica, responden a una variedad de preferencias dietéticas. Además, las bolsas de una sola porción y los formatos bebibles ofrecen comodidad para los consumidores con estilos de vida ocupados. Esta amplia aceptación del kéfir contrasta con el suero de leche, que sigue siendo en gran medida restringido a su uso en aplicaciones de repostería en América del Norte, a pesar de ofrecer beneficios probióticos similares.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de almacenamiento y conservación debido a la refrigeración continua | -0.7% | Global, agudo en mercados emergentes con redes eléctricas poco confiables | Mediano plazo (2-4 años) |

| Competencia de bebidas fermentadas de origen vegetal y alternativas lácteas | -0.5% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Vida útil corta y sensibilidad a la temperatura que genera desperdicios | -0.4% | Global, afectando particularmente a los pequeños minoristas | Corto plazo (≤ 2 años) |

| Escrutinio regulatorio y diferentes estándares en torno a las declaraciones de propiedades probióticas | -0.3% | Europa (EFSA), América del Norte (FDA), fragmentado en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de almacenamiento y conservación debido a la refrigeración continua

Las bebidas lácteas fermentadas requieren un mantenimiento continuo de la cadena de frío desde la producción hasta la exhibición en el punto de venta, lo que aumenta significativamente los costos logísticos en comparación con las bebidas estables en estante. El transporte refrigerado, el almacenamiento en frío en almacenes y los refrigeradores en tienda consumen una energía considerable, siendo la electricidad una parte importante de los gastos operativos de la cadena de frío en los mercados desarrollados. Las economías emergentes enfrentan desafíos adicionales, como redes eléctricas poco confiables en regiones como India, Nigeria e Indonesia, que requieren el uso de generadores de respaldo. Además, los entornos minoristas fragmentados, compuestos principalmente por tiendas de pequeño formato sin sistemas modernos de refrigeración, limitan el alcance de distribución de estos productos. Las fluctuaciones de temperatura durante el transporte o la exhibición pueden comprometer la viabilidad de los probióticos y acelerar el deterioro, lo que obliga a las marcas a mantener inventarios de reserva que inmoviliza capital de trabajo. Aunque las tecnologías de envasado aséptico, como el procesamiento a temperatura ultraalta combinado con el llenado estéril, pueden extender la vida útil a varios meses sin refrigeración, la percepción del consumidor a menudo asocia los productos lácteos estables en temperatura ambiente con una frescura reducida, lo que limita una adopción más amplia. Esta estructura de costos coloca a las bebidas lácteas fermentadas en desventaja frente a las bebidas carbonatadas y los zumos estables en estante, particularmente en mercados donde la sensibilidad al precio es un factor clave.

Competencia de bebidas fermentadas de origen vegetal y alternativas lácteas

El kéfir a base de avena, las bebidas de yogur de coco y las bebidas probióticas de leche de almendra capturaron aproximadamente el ocho por ciento del mercado de bebidas fermentadas en América del Norte y Europa en 2025, frente a una participación insignificante en 2020. Estos productos están diseñados para satisfacer las necesidades de los consumidores intolerantes a la lactosa, veganos y flexitarianos que buscan reducir su consumo de productos de origen animal por razones ambientales o éticas. Entre 2023 y 2025, empresas como Oatly, Chobani y Danone introdujeron líneas de productos fermentados de origen vegetal. Aprovecharon sus redes de distribución existentes y el reconocimiento de marca para promover carteras de productos tanto lácteos como no lácteos. Las bebidas fermentadas de origen vegetal suelen tener precios premium debido a los mayores costos de los ingredientes y el procesamiento especializado requerido. Sin embargo, se benefician de percepciones positivas relacionadas con la sostenibilidad y la compatibilidad con alérgenos. Los productores lácteos enfrentan un desafío estratégico en este contexto. Invertir en alternativas de origen vegetal arriesga reducir las ventas de productos lácteos tradicionales, mientras que ignorar este segmento en crecimiento permite a los competidores especializados capturar el crecimiento del mercado. Los productos híbridos, como las mezclas de ingredientes lácteos y a base de avena, ofrecen un posible punto intermedio. Sin embargo, estos productos introducen complejidades en el etiquetado y pueden diluir el posicionamiento diferenciado de la categoría.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Bebidas Probióticas Superan a los Formatos Tradicionales

El kéfir representó el 37,11% de los ingresos proyectados para 2025, lo que refleja su fuerte presencia en las secciones refrigeradas de Europa y América del Norte. Mientras tanto, se espera que las bebidas probióticas crezcan a una tasa de crecimiento anual compuesta (CAGR) del 7,17% hasta 2031, impulsadas por marcas que desarrollan formulaciones de alto recuento de unidades formadoras de colonias (UFC) orientadas a beneficios específicos para la salud. Las bebidas probióticas se diferencian por la especificidad de sus cepas, como Lactobacillus rhamnosus GG para el apoyo inmunitario y Bifidobacterium lactis para la salud digestiva. Estas bebidas a menudo incorporan fibras prebióticas como la inulina para mejorar la colonización bacteriana. Yakult y Actimel fueron pioneros tempranos en esta categoría durante la década de 1990, pero los nuevos participantes enfatizan formulaciones de etiqueta limpia y formatos de entrega innovadores, incluidas botellas de tamaño de dosis y sobres en polvo.

Los formatos tradicionales como el suero de leche y el lassi representan la participación de mercado restante. El suero de leche sigue siendo utilizado principalmente en aplicaciones de repostería en los mercados occidentales a pesar de sus propiedades probióticas. El lassi, por otro lado, disfruta de un alto consumo per cápita en India, donde empresas como Amul y las lecherías regionales ofrecen variantes tanto dulces como saladas. Sin embargo, los volúmenes de exportación de lassi siguen siendo limitados debido a su corta vida útil y la falta de familiaridad en los mercados minoristas occidentales. El segmento "Otros" incluye productos emergentes como el quark bebible y las bebidas de suero fermentado, que atraen a los consumidores conscientes de las proteínas, pero enfrentan desafíos para lograr una penetración masiva en el mercado debido a los limitados esfuerzos de marketing. La innovación en sabores continúa impulsando la premiumización dentro de la categoría del kéfir, con opciones como mango-cúrcuma y café de infusión en frío ganando popularidad. Las bebidas probióticas se dirigen cada vez más a grupos demográficos específicos, como niños y personas mayores, ofreciendo mezclas de cepas específicas por edad y formulaciones enriquecidas.

Por Sabor: El Impulso de la Etiqueta Limpia Impulsa el Crecimiento de las Variantes Sin Sabor

Las variantes con sabor representaron el 63,42% de las ventas proyectadas para 2025, mientras que las opciones sin sabor están creciendo a una tasa anual del 5,98%, impulsadas por los consumidores de etiqueta limpia que evitan los azúcares añadidos, los colorantes artificiales y los potenciadores de sabor. El kéfir sin sabor y las bebidas probióticas se utilizan cada vez más en aplicaciones culinarias, como batidos, aderezos para ensaladas y recetas de repostería, ampliando su uso más allá del consumo directo. El segmento de sabores incluye mezclas de frutas como fresa, arándano y mango, así como infusiones botánicas como flor de saúco y lavanda, que atienden a los consumidores orientados al segmento premium.

Los sabores salados, incluidos pepino-eneldo y remolacha-jengibre, siguen siendo de nicho, pero están ganando terreno en los canales de venta minorista especializada y de hostelería, donde los chefs exploran los lácteos fermentados como ingrediente culinario. El contenido de azúcar sirve como diferenciador clave; los productos endulzados naturalmente con stevia, fruta del monje o jarabe de dátil alcanzan precios más altos en comparación con las alternativas endulzadas de forma tradicional. Mientras tanto, las variantes sin azúcar añadido dependen de la acidez derivada de la fermentación y los purés de frutas para el sabor. En los mercados maduros, la fatiga de sabores presenta un desafío, lo que lleva a los minoristas a limitar la proliferación de unidades de mantenimiento de existencias (SKU) para optimizar el espacio en estantes. Esto obliga a las marcas a racionalizar sus carteras y centrar la innovación en los sabores principales con un sólido rendimiento de ventas.

Por Tipo de Envase: Los Cartones Asépticos Ganan Participación

Se espera que las botellas representen el 43,13% del volumen de envases de 2025, impulsadas por su capacidad de resellado y percepción premium. Sin embargo, se anticipa que los cartones crezcan a una tasa del 6,39%, respaldados por tecnologías asépticas que extienden la vida útil y reducen la necesidad de refrigeración. Las botellas de tereftalato de polietileno (PET) dominan los formatos de una sola porción debido a su transparencia, que resalta la calidad del producto y facilita la diferenciación en estante a través del diseño de etiquetas. Las botellas de vidrio atienden al segmento ultra-premium, atrayendo a los consumidores con conciencia ambiental a pesar de los desafíos como el mayor peso y el riesgo de rotura.

Los cartones, en particular los que utilizan sistemas Tetra Pak y SIG Combibloc, ofrecen barreras multicapa que protegen contra el oxígeno y la luz, garantizando la viabilidad de los probióticos y la integridad del sabor hasta 90 días bajo refrigeración. Las bolsas, a menudo equipadas con boquillas o pajitas, están dirigidas a consumidores pediátricos y en movimiento, aunque su participación de mercado en 2025 sigue siendo limitada debido a la restringida aceptación por parte de los minoristas y las preocupaciones de los consumidores sobre la calidad del producto. La categoría "Otros" incluye formatos de envase como tazas, recipientes y contenedores a granel, que se utilizan principalmente en entornos de hostelería donde el control de porciones y la comodidad de dispensación tienen prioridad sobre la estética del envase.

Por Canal de Distribución: Los Canales de Hostelería Capturan la Premiumización

Los canales minoristas representaron el 80,72% de la distribución en 2025, impulsados principalmente por supermercados e hipermercados que ofrecen espacio refrigerado en estantes y apoyo promocional. En contraste, los canales de hostelería como cafeterías, bares de zumos y restaurantes de servicio rápido registraron una tasa de crecimiento del 5,71% a medida que los operadores introdujeron menús de bebidas funcionales. Los supermercados e hipermercados se benefician de un alto tráfico de clientes y la comodidad de las compras en un solo lugar. Sin embargo, la competencia de los productos de marca propia se ha intensificado a medida que los minoristas desarrollan sus propias marcas de kéfir y bebidas probióticas para aumentar los márgenes de beneficio. Las tiendas de conveniencia, particularmente en áreas urbanas, se centran en formatos de una sola porción dirigidos a viajeros y compradores por impulso, aunque la capacidad de refrigeración limitada restringe la variedad de unidades de mantenimiento de existencias.

El comercio minorista en línea, que creció significativamente durante la pandemia de COVID-19, mantuvo su impulso hasta 2025. Los modelos de suscripción, como las entregas mensuales de kéfir, han ayudado a construir la lealtad del cliente y reducir la rotación de clientes. Los minoristas especializados, incluidas las tiendas de alimentos naturales y los comercios de productos étnicos, atienden a segmentos de nicho que buscan productos lácteos fermentados orgánicos, artesanales o culturalmente específicos, aunque su volumen general sigue siendo limitado. La categoría "Otros" incluye canales de venta directa al consumidor, mercados de agricultores y ventas institucionales a escuelas y hospitales.

Análisis Geográfico

Europa representó el 57,72% del valor del mercado global en 2025, impulsado por el consumo bien establecido de kéfir en países como Alemania, Francia y los Países Bajos, donde el producto es tan ampliamente aceptado como el yogur. El mercado de kéfir de Alemania se beneficia de un sólido movimiento de alimentos orgánicos y el apoyo de los minoristas a los productos lácteos funcionales. En Francia, la tradición de los productos lácteos fermentados, incluidos la crème fraîche y el fromage blanc, fomenta la familiaridad cultural, lo que facilita que los consumidores adopten el kéfir. Los Países Bajos actúan como centro de producción y exportación, con empresas como Royal FrieslandCampina y otras cooperativas que utilizan tecnologías avanzadas de fermentación y redes logísticas eficientes. Polonia y Suecia también están experimentando un crecimiento significativo, respaldado por millennials preocupados por su salud y campañas gubernamentales de nutrición que promueven el consumo de probióticos. Sin embargo, el estatus de mercado maduro de Europa limita la expansión del volumen, con el crecimiento dependiendo principalmente de la premiumización a través de variantes orgánicas, de vacas alimentadas con pasto y de proteína A2 que alcanzan precios más altos.

Se espera que la región de Asia-Pacífico crezca a una tasa de crecimiento anual compuesta (CAGR) del 6,96% hasta 2031, impulsada por la urbanización en China e India, que ha normalizado la logística de lácteos refrigerados y ha ampliado la penetración del comercio minorista moderno. En China, el mercado de leche fermentada, liderado por Yili Group y China Mengniu Dairy, alcanzó USD 8,5 mil millones en 2025, con bebidas probióticas posicionadas como rituales diarios de bienestar en lugar de caprichos ocasionales. En India, el consumo de lassi sigue siendo en gran medida tradicional, pero empresas como Amul y las lecherías privadas ofrecen cada vez más variantes en Tetra Pak que extienden la vida útil y permiten la distribución más allá de las principales áreas metropolitanas. El maduro mercado japonés de bebidas probióticas, dominado por Yakult y Meiji Holdings, enfatiza los beneficios para la salud específicos de cada cepa y las formulaciones pediátricas, con un consumo per cápita entre los más altos a nivel mundial. Indonesia y otros mercados del sudeste asiático presentan un potencial sin explotar, aunque las brechas de infraestructura y la sensibilidad al precio limitan el crecimiento a corto plazo. Australia y Nueva Zelanda se benefician de sólidas industrias lácteas y poblaciones preocupadas por su salud, con Fonterra Cooperative Group y marcas locales que ofrecen kéfir y bebidas probióticas en los canales minoristas convencionales.

América del Norte, América del Sur y Oriente Medio y África representan colectivamente la participación restante del valor del mercado global. En América del Norte, los Estados Unidos y Canadá están experimentando un crecimiento constante, impulsado por comunidades de inmigrantes familiarizadas con el kéfir y el ayran, así como por consumidores nativos que adoptan cada vez más los alimentos funcionales. En México, los productos lácteos fermentados tradicionales como el jocoque y los búlgaros proporcionan una base cultural para las bebidas probióticas modernas, aunque la distribución fragmentada sigue siendo un desafío. Brasil, que tiene el mayor mercado lácteo de América del Sur, está siendo testigo de un creciente interés en el kéfir y las bebidas probióticas entre los consumidores urbanos de clase media, aunque las limitaciones de asequibilidad limitan una penetración más amplia.

Panorama Competitivo

El mercado global de bebidas de leche fermentada está moderadamente fragmentado, caracterizado por un entorno competitivo donde las cooperativas lácteas multinacionales y los especialistas regionales coexisten sin una consolidación significativa. Empresas como Nestlé, Groupe Lactalis y Danone utilizan extensas redes de distribución global y capacidades de investigación y desarrollo para introducir bebidas probióticas y variantes de kéfir en diversos mercados. Mientras tanto, actores regionales como Gujarat Cooperative Milk Marketing Federation (Amul) en India, Almarai en Arabia Saudita y Hochwald Foods en Alemania aprovechan la experiencia en el mercado local y las conexiones culturales para mantener su participación de mercado.

Los enfoques estratégicos varían entre modelos de premiumización y modelos orientados al volumen. Las empresas occidentales se centran en la certificación orgánica, el abastecimiento de vacas alimentadas con pasto y las declaraciones de propiedades saludables específicas de cada cepa para respaldar los precios premium. En contraste, los productores en mercados emergentes enfatizan la asequibilidad y el envasado estable en temperatura ambiente para ampliar la distribución rural. Están surgiendo oportunidades en productos híbridos como las mezclas de kéfir de lácteos y avena que combinan elementos tradicionales y de origen vegetal, y en aditivos funcionales como el colágeno, los ácidos grasos omega-3 y los adaptógenos, que posicionan los productos lácteos fermentados como soluciones de bienestar más allá de la salud intestinal. El cumplimiento normativo, particularmente bajo la Autoridad Europea de Seguridad Alimentaria (EFSA), desempeña un papel fundamental en la configuración de las estrategias de mercado, ya que sus estrictos requisitos de sustanciación de declaraciones de propiedades saludables favorecen a los actores establecidos con los recursos para realizar ensayos clínicos [3]Fuente: Autoridad Europea de Seguridad Alimentaria, "Nutrición," efsa.europa.eu.

Los avances tecnológicos se centran en la optimización de la fermentación. La selección precisa de cepas y los procesos de fermentación controlados garantizan recuentos probióticos y perfiles de sabor consistentes, abordando la variabilidad por lotes que históricamente ha desafiado a los productores artesanales. Los disruptores emergentes incluyen marcas de venta directa al consumidor que eluden los canales minoristas tradicionales, utilizando modelos de suscripción y marketing en redes sociales para construir bases de clientes leales en torno a beneficios específicos para la salud, como el apoyo autoinmune o la recuperación atlética. Estas marcas a menudo dependen de fabricantes por contrato para reducir la inversión de capital, centrándose en cambio en el desarrollo de marca y la participación del cliente.

Líderes de la Industria de Bebidas de Leche Fermentada

Danone S.A.

Gujarat Co-operative Milk Marketing Federation Ltd (Amul)

Nestlé S.A.

Lactalis Group

Dairy Farmers of America Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Lifeway Foods, Inc. ha ampliado su línea de productos ProBugs lanzando Kéfir ProBugs elaborado con leche entera convencional, disponible en tres nuevos sabores adaptados para niños. Estos productos están envasados en las características bolsas sin derrames de la empresa.

- Abril de 2025: Müller Reino Unido e Irlanda adquirió la marca de kéfir Biotiful Gut Health para mejorar su posición en el mercado y ampliar su presencia en el creciente segmento de yogures y bebidas funcionales para la salud.

- Septiembre de 2024: Parle Agro introdujo SMOODH Lassi, mejorando su cartera de productos lácteos. Esta bebida combina el lassi tradicional con sabor a rosa, atendiendo a los consumidores que buscan una opción refrescante para aperitivos y reuniones sociales.

- Junio de 2024: Amul lanzó Kathiyawadi Chaas, una variante de suero de leche consumida tradicionalmente en las regiones de Saurashtra y Kutch de Gujarat. Esta introducción se alinea con el objetivo de Amul de ampliar su presencia en el mercado de suero de leche.

Alcance del Informe Global del Mercado de Bebidas de Leche Fermentada

El mercado de bebidas de leche fermentada abarca las bebidas lácteas fermentadas producidas comercialmente, incluidos el kéfir, el suero de leche y el yogur bebible. Estos productos son reconocidos por su sabor ácido, contenido probiótico y contribución a la salud digestiva y funcional. Se distribuyen a través de una variedad de canales minoristas y de hostelería. El mercado está segmentado según el tipo de producto, que incluye kéfir, suero de leche, lassi, bebidas probióticas y otros; sabor, categorizado en con sabor y sin sabor; tipo de envase, como botellas, cartones, bolsas y otros; canal de distribución, dividido en canal horeca y canal minorista, con el canal minorista segmentado adicionalmente en supermercados e hipermercados, tiendas de conveniencia, comercio minorista en línea, minoristas especializados y otros; y geografía, que abarca América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD y volumen en Litros para todos los segmentos mencionados anteriormente.

| Kéfir |

| Suero de Leche |

| Lassi |

| Bebida Probiótica |

| Otros |

| Con Sabor |

| Sin Sabor |

| Botellas |

| Cartones |

| Bolsas |

| Otros |

| Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Comercio Minorista en Línea | |

| Minoristas Especializados | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Kéfir | |

| Suero de Leche | ||

| Lassi | ||

| Bebida Probiótica | ||

| Otros | ||

| Por Sabor | Con Sabor | |

| Sin Sabor | ||

| Por Tipo de Envase | Botellas | |

| Cartones | ||

| Bolsas | ||

| Otros | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Comercio Minorista en Línea | ||

| Minoristas Especializados | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Mantequilla - La mantequilla es una emulsión sólida de color amarillo a blanco compuesta de glóbulos de grasa, agua y sales inorgánicas, producida mediante el batido de la crema de la leche de vaca

- Lácteos - Los productos lácteos incluyen la leche y cualquiera de los alimentos elaborados a partir de la leche, incluidos la mantequilla, el queso, el helado, el yogur y la leche condensada y en polvo.

- Postres Helados - El postre lácteo helado se refiere e incluye productos que contienen leche o crema y otros ingredientes que se congelan o semicongelan antes del consumo, como el helado de leche o el sorbete, incluidos los postres lácteos helados para fines dietéticos especiales, y el sorbete

- Bebidas de Leche Fermentada - La leche fermentada es leche espesa y cuajada, con sabor ácido, obtenida de la fermentación de la leche. En el estudio se han considerado bebidas de leche fermentada como el kéfir, el laban, el suero de leche

| Palabra clave | Definición |

|---|---|

| Mantequilla Cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico y añadiéndole ciertos emulsionantes e ingredientes externos. |

| Mantequilla No Cultivada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera |

| Queso Natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y sencillos, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso Procesado | El queso procesado pasa por los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema Simple | La crema simple contiene aproximadamente un 18% de grasa. Es una capa única de crema que aparece sobre la leche hervida. |

| Crema Doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para Montar | Tiene un porcentaje de grasa mucho mayor que la crema simple (36%). Se utiliza para decorar pasteles, tartas y pudines, y como espesante para salsas, sopas y rellenos. |

| Postres Helados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, helados de agua, yogures helados. |

| Leche UHT (Leche a Temperatura Ultraalta) | Leche calentada a una temperatura muy alta. El procesamiento a temperatura ultraalta (UHT) de la leche implica calentarla durante 1 a 8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla No Láctea / Mantequilla de Origen Vegetal | Mantequilla elaborada a partir de aceite de origen vegetal, como coco, palma, etc. |

| Yogur No Lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, y también de otros alimentos como la soja, los plátanos, la avena y los guisantes. |

| Canal Horeca | Se refiere a restaurantes, establecimientos de comida rápida y bares. |

| Canal Minorista | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso blando, ligeramente desmenuzable, madurado con moho y corteza florida, elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con una inclusión limitada u ocasional de carne. |

| Intolerancia a la Lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso Crema | El queso crema es un queso fresco suave y cremoso con un sabor ácido elaborado a partir de leche y crema. |

| Sorbetes | El sorbete es un postre helado elaborado con hielo combinado con zumo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Sherbet | El sherbet es un postre helado endulzado elaborado con frutas y algún tipo de producto lácteo como leche o crema. |

| Estable en Estante | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o <q>en el estante,</q> durante al menos un año y no necesitan cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La Entrega Directa a Tienda es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega directamente desde la planta de fabricación al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso helado elaborado con leche, crema espesa y azúcar. |

| Vacas Alimentadas con Pasto | Las vacas alimentadas con pasto tienen permitido pastar en praderas, donde comen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción