Tamaño y participación del mercado de leche de avena de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

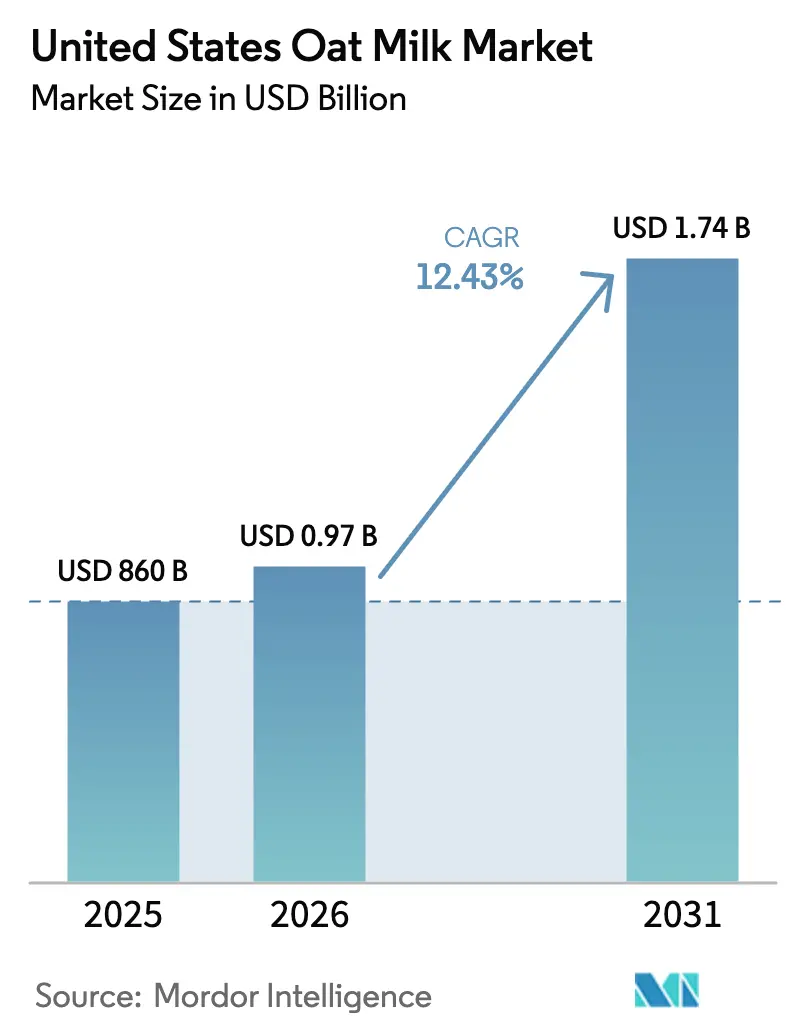

| Tamaño del mercado en el año base (2025) | 860 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.43% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de leche de avena de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de leche de avena de los Estados Unidos en 2026 se estima en USD 967,9 millones, creciendo desde el valor de 2025 de USD 860 millones, con proyecciones para 2031 que muestran USD 1,74 mil millones, creciendo a una CAGR del 12,43% durante 2026-2031. Este crecimiento significativo pone de manifiesto un cambio claro en las preferencias de los consumidores, que pasan de los productos lácteos tradicionales a las alternativas de origen vegetal, impulsado por la creciente demanda de opciones libres de colesterol y sin lactosa. El atractivo de la leche de avena se ha visto potenciado por su adopción en aplicaciones de barista y los avances en el procesamiento estable en estantería, lo que la hace más accesible y conveniente para una audiencia más amplia. La dulzura natural de maltosa de la leche de avena, que reduce la necesidad de azúcares añadidos en comparación con la leche de almendra o de soya, resuena con las tendencias de etiqueta limpia y fomenta las compras recurrentes tanto en supermercados como en cafeterías. Además, las alianzas estratégicas con cadenas de servicio rápido han amplificado la visibilidad de la leche de avena, lo que ha llevado a un aumento del 50% interanual en las menciones en los menús de los Estados Unidos y ha fomentado su consumo de prueba en mercados geográficos anteriormente inexplorados. En medio de esta creciente demanda, la competencia entre las marcas líderes sigue siendo intensa, ya que priorizan el escalamiento de las capacidades de fabricación, la obtención de contratos confiables de suministro de avena y la innovación en sistemas enzimáticos propios para ofrecer una textura superior sin depender de mezclas estabilizadoras.

Conclusiones clave del informe

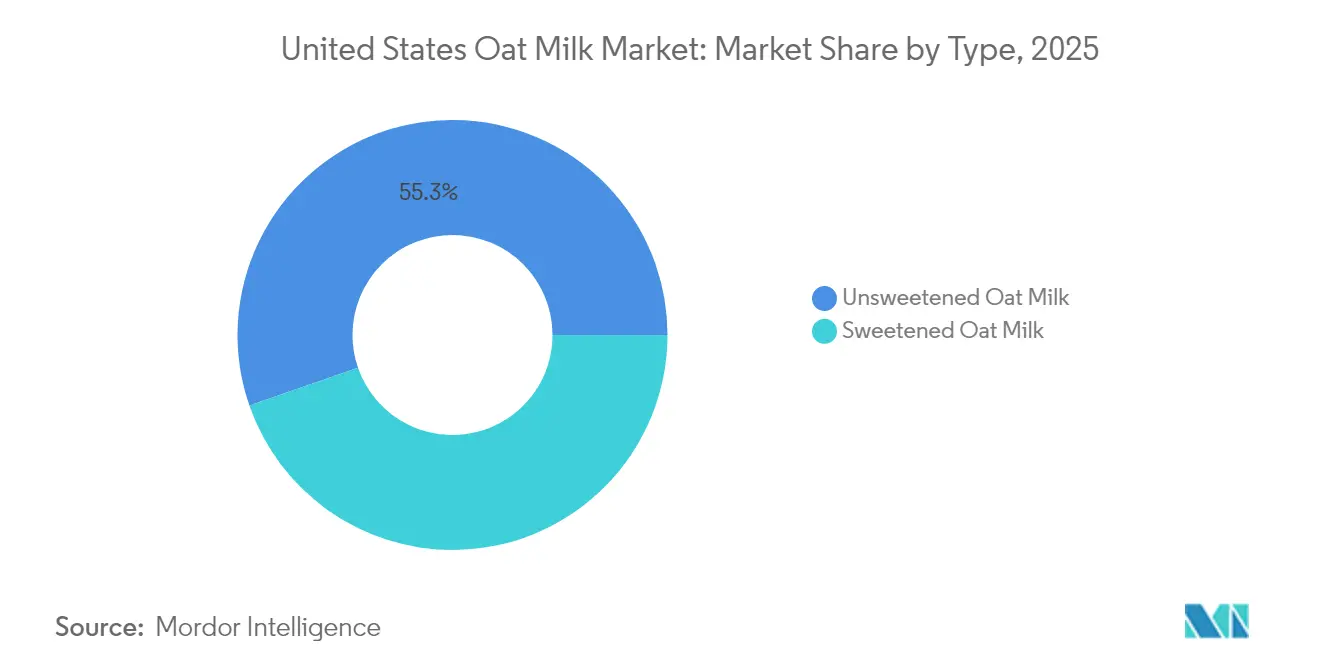

- Por tipo, las variantes sin endulzar lideraron con una participación del 55,31% en 2025 y se proyecta que se expandirán a una CAGR del 14,74% hasta 2031, superando la CAGR general del mercado de leche de avena de los Estados Unidos.

- Por sabor, las ofertas con sabor representaron el 61,45% de la participación en 2025 y se proyecta que crecerán a una CAGR del 13,98% hasta 2031, impulsadas por los nuevos lanzamientos de cremas para café y batidos.

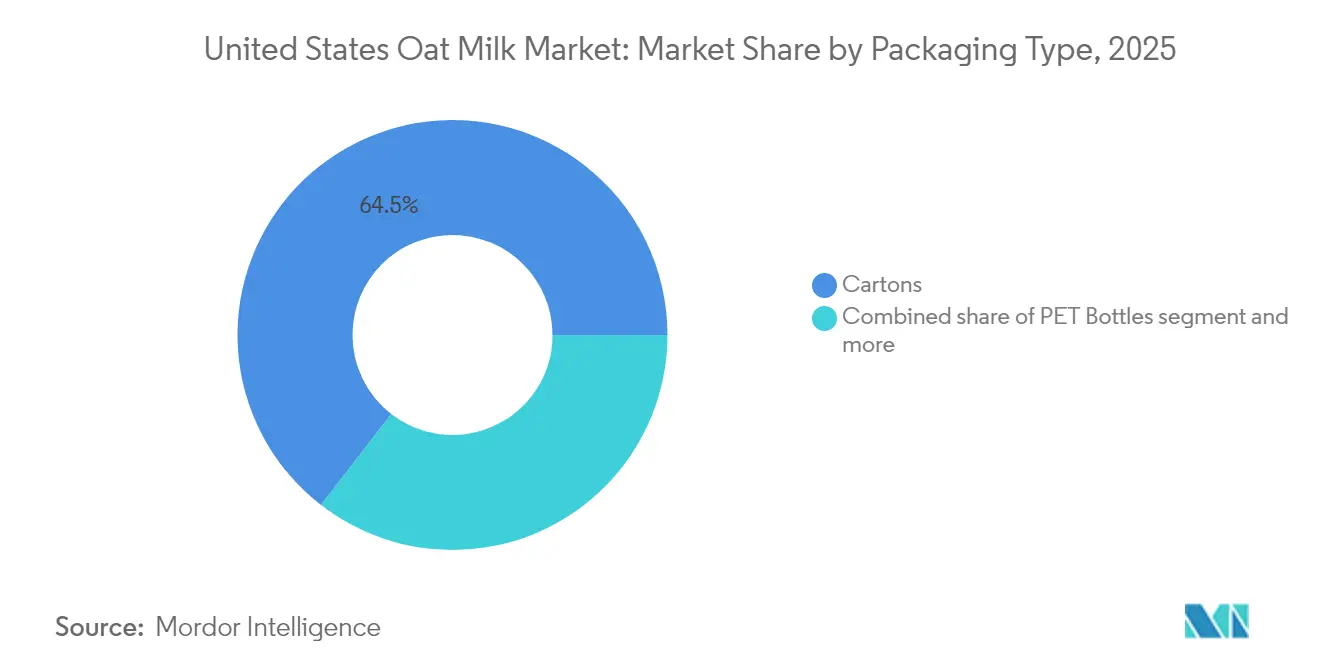

- Por envase, los cartones representaron el 64,52% de la participación en 2025, mientras que las latas registraron la CAGR más rápida del 12,71% y están ganando terreno a través de su colocación en tiendas de conveniencia y gimnasios.

- Por canal de distribución, el canal off-trade capturó el 81,95% de la participación en 2025 y avanza a una CAGR del 13,72%, a medida que las grandes cadenas de supermercados normalizan el posicionamiento de la leche de avena en los pasillos refrigerados de lácteos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de leche de avena de los Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~)% de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mayor conciencia sobre la salud entre los consumidores que buscan opciones libres de colesterol y sin lactosa | +2.8% | Nacional, con mayor penetración en los centros urbanos de la Costa Oeste y el Noreste | Mediano plazo (2-4 años) |

| Crecimiento del veganismo y las dietas de origen vegetal | +2.1% | Nacional, liderado por California, Nueva York, Oregón, Washington | Largo plazo (≥ 4 años) |

| Beneficios digestivos percibidos de la leche de avena en relación con otras alternativas lácteas | +1.9% | Nacional, con adopción temprana en áreas metropolitanas centradas en la salud | Mediano plazo (2-4 años) |

| Versatilidad de la leche de avena en aplicaciones culinarias | +2.3% | Nacional, concentrado en centros de servicios de alimentación y mercados de café especializado | Corto plazo (≤ 2 años) |

| El etiquetado orgánico y sin organismos genéticamente modificados (OGM) capta segmentos de nicho orientados a la salud | +1.4% | Nacional, más fuerte en el Noroeste del Pacífico y el Noreste | Largo plazo (≥ 4 años) |

| Crecimiento de bebidas de avena listas para beber y de conveniencia para el consumo en movimiento | +1.8% | Nacional, centros urbanos y ciudades universitarias | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor conciencia sobre la salud entre los consumidores que buscan opciones libres de colesterol y sin lactosa

La intolerancia a la lactosa afecta a una parte significativa de la población estadounidense; sin embargo, la transición hacia alternativas lácteas de origen vegetal está influenciada en gran medida por el enfoque en la salud preventiva más que por una necesidad médica. La leche de avena, conocida por su contenido de fibra beta-glucano, ha demostrado en estudios revisados por pares que reduce eficazmente los niveles de colesterol de lipoproteínas de baja densidad (LDL) cuando se consume diariamente. Este beneficio para la salud diferencia a la leche de avena de la leche de almendra, que no contiene fibra soluble, y de la leche de soya, que sigue enfrentando aprensiones de los consumidores sobre los fitoestrógenos. Para ampliar su atractivo, los fabricantes están enriqueciendo la leche de avena con nutrientes esenciales como vitamina D y calcio, garantizando que su valor nutricional se alinee estrechamente con el de la leche láctea tradicional. Esta estrategia resuena con los consumidores flexitarianos que buscan alternativas comparables sin comprometer la calidad o la nutrición. Además, la decisión de la Administración de Alimentos y Medicamentos (FDA) en 2023 de permitir oficialmente el término "leche" para las bebidas de origen vegetal ha mejorado la percepción de la leche de avena entre los compradores del mercado general, muchos de los cuales anteriormente la consideraban un producto de especialidad [1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Orientación del programa de alimentos en desarrollo," fda.gov.

Crecimiento del veganismo y las dietas de origen vegetal

Según la encuesta de Gallup de 2024, el 4 por ciento de los estadounidenses se identifica como vegetariano y el 1 por ciento como vegano, y estas cifras se han mantenido estables a lo largo del tiempo. Mientras tanto, la leche de origen vegetal representó el 15 por ciento del total de las ventas en dólares de leche en 2024, lo que refleja un crecimiento impulsado en gran medida por personas que reducen su consumo de carne y lácteos y por omnívoros conscientes de su salud, más que por veganos estrictos. Esta tendencia está influyendo en la innovación de productos, como la introducción por parte de Califia Farms de Oatmilk + Protein en 2024. Este producto, que incluye aislado de proteína de guisante para proporcionar 8 gramos de proteína por porción, está diseñado para personas que van al gimnasio e individuos que buscan opciones de reemplazo de comidas y que anteriormente dependían de batidos a base de suero de leche. El Instituto de Alimentos de Origen Vegetal encontró que el 50 por ciento de los compradores de leche de origen vegetal priorizan la salud como su principal motivación, seguido del 28 por ciento que está impulsado por preocupaciones ambientales. Esto indica que los mensajes de sostenibilidad por sí solos pueden no ser suficientes para fomentar las pruebas de producto [2]Fuente: Asociación de Alimentos de Origen Vegetal, "El informe del PBFI muestra la tendencia continua de los compradores que se están desplazando de los alimentos de origen animal a los de origen vegetal," plantbasedfoods.org. Para abordar esto, los minoristas están asignando más espacio en estantería para la leche de avena en el pasillo refrigerado de lácteos, en lugar de restringirla a la sección de alimentos naturales, una estrategia destinada a normalizar la categoría y capturar compras por impulso.

Beneficios digestivos percibidos de la leche de avena en relación con otras alternativas lácteas

El contenido de fibra soluble de la leche de avena ayuda a apoyar la diversidad del microbioma intestinal, un beneficio que la leche de almendra, compuesta principalmente de agua y emulsionantes, no proporciona. Un estudio publicado en *Nutrients* en 2024 encontró que el beta-glucano de la avena aumenta la producción de ácidos grasos de cadena corta en el colon, lo que está relacionado con la reducción de la inflamación y la mejora de la sensibilidad a la insulina. Esto posiciona a la leche de avena como una bebida funcional más que como un simple sustituto lácteo, un mensaje que las marcas están incorporando en campañas de marketing dirigidas a consumidores con síndrome del intestino irritable o problemas digestivos generales. Sin embargo, el proceso enzimático que descompone el almidón de avena en maltosa eleva el índice glucémico de la leche de avena a aproximadamente 60, comparable al del pan blanco, lo que puede desalentar su uso entre personas con diabetes y aquellas que siguen dietas cetogénicas. Las versiones sin endulzar abordan esta preocupación, pero la educación del consumidor sigue siendo un desafío, ya que muchos compradores equiparan erróneamente "de origen vegetal" con "bajo en carbohidratos".

Versatilidad de la leche de avena en aplicaciones culinarias

Las mezclas para barista, formuladas específicamente con aceites y estabilizadores añadidos para replicar las características de espumado y vaporización de los lácteos, se han convertido en la subcategoría de más rápido crecimiento dentro del mercado de leche de avena. Este crecimiento está impulsado principalmente por las asociaciones con Starbucks, Dunkin' y cafeterías especializadas independientes. La edición barista de Oatly, lanzada en los Estados Unidos en 2018, contribuye significativamente a los ingresos de la marca. Competidores como Califia Farms y Minor Figures introdujeron sus propias unidades de mantenimiento de existencias (SKU) específicas para barista en 2024. Más allá del café, la versatilidad de la leche de avena la ha convertido en un ingrediente preferido entre los chefs para salsas bechamel, productos horneados y helados sin lácteos, gracias a su sabor neutro y textura cremosa. El lanzamiento planificado por parte de Starbucks en 2025 de frappuccinos de leche de avena listos para beber en tiendas de comestibles refleja un esfuerzo estratégico para capitalizar las propiedades funcionales de la leche de avena en formatos de conveniencia estables en estantería, una categoría históricamente liderada por la leche de almendra.

Análisis del impacto de las restricciones*

| Restricción | (~)% de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Familiaridad limitada de los consumidores con la leche de avena frente a las alternativas lácteas establecidas | -1.2% | Nacional, más pronunciado en zonas rurales y estados del Sur | Corto plazo (≤ 2 años) |

| Confusión en el etiquetado respecto a las declaraciones de producto natural, orgánico y sin gluten | -0.9% | Nacional, con escrutinio regulatorio en California y Nueva York | Mediano plazo (2-4 años) |

| Barreras tecnológicas para mejorar la vida útil sin conservantes | -0.7% | Nacional, con impacto en las unidades de mantenimiento de existencias (SKU) refrigeradas | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro, incluidas las fluctuaciones estacionales y el rendimiento de los cultivos | -1.1% | Nacional, concentrado en las regiones productoras de avena del Medio Oeste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Familiaridad limitada de los consumidores con la leche de avena frente a las alternativas lácteas establecidas

La leche de avena ha experimentado un crecimiento significativo en los mercados urbanos; sin embargo, su penetración en las zonas rurales y los estados del Sur sigue siendo menor en comparación con la leche de almendra y de soya, que se han beneficiado de décadas de distribución y un sólido reconocimiento de marca. Los datos recientes indican que la leche de avena representa una participación menor de las ventas en dólares de leche de origen vegetal en comparación con la leche de almendra, lo que subraya la ventaja que poseen las categorías más consolidadas. La educación del consumidor sigue siendo un desafío, ya que muchos compradores asocian erróneamente la leche de avena con la avena cocida, esperando una textura más espesa y con base de grano, y se sorprenden por su consistencia más ligera. Los minoristas están trabajando para abordar este problema mediante degustaciones en tienda y comercialización cruzada con café y cereales, pero las tasas de conversión siguen siendo inferiores a las expectativas en regiones donde el consumo de lácteos está profundamente arraigado en las prácticas culturales. Además, la ausencia de un organismo industrial unificado para promover la leche de avena —similar a la Junta de Almendras de California— pone la responsabilidad de la educación del consumidor enteramente en manos de las marcas individuales, lo que limita la capacidad de la categoría para escalar eficazmente la conciencia.

Confusión en el etiquetado respecto a las declaraciones de producto natural, orgánico y sin gluten

La avena es naturalmente libre de gluten; sin embargo, la contaminación cruzada puede ocurrir durante la cosecha, el transporte y la molienda, introduciendo gluten del trigo, la cebada o el centeno. La Administración de Alimentos y Medicamentos de los Estados Unidos permite que los productos lleven la etiqueta "sin gluten" solo si el producto final contiene menos de 20 partes por millón de gluten. Para cumplir con este requisito, los fabricantes a menudo necesitan utilizar instalaciones de procesamiento dedicadas o implementar protocolos de limpieza estrictos. Marcas como Oatly y Califia Farms dependen de avenas de protocolo de pureza, que se cultivan, cosechan y muelen en entornos libres de gluten. Sin embargo, estas avenas son considerablemente más costosas que las avenas regulares, lo que puede afectar los márgenes de ganancia de los fabricantes. Al mismo tiempo, la falta de una definición formal para el término "natural" por parte de la Administración de Alimentos y Medicamentos de los Estados Unidos ha generado escepticismo entre los consumidores, particularmente cuando las listas de ingredientes de la leche de avena incluyen estabilizadores como el fosfato dipotásico y la goma gelana. Además, la Proposición 65 de California exige advertencias para los productos que contienen sustancias químicas vinculadas al cáncer o al daño reproductivo. Si bien la leche de avena en sí no se ve directamente afectada, estos estrictos requisitos de etiquetado en California han aumentado el escrutinio de los consumidores sobre todas las bebidas de origen vegetal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: Las variantes sin endulzar lideran la demanda de etiqueta limpia

La leche de avena sin endulzar representó el 55,31% de la participación de mercado en 2025 y se proyecta que crecerá a una tasa de crecimiento anual compuesta (CAGR) del 14,74% hasta 2031, superando significativamente la tasa de crecimiento general del mercado del 12,43%. Este impresionante crecimiento subraya un movimiento más amplio de los consumidores hacia opciones dietéticas más saludables, en particular la reducción del consumo de azúcar. La Asociación Americana del Corazón ha establecido pautas claras, recomendando un límite diario de 25 gramos de azúcar añadida para las mujeres y 36 gramos para los hombres. Estas recomendaciones están influyendo cada vez más en las decisiones de compra, ya que los consumidores conscientes de su salud monitorean activamente su consumo de azúcar.

La leche de avena sin endulzar contiene naturalmente maltosa, un tipo de azúcar que se produce mediante la descomposición enzimática del almidón de avena. Esto proporciona una dulzura suave y natural sin necesidad de azúcares añadidos, lo que la convierte en una atractiva opción de etiqueta limpia para una variedad de usos, incluidos el café, los batidos y los cereales. Reconociendo esta demanda, marcas como Oatly y Califia Farms han ampliado sus carteras de productos sin endulzar. La mezcla barista sin endulzar de Oatly, en particular, ha ganado un impulso significativo en las cafeterías especializadas que priorizan la transparencia de los ingredientes y atienden a los consumidores que buscan alternativas más saludables.

Por sabor: Las innovaciones impulsan el dominio del segmento con sabor

La leche de avena con sabor representó el 61,45% de la participación de mercado en 2025 y se proyecta que crecerá a una tasa de crecimiento anual compuesta (CAGR) del 13,98% hasta 2031. Este crecimiento está siendo impulsado por innovaciones de productos que van más allá de los sabores tradicionales de vainilla y chocolate, introduciendo opciones como café, caramelo y variedades de temporada. Por ejemplo, en febrero de 2024, Oatly lanzó cuatro nuevas cremas para café: Dulce y Cremosa, Vainilla, Caramelo y Moca, dirigidas específicamente al segmento de cremas para café. Este segmento ha sido dominado históricamente por cremas lácteas y no lácteas de marcas establecidas como Coffee-Mate. El enfoque estratégico de Oatly reconoce que los consumidores en la categoría de cremas priorizan la intensidad del sabor y la conveniencia sobre la pureza nutricional. Este cambio en las preferencias de los consumidores crea una oportunidad para que la leche de avena capture participación de mercado de las cremas de almendra y coco, que han sido prominentes en el espacio no lácteo.

Además, la categoría de leche de avena con sabor está ganando terreno en los canales de compra por impulso, tradicionalmente dominados por productos a base de lácteos. Un ejemplo notable es el lanzamiento en septiembre de 2024 por parte de f'real del Batido de Avena con Chispas de Chocolate, que se distribuye a través de tiendas de conveniencia y cines. Esta introducción de producto demuestra cómo la leche de avena con sabor está penetrando con éxito en entornos minoristas de alto tráfico donde los batidos lácteos han sido la opción preferida durante mucho tiempo. Al ofrecer opciones innovadoras y atractivas, la leche de avena con sabor continúa expandiendo su presencia en diversos puntos de contacto con el consumidor.

Por tipo de envase: Las latas emergen como el formato de más rápido crecimiento

Los cartones representaron el 64,52% de la participación de mercado en 2025, respaldados por décadas de familiaridad del consumidor y su compatibilidad tanto con los sistemas de distribución refrigerada como con los sistemas de distribución estable en estantería. Los cartones asépticos, como los producidos por Tetra Pak y SIG Combibloc, ofrecen la capacidad de extender la vida útil sin el uso de conservantes. Esta característica es particularmente ventajosa para los minoristas que necesitan gestionar un número creciente de unidades de mantenimiento de existencias (SKU) y para los consumidores que priorizan una mayor vida útil de los productos tras la compra. La adopción generalizada de los cartones refleja su papel establecido en el mercado, ofreciendo un equilibrio entre funcionalidad y confianza del consumidor construida a lo largo del tiempo.

Sin embargo, las latas están emergiendo como el tipo de envase de más rápido crecimiento, con una tasa de crecimiento anual compuesta (CAGR) del 12,71% proyectada hasta 2031. Este crecimiento está impulsado principalmente por la creciente demanda de consumo en movimiento y la reciclabilidad de las latas de aluminio. Las latas de aluminio tienen una tasa de reciclaje del 70% en los Estados Unidos, significativamente superior a la tasa de reciclaje del 25% para los cartones, que requieren instalaciones especializadas para separar sus capas de papel, plástico y papel de aluminio. Por ejemplo, los cafés con leche de avena de RISE Brewing Company, envasados en latas de 7 onzas, se han convertido en una opción popular en tiendas de conveniencia y gimnasios. En estos entornos, la portabilidad de las latas de porción individual a menudo tiene prioridad sobre la eficiencia de costo por onza, lo que pone de relieve la creciente preferencia del consumidor por la conveniencia y la sostenibilidad.

Por canal de distribución: Dominio del canal off-trade con un auge del comercio minorista en línea

Los canales off-trade representaron el 81,95% de la participación de mercado en 2025 y se proyecta que crecerán a una tasa de crecimiento anual compuesta (CAGR) del 13,72% hasta 2031. Este crecimiento destaca la transición de la leche de avena de ser un producto de nicho en tiendas especializadas de salud a convertirse en una opción ampliamente disponible en supermercados e hipermercados convencionales. Grandes minoristas como Walmart, Kroger, Target y Albertsons han aumentado significativamente el espacio en estantería para la leche de avena entre un 30% y un 40% desde 2024. Al posicionar la leche de avena en los pasillos refrigerados junto con la leche láctea tradicional, en lugar de limitarla a las secciones de alimentos naturales, estos minoristas están ayudando a normalizar la leche de avena como un producto básico del hogar. Esta ubicación estratégica fomenta las compras de prueba entre los consumidores que normalmente no compran en pasillos especializados, impulsando aún más la adopción de la leche de avena en las dietas cotidianas.

Dentro del segmento off-trade, el comercio minorista en línea ha surgido como el subcanal de más rápido crecimiento para las ventas de leche de avena. Las plataformas de comercio electrónico como Amazon Fresh, Instacart y los servicios de suscripción directa al consumidor están captando una participación creciente del mercado. Thrive Market, un minorista en línea basado en membresía, informó que la leche de avena se encontraba entre sus 10 artículos de comestibles más vendidos en 2024. Este éxito se atribuye a los descuentos por compra a granel y a las selecciones de productos cuidadosamente curadas que resuenan con los hogares conscientes de su salud. La conveniencia de las compras en línea, combinada con ofertas específicas, ha facilitado que los consumidores incorporen la leche de avena en sus compras regulares de comestibles, impulsando aún más su crecimiento en el mercado.

Análisis geográfico

El mercado de leche de avena de los Estados Unidos muestra una notable variación regional, con la Costa Oeste y el Noreste representando una parte significativa del consumo. Esta tendencia está impulsada en gran medida por la mayor concentración de consumidores conscientes de la salud y del medio ambiente en estas regiones, así como por la presencia de culturas de café especializado bien consolidadas. California, en particular, desempeña un papel fundamental, contribuyendo con un estimado del 25% al 30% de las ventas nacionales de leche de avena. Esto está respaldado por las densas redes de restaurantes veganos, bares de jugos y supermercados especializados como Whole Foods Market y Sprouts Farmers Market en áreas metropolitanas como Los Ángeles y San Francisco, que atienden a la creciente demanda de alternativas de origen vegetal.

En contraste, las regiones del Medio Oeste y el Sur de los Estados Unidos exhiben tasas de adopción más lentas para la leche de avena. Esto puede atribuirse a hábitos de consumo de lácteos profundamente arraigados y a una conciencia comparativamente menor de las alternativas de origen vegetal entre los consumidores de estas áreas. Sin embargo, estas regiones representan oportunidades de crecimiento significativas para el mercado de leche de avena. Grandes minoristas, incluidos Walmart y Kroger —con sede en Arkansas y Ohio, respectivamente— están expandiendo activamente sus surtidos de leche de avena en sus redes de tiendas en el Medio Oeste y el Sur. Esta expansión estratégica tiene como objetivo aprovechar el potencial inexplotado de estas regiones e introducir opciones de origen vegetal a una audiencia más amplia.

Además, la sólida economía agrícola del Medio Oeste, particularmente en los estados productores de avena como Dakota del Norte y Minnesota, posiciona a la región como un potencial centro de manufactura de leche de avena. El establecimiento de instalaciones de producción en estas áreas podría ayudar a reducir los costos de transporte y alinearse con las preferencias de abastecimiento local, que resuenan fuertemente con los consumidores regionales. Las marcas líderes, incluidas Silk de Danone y Planet Oat de HP Hood, han reconocido este potencial y están priorizando la distribución en estas regiones. Al aprovechar la infraestructura de distribución láctea existente, estas empresas buscan lograr eficiencias de costos mientras satisfacen la creciente demanda de leche de avena en los mercados emergentes.

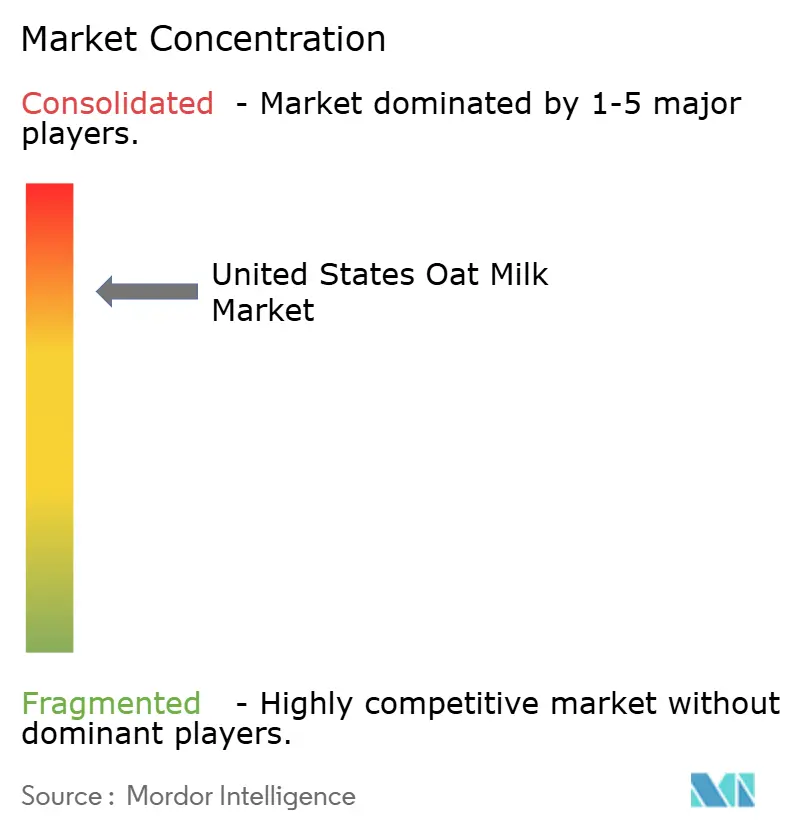

Panorama competitivo

El mercado de leche de avena de los Estados Unidos se caracteriza por un alto nivel de concentración, con unos pocos actores clave que dominan los ingresos y el espacio en estantería. Sin embargo, el mercado sigue siendo dinámico a medida que las marcas de etiqueta privada y los nuevos participantes de nicho erosionan gradualmente la participación de mercado de los actores establecidos. Oatly, la empresa sueca que popularizó la leche de avena a nivel mundial, enfrenta una creciente competencia de Califia Farms, Silk de Danone y Planet Oat de HP Hood. Cada competidor emplea estrategias distintas: Oatly se centra en la narrativa de marca y el dominio en el canal de barista, Califia Farms enfatiza la innovación de productos y el posicionamiento premium, Silk aprovecha la extensa red de distribución de Danone y su cartera de categorías cruzadas, y Planet Oat compite a través de precios de valor y accesibilidad al mercado masivo.

Oatly reportó ingresos del tercer trimestre de 2024 de USD 201,1 millones, con las Américas contribuyendo USD 84,2 millones, lo que destaca su escala y presencia en el mercado. Sin embargo, el programa de reestructuración de la empresa, que tiene como objetivo lograr ahorros anuales de USD 35 millones a USD 45 millones, refleja los desafíos planteados por las presiones sobre los márgenes. Estas presiones están impulsadas principalmente por el aumento del gasto en promociones y la intensificación de la competencia dentro de la categoría de leche de avena.

Están surgiendo oportunidades en el segmento de leche de avena funcional, incluidas variantes enriquecidas con proteínas, reforzadas con probióticos y enriquecidas con vitaminas que satisfacen necesidades específicas de los consumidores más allá del simple reemplazo de lácteos. Por ejemplo, Califia Farms introdujo Oatmilk + Protein en 2024, que proporciona 8 gramos de proteína por porción a través de aislado de proteína de guisante. Este producto está diseñado para atraer a los entusiastas del fitness y a las personas que buscan opciones de reemplazo de comidas, abordando un segmento en el que la leche de avena ha tenido históricamente un rendimiento inferior en comparación con alternativas como la leche de soya y la leche de guisante.

Los avances tecnológicos también están influyendo en el panorama competitivo. Innovaciones como el procesamiento enzimático para controlar los niveles de maltosa, el procesamiento a alta presión para extender la vida útil y la fermentación de precisión para producir proteínas idénticas a las lácteas están siendo exploradas por empresas emergentes más pequeñas respaldadas por capital de riesgo. Ripple Foods, conocida por su leche de proteína de guisante, ha presentado patentes para formulaciones mixtas de avena y guisante. Este enfoque tiene como objetivo combinar el perfil de sabor de la leche de avena con los beneficios nutricionales de la proteína de guisante, lo que podría perturbar las plataformas de un solo ingrediente.

Líderes de la industria de leche de avena de los Estados Unidos

Oatly Group AB

HP Hood LLC

Califia Farms LLC

Danone SA

Chobani LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Oatly lanzó una bebida de leche de avena con cacao caliente de edición limitada en los Estados Unidos para la temporada festiva. El producto estuvo disponible en todo el país en Whole Foods Market. Era de origen vegetal, libre de residuos de glifosato, sin gluten y enriquecido con vitaminas, atendiendo a la creciente demanda de los consumidores de bebidas de leche de avena enfocadas en la salud.

- Agosto de 2024: Milkadamia lanzó la primera leche de avena en paquete plano impresa en 2D en los Estados Unidos, marcando un desarrollo innovador en el empaque. Este diseño ecológico y de ahorro de espacio tiene como objetivo mejorar la conveniencia y la sostenibilidad en el segmento de leche de origen vegetal, atendiendo a la creciente demanda de los consumidores.

- Enero de 2024: Oatly Group amplió su gama de leche de avena en Estados Unidos con Leche de Avena Sin Endulzar y Leche de Avena Súper Básica, destacando diversas opciones nutricionales y simplicidad. Estas nuevas variedades están dirigidas a los consumidores conscientes de su salud y a aquellos que están dejando los lácteos, apoyando la misión de Oatly de impulsar la adopción de la leche de avena en el mercado de los Estados Unidos.

Alcance del informe del mercado de leche de avena de los Estados Unidos

Los canales off-trade y on-trade están incluidos como segmentos por canal de distribución.| Leche de avena endulzada |

| Leche de avena sin endulzar |

| Con sabor |

| Sin sabor |

| Botellas PET |

| Latas |

| Cartones |

| Otros |

| Canal on-trade | |

| Canal off-trade | Tiendas de conveniencia |

| Minoristas especializados | |

| Supermercados e hipermercados | |

| Comercio minorista en línea | |

| Otros |

| Por tipo | Leche de avena endulzada | |

| Leche de avena sin endulzar | ||

| Por sabor | Con sabor | |

| Sin sabor | ||

| Por tipo de envase | Botellas PET | |

| Latas | ||

| Cartones | ||

| Otros | ||

| Por canal de distribución | Canal on-trade | |

| Canal off-trade | Tiendas de conveniencia | |

| Minoristas especializados | ||

| Supermercados e hipermercados | ||

| Comercio minorista en línea | ||

| Otros | ||

Definición de mercado

- Alternativas lácteas - Las alternativas lácteas son alimentos elaborados a partir de leche/aceites de origen vegetal en lugar de sus productos de origen animal habituales, como queso, mantequilla, leche, helado, yogur, etc. La leche alternativa de origen vegetal o no láctea es el segmento de más rápido crecimiento en la categoría más nueva de desarrollo de productos alimentarios funcionales y bebidas especializadas en todo el mundo.

- Mantequilla no láctea - La mantequilla no láctea es una alternativa vegana a la mantequilla que se elabora a partir de una mezcla de aceites vegetales. Con el aumento de las dietas alternativas como el vegetarianismo, el veganismo y la intolerancia al gluten, la mantequilla vegetal es un sustituto saludable no lácteo de la mantequilla normal.

- Helado no lácteo - El helado de origen vegetal es una categoría en crecimiento. El helado no lácteo es un tipo de postre elaborado sin ingredientes de origen animal. Generalmente se considera un sustituto del helado normal para quienes no pueden o no consumen productos de origen animal o derivados, incluidos los huevos, la leche, la nata o la miel.

- Leche de origen vegetal - Las leches de origen vegetal son sustitutos de la leche elaborados a partir de frutos secos (p. ej., avellanas, semillas de cáñamo), semillas (p. ej., sésamo, nueces, cocos, anacardos, almendras, arroz, avena, etc.) o legumbres (p. ej., soya). Las leches de origen vegetal, como la leche de soya y la leche de almendra, han sido populares en Asia Oriental y el Medio Oriente durante siglos.

| Palabra clave | Definición |

|---|---|

| Mantequilla cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un proceso químico al que se le han añadido ciertos emulsionantes e ingredientes externos. |

| Mantequilla no cultivada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y sencillos, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso procesado | El queso procesado pasa por los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchas formas diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes artificiales o colorantes. |

| Crema simple | La crema simple contiene alrededor del 18% de grasa. Es una capa única de crema que aparece sobre la leche hervida. |

| Crema doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para montar | Tiene un porcentaje de grasa mucho más alto que la crema simple (36%). Se utiliza para decorar tartas, pasteles y pudines, y como espesante para salsas, sopas y rellenos. |

| Postres helados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, helados de fruta y yogures helados. |

| Leche UHT (leche a temperatura ultraelevada) | Leche calentada a una temperatura muy alta. El procesamiento a temperatura ultraelevada (UHT) de la leche implica calentarla durante 1 a 8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla no láctea/Mantequilla de origen vegetal | Mantequilla elaborada a partir de aceite de origen vegetal, como el aceite de coco, de palma, etc. |

| Yogur no lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, y también de otros alimentos como la soya, los plátanos macho, la avena y los guisantes. |

| Canal on-trade | Se refiere a restaurantes, establecimientos de servicio rápido (QSR) y bares. |

| Canal off-trade | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso blando, ligeramente desmenuzable, madurado con moho, de corteza florida, elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con inclusión limitada u ocasional de carne. |

| Intolerancia a la lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar presente en la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso crema | El queso crema es un queso fresco blando y cremoso con un sabor ligeramente ácido, elaborado a partir de leche y nata. |

| Sorbetes | El sorbete es un postre helado elaborado con hielo combinado con jugo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Helado de agua (sherbet) | El helado de agua es un postre helado endulzado elaborado con fruta y algún tipo de producto lácteo, como leche o nata. |

| Estable en estantería | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o "en la estantería", durante al menos un año y que no necesitan cocinarse ni refrigerarse para consumirse con seguridad. |

| DSD | La entrega directa a tienda (DSD, por sus siglas en inglés) es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega directamente desde la planta de fabricación al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, nata espesa y azúcar. |

| Vacas alimentadas con pasto | Las vacas alimentadas con pasto tienen permitido pastar en praderas, donde comen una variedad de pastos y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Desarrollar un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este paso importante, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen integral del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción