Tamaño y Participación del Mercado de Helados

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 125.42 Mil millones de dólares |

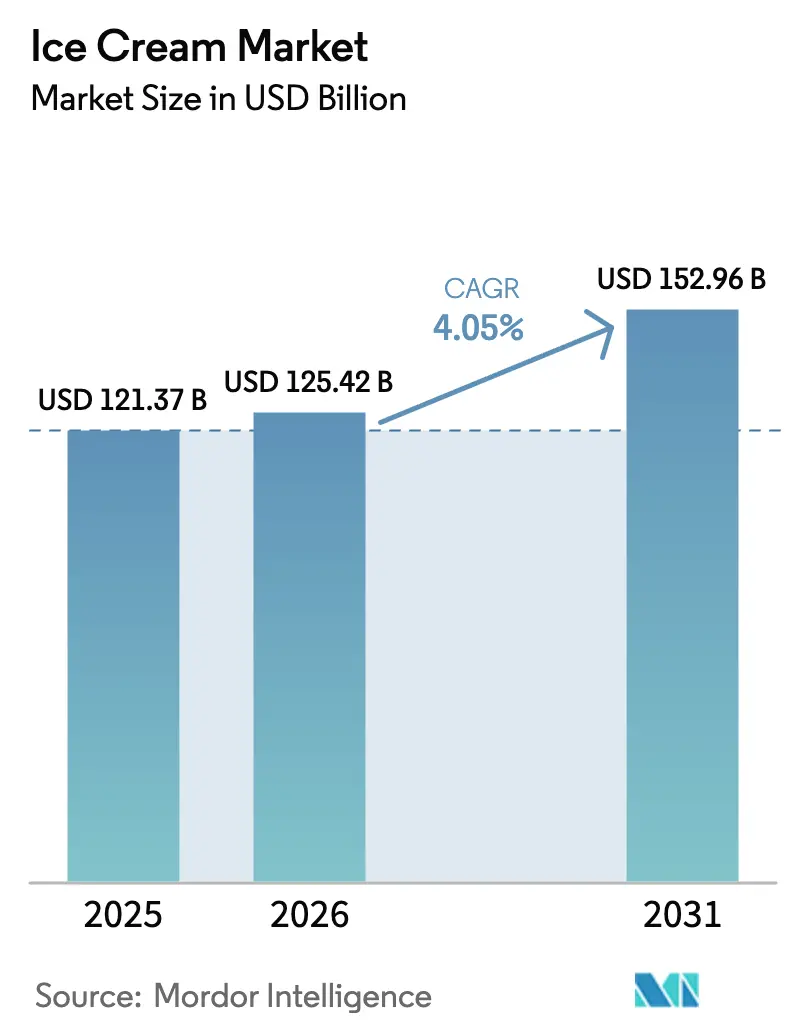

| Tamaño del Mercado (2031) | 152.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Helados por Mordor Intelligence

Se espera que el Mercado de Helados crezca de USD 121,37 mil millones en 2025 a USD 125,42 mil millones en 2026 y se prevé que alcance USD 152,96 mil millones para 2031 a una CAGR del 4,05% durante 2026-2031. Las variedades estándar continúan representando la mayor parte del volumen de ventas; sin embargo, los productos premium, artesanales y funcionales están ganando espacio en los estantes y aumentando los precios unitarios promedio. El crecimiento en el mercado de helados también está siendo impulsado por la rápida innovación en sabores, el desarrollo de productos de origen vegetal y la expansión de plataformas de comercio rápido que acortan los tiempos de entrega y promueven las compras por impulso. Las reformulaciones orientadas a la salud, como las recetas compatibles con GLP-1 (Péptido Similar al Glucagón tipo 1) y las de alto contenido proteico, están desplazando los portafolios de productos hacia ofertas premium, a pesar de los mayores costos de ingredientes. Las marcas que cumplen con los estándares de etiquetado limpio y proporcionan credenciales de sostenibilidad verificables están asegurando el apoyo de los minoristas y construyendo la lealtad del consumidor. Si bien América del Norte sigue siendo el mercado regional más grande, Asia-Pacífico es la región de más rápido crecimiento, respaldada por el aumento de los ingresos disponibles y la modernización de los canales de venta minorista organizada.

Conclusiones Clave del Informe

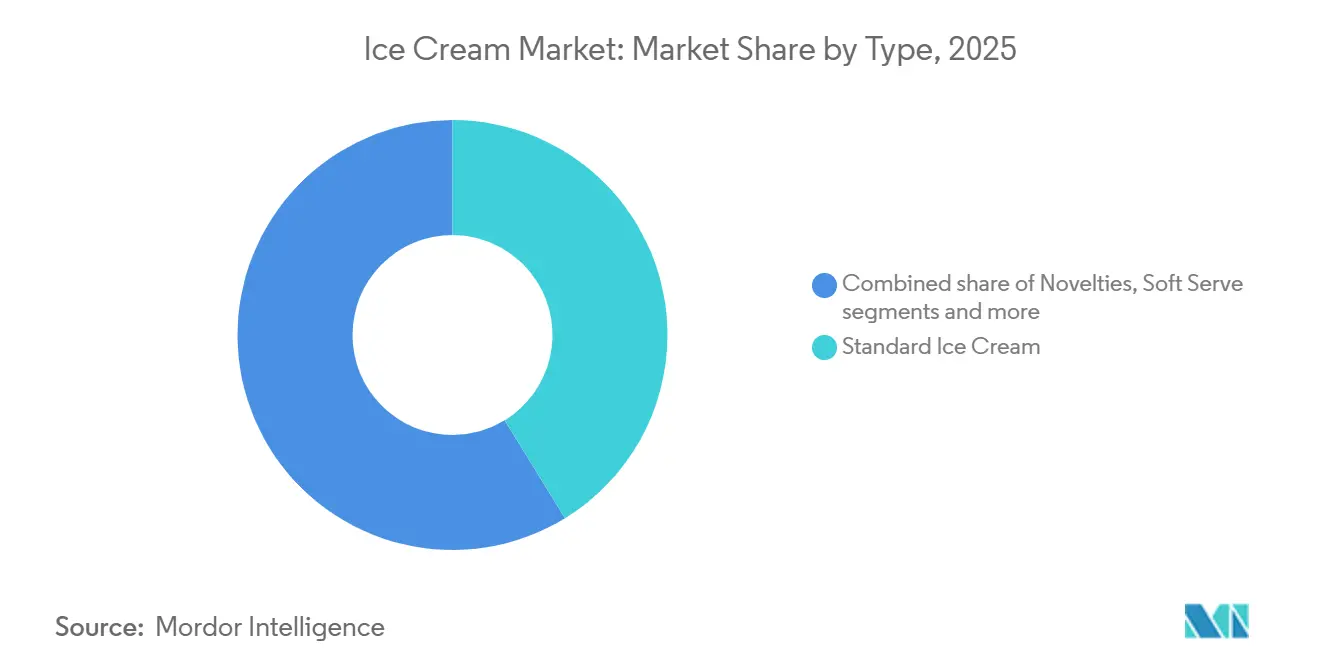

- Por tipo, los formatos estándar representaron el 41,23% del valor de 2025, mientras que los productos de especialidad y artesanales están proyectados para registrar una CAGR del 4,55% hasta 2031.

- Por categoría, el segmento lácteo representó el 81,23% de los ingresos en 2025, mientras que se proyecta que el segmento no lácteo crezca a una CAGR del 5,43% hasta 2031.

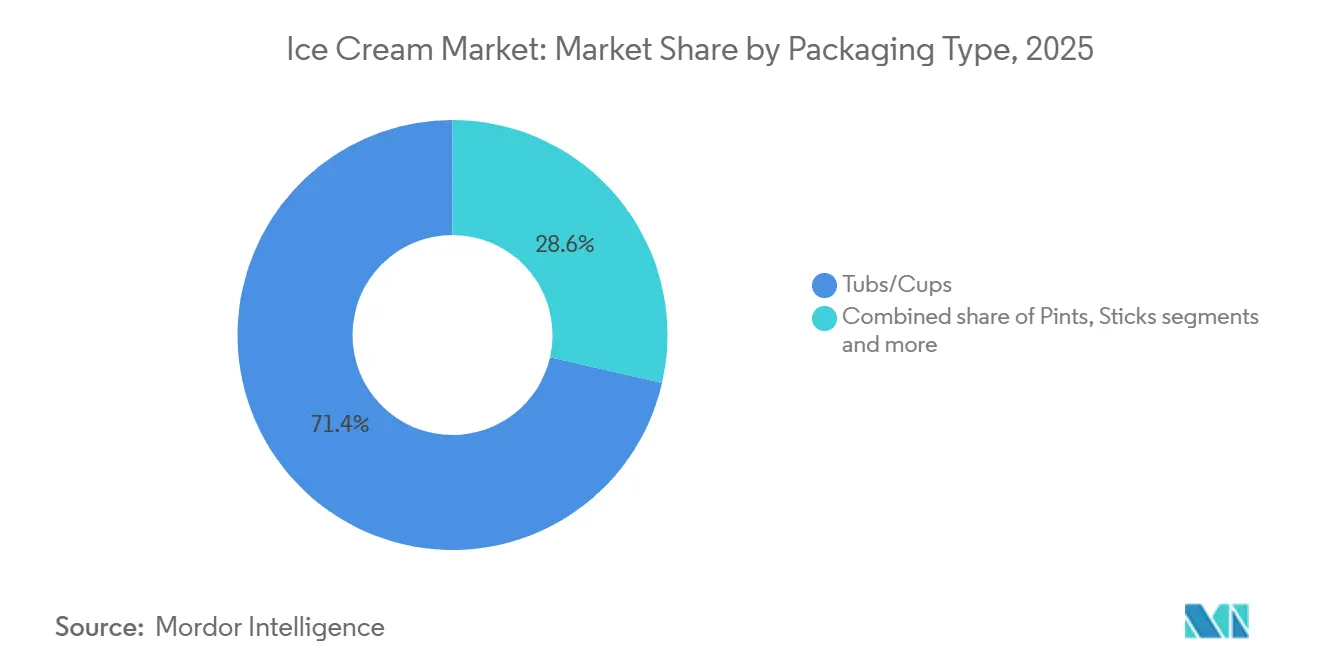

- Por envase, las tarrinas y vasos representaron el 72,13% del valor de 2025, mientras que se proyecta que las pintas se expandan a una CAGR del 4,98% hasta 2031.

- Por canal de distribución, el canal no presencial mantuvo una participación del 78,71% en 2025; sin embargo, se espera que los canales presenciales crezcan a una CAGR del 5,66% durante el mismo horizonte.

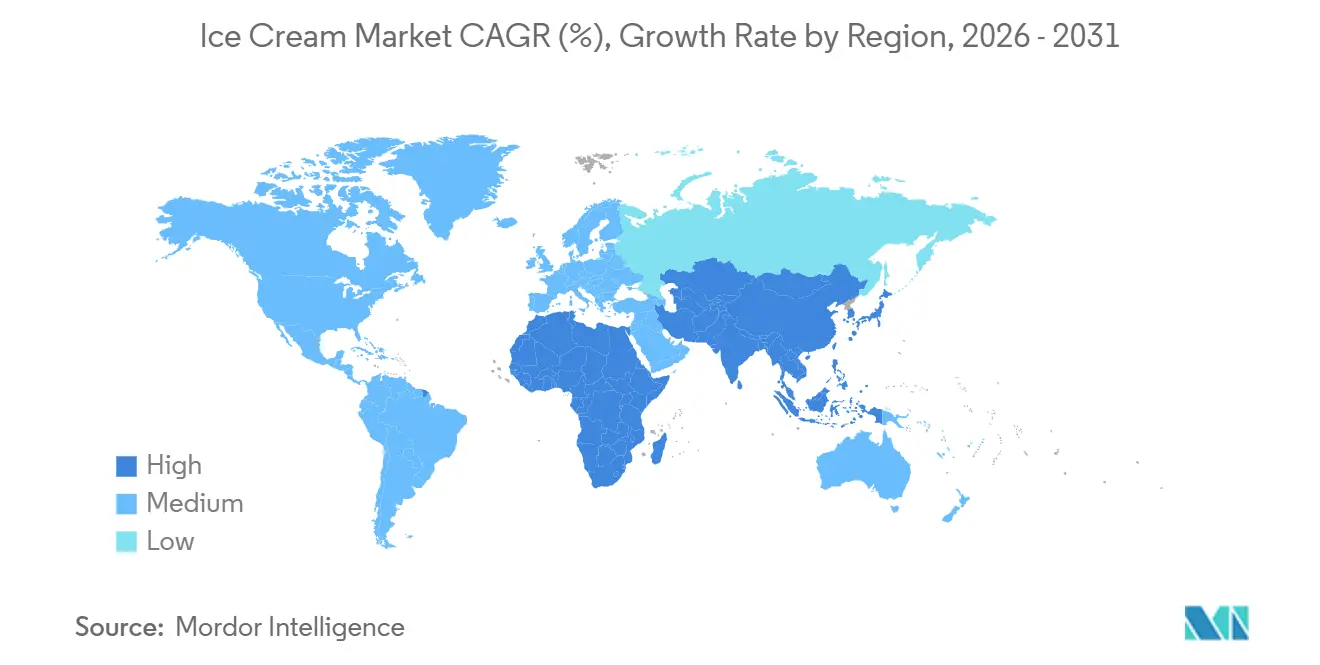

- Por geografía, América del Norte tuvo la mayor participación de ingresos, con un 30,87%, en 2025. Se espera que la región Asia-Pacífico registre la CAGR más rápida del 6,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Helados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de helados orientados a la salud | +1.2% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Preferencia por ingredientes de etiquetado limpio y naturales | +0.8% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Innovación en productos y experimentación con sabores | +0.9% | Global, particularmente fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Creciente demanda de helados premium, de alta gama y artesanales | +1.1% | América del Norte, Europa, segmentos de alto poder adquisitivo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Tendencias en personalización y consumo experiencial | +0.7% | América del Norte, Europa, mercados urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Enfoque en sostenibilidad y abastecimiento ético | +0.6% | Europa, América del Norte, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de helados orientados a la salud

La reformulación funcional está transformando los portafolios de productos a medida que las marcas buscan atraer a consumidores conscientes de su salud sin comprometer la indulgencia. En 2025, Two Spoons y Oppo Pro introdujeron helados compatibles con GLP-1 (Péptido Similar al Glucagón tipo 1) que contienen entre 30 y 40 gramos de proteína por pinta, dirigidos a consumidores que toman medicamentos para el control del peso y buscan postres saciantes con un impacto mínimo en el azúcar en sangre. En 2024, Smearcase lanzó una formulación a base de queso cottage que aporta 20 gramos de proteína por porción manteniendo una textura cremosa, alineándose con la tendencia de alto contenido proteico que influye en las categorías de yogur y aperitivos. Las variedades bajas en azúcar que utilizan alulosa, un azúcar poco común con un impacto glucémico mínimo, están ganando terreno, particularmente en América del Norte y Europa, donde la prevalencia de la diabetes y las tasas de obesidad siguen siendo elevadas. Esta tendencia está comprimiendo los márgenes de las formulaciones estándar y obligando a los actores establecidos a invertir en investigación y desarrollo de ingredientes, así como en validación clínica para respaldar las declaraciones de propiedades saludables. La creciente demanda de dichos productos refleja un cambio más amplio en las preferencias de los consumidores, con un enfoque en los beneficios para la salud y el valor nutricional, a medida que las marcas se esfuerzan por satisfacer las necesidades de una población cada vez más consciente del impacto de la dieta en el bienestar general.

Preferencia por ingredientes de etiquetado limpio y naturales

El escrutinio de los consumidores sobre las listas de ingredientes ha aumentado, lo que ha llevado a las marcas a reemplazar los colores, sabores y conservantes artificiales con alternativas reconocibles y mínimamente procesadas. Las restricciones propuestas por la Autoridad Europea de Seguridad Alimentaria sobre el dióxido de titanio, un agente blanqueador utilizado en ciertas formulaciones de helados, llevaron a reformulaciones en múltiples unidades de mantenimiento de existencias (SKU) en 2024. Si bien este cambio aumentó los costos de los ingredientes, se alineó con las preferencias de los consumidores por aditivos naturales. Las alternativas naturales, como el jugo de remolacha para el color, el extracto de vainilla para el sabor y la goma guar para la estabilización, suelen costar entre un 20% y un 30% más que las opciones sintéticas y pueden afectar la estabilidad en estante, lo que plantea desafíos de formulación para los fabricantes. El posicionamiento de etiquetado limpio ha surgido como una ventaja competitiva, con marcas que divulgan de manera transparente el origen y los métodos de procesamiento de los ingredientes, lo que les permite fijar precios premium y fomentar la confianza del consumidor. Esta tendencia es particularmente significativa entre los consumidores millennials y de la Generación Z, quienes priorizan la transparencia y están dispuestos a pagar un precio premium por productos que reflejen sus valores. Los marcos regulatorios, incluidos los requisitos de etiquetado de la Administración de Alimentos y Medicamentos y el Reglamento de la Unión Europea N.° 1169/2011, exigen la divulgación detallada de ingredientes, lo que aumenta los costos de cumplimiento pero garantiza la responsabilidad en toda la categoría [1]Fuente: Comisión Europea, "Información alimentaria a los consumidores - legislación," food.ec.europa.eu.

Innovación en productos y experimentación con sabores

Los sabores exóticos y de fusión están pasando de las heladerías de nicho al comercio minorista masivo, impulsados por la demanda de novedad y el atractivo en las redes sociales de los consumidores más jóvenes. Sabores como el matcha, el ube, el pandan y las variantes inspiradas en el baklava ganaron popularidad en 2025, particularmente en los mercados urbanos de Asia-Pacífico y América del Norte, a medida que las marcas buscan diversificarse más allá de las opciones tradicionales como la vainilla y el chocolate. Los cruces inspirados en postres, incluidos el tiramisú, el churro y los s'mores, combinan perfiles de sabor familiares con una mayor complejidad textural a través de inclusiones y remolinos. Una encuesta a consumidores reveló que el 75% de los encuestados considera que probar sabores únicos es una experiencia agradable, mientras que el 68% expresa preferencia por los dulces nostálgicos. Esto crea un doble desafío para los equipos de innovación: equilibrar la novedad con la comodidad. Las colaboraciones entre marcas respaldan aún más esta tendencia: por ejemplo, Ben & Jerry's se asoció con el músico Noah Kahan en 2025 para lanzar un sabor de edición limitada, y Ore-Ida colaboró con goodpop para desarrollar golosinas heladas inspiradas en la papa, difuminando los límites tradicionales de la categoría y generando cobertura mediática orgánica. Si bien este ciclo de experimentación acorta la vida útil de los productos y aumenta los costos de proliferación de SKU, también mantiene el compromiso del consumidor y fomenta las tasas de prueba.

Creciente demanda de helados premium, de alta gama y artesanales

La premiumización ya no se limita a las tiendas especializadas, ya que los minoristas convencionales están asignando más espacio en los estantes a las marcas artesanales que exigen primas de precio del 30% al 50% sobre los productos estándar. La participación de las novedades congeladas en el mercado norteamericano aumentó del 45% en 2018 a un proyectado 53% para 2025. Se espera que las ventas en dólares en este segmento crezcan un 10% entre 2024 y 2028, superando el crecimiento en volumen e indicando la disposición de los consumidores a pagar por la innovación y la calidad. Los productores de pequeños lotes, como Van Leeuwen y Jeni's Splendid Ice Creams, han ampliado su distribución a cadenas de supermercados nacionales, aprovechando el valor de marca impulsado por Instagram y las colaboraciones de edición limitada. Por ejemplo, Häagen-Dazs se asoció con la serie de televisión "Emily en París" en 2024 para lanzar sabores de marca compartida, que se agotaron en cuestión de semanas. Esta tendencia está creando un mercado bifurcado: los actores orientados al valor compiten en precio y volumen, mientras que las marcas premium enfatizan la narrativa, la procedencia de los ingredientes y la diferenciación sensorial. En consecuencia, el nivel medio enfrenta compresión de márgenes y las marcas no diferenciadas encuentran mayores barreras de entrada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia de la cadena de frío y limitaciones de almacenamiento | -0.9% | Global, particularmente aguda en el sur de Asia, África y América Latina | Corto plazo (≤ 2 años) |

| Alta sensibilidad a las fluctuaciones de temperatura | -0.5% | Global, con mayor impacto en regiones con infraestructura eléctrica poco confiable | Corto plazo (≤ 2 años) |

| Vida útil corta en comparación con los postres de temperatura ambiente | -0.4% | Global, especialmente desafiante en mercados rurales y remotos | Mediano plazo (2-4 años) |

| Escrutinio regulatorio sobre aditivos y etiquetado | -0.6% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de la cadena de frío y limitaciones de almacenamiento

Las limitaciones de infraestructura en los mercados emergentes restringen el alcance de la distribución y aumentan los costos logísticos, creando una barrera estructural para el crecimiento del volumen. El helado requiere temperaturas de almacenamiento constantes entre -18°C y -23°C a lo largo de la cadena de suministro, ya que incluso breves aumentos de temperatura por encima de -12°C pueden provocar la formación de cristales de hielo, lo que afecta negativamente la textura y la satisfacción del consumidor. En India, donde el mercado organizado de helados está creciendo a tasas de dos dígitos, la infraestructura insuficiente de cadena de frío en las ciudades de segundo y tercer nivel dificulta la penetración de las marcas. Las plataformas de comercio rápido, que permiten la entrega en 60 minutos mediante la consolidación de la demanda, abordan parcialmente este problema, pero se limitan a las zonas urbanas. La entrega de última milla sigue siendo el segmento más costoso, representando hasta el 40% de los costos logísticos totales en mercados con redes minoristas fragmentadas. Los fabricantes están adoptando cada vez más sensores de temperatura habilitados por el Internet de las Cosas (IoT) y congeladores inteligentes para garantizar el monitoreo del cumplimiento en tiempo real. Sin embargo, las tasas de adopción siguen siendo bajas entre los minoristas independientes debido al capital limitado para la actualización de equipos. Además, los costos de energía agravan aún más el desafío, ya que mantener temperaturas bajo cero en climas tropicales puede duplicar los gastos de refrigeración en comparación con las regiones templadas. Esto reduce significativamente la rentabilidad de los fabricantes regionales.

Alta sensibilidad a las fluctuaciones de temperatura

Incluso ligeras desviaciones de las condiciones óptimas de almacenamiento pueden causar una degradación irreversible de la calidad, lo que plantea riesgos operativos en toda la cadena de suministro. Por ejemplo, el helado almacenado por encima de -12°C durante solo 30 minutos experimenta el crecimiento de cristales de hielo, lo que resulta en una textura granulosa que reduce la satisfacción del consumidor, lo que puede llevar a devoluciones de productos y daños a la reputación de la marca. Los cortes de energía en regiones con infraestructura eléctrica poco confiable, comunes en el África subsahariana, partes del sur de Asia y América Latina rural, a menudo obligan a los minoristas a desechar inventario, lo que aumenta las tasas de merma y reduce los márgenes de beneficio. Los retrasos en el transporte causados por olas de calor o fallas en los equipos pueden comprometer envíos completos, especialmente en rutas de larga distancia donde los camiones refrigerados deben mantener temperaturas precisas durante 12 a 48 horas. Para hacer frente a estos desafíos, los fabricantes están invirtiendo en materiales de cambio de fase y aislamiento avanzado para mejorar la estabilidad de la temperatura; sin embargo, estas soluciones aumentan los costos de embalaje entre un 10 y un 15%. Además, el cambio climático está intensificando estos problemas, ya que el aumento de las temperaturas ambientales incrementa las demandas de enfriamiento, aumenta el consumo de energía y pone a prueba la envejecida infraestructura de cadena de frío tanto en los mercados desarrollados como en los emergentes, creando un desafío estructural persistente para el crecimiento del volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Formatos de Especialidad Ganan Participación a Pesar del Dominio Estándar

En 2025, el helado estándar mantuvo una participación significativa del 41,23% del mercado global de helados, lo que subraya su posición como el formato más ampliamente consumido y comercialmente estable. Este dominio se atribuye a su amplia aceptación entre varios grupos de edad, impulsada por sabores familiares como vainilla, chocolate, fresa y variantes regionales tradicionales que mantienen consistentemente altos niveles de consumo. El helado estándar se beneficia de la escalabilidad de la producción en masa y la estabilidad de la formulación, lo que permite a los fabricantes producir grandes volúmenes garantizando al mismo tiempo un sabor, textura y vida útil consistentes en diferentes mercados. Su fuerte presencia tanto en los canales presenciales (ventas a través de restaurantes, cafeterías y establecimientos similares) como en los canales no presenciales (ventas a través de puntos de venta minorista) mejora la visibilidad y la accesibilidad, fomentando las compras repetidas y el consumo habitual.

Se proyecta que los formatos de helado de especialidad y artesanales crezcan a una tasa de crecimiento anual compuesta (CAGR) del 4,55% hasta 2031, lo que refleja un cambio gradual en las preferencias de los consumidores hacia productos premium, experienciales y únicos. Este crecimiento está respaldado por la creciente demanda de producción de estilo artesanal, formulaciones de pequeños lotes y perfiles de sabor innovadores, incluidos postres étnicos, inclusiones gourmet y ofertas de temporada o de edición limitada. Los consumidores priorizan cada vez más la autenticidad, la transparencia de los ingredientes y el atractivo sensorial, posicionando los helados artesanales como golosinas indulgentes en lugar de postres de mercado masivo. El crecimiento del segmento se ve además impulsado por la proliferación de heladerías boutique, puntos de venta de postres especializados y espacios minoristas premium, lo que permite a las marcas lograr mayores márgenes de beneficio al tiempo que mejoran la diferenciación de la marca y la narrativa.

Por Categoría: Los Productos de Origen Vegetal Ganan Participación a Pesar de las Brechas de Sabor

Los formatos de helado a base de lácteos representaron el 81,23% del mercado global de helados en 2025, lo que destaca su continuo dominio y papel esencial dentro de la categoría. Estos productos siguen estando profundamente arraigados en las preferencias de los consumidores debido a su rica textura, cremosidad superior y familiar atractivo sensorial. Si bien las alternativas de origen vegetal buscan replicar estos atributos, aún no han alcanzado el mismo nivel de aceptación generalizada. La amplia disponibilidad de productos a base de lácteos en los segmentos estándar, de novedades, de helado suave y premium refuerza aún más su liderazgo en el mercado. Esta variedad permite a los fabricantes atender una amplia gama de ocasiones de consumo, desde postres familiares cotidianos hasta indulgencias espontáneas.

Se proyecta que las alternativas de helado no lácteo crezcan a una tasa de crecimiento anual compuesta (CAGR) del 5,43% hasta 2031, lo que refleja un cambio consistente hacia patrones de consumo de origen vegetal y sin lácteos dentro de la categoría de postres congelados. Este crecimiento está impulsado principalmente por la creciente conciencia de los consumidores sobre la intolerancia a la lactosa, las alergias a la leche y las sensibilidades digestivas, junto con un creciente interés en las dietas veganas y flexitarianas. Los avances en las tecnologías de formulación de origen vegetal, utilizando bases como almendra, avena, coco, soja y guisante, han mejorado significativamente el sabor, la textura y la cremosidad. Estos desarrollos han reducido la brecha sensorial con el helado lácteo tradicional, mejorando el atractivo generalizado de las opciones no lácteas para un público más amplio.

Por Tipo de Envase: Las Pintas Ganan Terreno a Medida que los Hogares se Reducen

Las tarrinas y los vasos representaron conjuntamente una participación significativa del 72,13% del mercado global de helados en 2025, lo que subraya su posición como los formatos de envase primarios y más versátiles en los canales minoristas y de servicios de alimentación. Este dominio se atribuye a su idoneidad para el consumo en el hogar, familiar y en porciones individuales controladas, atendiendo a una amplia gama de necesidades de los consumidores. Las tarrinas son especialmente preferidas para las compras de múltiples porciones y orientadas al valor, mientras que los vasos abordan eficazmente la indulgencia individual, el consumo sobre la marcha y los tamaños de porción controlados, manteniendo así su liderazgo en volumen. Su adaptabilidad a diversas ocasiones de consumo consolida aún más su importancia en el mercado.

Se proyecta que los formatos de envase en pinta crezcan a una CAGR del 4,98% hasta 2031, lo que refleja su creciente relevancia como una opción de envase premium, de porción controlada y orientada a la indulgencia en el mercado global de helados. Este crecimiento está estrechamente vinculado a las tendencias de premiumización, con marcas que aprovechan este formato para destacar ingredientes de alta calidad, texturas densas y perfiles de sabor innovadores. Las pintas son especialmente populares para ocasiones de indulgencia individual o compartida, atrayendo a consumidores que buscan conveniencia y una experiencia orientada al placer sin comprometerse con paquetes familiares más grandes. Además, la capacidad del formato para satisfacer las preferencias cambiantes de los consumidores por ofertas de helados premium, artesanales e innovadoras mejora su potencial de crecimiento, convirtiéndolo en un impulsor clave en el segmento premium del mercado.

Por Canal de Distribución: Los Márgenes del Canal Presencial Atraen Inversiones

Los canales no presenciales representaron un dominante 78,71% de las ventas globales de helados en 2025, lo que subraya su papel fundamental como la principal ruta al mercado para el consumo de helados en todo el mundo. Este dominio está impulsado en gran medida por la fuerte penetración de supermercados, hipermercados, tiendas de conveniencia y, cada vez más, plataformas de venta minorista en línea, que ofrecen a los consumidores mayor accesibilidad, variedad y flexibilidad de compra en comparación con los formatos presenciales. Los canales no presenciales son particularmente adecuados para el consumo en el hogar y de múltiples porciones, alineándose estrechamente con la popularidad de las tarrinas, vasos y formatos de pinta que respaldan las ocasiones de uso familiar y repetido. Además, la adaptabilidad de los canales no presenciales a las demandas cambiantes de los consumidores, su capacidad para ofrecer precios competitivos y la conveniencia de las compras al por mayor refuerzan aún más su posición como la opción líder para la distribución de helados a nivel mundial.

Se proyecta que los canales presenciales crezcan a una CAGR del 5,66% hasta 2031, lo que refleja una recuperación constante y un crecimiento estructural en el consumo de helados fuera del hogar en los formatos de servicios de alimentación. Este crecimiento está impulsado por la creciente popularidad de las heladerías, cafeterías, restaurantes de servicio rápido (QSR), cadenas de restauración casual y establecimientos especializados en postres. En estos entornos, el helado se posiciona como un producto experiencial y premium en lugar de un producto básico. Los canales presenciales permiten a las marcas ofrecer formatos recién servidos, personalizables y visualmente atractivos, como helado suave, bolas, sundaes y postres especiales, mejorando el compromiso del consumidor y respaldando precios más altos. Por ejemplo, según el Departamento de Agricultura de los Estados Unidos (USDA), las ventas de alimentos en los establecimientos de servicios de alimentación en los Estados Unidos alcanzaron USD 1,52 billones en 2024, lo que subraya la importante base de consumo y el potencial de tráfico disponible para los fabricantes de helados a través de asociaciones presenciales [2]Fuente: Departamento de Agricultura de los Estados Unidos (USDA), "Industria de Servicios de Alimentación", ers.usda.gov. A medida que los operadores de servicios de alimentación continúan ampliando los menús de postres con sabores de temporada, coberturas premium y ofertas de helados de tiempo limitado, el helado es reconocido cada vez más como un artículo complementario de alto margen.

Análisis Geográfico

Se espera que América del Norte mantenga una posición dominante en el mercado global de helados, representando el 30,87% de los ingresos en 2025. Este dominio está impulsado por hábitos de consumo profundamente arraigados y redes de distribución bien establecidas. Según la Asociación Internacional de Alimentos Lácteos (IDFA), el 73% de los consumidores consumió helado al menos una vez por semana en 2024, con dos de cada tres prefiriendo disfrutarlo por la noche [3]Fuente: Asociación Internacional de Alimentos Lácteos (IDFA), "Ventas y Tendencias de Helados", idfa.org. Esto destaca el papel del helado como un alimento reconfortante básico en varios grupos demográficos. El consumo frecuente, junto con las innovaciones en sabores premium, alternativas de origen vegetal y formatos de novedades, sostiene una demanda sólida. En los Estados Unidos, la cultura de las heladerías y las promociones estacionales refuerzan aún más el liderazgo del mercado de la región.

Se proyecta que la región Asia-Pacífico crezca a una tasa de crecimiento anual compuesta (CAGR) del 6,15% hasta 2031, convirtiéndola en el mercado de más rápido crecimiento. Este crecimiento está impulsado por la rápida urbanización, los cambios en los estilos de vida y el aumento del consumo per cápita en mercados emergentes como China e India. Los consumidores urbanos en ciudades densamente pobladas buscan golosinas convenientes e indulgentes para adaptarse a sus agitadas agendas, impulsando la demanda de novedades y helados suaves. La expansión de los establecimientos de servicios de alimentación y las plataformas de comercio electrónico respalda aún más este crecimiento. La localización de sabores, incorporando frutas tropicales y elementos de fusión, atiende a las diversas preferencias de los consumidores. Además, las inversiones en logística de cadena de frío están abordando los desafíos de infraestructura, posicionando a la región para un desarrollo acelerado.

Europa continúa experimentando un crecimiento constante en el mercado de helados, operando dentro de un estricto marco regulatorio que enfatiza la seguridad alimentaria, el etiquetado limpio y los estándares de sostenibilidad. Si bien estas regulaciones presentan desafíos, también impulsan el refinamiento de las ofertas de productos. Países como Alemania, Italia y los Países Bajos se centran en helados artesanales y a base de lácteos, respaldados por la premiumización y el turismo estacional. América del Sur y Oriente Medio y África enfrentan desafíos debido a la infraestructura de cadena de frío subdesarrollada, que aumenta los riesgos de deterioro y limita la penetración del canal no presencial. A pesar de estos obstáculos, las crecientes tendencias de salud y el aumento de las importaciones en centros urbanos como Brasil y los Emiratos Árabes Unidos presentan oportunidades para el crecimiento del mercado. Estas regiones muestran potencial de desarrollo a medida que mejora la infraestructura y evolucionan las preferencias de los consumidores.

Panorama Competitivo

La industria de helados exhibe una consolidación moderada, con algunas corporaciones multinacionales dominando el mercado. Empresas como Nestlé S.A., General Mills, Inc., Blue Bell Creameries LP, Wells Enterprises Inc. y Lotte Corporation aprovechan extensas redes de distribución, un sólido valor de marca y economías de escala para asegurar participaciones de mercado significativas. Estos grandes actores mantienen su liderazgo a través de portafolios de productos diversificados, que abarcan los segmentos estándar, de novedades y premium. La competencia está impulsada por estrategias como el marketing agresivo, las campañas estacionales y las adquisiciones de marcas regionales. Mientras tanto, los productores artesanales más pequeños se centran en ofertas de especialidad de nicho para diferenciarse en el mercado.

Existen importantes oportunidades de crecimiento en los segmentos de helados de origen vegetal y no lácteos, donde los actores establecidos enfrentan la competencia de startups ágiles e innovadores enfocados en lo vegano. Estos competidores están disrumpiendo el mercado lácteo tradicional. Empresas como Nestlé y General Mills han introducido productos como pintas de origen vegetal y novedades bajas en azúcar para abordar esta tendencia. Sin embargo, persisten brechas en opciones escalables y asequibles, particularmente en helado suave vegano y mezclas artesanales diseñadas para consumidores con intolerancia a la lactosa en regiones de alto crecimiento como Asia-Pacífico. La rápida expansión de este segmento proporciona puntos de entrada para nuevos actores, enfatizando las innovaciones de etiquetado limpio y libres de alérgenos. Este cambio en las preferencias de los consumidores hacia la indulgencia sostenible y consciente de la salud está presionando a las principales empresas para que aumenten sus inversiones en Investigación y Desarrollo.

Los avances tecnológicos están intensificando la competencia dentro de la industria de helados. Las empresas líderes están adoptando el desarrollo de sabores impulsado por inteligencia artificial, el monitoreo automatizado de la cadena de frío y la fabricación de precisión para mejorar la eficiencia y la calidad del producto. Por ejemplo, Wells Enterprises y Mars están utilizando tecnología blockchain para mejorar la trazabilidad en el abastecimiento ético. Además, las herramientas digitales están permitiendo experiencias de comercio electrónico personalizadas y análisis de datos avanzados para la previsión de la demanda, proporcionando a estas empresas una ventaja competitiva sobre los actores locales fragmentados. Las tecnologías emergentes, como los helados personalizados impresos en 3D y las alternativas lácteas cultivadas en laboratorio, están dando forma al futuro de la industria. Estas innovaciones están impulsando a los actores establecidos a colaborar con startups o adquirirlas para mantener sus posiciones en el mercado y satisfacer las demandas cambiantes de los consumidores de transparencia y novedad.

Líderes de la Industria de Helados

Nestlé S.A.

General Mills, Inc.

Blue Bell Creameries LP

Wells Enterprises Inc.

Lotte Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Oppo Brothers ha ampliado su gama de helados bajos en calorías con la introducción de Oppo Refreshed, una línea de sorbetes de helado vegano. Esta gama incluye los sabores Limón Siciliano y Fresa, Mango Alphonso y Maracuyá, y Remolino de Coulis de Frambuesa.

- Abril de 2025: Kwality Wall's ha introducido una nueva marca, The Dairy Factory, que ofrece una gama de helados de batido lento. La línea de productos incluye cuatro variantes populares: Vainilla, Butterscotch, Mango y Chocolate, disponibles en paquetes para fiestas y tarrinas.

- Marzo de 2025: Havmor Ice Cream se ha asociado con Swiggy Instamart para introducir un paquete familiar de Helado Thandai de edición limitada, disponible exclusivamente en Swiggy Instamart.

- Julio de 2024: Snoop Dogg introdujo dos nuevos sabores a su línea de Helados Dr. Bombay: Magdalena de Arándanos Horneada y Mantequilla de Maní con Mermelada. Estos sabores se unen a la opción existente de Sueño de Crema de Fresa.

Alcance del Informe Global del Mercado de Helados

El helado es un alimento congelado endulzado que generalmente se consume como aperitivo o postre. El mercado global de helados está segmentado por tipo de producto, categoría, tipo de envase, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en helado estándar, novedades, helado suave y helado de especialidad/artesanal. Por categoría, el mercado está segmentado en lácteo y no lácteo. Por tipo de envase, el mercado está segmentado en pintas, tarrinas/vasos, paletas y otros. Por canal de distribución, el mercado está segmentado en canal presencial y canal no presencial. El canal no presencial está además subsegmentado en tiendas de conveniencia, minoristas especializados, supermercados/hipermercados, tiendas minoristas en línea y otros canales de distribución. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe proporciona el tamaño del mercado y los pronósticos tanto en valor (USD) como en volumen (Litros) para todos los segmentos mencionados.

| Helado Estándar |

| Novedades |

| Helado Suave |

| Helado de Especialidad/Artesanal |

| Lácteo |

| No Lácteo |

| Pintas |

| Tarrinas/Vasos |

| Paletas |

| Otros |

| Canal Presencial | |

| Canal No Presencial | Tiendas de Conveniencia |

| Minoristas Especializados | |

| Supermercados e Hipermercados | |

| Venta Minorista en Línea | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo | Helado Estándar | |

| Novedades | ||

| Helado Suave | ||

| Helado de Especialidad/Artesanal | ||

| Por Categoría | Lácteo | |

| No Lácteo | ||

| Por Tipo de Envase | Pintas | |

| Tarrinas/Vasos | ||

| Paletas | ||

| Otros | ||

| Por Canal de Distribución | Canal Presencial | |

| Canal No Presencial | Tiendas de Conveniencia | |

| Minoristas Especializados | ||

| Supermercados e Hipermercados | ||

| Venta Minorista en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Mantequilla - La mantequilla es una emulsión sólida de color amarillo a blanco compuesta de glóbulos de grasa, agua y sales inorgánicas, producida mediante el batido de la crema de la leche de vaca

- Lácteos - Los productos lácteos incluyen la leche y cualquiera de los alimentos elaborados a partir de la leche, incluidos la mantequilla, el queso, el helado, el yogur y la leche condensada y en polvo.

- Postres Congelados - El postre lácteo congelado significa e incluye productos que contienen leche o crema y otros ingredientes que se congelan o semicongelan antes del consumo, como la leche helada o el sorbete, incluidos los postres lácteos congelados para fines dietéticos especiales, y el sorbete

- Bebidas de Leche Fermentada - La leche fermentada es leche espesa y cuajada, con sabor ácido, obtenida de la fermentación de la leche. En el estudio se han considerado bebidas de leche fermentada como el kéfir, el laban y el suero de leche

| Palabra clave | Definición |

|---|---|

| Mantequilla Cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico y se le han añadido ciertos emulsionantes e ingredientes externos. |

| Mantequilla No Cultivada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera |

| Queso Natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y simples, incluidas sales frescas y naturales, colores naturales, enzimas y leche de alta calidad. |

| Queso Procesado | El queso procesado pasa por los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchas formas diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema Simple | La crema simple contiene alrededor del 18% de grasa. Es una capa única de crema que aparece sobre la leche hervida. |

| Crema Doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para Batir | Esta tiene un porcentaje de grasa mucho mayor que la crema simple (36%). Se utiliza para cubrir pasteles, tartas y pudines y como espesante para salsas, sopas y rellenos. |

| Postres Congelados | Postres que están destinados a consumirse en estado congelado. Por ejemplo, sorbetes, helados de agua y yogures congelados. |

| Leche UHT (Leche a Ultra Alta Temperatura) | Leche calentada a una temperatura muy alta. El procesamiento a ultra alta temperatura (UHT) de la leche implica calentarla durante 1 a 8 segundos a 135-154°C, lo que elimina el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla no láctea/Mantequilla de origen vegetal | Mantequilla elaborada a partir de aceite de origen vegetal, como coco, palma, etc. |

| Yogur No Lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, e incluso otros alimentos como la soja, los plátanos, la avena y los guisantes. |

| Canal Presencial | Se refiere a restaurantes, restaurantes de servicio rápido y bares. |

| Canal No Presencial | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso suave, ligeramente desmenuzable, madurado con moho y corteza florida, elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con una inclusión limitada u ocasional de carne. |

| Intolerancia a la Lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso Crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido, elaborado a partir de leche y crema. |

| Sorbetes | El sorbete es un postre congelado elaborado con hielo combinado con jugo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Sherbet | El sherbet es un postre congelado endulzado elaborado con frutas y algún tipo de producto lácteo, como leche o crema. |

| Estable en Estante | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o <q>en el estante,</q> durante al menos un año y no tienen que cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La Entrega Directa a Tienda es el proceso en la gestión de la cadena de suministro en el que el producto se entrega directamente desde la planta de fabricación al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, crema espesa y azúcar. |

| Vacas Alimentadas con Pasto | Las vacas alimentadas con pasto tienen permitido pastar en praderas, donde comen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción