Tamaño y Participación del Mercado Lácteo de China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 74.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 77.10 Mil millones de dólares |

| Tamaño del Mercado (2031) | 93.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.95% CAGR |

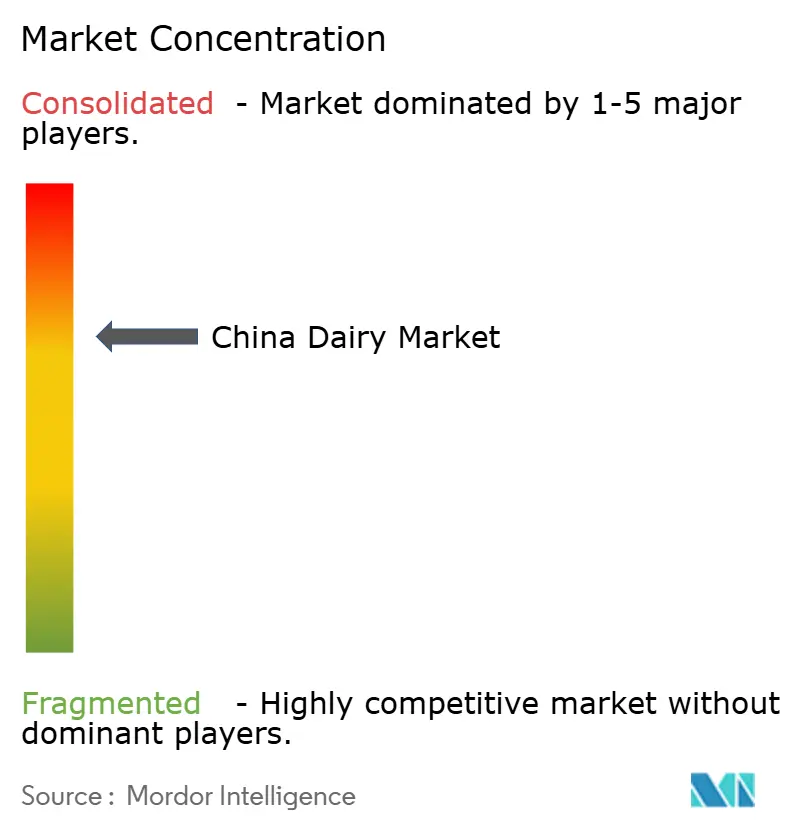

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Lácteo de China por Mordor Intelligence

Se proyecta que el tamaño del mercado lácteo de China sea de USD 74.200 millones en 2025, USD 77.110 millones en 2026, y alcance USD 93.590 millones para 2031, creciendo a una CAGR del 3,95% de 2026 a 2031. Las iniciativas respaldadas por el gobierno para consolidar los rebaños están reduciendo los costos en las explotaciones ganaderas, canalizando fondos hacia la investigación y el desarrollo de productos estables en anaquel. Mientras tanto, una inminente prohibición en septiembre de 2025 sobre la reconstitución de leche en polvo en leche esterilizada está elevando las barreras de entrada y acelerando la consolidación entre los procesadores capaces de invertir en nuevos equipos[1]Fuente: Departamento de Agricultura de los Estados Unidos, "Lácteos y Productos Anuales, China," apps.fas.usda.gov. Se espera que estos cambios reconfiguren el panorama competitivo, favoreciendo a los actores más grandes con mayores recursos financieros. Al mismo tiempo, los aranceles antisubvención que oscilan entre el 21,9% y el 42,7% sobre las importaciones lácteas de la Unión Europea están desviando la demanda hacia los proveedores de Nueva Zelanda y las marcas locales. Las plataformas de venta minorista instantánea con cadena de frío se están expandiendo más allá de las principales ciudades, triplicando la capacidad de almacenamiento refrigerado en los mercados de los condados y reduciendo los tiempos de entrega a menos de 30 minutos. Esta expansión está ampliando el acceso de los hogares a la leche fluida y al yogur. El rápido crecimiento de estas plataformas también está impulsando la innovación en soluciones de entrega de última milla para satisfacer las crecientes expectativas de los consumidores. Si bien los costos de cumplimiento están aumentando debido a una estricta norma de notificación de incidentes en dos horas, esta mayor supervisión está reforzando la confianza de los consumidores en las marcas de primer nivel, asegurando sus posiciones premium en los estantes.

Conclusiones Clave del Informe

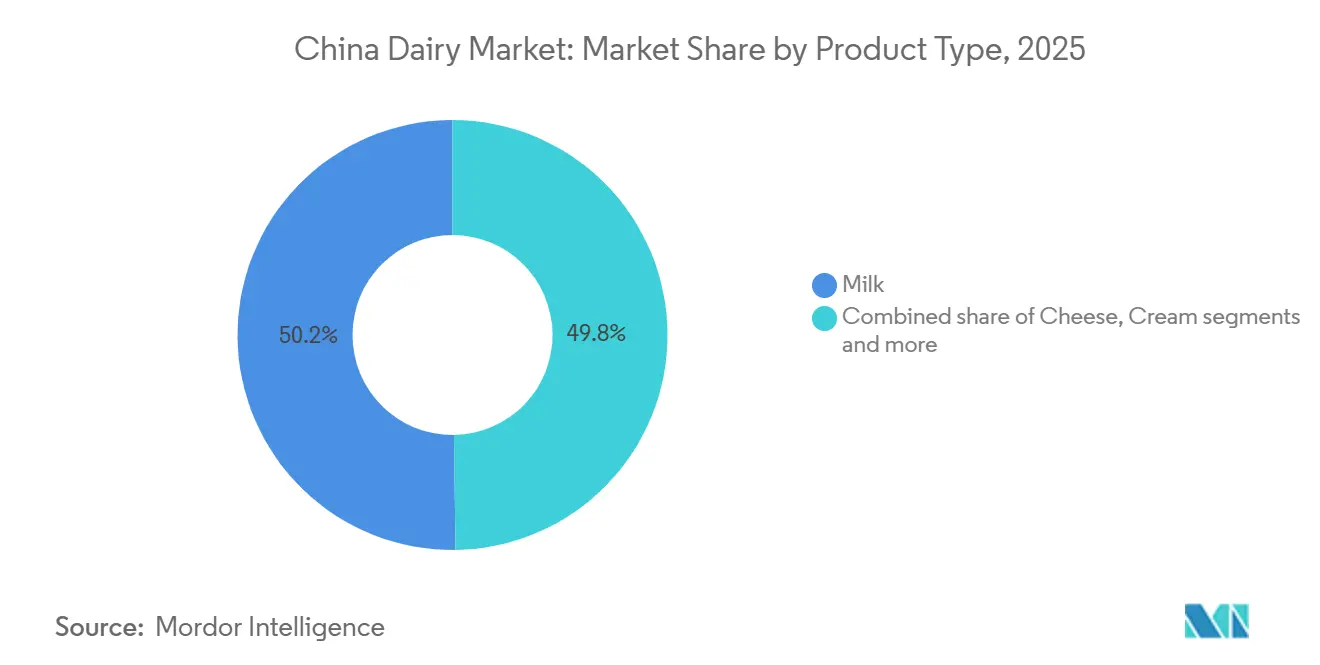

- La leche mantuvo la mayor participación con el 48,22% de los ingresos de 2025, mientras que el queso registró el crecimiento proyectado más rápido con una CAGR del 5,28% hasta 2031.

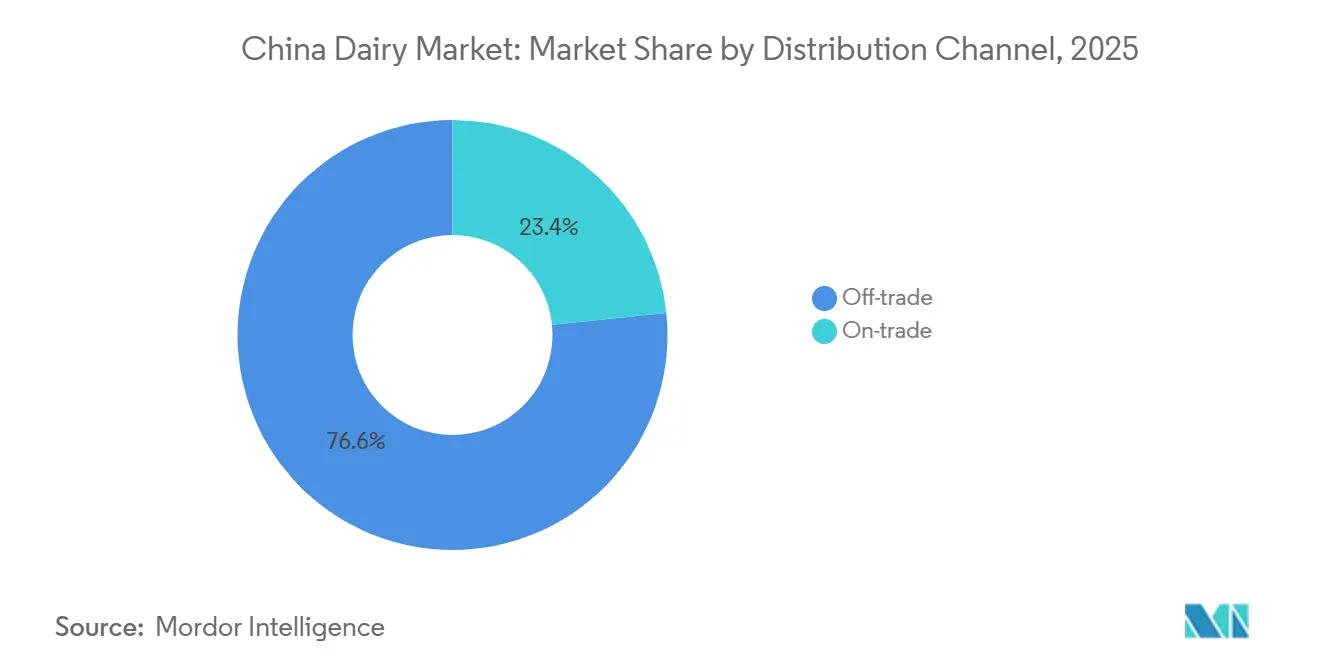

- Las ventas en el canal no presencial captaron el 91,63% del valor de 2025, aunque los establecimientos del canal presencial tienen la mayor expansión prevista con una CAGR del 4,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Lácteo de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de productos lácteos con alto contenido proteico, enriquecidos y funcionales | +0.8% | Nacional, con ganancias tempranas en Pekín, Shanghái, Guangzhou, Shenzhen | Mediano plazo (2-4 años) |

| Crecimiento de la conciencia sobre la salud y el enfoque en la nutrición entre los consumidores chinos | +0.7% | Nacional, acelerándose en ciudades de Nivel 1 y Nivel 2 | Largo plazo (≥ 4 años) |

| Expansión de los segmentos lácteos premium, incluidos quesos especiales y yogures | +0.6% | Ciudades de Nivel 1, extendiéndose a capitales provinciales | Mediano plazo (2-4 años) |

| Adopción rápida de formatos de venta minorista instantánea con cadena de frío en ciudades de nivel inferior | +0.5% | Ciudades de Nivel 3 y Nivel 4, mercados a nivel de condado | Corto plazo (≤ 2 años) |

| Subsidios gubernamentales de consolidación de rebaños que liberan presupuestos de investigación y desarrollo para bebidas estables en anaquel | +0.4% | Nacional, concentrado en Mongolia Interior, Heilongjiang, Hebei | Mediano plazo (2-4 años) |

| Reexportaciones libres de aranceles desde Hong Kong que permiten la comercialización de prueba en microlotes de quesos importados novedosos | +0.2% | Región Administrativa Especial de Hong Kong, desbordamiento hacia el Delta del Río de las Perlas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de productos lácteos con alto contenido proteico, enriquecidos y funcionales

Los millennials urbanos están redefiniendo el papel de los lácteos, considerándolos ahora como un complemento de recuperación post-entrenamiento en lugar de un simple alimento para el desayuno. El yogur griego Ambrosial de Yili, con 15 g de proteína por porción, contribuyó a un aumento interanual del 5,5% en el beneficio neto de la empresa en el primer trimestre de 2024. La leche alta en calcio Pure Zhen de Mengniu, comercializada por sus beneficios para la salud ósea, resonó entre los consumidores de mayor edad, impulsando un aumento de ingresos del 8,1% en el primer trimestre de 2024. Las encuestas nutricionales gubernamentales que destacan las deficiencias de vitamina D y calcio están impulsando a los procesadores a enriquecer sus productos, permitiéndoles fijar precios premium. Los consumidores de Nivel 1 están dispuestos a pagar entre un 20% y un 30% más por productos con etiquetas de "alto contenido proteico" o "probiótico", beneficiando a las empresas que pueden validar estas afirmaciones mediante estudios clínicos. Con la expansión de las declaraciones funcionales, los procesadores que colaboran con asociaciones deportivas e influenciadores de fitness están logrando una mayor visibilidad en los estantes.

Crecimiento de la conciencia sobre la salud y el enfoque en la nutrición entre los consumidores chinos

En 2024-2025, el yogur bajo en grasa, la leche orgánica y los productos sin lactosa avanzaron por encima del promedio en el mercado lácteo de China. Pekín asignó CNY 1.000 millones en 2025 para subsidiar la consolidación de rebaños y amortiguar a los agricultores frente a 29 meses consecutivos de caída en los precios de la leche[2]Fuente: Departamento de Agricultura de los Estados Unidos, "Lácteos y Productos Anuales, China," apps.fas.usda.gov. Las campañas de nutrición en las escuelas públicas están fomentando la adopción temprana, asegurando que estos hábitos persistan hasta la edad adulta. A medida que aumentan los ingresos disponibles, los supermercados a nivel de condado están asignando más espacio refrigerado a los productos de referencia premium. Sin embargo, durante las desaceleraciones económicas, los compradores suelen optar por marcas de gama media. Los procesadores con una estrategia de precios escalonada atienden con éxito tanto a los segmentos premium como a los de valor, al tiempo que protegen el valor de su marca. Además, la creciente conciencia sobre los beneficios para la salud asociados a estos productos está impulsando aún más su demanda. La creciente penetración de las plataformas de comercio electrónico también está ampliando la accesibilidad de estos productos lácteos premium y orientados a la salud a una base de consumidores más amplia.

Expansión de los segmentos lácteos premium, incluidos quesos especiales y yogures

El segmento lácteo premium de China está experimentando una expansión sustancial a medida que las preferencias culinarias de los consumidores se vuelven más sofisticadas, impulsadas por la creciente influencia de la cultura gastronómica occidental en las principales ciudades metropolitanas[3]Fuente: Aduana de China, "Análisis de Datos de Importación y Exportación de enero de 2025," customs.gov.cn. El queso está evolucionando de ser un ingrediente especializado en la cocina occidental a convertirse en un elemento básico en panaderías y restaurantes de servicio rápido. En 2024-2025, cadenas como Pizza Hut, Dicos y varios cafés independientes reportaron un aumento en las ventas de mozzarella, lo que llevó a los procesadores a reforzar la producción nacional. La inauguración por parte de Yili de una planta de queso de 10.000 toneladas métricas en Hohhot en 2024 subraya su confianza en el panorama local de elaboración de quesos. Las variedades de yogur premium, incluidos los estilos skyr y griego, ahora alcanzan una prima de precio del 40-50% sobre los productos estándar, gracias a sus texturas más espesas y mayor saciedad. Mientras tanto, las innovaciones en tecnología de fermentación están logrando reducir con éxito el contenido de azúcar, abordando las presiones regulatorias sin comprometer el sabor. Al enfatizar la diferenciación, las ofertas de queso y yogur premium proporcionan a los procesadores un amortiguador frente a las fluctuaciones en los precios de la leche cruda.

Adopción rápida de formatos de venta minorista instantánea con cadena de frío en ciudades de nivel inferior

En 2024, las plataformas de venta minorista instantánea alcanzaron un valor bruto de mercancía superior a USD 110.000 millones, con proyecciones que indican una triplicación para 2030, con los lácteos como categoría de reposición clave. JD.com gestiona la asombrosa cifra de 25 millones de pedidos de alimentos diarios, mientras que Meituan, con 770 millones de usuarios anuales, se apoya en micro-almacenes que garantizan entregas de leche refrigerada en un ágil plazo de 30 minutos. Las 420 tiendas omnicanal de Freshippo, con más del 60% de los ingresos generados en línea, ejemplifican la exitosa fusión del comercio minorista tradicional y digital. Sam's Club, habiendo expandido a 60 tiendas a finales de 2025, está apuntando estratégicamente a las poblaciones a nivel de condado, aprovechando las cuotas de membresía para fomentar la lealtad y alentar las compras a granel de productos lácteos. Con los avances en la infraestructura de cadena de frío, las tasas de deterioro han disminuido, la vida útil se ha extendido y el mercado lácteo en China está floreciendo, incluso en regiones que anteriormente carecían de refrigeración confiable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia creciente de productos de "leche" de origen vegetal y a base de frutos secos | -0.5% | Nacional, más fuerte en ciudades de Nivel 1 y Nivel 2 | Mediano plazo (2-4 años) |

| Normas regulatorias estrictas que conducen a frecuentes retiradas de productos | -0.3% | Nacional, aplicado por la Administración Estatal para la Regulación del Mercado | Corto plazo (≤ 2 años) |

| Norma revisada de leche esterilizada que prohíbe la reconstitución de leche en polvo, aumentando el gasto de capital de los pequeños procesadores | -0.4% | Nacional, agudo en Hebei, Shandong, Shaanxi | Corto plazo (≤ 2 años) |

| Exceso de oferta persistente de leche cruda que deprime los precios en granja y reduce las pequeñas explotaciones | -0.6% | Nacional, concentrado en Mongolia Interior, Heilongjiang, Xinjiang | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia creciente de productos de "leche" de origen vegetal y a base de frutos secos

Las bebidas de avena, almendra y soja son cada vez más populares entre los consumidores intolerantes a la lactosa y los flexitarianos. Entre 2024 y 2025, el espacio en estantes para productos de leche de avena aumentó un 20% en los supermercados de Nivel 1, coincidiendo con que los baristas ofrecen sustituciones de leche de avena sin costo adicional. Marcas como Oatly, un gigante internacional, y el actor doméstico Vitasoy, aprovechan los mensajes sobre la huella de carbono para atraer a los compradores con conciencia ecológica. En respuesta, los procesadores tradicionales están promoviendo la leche sin lactosa y enfatizando un mayor contenido proteico. Sin embargo, se enfrentan a márgenes decrecientes a medida que los consumidores exploran alternativas no lácteas. Este desafío es más pronunciado en el segmento de café y té listos para beber, donde las opciones de origen vegetal mejoran los perfiles de sabor. La creciente demanda de bebidas de origen vegetal pone de relieve un cambio significativo en las preferencias de los consumidores hacia opciones sostenibles y conscientes de la salud.

Normas regulatorias estrictas que conducen a frecuentes retiradas de productos

En 2024-2025, varias marcas lácteas regionales enfrentaron sanciones por fallos microbiológicos, erosionando la confianza de los consumidores y exponiendo debilidades operativas, especialmente entre los actores más pequeños. Para anticiparse a las auditorías, los líderes de la industria están adoptando la trazabilidad mediante cadena de bloques y la detección automatizada de patógenos, ampliando aún más la brecha de costos con sus rivales de menor escala. La memoria colectiva de la crisis de la melamina de 2008 pesa mucho, convirtiendo cualquier fallo en un riesgo reputacional significativo. Como resultado, las inversiones en cumplimiento están emergiendo como una cuasi-barrera, beneficiando a los titulares bien capitalizados. Bajo las regulaciones de la Administración Estatal para la Regulación del Mercado, las empresas lácteas ahora están obligadas a notificar los incidentes de seguridad en un plazo de dos horas, lo que lleva a plazos de retirada comprimidos y mayores costos de cumplimiento. Estos desarrollos subrayan la creciente importancia de los avances tecnológicos para garantizar la seguridad alimentaria y el cumplimiento normativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Queso Supera a las Categorías Tradicionales

La leche mantuvo su posición como el segmento más grande en el mercado lácteo de China, representando el 48,22% de los ingresos en 2025. Sirve como ancla de consumo para las rutinas diarias del desayuno, la nutrición infantil y el uso doméstico generalizado, particularmente en las metrópolis costeras. La demanda estable está respaldada por su asequibilidad y arraigo cultural en las zonas urbanas y semiurbanas. La disponibilidad minorista a través del comercio moderno y los canales tradicionales garantiza el liderazgo en volumen duradero de la leche. Sin embargo, los productores deben navegar la volatilidad de los precios de la leche cruda mientras mantienen la escala de esta categoría principal.

El queso representa el segmento de más rápido crecimiento, proyectado para expandirse a una CAGR del 5,28% hasta 2031. Los restaurantes de servicio rápido y las panaderías están impulsando la adopción con un mayor uso de mozzarella, queso crema y otros formatos de valor añadido. Los consumidores de ingresos medios en ascenso buscan platos premium de inspiración occidental como sándwiches y ensaladas, impulsando la demanda de cheddar y gouda junto con innovaciones localizadas como el queso de hebra con especias mala. Inversiones como la nueva planta de 10.000 toneladas métricas de Yili mejoran la capacidad de producción nacional y reducen la dependencia de las importaciones. Esta tendencia de premiumización eleva el tamaño general del mercado lácteo de China para los productos procesados de mayor margen.

Por Canal de Distribución: El Dominio del Canal No Presencial Enmascara la Recuperación del Canal Presencial

En 2025, los canales no presenciales lideraron el mercado lácteo de China, captando el 91,63% de las ventas totales. Los supermercados, hipermercados y plataformas de venta minorista instantánea atienden a los consumidores que priorizan la conveniencia y el precio. Los almacenes de membresía, como Sam's Club y Metro, fomentan la lealtad con formatos a granel y selecciones curadas, incluso expandiéndose a ciudades a nivel de condado para obtener una mayor participación. Las tiendas de conveniencia satisfacen las demandas sobre la marcha con leche saborizada y yogur en porciones individuales. Los gigantes del comercio electrónico JD.com y Tmall, aprovechando la logística hiperlocal, gestionan la asombrosa cifra de 25 millones de pedidos diarios. Además, las promociones de ventas flash en Taobao crean picos de volumen, especialmente para el yogur durante eventos especiales. El dominio de los canales no presenciales subraya su capacidad para adaptarse a las cambiantes preferencias de los consumidores y los avances tecnológicos.

Los canales presenciales están emergiendo como el segmento de más rápido crecimiento, proyectado para crecer a una CAGR del 4,62% hasta 2031. A medida que los hoteles, cafés y restaurantes vuelven a la normalidad, no solo están restaurando los volúmenes de adquisición, sino también diversificando sus ofertas de productos. Cadenas como Luckin Coffee, con más de 10.000 establecimientos, están aumentando su uso de leche fresca y crema. En las ciudades de Nivel 1, los bufés de hoteles premium optan por quesos y mantequilla importados, mientras que las panaderías locales están estandarizando la mozzarella para sus pizzas y pasteles. Este resurgimiento señala una oportunidad madura para los procesadores que buscan asociaciones en el sector de servicios de alimentación con sólidas economías unitarias. El crecimiento de los canales presenciales refleja la creciente demanda de productos lácteos premium y diversos en los entornos de servicios de alimentación.

Análisis Geográfico

La demanda láctea de China es marcadamente regional. A pesar de albergar una población más pequeña, las ciudades de Nivel 1 concentran una participación significativa del gasto en lácteos premium. En Pekín y Shanghái, los consumidores pagan voluntariamente una prima del 20-30% por la leche orgánica, el yogur griego y el queso especial importado, reforzando los estratos de alto margen del mercado. Mientras que las capitales provinciales como Chengdu y Wuhan están alcanzando la tendencia premium, son más sensibles al precio, inclinándose hacia las marcas domésticas de gama media que imitan las características de los productos de Nivel 1. Mientras tanto, las ciudades de Nivel 3 y Nivel 4, junto con los mercados de los condados, están preparadas para impulsar los volúmenes futuros. La expansión de Sam's Club en estas áreas, combinada con el aumento de los ingresos disponibles y las nuevas capacidades de cadena de frío establecidas, está aprovechando demografías de compradores previamente inexploradas.

Mongolia Interior, Heilongjiang y Xinjiang se erigen como las potencias de producción de leche, impulsadas por subsidios de forraje que alivian los costos de alimentación y garantizan un suministro constante. Sin embargo, un exceso de oferta estructural persistente mantiene los precios en granja bajos, presionando a los pequeños productores e impulsando la consolidación de la industria. Los principales centros de consumo se encuentran más al sur y al este. El Delta del Río Yangtze y el Delta del Río de las Perlas lideran en la importación y experimentación con queso, gracias a su logística avanzada y sus poblaciones adineradas. Además, el sistema de reexportación libre de aranceles de Hong Kong canaliza pequeños lotes de quesos europeos hacia minoristas boutique en Shenzhen y Shanghái, permitiendo una retroalimentación inmediata de los consumidores. Por otro lado, provincias como Gansu y Guizhou, que carecen de infraestructura de refrigeración, continúan dependiendo de la leche a temperatura ultraalta hasta que sus instalaciones se pongan al día.

La iniciativa de revitalización rural del gobierno contempla rutas de tránsito refrigeradas y centros regionales de almacenamiento en frío, con el objetivo de nivelar el campo de juego en cinco años. Si tiene éxito, esto podría desplazar parte del consumo hacia las zonas del interior y reducir las diferencias en los costos logísticos. Al mismo tiempo, los aranceles sobre los subsidios de la Unión Europea están redirigiendo las importaciones hacia Nueva Zelanda y motivando a los procesadores domésticos a profundizar en la producción de queso e ingredientes de suero de leche, reconfigurando los patrones comerciales y las relaciones con los proveedores regionales.

Panorama Competitivo

En el mercado lácteo de China, que exhibe una concentración moderada, los cuatro principales actores domésticos, Yili, Mengniu, Bright Dairy y Junlebao, tienen participaciones significativas, aunque el panorama permanece abierto para los especialistas regionales. Yili, impulsado por su yogur griego Ambrosial, reportó un beneficio neto de CNY 1.160 millones para el primer trimestre de 2024. Mientras tanto, los ingresos de Mengniu alcanzaron CNY 10.100 millones, impulsados por su leche enriquecida con calcio. Ambos gigantes gestionan sus rebaños en la cadena ascendente, agilizando el cumplimiento de los mandatos de leche fresca y mitigando los riesgos de ingredientes. Bright Dairy capitaliza su modelo premium de Estación de Leche Fresca, dominando las áreas metropolitanas del este. En contraste, Junlebao, arraigada en la base agrícola de Hebei, apunta a los segmentos de valor y precio medio.

Las entidades extranjeras como Danone y Nestlé se centran en áreas de nutrición especializada, como fórmulas médicas, nutrición infantil hipoalergénica y suplementos probióticos, donde la confianza en la marca se traduce en precios premium. Fonterra, por otro lado, proporciona ingredientes a granel como leche entera en polvo y proteína de suero de leche, alimentando principalmente las líneas de marca propia de los minoristas y reforzando su posición en el negocio entre empresas. El rápido auge de la venta minorista instantánea presiona a todos los actores a establecer micro-almacenes cerca de los centros de consumo, complicando la logística de última milla y beneficiando a quienes tienen capacidades logísticas sólidas.

La inversión en tecnología es primordial. Los líderes de la industria aprovechan la cadena de bloques para una trazabilidad integral, anticipándose a posibles retiradas, y emplean la previsión de demanda impulsada por inteligencia artificial para minimizar el desperdicio. Por el contrario, los procesadores más pequeños, incapaces de invertir en esterilización o trazabilidad digital, ven cómo su espacio en estantes disminuye y se convierten en atractivos objetivos de adquisición. Si bien las marcas de venta directa al consumidor tienen una modesta participación de mercado inferior al 3%, están causando un gran impacto. Utilizando plataformas como los mini-programas de WeChat y las transmisiones en vivo de Douyin, están construyendo una base de seguidores leales para productos de nicho como la leche de pasto y la leche con proteína A2. Sin embargo, estas empresas emergentes se enfrentan a desafíos, particularmente en el cumplimiento de la norma de notificación de incidentes en dos horas sin sistemas de calidad automatizados.

Líderes de la Industria Láctea de China

Yili Group

Mengniu Dairy

Bright Dairy & Food

Junlebao Dairy Group

Danone SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: SGS y Yili Group se han asociado para elevar la calidad y la sostenibilidad en la industria láctea. Su enfoque abarca los estándares de producción globales, las pruebas rigurosas y las ambiciosas iniciativas de cero carbono. Esta asociación ofrece un conjunto de soluciones integradas, que incluyen certificación, sistemas digitales avanzados y formación integral. Estos esfuerzos tienen como objetivo reforzar la estimada reputación de Yili en materia de fiabilidad e innovación dentro del dinámico panorama lácteo de China.

- Septiembre de 2025: Sanyuan debutó en el mercado de leche fresca de Pekín con la introducción de

Sanyuan Leche Fresca de Pekín,

su producto inaugural en el segmento de baja temperatura. Este lanzamiento no solo amplía la gama de productos de Sanyuan, sino que también subraya el compromiso de la empresa con la satisfacción del creciente apetito de la región por las ofertas de lácteos frescos. - Junio de 2025: New Hope Dairy se dispone a adentrarse en la floreciente escena de bebidas de China, introduciendo bebidas contemporáneas a base de leche. Este movimiento se produce cuando la empresa busca nuevas fuentes de ingresos ante la disminución de las ventas de leche. Con la vista puesta en la evolución de los gustos de los consumidores, New Hope destacará las ofertas refrigeradas, enfatizando los sabores preferidos y el control de peso.

Alcance del Informe del Mercado Lácteo de China

Mantequilla, Queso, Crema, Postres Lácteos, Leche y Yogur están cubiertos como segmentos por Categoría. Canal No Presencial y Canal Presencial están cubiertos como segmentos por Canal de Distribución.

| Mantequilla | Mantequilla con Sal | |

| Mantequilla sin Sal | ||

| Queso | Queso Natural | Cheddar |

| Requesón | ||

| Ricotta | ||

| Parmesano | ||

| Otros | ||

| Queso Procesado | ||

| Crema | Crema Fresca | |

| Crema para Cocinar | ||

| Crema para Montar | ||

| Otros | ||

| Postres Lácteos | Helado | |

| Tartas de Queso | ||

| Postres Congelados | ||

| Otros | ||

| Leche | Leche Condensada | |

| Leche Saborizada | ||

| Leche Fresca | ||

| Leche a Temperatura Ultraalta | ||

| Leche en Polvo | ||

| Yogur | Para Beber | |

| Para Comer con Cuchara | ||

| Bebidas de Leche Fermentada | ||

| Canal presencial | |

| Canal no presencial | Tiendas de Conveniencia |

| Minoristas Especializados | |

| Supermercados e Hipermercados | |

| Venta Minorista en Línea | |

| Otros |

| Por Tipo de Producto | Mantequilla | Mantequilla con Sal | |

| Mantequilla sin Sal | |||

| Queso | Queso Natural | Cheddar | |

| Requesón | |||

| Ricotta | |||

| Parmesano | |||

| Otros | |||

| Queso Procesado | |||

| Crema | Crema Fresca | ||

| Crema para Cocinar | |||

| Crema para Montar | |||

| Otros | |||

| Postres Lácteos | Helado | ||

| Tartas de Queso | |||

| Postres Congelados | |||

| Otros | |||

| Leche | Leche Condensada | ||

| Leche Saborizada | |||

| Leche Fresca | |||

| Leche a Temperatura Ultraalta | |||

| Leche en Polvo | |||

| Yogur | Para Beber | ||

| Para Comer con Cuchara | |||

| Bebidas de Leche Fermentada | |||

| Por Canal de Distribución | Canal presencial | ||

| Canal no presencial | Tiendas de Conveniencia | ||

| Minoristas Especializados | |||

| Supermercados e Hipermercados | |||

| Venta Minorista en Línea | |||

| Otros | |||

Definición de mercado

- Mantequilla - La mantequilla es una emulsión sólida de color amarillo a blanco compuesta de glóbulos de grasa, agua y sales inorgánicas, producida mediante el batido de la crema de la leche de vaca

- Lácteos - Los productos lácteos incluyen la leche y cualquiera de los alimentos elaborados a partir de la leche, incluidos la mantequilla, el queso, el helado, el yogur y la leche condensada y en polvo.

- Postres Congelados - El postre lácteo congelado designa e incluye productos que contienen leche o crema y otros ingredientes que se congelan o semicongelan antes de su consumo, como la leche helada o el sorbete, incluidos los postres lácteos congelados para fines dietéticos especiales, y el sorbete

- Bebidas de Leche Fermentada - La leche fermentada es leche espesa y cuajada, con sabor ácido, obtenida de la fermentación de la leche. En el estudio se han considerado bebidas de leche fermentada como el kéfir, el laban y el suero de leche

| Palabra clave | Definición |

|---|---|

| Mantequilla Madurada | La mantequilla madurada se prepara sometiendo la mantequilla cruda a un procesamiento químico y se le han añadido ciertos emulsionantes e ingredientes externos. |

| Mantequilla No Madurada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera |

| Queso Natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y sencillos, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso Procesado | El queso procesado pasa por los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema Simple | La crema simple contiene alrededor del 18% de grasa. Es una capa única de crema que aparece sobre la leche hervida. |

| Crema Doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para Montar | Tiene un porcentaje de grasa mucho mayor que la crema simple (36%). Se utiliza para cubrir pasteles, tartas y pudines, y como espesante para salsas, sopas y rellenos. |

| Postres Congelados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, helados de agua y yogures congelados. |

| Leche a Temperatura Ultraalta (leche procesada a temperatura ultraalta) | Leche calentada a una temperatura muy alta. El procesamiento a temperatura ultraalta de la leche implica calentarla durante 1 a 8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla no láctea / Mantequilla de origen vegetal | Mantequilla elaborada a partir de aceite de origen vegetal, como el coco, la palma, etc. |

| Yogur no lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, y también de otros alimentos como la soja, los plátanos, la avena y los guisantes. |

| Canal presencial | Se refiere a restaurantes, establecimientos de servicio rápido y bares. |

| Canal no presencial | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso blando, ligeramente desmenuzable, madurado con moho y corteza florida, elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con una inclusión limitada u ocasional de carne. |

| Intolerancia a la Lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso Crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido, elaborado a partir de leche y crema. |

| Sorbetes | El sorbete es un postre congelado elaborado con hielo combinado con zumo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Sherbet | El sherbet es un postre congelado endulzado elaborado con frutas y algún tipo de producto lácteo como leche o crema. |

| Estable en anaquel | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o <q>en el estante,</q> durante al menos un año y no tienen que cocinarse ni refrigerarse para consumirse de forma segura. |

| Entrega Directa a Tienda | La Entrega Directa a Tienda es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega desde la planta de fabricación directamente al minorista. |

| Certificación Kosher de la Unión Ortodoxa | La Certificación Kosher de la Unión Ortodoxa es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, crema espesa y azúcar. |

| Vacas alimentadas con pasto | Las vacas alimentadas con pasto tienen permitido pastar en praderas, donde comen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción