Tamaño y Participación del Mercado de Envases Corrugados y de Cartón Plegable de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

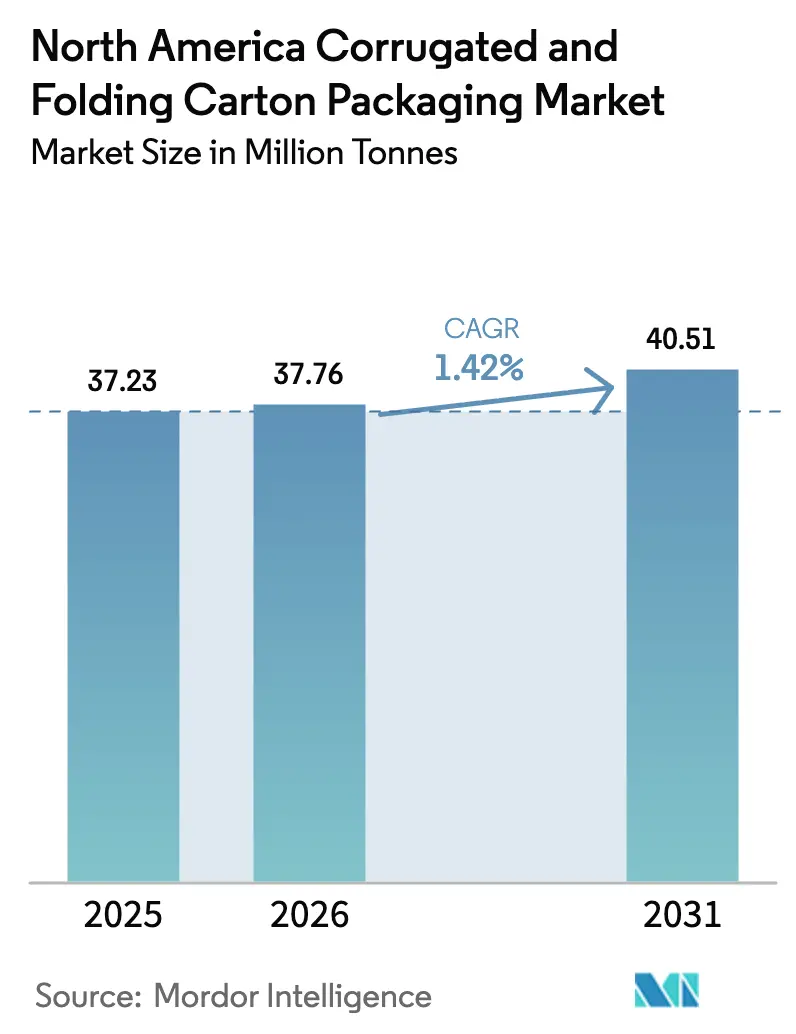

| Tamaño del mercado en el año base (2025) | 37.23 Millones de toneladas |

| Volumen del Mercado (2026) | 37.76 Millones de toneladas |

| Volumen del Mercado (2031) | 40.51 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 1.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Corrugados y de Cartón Plegable de América del Norte por Mordor Intelligence

El tamaño del mercado de envases corrugados y de cartón plegable de América del Norte en 2026 se estima en 37,76 millones de toneladas, creciendo desde el valor de 2025 de 37,23 millones de toneladas, con proyecciones para 2031 que muestran 40,51 millones de toneladas, creciendo a una CAGR del 1,42% durante el período 2026-2031. El cumplimiento normativo, el acercamiento geográfico de la manufactura y los estándares de cumplimiento de pedidos del comercio electrónico son ahora los principales impulsores del volumen en lugar de las ganancias de consumo puro, posicionando el mercado de envases corrugados y de cartón plegable de América del Norte para una expansión constante aunque moderada. La fibra reciclada sigue siendo el insumo dominante a medida que las marcas buscan la certificación del Consejo de Administración Forestal (FSC), mientras que las mezclas de bambú y residuos agrícolas acaparan atención en materia de patentes como sustitutos creíbles del volátil suministro de madera.[1]Consejo de Administración Forestal de Estados Unidos, "Certificación FSC en América del Norte," us.fsc.org La estricta orientación de la FDA sobre cartones farmacéuticos y los mandatos de presentación lista para estante de los minoristas impulsan las mejoras en cartones plegables que requieren mayores especificaciones gráficas y de barrera. El dimensionamiento justo incremental habilitado por IA está transformando la ingeniería de cartón, y el gasto de capital superior a 2.500 millones de USD hasta 2025 subraya un giro hacia la automatización y la impresión digital que acorta las tiradas y personaliza la apariencia.

Conclusiones Clave del Informe

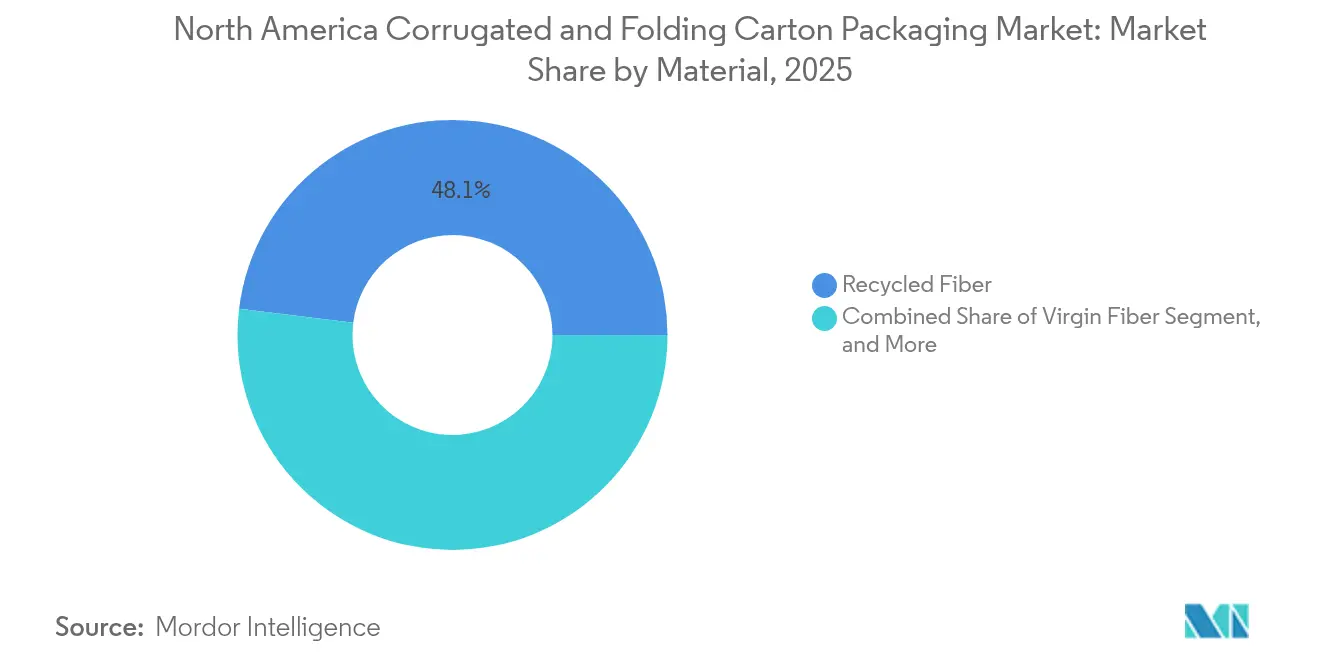

- Por material, la fibra reciclada representó el 48,05% de la participación del mercado de envases corrugados y de cartón plegable de América del Norte en 2025, mientras que se proyecta que las mezclas de bambú y residuos agrícolas se expandan a una CAGR del 3,16% hasta 2031.

- Por tipo de envase, las cajas corrugadas representaron el 54,55% del tamaño del mercado de envases corrugados y de cartón plegable de América del Norte en 2025, mientras que los cartones plegables avanzan a una CAGR del 2,15% impulsados por la demanda del sector sanitario.

- Por tipo de cartón, los diseños de pared simple lideraron con el 38,05% de la participación del mercado de envases corrugados y de cartón plegable de América del Norte en 2025; se prevé que las aplicaciones de pared triple crezcan a una CAGR del 2,78% debido a la logística automotriz.

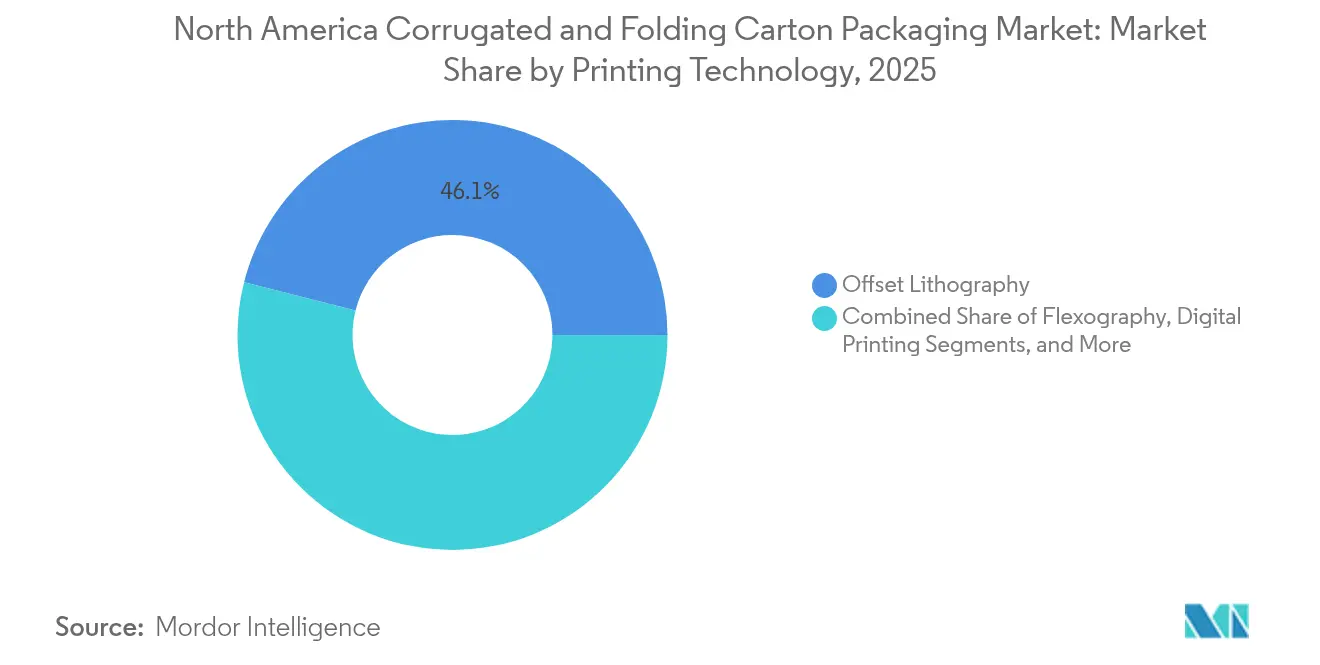

- Por tecnología de impresión, el offset retuvo el 46,05% de participación del tamaño del mercado de envases corrugados y de cartón plegable de América del Norte en 2025, aunque la impresión digital asciende a una CAGR del 3,72% a medida que los convertidores persiguen la personalización.

- Por industria usuaria final, alimentos y bebidas capturó el 32,10% de participación del tamaño del mercado de envases corrugados y de cartón plegable de América del Norte en 2025, mientras que se predice que el cuidado personal y cosméticos crecerá a una CAGR del 2,58% hasta 2031.

- Por geografía, Estados Unidos representó el 73,00% de la participación del mercado de envases corrugados y de cartón plegable de América del Norte en 2025; México es el territorio de mayor crecimiento con una CAGR del 3,54% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases Corrugados y de Cartón Plegable de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del volumen de envases para comercio electrónico | +0.4% | Centros de distribución en Estados Unidos que se extienden hacia Canadá y México | Corto plazo (≤2 años) |

| Reducción de peso y eficiencia de materiales | +0.2% | Regiones de la EPA en Estados Unidos, zonas federales en Canadá, México emergente | Mediano plazo (2-4 años) |

| Objetivos corporativos de adquisición sostenible | +0.3% | Cadenas minoristas en Estados Unidos, operaciones canadienses, manufactura mexicana | Mediano plazo (2-4 años) |

| Adopción de envases listos para estante en retail | +0.2% | Cadenas de supermercados en Estados Unidos y Canadá, retail mexicano en expansión | Corto plazo (≤2 años) |

| Plataformas de optimización del tamaño de cajas mediante IA | +0.1% | Centros de distribución en Estados Unidos y Canadá | Corto plazo (≤2 años) |

| Auge de los centros de microdistribución | +0.1% | Mercados urbanos de Estados Unidos y ciudades canadienses | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del volumen de envases para comercio electrónico

La automatización en la distribución impulsa tolerancias más estrictas para los cartones, lo que provoca mejoras de rendimiento en cartones de pared simple que deben soportar los esfuerzos del envío directo al consumidor. La orientación de la FDA publicada en 2024 ahora trata las entregas de medicamentos con receta como envíos de comercio electrónico, obligando a los cartones plegables a integrar características de evidencia de manipulación y resistencia a niños que se alineen con los sistemas de clasificación de paquetes.[2]Administración de Alimentos y Medicamentos de Estados Unidos, "Envases-Medicamentos para Uso Humano," FDA.gov Los algoritmos de IA integrados en las líneas de conversión permiten a las plantas producir más de 1.200 tamaños de cajas distintos por hora, reduciendo el uso de relleno de vacíos en un 35% y ahorrando papel ondulado intermedio. Esta capacidad impulsa la demanda tanto de formatos corrugados estructurales como de cartones plegables con impresión de alta calidad que se transportan como su propio embalaje de envío. En consecuencia, el mercado de envases corrugados y de cartón plegable de América del Norte gana volumen diversificado con mayores ingresos promedio por tonelada, moderando la curva de demanda madura.

Mandatos de reducción de peso y eficiencia de materiales

Los objetivos de reducción de residuos de la EPA publicados en 2024 catalizan la inversión en cartón contenedor de menor gramaje base que mantiene la resistencia a la compresión mediante diseños de acanalado avanzados, reduciendo el peso del cartón entre un 18% y un 22%, cumpliendo al mismo tiempo las especificaciones de manipulación automatizada. Los datos de auditoría del FSC confirman que el 89% de la producción de corrugado en América del Norte cuenta ahora con certificaciones de cadena de custodia, un salto desde el 76% del año anterior. Este impulso anima a los convertidores a adoptar onduladores de precisión y control de calidad de circuito cerrado que mantienen tolerancias estrictas a medida que el calibre del papel disminuye. A medida que el peso del material disminuye gradualmente, el precio unitario sube levemente porque los clientes pagan por el progreso documentado en sostenibilidad, contribuyendo a un crecimiento incremental del valor en el mercado de envases corrugados y de cartón plegable de América del Norte.

Objetivos corporativos de adquisición sostenible

Las empresas de retail y bienes de consumo incorporan umbrales de reciclabilidad y métricas de ciclo de vida en los contratos de aprovisionamiento, obligando a los fabricantes de cajas a demostrar el contenido reciclado o las puntuaciones de carbono durante las licitaciones. Cascades informó que los acuerdos regidos por requisitos ambientales explícitos ya representan el 67% de sus ingresos por cartón plegable, con primas de precio del 8% al 12% cuando se verifica la certificación. El FSC, el análisis del ciclo de vida y la divulgación de carbono operan ahora como requisitos habilitantes en las grandes cadenas de grandes superficies y las marcas de bienes de consumo de rápida rotación. Los convertidores más pequeños sin capacidades de auditoría se enfrentan a una demanda direccionable en contracción, lo que agudiza la bifurcación competitiva, aunque amplía el tonelaje total certificado que fluye a través del mercado de envases corrugados y de cartón plegable de América del Norte.

Adopción de envases listos para estante en retail

Los formatos de supermercados y tiendas de membresía buscan cartones que pasen directamente del palet al estante sin necesidad de desembalaje, reduciendo los minutos de trabajo y garantizando la consistencia del planograma. Las instalaciones de troquelado de línea fina de 75 millones de USD de Graphic Packaging apuntan a esta necesidad, integrando tiras de apertura y flexografía de alta fidelidad que soportan los rozones de la cadena de suministro sin dejar de comercializarse en el estante. Las soluciones listas para estante suelen combinar la rigidez del corrugado con los gráficos del cartón plegable, impulsando sinergias transversales dentro de las redes de convertidores. La adopción avanza más rápidamente en alimentos envasados, cosméticos y pequeños artículos electrónicos, estimulando el tonelaje incremental de grados de cartón de alta especificación y ampliando el alcance funcional del mercado de envases corrugados y de cartón plegable de América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en los precios del OCC | −0.3% | Regiones dependientes del reciclaje en toda América del Norte | Corto plazo (≤2 años) |

| Inflación del gasto de capital de los convertidores | −0.2% | Centros de manufactura en Estados Unidos y zonas de expansión en México | Mediano plazo (2-4 años) |

| Escasez de mano de obra en plantas de cajas | −0.2% | Corredores industriales de Estados Unidos y Canadá | Corto plazo (≤2 años) |

| Preocupaciones por la deforestación y presión de ONG | −0.1% | Cuencas madereras de Estados Unidos y Canadá | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios del OCC

Los datos de precios al productor de la Oficina de Estadísticas Laborales (BLS) muestran oscilaciones del cartón contenedor del 28% al 35% durante 2024, erosionando los márgenes de los molinos dependientes de la fibra reciclada comercializada. Georgia-Pacific destinó 550 millones de USD a la integración vertical para estabilizar el OCC entrante, una opción fuera del alcance de los independientes más pequeños. Durante los picos de precios, los convertidores aceleran las pruebas con fibra de tallo de tomate y paja de trigo, pero la escala comercial sigue siendo embrionaria y de precio elevado. Los mandatos estatales de reciclaje elevan las cuotas de contenido recuperado, aumentando la presión de compra precisamente cuando los suministros de OCC se reducen. La contracción resultante resta potencial de crecimiento de volumen al mercado de envases corrugados y de cartón plegable de América del Norte hasta que maduren las alternativas de fibra.

Inflación del gasto de capital de los convertidores

Los proveedores de equipos elevaron los precios de lista ante la escasez de acero y componentes electrónicos, inflando las instalaciones llave en mano de onduladores entre un 15% y un 20% entre 2023 y 2025. Los costos de financiamiento aumentaron, alargando los períodos de recuperación de la inversión en impresoras digitales y troqueloras servo-accionadas esenciales para tiradas cortas. Las empresas difieren o eliminan gradualmente las inversiones, ralentizando la renovación de activos envejecidos que limitan la productividad. Los proyectos desde cero en México enfrentan precios elevados en obras civiles, extendiendo los plazos justo cuando la demanda por el acercamiento geográfico de la manufactura alcanza su punto máximo. La inflación del gasto de capital, por lo tanto, modera el ritmo de modernización dentro del mercado de envases corrugados y de cartón plegable de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: La Fibra Reciclada Mantiene su Escala en Medio del Impulso de la Fibra Alternativa

La fibra reciclada representó el 48,05% de la participación del mercado de envases corrugados y de cartón plegable de América del Norte en 2025, validando los sistemas municipales de recolección y los mandatos de adquisición de los minoristas que favorecen el contenido post-consumo. Los participantes del mercado aprovechan sus economías de escala, aunque la volatilidad en los precios del OCC llevó a Cascades a incurrir en un gasto adicional de 45 millones de EUR (48,6 millones de USD) en materias primas durante principios de 2024. En consecuencia, la inversión estratégica fluye hacia los residuos agrícolas, como tallos de tomate y paja de trigo, un segmento que se expande a una CAGR del 3,16% y respaldado por 23 solicitudes de patente en 2024 solamente.

Los proyectos piloto de fibra alternativa avanzan ahora del laboratorio a la línea de producción a medida que los convertidores buscan estabilidad de costos y diferenciación en el mercado. Aunque las propiedades mecánicas se aproximan a las de la pulpa de madera, la consistencia del suministro y el cumplimiento del contacto con alimentos aún condicionan los cambios a gran escala. El mercado de envases corrugados y de cartón plegable de América del Norte equilibra así dos trayectorias: el riesgo de costo de la fibra reciclada pero su red integral, y las fibras de nicho de rápido crecimiento que aún se están incorporando a la amplitud comercial.

Por Tipo de Envase: El Dominio Volumétrico del Corrugado se Encuentra con la Apreciación del Valor del Cartón Plegable

Las cajas corrugadas representaron el 54,55% de la participación del mercado de envases corrugados y de cartón plegable de América del Norte en 2025, gracias a la logística del comercio electrónico que exige embalajes de envío duraderos. Los volúmenes aumentan en consonancia con el recuento de paquetes, aunque el incremento de margen proviene de algoritmos de caja inteligente y reducciones en el peso del papel liner que conservan la resistencia. Los cartones plegables, aunque de menor tamaño, crecen a una CAGR del 2,15% porque el cumplimiento de la FDA impulsa a las marcas farmacéuticas hacia barreras multicapa y cierres con evidencia de manipulación que requieren precios unitarios más elevados.

Los convertidores abordan ambas formas mediante diseños híbridos que combinan la rigidez del corrugado con los gráficos del cartón, satisfaciendo las tareas de presentación lista para estante mientras reducen capas. Las inversiones en impresión digital difuminan aún más la línea, permitiendo a los onduladores entregar imágenes similares al offset en microacanalado y permitiendo que los cartones asuman roles de embalaje secundario. Esta convergencia eleva la oportunidad total direccionable para el mercado de envases corrugados y de cartón plegable de América del Norte.

Por Tipo de Cartón: Eficiencia de Pared Simple frente a Resistencia de Pared Triple

Los sustratos de pared simple representaron el 38,05% del tamaño del mercado de envases corrugados y de cartón plegable de América del Norte en 2025, aprovechados para paquetes de comercio electrónico ligeros gravados por tarifas de peso dimensional. Los onduladores de alta precisión añaden acanalados de nueva generación que elevan la resistencia al aplastamiento en el borde mientras reducen el gramaje base, preservando el liderazgo en costos. Los cartones de pared triple crecen a una CAGR del 2,78% a medida que las exportaciones automotrices de México requieren cajones densos y resistentes a las vibraciones, reforzando la influencia desproporcionada de México en la demanda de uso intensivo.

Los proveedores desarrollan acanalados híbridos que persiguen la economía de la pared simple pero con una resistencia cercana a la de pared doble, guiados por 15 patentes presentadas en 2024. A medida que los usuarios finales refinan el amortiguamiento específico por SKU, la selección del tipo de cartón depende del análisis predictivo más que de reglas empíricas, expandiendo los ingresos por servicios consultivos en todo el mercado de envases corrugados y de cartón plegable de América del Norte.

Por Tecnología de Impresión: La Escala del Offset Mantiene su Participación mientras la Impresión Digital Asciende Velozmente

La litografía offset aseguró el 46,05% de la participación del mercado de envases corrugados y de cartón plegable de América del Norte en 2025, atendiendo a los cartones de alimentos y bebidas de largas tiradas que requieren una fidelidad precisa del color de marca. La impresión digital impulsa una CAGR del 3,72% al habilitar envases farmacéuticos serializados y estuches cosméticos personalizados, acortando la longitud mínima de tirada económica a decenas en lugar de miles.

La migración de capital hacia onduladores de inyección de tinta y prensas de hoja alimentadas por tóner se acelera a medida que los convertidores persiguen la proliferación de SKU. Los cambios sin configuración reducen los residuos y responden a las demandas de microdistribución de variación gráfica. Esta combinación tecnológica evoluciona el modelo de ingresos del precio por tonelada hacia el precio por impresión, añadiendo elasticidad al mercado de envases corrugados y de cartón plegable de América del Norte.

Por Industria Usuaria Final: La Escala de Alimentos Contrarresta la Innovación en el Sector Sanitario

Alimentos y bebidas representó el 32,10% de participación del tamaño del mercado de envases corrugados y de cartón plegable de América del Norte en 2025, sustentado por el consumo cotidiano y la sustitución del plástico por fibra reciclable. El cuidado personal y los cosméticos ascienden a una CAGR del 2,58%, aprovechando los cartones plegables premium con tintas holográficas y barnices de tacto suave que amplifican el impacto en el lineal.

Las estrictas reglas de serialización del sector sanitario hacen de los cartones con evidencia de manipulación y resistencia a niños un impulsor constante de márgenes, mientras que las marcas de electrónica adoptan papeles liner antiestáticos para proteger los microchips en el contexto del acercamiento geográfico de la manufactura. Los segmentos industriales aprovechan el crecimiento del ensamblaje en México, impulsando acanalados más pesados y envoltorios de pared triple. La heterogénea base de usuarios finales amortigua los choques cíclicos y sostiene la profundidad multisegmento dentro del mercado de envases corrugados y de cartón plegable de América del Norte.

Análisis Geográfico

El dominio volumétrico de Estados Unidos proviene de los centros de distribución de comercio electrónico a nivel nacional que especifican cartones de pared simple más ligeros pero con mayor fidelidad gráfica, sustentando una combinación de alto margen para los convertidores. Los desembolsos de capital en Iowa, Georgia e Illinois añaden onduladores automatizados con integración de IA, señalando un compromiso con la capacidad doméstica incluso en medio de los flujos de acercamiento geográfico de la manufactura.

La demanda de envases en Canadá se alinea con las exportaciones de comestibles y recursos, pero la política de sostenibilidad intensifica la adopción del FSC más rápido que el promedio continental. El crecimiento de la microdistribución urbana alrededor de Toronto y Vancouver estimula cartones de envío más pequeños que requieren agilidad en la impresión digital. El mercado de envases corrugados y de cartón plegable de América del Norte, en consecuencia, experimenta una migración tecnológica hacia el norte a medida que los convertidores replican los flujos de trabajo de Estados Unidos.

México evoluciona del consumo dependiente de importaciones a la capacidad de autoabastecimiento, anclada por los clusters automotriz, electrónico y de electrodomésticos en el Bajío y los estados del norte. La creciente competencia laboral, combinada con las ventajas arancelarias del T-MEC, atrae tanto a empresarios locales como a multinacionales que instalan onduladores y líneas de cartón plegable. El cartón de pared triple gana terreno para los envíos de piezas transfronterizas, equilibrando la demanda del joven consumidor mexicano de cosméticos y productos de cuidado personal listos para estante. El abastecimiento local de fibra sigue siendo insuficiente, impulsando inversiones en papel intermedio reciclado y pulpado de residuos agrícolas que podrían diversificar la combinación de suministros en el mercado de envases corrugados y de cartón plegable de América del Norte.

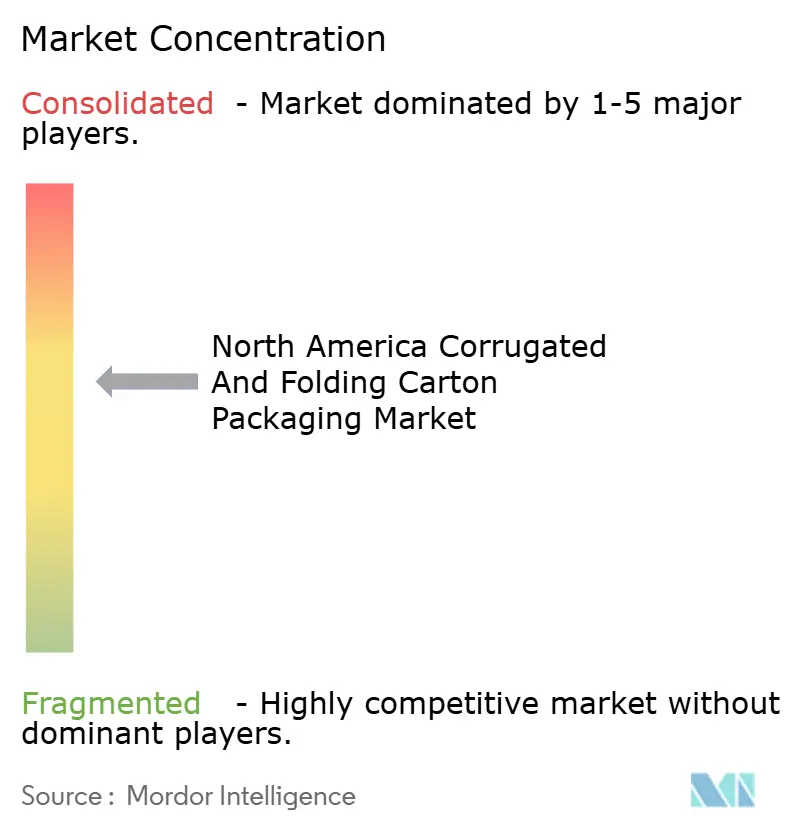

Panorama Competitivo

El mercado muestra una consolidación moderada, ya que los cinco principales convertidores representan aproximadamente el 65% de la producción regional, aunque docenas de independientes de nivel intermedio prosperan gracias a su agilidad en nichos. International Paper asignó 260 millones de USD para expandir la conversión digital y las líneas de cajas habilitadas por IA en 2024, apuntando a la complejidad de SKU del comercio electrónico. Packaging Corporation of America destinó 45 millones de USD en cortadoras digitales que atienden las demandas de serialización farmacéutica, reflejando un giro hacia tiradas cortas con funciones de rastreo y seguimiento.

La expansión de 550 millones de USD de Georgia-Pacific en Green Bay y los proyectos concurrentes de molinos en Alabama avanzan en la integración vertical en medio de la volatilidad del OCC, asegurando el suministro de papel liner y el rendimiento. La implementación de 75 millones de USD de Graphic Packaging en troquelado de precisión amplifica la oferta lista para estante para supermercados y tiendas de membresía, ilustrando la convergencia entre los gráficos del cartón y la rigidez de envío. Las asociaciones de Sonoco con las principales empresas farmacéuticas integran la tecnología de serialización en los cartones plegables, una señal de que el cumplimiento normativo puede convertirse en una ventaja competitiva duradera.

Los independientes más pequeños compiten mediante el servicio regional y la velocidad en trabajos personalizados, aunque el aumento de los costos de capital y las brechas laborales ajustan los márgenes. Se forman alianzas en torno a activos compartidos de impresión digital y acreditación conjunta del FSC para cumplir con los criterios de licitación. El interés en fusiones y adquisiciones se mantiene activo a medida que los inversores de capital privado buscan adquisiciones complementarias que aporten recubrimientos especializados o propiedad intelectual en automatización. En general, la adopción de tecnología, la seguridad de la fibra y las credenciales de sostenibilidad marcan el ritmo competitivo dentro del mercado de envases corrugados y de cartón plegable de América del Norte.

Líderes de la Industria de Envases Corrugados y de Cartón Plegable de América del Norte

International Paper Company

Smurfit WestRock

Packaging Corporation of America

Georgia-Pacific LLC

Cascades Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La FDA publicó orientación complementaria que aclara el uso de etiquetas RF integradas en envases para la trazabilidad de medicamentos con receta.

- Diciembre de 2024: El Consejo de Administración Forestal informó una cobertura de certificación del 85% de la producción corrugada de América del Norte, un aumento del 9% respecto a 2023.

- Septiembre de 2024: International Paper comprometió 260 millones de USD para ampliar su planta en Iowa con líneas de conversión habilitadas por IA que producen 800 configuraciones de cajas por hora.

- Agosto de 2024: Packaging Corporation of America completó una implementación de 45 millones de USD de equipos de conversión digital en tres plantas en Estados Unidos.

Alcance del Informe del Mercado de Envases Corrugados y de Cartón Plegable de América del Norte

El estudio de mercado toma en consideración los escenarios base prevalecientes, los temas clave y los ciclos de demanda relacionados con el sector industrial de uso final.

El mercado de envases corrugados y de cartón plegable de América del Norte está segmentado en (envases de cartón corrugado (tipo (cara simple, pared simple, pared doble y pared triple), industria usuaria final (sanidad, cuidado del hogar y cuidado personal, bebidas, transporte y logística, alimentos, productos industriales y de ferretería, y otras industrias usuarias finales)) y envases de cartón plano/cartón caja/cartón (envases de cartón plegable (industria usuaria final (alimentos y bebidas, tabaco, sanidad y farmacia, cuidado personal y cosméticos, y otras industrias usuarias finales))) en Estados Unidos, Canadá y México. El informe ofrece el volumen en toneladas para los segmentos anteriores.

| Fibra Virgen |

| Fibra Reciclada |

| Mezclas de Fibra de Bambú y Residuos Agrícolas |

| Cartones Plegables |

| Cajas Corrugadas |

| Pared Simple |

| Pared Doble |

| Pared Triple |

| Cartón Plegable (FBB) |

| Otros Tipos de Cartón |

| Litografía Offset |

| Flexografía |

| Impresión Digital |

| Otras Tecnologías de Impresión |

| Alimentos y Bebidas |

| Sanidad y Farmacia |

| Cuidado Personal y Cosméticos |

| Electrónica y Electrodomésticos |

| Otras Industrias Usuarias Finales |

| Estados Unidos |

| Canadá |

| México |

| Por Material | Fibra Virgen |

| Fibra Reciclada | |

| Mezclas de Fibra de Bambú y Residuos Agrícolas | |

| Por Tipo de Envase | Cartones Plegables |

| Cajas Corrugadas | |

| Por Tipo de Cartón | Pared Simple |

| Pared Doble | |

| Pared Triple | |

| Cartón Plegable (FBB) | |

| Otros Tipos de Cartón | |

| Por Tecnología de Impresión | Litografía Offset |

| Flexografía | |

| Impresión Digital | |

| Otras Tecnologías de Impresión | |

| Por Industria Usuaria Final | Alimentos y Bebidas |

| Sanidad y Farmacia | |

| Cuidado Personal y Cosméticos | |

| Electrónica y Electrodomésticos | |

| Otras Industrias Usuarias Finales | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen del mercado de envases corrugados y de cartón plegable de América del Norte en 2026?

La región despachó 37,76 millones de toneladas en 2026.

¿A qué ritmo crecerá el volumen para 2031?

Se prevé que crezca a una CAGR del 1,42%, alcanzando 40,51 millones de toneladas.

¿Qué material lidera la combinación actualmente?

La fibra reciclada representa el 48,05% de participación, respaldada por sistemas de recolección maduros y mandatos del FSC.

¿Dónde es más fuerte el crecimiento geográficamente?

Se prevé que México registre una CAGR del 3,54% hasta 2031 a medida que el acercamiento geográfico de la manufactura acelera la demanda de envases.

¿Qué tecnología de impresión está ganando mayor tracción?

La impresión digital se expande a una CAGR del 3,72%, impulsada por la personalización y la economía de tiradas cortas.

¿Qué frena una expansión más rápida?

La volatilidad en los precios del OCC, la escasez de mano de obra y el aumento del gasto de capital inflan los costos y moderan el crecimiento general del mercado.

Última actualización de la página el: