Tamaño y Participación del Mercado de Embalaje de Cajas de Cartón Corrugado del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

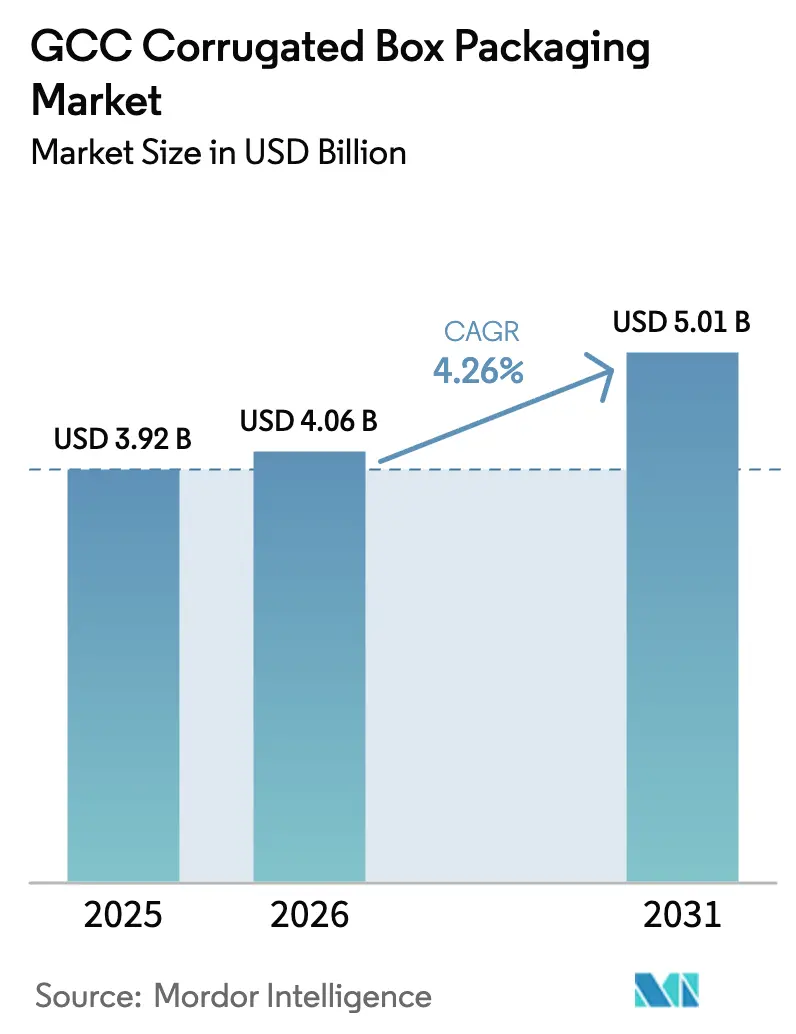

| Tamaño del mercado en el año base (2025) | 3.92 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.26% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje de Cajas de Cartón Corrugado del CCG por Mordor Intelligence

Se proyecta que el tamaño del mercado de embalaje de cajas de cartón corrugado del CCG será de USD 3,92 mil millones en 2025, USD 4,06 mil millones en 2026, y alcanzará USD 5,01 mil millones en 2031, creciendo a una CAGR del 4,26% entre 2026 y 2031. Las reformas estructurales en Arabia Saudita y los Emiratos Árabes Unidos están desplazando a la región de una cadena de suministro dependiente de importaciones hacia ecosistemas de embalaje autosuficientes e integrados verticalmente. La rápida penetración del comercio electrónico, los mandatos de residuo cero y los incentivos de capital de la Visión 2030 están estimulando inversiones en plantas de tablero para contenedores, corrugadoras de alta velocidad y líneas de impresión digital que reducen los plazos de entrega y permiten la personalización en tiradas cortas. Los objetivos de sostenibilidad están acelerando el cambio del plástico al embalaje secundario a base de fibra, mientras que las líneas automatizadas de empaque en cajas y las ampliaciones de almacenes están comprimiendo los ciclos de pedido a menos de 48 horas. Los convertidores que combinan sustratos ligeros de alta resistencia, logística justo a tiempo e impresión de datos variables están capturando márgenes premium, lo que señala una transición de cajas de uso general a soluciones diseñadas y de valor añadido.

Conclusiones Clave del Informe

- Por tipo de producto, los contenedores ranurados regulares lideraron con el 39,43% de la participación del mercado de embalaje de cajas de cartón corrugado del CCG en 2025, mientras que las cajas de exhibición troqueladas avanzan a una CAGR del 5,53% hasta 2031.

- Por tipo de tablero, los formatos de pared simple mantuvieron el 58,32% de la participación del tamaño del mercado de embalaje de cajas de cartón corrugado del CCG en 2025, y se proyecta que el tablero de pared triple se expanda a una CAGR del 5,62% hasta 2031.

- Por perfil de flauta, la flauta C capturó el 32,54% en 2025, mientras que se prevé que la flauta F aumente a una CAGR del 5,78% entre 2026 y 2031.

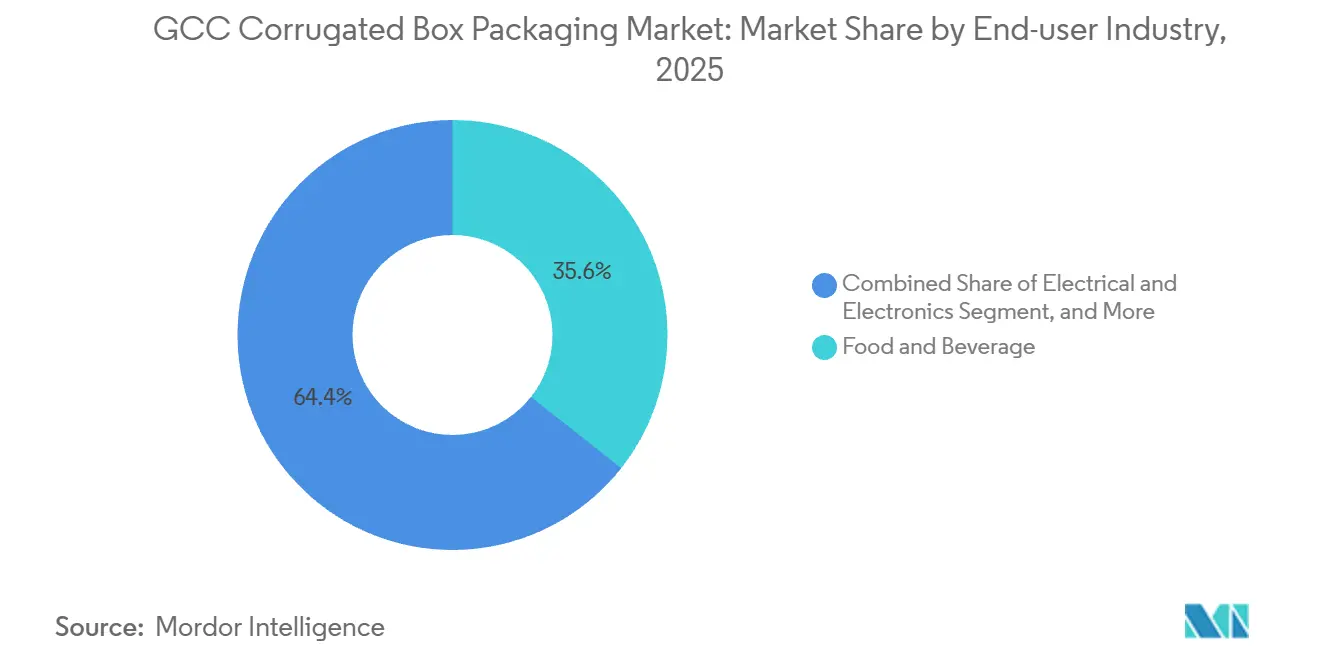

- Por industria de usuario final, los alimentos y bebidas representaron el 35,63% de la participación en 2025, aunque el embalaje eléctrico y electrónico es el segmento de más rápido crecimiento con una CAGR del 6,21% hasta 2031.

- Por tecnología de impresión, las prensas flexográficas dominaron con el 71,54% de la participación en 2025, y se prevé que la impresión digital crezca a una CAGR del 6,01% durante 2026-2031.

- Por país, Arabia Saudita representó el 47,42% de la participación de mercado en 2025, mientras que los Emiratos Árabes Unidos se perfilan para una CAGR del 6,13% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Embalaje de Cajas de Cartón Corrugado del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en los Centros de Distribución de Comercio Electrónico | +1.2% | Arabia Saudita, EAU (Riad, Dubái, JAFZA, KEZAD) | Corto plazo (≤ 2 años) |

| Cambio hacia Tablero para Contenedores Ligero de Alta Resistencia | +0.8% | Todo el CCG, liderado por Arabia Saudita y EAU | Mediano plazo (2-4 años) |

| Iniciativas de Residuo Cero de los Gobiernos del CCG | +0.7% | EAU (Abu Dabi, Dubái), Arabia Saudita (Riad, Yeda) | Mediano plazo (2-4 años) |

| Los Minoristas Cambian al Embalaje Secundario Libre de Plástico | +0.6% | EAU, Arabia Saudita, Catar (sectores minorista y de bienes de consumo de alta rotación) | Corto plazo (≤ 2 años) |

| Adopción de Líneas Automatizadas de Empaque en Cajas de Alta Velocidad | +0.5% | Arabia Saudita (KAEC, Yubail), EAU (Ciudad Industrial de Dubái) | Largo plazo (≥ 4 años) |

| Localización de las Cadenas de Suministro de Corrugado de la Visión 2030 | +0.9% | Arabia Saudita (nacional), con efecto secundario en Omán y Baréin | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en los Centros de Distribución de Comercio Electrónico

Amazon y los operadores logísticos regionales han construido quince centros automatizados en Riad, Dubái y KEZAD que requieren cajas de cartón corrugado con código de barras calibradas para sistemas de clasificación de alta velocidad.[1]Amazon, "Directrices de Embalaje sin Frustraciones," aboutamazon.com La ocupación de almacenes en Riad alcanzó el 98% en el cuarto trimestre de 2025, lo que llevó a los promotores a acelerar 2,5 millones de m² de espacio logístico de Categoría A en Sudair y la Ciudad Económica del Rey Abdulá. El Puerto de Yebel Alí y KEZAD de Abu Dabi ahora priorizan a los inquilinos que instalan líneas de conversión en el mismo lugar para reducir el tiempo de permanencia, integrando efectivamente la producción de cajas dentro de las cadenas de distribución. Aunque los actores del comercio rápido prueban bolsas reutilizables, el cartón corrugado sigue siendo el estándar para los artículos no alimentarios porque los costos de higiene y logística inversa inclinan la economía hacia la fibra de un solo uso.

Cambio hacia Tablero para Contenedores Ligero de Alta Resistencia

Una línea de tablero para contenedores reciclado de 450.000 toneladas que entrará en funcionamiento en Yeda suministrará gramajes de 70-140 g/m² que permiten una reducción del 10-15% en el peso base sin perder resistencia al aplastamiento de bordes. Los transportistas de carga aérea ya obtienen ahorros en flete de USD 0,08 por paquete en las rutas Dubái-Londres tras adoptar cajas más ligeras, lo que impulsa una rápida adopción por parte de los convertidores. Los actores globales han introducido plataformas de diseño que eliminan las particiones internas y reducen el uso de material en casi una quinta parte, alineándose con las tarjetas de puntuación de carbono de los propietarios de marcas. Sin embargo, el OCC reciclado obtenido localmente contiene niveles más altos de contaminantes, lo que requiere un cribado adicional que eleva los costos de producción y comprime los márgenes. Incluso con este obstáculo, la reducción de peso sigue siendo un impulsor neto positivo porque cada kilogramo eliminado del embalaje reduce directamente las responsabilidades de flete, carbono y vertedero.

Iniciativas de Residuo Cero de los Gobiernos del CCG

El objetivo de desvío de vertederos de Abu Dabi para 2030 y los objetivos paralelos de la Visión 2030 de Arabia Saudita han dado lugar a esquemas de responsabilidad ampliada del productor que exigen umbrales obligatorios de contenido reciclado. Los grandes convertidores están respondiendo coinvirtiendo en redes de recolección municipal para asegurar la materia prima y cambiando a tintas a base de agua y adhesivos de almidón que simplifican la recuperación de fibra. Las obligaciones de documentación de cumplimiento e informes anuales de residuos favorecen a los actores integrados verticalmente con sólidos sistemas de trazabilidad, acelerando aún más la consolidación de la industria. Estas políticas también impulsan a los propietarios de marcas a abandonar los laminados de materiales mixtos, orientando la demanda hacia soluciones de cartón corrugado de material único. A mediano plazo, se espera que el impulso regulatorio incorpore la disciplina del reciclaje en las cadenas de suministro de embalaje regionales.

Los Minoristas Cambian al Embalaje Secundario Libre de Plástico

Las cadenas de supermercados que eliminan los plásticos de un solo uso han trasladado decenas de miles de toneladas de embalaje de productos frescos a bandejas de cartón corrugado recubiertas. Los gravámenes gubernamentales sobre bolsas de plástico y envases tipo almeja han acortado el período de recuperación de la inversión en alternativas de fibra a menos de dieciocho meses, haciendo que la sustitución sea financieramente atractiva. Los restaurantes de servicio rápido están probando envases tipo almeja de cartón corrugado resistentes a la grasa que desplazan a los recipientes de espuma en los canales de comida para llevar. La humedad sigue siendo un desafío técnico en las zonas costeras, lo que impulsa un auge en los revestimientos de barrera recubiertos que elevan los costos por metro cuadrado, pero aun así resultan más económicos que los sistemas de cajas reutilizables cuando la logística inversa no es práctica. El efecto neto es un aumento duradero de la demanda de grados especiales dentro del mercado de embalaje de cajas de cartón corrugado del CCG.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Costos de Importación de OCC Reciclado | -0.6% | Todo el CCG, aguda en EAU y Kuwait (alta dependencia de importaciones) | Corto plazo (≤ 2 años) |

| Escasez de Agua para la Fabricación de Pulpa Kraft en el CCG | -0.4% | Arabia Saudita, EAU, Kuwait (regiones áridas) | Largo plazo (≥ 4 años) |

| Creciente Adopción de Cajas de Plástico Reutilizables en Productos Frescos | -0.3% | EAU, Arabia Saudita (cadenas de suministro minoristas y de productos frescos) | Mediano plazo (2-4 años) |

| Disponibilidad Limitada de Ingenieros de Embalaje Calificados | -0.2% | Todo el CCG, más aguda en Arabia Saudita y Omán | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Costos de Importación de OCC Reciclado

Los convertidores del CCG importaron 1,8 millones de toneladas de OCC en 2025, con fletes al contado que aumentaron de USD 85 a USD 142 por tonelada tras los desvíos por el Mar Rojo que extendieron el tránsito en dos semanas.[2]Drewry Maritime Research, "Análisis de Tarifas de Flete de Contenedores," drewry.co.uk Los exportadores europeos redirigieron 400.000 toneladas al Golfo tras la prohibición de la Espada Nacional de China, deprimiendo los precios a USD 95 en 2024 antes de un repunte en el cuarto trimestre de 2025 a USD 128. Estas oscilaciones comprimieron los márgenes de los convertidores al 8-12%, frente al 14-18% de 2019. La alta contaminación en las colecciones de OCC sauditas añade USD 18-22 por tonelada en costos de reprocesamiento. La nueva instalación de recuperación de materiales de Abu Dabi aún opera un 30% por debajo de su capacidad nominal debido a la variabilidad de la materia prima.

Escasez de Agua para la Fabricación de Pulpa Kraft en el CCG

El agua de proceso desalinizada cuesta entre USD 1,20 y 1,80 por m³, lo que hace que las plantas de pulpa kraft de fibra virgen no sean competitivas frente a las líneas de reciclado que utilizan entre un 60 y un 70% menos de agua.[3]Asociación Internacional de Desalinización, "Costos de Desalinización y Tarifas de Agua Industrial en el CCG," idadesal.org Los reguladores sauditas añadieron un recargo del 15% sobre las extracciones industriales superiores a 500.000 m³ por año en 2024, lo que disuade aún más las inversiones en kraft. Los índices de estrés hídrico superan el 900% en los EAU y el 500% en Arabia Saudita, en comparación con un promedio mundial del 9%. En consecuencia, el 92% del tablero para contenedores del CCG utilizó materia prima de OCC en 2025, frente al 58% a nivel mundial. El sistema AquaLine de MEPCO ahora recicla el 85% del agua de proceso, pero añade más de USD 12 millones al gasto de capital y requiere talento técnico escaso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Exhibiciones Troqueladas Capturan el Gasto en Marketing Minorista

Los contenedores ranurados regulares representaron el 39,43% de la participación de mercado en 2025, respaldados por huellas de palés estandarizadas que favorecen el empaque automatizado en cajas y la distribución de comercio electrónico. Se prevé que las cajas de exhibición troqueladas crezcan al 5,53% a medida que los minoristas redirigen los presupuestos en tienda hacia accesorios de cartón corrugado reciclables que califican para créditos de responsabilidad ampliada del productor. Los diseños semiranurados siguen siendo populares en las líneas de ensamblaje automotriz y electrónico, donde las tapas abiertas aceleran el ensamblaje de kits, y los formatos telescópicos están emergiendo en las cadenas de frío farmacéuticas que necesitan cajas anidadas para transportistas con control de temperatura. La impresión digital de datos variables ahora permite campañas en el punto de venta adaptadas a micromercados, reforzando la preferencia de marca con un mínimo de residuos de configuración. La creciente brecha entre los cartones utilitarios y las exhibiciones diseñadas está reformando las carteras de los convertidores hacia ofertas de mayor valor añadido en el mercado de embalaje de cajas de cartón corrugado del CCG.

Los propietarios de marcas utilizan cada vez más las exhibiciones troqueladas como medio de marketing, incorporando etiquetas NFC y activadores de realidad aumentada que conectan los estantes físicos con el compromiso en línea. Las prensas digitales instaladas en Dubái imprimen a más de setenta metros por minuto, produciendo ilustraciones específicas para cada tienda sin los costos de planchas de la flexografía. Las cajas envolventes y las bandejas autobloqueantes sirven colectivamente a los alimentos congelados y los productos farmacéuticos serializados, donde la evidencia de manipulación es crítica y los compradores pagan sobreprecios premium. El énfasis en el espectáculo minorista probablemente mantendrá un crecimiento de dos dígitos para los formatos de exhibición incluso si la demanda macroeconómica se suaviza en los segmentos de uso general. Esta evolución de la combinación de productos apoya márgenes más ajustados y mayor resiliencia para los convertidores que se diversifican más allá de los contenedores ranurados regulares estándar.

Por Tipo de Tablero: Las Soluciones de Pared Triple Satisfacen las Necesidades de Exportación de Uso Intensivo

El tablero de pared simple representó el 58,32% del mercado de embalaje de cajas de cartón corrugado del CCG en 2025, impulsado por paquetes de menos de 20 kilogramos que dominan los flujos del comercio electrónico. Se prevé que el tablero de pared triple aumente al 5,62% a medida que los exportadores de piezas de automóviles y los transportistas de maquinaria exigen resistencias al estallido superiores a 1.000 kPa para cumplir con los estándares de tránsito global. Los grados de pared doble siguen siendo el caballo de batalla de gama media para alimentos a granel y materiales de construcción, donde el costo y la resistencia al apilamiento deben equilibrarse. Los exportadores que cambian de cajas de madera a cajas de cartón corrugado de uso intensivo evitan los retrasos del tratamiento térmico ISPM-15, reduciendo los plazos de entrega hasta en 1 semana.

Solo un puñado de corrugadoras del CCG actualmente operan pared triple a escala, lo que confiere una ventaja de suministro que apoya márgenes brutos del 18% frente al 12% para pared simple. Las presentaciones recientes a inversores destacan la pared triple como un giro estratégico alineado con las ambiciones de la Visión 2030 de triplicar las exportaciones no petroleras. Las regulaciones farmacéuticas y de cadena de frío refuerzan aún más la demanda de cajas de pared doble y triple que retienen la masa térmica durante el transporte de larga distancia. Aunque las barreras de equipos y habilidades ralentizan la nueva capacidad, las adiciones incrementales programadas hasta 2028 deberían aliviar los cuellos de botella mientras se mantiene el poder de fijación de precios premium.

Por Perfil de Flauta: La Flauta F Optimiza la Logística de Última Milla

La flauta C mantuvo el 32,54% de la participación de mercado en 2025, equilibrando el acolchado y la superficie imprimible para los cartones convencionales de alimentos y bebidas. La flauta F, de apenas 1,5-2 mm, se prevé que crezca un 5,78% a medida que los comerciantes en línea minimizan las tarifas de peso dimensional y prefieren sustratos más lisos para gráficos de alta resolución. La flauta E asegura un nicho en cosméticos y embalajes listos para la venta que se colocan directamente en el estante, mientras que la flauta B soporta tambores químicos más pesados e insumos agrícolas. La flauta A sigue siendo una opción heredada para muebles y electrodomésticos voluminosos, aunque está siendo gradualmente reemplazada por soluciones híbridas de pared doble.

Las directrices de embalaje sin frustraciones de Amazon ahora especifican flauta F para paquetes de menos de cinco kilogramos, acelerando la reconversión de los convertidores hacia perfiles más finos. Las microflautas de menos de un milímetro están pasando de la fase piloto a la escala comercial en tarjetas de blíster farmacéutico y bandejas electrónicas, donde la precisión dimensional es primordial. La mejora en la deposición de tinta en flautas finas reduce el consumo hasta un 15% y permite gráficos de cuatro colores sin linerboard preimpreso, reduciendo los tiempos de entrega a tres días. Esta mentalidad centrada en la logística subraya cómo la selección de flauta está evolucionando de la mera protección hacia la optimización de la cadena de suministro.

Por Industria de Usuario Final: La Electrónica Emerge como Motor de Crecimiento de Alto Margen

Los alimentos y bebidas dominaron con una participación del 35,63% en 2025, respaldados por agendas nacionales de seguridad alimentaria y cadenas de suministro de refrigeración profunda. El embalaje eléctrico y electrónico, sin embargo, registra la CAGR más rápida del 6,21% a medida que las zonas tecnológicas soberanas construyen fábricas de semiconductores y líneas de ensamblaje de dispositivos de consumo que requieren bandejas de cartón corrugado disipativas de estática. Las cajas farmacéuticas, aunque de menor tonelaje, obtienen márgenes superiores debido al cumplimiento del PIB, la impresión serializada y los revestimientos de cadena de frío validados. El comercio electrónico continúa creciendo desde una base menor, aunque la creciente adopción de bolsas reutilizables en las compras de comestibles en línea modera su volumen a largo plazo.

Los fondos tecnológicos sauditas que superan los USD 6.000 millones, combinados con las exenciones fiscales de las zonas francas de los EAU, crean una cartera de proyectos electrónicos que requieren embalajes altamente diseñados. Los convertidores que capturan esta oportunidad actualizan a sistemas de calidad ISO 15378 e invierten en recubrimientos conductores que protegen los microchips de las descargas electrostáticas. Los productos farmacéuticos de cadena de frío añaden un potencial adicional a medida que la producción de vacunas y biosimilares del CCG escala, reforzando la resiliencia de la demanda incluso cuando los ciclos de bienes de consumo fluctúan.

Por Tecnología de Impresión: Las Prensas Digitales Permiten SKU Hiperlocales

La flexografía representó el 71,54% de la participación de mercado en 2025, gracias a los bajos costos por unidad en tiradas superiores a 10.000 cajas. Se prevé que las prensas digitales escalen a una CAGR del 6,01% a medida que las plataformas de HP y EFI ofrecen una resolución de 1.200 ppp a velocidades industriales, haciendo que las campañas de tirada corta y datos variables sean económicamente viables. El offset litográfico mantiene un nicho premium en bienes de lujo donde los acabados metálicos justifican precios más altos, mientras que la serigrafía y el estampado en caliente siguen siendo limitados a aplicaciones de evidencia de manipulación o seguridad.

Una línea de flexografía digital recién instalada en Yeda redujo el tiempo de preparación de 45 a 8 minutos, redujo los residuos a menos del 2% y logró la recuperación de la inversión en menos de 2 años. Los gerentes de marca ahora rotan las ilustraciones estacionales cada pocas semanas, comprimiendo los ciclos de vida de los SKU y exigiendo a los convertidores que puedan cambiar diseños de la noche a la mañana. Si bien la flexografía sigue siendo dominante en bienes de consumo de alta rotación y gran volumen, la participación de la impresión digital continuará aumentando a medida que los costos de los equipos disminuyan y las auditorías de sostenibilidad favorezcan los flujos de trabajo sin planchas.

Análisis Geográfico

Arabia Saudita aportó el 47,42% de la participación en 2025, aprovechando la demanda interna y los fondos de incentivos de la Visión 2030 que comprimen el período de recuperación de nuevas instalaciones a cuatro años. Se proyecta que los Emiratos Árabes Unidos crezcan a una CAGR del 6,13%, impulsados por planes para duplicar la capacidad de almacenamiento y aplicar mandatos de residuo cero que favorecen las soluciones a base de fibra. Kuwait sigue siendo muy dependiente de las importaciones debido a la limitada conversión local, mientras que Omán, Baréin y Catar juntos ofrecen centros de bajo costo dentro de la unión aduanera del CCG.

Los Emiratos Árabes Unidos lideran el crecimiento regional gracias a la infraestructura portuaria que acorta el tránsito de materia prima asiática y facilita las reexportaciones hacia África Oriental y Asia Meridional. La prohibición del plástico de enero de 2026 acelera la sustitución hacia bandejas de cartón corrugado con barrera de humedad, especialmente para productos frescos, mientras que las exenciones fiscales en la Ciudad Industrial de Dubái y KEZAD atraen a convertidores que adoptan la automatización de la Industria 4.0. La alta humedad en las zonas costeras añade complejidad técnica, aunque los revestimientos de barrera recubiertos mantienen el rendimiento con modestos sobreprecios de costo, protegiendo los márgenes de los convertidores. La rápida expansión del almacenamiento y la integración del embalaje en el sitio sustentan ganancias de volumen sostenidas en Abu Dabi y Dubái.

Los miembros más pequeños del CCG contribuyen con dinámicas de nicho. La exención del IVA de Kuwait impulsa adiciones graduales de capacidad en el mercado local, pero el país sigue importando la mayoría de las cajas de Arabia Saudita y los EAU. Omán y Baréin ofrecen costos operativos un veinte por ciento más bajos para atraer plantas satélite, aprovechando el acceso libre de aranceles del CCG para abastecer las necesidades justo a tiempo de los vecinos más grandes. El mandato de contenido reciclado de Catar en las compras gubernamentales fomenta oportunidades para los convertidores que certifican el abastecimiento de fibra. En conjunto, estas geografías mejoran la redundancia de la cadena de suministro y distribuyen el riesgo, reforzando la estabilidad en el mercado de embalaje de cajas de cartón corrugado del CCG en su conjunto.

Panorama Competitivo

La estructura del mercado sigue siendo moderadamente fragmentada. United Carton Industries Company, que opera ocho plantas en Arabia Saudita y los EAU, reportó ingresos del ejercicio fiscal 2024 de USD 358 millones y tasas de entrega a tiempo superiores al 98%, aprovechando la automatización a una escala que las empresas más pequeñas tienen dificultades para igualar. La fusión WestRock-Smurfit de 2024 creó un líder global de USD 34.000 millones cuyas unidades de Oriente Medio se centran en cartones de exhibición y especialidad de alto margen con precios un veinte por ciento por encima de los equivalentes de uso general.

Los patrones estratégicos giran en torno a la integración vertical, ya sea hacia atrás en plantas de tablero para contenedores o hacia adelante en cajas terminadas, para asegurar la materia prima y capturar margen adicional. Middle East Paper Company está duplicando la capacidad de tablero para contenedores reciclado y erigiendo un complejo de conversión adyacente, mientras que Arabian Packaging coinvierte en la recolección de OCC para reducir el riesgo en la adquisición de materias primas. La tecnología sigue siendo un diferenciador clave; los actores de escala despliegan corrugadoras habilitadas con IoT que alcanzan 18.000 hojas por hora y controles de calidad por visión artificial que reducen los residuos a menos del 2%. Los talleres más pequeños, limitados a equipos heredados, sobreviven atendiendo tiradas artesanales de nicho, pero corren el riesgo de ser desplazados a medida que las prensas digitales reducen el umbral económico para las tiradas cortas.

Las certificaciones y las credenciales de sostenibilidad dictan cada vez más las adjudicaciones de licitaciones. Los grandes fabricantes de bienes de consumo de alta rotación exigen plantas con certificación ISO 14001 y auditorías de cadena de custodia FSC, inclinando el volumen hacia los convertidores capaces de cumplir con estrictos requisitos de informes. La consolidación se está acelerando a medida que los actores de tamaño medio adquieren especialistas en películas flexibles para vender de forma cruzada suites de embalaje híbrido, mientras que las empresas emergentes de sostenibilidad introducen mezclas de fibra compostable que presionan a los grados convencionales. A pesar de estos cambios, la industria de embalaje de cajas de cartón corrugado del CCG conserva espacio para nuevos participantes que ofrezcan recubrimientos especiales, experiencia en cadena de frío o ventajas de proximidad en torno a los centros logísticos emergentes.

Líderes de la Industria de Embalaje de Cajas de Cartón Corrugado del CCG

Arabian Packaging Co. LLC

Napco National CJSC

Queenex Corrugated Carton Factory LLC

United Carton Industries Company

Cepack Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: RA International firmó un acuerdo de distribución con Gaia Biomaterials para lanzar embalaje compostable a base de piedra caliza en todo el CCG, con las primeras entregas previstas para el primer trimestre de 2026.

- Agosto de 2025: Napco National adquirió Arabian Flexible Packaging, añadiendo películas flexibles y bolsas a su cartera de cartón corrugado para mejorar la venta cruzada en los canales de alimentos y bebidas.

- Abril de 2025: Middle East Paper Company inició las obras de su línea de tablero para contenedores reciclado PM5 en Yeda, un proyecto de USD 474 millones que duplicará la capacidad del sitio a 900.000 toneladas para el cuarto trimestre de 2027.

- Abril de 2025: United Carton Industries Company anunció planes para cotizar el treinta por ciento de su capital en la Bolsa Saudita, destinando los fondos a la expansión en Omán, energía solar y mayor automatización.

Alcance del Informe del Mercado de Embalaje de Cajas de Cartón Corrugado del CCG

El embalaje de cajas de cartón corrugado es un material popular utilizado para el envío, almacenamiento y exhibición de productos. Fabricado con cartón corrugado, consiste en una hoja corrugada con flauta y uno o dos linerboards planos. La hoja con flauta proporciona resistencia y acolchado, haciendo que las cajas sean duraderas y capaces de soportar la manipulación y el transporte.

El Informe del Mercado de Embalaje de Cajas de Cartón Corrugado del CCG está segmentado por Tipo de Producto (Contenedor Ranurado Regular, Contenedor Semiranurado, Caja de Exhibición Troquelada, Caja Telescópica, Caja Tipo Carpeta y Otros Tipos de Producto), Tipo de Tablero (Pared Simple, Pared Doble y Pared Triple), Perfil de Flauta (Flauta A, Flauta B, Flauta C, Flauta E, Flauta F y Otros Perfiles de Flauta), Industria de Usuario Final (Alimentos, Bebidas, Productos Farmacéuticos, Cuidado Personal y del Hogar, Industrial, Comercio Electrónico, Eléctrico y Electrónico y Otras Industrias de Usuario Final), Tecnología de Impresión (Flexografía, Digital, Litografía y Otras Tecnologías de Impresión) y País (Arabia Saudita, Emiratos Árabes Unidos, Kuwait y Resto del CCG). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Contenedor Ranurado Regular (RSC) |

| Contenedor Semiranurado (HSC) |

| Caja de Exhibición Troquelada |

| Caja Telescópica |

| Caja Tipo Carpeta |

| Otros Tipos de Producto |

| Pared Simple |

| Pared Doble |

| Pared Triple |

| Flauta A |

| Flauta B |

| Flauta C |

| Flauta E |

| Flauta F |

| Otros Perfiles de Flauta |

| Alimentos |

| Bebidas |

| Productos Farmacéuticos |

| Cuidado Personal y del Hogar |

| Industrial |

| Comercio Electrónico |

| Eléctrico y Electrónico |

| Otras Industrias de Usuario Final |

| Flexografía |

| Digital |

| Litografía |

| Otras Tecnologías de Impresión |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Kuwait |

| Resto del CCG |

| Por Tipo de Producto | Contenedor Ranurado Regular (RSC) |

| Contenedor Semiranurado (HSC) | |

| Caja de Exhibición Troquelada | |

| Caja Telescópica | |

| Caja Tipo Carpeta | |

| Otros Tipos de Producto | |

| Por Tipo de Tablero | Pared Simple |

| Pared Doble | |

| Pared Triple | |

| Por Perfil de Flauta | Flauta A |

| Flauta B | |

| Flauta C | |

| Flauta E | |

| Flauta F | |

| Otros Perfiles de Flauta | |

| Por Industria de Usuario Final | Alimentos |

| Bebidas | |

| Productos Farmacéuticos | |

| Cuidado Personal y del Hogar | |

| Industrial | |

| Comercio Electrónico | |

| Eléctrico y Electrónico | |

| Otras Industrias de Usuario Final | |

| Por Tecnología de Impresión | Flexografía |

| Digital | |

| Litografía | |

| Otras Tecnologías de Impresión | |

| Por País | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Kuwait | |

| Resto del CCG |

Preguntas Clave Respondidas en el Informe

¿Con qué rapidez está influyendo el comercio electrónico en la demanda de cajas en el mercado de embalaje de cajas de cartón corrugado del CCG?

Los nuevos centros de distribución y las plataformas de comercio rápido están añadiendo más del 1,2% a la CAGR prevista, impulsando pedidos de cajas de tirada corta con código de barras que elevan el volumen general.

¿Qué tipo de tablero está ganando popularidad para las exportaciones de uso intensivo del CCG?

El tablero de pared triple es el de mayor crecimiento, con una proyección de crecimiento del 5,62% a medida que los transportistas de maquinaria y piezas de automóviles cambian de cajas de madera a soluciones de cartón corrugado conformes.

¿Por qué los minoristas están cambiando hacia exhibiciones de cartón corrugado en los supermercados del Golfo?

Las políticas de residuo cero y las tarifas de responsabilidad ampliada del productor hacen que las exhibiciones troqueladas reciclables sean más económicas que los accesorios permanentes, al tiempo que apoyan cambios rápidos de marketing.

¿Qué limita las inversiones en plantas de pulpa kraft de fibra virgen en Arabia Saudita y los EAU?

Las altas tarifas de agua desalinizada de entre USD 1,20 y 1,80 por metro cúbico y los nuevos recargos por extracción hacen que la fabricación de pulpa kraft no sea económica, consolidando la dependencia de la fibra reciclada.

¿Cómo beneficia la impresión digital a los propietarios de marcas regionales?

Las prensas digitales eliminan los costos de planchas, reducen el tiempo de preparación a minutos y admiten datos variables, lo que permite SKU hiperlocales e inventarios reducidos para campañas de corta duración.

¿Qué país del CCG muestra el crecimiento más rápido en la demanda de cartón corrugado?

Los Emiratos Árabes Unidos, impulsados por la expansión de almacenes y una política de prohibición del plástico, tienen previsto registrar una CAGR del 6,13% hasta 2031.

Última actualización de la página el: