Tamaño y Participación del Mercado de Embalaje Corrugado de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

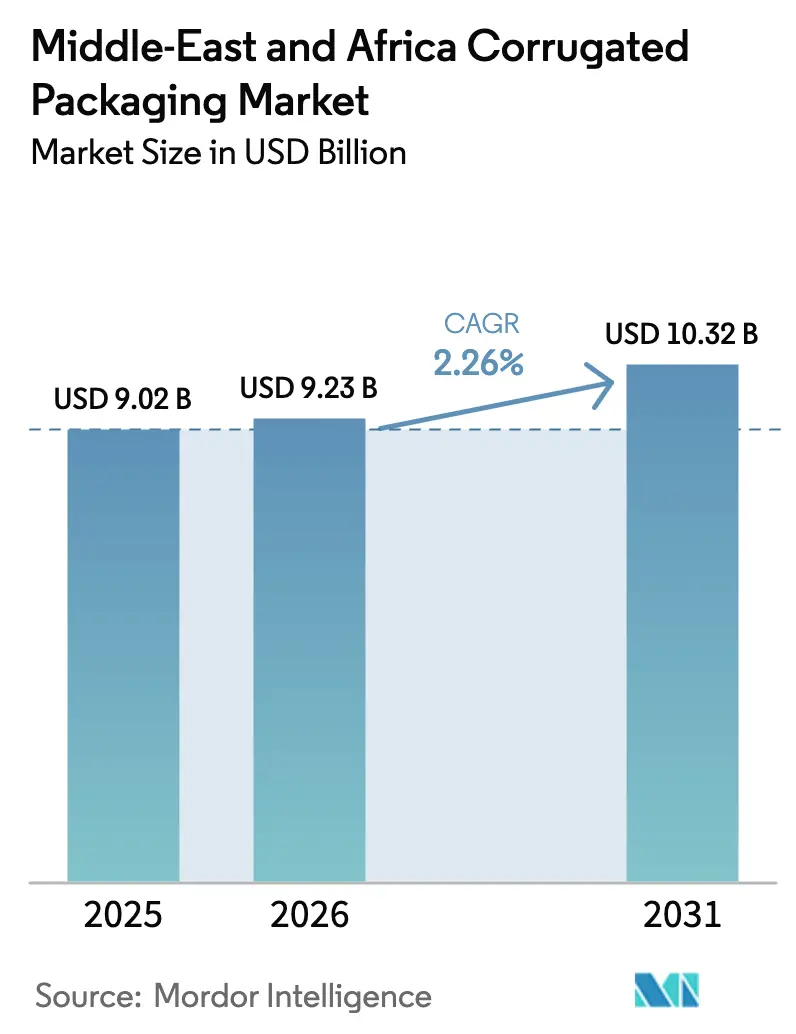

| Tamaño del mercado en el año base (2025) | 9.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.26% CAGR |

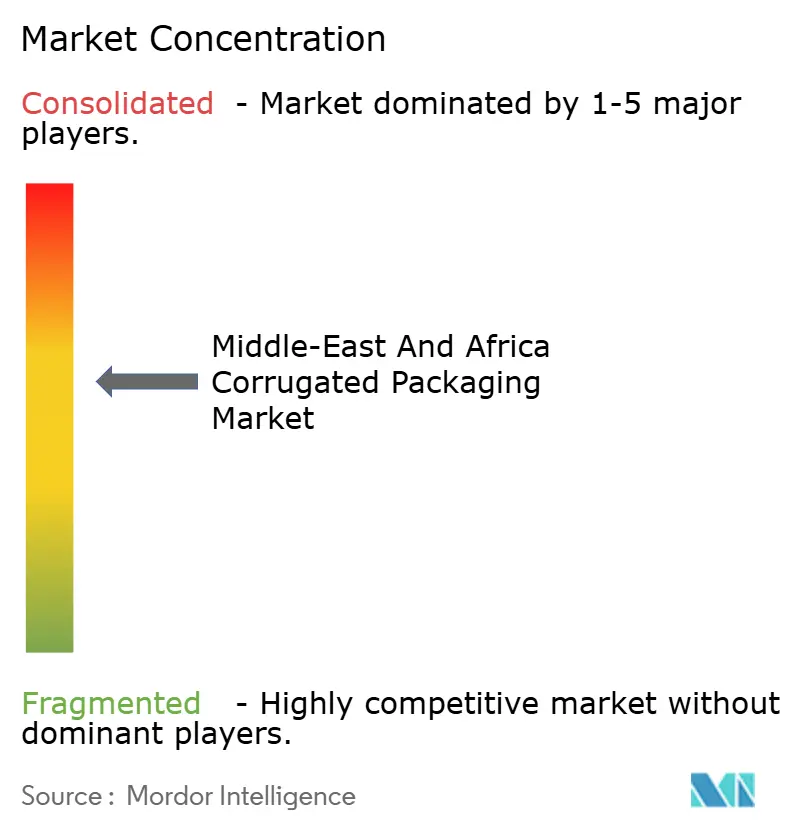

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje Corrugado de Oriente Medio y África por Mordor Intelligence

Se proyecta que el tamaño del mercado de embalaje corrugado de Oriente Medio y África se expanda desde USD 9,02 mil millones en 2025 y USD 9,23 mil millones en 2026 hasta USD 10,32 mil millones en 2031, registrando una CAGR del 2,26 % entre 2026 y 2031. La trayectoria moderada oculta un cambio estratégico a medida que los convertidores se orientan hacia la logística de comercio electrónico habilitada digitalmente, los marcos de responsabilidad extendida del productor y los corredores comerciales vinculados a la AfCFTA. Los propietarios de marcas locales exigen grados de cartón que equilibren la eficiencia hídrica con la reciclabilidad, mientras que los minoristas en línea de rápido crecimiento en Arabia Saudita, los Emiratos Árabes Unidos, Egipto y Sudáfrica impulsan a los convertidores a invertir en diseños troquelados y sustratos de microflauta. La industria pesada, los exportadores de productos frescos y los incentivos gubernamentales para el reciclaje de circuito cerrado condicionan aún más las decisiones de adquisición. Las estrategias competitivas dependen de la integración hacia atrás en la capacidad de liner kraft, la adopción de impresión digital para tiradas cortas y las alianzas con empresas de gestión de residuos que aseguran la fibra reciclada.

Conclusiones Clave del Informe

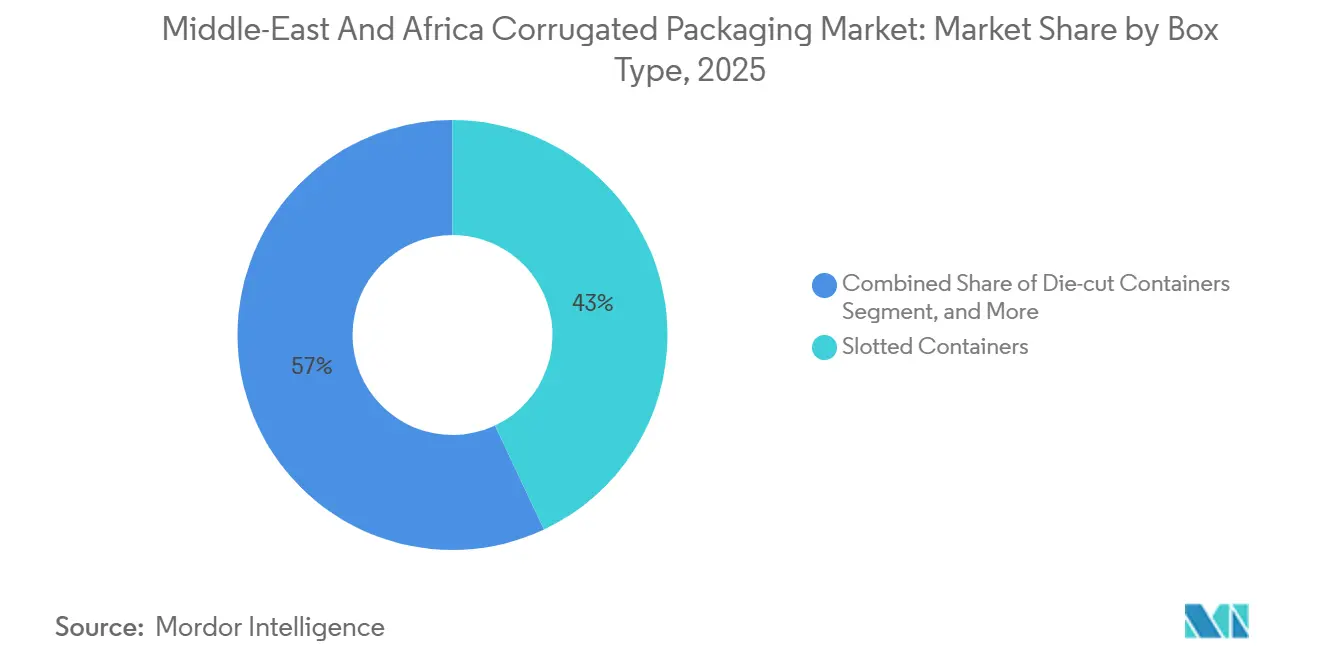

- Por tipo de caja, los contenedores ranurados lideraron con una participación de ingresos del 43,0 % en 2025; se prevé que los contenedores troquelados crezcan a una CAGR del 3,11 % hasta 2031.

- Por grado de cartón, el cartón de pared simple representó el 48,2 % de la participación del mercado de embalaje corrugado de Oriente Medio y África en 2025, mientras que el cartón de triple pared avanza a una CAGR del 3,89 % hasta 2031.

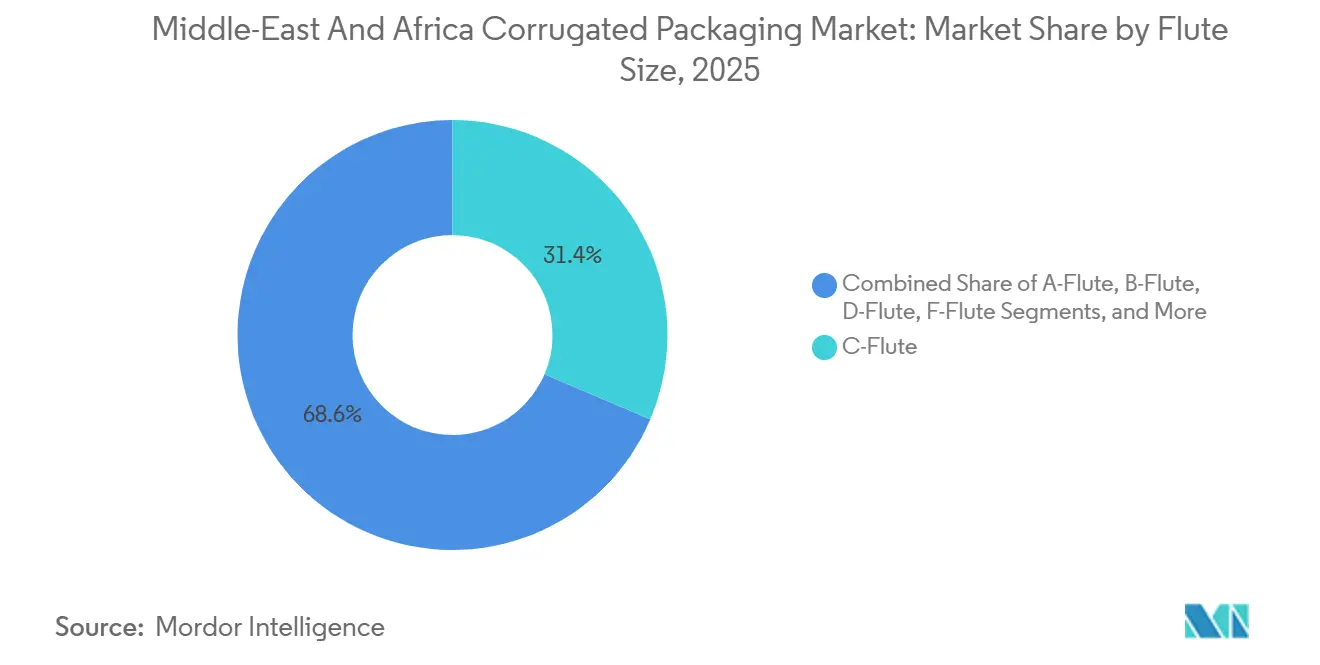

- Por tamaño de flauta, la flauta C capturó el 31,4 % de la participación en 2025, y se proyecta que la flauta F crezca a una CAGR del 2,85 % hasta 2031.

- Por usuario final, el segmento de alimentos representó el 24,6 % del tamaño del mercado de embalaje corrugado de Oriente Medio y África en 2025; el comercio electrónico y el comercio minorista se expanden a una CAGR del 2,78 % hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Embalaje Corrugado de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Comercio Electrónico que Impulsa el Embalaje Apto para la Última Milla | +0.80% | Núcleo del CCG (Arabia Saudita, EAU), Egipto, Sudáfrica | Corto plazo (≤ 2 años) |

| Rápida Expansión de Bienes de Consumo de Alta Rotación y Comercio Minorista Organizado | +0.60% | Arabia Saudita, EAU, Egipto, Nigeria, Sudáfrica | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para la Fabricación Local y el Reciclaje | +0.50% | Arabia Saudita, EAU, Egipto, Sudáfrica | Mediano plazo (2-4 años) |

| Crecimiento de la Logística de Exportación de Productos Frescos Orientada a la Exportación | +0.40% | Marruecos, Egipto, Sudáfrica, Kenia | Largo plazo (≥ 4 años) |

| Auge del Comercio Interafricano bajo la AfCFTA | +0.30% | Panafricano, ganancias tempranas en África Oriental y África Austral | Largo plazo (≥ 4 años) |

| Adopción de Impresión Digital para Micromarcas | +0.20% | CCG, Egipto, Sudáfrica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico que Impulsa el Embalaje Apto para la Última Milla

El comercio minorista en línea en la región se expandió un 30 % en 2024, impulsando la demanda de cajas troqueladas que reducen las tarifas por peso dimensional y soportan la manipulación en la logística inversa.[1]Grupo del Banco Mundial, "Panorama de Oriente Medio y Norte de África," worldbank.org La adopción de pagos digitales en Arabia Saudita elevó la penetración del comercio electrónico en las ciudades de segundo nivel, lo que llevó a los convertidores a especificar perfiles de flauta F y microflauta para un ahorro de material del 20-30 %.[2]Autoridad Monetaria de Arabia Saudita, "Datos del Sector Minorista," sama.gov.sa En los Emiratos Árabes Unidos, los mercados transfronterizos exigen gráficos multilingües a prueba de manipulaciones, lo que intensifica el interés en la impresión digital de datos variables.[3]Ministerio de Economía de los EAU, "Informes de Desempeño Económico," moec.gov.ae Las prensas híbridas en línea presentadas en drupa 2024 permiten tiradas de 500 unidades, lo que permite a las micromarcas personalizar gráficos sin tiempos de espera por planchas. En conjunto, estos cambios llevan a los convertidores a readaptar sus procesos para ciclos de pedido más cortos, flautas más estrechas y códigos QR interactivos que funcionan también como portales de devoluciones.

Rápida Expansión de Bienes de Consumo de Alta Rotación y Comercio Minorista Organizado

Las cadenas de hipermercados en Arabia Saudita, los Emiratos Árabes Unidos y Egipto se están expandiendo hacia ciudades secundarias donde las temperaturas veraniegas superan los 45 °C. Los embalajes corrugados de envío deben cumplir con el etiquetado de la Autoridad Saudita de Alimentos y Medicamentos, incluir texto en árabe y resistir la distribución en alta humedad. La modernización del sector de comestibles en Egipto pone en primer plano el cartón de grado alimentario con certificación ISO 22000. Nigeria, aunque prometedora, enfrenta congestión portuaria y fluctuaciones cambiarias que frenan la inversión en cadena de frío. Aun así, se prevé que la producción de embalaje de papel del Consejo de Cooperación del Golfo alcance los USD 12,8 mil millones en 2032, lo que señala una demanda sostenida impulsada por el comercio minorista.[4]Secretaría de la OEN, "Perspectivas del Mercado de Embalaje de Papel del CCG," gso.org.sa

Incentivos Gubernamentales para la Fabricación Local y el Reciclaje

El gravamen de responsabilidad extendida del productor de Egipto de EGP 37,5 por kilogramo sobre el embalaje no reciclado eleva los costos de importación de fibra virgen, favoreciendo a los molinos locales con líneas de contenido reciclado. Las normas de responsabilidad extendida del productor de Kenia de mayo de 2025 obligan a los propietarios de marcas a financiar esquemas de recolección, impulsando la demanda de corrugado fácilmente repulpable en fardos. El proyecto piloto de Dubái apunta a una desviación del 75 % de los vertederos para 2030, recompensando a los convertidores que aseguran fibra reciclada y logística de circuito cerrado. La Visión 2030 de Arabia Saudita vincula la asignación de agua al reciclaje de circuito cerrado; WASCO recolectó 500.000 toneladas de papel en 2024, reduciendo la dependencia de la fibra virgen.

Crecimiento de la Logística de Exportación de Productos Frescos Orientada a la Exportación

Sudáfrica envió 31,75 millones de cajas de cítricos a compradores de Oriente Medio en la temporada 2023-2024, lo que requirió corrugado ventilado y resistente a la humedad que preserve la integridad de la cadena de frío. Marruecos y Egipto exportan bayas y dátiles a la Unión Europea en cajas recubiertas de cera equipadas con revestimientos de atmósfera modificada. El almacenamiento en frío limitado de Kenia retrasa la adopción de cajas avanzadas, aunque las preferencias arancelarias de la AfCFTA fomentan la inversión en embalajes de triple pared duraderos para camiones transfronterizos. Los convertidores que apuntan a la logística de productos frescos suelen incorporar etiquetas RFID para la trazabilidad, una característica que los importadores de la Unión Europea exigen cada vez más.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el Suministro y los Precios del Papel Kraft | -0.40% | Egipto, Nigeria, Kenia, mercados más pequeños del Golfo | Corto plazo (≤ 2 años) |

| Competencia del Embalaje Plástico Flexible | -0.30% | Nigeria, Kenia, mercados más pequeños del Norte de África | Mediano plazo (2-4 años) |

| Riesgo Logístico de Materias Primas Dependientes de la Importación | -0.20% | Egipto, Nigeria, Kenia | Corto plazo (≤ 2 años) |

| Regulaciones de Molinos Impulsadas por la Escasez de Agua | -0.10% | Arabia Saudita, EAU, Egipto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Suministro y los Precios del Papel Kraft

Egipto importa el 60 % de su liner kraft, por lo que una caída del 10 % en la paridad libra-euro en 2024 elevó los costos de importación de manera equivalente. Los convertidores nigerianos enfrentaron recargos del 15-20 % vinculados a la depreciación del naira y la congestión del puerto de Lagos. Las desviaciones por el Mar Rojo extendieron los plazos de entrega en Kenia de 30 a 50 días, forzando la sustitución por fibra reciclada que comprometió la resistencia al estallido. Inversiones como la expansión de la planta de Middle East Paper Company por SAR 1,78 mil millones buscan compensar dicha volatilidad mediante capacidad regional.

Competencia del Embalaje Plástico Flexible

Las bolsas flexibles pesan entre un 40-50 % menos que las cajas corrugadas comparables, una ventaja decisiva en mercados con altos costos logísticos como Nigeria y Kenia. Las prohibiciones de plásticos de un solo uso en Nigeria, Etiopía y Ghana están impulsando la sustitución, aunque la aplicación inconsistente mantiene los plásticos en juego. Los productores del Golfo presionan por extensiones de transición mientras que las líneas de bolsas listas para impresión digital atraen a los comercializadores de bienes de consumo de alta rotación con gráficos de alto brillo. Los convertidores de corrugado deben igualar el atractivo visual e invertir en recubrimientos de barrera para defender su participación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Caja: Los Contenedores Troquelados Abren Paso al Ajuste Personalizado para el Comercio Electrónico

Los contenedores ranurados mantuvieron una participación del 43,0 % del mercado de embalaje corrugado de Oriente Medio y África en 2025, testimonio de su eficiencia en costos y compatibilidad con las erigidoras de cajas. Siguen siendo el estándar para los envíos de alimentos y bebidas de alto volumen en Arabia Saudita, los Emiratos Árabes Unidos, Egipto y Sudáfrica. Sin embargo, los contenedores troquelados registran una CAGR del 3,11 % hasta 2031, superando al mercado general de embalaje corrugado de Oriente Medio y África. Las plataformas de comercio electrónico exigen embalajes a medida que reducen el espacio vacío y disminuyen los cargos por peso dimensional, al tiempo que mejoran la experiencia de desembalaje. Los sistemas de impresión digital en línea presentados en drupa 2024 permiten a los convertidores añadir gráficos con código QR en tiradas tan bajas como 500 unidades, satisfaciendo la estética de las micromarcas sin demoras por utillaje. Las carpetas de cinco paneles facilitan las exportaciones de prendas de vestir en plano, mientras que las cajas telescópicas sirven para repuestos de automoción y maquinaria pesada, donde la construcción en dos piezas garantiza la resistencia al aplastamiento. Las cajas tipo bliss y los contenedores autoerigibles se ubican en canales nicho de productos farmacéuticos y electrónica que valoran la evidencia de manipulación, el acolchado y el cumplimiento rápido.

Se proyecta que el tamaño del mercado de embalaje corrugado de Oriente Medio y África para diseños troquelados se expanda de manera constante a medida que las redes de última milla se profundizan. Los convertidores en las ciudades del Consejo de Cooperación del Golfo están incorporando líneas de troquelado láser que mejoran la tolerancia de pliegue, permitiendo solapas autobloqueantes que reducen el uso de cinta adhesiva. Este cambio de ingeniería también se alinea con las normas de responsabilidad extendida del productor que penalizan el relleno de vacíos no reciclable. Como resultado, la adopción de troquelados crecerá más rápido en los mercados donde convergen los pagos digitales, la logística inversa y la penetración de teléfonos inteligentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grado de Cartón: El Cartón de Triple Pared Crece Impulsado por las Exportaciones de Uso Intensivo

El cartón de pared simple representó el 48,2 % de la participación del mercado de embalaje corrugado de Oriente Medio y África en 2025. Su resistencia al estallido de 200-300 psi, suficiente para la distribución de comestibles en temperatura ambiente, y su superficie lisa e imprimible lo convierten en el estándar en las líneas de alimentos, bebidas y bienes de consumo de alta rotación. El cartón de doble pared soporta la electrónica de consumo y los electrodomésticos de peso medio, ofreciendo 400-500 psi mientras reduce el peso en comparación con los cajones de madera. El cartón de triple pared, con más de 1.000 psi, muestra el crecimiento más pronunciado con una CAGR del 3,89 %, impulsado por el comercio de maquinaria y productos químicos transfronterizo de la AfCFTA. El tamaño del mercado de embalaje corrugado de Oriente Medio y África para aplicaciones de triple pared se acelerará a medida que los exportadores busquen alternativas más ligeras y libres de fumigación a los cajones de madera. La quinta máquina de Middle East Paper Company está diseñada para grados de liner de uso intensivo, una señal de que los molinos regionales esperan una demanda sostenida de capacidad de triple pared. El cartón de fibra sólida, a pesar de su rigidez máxima, permanece relegado a la electrónica de alto valor debido a su prima de peso.

Los corredores africanos sensibles al precio pueden resistir inicialmente la prima de costo del 30-40 % del triple pared, aunque el análisis del costo total de entrega muestra que los ahorros en flete y la reducción de daños compensan el gasto inicial. Las mejoras en las carreteras transahelianas y los enlaces ferroviarios en el Cuerno de África subrayarán aún más la ventaja de durabilidad del triple pared en entornos de manipulación brusca.

Por Tamaño de Flauta: La Flauta F Captura Categorías Sensibles al Flete

La flauta C, con una participación del 31,4 % en 2025, equilibra el acolchado y la imprimibilidad, anclando los segmentos verticales de comestibles y bebidas. La flauta B optimiza los bienes enlatados y las bebidas embotelladas donde el número de cajas por hoja impulsa la economía. La flauta E y la ultrafina flauta F apuntan a la electrónica, los cosméticos y los textiles de rotación rápida. La CAGR del 2,85 % de la flauta F supera al mercado general de embalaje corrugado de Oriente Medio y África, impulsada por los importadores de electrónica de consumo en Dubái y los exportadores de cuidado personal en Egipto que valoran la reducción del peso dimensional. El lanzamiento de microflauta de Metsä Board en 2024 demuestra la viabilidad técnica de paredes delgadas resistentes a la humedad. La flauta A persiste en cerámica frágil y vidrio, mientras que las flautas N y K emergentes sirven a perfiles de acolchado especializados.

La impresión digital de pantalla fina se combina bien con las superficies de microflauta, permitiendo una resolución de 150 líneas por pulgada que rivaliza con los cartones plegables. Esa capacidad otorga a los propietarios de marcas libertad de marketing sin migrar a cartones de sulfato blanqueado sólido más costosos. En consecuencia, las microflautas verán la adopción más rápida donde convergen la economía unitaria y la estética de marca.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Comercio Minorista en Línea Supera a la Madura Base Alimentaria

La categoría de alimentos mantuvo una participación del 24,6 % en 2025, respaldada por el crecimiento demográfico, los formatos de supermercados urbanos y el cumplimiento de la norma ISO 22000. Los embalajes de bebidas dependen de divisiones reforzadas para evitar la rotura de botellas en la cadena logística de alto calor del Golfo. Sin embargo, el comercio electrónico y el comercio minorista, que avanzan a una CAGR del 2,78 %, emergerán como el motor de crecimiento fundamental del mercado de embalaje corrugado de Oriente Medio y África. A medida que las plataformas digitales escalan, los convertidores deben integrar tiras de apertura listas para devolución y numeración de etiquetas inteligentes para acomodar los flujos inversos. Las marcas de electrónica de consumo adoptan flautas E y F, combinando recubrimientos de descarga electrostática con calibres estrechos para reducir los costos de flete aéreo. Los comercializadores de cuidado personal aprovechan el corrugado impreso digitalmente para experiencias de desembalaje aptas para influenciadores; los gráficos variables incorporan mensajes de sostenibilidad que resuenan con los compradores de la Generación Z.

Los exportadores industriales y de productos químicos cambian de cajones de madera a triple pared para cumplir con las normas libres de fumigación y reducir el peso del flete. La agricultura y los productos frescos dependen de cajas ventiladas revestidas con recubrimientos de cera o polímero para mantener los cítricos y las bayas frescos para el mercado. Otros segmentos verticales —farmacéutico, textil, materiales de construcción— mantienen una demanda estable pero menor, vinculada al gasto en infraestructura y salud en todo el continente.

Análisis Geográfico

Arabia Saudita y los Emiratos Árabes Unidos anclan colectivamente el cuadrante de Oriente Medio del mercado de embalaje corrugado de Oriente Medio y África, impulsados por la modernización del comercio minorista, la adopción del comercio electrónico y los incentivos de fabricación de la Visión 2030. Las ventas minoristas sauditas alcanzaron USD 85 mil millones en 2024, lo que requiere cajas ranuradas estandarizadas que soporten el almacenamiento veraniego a 45 °C. Los Emiratos Árabes Unidos, un nexo de reexportación, envían mercancías embaladas en corrugado hacia África Oriental y Asia Meridional, por lo que las cajas deben satisfacer los códigos aduaneros de múltiples jurisdicciones. La duplicación de la capacidad de Middle East Paper Company hasta 900.000 tpa para 2027 subraya el impulso de sustitución de importaciones de Riad. Turquía sirve de puente entre la demanda europea y la del Golfo, pero enfrenta fluctuaciones cambiarias que ralentizan la inversión. Omán, Kuwait, Baréin y Jordania representan bolsas más pequeñas pero estables, impulsadas por la expansión demográfica y los incentivos de las zonas logísticas libres.

Los mercados líderes de África son Egipto y Sudáfrica. La expansión de Mondi por EGP 5,5 mil millones en la Ciudad de Sadat capitaliza la proximidad de Egipto a las rutas mediterráneas y los conglomerados de bienes de consumo de alta rotación del Norte de África. El recargo de responsabilidad extendida del productor de Egipto orienta a los convertidores hacia el linerboard doméstico, reduciendo la exposición del 60 % a las importaciones de liner kraft. La cadena de cítricos de Sudáfrica envió 31,75 millones de cajas a compradores del CCG en la temporada 2023-2024, validando la demanda de cajas de grado cadena de frío. El potencial de Nigeria está parcialmente limitado por los retrasos portuarios y la volatilidad del naira, aunque las prohibiciones de plásticos de enero de 2025 proporcionan vientos favorables para el corrugado. Kenia, Etiopía y Ghana siguen con normas de responsabilidad extendida del productor y prohibiciones de plásticos que aceleran la sustitución por papel, aunque la aplicación varía por condado. Marruecos aprovecha la demanda europea de productos frescos, embalando bayas en cajas recubiertas de cera con etiquetas RFID para satisfacer los controles fitosanitarios. Las inversiones de Middle East Paper Company en Zimbabue, Malaui y Mozambique revelan confianza en que los corredores de la AfCFTA elevarán la demanda localizada de cajas en los estados del sur de África sin salida al mar.

Panorama Competitivo

El mercado de embalaje corrugado de Oriente Medio y África presenta una concentración moderada. Las multinacionales Mondi, Smurfit Kappa e International Paper combinan economías de escala con capacidad integrada de kraft. Los campeones regionales Middle East Paper Company, INDEVCO, Obeikan, Arabian Packaging y Napco capitalizan la agilidad, los idiomas locales y la familiaridad regulatoria. La ampliación de Mondi en la Ciudad de Sadat por USD 180 millones se centra en linerboard de grado alimentario para los mercados del Norte de África y la Unión Europea. La línea de SAR 1,78 mil millones de Middle East Paper Company apunta a una participación del 30 % en Arabia Saudita y a exportaciones hacia África Oriental, abastecida en parte por la cosecha de 500.000 toneladas de fibra recuperada de WASCO. Los gravámenes de responsabilidad extendida del productor en Egipto, Kenia y Dubái penalizan los plásticos de un solo uso, posicionando a los integradores de corrugado con capacidad de reciclaje para ganar participación.

Las oportunidades de espacio en blanco incluyen la impresión digital para micromarcas, las cajas troqueladas adaptadas al comercio electrónico y el cartón de triple pared que sustituye a los cajones de madera en los corredores de la AfCFTA. Las plantas del Golfo despliegan unidades de inyección de tinta en línea presentadas en drupa 2024, permitiendo entregas en 48 horas de cajas con código QR. Los molinos africanos más pequeños aún dependen de la flexografía de dos colores, lo que limita sus ofertas para trabajos premium. Las empresas conjuntas de gestión de residuos como WASCO se están integrando verticalmente en la corrugación, amenazando a los operadores establecidos que dependen del kraft importado. En el Golfo, solo el 10 % de las 9 millones de toneladas de residuos de embalaje anuales se recicla, lo que presagia una probable consolidación de los molinos con escasa inversión a medida que las tarifas de responsabilidad extendida del productor comiencen a impactar.

Líderes de la Industria de Embalaje Corrugado de Oriente Medio y África

Arabian Packaging Co. LLC

Queenex Corrugated Carton Factory LLC

United Carton Industries Company (JSC)

Napco National CJSC

Cepack Group SARL

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: No se han registrado anuncios públicos de escala material hasta la fecha.

- Octubre de 2026: Middle East Paper Company confirmó que su quinta máquina de papel sigue en marcha para su puesta en marcha en el cuarto trimestre de 2027, duplicando la capacidad a 900.000 tpa y apuntando a una participación doméstica del 30 % mientras amplía las exportaciones a Zimbabue, Malaui y Mozambique.

- Septiembre de 2025: Mondi completó la primera fase de su expansión en la Ciudad de Sadat, añadiendo 30.000 tpa de cartón para contenedores, con el segundo tramo de 30.000 tpa previsto para mediados de 2026.

- Junio de 2025: Etiopía aplicó una prohibición nacional de bolsas de plástico de un solo uso y envases de poliestireno para alimentos, acelerando la adopción de alternativas corrugadas en el servicio de alimentos y el comercio minorista.

Alcance del Informe del Mercado de Embalaje Corrugado de Oriente Medio y África

El Informe del Mercado de Embalaje Corrugado de Oriente Medio y África está segmentado por tipo de caja (contenedores ranurados, contenedores troquelados, cajas de carpeta de cinco paneles, cajas telescópicas, otros tipos de caja), grado de cartón (cartón de pared simple, cartón de doble pared, cartón de triple pared, cartón de fibra sólida), tamaño de flauta (flauta A, flauta B, flauta C, flauta E, flauta F, otras flautas), industria de usuario final (alimentos, bebidas, electrónica de consumo y electrodomésticos, cuidado personal y del hogar, industrial y productos químicos, agricultura y productos frescos, comercio electrónico y comercio minorista, otros usuarios finales) y geografía (Oriente Medio: Arabia Saudita, Emiratos Árabes Unidos, Turquía, resto de Oriente Medio; África: Egipto, Sudáfrica, Nigeria, resto de África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Contenedores Ranurados |

| Contenedores Troquelados |

| Cajas de Carpeta de Cinco Paneles |

| Cajas Telescópicas |

| Otros Tipos de Caja |

| Cartón de Pared Simple |

| Cartón de Doble Pared |

| Cartón de Triple Pared |

| Cartón de Fibra Sólida |

| Flauta A |

| Flauta B |

| Flauta C |

| Flauta E |

| Flauta F |

| Otras Flautas |

| Alimentos |

| Bebidas |

| Electrónica de Consumo y Electrodomésticos |

| Cuidado Personal y del Hogar |

| Industrial y Productos Químicos |

| Agricultura y Productos Frescos |

| Comercio Electrónico y Comercio Minorista |

| Otros Usuarios Finales |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Egipto |

| Sudáfrica | |

| Nigeria | |

| Resto de África |

| Por Tipo de Caja | Contenedores Ranurados | |

| Contenedores Troquelados | ||

| Cajas de Carpeta de Cinco Paneles | ||

| Cajas Telescópicas | ||

| Otros Tipos de Caja | ||

| Por Grado de Cartón | Cartón de Pared Simple | |

| Cartón de Doble Pared | ||

| Cartón de Triple Pared | ||

| Cartón de Fibra Sólida | ||

| Por Tamaño de Flauta | Flauta A | |

| Flauta B | ||

| Flauta C | ||

| Flauta E | ||

| Flauta F | ||

| Otras Flautas | ||

| Por Industria de Usuario Final | Alimentos | |

| Bebidas | ||

| Electrónica de Consumo y Electrodomésticos | ||

| Cuidado Personal y del Hogar | ||

| Industrial y Productos Químicos | ||

| Agricultura y Productos Frescos | ||

| Comercio Electrónico y Comercio Minorista | ||

| Otros Usuarios Finales | ||

| Por Geografía | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Egipto | |

| Sudáfrica | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de embalaje corrugado de Oriente Medio y África en 2031?

Se prevé que el mercado alcance USD 10,32 mil millones en 2031, reflejando una CAGR del 2,26 % entre 2026 y 2031.

¿Qué grado de cartón crece más rápido en la demanda regional?

El cartón de triple pared lidera, registrando una CAGR del 3,89 % respaldada por los envíos industriales de uso intensivo y las exportaciones de la AfCFTA.

¿Cómo influyen las normas de responsabilidad extendida del productor en las decisiones de embalaje?

Los gravámenes de responsabilidad extendida del productor en Egipto, Kenia y Dubái elevan los costos de los formatos no reciclados o plásticos, orientando a los propietarios de marcas hacia cajas corrugadas reciclables de origen local.

¿Por qué los contenedores troquelados ganan participación frente a los contenedores ranurados?

Las plataformas de comercio electrónico necesitan cajas a medida que reducen el espacio vacío, disminuyen los cargos por peso dimensional y ofrecen experiencias de desembalaje con identidad de marca.

¿Qué países son los principales centros de crecimiento del embalaje corrugado en África?

Egipto y Sudáfrica lideran en consumo y capacidad, mientras que Nigeria, Kenia y Ghana muestran una demanda creciente impulsada por las prohibiciones de plásticos y la expansión del comercio minorista organizado.

¿Cómo impacta la impresión digital en el sector corrugado de la región?

Los híbridos de inyección de tinta en línea permiten gráficos variables en tiradas cortas, lo que permite a los convertidores atender a micromarcas y vendedores de comercio electrónico sin planchas costosas ni largos plazos de entrega.

Última actualización de la página el: