Tamaño y Participación del Mercado de Sistemas de Almacenamiento de Energía en Baterías (BESS) de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

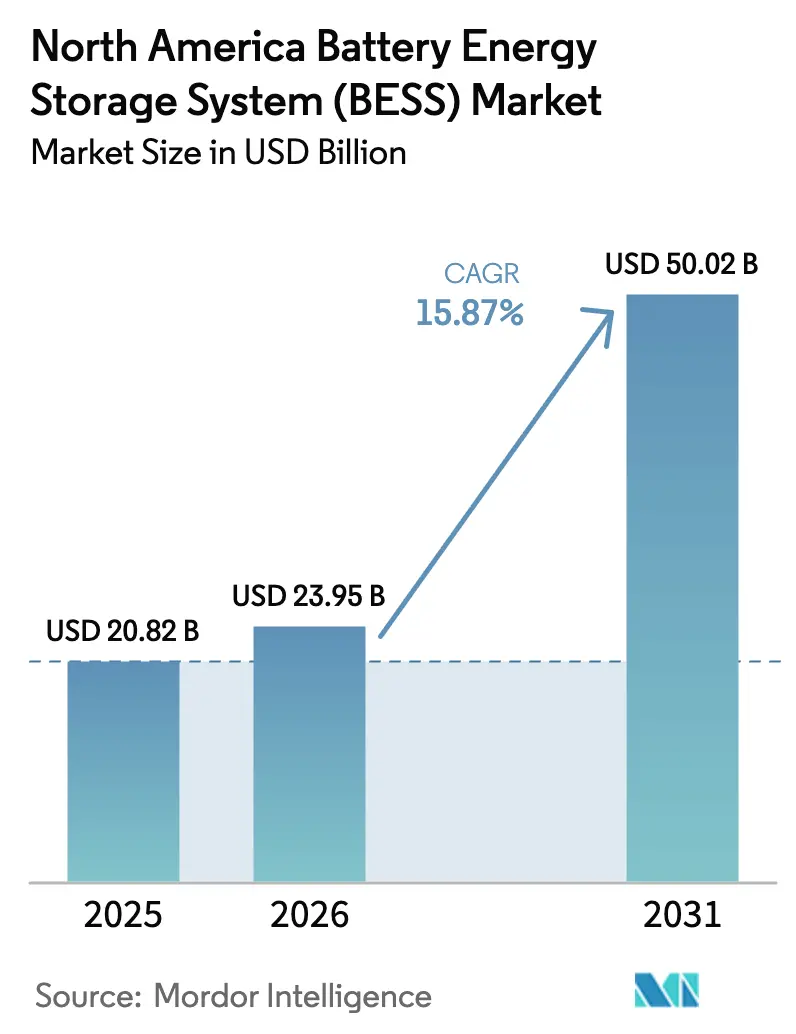

| Tamaño del mercado en el año base (2025) | 20.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 23.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Almacenamiento de Energía en Baterías (BESS) de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Sistemas de Almacenamiento de Energía en Baterías de América del Norte sea de 20.820 millones de USD en 2025, 23.950 millones de USD en 2026, y alcance los 50.020 millones de USD en 2031, creciendo a una CAGR del 15,87% de 2026 a 2031.

El aumento de los estándares estatales de cartera renovable, el crédito fiscal a la inversión para almacenamiento independiente y las restricciones de la red por los centros de datos están canalizando capital hacia sistemas basados en litio que desplazan a las plantas de gas de punta y monetizan el arbitraje de diferencial de precios. Los fabricantes asiáticos de baterías con integración vertical están localizando la producción para capturar el Complemento de Contenido Nacional, mientras que las gigafábricas norteamericanas están reduciendo los costos de módulos y acelerando la adopción de las químicas de fosfato de hierro y litio.[1]Servicio de Impuestos Internos de los Estados Unidos, "Sección 45X – Crédito de Producción de Manufactura Avanzada," irs.gov Los desarrolladores independientes en ERCOT y CAISO están acumulando ingresos de energía, servicios auxiliares y capacidad, un modelo que los inversores institucionales consideran ahora financiable. Las moratorias de seguridad contra incendios y las fluctuaciones en los precios de las materias primas siguen siendo obstáculos a corto plazo; sin embargo, el software de gestión de activos habilitado por IA está prolongando la vida útil de los ciclos y mejorando los rendimientos de los proyectos.

Conclusiones Clave del Informe

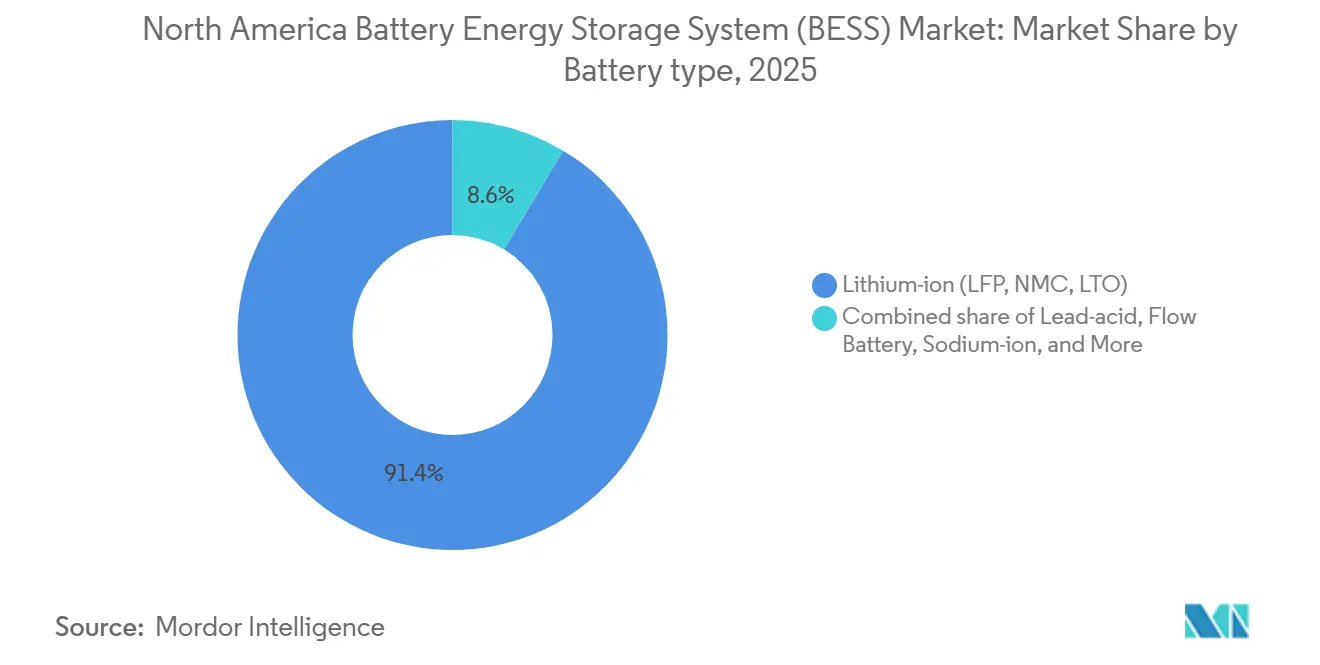

- Por tipo de batería, los iones de litio lideraron con una participación de mercado del 91,4% en 2025, mientras que las baterías de flujo avanzan a una CAGR del 31,8% hasta 2031.

- Por tipo de conexión, los sistemas conectados a la red representaron el 88,5% de los ingresos de 2025; las microrredes fuera de la red son el segmento de mayor crecimiento con una CAGR del 29,1%.

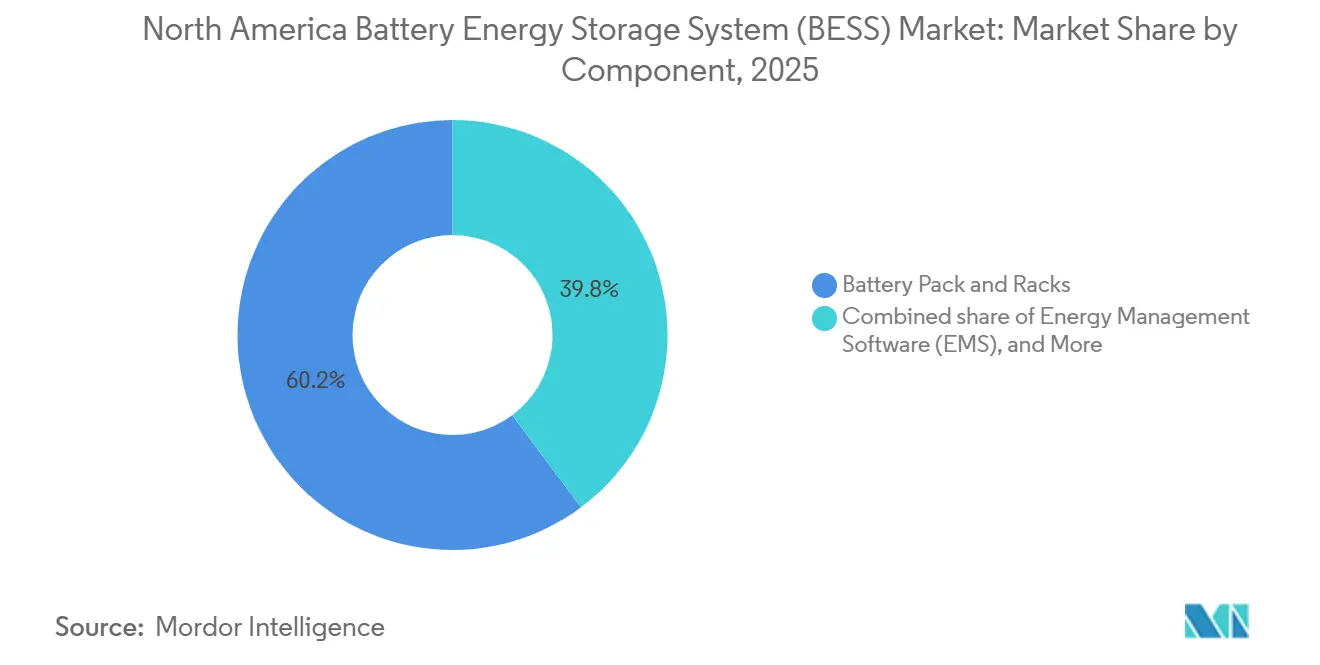

- Por componente, los paquetes de baterías y bastidores representaron el 60,2% de los ingresos de 2025, mientras que el software de gestión de energía escala a una CAGR del 30,6%.

- Por rango de capacidad energética, la banda de 100 a 500 MWh representó el 40,7% de la participación del mercado de sistemas de almacenamiento de energía en baterías de América del Norte en 2025; los proyectos por encima de 500 MWh crecen a una CAGR del 29,0%.

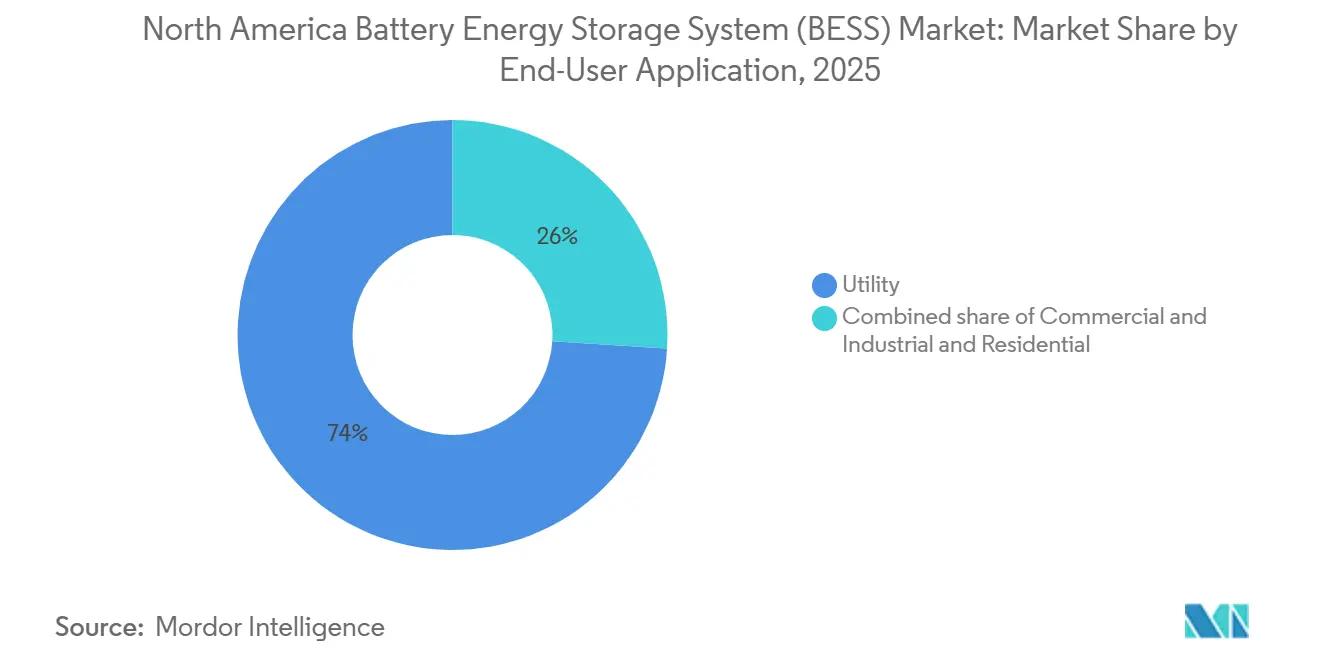

- Por usuario final, las aplicaciones de servicios públicos captaron el 74,0% de los ingresos de 2025, aunque los despliegues comerciales e industriales se expanden a una CAGR del 29,5%.

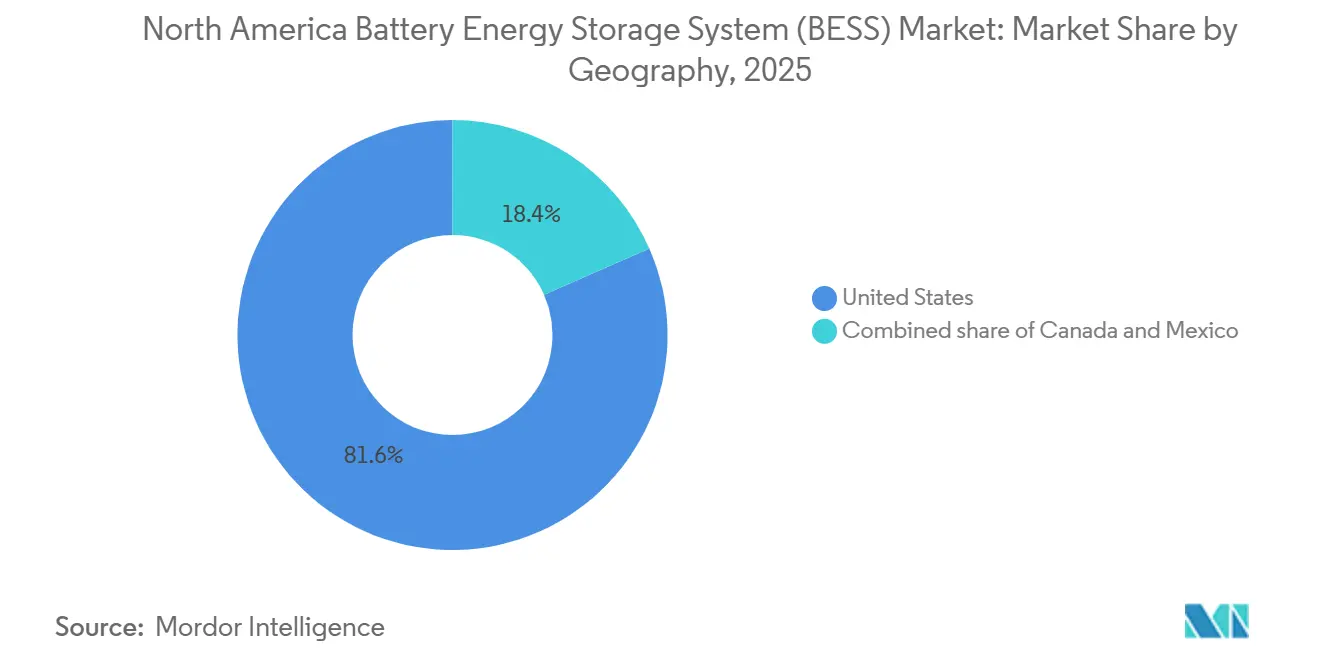

- Por geografía, Estados Unidos representó el 81,6% de los ingresos de 2025 y se proyecta que crecerá a una CAGR del 16,7% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sistemas de Almacenamiento de Energía en Baterías (BESS) de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los mandatos renovables a nivel estatal | +3.2% | Estados Unidos (CA, TX, NY, MA) | Mediano plazo (2-4 años) |

| Reducción de los costos de baterías de fosfato de hierro y litio provenientes de gigafábricas norteamericanas | +2.8% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Crédito fiscal a la inversión para almacenamiento independiente de la Ley de Reducción de la Inflación | +3.5% | Estados Unidos | Mediano plazo (2-4 años) |

| Expansión de centros de datos con alta demanda de red | +2.1% | Estados Unidos (VA, TX, OR) | Corto plazo (≤ 2 años) |

| Innovación en la acumulación de ingresos en mercados independientes | +1.9% | Estados Unidos (ERCOT, CAISO, PJM) | Mediano plazo (2-4 años) |

| Gestión de activos BESS optimizada por IA | +1.4% | América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Mandatos Renovables a Nivel Estatal

Los objetivos de capacidad obligatorios superan los 20 GW para 2030 en California, Texas, Nueva York, Massachusetts y Nueva Jersey, creando una demanda predecible para baterías de cuatro horas. California exige que las empresas de servicios públicos de propiedad de inversores contraten almacenamiento con capacidad de descarga de cuatro horas, desplazando a las tecnologías de menor duración. ERCOT carece de un objetivo formal, pero los diferenciales de precios diurnos superiores a 200 USD/MWh han atraído más de 7 GW de solicitudes de interconexión desde 2024. El objetivo de 6 GW de almacenamiento de Nueva York incluye una reserva para activos de diez horas, incentivando las químicas de hierro-aire y de flujo.[2]Autoridad de Investigación y Desarrollo de Energía del Estado de Nueva York (NYSERDA), "Programa de Almacenamiento de Energía," nyserda.ny.gov Estas obligaciones, estructuradas como requisitos de capacidad y no de energía, aceleran el retiro de las plantas de gas de punta que tienen dificultades para cumplir con las normas de emisiones cada vez más estrictas.

Reducción de los Costos de Baterías de Fosfato de Hierro y Litio Provenientes de Gigafábricas Norteamericanas

Los precios de las celdas nacionales cayeron a 89 USD/kWh a finales de 2025, una reducción del 37% interanual, a medida que las plantas de CATL en Míchigan y de LG Energy Solution en Arizona superaron los 30 GWh de producción anual. Las ganancias en la curva de aprendizaje, el suministro localizado de cátodos y las químicas libres de cobalto reducen el costo de materiales en un 18% en comparación con las variantes de níquel-manganeso-cobalto. El Complemento de Contenido Nacional otorga un crédito de inversión adicional de 10 puntos porcentuales, creando una ventaja en el costo de desembarque de 15-20 USD/kWh frente a las importaciones. El complejo BlueOval de Ford destinará el 20% de las celdas de fosfato de hierro y litio de grado para vehículos eléctricos a proyectos estacionarios a partir de 2026, señalando la entrada de los fabricantes de equipos originales del sector automotriz en el almacenamiento en red. La reducción de los precios de los módulos desplaza el foco competitivo hacia el software y las garantías a largo plazo.

Crédito Fiscal a la Inversión para Almacenamiento Independiente de la Ley de Reducción de la Inflación

Con vigencia desde enero de 2023, las baterías independientes califican para el crédito fiscal a la inversión completo del 30% sin necesidad de vinculación solar, mejorando las tasas internas de retorno de los proyectos hasta en 300 puntos básicos. La orientación del Departamento del Tesoro de mayo de 2024 permite baterías cargadas desde la red si el 75% del rendimiento anual es renovable, un requisito fácilmente cumplido en las regiones de CAISO con alta generación solar y en las zonas ventosas de SPP. Los desarrolladores presentaron 40 GW de solicitudes de interconexión independiente en Texas durante 2024-2025, triplicando el total de los dos años anteriores. El crédito también se aplica a las ampliaciones de capacidad en sitios existentes, incentivando a los proyectos de dos horas a extenderse a cuatro horas para obtener ingresos duales de arbitraje de energía y servicios auxiliares. Una reducción gradual que comienza en 2033 está adelantando las adquisiciones, tensionando el suministro a corto plazo de inversores y transformadores.

Expansión de Centros de Datos con Alta Demanda de Red

El crecimiento de las cargas de trabajo de IA añadirá entre 15 y 20 GW de demanda eléctrica hasta 2028, impulsando a los operadores de hiperescala a colocar baterías en sus instalaciones para la regulación de frecuencia y la reducción de cargos por demanda. El campus de Microsoft en Virginia instaló 500 MWh en 2025, generando 12 millones de USD anuales en los mercados de servicios auxiliares de PJM y reduciendo las tarifas de conexión en un 30%. Google le sigue con un sistema de 300 MWh en Oregón que alinea el consumo horario con la generación renovable. Amazon Web Services pilotea una instalación interactiva con la red en Texas donde las baterías se descargan durante eventos de escasez, asegurando pagos de capacidad de ERCOT. La Orden 2222 de la FERC autoriza a los recursos agregados detrás del medidor a pujar en el mercado mayorista, legitimando esta acumulación de ingresos. A medida que las empresas de servicios públicos restringen las colas de interconexión, el almacenamiento en sitio pasa de ser opcional a obligatorio para las nuevas instalaciones de centros de datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia del almacenamiento hidroeléctrico por bombeo y de larga duración | −1.8% | Estados Unidos (Noroeste del Pacífico, Noreste) | Largo plazo (≥ 4 años) |

| Elevado CAPEX inicial y fluctuaciones en los precios de las materias primas | −2.3% | América del Norte | Corto plazo (≤ 2 años) |

| Moratorias locales de ubicación por seguridad contra incendios | −1.2% | Estados Unidos (California, Nueva York) | Corto plazo (≤ 2 años) |

| Impactos en costos por aranceles y litigios comerciales | −1.6% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia del Almacenamiento Hidroeléctrico por Bombeo y de Larga Duración

El almacenamiento hidroeléctrico por bombeo ofrece descarga de 8 a 12 horas a 150-180 USD/MWh, superando a los iones de litio para necesidades de varios días; tres nuevas licencias en Estados Unidos que suman 6 GWh fueron aprobadas en 2024-2025. La financiación de capital de riesgo de 1.800 millones de USD canalizada hacia empresas emergentes de hierro-aire, zinc-bromo y aire comprimido señala el apetito inversor por soluciones de 100 horas. El programa de Almacenamiento de Larga Duración del Departamento de Energía apunta a una reducción del 90% en los costos de los sistemas de 10 horas para 2030. Sin embargo, la hidroeléctrica enfrenta revisiones ambientales de varios años, y las químicas emergentes carecen de financiabilidad, preservando el dominio de los iones de litio durante la década.

Elevado CAPEX Inicial y Fluctuaciones en los Precios de las Materias Primas

Los costos llave en mano de 350-450 USD/kWh presionan los balances de los productores independientes de energía, y las subidas de tasas elevaron el costo promedio ponderado del capital en 150 puntos básicos entre 2021 y 2026. El carbonato de litio cayó de 85.000 USD/t en enero de 2024 a 12.000 USD/t en diciembre de 2025, beneficiando a los compradores flexibles pero perjudicando los contratos de precio fijo. La prohibición de exportación de mineral de níquel de Indonesia y la represión de la minería artesanal en el Congo mantienen volátiles los precios de los insumos de níquel-manganeso-cobalto. El litio nacional cubre solo el 1% de la producción mundial, lo que obliga a depender de las importaciones a pesar de los incentivos de la Ley de Reducción de la Inflación. Los desarrolladores están experimentando con modelos de peaje, aunque pocos poseen la sofisticación de cobertura necesaria para gestionar la exposición a las materias primas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: Las Químicas de Flujo Amplían la Economía de la Duración

El segmento de iones de litio representó el 91,4% de la participación del mercado de sistemas de almacenamiento de energía en baterías de América del Norte en 2025 y sigue siendo el caso base para la descarga de dos a cuatro horas porque ofrece una eficiencia de ida y vuelta superior al 88%. Las baterías de flujo lideran el campo con una CAGR del 31,8% hasta 2031, a medida que las empresas de servicios públicos en California, Nueva York y Alberta solicitan activos de diez horas para cobertura ante sequías renovables, una tendencia que amplía el mercado potencial para las variantes de óxido de vanadio y zinc-bromo. La adopción del fosfato de hierro y litio dentro del mercado de sistemas de almacenamiento de energía en baterías de América del Norte ha aumentado porque las cadenas de suministro nacionales de cátodos reducen el costo de materiales y eliminan la volatilidad relacionada con el cobalto.

Los pilotos de iones de sodio de Duke Energy y CATL ilustran un camino libre de litio, aunque la escala de fabricación limitada mantiene los costos por encima de 120 USD/kWh, restringiendo la química a bancos de prueba durante el resto de la década. El plomo-ácido, el titanato de litio y los supercondensadores híbridos permanecen en nichos, ya que su vida útil de ciclo o densidad de energía no cumplen con los criterios de financiación de proyectos. A medida que las reglas de los mercados de capacidad recompensan cada vez más la capacidad de carga efectiva, se espera que el mercado de sistemas de almacenamiento de energía en baterías de América del Norte asigne mayor capital a las químicas con mayor durabilidad en múltiples ciclos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Conexión: Las Microrredes Compensan los Cuellos de Botella de Transmisión

Los proyectos conectados a la red controlaron el 88,5% de los ingresos de 2025 porque el acceso a los mercados mayoristas en ERCOT, CAISO y PJM sustenta flujos de caja financiables.[3]Joseph Rand, "En Cola: Características de las Plantas de Energía que Solicitan Interconexión de Transmisión," Laboratorio Nacional Lawrence Berkeley, lbl.gov Las microrredes fuera de la red e híbridas se expanden a una CAGR del 29,1% hasta 2031, impulsadas por minas canadienses, comunidades insulares de Alaska y bases militares de Estados Unidos que necesitan soberanía energética durante los cortes. Los desarrolladores recurren al mercado de sistemas de almacenamiento de energía en baterías de América del Norte para evitar las colas de interconexión de cinco años y capturar los ahorros en combustible diésel que acortan el período de recuperación a menos de siete años.

Las microrredes de 50-100 MWh ahora integran energía eólica, solar y baterías para alcanzar una penetración renovable del 70% y cumplir con los esquemas provinciales de fijación de precios del carbono. Las instalaciones militares, guiadas por el mandato de resiliencia del Departamento de Defensa, utilizan sistemas en contenedores de 2 MW/8 MWh para sostener cargas críticas durante dos semanas, una capacidad que también genera ingresos por respuesta a la demanda en las tarifas de distribución local. La creciente brecha de costos entre las actualizaciones distribuidas y las de estación central sostiene el impulso fuera de la red dentro del mercado de sistemas de almacenamiento de energía en baterías de América del Norte.

Por Componente: El Software Captura Ingresos Recurrentes

Los paquetes de baterías y bastidores generaron el 60,2% de las ventas de componentes en 2025, reflejando la intensidad de capital de la fabricación de celdas, aunque la presión de precios derivada del exceso de oferta chino está desplazando los márgenes hacia los servicios digitales. Se prevé que el software de gestión de energía se componga a una tasa del 30,6% anual a medida que los propietarios buscan despacho algorítmico que eleva la tasa interna de retorno del proyecto entre tres y cinco puntos porcentuales. Por lo tanto, se proyecta que el tamaño del mercado de sistemas de almacenamiento de energía en baterías de América del Norte vinculado a las suscripciones de software supere los 5.000 millones de USD para 2031.

Los sistemas de conversión de energía retienen aproximadamente el 20% del costo instalado porque la certificación UL 1741-SA y las características de formación de red siguen siendo esenciales para el cumplimiento de NERC. El gasto en balance de planta aumenta a medida que la norma NFPA 855 exige controles térmicos redundantes, una regla que influye especialmente en los proyectos urbanos en Nueva York y San Diego. Los proveedores ahora agrupan garantías de rendimiento a 10 años, operación y mantenimiento, y parches de ciberseguridad con plataformas de IA, asegurando que los ingresos por software se repitan mucho después de la depreciación del hardware.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Capacidad Energética: Los Centros de Gigavatios Lideran la Compresión de Costos

Los sistemas con capacidad de 100-500 MWh generaron el 40,7% de los ingresos de 2025, el punto óptimo histórico para aplicaciones de cuatro horas que combinan arbitraje con respuesta de frecuencia. Los activos por encima de 500 MWh crecen a una CAGR del 29% porque las economías de escala reducen el costo llave en mano de 450 USD/kWh para matrices de 100 MWh a 320 USD/kWh para construcciones de 1 GWh, una diferencia que reconfigura el mercado de sistemas de almacenamiento de energía en baterías de América del Norte. La planta de 2.800 MWh de NextEra en Texas lo evidenció al asegurar pagos de capacidad suficientes para lograr un período de recuperación inferior a seis años.

Los proyectos por debajo de 10 MWh, típicamente detrás de medidores comerciales, crecen solo un 18% anual ya que carecen de acceso al mercado mayorista y dependen únicamente de los ahorros en cargos por demanda. Los agregadores de elección comunitaria prefieren la banda de 10-100 MWh porque el financiamiento municipal exento de impuestos compensa la menor escala. Los desarrolladores apuntan cada vez más a los terrenos de antiguas plantas de carbón donde las subestaciones existentes reducen el costo de interconexión hasta en un 50%, sosteniendo la marcha hacia los centros de gigavatios dentro del mercado de sistemas de almacenamiento de energía en baterías de América del Norte.

Por Aplicación de Usuario Final: El Crecimiento Comercial e Industrial Supera al de los Servicios Públicos

Las adquisiciones de servicios públicos aún comprenden el 74% del valor gracias a las canalizaciones de capacidad obligatorias en California, Nueva York y Ontario. Sin embargo, los compradores comerciales e industriales crecen a una CAGR del 29,5% a medida que los centros de datos de hiperescala y los fabricantes de automóviles instalan baterías para reducir los cargos por demanda de 20-30 USD/kW y asegurar energía de respaldo durante incendios forestales o tormentas de hielo. La agregación residencial en plantas de energía virtuales crece un 22% anual bajo el Programa de Incentivos de Autogeneración de California.

La instalación de 500 MWh de Microsoft en Virginia demuestra que un solo campus de centro de datos puede generar 12 millones de USD en ingresos por servicios auxiliares, convirtiendo a las baterías en un centro de beneficios en lugar de una línea de costos. Los sitios de fabricación aprovechan sistemas de cinco a 20 MWh para cubrir las volátiles tarifas de uso en el tiempo que ahora oscilan diez veces en las horas pico de ERCOT. En conjunto, estos despliegues detrás del medidor elevarán el mercado de sistemas de almacenamiento de energía en baterías de América del Norte al democratizar el acceso a flujos de caja de calidad mayorista.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Estados Unidos dominó el 81,6% de los ingresos regionales de 2025, y se proyecta que su porción del tamaño del mercado de sistemas de almacenamiento de energía en baterías de América del Norte crezca a una CAGR del 16,7% hasta 2031, a medida que los créditos fiscales federales se superponen con los objetivos de adquisición estatales.[4]Comisión de Servicios Públicos de California, "Almacenamiento de Energía," cpuc.ca.gov Solo California operaba 6,8 GW a finales de 2025 porque las regulaciones de Corte de Energía por Seguridad Pública recompensan los activos de resiliencia a nivel de distribución. Texas añadió 4,2 GW durante 2024-2025, la expansión más rápida desde que los eventos de precios de escasez por encima de 5.000 USD/MWh crean diferenciales de arbitraje desproporcionados.

Canadá capturó aproximadamente el 12% del valor de 2025, liderado por la solicitud de propuestas a largo plazo de 1,5 GW de Ontario que reemplaza la carga base nuclear en retiro y por la reforma del mercado de capacidad de Alberta que ahora paga al almacenamiento por la reducción de picos.[5]Operador Independiente del Sistema Eléctrico, "Solicitud de Propuestas a Largo Plazo," ieso.ca Los regímenes provinciales de fijación de precios del carbono aceleran el almacenamiento en las minas remotas de Quebec y Columbia Británica donde las compensaciones de diésel superan los 0,40 USD/kWh. México mantuvo una participación inferior al 7%, pero el Programa Nacional de Desarrollo Eléctrico 2024-2030 posiciona el almacenamiento como crítico para alcanzar un objetivo del 30% de energías renovables, con la matriz de 20 MWh de Enel en Villanueva señalando la preparación comercial en los estados del norte.

Los corredores de transmisión transfronterizos que conectan Baja California con CAISO y el Valle del Río Grande con ERCOT abren operaciones de arbitraje que amplían aún más la participación del mercado de sistemas de almacenamiento de energía en baterías de América del Norte en México. Los debates regulatorios sobre la participación del sector privado persisten, pero las exenciones arancelarias sobre los módulos importados mantienen los costos nivelados competitivos frente a las plantas de diésel de punta en Sonora.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

Fluence Energy, Tesla, NextEra Energy Resources, AES Corporation y Powin controlaron aproximadamente el 60% de la capacidad instalada en 2025, lo que hace que la industria de sistemas de almacenamiento de energía en baterías de América del Norte sea moderadamente concentrada. Los gigantes asiáticos de celdas, Contemporary Amperex Technology, LG Energy Solution y BYD, están construyendo gigafábricas en Estados Unidos para obtener el Complemento de Contenido Nacional de 10 puntos porcentuales, un movimiento que obliga a los integradores de sistemas a competir más en software que en hardware. Mosaic de Fluence y Autobidder de Tesla ya facturan entre 3 y 5 USD por kW-año por optimización, creando relaciones con los clientes más sólidas que los contratos de ingeniería, adquisición y construcción llave en mano.

Empresas emergentes de hierro-aire y zinc-bromo como Form Energy, Eos Energy e Invinity aseguraron 1.800 millones de USD de financiación de capital de riesgo durante 2024-2025 y buscan empresas de servicios públicos que necesiten descarga de 100 horas, aunque los obstáculos de financiabilidad ralentizan las adjudicaciones a gran escala. Las empresas que carecen de la certificación UL 9540A o de inversores conformes con IEEE 1547-2018 perdieron licitaciones en las solicitudes de propuestas de 2025, como lo evidencia la presentación del Capítulo 11 de ESS Inc. tras no poder escalar su cartera de baterías de flujo. Los fabricantes de automóviles Ford y General Motors están integrando verticalmente los canales de almacenamiento estacionario, desviando paquetes de fosfato de hierro y litio y de vehículos eléctricos reutilizados hacia activos de red, un desarrollo que intensifica la rivalidad en el mercado de sistemas de almacenamiento de energía en baterías de América del Norte.

Los nichos de espacio en blanco incluyen módulos de vehículos eléctricos de segunda vida, controladores de microrredes ciberseguros y coberturas de rendimiento respaldadas por seguros para activos independientes. Las alianzas estratégicas —Fluence con TransAlta en Alberta, Tesla con Southern California Edison— ilustran un giro hacia los ingresos por servicios de larga duración frente al margen de hardware de una sola vez. Los actores que no puedan financiar plataformas de IA internas o certificar controles de formación de red corren el riesgo de quedar relegados a la condición de subcontratistas.

Líderes de la Industria de Sistemas de Almacenamiento de Energía en Baterías (BESS) de América del Norte

BYD Company Limited

Tesla Inc.

LG Energy Solution Ltd.

Samsung SDI Co Ltd

Fluence Energy Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Lyten finalizó la adquisición de activos clave de baterías de Northvolt, ampliando sus capacidades de fabricación e investigación y desarrollo para fortalecer un ecosistema de baterías transatlántico que sirve tanto a América del Norte como a Europa. Esta adquisición fortalece las cadenas de suministro para futuros despliegues de BESS en el mercado de Estados Unidos.

- Diciembre de 2025: Redwood Materials presentó su empresa de almacenamiento de energía, Redwood Energy, y partPowerBank anunció un proyecto híbrido solar más BESS de 5 MW de corriente alterna en el norte del estado de Nueva York, respaldado por incentivos de NYSERDA. Diseñado como una iniciativa de energía solar comunitaria con respaldo de baterías, el proyecto mejorará la resiliencia de la red local y apoyará los objetivos de energía distribuida y despliegue de BESS de Nueva York.

- Octubre de 2025: Energy Vault adquirió el proyecto BESS SOSA de 150 MW/300 MWh en Texas a través de su plataforma Asset Vault, ampliando su cartera de almacenamiento de energía en Estados Unidos. Este proyecto tiene como objetivo mejorar la confiabilidad de la red dentro de ERCOT y está programado para comenzar la construcción a finales de 2025, contribuyendo al crecimiento del mercado BESS de América del Norte.

- Mayo de 2025: Next Energy presentó celdas, módulos y sistemas de gestión de baterías de fosfato de hierro y litio fabricados en Estados Unidos para aplicaciones BESS a escala de red, atendiendo la creciente demanda nacional y calificando para futuros bonos del crédito fiscal a la inversión federal. Al mismo tiempo, AESI comenzó a reducir sus operaciones, señalando la consolidación continua del mercado en el sector de almacenamiento de energía de América del Norte.

Alcance del Informe del Mercado de Sistemas de Almacenamiento de Energía en Baterías (BESS) de América del Norte

El almacenamiento de energía en baterías se considera una tecnología crítica en la transición hacia un sistema energético sostenible. Los sistemas de almacenamiento de energía en baterías almacenan la energía generada y la liberan según las necesidades del usuario final. Regulan el voltaje y la frecuencia, reducen los cargos por demanda en horas pico, integran fuentes renovables y proporcionan un suministro de energía de respaldo. Las baterías son fundamentales en los sistemas de almacenamiento de energía, representando aproximadamente el 60% del costo total del sistema.

El Mercado de Sistemas de Almacenamiento de Energía en Baterías (BESS) de América del Norte está segmentado por tipo de batería, tipo de conexión, componente, capacidad energética, usuario final y geografía. Por tipo de batería, el mercado se segmenta en iones de litio, plomo-ácido, batería de flujo, iones de sodio y otras tecnologías. Por tipo de conexión, el mercado se segmenta en conectado a la red y fuera de la red. Por componente, el mercado se segmenta en paquetes de baterías y bastidores, sistemas de conversión de energía, software de gestión de energía y balance de planta y servicios. Por capacidad energética, el mercado se segmenta en menos de 10 MWh, 10 a 100 MWh, 100 a 500 MWh y más de 500 MWh. Por usuario final, el mercado se segmenta en escala de servicios públicos, comercial e industrial, y residencial. El informe también cubre el tamaño del mercado y los pronósticos para el Mercado de Sistemas de Almacenamiento de Energía en Baterías de América del Norte en los principales países (Estados Unidos, Canadá y México). El dimensionamiento y los pronósticos del mercado para cada segmento se basan en los ingresos (miles de millones de USD).

| Iones de litio (Fosfato de Hierro y Litio (LFP), Níquel-Manganeso-Cobalto (NMC), Titanato de Litio (LTO)) |

| Plomo-ácido |

| Batería de Flujo (Óxido de Vanadio, Zinc-Bromo) |

| Iones de sodio |

| Otras Tecnologías de Baterías (NiCd, Supercondensadores Híbridos) |

| Conectado a la Red (Interconectado con Servicios Públicos) |

| Fuera de la Red (Microrred, Híbrido) |

| Paquetes de Baterías y Bastidores |

| Sistema de Conversión de Energía |

| Software de Gestión de Energía |

| Balance de Planta y Servicios |

| Por debajo de 10 MWh |

| 10 a 100 MWh |

| 100 a 500 MWh |

| Por encima de 500 MWh |

| Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Batería | Iones de litio (Fosfato de Hierro y Litio (LFP), Níquel-Manganeso-Cobalto (NMC), Titanato de Litio (LTO)) |

| Plomo-ácido | |

| Batería de Flujo (Óxido de Vanadio, Zinc-Bromo) | |

| Iones de sodio | |

| Otras Tecnologías de Baterías (NiCd, Supercondensadores Híbridos) | |

| Por Tipo de Conexión | Conectado a la Red (Interconectado con Servicios Públicos) |

| Fuera de la Red (Microrred, Híbrido) | |

| Por Componente | Paquetes de Baterías y Bastidores |

| Sistema de Conversión de Energía | |

| Software de Gestión de Energía | |

| Balance de Planta y Servicios | |

| Por Rango de Capacidad Energética | Por debajo de 10 MWh |

| 10 a 100 MWh | |

| 100 a 500 MWh | |

| Por encima de 500 MWh | |

| Por Aplicación de Usuario Final | Servicios Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de almacenamiento de energía en baterías de América del Norte?

Alcanzó los 23.950 millones de USD en 2026 y se proyecta que escale hasta los 50.020 millones de USD en 2031 a una CAGR del 15,87%.

¿Qué química de baterías está ganando terreno frente a los iones de litio?

Las baterías de flujo, lideradas por los diseños de óxido de vanadio, avanzan a una CAGR del 31,8% hasta 2031 porque las empresas de servicios públicos necesitan una duración de 10 horas.

¿Por qué los centros de datos instalan baterías de gran capacidad?

El almacenamiento detrás del medidor reduce los cargos por demanda, acelera la interconexión y genera ingresos por servicios auxiliares, como ilustra el sistema de 500 MWh de Microsoft en Virginia.

¿Qué incentivos respaldan el almacenamiento independiente en Estados Unidos?

La Ley de Reducción de la Inflación otorga un crédito fiscal a la inversión del 30% más un bono de Contenido Nacional de 10 puntos porcentuales para celdas y módulos fabricados en Estados Unidos.

¿A qué velocidad crecen los despliegues comerciales e industriales?

El segmento se expande a una CAGR del 29,5% a medida que las fábricas y los operadores de hiperescala adoptan baterías para resiliencia y arbitraje.

¿Qué regiones de Canadá lideran la adopción del almacenamiento?

Ontario y Alberta encabezan las instalaciones gracias a una solicitud de propuestas a largo plazo de 1,5 GW y a un mercado de capacidad recientemente introducido, respectivamente.

Última actualización de la página el: