Tamaño y Participación del Mercado de Sistemas de Almacenamiento de Energía en Baterías (BESS) de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

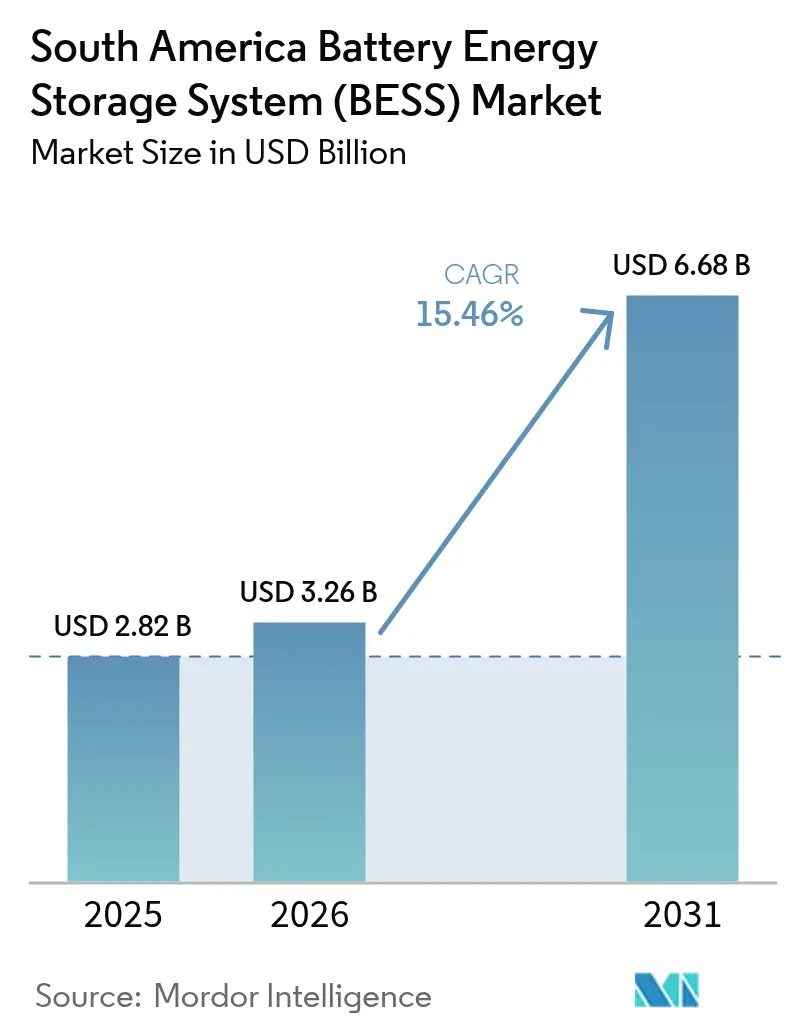

| Tamaño del mercado en el año base (2025) | 2.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.46% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Almacenamiento de Energía en Baterías (BESS) de América del Sur por Mordor Intelligence

El tamaño del Mercado de Sistemas de Almacenamiento de Energía en Baterías de América del Sur en 2026 se estima en USD 3,26 mil millones, creciendo desde el valor de 2025 de USD 2,82 mil millones, con proyecciones para 2031 que muestran USD 6,68 mil millones, creciendo a una CAGR del 15,46% durante el período 2026-2031.

El impulso proviene del aumento de la penetración de energías renovables variables, de los programas de subastas favorables en Brasil y Chile, y del giro de la región hacia soluciones de estabilización de múltiples horas. Los proyectos piloto de baterías de flujo, las demostraciones de iones de sodio y el ensamblaje localizado de paquetes de iones de litio ilustran tácticas de diversificación química que sirven como cobertura frente a la volatilidad de los minerales críticos. La adquisición por parte de las empresas de servicios públicos domina las adiciones de capacidad; no obstante, las microrredes en el sector minero y los paquetes residenciales de solar más almacenamiento se están expandiendo rápidamente. La captura de valor centrada en el software se acelera a medida que la agregación de plantas de energía virtual (VPP) extrae flujos de ingresos de la regulación de frecuencia. La localización de la cadena de suministro bajo la ley de industria verde de Brasil de 2024 está atrayendo a fabricantes chinos, mientras que los códigos de seguridad contra incendios impulsan los gabinetes certificados bajo UL 9540A hacia las subestaciones urbanas.[1]Camila Hodgson, "Los Costos de las Baterías Caen Drásticamente, Impulsando la Economía del Almacenamiento," ft.com

Conclusiones Clave del Informe

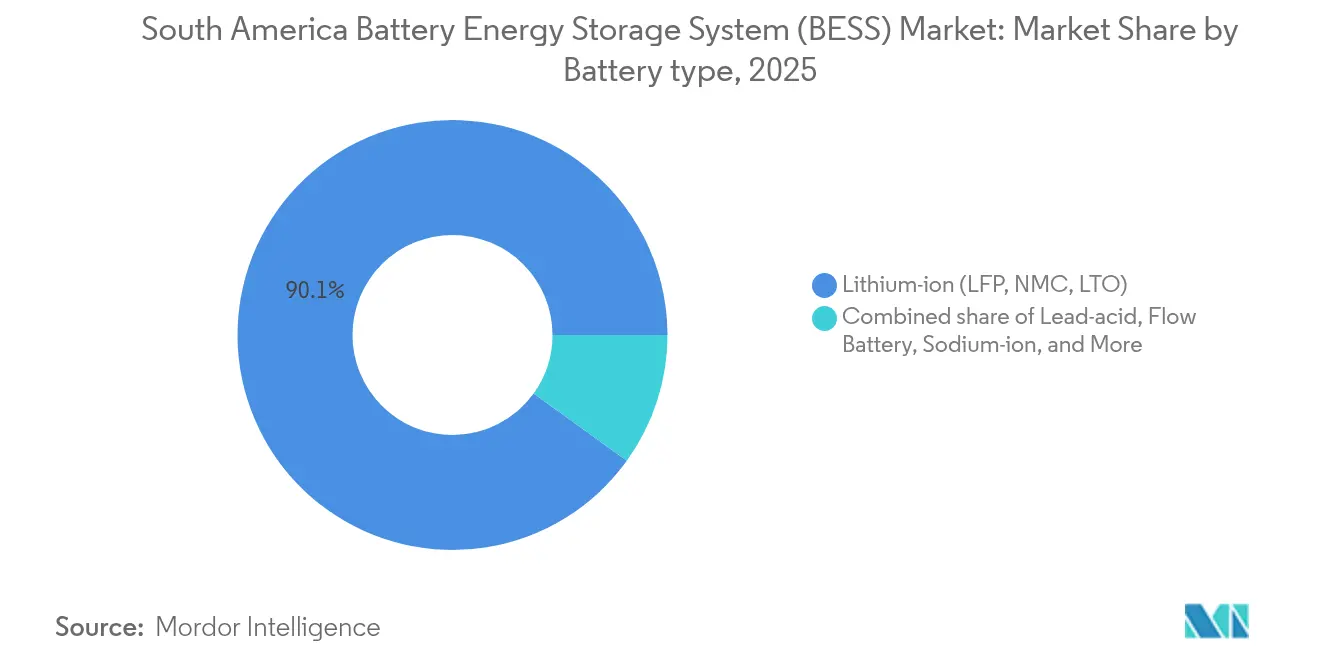

- Por tipo de batería, las baterías de iones de litio mantuvieron el 90,05% de la participación del mercado de sistemas de almacenamiento de energía en baterías de América del Sur en 2025, mientras que se prevé que las baterías de flujo crezcan a una CAGR del 24,6% hasta 2031.

- Por tipo de conexión, los sistemas conectados a la red representaron el 79,85% de las instalaciones en 2025, mientras que se proyecta que las microrredes fuera de la red se expandan a una CAGR del 25,1% hasta 2031.

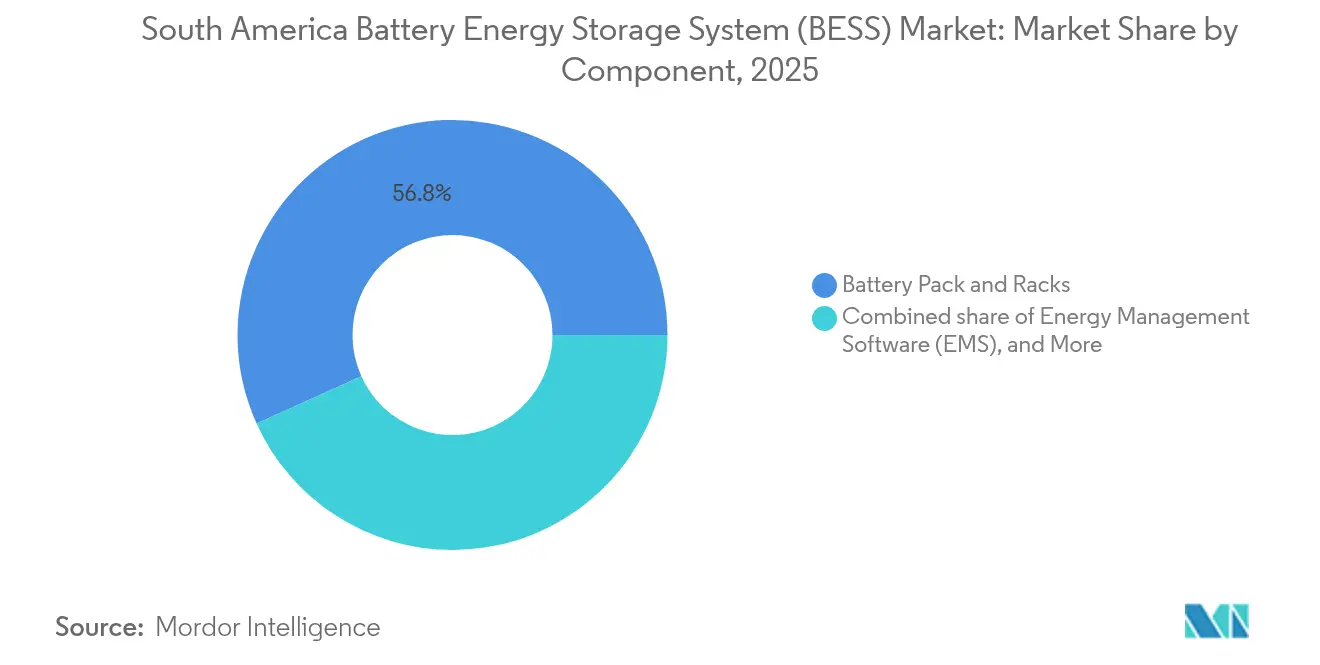

- Por componente, los paquetes de baterías y bastidores captaron el 56,75% de los ingresos de 2025, mientras que se espera que el software de gestión de energía avance a una CAGR del 26% hasta 2031.

- Por rango de capacidad de energía, los proyectos de 10 a 100 MWh representaron el 42,15% de la capacidad de 2025, pero los sistemas por encima de 500 MWh están escalando a una CAGR del 26,9% hasta 2031.

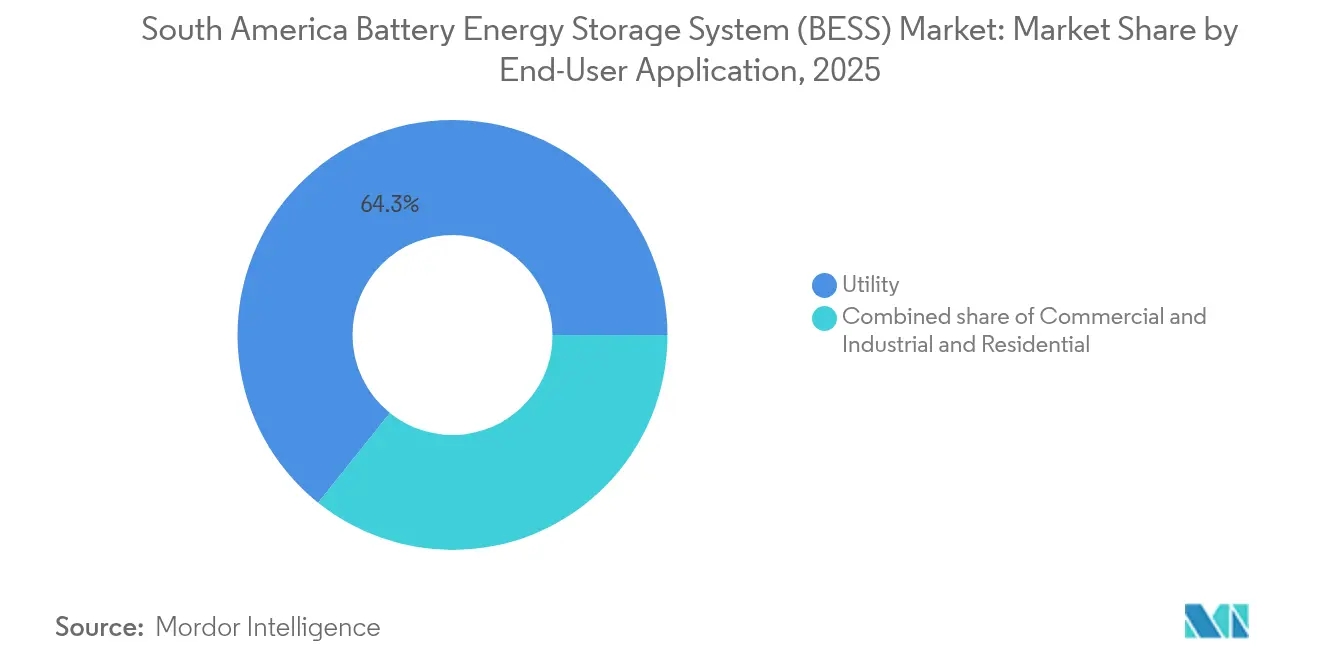

- Por usuario final, los compradores del sector de servicios públicos representaron el 64,25% de la demanda de 2025, mientras que se proyecta que las instalaciones comerciales e industriales tengan una CAGR del 26,7% hasta 2031.

- Por geografía, Brasil mantuvo una participación del 37,05% en el mercado de sistemas de almacenamiento de energía en baterías de América del Sur en 2025; se proyecta que Chile se expanda a una CAGR del 25,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sistemas de Almacenamiento de Energía en Baterías (BESS) de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto Aproximado (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la penetración de energías renovables variables | +4.2% | Brasil, Chile, Argentina | Mediano plazo (2-4 años) |

| Rápida caída del costo en USD/kWh de iones de litio | +3.8% | Brasil, Chile | Corto plazo (≤ 2 años) |

| Adquisición por parte de servicios públicos mediante subastas de almacenamiento 2025 | +3.1% | Brasil, Chile | Corto plazo (≤ 2 años) |

| Contratos de compra de energía corporativos y microrredes en el sector minero | +2.6% | Chile, Perú, Argentina | Mediano plazo (2-4 años) |

| Incentivos fiscales de la industria verde de Brasil en 2024 | +1.4% | Brasil | Largo plazo (≥ 4 años) |

| Modelos de Energía como Servicio y VPP | +1.2% | Brasil, Chile | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Penetración de Energías Renovables Variables en Brasil y Chile

Brasil añadió 8,8 GW de energía solar y eólica en 2024, incrementando las energías renovables variables al 23% del suministro de la red. El desierto de Atacama en Chile alberga 4,2 GW de energía solar que enfrenta recortes al mediodía, creando lucrativas ventanas de arbitraje en horas pico vespertinas para sistemas de iones de litio de 4 horas. El operador de la red eléctrica chilena exige que las plantas solares que superen los 100 MW instalen almacenamiento conjunto o se enfrenten a penalizaciones por recorte.[2]Reuters Energy Desk, "Chile Endurece las Reglas de Co-ubicación para la Energía Solar," reuters.com El operador del sistema de Brasil realiza pruebas piloto de servicios de inercia sintética a partir de baterías para reemplazar las plantas térmicas que se retiran. El corredor eólico de la Patagonia argentina experimenta recortes similares, pero carece de pagos por capacidad, lo que resulta en que la inversión en almacenamiento permanezca fuera de la red para las minas.

Rápida Caída del Costo en USD/kWh de Baterías de Iones de Litio (LFP y NMC)

Los precios de las celdas LFP cayeron a USD 115/kWh en 2024, lo que representa una disminución interanual del 17%, lo que impulsó los costos de almacenamiento nivelados por debajo de USD 150/MWh para sistemas de 4 horas. Las composiciones químicas NMC cayeron a USD 128/kWh, reduciendo la brecha de costos y permitiendo configuraciones híbridas que combinan capacidad masiva LFP con picos de potencia NMC. La subasta de Brasil de 2025 limita las ofertas a USD 180/kWh, un umbral que solo los proveedores de LFP pueden satisfacer de manera rentable. Las empresas surcoreanas están redirigiendo la producción de NMC hacia las plantas de vehículos eléctricos de América del Sur, creando un suministro secundario para los integradores estacionarios. Las proyecciones indican que los sistemas de 6 horas igualarán los costos de los sistemas de 4 horas para 2027, abriendo aplicaciones de estabilización estacional.

Adquisición Emergente por Parte de Servicios Públicos de BESS de Servicios Auxiliares a Través de Subastas de Almacenamiento 2025

La subasta de Brasil de 2024 adjudicó 2 GW de almacenamiento con pagos de disponibilidad a 15 años, con ofertas promedio de USD 172/kWh. El proceso de asignación de terrenos de 13 GWh de Chile reserva sitios para almacenamiento co-ubicado que debe proporcionar servicios de rampa. Los pagos garantizados vinculados a índices reducen el riesgo en la financiación de proyectos y atraen a fondos de pensiones. Argentina cuenta con reglas en borrador, pero carece de remuneración final, manteniendo a los desarrolladores al margen. El modelo de subastas reencuadra el almacenamiento como infraestructura regulada en lugar de activos comerciales.

Contratos de Compra de Energía Corporativos y Demanda de Microrredes del Sector Minero en la Región Andina

Codelco contrató 180 MW de energía solar más almacenamiento en 2024, compensando 320.000 t de CO₂ anuales. La mina Las Bambas de Perú desplegó una microrred híbrida de 25 MWh que redujo los costos de diésel en un 40%. El triángulo del litio de Argentina alberga 68 MWh de almacenamiento fuera de la red para bombas de evaporación de salmuera. Los contratos de compra de energía mineros evitan las empresas de servicios públicos, fijando la electricidad por debajo de USD 50/MWh durante 20 años. Las baterías sobredimensionadas de 8 a 12 horas ofrecen autonomía valorada por encima del arbitraje intradía.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto Aproximado (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital inicial y profundidad limitada en la financiación de proyectos | -2.80% | Argentina, Colombia, Perú | Mediano plazo (2-4 años) |

| Brechas regulatorias fuera de Chile y Brasil | -1.90% | Argentina, Colombia, Perú, Uruguay | Corto plazo (≤ 2 años) |

| Dependencia de la cadena de suministro y volatilidad de minerales | -1.30% | Paraguay, Bolivia | Mediano plazo (2-4 años) |

| Retrasos por seguridad contra incendios y permisos | -0.90% | Brasil, Chile, Argentina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital Inicial y Profundidad Limitada en la Financiación de Proyectos

Los sistemas a escala de servicios públicos cuestan entre USD 300 y 400/kWh, lo que implica USD 120 millones para plantas de 300 MWh. La prima de riesgo de 1.500 puntos básicos de Argentina bloquea a los prestamistas internacionales en ausencia de garantías. El banco de desarrollo de Colombia emitió USD 85 millones en préstamos en condiciones favorables en 2024, satisfaciendo una demanda tres veces superior. Los mineros de Perú financian proyectos sobre la base de su balance general, limitando la participación a empresas con grado de inversión. El BNDES de Brasil limita los préstamos al 70% del costo de capital, obligando a mayores participaciones de capital.[3]Financial Times Climate Desk, "La Brecha de Financiamiento Obstaculiza las Baterías en América Latina," ft.com

Brechas Regulatorias / Remuneración Incierta Fuera de Chile y Brasil

Argentina carece de pagos por regulación de frecuencia, relegando las baterías al arbitraje comercial. Las reglas de almacenamiento en borrador de Colombia aguardan revisiones del código de red, retrasando la certeza de ingresos. Perú permite el almacenamiento únicamente dentro de proyectos de energía renovable híbrida, prohibiendo las ofertas independientes. Uruguay permite ofertas en el mercado del día anterior, pero excluye los retornos regulados. Los prolongados plazos de interconexión de 18 a 24 meses disuaden la inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: El Impulso de las Baterías de Flujo Desafía la Supremacía del LFP

Se prevé que las baterías de flujo crezcan a una CAGR del 24,6% hasta 2031, lo que refleja la creciente demanda de duraciones de descarga de 8 a 12 horas que las baterías de iones de litio no pueden igualar económicamente. El tamaño del mercado de sistemas de almacenamiento de energía en baterías de América del Sur para las baterías de flujo alcanzó USD 0,28 mil millones en 2025 y está preparado para una expansión acelerada a medida que los códigos de red internalizan los costos de recorte. El proyecto de flujo de hierro de 75 MWh de ESS Inc. en Chile ejemplifica un rendimiento de 12 horas sin degradación de capacidad.

Los iones de litio mantuvieron una participación del 90,05% gracias a las ventajas de costo y térmicas del LFP en climas cálidos. Los proyectos piloto de iones de sodio en Brasil apuntan a localizar la cadena de suministro. Las composiciones químicas de nicho, como los supercondensadores híbridos, sirven a los mercados de respuesta en fracciones de segundo. La certificación bajo UL 1973 se está volviendo obligatoria, moldeando las especificaciones de adquisición. El mercado de sistemas de almacenamiento de energía en baterías de América del Sur continúa bifurcándose entre configuraciones de iones de litio de 4 horas optimizadas en costos y soluciones de mayor duración basadas en baterías de flujo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Conexión: Las Microrredes Fuera de la Red se Aceleran

Se prevé que las microrredes fuera de la red crezcan a una CAGR del 25,1%, impulsadas por la descarbonización en el sector minero y la electrificación en comunidades remotas. El programa rural de Perú apunta a 500 microrredes de solar más almacenamiento para 2027. Los sistemas conectados a la red dominan no obstante el 79,85% de las instalaciones de 2025, sustentados por las subastas de servicios públicos en Brasil y la adquisición basada en el mercado en Chile. Las configuraciones híbridas que permiten el modo isla durante cortes combinan ambos modelos.

El mercado de sistemas de almacenamiento de energía en baterías de América del Sur se beneficia de la eliminación de construcciones de transmisión en sitios fuera de la red, mientras que los proyectos conectados a la red capturan múltiples flujos de ingresos apilados. Las colas de interconexión en Argentina típicamente se extienden de 12 a 18 meses, favoreciendo las microrredes por su ventaja en tiempo de comercialización. Las reformas de medición neta en Brasil permiten configuraciones híbridas detrás del medidor, intensificando la demanda distribuida.

Por Componente: El Software Ocupa el Centro del Escenario

El software de gestión de energía se expande a una CAGR del 26%, superando al hardware a medida que la agregación de plantas de energía virtual (VPP) desbloquea ingresos por regulación de frecuencia. Los paquetes de baterías y bastidores aún representan el 56,75% de la participación en ingresos, aunque la compresión de márgenes derivada del suministro chino afecta los modelos de negocio centrados en hardware. Los sistemas de conversión de potencia compiten en eficiencia incremental, mientras que las participaciones en el costo del balance de planta aumentan con los mandatos urbanos de seguridad contra incendios.

Los algoritmos de despacho superiores determinan los retornos, posicionando a Fluence Mosaic y Tesla Autobidder como diferenciadores críticos. El tamaño del mercado de sistemas de almacenamiento de energía en baterías de América del Sur para las ofertas impulsadas por software está destinado a crecer a medida que los marcos regulatorios reconocen la remuneración basada en el desempeño.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Rango de Capacidad de Energía: Emerge la Era del Gigavatio-hora

Los sistemas por encima de 500 MWh exhiben la tasa de crecimiento más rápida del 26,9% de CAGR. El proyecto de 560 MWh de AES Andes en Chile ancla el interés de los servicios públicos en la estabilización de múltiples horas. La banda de 10 a 100 MWh sigue siendo el núcleo del 42,15% de la capacidad de 2025, ofreciendo escalabilidad para compradores comerciales e industriales. La subasta de Brasil limita el tamaño de los proyectos a 400 MWh, distribuyendo la oportunidad entre muchos desarrolladores.

Los proyectos de gigavatio-hora disfrutan de descuentos por adquisición masiva, mientras que los sistemas de pequeña escala soportan primas de costo del 30 al 40%. El mercado de sistemas de almacenamiento de energía en baterías de América del Sur se divide así entre activos de autoconsumo distribuido y plataformas de servicios de red a escala de servicios públicos.

Por Aplicación de Usuario Final: El Sector Minero Impulsa el Crecimiento Comercial e Industrial

Los compradores del sector de servicios públicos representaron el 64,25% de la demanda en 2025, aunque las instalaciones comerciales e industriales aumentan a una CAGR del 26,7%. Las operaciones mineras priorizan de 8 a 12 horas de autonomía y han asegurado financiamiento mediante bonos verdes a diferenciales más bajos. La adopción residencial se escala a través de modelos de Energía como Servicio por suscripción que difieren los costos iniciales de entre USD 8.000 y USD 12.000. La reducción de cargos por demanda genera tasas internas de retorno del 18 al 24% en los estados de Brasil con tarifas elevadas.

A medida que el mercado de sistemas de almacenamiento de energía en baterías de América del Sur se amplía más allá de los servicios públicos, la sofisticación del software se vuelve esencial para la optimización de múltiples fuentes de ingresos, y los incentivos regulatorios para el almacenamiento detrás del medidor ganan prominencia.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Brasil concentró el 37,05% del mercado de sistemas de almacenamiento de energía en baterías de América del Sur en 2025, gracias a una subasta de almacenamiento de 2 GW y a políticas de generación distribuida que recompensan el almacenamiento detrás del medidor. Los incentivos REIDI sustentan la planta de LFP de 10 GWh de BYD, consolidando las cadenas de suministro locales. Las elevadas temperaturas ambientes favorecen el LFP, influyendo en las especificaciones de licitación. São Paulo y Minas Gerais albergan el 55% de las instalaciones comerciales e industriales debido a sus tarifas elevadas.

Chile es la geografía de más rápido crecimiento, con una CAGR del 25,6% hasta 2031, respaldada por un proceso de asignación de terrenos de 13 GWh y los mandatos de la estrategia de hidrógeno. El recorte solar del Atacama y los requisitos de inercia sintética impulsan la demanda de almacenamiento de múltiples horas. Los contratos de compra de energía mineros desplazan el diésel, mientras Santiago realiza proyectos piloto de agregación de plantas de energía virtual (VPP). Estos factores impulsan el crecimiento del mercado de sistemas de almacenamiento de energía en baterías de América del Sur tanto en los segmentos de servicios públicos como fuera de la red.

Argentina, Colombia y Perú permanecen en etapas tempranas. Las minas del triángulo del litio de Argentina instalaron 68 MWh de almacenamiento fuera de la red en 2024; no obstante, la ausencia de remuneración por servicios auxiliares restringe los proyectos conectados a la red. El programa de préstamos en condiciones favorables de Colombia está sobrefinanciado. Perú subsidia las microrredes rurales, pero prohíbe las ofertas de almacenamiento independiente. Las naciones restantes representan menos del 5% de la capacidad debido a sus redes pequeñas y a la ausencia de subastas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Panorama Competitivo

El mercado de sistemas de almacenamiento de energía en baterías de América del Sur está moderadamente fragmentado. Los integradores globales Fluence, Tesla y BYD compiten con los desarrolladores regionales Atlas Renewable Energy y AES Andes, que aprovechan su experiencia en financiamiento local. Los proveedores chinos integran verticalmente la entrega de EPC, ofertando entre un 15 y un 20% por debajo de sus rivales. El conocimiento de los plazos de permisos ofrece a los actores regionales una ventaja en Argentina y Colombia.

El software de gestión de energía impulsa la diferenciación, con Fluence Mosaic y Tesla Autobidder compitiendo por el segmento de software con una CAGR del 27,3%. ESS Inc. irrumpe con tecnología de flujo de hierro de 12 horas. Los requisitos regulatorios de inercia sintética y la certificación UL 1973 elevan las barreras de entrada y favorecen a los actores establecidos con historial de cumplimiento. Los espacios en blanco incluyen solar residencial más almacenamiento y proyectos piloto de reutilización de baterías de vehículos eléctricos liderados por Acumuladores Moura.

Los mandatos de seguridad contra incendios elevan la sofisticación de los sistemas de balance de planta, reforzando la demanda de gabinetes certificados. La división estratégica se sitúa entre los integradores verticales con liderazgo en costos y los desarrolladores de nicho que sirven a microrredes mineras o a la agregación de plantas de energía virtual (VPP). A medida que proliferan las subastas, la escala y la competencia en software se vuelven determinantes.

Líderes de la Industria de Sistemas de Almacenamiento de Energía en Baterías (BESS) de América del Sur

Enel S.p.A.

AES Gener S.A.

BYD Co Ltd

Engie SA

LG Energy Solution

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: BYD ha comenzado a construir una planta de celdas LFP de USD 620 millones en Bahía, Brasil, con una producción anual de 10 GWh para 2027, aprovechando los beneficios fiscales REIDI.

- Enero de 2025: BYD ha comenzado la construcción de una planta de celdas LFP de USD 620 millones en Bahía, Brasil, con una capacidad de producción anual de 10 GWh para 2027, utilizando los incentivos fiscales REIDI.

- Octubre de 2024: Chile inició un proceso de asignación de terrenos de 13 GW para proyectos de almacenamiento co-ubicado destinados a reducir los recortes.

- Septiembre de 2024: Enel Green Power firmó un contrato de compra de energía de 20 años y 180 MW de solar más almacenamiento con Codelco, con el objetivo de reemplazar el diésel en dos minas de cobre. Sin embargo, los fragmentos proporcionados no mencionan este acuerdo. Mientras tanto, Atlas Renewable Energy y Grenergy han asegurado destacados contratos de compra de energía de solar más almacenamiento con Codelco.

Alcance del Informe del Mercado de Sistemas de Almacenamiento de Energía en Baterías (BESS) de América del Sur

El almacenamiento de energía en baterías se considera una tecnología crítica en la transición hacia un sistema energético sostenible. Los sistemas de almacenamiento de energía en baterías almacenan la energía generada y la liberan según las necesidades del usuario final. Regulan el voltaje y la frecuencia, reducen los cargos por demanda máxima, integran fuentes renovables y proporcionan un suministro de energía de respaldo. Las baterías son cruciales en los sistemas de almacenamiento de energía, representando aproximadamente el 60% del costo total del sistema.

El Mercado de Sistemas de Almacenamiento de Energía en Baterías de América del Sur está segmentado por tipo de batería, tipo de conexión, componente, capacidad de energía, usuario final y geografía. Por tipo de batería, el mercado está segmentado en iones de litio, plomo-ácido, baterías de flujo, iones de sodio y otras tecnologías. Por tipo de conexión, el mercado está segmentado en conectado a la red y fuera de la red. Por componente, el mercado está segmentado en paquetes de baterías, bastidores, sistemas de conversión de potencia (PCS), software de gestión de energía (EMS) y balance de planta. Por capacidad de energía, el mercado está segmentado en por debajo de 10 MWh, 10 a 100 MWh, 100 a 500 MWh y por encima de 500 MWh. Por usuario final, el mercado está segmentado en escala de servicios públicos, comercial e industrial (C&I) y residencial. El informe también cubre el tamaño del mercado y las previsiones para el Mercado de Sistemas de Almacenamiento de Energía en Baterías de América del Sur en los principales países. El dimensionamiento del mercado y las previsiones para cada segmento se basan en los ingresos (USD mil millones).

| Iones de litio (Fosfato de Hierro Litio (LFP), Níquel-Manganeso-Cobalto (NMC), Titanato de Litio (LTO)) |

| Plomo-ácido |

| Batería de Flujo (Redox de Vanadio, Zinc-Bromo) |

| Iones de sodio |

| Otras Tecnologías de Baterías (NiCd, Supercondensadores Híbridos) |

| Conectado a la Red (Interconectado con Servicios Públicos) |

| Fuera de la Red (Microrred, Híbrido) |

| Paquetes de Baterías y Bastidores |

| Sistema de Conversión de Potencia (PCS) |

| Software de Gestión de Energía (EMS) |

| Balance de Planta y Servicios |

| Por debajo de 10 MWh |

| 10 a 100 MWh |

| 100 a 500 MWh |

| Por encima de 500 MWh |

| Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Brasil |

| Chile |

| Argentina |

| Colombia |

| Perú |

| Resto de América del Sur |

| Por Tipo de Batería | Iones de litio (Fosfato de Hierro Litio (LFP), Níquel-Manganeso-Cobalto (NMC), Titanato de Litio (LTO)) |

| Plomo-ácido | |

| Batería de Flujo (Redox de Vanadio, Zinc-Bromo) | |

| Iones de sodio | |

| Otras Tecnologías de Baterías (NiCd, Supercondensadores Híbridos) | |

| Por Tipo de Conexión | Conectado a la Red (Interconectado con Servicios Públicos) |

| Fuera de la Red (Microrred, Híbrido) | |

| Por Componente | Paquetes de Baterías y Bastidores |

| Sistema de Conversión de Potencia (PCS) | |

| Software de Gestión de Energía (EMS) | |

| Balance de Planta y Servicios | |

| Por Rango de Capacidad de Energía | Por debajo de 10 MWh |

| 10 a 100 MWh | |

| 100 a 500 MWh | |

| Por encima de 500 MWh | |

| Por Aplicación de Usuario Final | Servicios Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Geografía | Brasil |

| Chile | |

| Argentina | |

| Colombia | |

| Perú | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del almacenamiento de energía en baterías en América del Sur en 2026?

El tamaño del mercado de sistemas de almacenamiento de energía en baterías de América del Sur se sitúa en USD 3,26 mil millones en 2026.

¿Qué país lidera las instalaciones regionales?

Brasil concentró el 37,05% de la capacidad de 2025, respaldado por una subasta de almacenamiento de 2 GW e incentivos de generación distribuida.

¿Con qué rapidez crecen las baterías de flujo?

Se proyecta que los despliegues de baterías de flujo se expandan a una CAGR del 24,6% entre 2026 y 2031, a medida que los servicios públicos buscan soluciones de mayor duración.

¿Por qué las empresas mineras están adoptando el almacenamiento?

Las microrredes híbridas reducen los costos de combustible diésel hasta en un 40% y contribuyen al cumplimiento de los objetivos de descarbonización de alcance 2.

¿Qué papel desempeña el software en la economía del almacenamiento?

Las plataformas de gestión de energía optimizan el despacho en los mercados de energía, servicios auxiliares y capacidad, impulsando una CAGR del 26% en los ingresos por software.

¿Qué regulación influye más en el crecimiento del almacenamiento?

Los incentivos fiscales REIDI de Brasil y el mandato de co-ubicación de Chile sustentan conjuntamente una participación significativa de los próximos proyectos a escala de servicios públicos.

Última actualización de la página el: