Tamaño y Cuota del Mercado de Grupos Electrógenos de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 9.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.16% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grupos Electrógenos de América del Norte por Mordor Intelligence

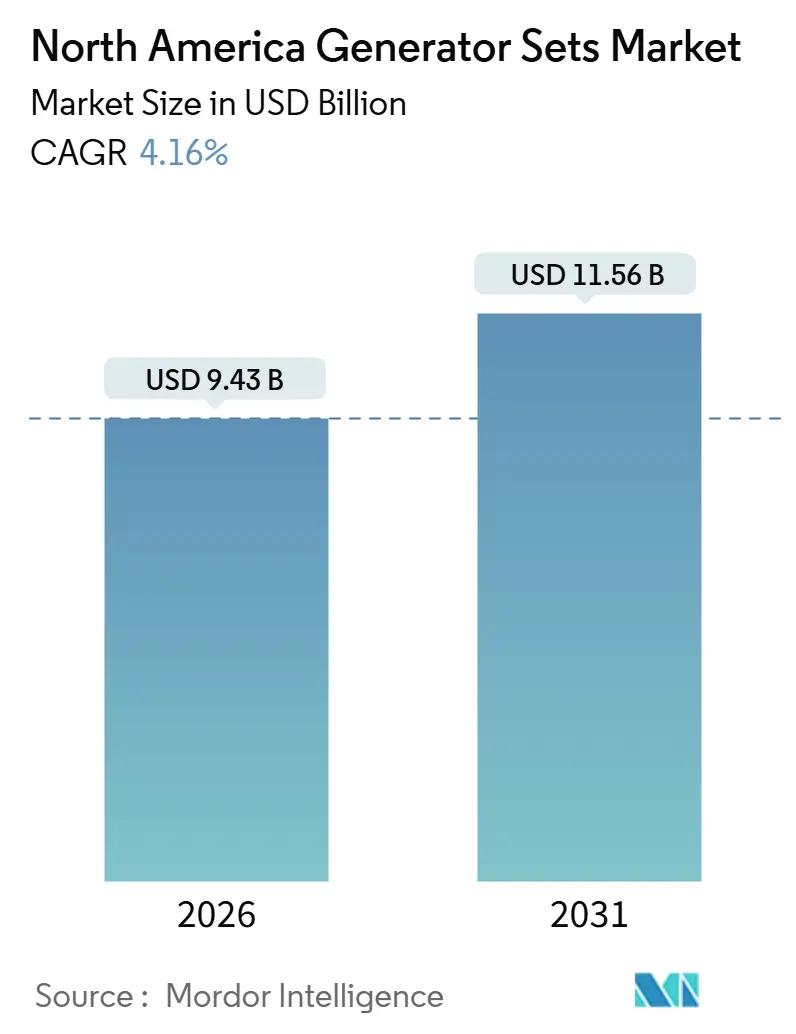

El tamaño del Mercado de Grupos Electrógenos de América del Norte se estima en USD 9,43 mil millones en 2026 y se espera que alcance USD 11,56 mil millones en 2031, a una CAGR del 4,16% durante el período de pronóstico (2026-2031).

Los propietarios de edificios comerciales, los operadores de centros de datos y las empresas de servicios públicos son los mayores contribuyentes a este repunte, pero la composición de la demanda está evolucionando hacia unidades de gas natural y doble combustible que se alinean con las normas de emisiones diésel cada vez más estrictas.[1]Agencia de Protección Ambiental de los Estados Unidos, "Normas de Emisiones de Motores Diésel para Uso No Vial," epa.gov Los contratos de capacidad de reserva con clientes de centros de datos de escala hiperscale son ahora más largos y de mayor magnitud que los firmados por compradores industriales tradicionales, lo que genera carteras de pedidos plurianuales para matrices modulares de 375 a 750 kVA. Las empresas de servicios públicos también están integrando grupos electrógenos de menos de 5 MW como reservas de respuesta rápida tras las disposiciones de interconexión simplificadas de la Orden FERC 2023, que redujeron los plazos de aprobación y los costos de estudio. Al mismo tiempo, la frecuencia creciente de eventos climáticos extremos está impulsando a los sistemas de salud y a las carteras de bienes raíces comerciales a reemplazar las unidades de alquiler por activos propios que cumplen con la conformidad de Nivel 4 Final y mantienen al menos 96 horas de combustible en el sitio.[2]Climate Central, "Tendencias de Cortes de Energía Relacionados con el Clima," climatecentral.org

Conclusiones Clave del Informe

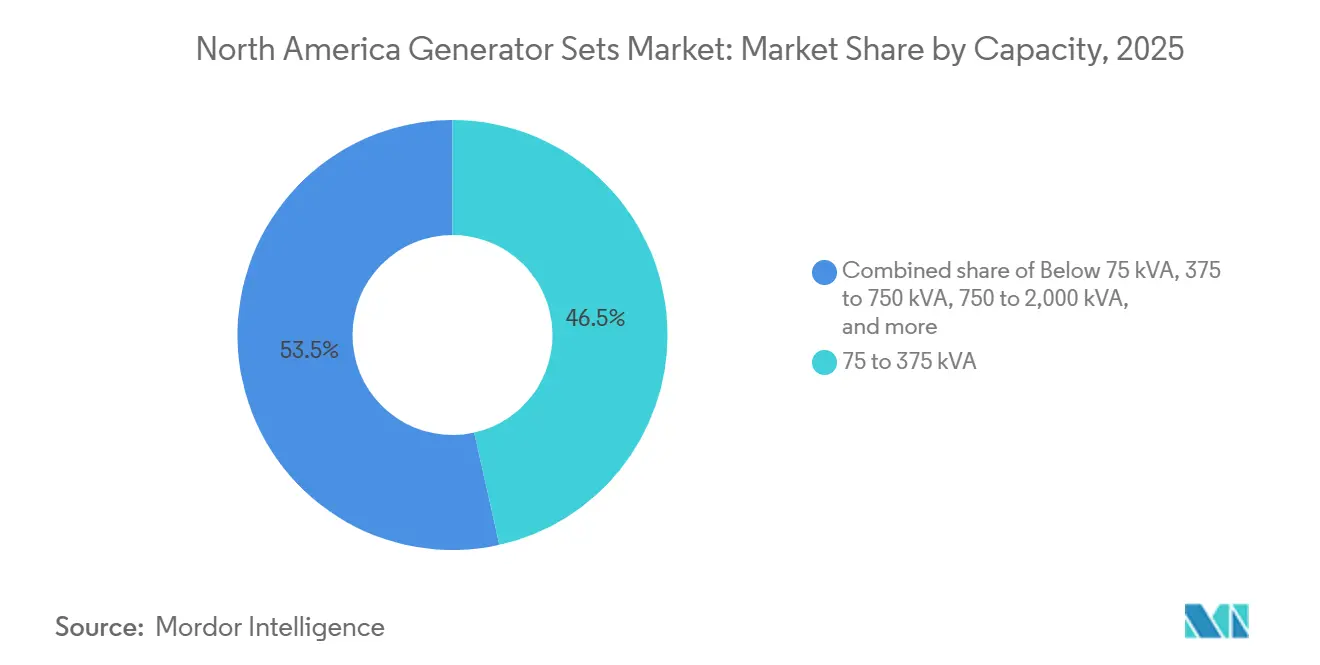

- Por capacidad, el segmento de 75 a 375 kVA lideró con el 46,51% de los ingresos de 2025, mientras que la banda de 375 a 750 kVA tiene previsto registrar la CAGR más rápida del 6,68% hasta 2031.

- Por tipo de combustible, el diésel se mantuvo dominante con el 64,83% de las instalaciones de 2025, aunque los grupos electrógenos de gas natural se están expandiendo a un ritmo del 10,11% hasta 2031.

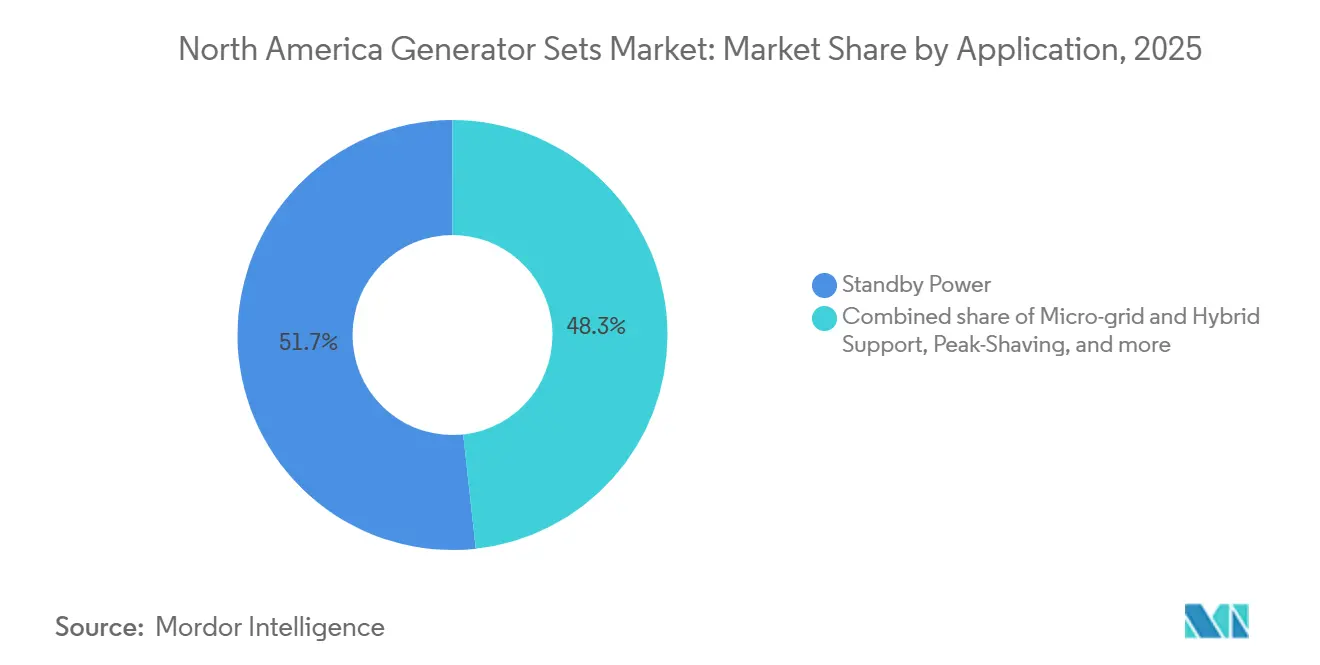

- Por aplicación, la energía de reserva mantuvo una cuota del 51,72% en 2025, mientras que los despliegues de soporte de microrred e híbrido están creciendo a una CAGR del 10,33%.

- Por usuario final, las instalaciones industriales y de manufactura representaron el 48,95% de la demanda en 2025; se proyecta que los centros de datos crezcan a mayor velocidad, con un 11,57% anual.

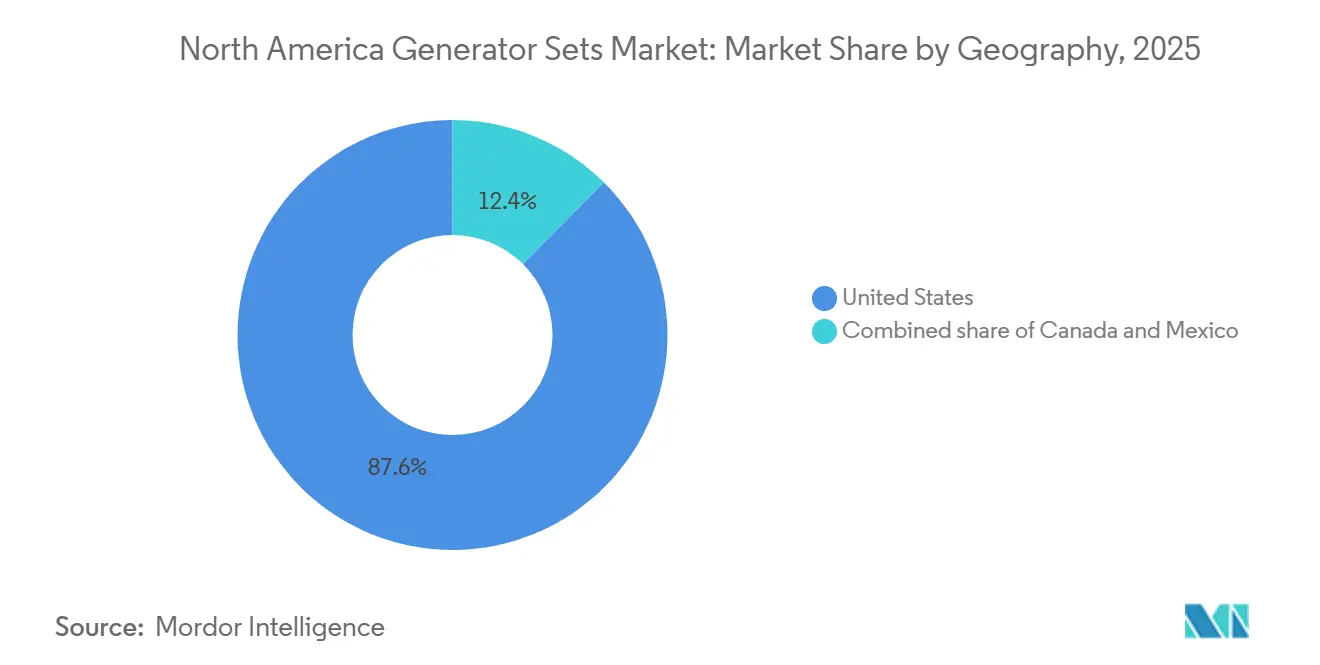

- Por geografía, Estados Unidos aportó el 87,57% de los ingresos regionales en 2025 y está encaminado a una CAGR del 4,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Grupos Electrógenos de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de los sectores de salud y construcción | +0.8% | Estados Unidos (Texas, Florida, California), Canadá (Ontario, Alberta) | Mediano plazo (2-4 años) |

| Aumento de los cortes relacionados con el clima que impulsan la adopción de energía de reserva | +1.1% | Estados Unidos (Costa del Golfo, Sureste, Noreste), Canadá (provincias atlánticas) | Corto plazo (≤ 2 años) |

| Expansión de la capacidad de centros de datos en América del Norte | +1.3% | Estados Unidos (Virginia, Texas, Oregón, Arizona), Canadá (Quebec) | Largo plazo (≥ 4 años) |

| Incentivos de CAPEX para la resiliencia en marcos ESG | +0.6% | Estados Unidos (sedes corporativas en grandes áreas metropolitanas), Canadá (Toronto, Vancouver) | Mediano plazo (2-4 años) |

| Las normas de interconexión de microrredes favorecen los grupos electrógenos de menos de 5 MW | +0.7% | Estados Unidos (California, Nueva York, Texas), Canadá (Columbia Británica, Ontario) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Capacidad de Centros de Datos en América del Norte

Los operadores de escala hiperscale y de colocación están añadiendo generación de respaldo a un ritmo que supera al de las instalaciones empresariales heredadas. El Laboratorio Nacional Lawrence Berkeley proyecta que la demanda regional de energía de los centros de datos saltará de 97 TWh en 2024 a 130 TWh en 2030, un aumento del 34% que debe satisfacerse con grupos electrógenos redundantes en el sitio. Las estimaciones de los mercados de capitales indican que aproximadamente el 40% del billón de USD destinado a la construcción global de centros de datos hasta 2030 se concentrará en América del Norte, canalizando miles de millones hacia la infraestructura de energía y refrigeración. Las cargas de trabajo de inteligencia artificial soberana siguen impulsando las especificaciones para máquinas de más de 2.000 kVA, a menudo con capacidad de doble combustible para cubrir la volatilidad del precio del diésel y avanzar en los objetivos de descarbonización. Cummins reportó un aumento interanual del 28% en los pedidos de centros de datos durante su llamada de resultados del tercer trimestre de 2025, señalando que los interruptores automáticos de transferencia y el monitoreo en la nube son ya estándar en las solicitudes de los operadores de escala hiperscale. Estos factores explican por qué el segmento de 375 a 750 kVA está acelerando a pesar de la base instalada madura del mercado.

Aumento de los Cortes Relacionados con el Clima que Impulsan la Adopción de Energía de Reserva

Climate Central registró 180 cortes meteorológicos importantes relacionados con el clima en 2024, un 23% más que el año anterior. Los datos del Departamento de Energía de los Estados Unidos muestran que las horas promedio de corte de suministro por cliente alcanzaron 8,2 en 2024, la cifra más alta desde que comenzaron los registros en 2013. Los hospitales que antes alquilaban grupos electrógenos de temporada ahora están adquiriendo unidades permanentes para cumplir con los códigos de seguridad vital más estrictos, mientras que los propietarios comerciales incluyen cláusulas de energía de respaldo en los contratos de arrendamiento para evitar reclamaciones por interrupción del negocio. Las aseguradoras están suscribiendo pólizas de "corte de suministro" que exigen grupos electrógenos probados y reservas de combustible verificadas, lo que acelera efectivamente el gasto de capital. Generac envió un 19% más de unidades residenciales y comerciales ligeras en el segundo trimestre de 2025, atribuyendo el aumento a los propietarios de Texas y Florida afectados por cortes de varios días. El sector de la construcción refleja la tendencia, ya que los contratistas en zonas propensas a incendios forestales especifican grupos electrógenos en el sitio para compensar los cortes de las empresas de servicios públicos.

Demanda Creciente de los Sectores de Salud y Construcción

Los Centros de Servicios de Medicare y Medicaid (CMS) actualizaron su Norma de Preparación para Emergencias en 2024, elevando la duración obligatoria de la reserva de combustible para hospitales de acceso crítico de 72 a 96 horas. Los inspectores estatales en California, Nueva York y Florida están realizando pruebas de carga sin previo aviso, desencadenando un ciclo de actualización que favorece las máquinas de 750 a 2.000 kVA. El gasto en construcción alcanzó USD 2,1 billones en 2024, con USD 1,1 billones destinados a proyectos no residenciales que requieren energía temporal, iluminación y HVAC. United Rentals asignó USD 450 millones para la expansión de la flota de energía y HVAC en su programa de capital de 2024, subrayando la importancia de la flota de alquiler durante las fases de construcción pico. La construcción modular comprime aún más los cronogramas, elevando las cargas máximas del sitio e inclinando la demanda hacia grupos electrógenos de mayor capacidad que pueden conectarse en paralelo a medida que avanza el trabajo.

Incentivos de CAPEX para la Resiliencia en Marcos ESG

Los planes de ruta ESG corporativos ahora incorporan métricas de resiliencia, desbloqueando líneas presupuestarias para activos de reserva de baja emisión o de doble combustible. Los gestores de activos en grandes áreas metropolitanas utilizan los ingresos de bonos verdes para financiar grupos electrógenos de gas natural o diésel renovable que satisfacen tanto los criterios de tiempo de actividad como de emisiones, aprovechando los incentivos fiscales y los calendarios de depreciación acelerada promulgados en la Ley de Reducción de la Inflación de los Estados Unidos. Los bancos están agrupando préstamos vinculados a la sostenibilidad con cláusulas ligadas a la intensidad de carbono por hora de operación, favoreciendo los grupos electrógenos equipados con software digital de optimización de combustible. Estas estructuras financieras se traducen en un flujo de pedidos tangible para unidades que cumplen los estándares de Nivel 4 Final sin compromisos en el rendimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversiones crecientes en energías renovables distribuidas y almacenamiento | -0.9% | Estados Unidos (California, Texas, ISO del Noreste), Canadá (Ontario, Quebec) | Mediano plazo (2-4 años) |

| Normas de emisiones diésel más estrictas de Nivel 4 Final de la EPA | -0.7% | Estados Unidos (todos los estados, con superposición de CARB de California), Canadá (normas federales) | Corto plazo (≤ 2 años) |

| Escalada de la volatilidad del precio del diésel y el gas natural | -0.5% | Estados Unidos (variaciones regionales según el acceso a gasoductos), México (restricciones de suministro de Pemex) | Corto plazo (≤ 2 años) |

| Códigos de electrificación urbana que limitan los nuevos tanques de diésel | -0.4% | Estados Unidos (Ciudad de Nueva York, Los Ángeles, San Francisco, Chicago), Canadá (Toronto, Vancouver) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inversiones Crecientes en Energías Renovables Distribuidas y Almacenamiento

El estudio de costo nivelado de Lazard de 2025 fijó el precio del almacenamiento de iones de litio para descarga de 4 horas en USD 140 por megavatio-hora, una caída del 25% respecto a 2023 y cercana a la paridad con los grupos electrógenos diésel después de agregar combustible y mantenimiento.[3]Lazard, "Análisis del Costo Nivelado de Almacenamiento 2025," lazard.com La Administración de Información Energética de los Estados Unidos espera que la capacidad de baterías a escala de servicios públicos alcance los 50 GW en 2027, con otros 15 GW detrás del medidor. El Programa de Incentivos para la Autogeneración de California ya canaliza el 92% de sus reembolsos al almacenamiento en lugar de a los grupos electrógenos, lo que señala el impulso de las políticas hacia la reserva de cero emisiones. Los diseños híbridos que combinan baterías con grupos electrógenos de menor tamaño moderan el consumo de combustible y las emisiones, aunque aún erosionan la demanda exclusivamente de diésel. A medida que los precios del almacenamiento caen, el grupo de ingresos para las unidades de reserva tradicionales se reduce, especialmente para los perfiles de corte de corta duración.

Normas de Emisiones Diésel de Nivel 4 Final de la EPA Más Estrictas

El Nivel 4 Final exige reducciones de materia particulada y óxidos de nitrógeno de hasta el 90% respecto al Nivel 3, requiriendo reducción catalítica selectiva, filtros de partículas diésel y sistemas de inyección de combustible más complejos. El cumplimiento añade entre USD 8.000 y 15.000 en una unidad típica de 500 kVA y aumenta la frecuencia de mantenimiento debido al manejo del fluido de escape diésel y los calendarios de regeneración de filtros. Las medidas adicionales de la Junta de Recursos del Aire de California añaden restricciones de uso de la flota en servicio y pruebas de emisiones anuales, con multas por incumplimiento de hasta USD 10.000 por infracción.[4]Junta de Recursos del Aire de California, "Regulación de Diésel de Uso Fuera de Carretera en Servicio," arb.ca.gov Las normas de permisos de la Ciudad de Nueva York exigen además la prueba de certificación de Nivel 4 antes de otorgar las aprobaciones de tanques de diésel. Estas restricciones inclinan a los compradores hacia máquinas de gas natural o doble combustible que cumplen los límites de emisiones sin tratamiento posterior adicional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad: Dominio del Rango Medio, Impulso de las Unidades de Gran Tamaño

La clase de 75 a 375 kVA capturó el 46,51% de los ingresos del mercado de grupos electrógenos de América del Norte en 2025, reflejando la demanda arraigada de los edificios comerciales y las instalaciones industriales ligeras que dependen de una potencia de reserva moderada para HVAC, iluminación y sistemas de seguridad. A pesar de su escala, el crecimiento en este segmento se modera porque los reemplazos, no las nuevas construcciones, impulsan la mayoría de los pedidos. Se prevé que la banda de 375 a 750 kVA ofrezca una CAGR del 6,68% hasta 2031, ya que los nodos perimetrales de los centros de datos y las ampliaciones de hospitales adoptan matrices modulares con redundancia N+1. Esta aceleración subraya cómo la infraestructura de la economía digital remodela los perfiles de capacidad dentro del mercado de grupos electrógenos de América del Norte.

En la parte superior del espectro, las unidades con capacidad de 750 a 2.000 kVA sirven a plantas industriales medianas e instalaciones de tratamiento de agua, avanzando en consonancia con la inversión manufacturera. Por encima de los 2.000 kVA, la ingeniería a medida y los largos ciclos de ventas mantienen los volúmenes bajos pero el impacto en los ingresos es alto, especialmente para los campus de centros de datos de escala hiperscale e instalaciones de pico de las empresas de servicios públicos. El lanzamiento por parte de Cummins de una máquina de gas de 3.000 kVA en 2025 que puede sincronizarse con la red en 10 segundos posiciona a los grupos electrógenos como reservas despachables, ampliando su función más allá de la reserva de emergencia. Las perspectivas mixtas del segmento muestran cómo la cuota del mercado de grupos electrógenos de América del Norte se desplaza junto con los requisitos de calidad de energía de los usuarios finales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Combustible: Diésel Arraigado, Gas en Auge

El diésel representó el 64,83% de las instalaciones de 2025, subrayando su densidad energética y simplicidad logística para sitios remotos o temporales. Sin embargo, la carga de cumplimiento del Nivel 4 Final y los permisos locales está empujando a los compradores hacia las unidades de gas natural, que exhiben una sólida perspectiva de CAGR del 10,11% hasta 2031. Las expansiones de gasoductos en Texas, Alberta y el Noreste de los Estados Unidos refuerzan el argumento económico del gas, mientras que los objetivos corporativos de emisiones añaden un impulso cualitativo. El controlador de doble combustible de Kohler de 2025 que alterna entre diésel y gas según criterios de costo o emisiones ejemplifica la innovación de productos orientada a la flexibilidad.

Las configuraciones híbridas que combinan baterías con grupos electrógenos más pequeños también están ganando cuota, especialmente en proyectos de microrred que pujan en los mercados de respuesta a la demanda. El diésel renovable recibe impulsos de política en California mediante créditos del Estándar de Combustible de Bajo Carbono valorados en hasta USD 1,50 por galón en 2025, pero la materia prima limitada y las primas de costo limitan la adopción. Los nichos de propano y bicombustible persisten en las regiones rurales sin gasoductos de gas, aunque su participación en el tamaño del mercado de grupos electrógenos de América del Norte continúa erosionándose a medida que mejora la infraestructura.

Por Aplicación: Reserva Lidera, Crecimiento de Microrred

Las instalaciones de reserva comandaron el 51,72% de la cuota del mercado de grupos electrógenos de América del Norte en 2025, sustentadas por los mandatos de los códigos de edificación y los requisitos de seguros que dictan la capacidad de respaldo incluso cuando la utilización permanece por debajo de las 100 horas anuales. El nicho es estable pero no de crecimiento rápido. Los usos de soporte de microrred e híbrido están avanzando a un 10,33% anual, ya que las empresas de servicios públicos y los grandes campus integran grupos electrógenos en esquemas de generación distribuida que suministran servicios auxiliares como la regulación de frecuencia. La Orden FERC 2023 elimina los obstáculos clave de interconexión, permitiendo a los propietarios de grupos electrógenos monetizar la disponibilidad durante el estrés de la red y elevar así el ROI.

Los segmentos de energía principal y de uso continuo quedan por detrás del crecimiento general, limitados por los ciclos de las materias primas en petróleo, gas y minería. La demanda de reducción de picos sigue siendo regionalmente fuerte en mercados con cargos por demanda punitivos, pero enfrenta una competencia creciente de las baterías. Las flotas de alquiler llenan los vacíos de eventos y emergencias, con United Rentals reportando ganancias de dos dígitos en equipos de energía tras la actividad de huracanes de 2024 en el Sureste. El patrón emergente sugiere que el tamaño del mercado de grupos electrógenos de América del Norte para aplicaciones híbridas se expandirá más rápido que para las unidades de pura reserva a medida que la monetización de los servicios de red se convierta en la corriente principal.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Base Industrial, Auge de Centros de Datos

Los sitios industriales y de manufactura representaron el 48,95% de la demanda en 2025, reflejando la dependencia del sector de las líneas de producción ininterrumpidas. El crecimiento aquí sigue los ciclos de gasto de capital en lugar de los desencadenantes regulatorios. Los centros de datos, por el contrario, tienen previsto registrar una CAGR del 11,57% hasta 2031, impulsados por las construcciones de escala hiperscale centradas en cargas de trabajo de inteligencia artificial y computación perimetral. Sus estrictos requisitos de tiempo de actividad del 99,999% refuerzan las matrices de múltiples grupos electrógenos que aumentan la cuota del mercado de grupos electrógenos de América del Norte de las ofertas de gas natural y doble combustible.

Las instalaciones de salud siguen siendo un nicho prioritario debido a los mandatos de los Centros de Servicios de Medicare y Medicaid (CMS) para reservas de combustible de 96 horas, impulsando actualizaciones a unidades más grandes o en paralelo. Las empresas de servicios públicos emplean grupos electrógenos para funciones de arranque en negro y reserva rápida, roles que cobran mayor importancia a medida que las plantas de carbón se retiran y aumentan las participaciones de energías renovables. En México, el diésel sigue siendo predominante para los usuarios industriales debido a las restricciones de los gasoductos de gas, lo que crea una divergencia regional en las tendencias de adopción de combustible en el mercado de grupos electrógenos de América del Norte en su conjunto.

Análisis Geográfico

Estados Unidos generó el 87,57% de los ingresos del mercado de grupos electrógenos de América del Norte en 2025 y se espera que sostenga una CAGR del 4,32% hasta 2031, impulsado por la concentración de centros de datos en Virginia, las preocupaciones de confiabilidad de la red de Texas y los apagones relacionados con incendios forestales en California. Texas por sí solo añadió 12 GW de carga de centros de datos en 2024, y cada instalación exige capacidad de reserva de varios megavatios. Pacific Gas & Electric llevó a cabo 47 cortes de energía por seguridad pública que afectaron a 1,2 millones de clientes en 2024, intensificando la adopción residencial y comercial en las comunidades de las estribaciones de California. El Atlántico Medio soportó 9,1 horas de corte por cliente en 2024, la cifra más alta a nivel nacional, lo que sustenta la adquisición de grupos electrógenos en los corredores manufactureros.

Canadá contribuye con una porción más pequeña pero estable, respaldada por proyectos piloto de microrred en Ontario y Columbia Británica que combinan solar, eólica, baterías y grupos electrógenos despachables. La Organización Independiente del Operador del Sistema Eléctrico de Ontario (IESO) abrió una convocatoria de generación distribuida de 50 MW en 2025, invitando ofertas de grupos electrógenos junto con almacenamiento y respuesta a la demanda. BC Hydro está probando híbridos de grupos electrógenos con baterías en comunidades indígenas remotas para reducir el uso de diésel en un 40%. Las operaciones de arenas petrolíferas de Alberta siguen siendo un bastión de energía principal para las máquinas de gas natural dada la abundante disponibilidad de combustible en el sitio. Los regímenes federales de emisiones que se equiparan a los estándares EPA de Nivel 4 reconfiguran aún más la planificación de la flota hacia opciones de gas o doble combustible en las provincias canadienses.

México está rezagado debido a la contratación centralizada de la Comisión Federal de Electricidad y la libertad limitada del sector privado para instalar recursos distribuidos, aunque las reformas de 2024 permitieron acuerdos de autoabastecimiento industrial que incluyen grupos electrógenos de reserva. La relocalización manufacturera en Monterrey y Tijuana eleva la demanda de respaldo confiable para proteger los sistemas de cinta transportadora y automatización de las fluctuaciones de la red. Las restricciones de los gasoductos de Pemex mantienen al diésel dominante, diferenciándose del impulso centrado en el gas de Estados Unidos y Canadá. La volatilidad cambiaria y los aranceles de importación también pesan sobre las tasas de adopción, pero la liberalización de políticas podría desbloquear la demanda latente a mediano plazo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

Caterpillar, Cummins y Generac poseen colectivamente la mayor cuota de capacidad instalada, aunque ninguno ejerce control total de precios en todos los segmentos. Caterpillar aprovecha una amplia red de distribuidores e integración con equipos de construcción y minería para liderar el rango de gran capacidad. Cummins se beneficia de la fabricación de motores verticalmente integrada y lanzó un paquete de monitoreo en la nube en 2025 que respalda la participación en plantas de energía virtual de las empresas de servicios públicos. Generac domina el nicho residencial y comercial ligero mediante ventas directas a distribuidores y financiamiento al consumidor, lo que aumenta los costos de cambio para los propietarios de viviendas.

Los competidores más pequeños, AKSA Power Generation, HIMOINSA y Atlas Copco, ganan contratos de alquiler prometiendo plazos de entrega cortos y diseños modulares que reducen la complejidad del montaje en campo. El tiempo de entrega se ha convertido en un diferenciador clave porque las escaseces de semiconductores añaden de 8 a 12 semanas a la producción de unidades controladas digitalmente en las marcas establecidas. La entrada de GE Vernova en 2025 en la generación distribuida subraya cómo los grandes conglomerados ven a los grupos electrógenos como una extensión de las carteras de servicios de red en lugar de productos independientes.

Las hojas de ruta de productos convergen en la capacidad de doble combustible, la certificación de diésel renovable y la interoperabilidad del software de control que permite la agregación de microrredes. Las solicitudes de patentes muestran a Caterpillar centrado en controladores híbridos que optimizan el uso de combustible durante cortes prolongados, mientras que Cummins enfatiza el análisis predictivo de mantenimiento para los operadores de flota. La intensidad competitiva, por tanto, está cambiando de las especificaciones mecánicas hacia la funcionalidad digital y el cumplimiento de emisiones en el mercado de grupos electrógenos de América del Norte.

Líderes de la Industria de Grupos Electrógenos de América del Norte

Caterpillar Inc.

Cummins Inc.

Generac Holdings Inc.

Kohler Co.

Briggs & Stratton Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El Departamento de Calidad Ambiental de Virginia ha revisado sutilmente sus regulaciones, permitiendo que los centros de datos de uso intensivo de energía activen sus generadores de respaldo. Este cambio entra en vigor cuando estos centros reciben alertas de último momento sobre inminentes cortes de electricidad, generalmente para el mantenimiento de las líneas de energía.

- Enero de 2026: Generac Holdings Inc., líder mundial en soluciones de tecnología energética y productos de energía, ha adquirido una nueva instalación en Sussex, Wisconsin. Esta medida estratégica permite a Generac ampliar su presencia manufacturera para productos Comerciales e Industriales (C&I).

- Agosto de 2025: 2G Energy Inc., el brazo norteamericano del líder mundial en sistemas de cogeneración de calor y electricidad (CHP) 2G Energy AG, ha forjado una alianza estratégica con CK Power, con sede en St. Louis, Missouri. CK Power se destaca como un actor prominente, sobresaliendo en el diseño, distribución, fabricación y servicio de motores industriales y sistemas generadores. También sirve como centro corporativo de la familia más amplia de empresas CK Power.

- Agosto de 2025: Caterpillar Inc. ha presentado su última innovación, el grupo electrógeno diésel Cat D1500. Este nuevo generador cuenta con un compacto motor Cat C32B de 32,1 litros, que ofrece una impresionante potencia de reserva de 1,5 MW. En particular, ocupa un 13% menos de espacio en el suelo y es un 32% más ligero que su predecesor, lo que lo convierte en una opción preferente para ubicaciones con espacio restringido.

Alcance del Informe del Mercado de Grupos Electrógenos de América del Norte

Comúnmente denominado grupo electrógeno

, un grupo electrógeno es una fuente de energía portátil que combina un motor con un generador. Se utiliza principalmente para suministrar electricidad, sirviendo como fuente de respaldo o fuente de energía principal. Los grupos electrógenos son especialmente valiosos en regiones con acceso poco confiable a la red eléctrica, durante emergencias o en áreas remotas donde la infraestructura de la red no está disponible.

El mercado de grupos electrógenos de América del Norte está segmentado por capacidad, tipo de combustible, aplicación, usuario final y geografía. Por capacidad, el mercado está segmentado en por debajo de 75 kVA, 75 a 375 kVA, 375 a 750 kVA, 750 a 2.000 kVA y por encima de 2.000 kVA. Por tipo de combustible, el mercado está segmentado en diésel, gas natural, doble combustible e híbrido, combustible renovable/biocombustible y otros. Por aplicación, el mercado está segmentado en energía de reserva, energía principal/continua, reducción de picos, energía de alquiler/temporal, microrred y soporte híbrido. Por usuario final, el mercado está segmentado en residencial, edificios comerciales, industrial y manufactura, centros de datos, instalaciones de salud, petróleo y gas, empresas de servicios públicos y energía, minería y construcción. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de grupos electrógenos en países como Estados Unidos, Canadá y México. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base de los ingresos (USD).

| Por debajo de 75 kVA |

| 75 a 375 kVA |

| 375 a 750 kVA |

| 750 a 2.000 kVA |

| Por encima de 2.000 kVA |

| Diésel |

| Gas Natural |

| Doble Combustible e Híbrido |

| Combustible Renovable/Biocombustible |

| Otros |

| Energía de Reserva |

| Energía Principal/Continua |

| Reducción de Picos |

| Energía de Alquiler/Temporal |

| Microrred y Soporte Híbrido |

| Residencial |

| Edificios Comerciales |

| Industrial y Manufactura |

| Centros de Datos |

| Instalaciones de Salud |

| Petróleo y Gas |

| Empresas de Servicios Públicos y Energía |

| Minería y Construcción |

| Estados Unidos |

| Canadá |

| México |

| Por Capacidad | Por debajo de 75 kVA |

| 75 a 375 kVA | |

| 375 a 750 kVA | |

| 750 a 2.000 kVA | |

| Por encima de 2.000 kVA | |

| Por Tipo de Combustible | Diésel |

| Gas Natural | |

| Doble Combustible e Híbrido | |

| Combustible Renovable/Biocombustible | |

| Otros | |

| Por Aplicación | Energía de Reserva |

| Energía Principal/Continua | |

| Reducción de Picos | |

| Energía de Alquiler/Temporal | |

| Microrred y Soporte Híbrido | |

| Por Usuario Final | Residencial |

| Edificios Comerciales | |

| Industrial y Manufactura | |

| Centros de Datos | |

| Instalaciones de Salud | |

| Petróleo y Gas | |

| Empresas de Servicios Públicos y Energía | |

| Minería y Construcción | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de grupos electrógenos de América del Norte en 2026?

Se proyecta que el mercado alcance USD 11,56 mil millones en 2031, desde USD 9,43 mil millones en 2026, creciendo a una CAGR del 4,16% durante 2026-2031.

¿Qué segmento de capacidad crece más rápido?

Las unidades con capacidad de 375 a 750 kVA muestran el mayor crecimiento previsto con una CAGR del 6,68%, impulsado por los despliegues perimetrales de centros de datos y las ampliaciones de hospitales.

¿Por qué los grupos electrógenos de gas natural están ganando cuota?

Los costos de cumplimiento del diésel de Nivel 4 y los objetivos corporativos de carbono favorecen los modelos de gas natural, que se están expandiendo a una tasa anual del 10,11% hasta 2031.

¿Cómo influye la Orden FERC 2023 en la demanda?

La orden simplifica la interconexión para recursos de menos de 5 MW, lo que permite a los grupos electrógenos en microrredes obtener ingresos por servicios de red y aumentar la adopción de soporte híbrido.

¿Qué industria de usuarios finales añadirá la mayor capacidad nueva?

Se prevé que los centros de datos aumenten la demanda de grupos electrógenos a un 11,57% anual a medida que los operadores de escala hiperscale construyen nuevos campus y nodos perimetrales en toda la región.

¿Cuál es el principal diferenciador competitivo entre los principales proveedores?

Los paquetes de control digital que permiten el monitoreo remoto, el mantenimiento predictivo y la participación en programas de plantas de energía virtual están emergiendo como el diferenciador clave.

Última actualización de la página el: