Tamaño y Participación del Mercado de Sistemas de Gestión de Energía en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

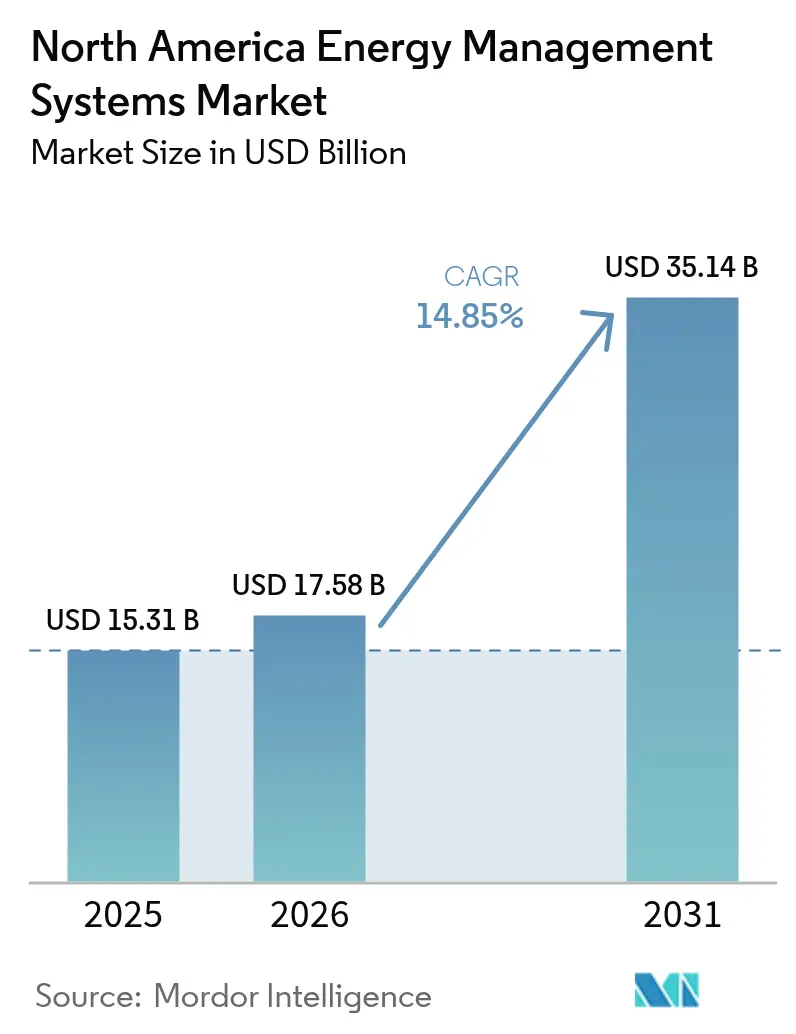

| Tamaño del mercado en el año base (2025) | 15.31 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.85% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión de Energía en América del Norte por Mordor Intelligence

El tamaño del mercado de sistemas de gestión de energía en América del Norte en 2026 se estima en USD 17,58 mil millones, creciendo desde el valor de 2025 de USD 15,31 mil millones con proyecciones para 2031 que muestran USD 35,14 mil millones, creciendo a una CAGR del 14,85% durante 2026-2031. La duplicación del valor en solo cinco años subraya el rápido giro de la región hacia una infraestructura inteligente definida por software que reduce las emisiones y optimiza el uso de energía. Los incentivos federales, los mandatos corporativos de cero emisiones netas y los rápidos avances en herramientas de optimización habilitadas por inteligencia artificial son las principales fuerzas detrás de este aumento. El dominio de los Estados Unidos, el giro hacia la nube y la conectividad inalámbrica aceleran la adopción al reducir los períodos de recuperación de la inversión. Al mismo tiempo, las medianas empresas y las instituciones públicas desbloquean nuevos ahorros a través de contratos basados en el rendimiento que transfieren el riesgo a los proveedores de servicios. El aumento de las cargas de los centros de datos, los códigos de construcción reforzados y las tarifas dinámicas de los servicios públicos amplían aún más el conjunto de clientes potenciales para el mercado de sistemas de gestión de energía en América del Norte.

Conclusiones Clave del Informe

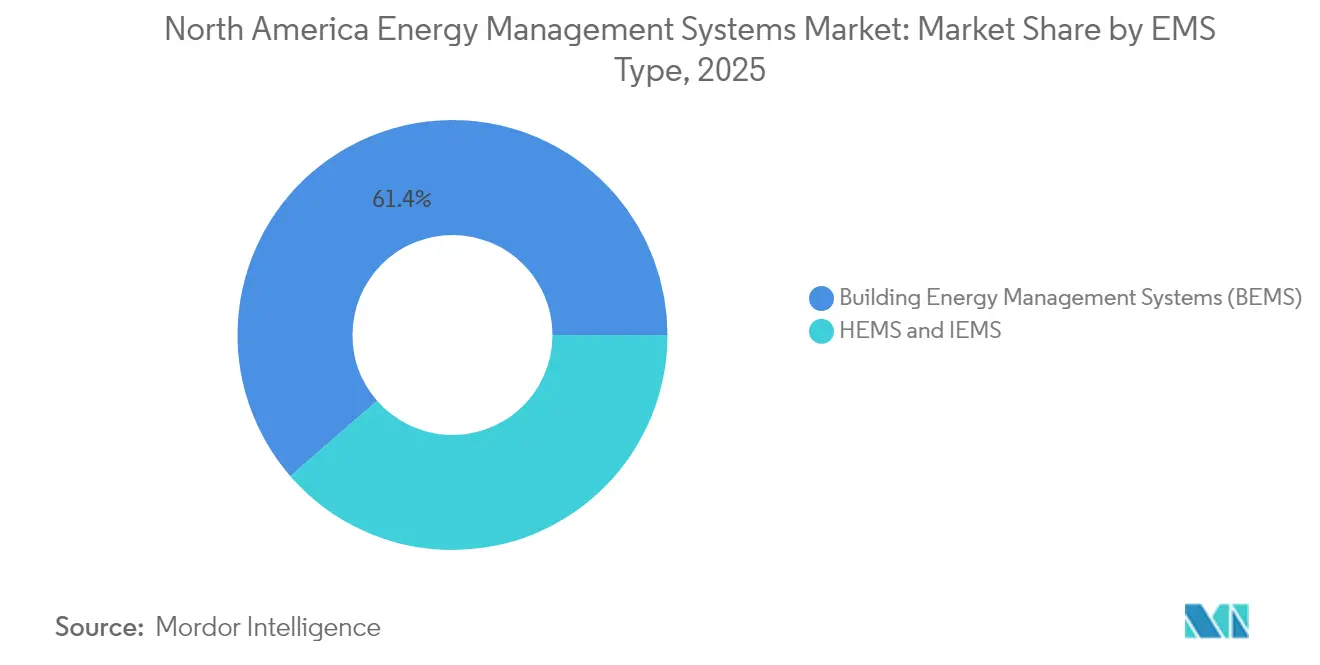

- Por tipo de SGE, los Sistemas de Gestión de Energía en Edificios lideraron con una participación de ingresos del 61,40% en 2025, mientras que los Sistemas de Gestión de Energía en el Hogar están en camino de alcanzar la CAGR más rápida del 16,72% hasta 2031.

- Por componente, los servicios mantuvieron la mayor participación del 42,60% del tamaño del mercado de sistemas de gestión de energía en América del Norte en 2025 y se están expandiendo a una CAGR del 16,55%.

- Por modo de implementación, las soluciones locales representaron el 67,20% de participación en 2025; los modelos en la nube registran la CAGR más sólida del 16,30% hasta 2031.

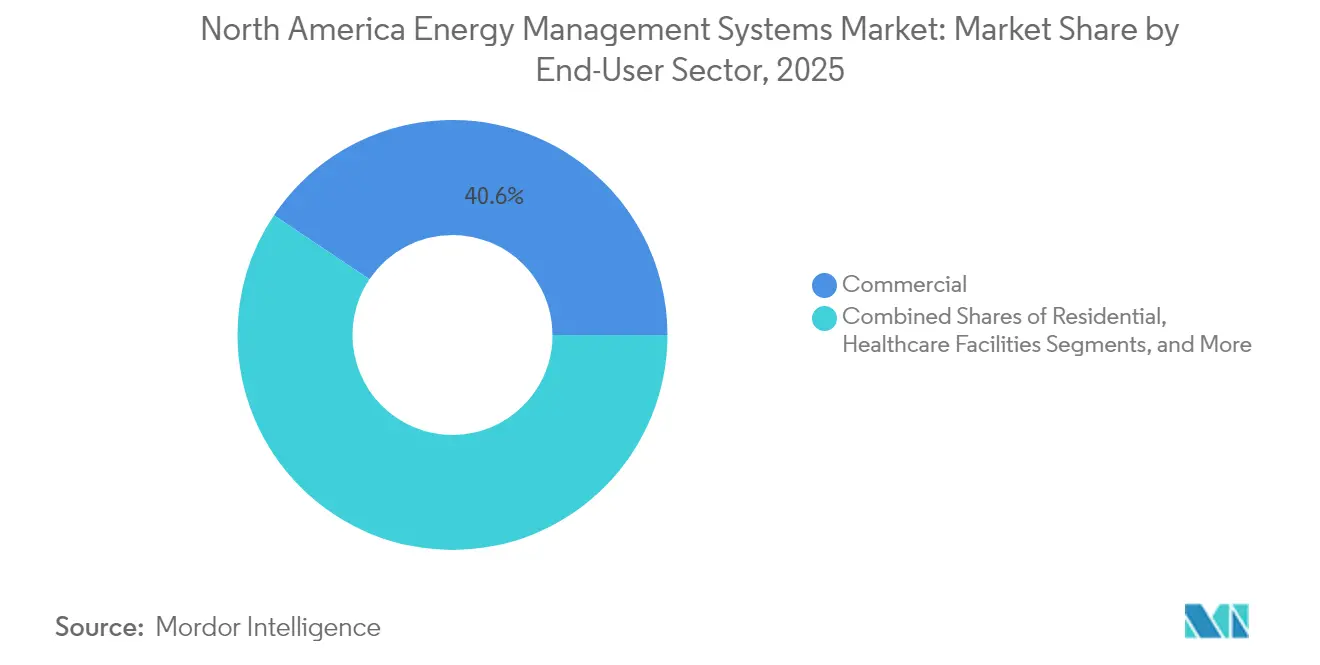

- Por sector de usuario final, las instalaciones comerciales representaron el 40,60% de la participación del mercado de sistemas de gestión de energía en América del Norte en 2025, mientras que el segmento residencial muestra una sólida perspectiva de CAGR del 15,74%.

- Por tecnología de comunicación, los protocolos cableados retuvieron el 56,40% de participación en 2025; las opciones inalámbricas avanzan a una CAGR del 15,98%.

- Por país, los Estados Unidos contribuyeron con una participación del 87,50% en 2025, mientras que se prevé que Canadá alcance una CAGR del 15,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sistemas de Gestión de Energía en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los precios de la electricidad y compromisos de sostenibilidad | +2.8% | América del Norte, más fuerte en California y el Noreste | Mediano plazo (2-4 años) |

| Regulaciones estrictas de eficiencia energética y códigos de construcción | +2.1% | Niveles federal y estatal de EE. UU.; mandatos provinciales canadienses | Largo plazo (≥ 4 años) |

| Despliegue de redes inteligentes y penetración de infraestructura de medición avanzada | +3.2% | EE. UU. a nivel nacional; centros urbanos canadienses; zonas de modernización mexicanas | Mediano plazo (2-4 años) |

| Incentivos de renovación de la Ley de Reducción de la Inflación de EE. UU. | +4.1% | EE. UU. a nivel nacional; efecto indirecto en regiones fronterizas | Corto plazo (≤ 2 años) |

| Estrategias corporativas de plantas de energía virtual y adquisición de cero emisiones netas | +1.9% | América del Norte, concentrado en centros tecnológicos y de manufactura | Mediano plazo (2-4 años) |

| Tarifas dinámicas de servicios públicos en tiempo real | +1.4% | California, Texas, Noreste de EE. UU., Ontario Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos de Renovación de la Ley de Reducción de la Inflación de EE. UU.

Los generosos créditos fiscales y reembolsos bajo la Ley de Reducción de la Inflación de USD 370 mil millones reducen los períodos de recuperación de la inversión en renovaciones y estimulan la adquisición inmediata de controles en red y plataformas de análisis. Los edificios comerciales ahora pueden deducir hasta USD 5,00 por pie cuadrado en mejoras calificadas, mientras que estados como California han asegurado USD 291 millones para ofrecer reembolsos integrales para el hogar que apuntan a ahorros del 20-35%.[1]Servicio de Impuestos Internos, "Deducción Fiscal de Eficiencia Energética en Edificios Comerciales Sección 179D," irs.gov Los créditos de producción nacional fomentan la fabricación local de hardware de SGE y amortiguan las cadenas de suministro. Como evidencia, Johnson Controls reporta USD 8,4 mil millones en ahorros para clientes generados por contratos de rendimiento que se apoyan en los incentivos federales y estatales.

Despliegue de Redes Inteligentes y Penetración de Infraestructura de Medición Avanzada

Las empresas de servicios públicos invirtieron USD 320 mil millones en mejoras de red durante 2023, incluidos USD 50,9 mil millones para activos de distribución que albergan infraestructura de medición avanzada.[2]Administración de Información de Energía de EE. UU., "Anuario de Energía Eléctrica 2023," eia.gov Los datos de la infraestructura de medición avanzada alimentan curvas de carga granulares en motores de inteligencia artificial integrados en plataformas modernas y permiten la participación en plantas de energía virtual. El Departamento de Energía de EE. UU. proyecta 80-160 GW de capacidad de plantas de energía virtual para 2030. El análisis en el borde reduce los tiempos de respuesta hasta en un 92%, permitiendo que los edificios moneticen la flexibilidad mientras preservan el confort de los ocupantes. El programa de red de USD 23 mil millones de México añade demanda transfronteriza de soluciones compatibles.

Estrategias Corporativas de Plantas de Energía Virtual y Adquisición de Cero Emisiones Netas

Las empresas firmaron 67 GW de acuerdos de compra de energía limpia en 2024 por valor de USD 115 mil millones. Las flotas de recursos energéticos distribuidos agregados gestionadas por plataformas de SGE desbloquean nuevos ingresos y cubren el riesgo de precios. NYU Langone Health, por ejemplo, despliega 20.600 sensores y ha ahorrado USD 76 millones en energía desde 2008, reduciendo las emisiones un 16% incluso a medida que su huella se expandió. Las configuraciones de SGE integradas con baterías generan ahorros anuales superiores a USD 900 donde prevalecen las tarifas por tiempo de uso.[3]arXiv, "Arquitectura Edge2LoRa para Monitoreo Industrial," mdpi.com

Tarifas Dinámicas de Servicios Públicos en Tiempo Real

Las tarifas variables en el tiempo que se actualizan cada 30 minutos recompensan el desplazamiento automatizado de la carga. El programa de precios dinámicos para grandes consumidores de California destaca el potencial positivo a medida que los edificios optimizan la climatización, la iluminación y el despacho de almacenamiento frente a curvas de precios en vivo. Las estructuras complejas con primas en horas pico superan a las tarifas planas en la captación del valor de las energías renovables, siempre que las plataformas de SGE posean controles de menos de un minuto y pronósticos de inteligencia artificial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales y de operación y mantenimiento | -1.8% | América del Norte, afectando particularmente la adopción por parte de las pymes | Corto plazo (≤ 2 años) |

| Preocupaciones sobre seguridad de datos y privacidad | -1.2% | EE. UU. y Canadá, acentuadas en infraestructura crítica | Mediano plazo (2-4 años) |

| Escasez de habilidades de los integradores | -0.9% | América del Norte, aguda en mercados rurales y secundarios | Largo plazo (≥ 4 años) |

| Protocolos heredados fragmentados y brechas de interoperabilidad | -0.7% | Parque de edificios heredados; instalaciones industriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales y de Operación y Mantenimiento

Los sistemas llave en mano para oficinas de tamaño mediano pueden superar los USD 50.000 antes de las tarifas de mantenimiento, y los costos del ciclo de vida a menudo ascienden a cinco veces el desembolso inicial. Los compradores residenciales sienten el impacto de manera aún más aguda cuando los incentivos locales son limitados. Los contratos de energía como servicio mitigan el riesgo: el acuerdo de USD 7,1 millones del Condado de Cobb garantiza USD 2 millones en ahorros de servicios públicos durante 20 años. Sin embargo, la escasez de semiconductores y las demandas de capital de la fabricación de chips más limpia inflan los precios del hardware en el corto plazo.

Preocupaciones sobre Seguridad de Datos y Privacidad

Las empresas de servicios públicos registraron más de 1.100 ciberataques por semana en 2022, lo que obligó a los operadores a reforzar las defensas. Los puntos finales de IoT, las puertas de enlace en la nube y los controladores de recursos energéticos distribuidos amplían la superficie de ataque. Las arquitecturas de confianza cero, la segmentación de redes y la autenticación basada en cadena de bloques se están convirtiendo en estándar, aunque los costos de implementación y las brechas de habilidades siguen siendo obstáculos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de SGE: Las Plataformas para el Hogar Aceleran los Ahorros Residenciales

Los Sistemas de Gestión de Energía en Edificios mantuvieron una participación dominante del 61,40% del mercado de sistemas de gestión de energía en América del Norte en 2025, anclados por grandes carteras comerciales que valoran la transparencia operativa y el confort de los inquilinos. Sin embargo, los Sistemas de Gestión de Energía en el Hogar están escalando rápidamente sobre la base de la ubicuidad de los altavoces inteligentes, los reembolsos de las empresas de servicios públicos y la maduración de los estándares de interoperabilidad. La CAGR del 16,72% del segmento hasta 2031 lo convierte en el nicho más disruptivo del mercado de sistemas de gestión de energía en América del Norte.

Los datos anuales muestran que las instalaciones de sistemas de gestión de energía en el hogar reducen el consumo doméstico en más del 20% una vez que los algoritmos de aprendizaje automático ajustan los horarios de climatización y electrodomésticos. La adopción del protocolo Matter simplifica el emparejamiento de dispositivos e impulsa el atractivo para el mercado masivo. Las ofertas de SGE industrial ocupan un nicho intermedio, proporcionando análisis específicos de procesos y paneles de cumplimiento para clientes de manufactura pesada. En conjunto, estas dinámicas mantienen el mercado de sistemas de gestión de energía en América del Norte diversificado y resiliente.

Por Componente: Los Servicios Anclan los Modelos Basados en Resultados

Los servicios capturaron el 42,60% de participación en 2025 y entregaron la CAGR más alta del 16,55% hasta 2031, subrayando un giro decisivo desde los acuerdos únicos de hardware hacia los acuerdos de optimización continua. Los flujos de ingresos recurrentes cubren el monitoreo, el análisis y los contratos de ahorros garantizados que transfieren el riesgo de rendimiento a los proveedores. El hardware es indispensable pero cada vez más commoditizado, mientras que las capas de software en la nube crean valor a través de controles predictivos.

Los compromisos liderados por servicios a menudo incluyen financiamiento, recomisionamiento y capacitación de operadores, formando una vía integrada hacia la entrega de energía como servicio. Limbach Holdings utiliza revisiones basadas en datos para descubrir cientos de perspectivas accionables por sitio, ilustrando cómo las habilidades analíticas superan el conocimiento puro del equipo. Estos desarrollos sostienen el impulso del mercado de sistemas de gestión de energía en América del Norte incluso cuando los presupuestos de capital se ajustan.

Por Modo de Implementación: La Nube Gana Terreno frente a las Soluciones Locales Heredadas

Las implementaciones locales mantuvieron el 67,20% del mercado de sistemas de gestión de energía en América del Norte en 2025 para instalaciones críticas que exigen el máximo control de datos. Los modelos en la nube crecen a una CAGR del 16,30% a medida que las empresas reconocen la escalabilidad y la potencia de inteligencia artificial que ofrecen los servidores centralizados. Los híbridos habilitados en el borde combinan lo mejor de ambos mundos, ejecutando bucles sensibles a la latencia localmente mientras envían análisis masivos a la nube.

La adopción de la nube reduce los desembolsos de capital y acelera las actualizaciones de software. El piloto PHOENIX redujo la energía en horas pico en un 86% en sitios griegos mediante pronósticos de aprendizaje automático. Los nodos en el borde, mientras tanto, mantienen los tiempos de respuesta dentro de los umbrales operativos incluso cuando la conectividad falla, manteniendo la resiliencia del sistema en todo el mercado de sistemas de gestión de energía en América del Norte.

Por Sector de Usuario Final: El Impulso Residencial Desafía la Supremacía Comercial

Los edificios comerciales generaron el 40,60% de los ingresos en 2025 debido a las grandes carteras gestionadas y la estricta gobernanza del período de recuperación de la inversión. Los clientes residenciales, sin embargo, registran la CAGR más rápida del 15,74%, impulsados por la integración de electrodomésticos inteligentes y los agresivos programas de respuesta a la demanda. Las plantas industriales adoptan SGE principalmente para la estabilidad de los procesos y el cumplimiento normativo, mientras que la salud y la educación generan una demanda de nicho basada en horarios de operación constante.

Los modelos predictivos para el hogar inteligente ahora alcanzan tasas de error porcentual absoluto medio por debajo del 5% en los pronósticos de energía, haciendo que la automatización sea confiable para los usuarios cotidianos. Hospitales como Klickitat Valley Health adoptan sistemas de respaldo de hidrógeno integrados con la automatización de instalaciones para equilibrar la resiliencia y los objetivos de carbono. Estos casos de uso diversifican la demanda dentro del mercado de sistemas de gestión de energía en América del Norte y lo protegen de las fluctuaciones específicas del sector.

Por Tecnología de Comunicación: Las Soluciones Inalámbricas Avanzan en las Renovaciones

Los protocolos cableados como BACnet y Modbus mantuvieron una sólida participación del 56,40% en 2025 gracias a su probada fiabilidad en instalaciones de misión crítica. Sin embargo, las soluciones inalámbricas registran una CAGR del 15,98% al reducir drásticamente la mano de obra de instalación y permitir una mayor densidad de sensores en renovaciones donde los tendidos de conductos son impracticables. Las opciones LoRaWAN y otras de red de área amplia de baja potencia amplían la cobertura en almacenes y campus mientras consumen poca energía.

Las demostraciones de Edge2LoRa reportan un uso de ancho de banda un 91,60% menor y un procesamiento local un 92% más rápido en comparación con los marcos solo en la nube. A medida que se despliega el 5G, los bucles de control de latencia ultrabaja se vuelven factibles, abriendo caminos para la detección autónoma de fallas en todo el mercado de sistemas de gestión de energía en América del Norte.

Análisis Geográfico

Los Estados Unidos forman el centro gravitacional del mercado de sistemas de gestión de energía en América del Norte, acaparando el 87,50% del gasto en 2025. Los primeros desembolsos en redes inteligentes, un estímulo federal de USD 370 mil millones para energía limpia y un auge en la construcción de centros de datos proporcionan una demanda constante. Los gastos de capital del sector eléctrico alcanzaron USD 320 mil millones en 2023, canalizando fondos hacia despliegues de infraestructura de medición avanzada y programas de edificios interactivos con la red. California lidera en precios dinámicos, mientras que el Noreste aplica estrictas ordenanzas de rendimiento de edificios que desencadenan actualizaciones del sistema. Solo Vertiv reveló USD 5,5 mil millones en pedidos vinculados a la eficiencia de los centros de datos, ilustrando cómo la expansión de la economía digital sostiene el crecimiento de los SGE.

Canadá emerge como el escalador más rápido en el mercado de sistemas de gestión de energía en América del Norte, gracias a CAD 92 mil millones destinados a proyectos de generación, transmisión y tecnología limpia. La cartera abarca 223 iniciativas planificadas valoradas en CAD 294 mil millones y otras 120 en construcción por valor de CAD 180 mil millones. Los programas provinciales en Ontario, Alberta y Columbia Británica incorporan los requisitos de SGE en los códigos de construcción, proporcionando un viento de cola de cumplimiento predecible. El aumento de la penetración de las energías renovables y las necesidades de equilibrio de la red refuerzan la demanda de plataformas de control sofisticadas.

México completa el panorama regional con un impulso político impulsado por reformas. La Estrategia Nacional 2024-2030 asigna USD 23 mil millones para 51 proyectos que añaden 22 GW de capacidad y apuntan al 45% de energía limpia para 2030. Las mejoras planificadas de transmisión y distribución por valor de USD 11 mil millones demandan controles inteligentes capaces de manejar flujos bidireccionales. El Código de Red 2.0 impulsa a los sitios industriales a adoptar monitoreo en tiempo real y soluciones de calidad de energía, inyectando mayor volumen en el mercado de sistemas de gestión de energía en América del Norte.

Panorama Competitivo

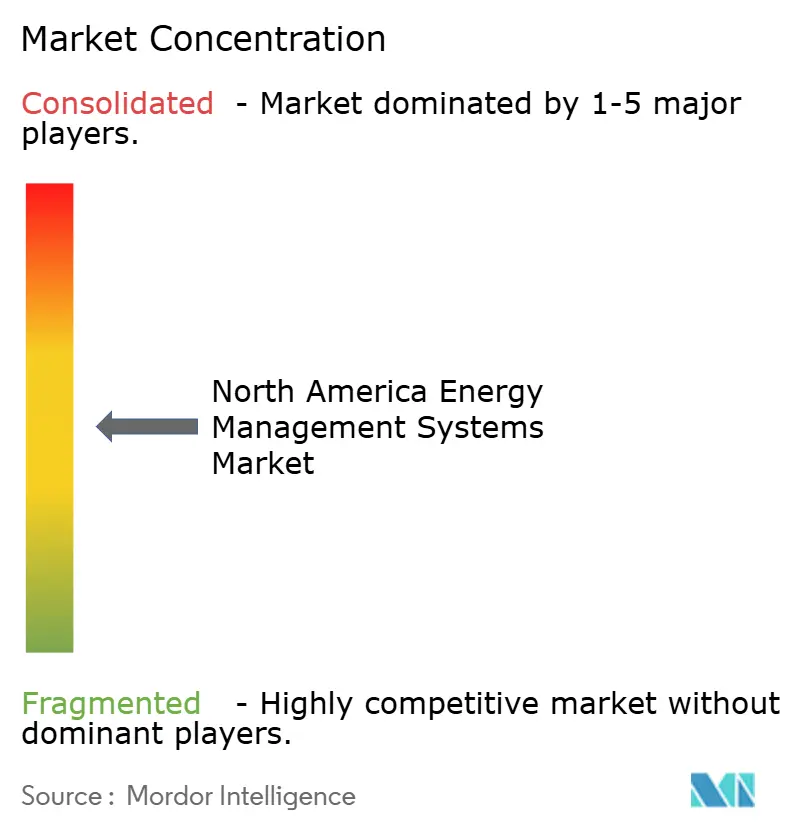

El mercado de sistemas de gestión de energía en América del Norte muestra una concentración moderada, con los principales actores establecidos aprovechando sus amplias redes de servicio mientras los nuevos participantes nativos de la nube avanzan con su destreza en software. Johnson Controls, Honeywell, Siemens y Schneider Electric anclan el nivel superior, cada uno combinando extensas bases instaladas con herramientas de inteligencia artificial en evolución. Johnson Controls registró un crecimiento orgánico de ventas del 10% en el primer trimestre del año fiscal 25 y cuenta con una cartera de pedidos de USD 13,2 mil millones, prueba de que los contratos orientados a resultados resuenan con los propietarios.

Schneider Electric está invirtiendo USD 700 millones en manufactura en EE. UU. hasta 2027 para fortalecer su cartera de centros de datos y servicios públicos, añadiendo más de 1.000 empleos nacionales. Honeywell enfatiza los temas de automatización y transición energética en su último informe de representación, señalando una participación continua en los controles de edificios. Siemens invierte en análisis en el borde y ecosistemas de protocolo abierto para defender su participación frente a los ágiles competidores de software como servicio. Las solicitudes de patentes se agrupan en torno a algoritmos de respuesta a la demanda, esquemas de control de múltiples energías y gestión térmica para sistemas de almacenamiento de energía, marcando puntos de innovación críticos para la competitividad de próxima generación.

Las empresas emergentes se centran en puntos de dolor específicos como la precisión en la facturación a inquilinos, el análisis a nivel de activos o la incorporación segura de dispositivos contra ciberataques. Las asociaciones entre empresas de servicios públicos y casas de software se multiplican a medida que la agregación de plantas de energía virtual se convierte en corriente principal. En general, la diferenciación estratégica se inclina hacia la profundidad de la inteligencia artificial, la solidez de la ciberseguridad y la capacidad de envolver financiamiento en torno a ahorros garantizados, rasgos que deciden las victorias en el mercado de sistemas de gestión de energía en América del Norte.

Líderes de la Industria de Sistemas de Gestión de Energía en América del Norte

Johnson Controls International plc

Honeywell International Inc.

Siemens AG

Schneider Electric SE

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Schneider Electric comprometió USD 700 millones para mejoras de fábricas en EE. UU. y expansión de servicios digitales, creando 1.000 empleos en seis estados.

- Enero de 2025: El Departamento de Energía de EE. UU. emitió la Actualización de Plantas de Energía Virtual 2025, trazando un camino hacia 80-160 GW de capacidad de recursos energéticos distribuidos agregados para 2030.

- Noviembre de 2025: México introdujo su Estrategia Nacional para el Sector Eléctrico 2024-2030 de USD 23 mil millones, desbloqueando importantes oportunidades de SGE en generación y modernización de la red.

- Noviembre de 2025: Johnson Controls reportó un crecimiento de ventas del 16% en Soluciones para Edificios en América del Norte hasta USD 3,2 mil millones y una cartera de pedidos de USD 13,1 mil millones, subrayando la fuerte demanda de servicios digitales.

Alcance del Informe del Mercado de Sistemas de Gestión de Energía en América del Norte

Un sistema de gestión de energía (SGE) es una herramienta asistida por computadora utilizada por los operadores de redes eléctricas de servicios públicos para monitorear y optimizar el rendimiento de los sistemas de generación y/o transmisión. El mercado de sistemas de gestión de energía en América del Norte está segmentado por tipo de SGE (Sistemas de Gestión de Energía en Edificios (SGEE), Sistema de Gestión de Energía en el Hogar (SGEH)), por usuarios finales de SGEE (Comercial, Industrial, Salud, Educación, Otro usuario final) y por país.

| Sistemas de Gestión de Energía en Edificios (SGEE) |

| Sistemas de Gestión de Energía en el Hogar (SGEH) |

| Sistemas de Gestión de Energía Industrial (SGEI) |

| Hardware |

| Software |

| Servicios |

| Local |

| Basado en la Nube |

| En el Borde / Híbrido |

| Comercial |

| Industrial y Manufactura |

| Residencial |

| Instalaciones de Salud |

| Campus Educativos |

| Empresas de Servicios Públicos y Proveedores de Energía |

| Cableada (BACnet, Modbus, etc.) |

| Inalámbrica (Zigbee, Wi-Fi, Bluetooth, Z-Wave) |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de SGE | Sistemas de Gestión de Energía en Edificios (SGEE) |

| Sistemas de Gestión de Energía en el Hogar (SGEH) | |

| Sistemas de Gestión de Energía Industrial (SGEI) | |

| Por Componente | Hardware |

| Software | |

| Servicios | |

| Por Modo de Implementación | Local |

| Basado en la Nube | |

| En el Borde / Híbrido | |

| Por Sector de Usuario Final | Comercial |

| Industrial y Manufactura | |

| Residencial | |

| Instalaciones de Salud | |

| Campus Educativos | |

| Empresas de Servicios Públicos y Proveedores de Energía | |

| Por Tecnología de Comunicación | Cableada (BACnet, Modbus, etc.) |

| Inalámbrica (Zigbee, Wi-Fi, Bluetooth, Z-Wave) | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de gestión de energía en América del Norte?

El mercado está valorado en USD 17,58 mil millones en 2026 y se prevé que alcance USD 35,14 mil millones en 2031 con una CAGR del 14,85%.

¿Qué segmento de SGE se expande más rápidamente?

Los Sistemas de Gestión de Energía en el Hogar muestran la CAGR más rápida del 16,72% hasta 2031, impulsados por la adopción de dispositivos para el hogar inteligente y los programas de respuesta a la demanda de las empresas de servicios públicos.

¿Por qué los servicios están ganando una participación tan grande del gasto?

Los servicios capturan el 42,60% de los ingresos de 2025 porque los propietarios prefieren contratos basados en resultados que garantizan ahorros e incluyen optimización continua.

¿Cómo influye la Ley de Reducción de la Inflación en la adopción de SGE?

Los créditos fiscales y reembolsos de la Ley reducen los costos de renovación y permiten que tanto los edificios residenciales como los comerciales aceleren las instalaciones, añadiendo hasta +4,1% a la CAGR prevista.

¿Qué país es el mercado de SGE de más rápido crecimiento en América del Norte?

Canadá lidera con una perspectiva de CAGR del 15,92%, respaldada por CAD 92 mil millones en inversiones energéticas y un objetivo de red de cero emisiones netas para 2035.

¿Cuáles son los principales riesgos que enfrentan hoy las implementaciones de SGE?

Los altos costos iniciales, las restricciones en el suministro de semiconductores y las amenazas de ciberseguridad son las barreras más significativas, cada una restando puntos a la trayectoria de crecimiento.

Última actualización de la página el: