Tamaño y Participación del Mercado de Enfriamiento Evaporativo de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

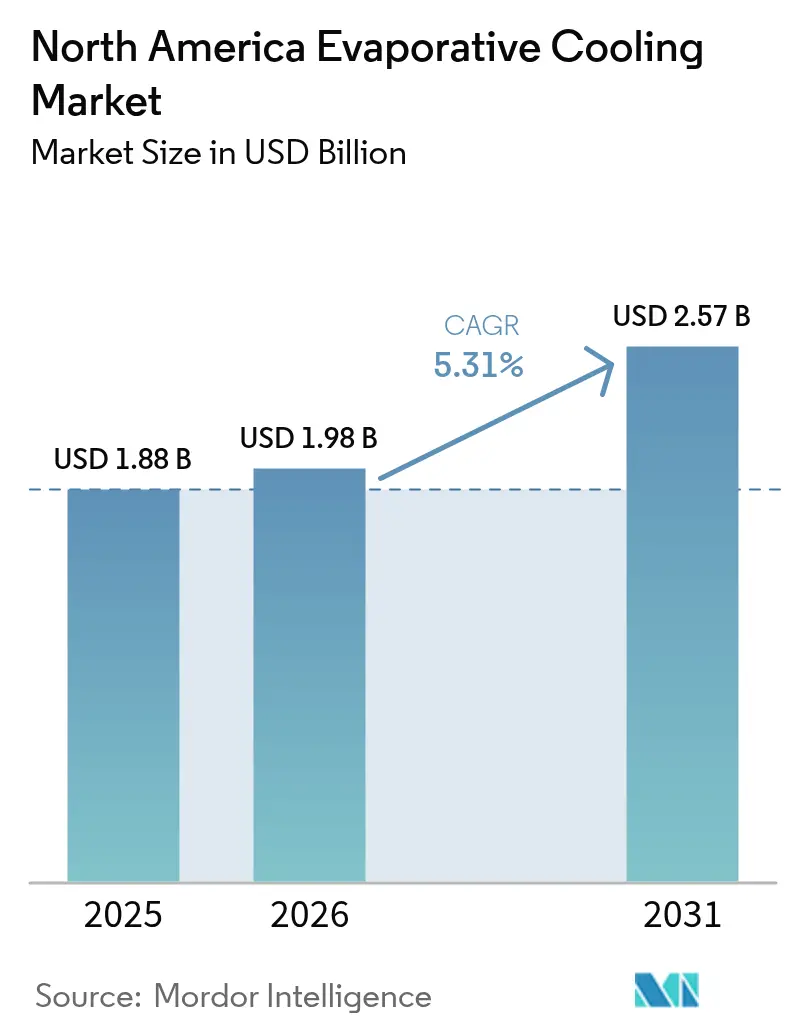

| Tamaño del mercado en el año base (2025) | 1.88 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.31% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enfriamiento Evaporativo de América del Norte por Mordor Intelligence

El tamaño del mercado de enfriamiento evaporativo de América del Norte fue valorado en USD 1,88 mil millones en 2025 y se estima que crecerá desde USD 1,98 mil millones en 2026 hasta alcanzar USD 2,57 mil millones en 2031, a una CAGR del 5,31% durante el período de pronóstico (2026-2031). Esta trayectoria de crecimiento refleja el acelerado giro de la región hacia soluciones de enfriamiento energéticamente eficientes, impulsado por la creciente demanda de los centros de datos y las estrictas regulaciones ambientales. La expansión del mercado se centra en tres fuerzas macroeconómicas críticas: operadores de centros de datos que persiguen objetivos de PUE por debajo de 1,1, instalaciones industriales que cumplen con los mandatos de eficiencia energética y regiones con escasez de agua que implementan restricciones de enfriamiento que favorecen los sistemas adiabáticos híbridos sobre las torres evaporativas tradicionales.

Conclusiones Clave del Informe

- Por método de enfriamiento, los sistemas evaporativos directos lideraron con una participación de ingresos del 63,20% en 2025, mientras que se prevé que las unidades bifásicas indirecto-directo registren la mayor CAGR del 5,69% hasta 2031.

- Por aplicación, las instalaciones industriales capturaron el 36,60% del tamaño del mercado de enfriamiento evaporativo de América del Norte en 2025; se proyecta que los centros de datos se expandan a una CAGR del 5,34% hasta 2031.

- Por componente, los equipos como enfriadores y torres mantuvieron una participación del 70,30% en 2025, mientras que se espera que las almohadillas y medios crezcan a una CAGR del 11,05% durante el período de pronóstico.

- Por canal de ventas, los contratistas e integradores de HVAC comandaron una participación de ingresos del 48,00% en 2025, con la venta minorista en línea y el comercio electrónico anticipados a registrar una CAGR del 15,4% hasta 2031.

- Por geografía, Estados Unidos representó el 79,10% de las ventas regionales de 2025, mientras que México está en camino de lograr la CAGR más rápida del 5,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Enfriamiento Evaporativo de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición de los centros de datos hacia enfriamiento de bajo PUE | +1.8% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Mandatos de eficiencia energética industrial y comercial | +1.2% | América del Norte | Largo plazo (≥ 4 años) |

| Ventaja de CAPEX frente a HVAC basado en compresor | +0.9% | Global | Corto plazo (≤ 2 años) |

| Implementaciones de microrredes renovables con enfriamiento evaporativo híbrido | +0.7% | Estados Unidos, México | Largo plazo (≥ 4 años) |

| Demanda de cannabis y agricultura en entornos controlados | +0.5% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Almohadillas de base biológica/hidrogel que extienden los ciclos de mantenimiento | +0.3% | América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Transición de los centros de datos hacia enfriamiento de bajo PUE

Los operadores de escala hipermasiva están desplegando módulos de preenfriamiento adiabático que reducen las temperaturas de entrada al condensador hasta en 40 °F, liberando hasta 14 MW para cargas de TI en un campus de 300 MW.[1]Peak Plus Energy, "Día de Diseño. PUE Pico. Utilización," peakplus.energy Los diseños de circuito cerrado sin agua de Microsoft y los ensayos de almacenamiento de energía térmica subterránea del Laboratorio Nacional de Energías Renovables destacan un ecosistema enfocado en arquitecturas neutras en agua y de bajo consumo energético.[2]Laboratorio Nacional de Energías Renovables, "Reducción de la Demanda Pico de Enfriamiento en Centros de Datos...," nrel.gov Las torres evaporativas listas para inmersión con licencia de Baltimore Aircoil ilustran además la convergencia entre soluciones del lado líquido y del lado del aire.[3]Baltimore Aircoil Company, "BAC Asegura Derechos Exclusivos…," baltimoreaircoil.com A medida que las cargas de trabajo de IA elevan las densidades de bastidores, las etapas indirecto-directo ofrecen bandas térmicas más ajustadas sin elevación por compresor, posicionando el enfriamiento evaporativo en el núcleo de la expansión de la infraestructura digital.

Mandatos de eficiencia energética industrial y comercial

El Título 24 de California ahora estipula mínimos de 350 Btuh/W para condensadores enfriados por evaporación por encima de 8.000 MBH y requiere ventiladores de velocidad variable con respuesta al bulbo húmedo. Las normas federales sobre refrigerantes que eliminan progresivamente las opciones con GWP > 750 aceleran la adopción de sistemas de refrigerantes naturales alimentados por rechazadores evaporativos. Natural Resources Canada refleja los umbrales de EE. UU., permitiendo la armonización transfronteriza de equipos. En conjunto, estas políticas establecen niveles mínimos de rendimiento que favorecen las torres adiabáticas o híbridas capaces de lograr un 75% de ahorro energético frente a los enfriadores de expansión directa.[4]MDPI, "Medición de la Eficiencia Energética de los Sistemas Evaporativos…," mdpi.com

Ventaja de CAPEX frente a HVAC basado en compresor

Los sistemas directos consumen entre 0,3 y 1,2 kW/tonelada frente a 3-5 kW/tonelada de la refrigeración mecánica, reduciendo las necesidades de infraestructura eléctrica en renovaciones de instalaciones existentes. La serie ESC de Cambridge Air subraya la ventaja económica, ofreciendo recortes de energía del 60-80% mientras suministra el 100% de aire exterior para mejorar la calidad del aire interior. Los enfriadores adiabáticos de EVAPCO eliminan los costos de tratamiento químico y reducen el mantenimiento de bombas, reforzando una narrativa de costo total de propiedad que resuena a medida que aumenta el precio del carbono.

Implementaciones de microrredes renovables con enfriamiento evaporativo híbrido

Las unidades indirectas/directas alimentadas por energía fotovoltaica han alcanzado coeficientes de rendimiento superiores a 35 en estudios piloto que aprovechan fuentes de agua subterránea. La empresa AirJoule de GE Vernova combina la captación de agua atmosférica con el enfriamiento evaporativo, apuntando a implementaciones de HVAC autorregerativas. Las microrredes sanitarias de California que combinan energía solar térmica con enfriamiento evaporativo mejorado con desecante documentaron un 20% de ahorro en servicios públicos durante cortes de la red eléctrica. Estas integraciones posicionan las plataformas evaporativas como activos ancla dentro de los ecosistemas de energía distribuida que buscan resiliencia neutra en carbono.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia de la humedad climática | -0.8% | Sureste de Estados Unidos | Largo plazo (≥ 4 años) |

| Escalada de regulaciones sobre escasez de agua | -1.1% | Oeste de Estados Unidos | Corto plazo (≤ 2 años) |

| Obstáculos de cumplimiento de calidad del aire interior por humo de incendios forestales | -0.6% | Oeste de Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada para control de incrustaciones e higiene | -0.4% | América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de la humedad climática

La efectividad evaporativa disminuye drásticamente cuando la humedad relativa supera el 60%, dejando a los estados del sureste dependientes de pares desecante-evaporativo híbridos. Las simulaciones para Mexicali confirman la viabilidad solo durante las ventanas estacionales de baja humedad, lo que requiere deshumidificación de respaldo en los meses pico. Aunque las etapas indirectas de punto de rocío amplían los rangos de rendimiento, la complejidad añadida reduce la brecha de CAPEX que define la ventaja del mercado de enfriamiento evaporativo de América del Norte.

Regulaciones sobre escasez de agua

Las Vegas ahora bloquea nuevos permisos de enfriamiento evaporativo, mientras que los centros de datos de Texas consumieron 400 millones de galones en 2024, generando rechazo comunitario. Los códigos en Nevada limitan el uso a 3,5 gal/tonelada-hora y exigen alarmas de desbordamiento con apagados automáticos. Los mandatos municipales de agua reciclada en Los Ángeles y Phoenix refuerzan una transición hacia modos principalmente adiabáticos secos, obligando a los proveedores a rediseñar almohadillas y ciclos de aspersión para un consumo mínimo. Las normas más estrictas moderan el crecimiento en el mercado de enfriamiento evaporativo de América del Norte, incluso cuando impulsan la innovación hacia diseños de circuito cerrado y de fuente atmosférica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Método de Enfriamiento: Los Sistemas Directos Dominan a Pesar de la Innovación Híbrida

Las unidades directas mantuvieron una posición del 63,20% en el mercado de enfriamiento evaporativo de América del Norte en 2025, reflejando décadas de instalación en instalaciones áridas del oeste. Las torres indirectas mantuvieron el 23,70%, favorecidas en el procesamiento de alimentos y productos farmacéuticos que prohíben el contacto directo aire-agua. Los diseños bifásicos indirecto-directo registraron la CAGR más rápida del 5,69%, impulsados por las retrofits de centros de datos e industriales de alto calor que necesitan suministro por debajo del punto de rocío sin un consumo excesivo de agua.

Las brechas de rendimiento se están reduciendo a medida que los intercambiadores de calor de punto de rocío perforados aumentan la efectividad indirecta, permitiendo relaciones de aire de suministro por debajo de 0,5 mientras se mantienen bajas caídas de presión. A medida que estos materiales maduran, las plataformas bifásicas están eclipsando los equipos de una sola etapa en las especificaciones de diseño-construcción, una tendencia que se espera eleve su porción del tamaño del mercado de enfriamiento evaporativo de América del Norte para 2031. Los proveedores ahora integran tratamiento de agua sin productos químicos y películas antimicrobianas, extendiendo la vida útil de las almohadillas y aliviando el cuello de botella de mano de obra que enfrentan los grandes operadores de campus.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Liderazgo Industrial Enfrenta la Innovación Agrícola

Las plantas industriales generaron el 36,60% de los ingresos de 2025, impulsadas por cargas de alimentos, productos químicos y manufactura general que priorizan la operación robusta y el ahorro energético. Los centros de datos, aunque más pequeños, crecen a una CAGR del 5,34% a medida que la IA acelera las densidades de calor en bastidores más allá de lo que las unidades CRAC con aire acondicionado pueden gestionar. La agricultura en entornos controlados, los invernaderos y la ganadería intensiva registran una CAGR del 8,74%, beneficiándose de la legalización del cannabis y el impulso de las granjas verticales que posicionan las soluciones evaporativas como alternativas de bajo consumo energético y humedad ajustable frente a las bobinas de compresor.

Los edificios comerciales capturan una participación del 24,30% a través de retrofits de comercio minorista y oficinas vinculadas a certificaciones de sostenibilidad, mientras que la adopción residencial avanza a una modesta CAGR del 5,12%, en gran medida confinada a localidades de clima seco. Se espera que la adopción agrícola eleve su porción de la participación del mercado de enfriamiento evaporativo de América del Norte más allá del 10,5% para 2031, a medida que los agricultores buscan HVAC de bajo carbono y bajo consumo de agua que proteja los perfiles de transpiración de los cultivos sin costosas ruedas desecantes.

Por Componente: El Dominio de los Equipos Enfrenta la Innovación en Medios

Los equipos, principalmente enfriadores y torres, controlaron el 70,30% de los ingresos de 2025, subrayando cómo el costo de capital de la unidad principal todavía define la mayoría de los presupuestos de los clientes. Las almohadillas y otros medios, sin embargo, representan el punto brillante: el subsegmento está en camino de lograr una CAGR del 11,05% hasta 2031, gracias a las fibras de base biológica y los recubrimientos antimicrobianos que extienden la vida útil de las almohadillas de una temporada a varios años. El hardware de distribución de agua reclamó el 18,30% de las ventas gracias a su papel en mantener el flujo uniforme en grandes superficies de intercambio de calor, mientras que los controles inteligentes y la automatización representaron el 6,70% a medida que los gerentes de instalaciones buscan optimización de fácil instalación.

Los avances tecnológicos agudizan la narrativa. Los insertos de hidrogel han registrado densidades de enfriamiento de 320 W/m², y las almohadillas de celulosa reforzada ahora sobreviven varios ciclos antes de ser reemplazadas, reduciendo los costos de mano de obra que anteriormente erosionaban la ventaja del tamaño del mercado de enfriamiento evaporativo de América del Norte. Los servicios y el mantenimiento, una porción del 4,70% hoy, deberían expandirse a medida que los sensores inteligentes requieran calibración periódica en lugar de revisiones anuales. Proveedores como EVAPCO están incorporando tratamientos antimicrobianos directamente en la matriz de las almohadillas, mientras que las empresas químicas refinan paquetes de aditivos que reducen la acumulación de incrustaciones y mantienen la higiene bajo control. En conjunto, estas mejoras aumentan la confiabilidad y reducen el costo total, aliviando el cuello de botella de mano de obra calificada que ha ralentizado las implementaciones en algunos estados del oeste.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: Los Contratistas Lideran a Pesar de la Disrupción Digital

Los contratistas e integradores mantuvieron el 48,00% de las transacciones de 2025, un reflejo de la experiencia en diseño-construcción requerida para el cumplimiento de códigos y el dimensionamiento específico del sitio. Los socios de distribución y mayoreo siguieron con el 31,70%, atendiendo a instaladores más pequeños que carecen de vínculos directos con la fábrica. Los acuerdos directos con fabricantes, a menudo vinculados a ingeniería personalizada para centros de datos y plantas de proceso, representaron el 6,10%.

La venta minorista en línea es el motor principal. El comercio electrónico registró la CAGR más rápida del 15,4% y está atrayendo a compradores residenciales por primera vez que prefieren enfriadores portátiles estandarizados que se envían listos para conectar. Aun así, los grandes trabajos comerciales siguen dependiendo de los contratistas para permisos, puesta en marcha y servicio a largo plazo, una ventaja que los protege de los rivales puramente digitales. Los distribuidores continúan agregando valor a través del inventario local y la entrega de piezas en 24 horas, especialmente durante las olas de calor cuando la participación del mercado de enfriamiento evaporativo de América del Norte para almohadillas y bombas de repuesto se dispara. El panorama emergente es omnicanal: los fabricantes cultivan tiendas web para pedidos pequeños mientras nutren redes de contratistas para proyectos de múltiples unidades que exigen planos sellados y asistencia de puesta en marcha en el sitio.

Análisis Geográfico

El mercado de enfriamiento evaporativo de América del Norte muestra una marcada inclinación regional impulsada por perfiles de humedad, políticas hídricas y composición industrial. Los desiertos del oeste de EE. UU., que se extienden desde Arizona hasta Nevada, ofrecen los flujos de pedidos más saludables gracias a depresiones de bulbo húmedo de 10 °F o más que permiten altos EER sin un uso intensivo de agua. Las estrictas cláusulas de eficiencia del Título 24 y las eliminaciones progresivas de GWP a nivel estatal refuerzan el giro hacia torres adiabáticas híbridas integradas con enfriadores de refrigerante natural. Los estados del sur a lo largo de la Costa del Golfo enfrentan barreras de adopción vinculadas a una humedad estival superior al 70%, lo que genera interés en complementos de desecante líquido que retienen cierto beneficio evaporativo mientras gestionan las cargas latentes.

Las provincias de las praderas de Canadá aprovechan las amplias oscilaciones de temperatura diurna, apoyando torres indirectas en plantas de alimentos y agronegocios que buscan la certificación de carbono neutro para 2030. La alineación de Natural Resources Canada con los procedimientos de prueba de EE. UU. simplifica el abastecimiento transfronterizo y alienta a los operadores multinacionales a estandarizar en plataformas evaporativas. Se espera que la investigación sobre calidad del agua en curso a través de programas federales de seguridad climática produzca orientación sobre la integración de agua reciclada, fortaleciendo aún más la posición de la tecnología en las provincias conscientes de los recursos.

El corredor manufacturero del norte de México, anclado por Nuevo León y Chihuahua, proporciona condiciones áridas ideales para torres directas que reducen la demanda pico en los campus de maquiladoras. Los incentivos solares federales y las iniciativas de modernización de la red en curso permiten el despliegue rentable de enfriadores evaporativos alimentados por energía fotovoltaica en parques industriales. Mientras tanto, las ciudades del altiplano central aprovechan la humedad moderada y la alta irradiancia solar, apoyando la adopción de enfriadores indirectos asistidos por energía solar en edificios comerciales. Colectivamente, estos matices geográficos dan forma a estrategias de comercialización diferenciadas en todo el mercado de enfriamiento evaporativo de América del Norte.

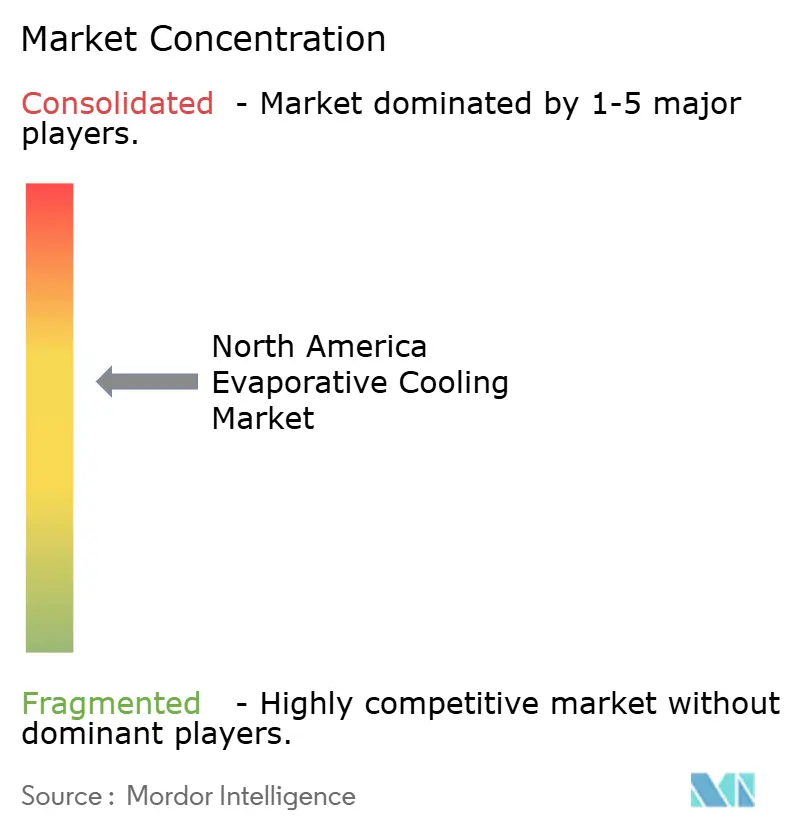

Panorama Competitivo

La competencia es moderada, con los 5 principales proveedores controlando aproximadamente un tercio de los ingresos. La licencia de Baltimore Aircoil Company para los enfriadores de inmersión de DUG Technology amplía su presencia en los bastidores de centros de datos de alta densidad, complementando las torres de circuito abierto tradicionales. La adquisición de Kuul por parte de Condair por USD 313,5 millones asegura la fabricación interna de almohadillas y añade una planta de 400.000 ft² en Virginia que acorta las líneas de suministro a los hiperescaladores del este. La asociación de Munters con ZutaCore subraya una convergencia más amplia entre el rechazo evaporativo y el enfriamiento líquido directo al chip, un enfoque híbrido cada vez más favorecido por las cargas de trabajo de IA.

EVAPCO se destaca con su acondicionamiento sin productos químicos Pulse~Pure, dirigido a instalaciones que carecen de experiencia en tratamiento químico del agua en el sitio. Este enfoque innovador elimina la necesidad de tratamientos químicos tradicionales, reduciendo el impacto ambiental y los costos operativos mientras garantiza un acondicionamiento eficaz del agua. SPX Cooling Technologies, reconociendo la disminución del número de técnicos, invierte en medios texturizados antimicrobianos para extender los intervalos de servicio. Esta tecnología no solo mejora la eficiencia del sistema, sino que también minimiza los requisitos de mantenimiento, abordando la creciente escasez de mano de obra en la industria. Si bien los nuevos participantes se aventuran en sistemas de gravedad y captación de agua atmosférica, los altos gastos de capital dificultan la adopción generalizada, incluso con atractivas promesas de neutralidad hídrica. Estos sistemas, aunque prometedores en términos de sostenibilidad, enfrentan desafíos de escala debido a sus costos iniciales y demandas de infraestructura.

De cara al futuro, la profundidad de las carteras en diseños adiabáticos híbridos y el cumplimiento de las regulaciones hídricas cada vez más estrictas serán fundamentales para determinar los líderes del mercado en el sector de enfriamiento evaporativo de América del Norte.

Líderes de la Industria de Enfriamiento Evaporativo de América del Norte

Condair Group AG

Munters Group AB

Baltimore Aircoil Company Inc. (BAC)

SPX Cooling Technologies

Delta Cooling Towers Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Crusoe, Blue Owl Capital y Primary Digital Infrastructure confirmaron una empresa conjunta de USD 15 mil millones para construir un centro de datos de IA de 1,2 GW en Abilene, Texas, con enfriamiento líquido directo al chip y circuitos evaporativos de cero agua.

- Marzo 2025: CSW Industrials finalizó su adquisición de Aspen Manufacturing por USD 313,5 millones, añadiendo serpentines evaporativos y manejadoras de aire a su cartera de HVAC.

- Octubre 2024: Wieland adquirió Onda S.p.A., fortaleciendo el suministro de intercambiadores de calor para retrofits de enfriadores sostenibles.

- Marzo 2024: GE Vernova y Montana Technologies formaron AirJoule LLC, una empresa conjunta al 50/50 que produce productos de HVAC para captación de agua atmosférica.

Alcance del Informe del Mercado de Enfriamiento Evaporativo de América del Norte

El enfriamiento evaporativo se prefiere como alternativa a las tecnologías de enfriamiento tradicionales, ya que utiliza un proceso natural: la reducción de la temperatura del aire mediante la evaporación del agua. Aunque es un proceso ancestral, ha surgido como una alternativa viable a los sistemas de aire acondicionado convencionales en áreas donde no se requieren temperaturas extremadamente bajas.

El Informe del Mercado de Enfriamiento Evaporativo de América del Norte está segmentado por Método de Enfriamiento (Directo, Indirecto, Bifásico), Aplicación (Residencial, Comercial, Industrial, Ganadería Intensiva e Invernaderos, Otros), Componentes (Equipos (Enfriadores y Torres), Almohadillas y Medios, Sistemas de Distribución de Agua, Controles y Automatización, Servicios y Mantenimiento), Canal de Ventas (Directo (Fabricante al Usuario Final), Contratistas/Integradores de HVAC, Distribución y Mayoreo, Venta Minorista en Línea/Comercio Electrónico) y Geografía (Estados Unidos, Canadá, México). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Directo |

| Indirecto |

| Bifásico (Indirecto-Directo) |

| Residencial |

| Comercial (Comercio Minorista, Oficinas, Hospitalidad) |

| Industrial (Alimentos y Bebidas, Químico, Manufactura) |

| Ganadería Intensiva e Invernaderos |

| Otros |

| Equipos (Enfriadores y Torres) |

| Almohadillas y Medios |

| Sistemas de Distribución de Agua |

| Controles y Automatización |

| Servicios y Mantenimiento |

| Directo (Fabricante al Usuario Final) |

| Contratistas/Integradores de HVAC |

| Distribución y Mayoreo |

| Venta Minorista en Línea/Comercio Electrónico |

| Estados Unidos |

| Canadá |

| México |

| Por Método de Enfriamiento | Directo |

| Indirecto | |

| Bifásico (Indirecto-Directo) | |

| Por Aplicación | Residencial |

| Comercial (Comercio Minorista, Oficinas, Hospitalidad) | |

| Industrial (Alimentos y Bebidas, Químico, Manufactura) | |

| Ganadería Intensiva e Invernaderos | |

| Otros | |

| Por Componente | Equipos (Enfriadores y Torres) |

| Almohadillas y Medios | |

| Sistemas de Distribución de Agua | |

| Controles y Automatización | |

| Servicios y Mantenimiento | |

| Por Canal de Ventas | Directo (Fabricante al Usuario Final) |

| Contratistas/Integradores de HVAC | |

| Distribución y Mayoreo | |

| Venta Minorista en Línea/Comercio Electrónico | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de enfriamiento evaporativo de América del Norte en 2026?

El mercado se sitúa en USD 1,98 mil millones en 2026 y está preparado para alcanzar USD 2,57 mil millones en 2031, reflejando una CAGR del 5,31%.

¿Qué método de enfriamiento crece más rápido hasta 2031?

Los sistemas bifásicos indirecto-directo muestran la CAGR más alta del 5,69% debido al creciente uso en centros de datos e industria.

¿Dónde es más fuerte el crecimiento geográfico?

México lidera con una CAGR del 5,21% hasta 2031, respaldado por la expansión de las exportaciones de HVAC y los climas áridos del norte, óptimamente adecuados para el rendimiento evaporativo.

¿Qué tendencias regulatorias están impulsando la adopción?

El código de eficiencia Título 24 de California, la eliminación progresiva de refrigerantes en EE. UU. y las normas canadienses alineadas establecen líneas base de rendimiento que favorecen los diseños evaporativos.

Última actualización de la página el: