Tamaño y Participación del Mercado de Seguridad de Tecnología Operacional (OT)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 25.19 Mil millones de dólares |

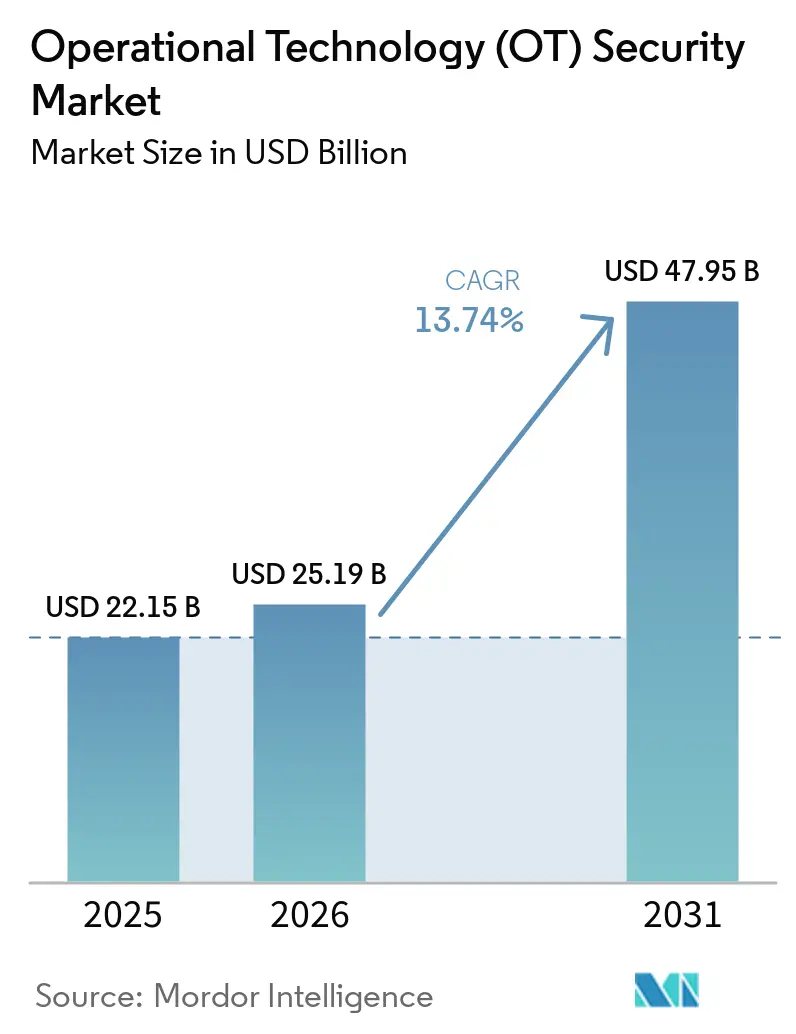

| Tamaño del Mercado (2031) | 47.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad de Tecnología Operacional (OT) por Mordor Intelligence

Se espera que el tamaño del mercado de seguridad de tecnología operacional (OT) crezca de USD 22,15 mil millones en 2025 a USD 25,19 mil millones en 2026 y se prevé que alcance USD 47,95 mil millones en 2031 a una CAGR del 13,74% durante 2026-2031. La amplia digitalización de la infraestructura crítica expuso los sistemas de control industrial anteriormente aislados a amenazas basadas en internet, lo que impulsó una inversión urgente en defensa cibernética por capas. La manufactura representó el 25,7% de los incidentes cibernéticos industriales reportados en 2023-2024, lo que pone de relieve la vulnerabilidad del sector ante el ransomware, el malware de borrado y el sabotaje patrocinado por estados. La tensión geopolítica agravó el riesgo: los grupos alineados con estados aumentaron los ataques a activos de energía, transporte y agua en un 49% durante 2024. La presión regulatoria aceleró el gasto; los operadores de oleoductos de América del Norte ahora deben reportar incidentes en un plazo de 12 horas a la CISA, impulsando la adopción de plataformas de monitoreo continuo. La consolidación de plataformas ganó impulso porque la Directiva NIS2 de la UE exige controles de "última generación" en toda la cadena de suministro, alentando a los compradores a pasar de herramientas puntuales a ofertas integradas. Simultáneamente, la escasez de talento cibernético específico de OT empujó a muchos operadores hacia servicios gestionados de detección y respuesta que combinan análisis de IA con gestión de incidentes las 24 horas del día, los 7 días de la semana.[1]CISA, "Seguro por Demanda: Consideraciones Prioritarias para Propietarios y Operadores de Tecnología Operacional," cisa.gov

Conclusiones Clave del Informe

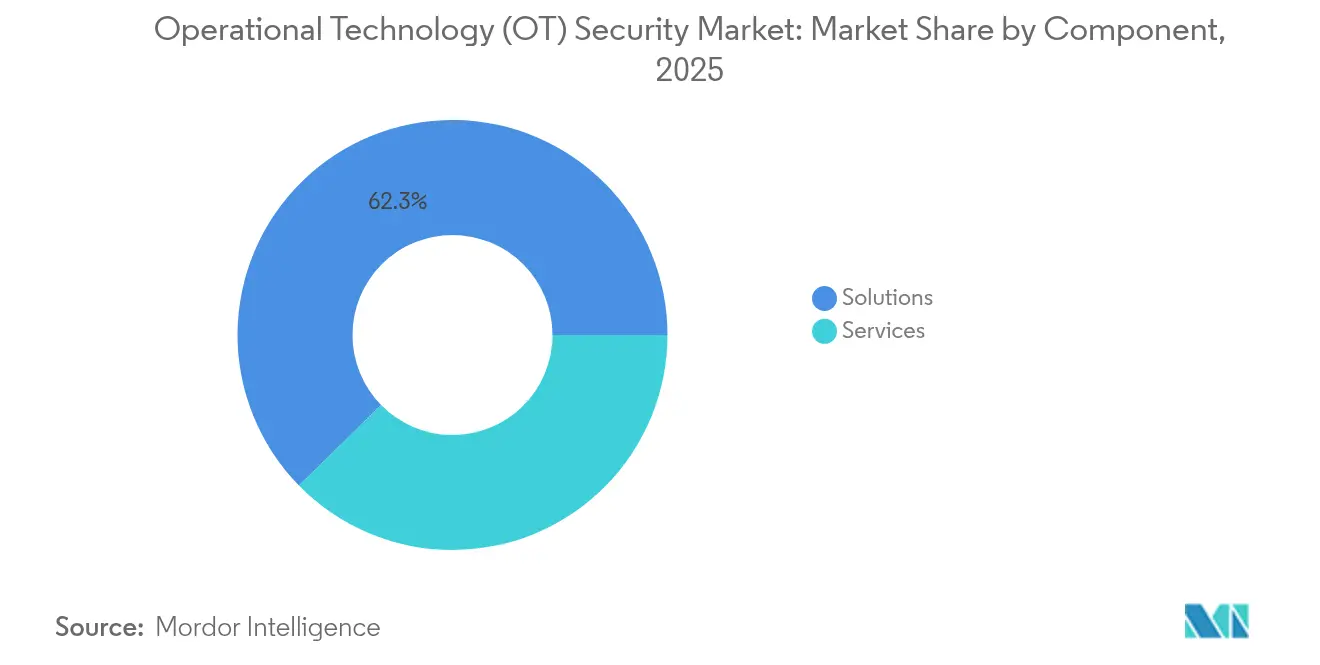

- Por componente, las soluciones representaron el 62,34% de la participación del mercado de seguridad de tecnología operacional (OT) en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 17,92% hasta 2031.

- Por modo de implementación, las implementaciones locales retuvieron una participación de ingresos del 70,42% en 2025; las implementaciones en la nube registran la CAGR proyectada más rápida del 20,85% hasta 2031.

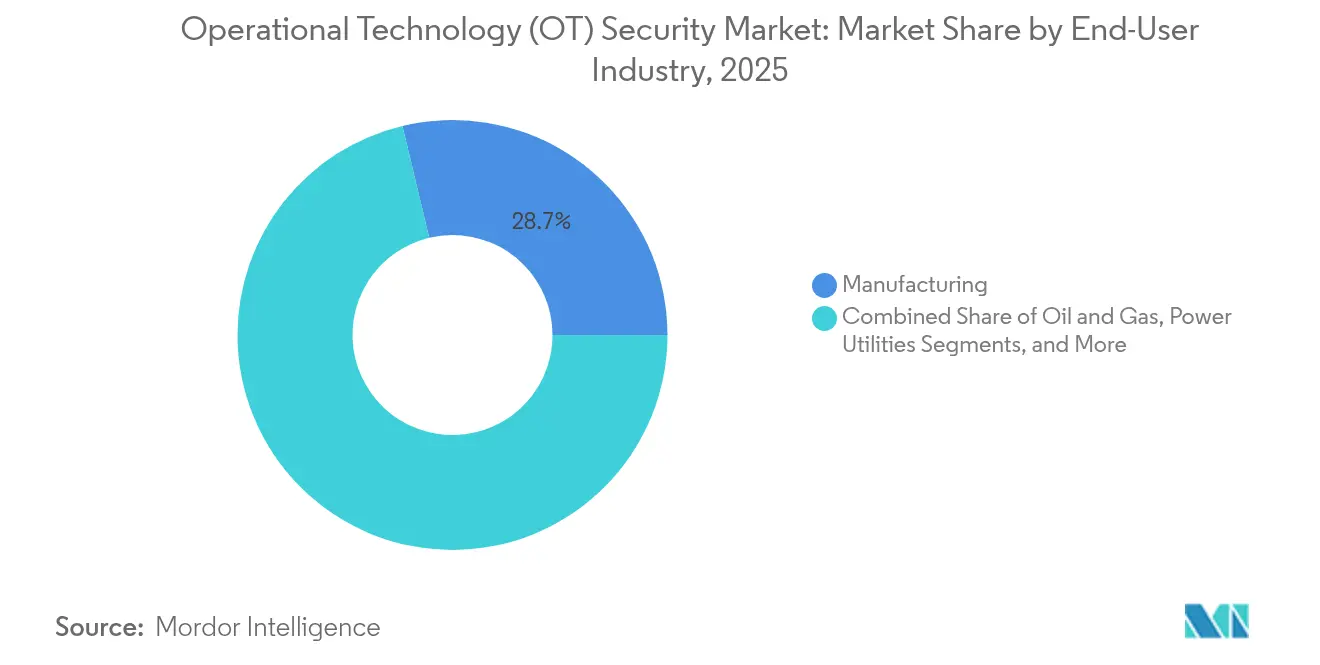

- Por industria de usuario final, la manufactura lideró con el 28,74% de la participación del mercado de seguridad de tecnología operacional en 2025; los servicios públicos de energía avanzan a una CAGR del 19,35% hasta 2031.

- Por capa de seguridad, el monitoreo de red capturó el 46,05% de la participación del tamaño del mercado de seguridad de OT en 2025, mientras que la gestión de identidad y acceso está creciendo a una CAGR del 21,3%.

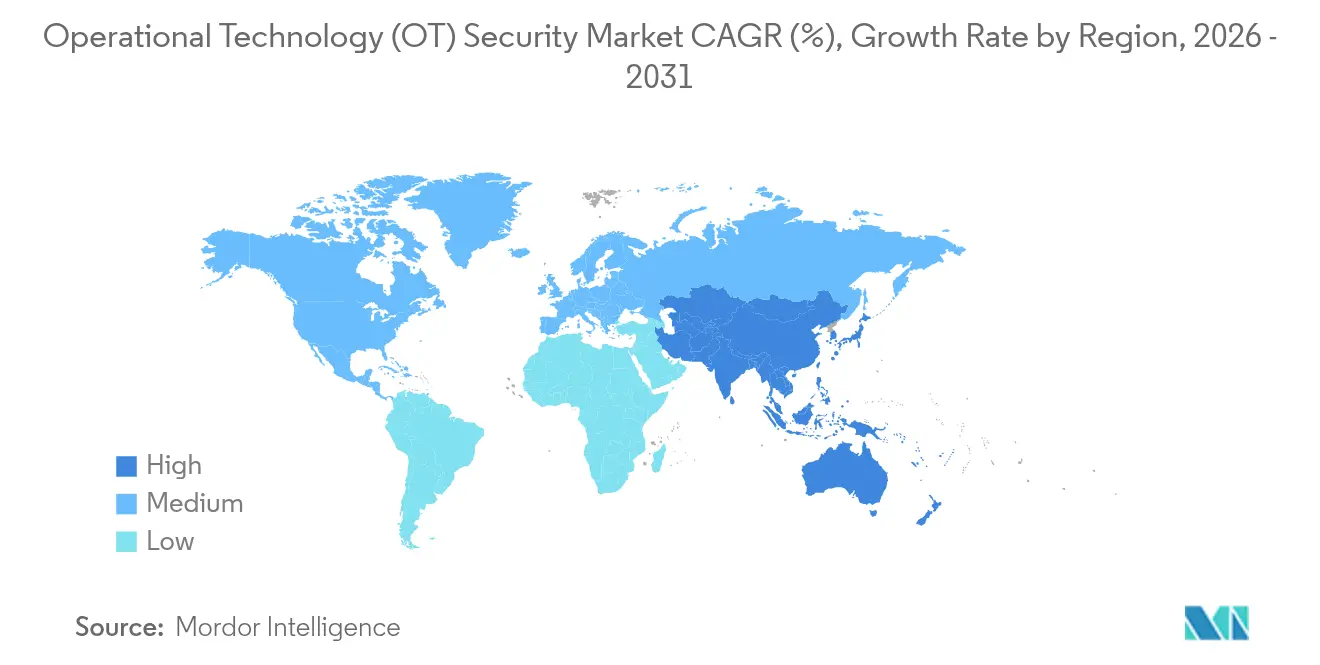

- Por geografía, América del Norte comandó una participación del 38,15% en 2025; se prevé que Asia-Pacífico crezca a una CAGR del 19,75% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguridad de Tecnología Operacional (OT)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los ciberataques a la infraestructura crítica | +3.2% | Global | Corto plazo (≤ 2 años) |

| Convergencia de redes de TI y OT que amplía la superficie de ataque | +2.8% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Regulaciones y estándares globales/regionales más estrictos | +2.1% | UE como primaria, América del Norte como secundaria | Mediano plazo (2-4 años) |

| Rápida adopción de la Industria 4.0 / IIoT en industrias de procesos | +1.9% | APAC como núcleo, con expansión global | Largo plazo (≥ 4 años) |

| Requisitos de suscripción de seguros que vinculan las primas a la postura de seguridad de OT | +1.4% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Surgimiento de arquitecturas de referencia de confianza cero a nivel de planta | +1.1% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Ciberataques a la Infraestructura Crítica

Las empresas de servicios de agua revelaron 400 interfaces web expuestas a mediados de 2025, lo que ilustra la escala de los activos industriales no protegidos. El malware sofisticado como IOCONTROL apuntó a controladores lógicos programables para permitir la manipulación encubierta de variables de proceso. Las herramientas de detección de anomalías impulsadas por IA ganaron terreno porque los sistemas basados en reglas tuvieron dificultades para reconocer comportamientos previamente desconocidos. Más allá del tiempo de inactividad operacional, los ataques produjeron una disrupción en cascada de la cadena de suministro que afectó a sectores adyacentes como los productos químicos y el transporte.

Convergencia de Redes de TI y OT que Amplía la Superficie de Ataque

El ochenta por ciento de los fabricantes experimentaron más incidentes de seguridad después de integrar los recursos de TI empresarial con las redes de planta en 2024. Las cargas de trabajo de análisis en la nube y mantenimiento predictivo mejoraron la productividad, pero simultáneamente expusieron protocolos heredados que carecen de autenticación. Los centros de operaciones de seguridad híbridos que fusionan la experiencia en TI y OT se convirtieron en un imperativo estratégico, respaldados por la segmentación de redes y los motores de descubrimiento de activos que mantienen inventarios en tiempo real de controladores, sensores y pasarelas.

Regulaciones y Estándares Globales/Regionales más Estrictos

La Directiva NIS2 de la UE, vigente desde octubre de 2024, impuso plazos de notificación de incidentes de 24 horas y sanciones de hasta EUR 10 millones (USD 11,5 mil millones) por incumplimiento. En los Estados Unidos, las directivas actualizadas de la TSA para oleoductos requieren feeds de informes automatizados desde entornos SCADA a la CISA. Dado que ambos marcos exigen controles de "última generación", los operadores reemplazaron los sensores y cortafuegos aislados con plataformas integradas que incluyen monitoreo continuo, acceso remoto cifrado y evaluación de riesgos de la cadena de suministro.

Rápida Adopción de la Industria 4.0 / IIoT en Industrias de Procesos

Las líneas de producción conectadas que aprovechan el 5G, la computación en el borde y las redes sensibles al tiempo impulsaron el rendimiento y la precisión del mantenimiento predictivo, pero introdujeron nuevas vulnerabilidades a los ataques de sincronización de reloj. Las plantas farmacéuticas tuvieron que asegurar los laboratorios de control de calidad remoto y cumplir simultáneamente con las directrices de integridad de datos de la FDA. Los proveedores que incorporaron controles de identidad de confianza cero en la capa de dispositivos obtuvieron una ventaja competitiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de implementación y ciclo de vida de las plataformas de seguridad de OT | -2.1% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Limitaciones de compatibilidad con sistemas y protocolos heredados | -1.8% | Global, concentrado en regiones industriales maduras | Largo plazo (≥ 4 años) |

| Despriorización presupuestaria en sitios industriales pequeños y medianos | -1.3% | Global, particularmente agudo en APAC y MEA | Corto plazo (≤ 2 años) |

| Escasez de talento cibernético específico de OT e ingenieros de campo | -1.1% | Global, grave en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Implementación y Ciclo de Vida de las Plataformas de Seguridad de OT

Los programas integrales de seguridad de OT requieren desembolsos de varios millones de dólares que abarcan sensores de hardware, tarifas de licencia y contratos de mantenimiento plurianuales. Las empresas eléctricas más pequeñas recurrieron a la Subvención de Ciberseguridad Avanzada Rural y Municipal de USD 250 millones para compensar los costos de adopción. La integración personalizada y las prolongadas pruebas de aceptación en fábrica inflaron el costo total de propiedad, lo que fomentó implementaciones por fases que pueden dejar activos críticos desprotegidos durante la transición.

Limitaciones de Compatibilidad con Sistemas y Protocolos Heredados

Los controladores implementados hace 15-20 años a menudo carecen de cifrado o autenticación de usuarios, lo que obliga a los operadores a instalar pasarelas de protocolo que introducen latencia y nuevos modos de fallo. Las instalaciones farmacéuticas tuvieron dificultades para cumplir con las normas de buenas prácticas de fabricación actuales mientras modernizaban la seguridad en maquinaria validada. Las industrias de proceso continuo evitaron el tiempo de inactividad, lo que hizo que las actualizaciones de seguridad dependieran de las paradas de planta programadas, lo que alarga los ciclos de remediación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Aceleran la Adopción de Plataformas

Las soluciones representaron el 62,34% de los ingresos en 2025 porque los motores de descubrimiento de activos, los dispositivos de detección de intrusiones y las pasarelas de segmentación forman la columna vertebral de cualquier programa del mercado de seguridad de tecnología operacional. Sin embargo, los servicios están creciendo a una CAGR del 17,92% hasta 2031 a medida que los operadores se apoyan en la detección gestionada, la respuesta a incidentes y las auditorías de cumplimiento para compensar la brecha de talento cibernético. Los proveedores ahora agrupan contratos basados en resultados que garantizan umbrales de tiempo medio de detección y soporte de monitoreo de SOC las 24 horas del día.

Las empresas industriales tratan cada vez más la resiliencia cibernética como un indicador clave de rendimiento operacional en lugar de un proyecto de capital. Las ofertas de SOC de OT gestionado brindan experiencia escalable sin inflar la plantilla, mientras que los equipos de servicios profesionales personalizan arquitecturas de confianza cero en controladores heterogéneos de Siemens, ABB y Emerson. Este cambio sustenta la fidelización de la plataforma porque los servicios continuos integran al personal del proveedor dentro de las plantas, lo que desalienta los cambios tecnológicos y estabiliza los ingresos recurrentes dentro del mercado de seguridad de tecnología operacional (OT).

Por Modo de Implementación: La Adopción de la Nube se Acelera a Pesar de las Preocupaciones de Seguridad

Las implementaciones locales dominaron los primeros despliegues debido a las sensibilidades de latencia y las normas de soberanía de datos, capturando el 70,42% de la participación del mercado de seguridad de tecnología operacional (OT) en 2025. Sin embargo, los análisis y la gestión de configuración entregados en la nube se están expandiendo a una CAGR del 20,85% a medida que los hiperescaladores obtienen certificaciones IEC 62443 e ISO 27001. Los fabricantes más pequeños aprovechan los precios basados en el consumo para evitar el gasto de capital mientras acceden a motores avanzados de correlación de amenazas de IA.

Prevalecen las arquitecturas híbridas; las variables de proceso sensibles permanecen dentro de la zona desmilitarizada de la planta, mientras que la telemetría cifrada alimenta indicadores de comportamiento a los SOC en la nube para tendencias a largo plazo, enriquecimiento de inteligencia de amenazas y búsqueda forense. A medida que crece la confianza, los operadores migran las copias de seguridad del historiador, los repositorios de firmware y las cargas de trabajo de análisis de vulnerabilidades a la nube, una tendencia que se espera que aumente el tamaño del mercado de seguridad de tecnología operacional atribuible a las plataformas de SaaS.

Por Industria de Usuario Final: Los Servicios Públicos de Energía Impulsan el Crecimiento más Rápido

La manufactura lideró el gasto con el 28,74% de la participación del mercado de seguridad de tecnología operacional en 2025, lo que refleja una alta incidencia de ransomware en líneas de automoción, electrónica y bienes de consumo. Las plantas adoptaron detección de intrusiones en línea y pasarelas de segmentación para proteger los flujos de trabajo justo a tiempo y los registros de control de calidad.

El sector eléctrico está escalando más rápido a una CAGR del 19,35% a medida que la modernización de la red y la integración de energías renovables exponen las subestaciones heredadas a las redes IP. Las auditorías NERC CIP incentivan a las empresas de servicios públicos a implementar almacenes de identidad de dispositivos, mantenimiento remoto seguro y análisis de detección de anomalías, lo que eleva el tamaño del mercado de seguridad de tecnología operacional para las ofertas del sector eléctrico. Las empresas de servicios de agua y aguas residuales están siguiendo el mismo camino, impulsadas por la orientación federal sobre higiene básica, como la autenticación multifactor y las métricas de gestión de parches.

Por Capa de Seguridad: La Gestión de Identidad Gana Impulso

Los sensores de monitoreo de red y detección de anomalías capturaron el 46,05% de la participación del gasto del mercado de seguridad de tecnología operacional (OT) en 2025 porque la visibilidad sigue siendo el control fundamental. Los motores de inspección profunda de paquetes establecen una línea base del tráfico Modbus, Profinet y OPC UA, lo que permite la identificación rápida de comandos de escritura maliciosos o cargas de firmware no autorizadas.

Las iniciativas de confianza cero elevaron la gestión de identidad y acceso a la capa de más rápido crecimiento con una CAGR del 21,3%. Los certificados de dispositivos, las estaciones de trabajo de acceso privilegiado y los derechos basados en roles limitan el movimiento lateral si los controles perimetrales fallan. A medida que la autenticación multifactor se extiende a los inicios de sesión de las estaciones de trabajo de ingeniería, los operadores asignan más presupuesto a los servicios de directorio, los motores de aplicación de políticas y los intermediarios de credenciales justo a tiempo, lo que amplía la participación del mercado de seguridad de tecnología operacional dedicada a los controles de identidad.

Análisis Geográfico

América del Norte mantuvo el liderazgo con el 38,15% de la participación de los ingresos de 2025 del mercado de seguridad de tecnología operacional (OT) después de que los ataques de alto perfil a oleoductos, procesadores de alimentos y distritos locales de agua impulsaran una inversión bipartidista en la defensa de la infraestructura crítica. Las directivas de la TSA obligan a los operadores de oleoductos de energía a monitorear continuamente el tráfico SCADA y reportar anomalías en un plazo de 12 horas. Canadá invirtió en marcos de ciberseguridad para presas hidroeléctricas, mientras que los corredores automotrices mexicanos impulsaron los acuerdos de externalización de SOC.

Asia-Pacífico registró la trayectoria de crecimiento más alta, con el tamaño del mercado de seguridad de tecnología operacional expandiéndose a una CAGR del 19,75% entre 2026-2031. China modernizó sus sistemas petroquímicos y ferroviarios con sensores conectados a 5G, India ordenó la notificación de incidentes al CERT-In para plantas de energía y proyectos de ciudades inteligentes, y Japón reforzó los sistemas de control de sus plantas nucleares contra la disrupción geopolítica. Los países de la ASEAN aprovecharon la inversión extranjera directa para incorporar evaluaciones IEC 62443 desde el inicio del proyecto, evitando los desafíos de modernización de sistemas heredados.

Europa mantuvo un impulso constante a medida que la Directiva NIS2 amplió el alcance del cumplimiento a miles de empresas industriales medianas. Alemania estableció subsidios estatales para los constructores de máquinas de las pymes que adoptan controladores lógicos programables seguros por diseño, el Centro de Infraestructura Nacional Crítica del Reino Unido publicó listas de verificación de adquisiciones para pasarelas de acceso remoto seguro, e Italia aceleró la integración de energías renovables, exigiendo telemetría segura de inversores. Las empresas de servicios públicos de Europa del Este priorizaron la segmentación de subestaciones heredadas, lo que elevó la demanda regional dentro del mercado de seguridad de tecnología operacional.

Panorama Competitivo

El mercado de seguridad de tecnología operacional sigue siendo moderadamente fragmentado. Los proveedores de monitoreo de red de amplio espectro como Claroty, Dragos, Nozomi Networks y Armis fortalecieron sus posiciones a través de asociaciones con los principales actores de automatización ABB, Siemens y Schneider. Los proveedores centrados en hardware como Fortinet y Cisco incorporaron la inspección profunda de paquetes en cortafuegos reforzados, mientras que Microsoft extendió Defender para IoT a las fábricas habilitadas con Azure Arc.

Los competidores centrados en IA ganaron participación al automatizar el triaje de causas raíz. Darktrace aplicó modelos de autoaprendizaje para detectar sutiles desviaciones de señales analógicas que las reglas tradicionales pasaban por alto, lo que desencadenó la aplicación autónoma de políticas. Nozomi Networks aseguró USD 100 millones en financiación de la Serie E en 2024 para acelerar la I+D en inteligencia de activos basada en la nube y expandir las alianzas globales de MSSP.[4]Nozomi Networks, "Nozomi Networks Asegura una Inversión de 100 Millones de USD," nozominetworks.com

Los proveedores de servicios gestionados capitalizaron la persistente escasez de talento. Rockwell Automation, Honeywell y Accenture lanzaron ofertas de SOC de OT cogestionado que agrupan monitoreo las 24 horas del día, respuesta a incidentes y portales de informes regulatorios. El liderazgo del mercado está comenzando a consolidarse en torno a los proveedores capaces de unificar el inventario de activos, la detección de anomalías, la identidad de dispositivos y la orquestación de flujos de trabajo dentro de una sola licencia, lo que impulsa la fidelización de la plataforma y la estabilidad de los ingresos recurrentes en todo el mercado de seguridad de tecnología operacional.

Líderes de la Industria de Seguridad de Tecnología Operacional (OT)

Fortinet Inc.

Nozomi Networks Inc.

Claroty Ltd.

Honeywell International Inc.

Siemens Aktiengesellschaft (Siemens AG)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Industrial Cyber reportó 400 interfaces de instalaciones de agua de EE. UU. expuestas, lo que desencadenó una mitigación coordinada entre agencias federales y estatales.

- Febrero de 2025: Gartner publicó el primer ranking de proveedores de sistemas ciberfísicos, situando a Claroty, Nozomi y Dragos en el nivel de liderazgo.

- Enero de 2025: La CISA publicó la guía de adquisición "Seguro por Demanda" para propietarios de OT, haciendo hincapié en el registro, las configuraciones seguras por defecto y las funciones de gestión de vulnerabilidades.

- Octubre de 2024: La Directiva NIS2 de la UE entró en vigor, introduciendo sanciones de hasta EUR 10 millones para los operadores de servicios esenciales que no implementen diez medidas mínimas de ciberseguridad.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de seguridad de tecnología operacional como los ingresos anuales obtenidos por los proveedores que ofrecen hardware, software y servicios gestionados diseñados para monitorear, proteger y restaurar sistemas de control industrial, SCADA y otros activos de planta que operan infraestructura crítica y operaciones de manufactura.

Claramente fuera del alcance: protección general de endpoints de TI y firewalls de red independientes que no han sido diseñados específicamente para entornos OT.

Descripción general de la segmentación

- Por Componente

- Soluciones

- Servicios

- Por Modo de Implementación

- Local

- Nube

- Por Industria de Usuario Final

- Manufactura

- Petróleo y Gas

- Servicios Públicos de Energía

- Transporte y Logística

- Productos Químicos y Farmacéutica

- Minería y Metales

- Por Capa de Seguridad

- Monitoreo de Red y Detección de Anomalías

- Seguridad de Endpoints / Dispositivos

- Gestión de Identidad y Acceso

- Acceso Remoto Seguro y Pasarelas de Segmentación

- Plataformas de Gobernanza, Riesgo y Cumplimiento

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Benelux

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- CCG

- Turquía

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

A continuación, entrevistamos a ingenieros de OT en empresas de servicios públicos, responsables de ciberseguridad en refinerías, integradores de soluciones y reguladores regionales en América del Norte, Europa y Asia emergente. Sus perspectivas validan los presupuestos de seguridad promedio por sitio, los ciclos de renovación de licencias y el ritmo al que las plataformas de detección alojadas en la nube reemplazan a las herramientas on-prem, lo que nos permite ajustar con precisión los supuestos identificados durante el trabajo de escritorio.

Investigación de escritorio

Los analistas primero recopilan señales fundamentales de fuentes públicas abiertas, como los avisos de la Agencia de Seguridad de Infraestructura y Ciberseguridad de EE. UU. (US Cybersecurity & Infrastructure Security Agency), los informes de amenazas de ENISA, las estadísticas de infraestructura de la Administración de Información Energética de EE. UU. (US Energy Information Administration), las directrices de fábricas inteligentes del METI de Japón y los borradores de trabajo de IEC 62443, que iluminan los recuentos de activos, la frecuencia de ataques y los plazos regulatorios. Los formularios 10-K de las empresas, las presentaciones para inversores y los documentos técnicos de asociaciones comerciales anclan posteriormente las divisiones de ingresos de los proveedores y los patrones de implementación. Los conjuntos de datos por suscripción de D&B Hoovers y Dow Jones Factiva enriquecen los rastros financieros y el flujo de noticias de los proveedores en rápida expansión. Esta base de evidencia documentada nos permite comparar el gasto con el inventario instalado de dispositivos OT, el CAPEX regional y los desembolsos de cumplimiento obligatorio. Las fuentes enumeradas son ilustrativas; numerosas bases de datos adicionales y presentaciones públicas respaldan cada punto de datos que conservamos.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo comienza con recuentos nacionales de nodos OT conectados y el gasto estimado en seguridad por nodo, seguido de ajustes de tasa de penetración para niveles de madurez. Las consolidaciones de proveedores de ASP por volumen muestreado, junto con verificaciones de canal, actúan como una verificación de sentido de abajo hacia arriba de los totales antes de que se fijen las cifras. Las variables clave que alimentan nuestro pronóstico de regresión multivariante incluyen el crecimiento del inventario de dispositivos IIoT, la frecuencia de divulgación de incidentes, los límites máximos de sanciones regulatorias, el gasto de capital en Industria 4.0, el costo promedio de remediación por brecha y las adiciones regionales de generación de electricidad. Cuando faltan divulgaciones de proveedores, el gasto por nodo se imputa a partir de clústeres de pares y se concilia con las cotizaciones de investigación primaria.

Ciclo de validación de datos y actualización

Antes de la publicación, un segundo analista audita los indicadores de anomalías que comparan nuestro modelo con las curvas históricas de volumen de ataques y los desembolsos macro en infraestructura. Las divergencias significativas desencadenan el recontacto de al menos un experto en la materia. Los informes se actualizan anualmente y publicamos actualizaciones provisionales cuando eventos materiales, como regulaciones de referencia o exploits importantes, modifican la demanda de referencia.

Por qué la línea base de seguridad de tecnología operacional de Mordor es confiable

Las estimaciones publicadas suelen variar porque los editores eligen diferentes alcances, monedas y cadencias de actualización.

Reconocemos esas brechas inevitables de antemano y luego mostramos cómo una selección disciplinada de variables mantiene nuestra línea base estable pero receptiva.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 22,15 B (2025) | Mordor Intelligence | |

| USD 23,47 B (2025) | Global Consultancy A | Incluye grupos de ingresos de seguridad de TI más amplios y contabiliza sectores no industriales, lo que infla la base |

| USD 27,03 B (2025) | Regional Research Firm B | Deriva los totales a partir de presupuestos de ciberseguridad basados en encuestas sin conciliarlos con auditorías de ingresos de proveedores |

En resumen, nuestra combinación de datos regulatorios verificables, rastros de ingresos de proveedores y entrevistas sobre el terreno proporciona a los tomadores de decisiones una línea base equilibrada y transparente que vincula cada dólar con activos observables y pasos repetibles, algo que los modelos más amplios o basados únicamente en encuestas tienen dificultades para igualar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de seguridad de tecnología operacional (OT) para 2031?

Se espera que el tamaño del mercado de seguridad de tecnología operacional (OT) crezca desde USD 25,19 mil millones en 2026 y se prevé que alcance USD 47,95 mil millones en 2031

¿Qué región está creciendo más rápido?

Se prevé que Asia-Pacífico crezca a una CAGR del 19,75% de 2026 a 2031 gracias a las inversiones a gran escala en manufactura inteligente, los despliegues industriales de 5G y los mandatos gubernamentales para la protección de la infraestructura crítica.

¿Por qué las herramientas de gestión de identidad y acceso están ganando impulso en los entornos de OT?

Las arquitecturas de confianza cero requieren la verificación continua de usuarios y dispositivos, lo que convierte la autenticación basada en certificados y los controles de acceso privilegiado en la capa de seguridad de más rápido crecimiento con una CAGR del 21,3%.

¿Cómo se están abordando las restricciones de costos para las empresas de servicios públicos y los fabricantes más pequeños?

Las subvenciones federales como la Subvención de Ciberseguridad Avanzada Rural y Municipal de USD 250 millones y los servicios de SOC entregados en la nube permiten a los operadores con presupuestos limitados acceder a protecciones de nivel empresarial sin un gasto de capital extenso.

¿Qué factores competitivos diferencian a los proveedores líderes?

Los ganadores combinan visibilidad de inspección profunda de paquetes, detección de anomalías impulsada por IA, gobernanza de identidad de dispositivos y entrega de servicios gestionados a nivel global, a menudo dentro de un ecosistema de asociaciones de automatización industrial que aceleran el despliegue.

¿Cómo cambian las nuevas regulaciones las prioridades de adquisición?

Marcos como las directivas de la TSA para oleoductos y la NIS2 exigen controles de "última generación" y monitoreo continuo, lo que lleva a los compradores a favorecer plataformas con paneles de cumplimiento integrados, informes automatizados y módulos de evaluación de riesgos de la cadena de suministro.

Última actualización de la página el: