Tamaño y cuota del mercado de vidrio para envases de los Países Bajos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

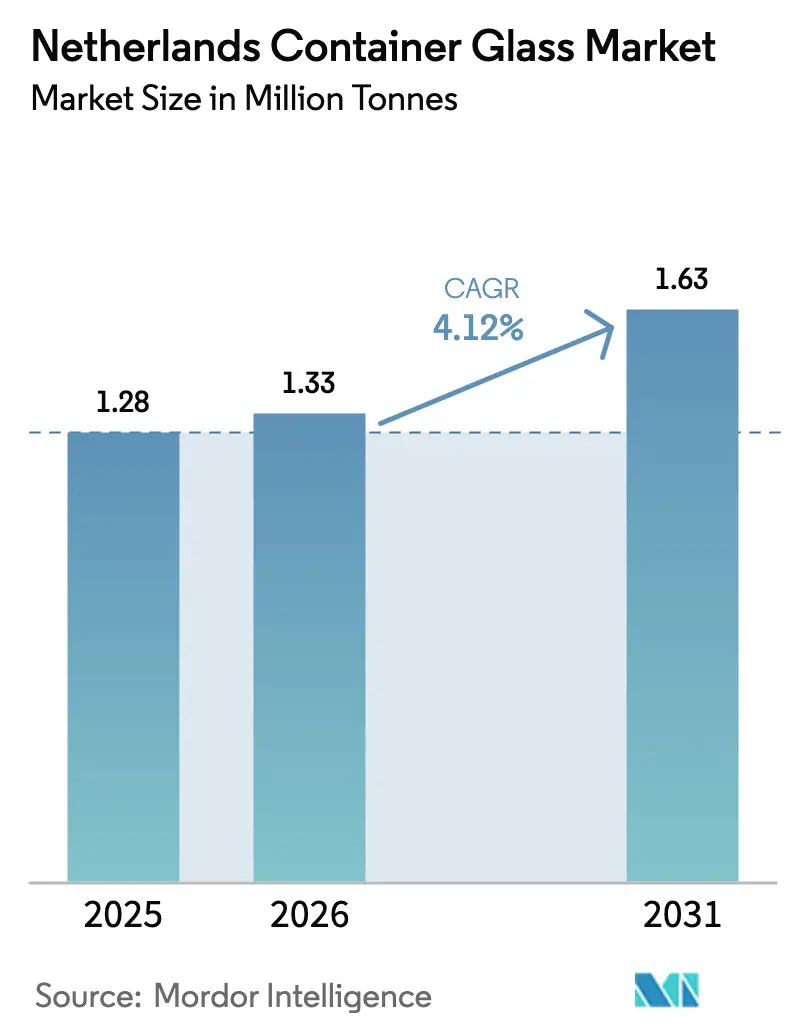

| Tamaño del mercado en el año base (2025) | 1.28 Millones de toneladas |

| Volumen del Mercado (2026) | 1.33 Millones de toneladas |

| Volumen del Mercado (2031) | 1.63 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de vidrio para envases de los Países Bajos por Mordor Intelligence

El tamaño del mercado de vidrio para envases de los Países Bajos fue valorado en 1,28 millones de toneladas en 2025 y se estima que crecerá desde 1,33 millones de toneladas en 2026 hasta alcanzar 1,63 millones de toneladas en 2031, a una CAGR del 4,12% durante el período de previsión (2026-2031). La creciente demanda de envases bajos en carbono por parte de los propietarios de marcas de bebidas, cosméticos y farmacéuticos, junto con la consolidada infraestructura de reciclaje del país, sustenta una expansión constante del volumen. El consumo doméstico se beneficia de la premiumización de la cerveza, las bebidas artesanales y los productos de lujo para el cuidado personal, mientras que los envasadores orientados a la exportación aprovechan las redes logísticas de clase mundial de los Países Bajos para atender los mercados europeos adyacentes. Los fabricantes de vidrio también obtienen una ventaja estratégica gracias a los vientos regulatorios favorables, ya que el nuevo Reglamento de la UE sobre Envases y Residuos de Envases incentiva el uso de materiales infinitamente reciclables. Las inversiones en transición energética en hornos híbridos o totalmente eléctricos están reduciendo gradualmente los costos de producción y las huellas de carbono, fortaleciendo la propuesta competitiva del vidrio frente a las alternativas de metal y papel.

Conclusiones clave del informe

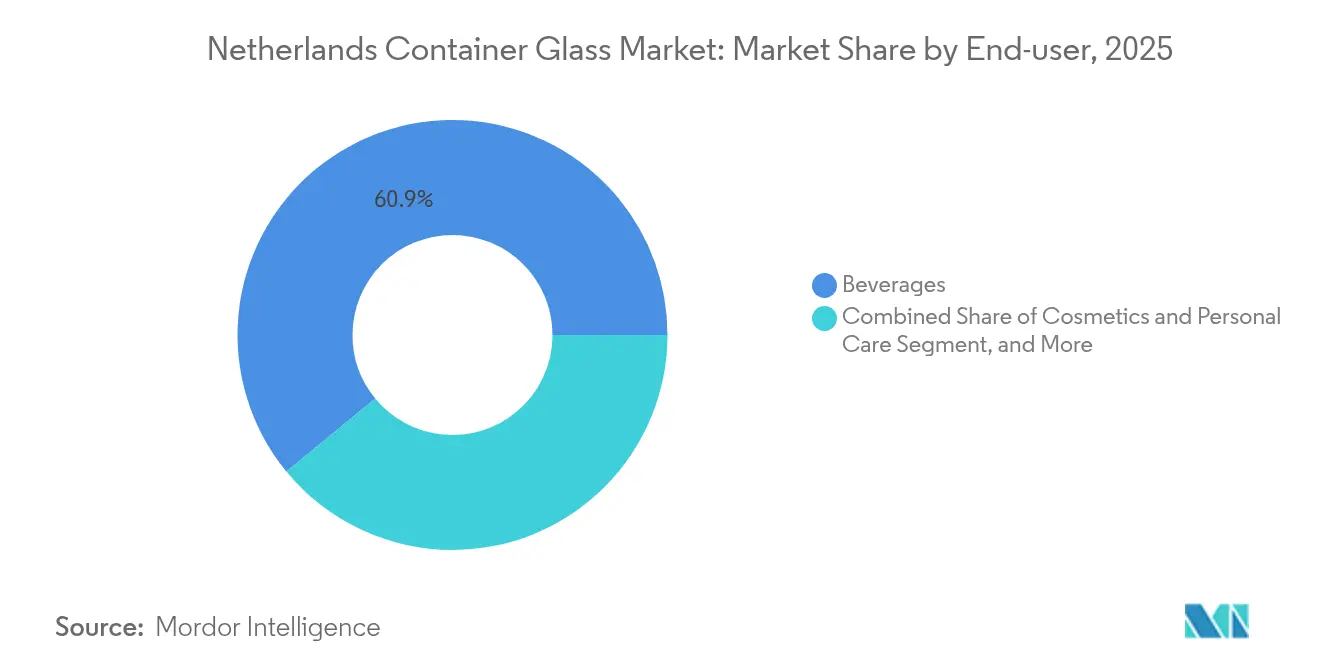

- Por usuario final, las bebidas capturaron el 60,94% de la cuota del mercado de vidrio para envases de los Países Bajos en 2025.

- Por color, se prevé que el tamaño del mercado de vidrio para envases de los Países Bajos para el segmento de vidrio ámbar avance a una CAGR del 5,4% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de vidrio para envases de los Países Bajos

Análisis del impacto de los factores impulsores*

| Factor impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de soluciones de envasado sostenible | +1.2% | Países Bajos y toda la UE | Mediano plazo (2-4 años) |

| Crecimiento en la industria de bebidas y alimentos | +0.8% | Mercado doméstico de los Países Bajos | Corto plazo (≤ 2 años) |

| Avances tecnológicos en la fabricación de vidrio | +0.6% | Países Bajos y UE regional | Largo plazo (≥ 4 años) |

| Regulaciones gubernamentales que promueven el reciclaje | +0.7% | En toda la UE con implementación en los Países Bajos | Mediano plazo (2-4 años) |

| Creciente conciencia del consumidor sobre el impacto ambiental | +0.5% | Países Bajos y Europa Occidental | Corto plazo (≤ 2 años) |

| Expansión de las industrias farmacéutica y cosmética | +0.9% | Países Bajos y región del Benelux | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de soluciones de envasado sostenible

El vidrio disfruta de una reciclabilidad infinita, ausencia de migración química y un aspecto premium que resuena entre los consumidores holandeses y europeos concienciados con el medioambiente. El Reglamento de la UE sobre Envases y Residuos de Envases impulsa a las marcas hacia un mayor contenido reciclado y umbrales de reciclabilidad más estrictos, favoreciendo efectivamente al vidrio frente a los plásticos multicapa complejos.[1]Unión Europea, "Reglamento (UE) 2025/40 sobre Envases y Residuos de Envases," europa.eu Los municipios holandeses ya recogen el 86% de los envases de vidrio, suministrando calcín que reduce la demanda energética y las emisiones de los hornos. Heineken asignó 583 millones de EUR (659 millones de USD) en depósitos de vidrio retornable a finales de 2024, subrayando el compromiso de la marca con las soluciones de circuito cerrado. Las encuestas a consumidores muestran que el 73% de los europeos considera el vidrio como un material respetuoso con los océanos, lo que refuerza las decisiones de los minoristas de sustituir los envases de plástico por formatos de vidrio.[2]Consumer Goods Technology, "La escasez de vidrio en EE. UU. genera grietas en los esfuerzos de sostenibilidad de los bienes de consumo envasados," consumergoods.com En conjunto, estas actitudes impulsan la demanda a largo plazo en el mercado de vidrio para envases de los Países Bajos.

Crecimiento en la industria de bebidas y alimentos

Los Países Bajos albergan cervecerías insignia como las franquicias de Heineken y AB InBev, además de un vibrante clúster de cerveza artesanal que adopta diseños de botellas distintivos para reforzar la identidad de marca. La marca Texels de Heineken creció un 20% en el mercado doméstico en 2024 gracias a su posicionamiento premium, a pesar de una ligera caída general en el volumen de cerveza. En cuanto a la logística, los puertos holandeses gestionaron 545 millones de toneladas de carga en 2023, acelerando el flujo de bebidas envasadas hacia Alemania, Francia y Escandinavia. Los alimentos orgánicos envasados en tarros de vidrio transparente capturan mayores márgenes en los supermercados, reflejando la confianza del consumidor en la inercia del material. Los canales de comercio electrónico de alimentación catalizan aún más el volumen, ya que el vidrio sobrevive al envío de paquetes con mínimo desperdicio de producto cuando está correctamente diseñado.

Avances tecnológicos en la fabricación de vidrio

Los hornos híbridos y totalmente eléctricos permiten reducciones sustanciales de CO₂ y ahorros de costos a lo largo del tiempo. El horno NextGen de Ardagh en Obernkirchen alcanza un 60% de aporte de electricidad renovable y un 60% de reducción de emisiones por botella. El horno 100% eléctrico de Verallia en Cognac opera a 180 toneladas por día con una reducción de carbono del 60%, proporcionando un modelo para las vidrierías holandesas que apuntan a los próximos requisitos de cero emisiones.[3]Verallia, "Informe financiero del primer semestre de 2024," verallia.com Los avances en el aligeramiento de peso, como la botella de 260 gramos de 75 cl de Vidrala, reducen el uso de materias primas y el consumo de combustible en el transporte. El proceso Echovai de Vetropack endurece las botellas térmicamente para que puedan reutilizarse durante más tiempo y pesen un 30% menos. La adopción de estas innovaciones consolida la competitividad del mercado de vidrio para envases de los Países Bajos.

Regulaciones gubernamentales que promueven el reciclaje

Los objetivos de toda la UE requieren la recogida del 90% de los envases de vidrio para 2030, frente al promedio del 80,8% alcanzado en 2023. Los responsables políticos holandeses ya imponen tasas de responsabilidad del productor vinculadas a la reciclabilidad, reduciendo los gravámenes sobre el vidrio monomaterial e impulsando su ventaja de costo frente a los envases compuestos. FEVE, la federación europea del vidrio para envases, se ha comprometido con hojas de ruta de cero emisiones netas que se alinean con la política climática holandesa, señalando certeza regulatoria para las inversiones en electrificación de hornos y formulaciones de alto contenido en calcín. El Kennisinstituut Duurzaam Verpakken confirma la seguridad del vidrio para el contacto con alimentos, reforzando su estatus en aplicaciones sensibles a los nutrientes.

Análisis del impacto de los factores restrictivos*

| Factor restrictivo | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo de las materias primas | -0.9% | Países Bajos y cadena de suministro europea | Corto plazo (≤ 2 años) |

| Competencia de materiales de envasado alternativos | -1.1% | Países Bajos y mercados más amplios de la UE | Mediano plazo (2-4 años) |

| Proceso de producción con alta intensidad energética | -0.7% | Países Bajos y fabricación europea | Mediano plazo (2-4 años) |

| Regulaciones medioambientales estrictas | -0.6% | En toda la UE con enfoque de cumplimiento en los Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de las materias primas

La producción de vidrio sigue siendo intensiva en energía, con la fusión en horno responsable de aproximadamente el 70% de la carga energética de fabricación. El margen de EBITDA de Verallia en el norte y este de Europa cayó 747 puntos básicos hasta el 20% en 2024 en medio de los altos precios del gas. Los precios al contado del vidrio plano chino subieron un 30% a principios de 2025, repercutiendo en los mercados europeos de ceniza de soda y calcín. Los Países Bajos importaron solo 1,16 millones de USD de cuarzo en 2022, lo que indica su exposición a interrupciones del suministro procedentes de regiones mineras concentradas. La cobertura a plazo alivia cierta volatilidad, pero el capital necesario para los hornos híbridos compite con los requisitos de capital de trabajo, presionando los balances de la industria de vidrio para envases de los Países Bajos.

Competencia de materiales de envasado alternativos

Las latas de metal, los cartones de cartulina y las películas flexibles avanzadas invaden ocasiones históricamente reservadas para el vidrio. Ardagh Metal Packaging registró un crecimiento del 5% en los envíos en Europa en 2024, ya que las marcas de bebidas perseguían formatos más ligeros. O-I Glass estima que los propietarios de marcas comienzan a desplazarse con una brecha de precio del 15% entre el vidrio y las latas, con una migración rápida una vez que la brecha supera el 25%. Los objetivos de reducción de peso de la UE eximen al papel, acelerando la papelización de ciertas líneas de alimentos. Para defender su cuota, los productores holandeses intensifican el aligeramiento de peso y desarrollan ecosistemas recargables que mitigan las desventajas de costo logístico en relación con los envases de un solo uso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por usuario final: las bebidas anclan la demanda mientras los cosméticos aceleran el crecimiento

El segmento de bebidas contribuyó con el 60,94% del volumen del mercado de vidrio para envases de los Países Bajos en 2025. La cerveza elaborada localmente, los vinos especiales importados y los licores destinados a la exportación absorben conjuntamente la mayor parte de la capacidad de los hornos, y el segmento seguirá representando bastante más de la mitad del tamaño del mercado de vidrio para envases de los Países Bajos en 2031. Las cervecerías artesanales especifican botellas grabadas o personalizadas para diferenciarse en los lineales, sustentando el valor por tonelada. Mientras tanto, los grupos internacionales de bebidas estipulan cada vez más un contenido mínimo de calcín o insisten en planes de depósito retornable, impulsando la demanda de botellas de vidrio transparente de alta calidad.

Los envases de cosméticos y cuidado personal están en camino de alcanzar una CAGR del 5,12% entre 2026 y 2031, la más alta entre los usuarios finales. Las casas de lujo de cuidado de la piel y fragancias prefieren frascos de vidrio transparente de paredes gruesas o de colores que transmiten prestigio y sostenibilidad. SGD Pharma comercializó recientemente tarros con un 20% de vidrio reciclado posconsumo, reduciendo el consumo de energía y ayudando a los propietarios de marcas a alcanzar sus objetivos de Alcance 3. Los farmacéuticos también presentan un potencial al alza: SCHOTT Pharma amplió la capacidad de jeringuillas en Europa Central para satisfacer la demanda de biológicos inyectables, canalizando pedidos incrementales a los distribuidores holandeses. En general, las categorías orientadas al segmento premium sustentan la resistencia de los ingresos en el mercado de vidrio para envases de los Países Bajos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por color: el vidrio transparente mantiene el liderazgo mientras el vidrio ámbar gana impulso

Las botellas y tarros de vidrio transparente representaron el 41,78% de la cuota del mercado de vidrio para envases de los Países Bajos en 2025. El envase transparente permite a los compradores verificar visualmente la calidad del producto, un factor decisivo para las salsas orgánicas, las cervezas artesanales y las vitaminas. Se prevé que el tamaño del mercado de vidrio para envases de los Países Bajos para el envasado en vidrio transparente se expanda de forma constante hasta 2031, ya que el aligeramiento de peso reduce las emisiones del transporte sin comprometer la claridad. Los fabricantes producen ahora habitualmente botellas de cerveza de 0,33 litros por debajo de 190 gramos, una reducción del 20% respecto a los diseños de 2020.

El vidrio ámbar, con una CAGR prevista del 5,4%, protege el contenido de la degradación ultravioleta, lo que lo hace ideal para licores sensibles a la luz, nutracéuticos y medicamentos biológicos. Las plantas farmacéuticas de llenado y acabado en Breda y Den Bosch solicitan cada vez más viales ámbar con tolerancias dimensionales estrictas. Las botellas Vista de Verallia, fabricadas con un 100% de calcín ámbar reciclado posconsumo, demuestran que la innovación en color puede alinearse con las ambiciones de neutralidad de carbono. El vidrio verde mantiene un nicho en los formatos de lager continental y vino vinculados a las marcas patrimoniales, mientras que los tonos azules especiales y los brillos metálicos aparecen en los lanzamientos de ginebra ultraprémium, añadiendo una distinción visual que justifica precios superiores.

Análisis geográfico

La producción holandesa de vidrio para envases se beneficia de la ubicación central del país dentro del mercado único europeo. Los productores aprovechan los tiempos de tránsito cortos hacia los envasadores alemanes y los centros cosméticos franceses, manteniendo los costos de flete y las emisiones de carbono competitivos. Las redes de carreteras sin interrupciones y los puertos de aguas profundas facilitan la importación de ceniza de soda y la exportación de botellas terminadas, reforzando el liderazgo logístico del mercado de vidrio para envases de los Países Bajos.

La infraestructura de reciclaje supera los promedios de la UE, con una recogida del 86%, lo que se traduce en abundante calcín de alta calidad para los hornos domésticos. La alineación con los sistemas de depósito de la UE garantiza la preparación para el objetivo de recogida del 90% para 2030, mitigando las interrupciones en el suministro de calcín. Los derrames tecnológicos regionales son evidentes: las plantas holandesas evalúan el modelo de horno eléctrico de Verallia y el diseño híbrido de energía renovable al 60% de Ardagh para cumplir las hojas de ruta de descarbonización.

Las señales del mercado transfronterizo aún pueden generar volatilidad. La demanda alemana se redujo un 2,5% en 2024, lo que impulsó la racionalización de la capacidad en el marco del programa Fit to Win de O-I, que recorta el 14% de la capacidad europea. Por el contrario, las inversiones belgas de alto crecimiento, como la planta de 1.300 toneladas por día de Ciner en Lommel, tensarán la oferta de mano de obra cualificada a lo largo de la frontera holandesa para 2026. Estos avances ponen de manifiesto la necesidad de que los productores holandeses protejan las coberturas de energía y la financiación para la automatización a fin de mantener el liderazgo en costos regional.

Panorama competitivo

Las multinacionales globales dominan pero no monopolizan la capacidad holandesa, dando lugar a un entorno moderadamente concentrado. O-I Glass opera hornos en Leerdam y Maastricht dentro de su red europea de 34 plantas, atendiendo a clientes de bebidas y alimentos. Verallia reforzó su presencia en el Benelux tras adquirir el negocio italiano de Vidrala por 230 millones de EUR (260 millones de USD) y está pilotando tecnología de fusión 100% eléctrica para mejorar sus credenciales de sostenibilidad. El horno NextGen de Ardagh muestra la calefacción híbrida a escala, atrayendo contratos de primer nivel como el acuerdo de 14 millones de botellas con Jägermeister, evidencia de que las hojas de ruta de descarbonización ganan negocios en licores premium.

Los especialistas prosperan en nichos de mayor margen. SCHOTT Flat Glass en Tiel suministra paneles arquitectónicos especiales y material de laboratorio de vidrio, registrando 250,1 millones de EUR (270,6 millones de USD) en ventas durante su último ejercicio fiscal. Vetropack avanza en la tecnología de endurecimiento térmico, permitiendo botellas reutilizables un 30% más ligeras que el vidrio retornable convencional, lo que atrae a los minoristas de economía circular. La serie de adquisiciones de TricorBraun de Euroglas y Glaspack amplía la distribución de frascos personalizados a las marcas de belleza regionales, intensificando la competencia en el canal de distribución.

Los temas estratégicos se centran en la optimización de la huella, la escalabilidad del contenido reciclado y la innovación en servicios. Los cierres de capacidad de O-I liberan capital para las mejoras de hornos, mientras que Verallia invierte 1.600 millones de EUR (1.730 millones de USD) en toda Europa hasta 2030 para descarbonizar los talleres de fusión. Existen oportunidades de espacio en blanco en la impresión digital, el etiquetado inteligente y la infraestructura reutilizable, segmentos en los que los operadores establecidos colaboran con empresas emergentes tecnológicas para preservar el estatus premium del vidrio en el mercado de vidrio para envases de los Países Bajos.

Líderes de la industria del vidrio para envases de los Países Bajos

Ardagh Group S.A.

O-I Glass, Inc.

Verallia SA

Vidrala S.A.

Vetropack Holding Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Vetropack se asoció con Iprotec para escalar botellas reutilizables de bajo peso, con el objetivo de producción comercial en el segundo trimestre de 2026.

- Agosto de 2025: Ciner Glass obtuvo financiación de 504 millones de EUR (545 millones de USD) para una planta de nueva construcción de 1.300 toneladas por día en Lommel, Bélgica.

- Julio de 2025: Ardagh Glass Packaging aseguró un contrato para entregar anualmente 14 millones de botellas esmeralda bajas en carbono a Jägermeister utilizando su horno híbrido NextGen.

- Julio de 2025: Verallia completó la adquisición de las operaciones italianas de Vidrala por 230 millones de EUR (248 millones de USD), añadiendo 225 kilotones de capacidad.

Alcance del informe del mercado de vidrio para envases de los Países Bajos

El vidrio para envases se utiliza en las industrias de bebidas alcohólicas y no alcohólicas por su capacidad para mantener la inercia química, la esterilidad y la impermeabilidad. Los envases de vidrio son valorados por sus propiedades únicas, como su transparencia, inercia y capacidad para preservar la calidad e integridad de su contenido. A menudo se elige para productos en los que la pureza, la seguridad y la sostenibilidad medioambiental son preocupaciones primordiales.

El mercado de vidrio para envases de los Países Bajos está segmentado por sector de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (zumos, bebidas carbonatadas (CSDs), bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, marmeladas, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, farmacéuticos (excluidos viales y ampollas) y perfumería, por color (verde, ámbar, transparente y otros colores). El informe ofrece previsiones de mercado y tamaño en volumen (kilotones) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras bebidas alcohólicas (sidra y otras bebidas fermentadas) | ||

| No alcohólicas | Zumos | |

| Bebidas carbonatadas (CSDs) | ||

| Bebidas a base de productos lácteos | ||

| Otras bebidas no alcohólicas | ||

| Alimentos (mermelada, jalea, marmeladas, miel, embutidos y condimentos, aceite, encurtidos) | ||

| Cosméticos y cuidado personal | ||

| Farmacéuticos (excluidos viales y ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros colores |

| Por usuario final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras bebidas alcohólicas (sidra y otras bebidas fermentadas) | |||

| No alcohólicas | Zumos | ||

| Bebidas carbonatadas (CSDs) | |||

| Bebidas a base de productos lácteos | |||

| Otras bebidas no alcohólicas | |||

| Alimentos (mermelada, jalea, marmeladas, miel, embutidos y condimentos, aceite, encurtidos) | |||

| Cosméticos y cuidado personal | |||

| Farmacéuticos (excluidos viales y ampollas) | |||

| Perfumería | |||

| Por color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros colores | |||

Preguntas clave respondidas en el informe

¿Cuál es el volumen actual del mercado de vidrio para envases de los Países Bajos?

El mercado se sitúa en 1,33 millones de toneladas en 2026 y se proyecta que crecerá de forma constante hasta 2031.

¿Qué categoría de usuario final impulsa la mayor demanda?

Las bebidas representan el 60,94% del volumen total, sustentadas por las principales cervecerías y productores de bebidas premium.

¿Por qué el vidrio ámbar está ganando popularidad?

El vidrio ámbar bloquea la luz ultravioleta, protegiendo los productos farmacéuticos y cosméticos sensibles a la fotodegradación, lo que lleva a una CAGR prevista del 5,4% para el segmento hasta 2031.

¿Cómo están reduciendo las emisiones de carbono los fabricantes holandeses?

Las empresas están adoptando hornos híbridos o totalmente eléctricos, aumentando el uso de calcín por encima del 60% y desarrollando diseños de botellas de bajo peso que reducen el consumo de combustible en el transporte.

¿Qué cambios regulatorios influyen en las decisiones de envasado?

El Reglamento de la UE sobre Envases y Residuos de Envases exige una mayor reciclabilidad y objetivos de recogida más altos, favoreciendo materiales infinitamente reciclables como el vidrio.

Última actualización de la página el: