Tamaño y Participación del Mercado de Procesamiento de Lenguaje Natural

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 47.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 117.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Procesamiento de Lenguaje Natural por Mordor Intelligence

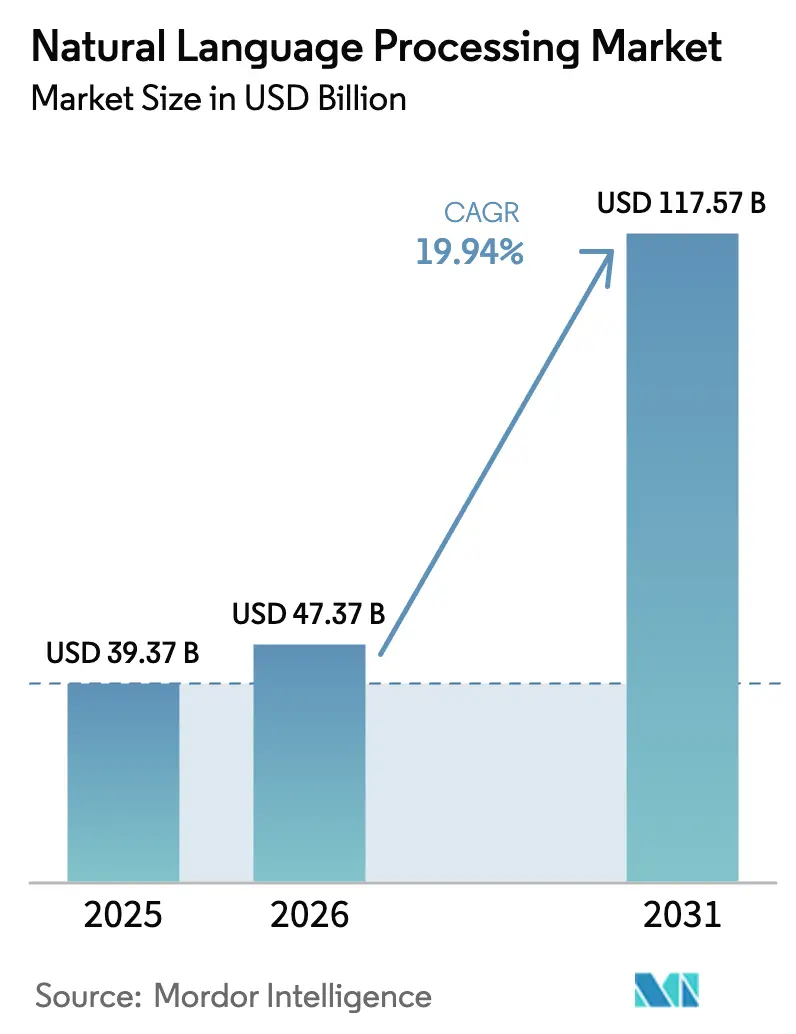

Se proyecta que el tamaño del mercado de procesamiento de lenguaje natural se expanda desde USD 39,37 mil millones en 2025 y USD 47,37 mil millones en 2026 hasta USD 117,57 mil millones en 2031, registrando una CAGR del 19,94% entre 2026 y 2031. El auge está anclado en los refinamientos de los transformadores que elevan la precisión específica por dominio en puntos de dos dígitos, las sinergias entre la nube y el borde que reducen la latencia de inferencia por debajo de los 100 milisegundos, y la claridad regulatoria que canaliza el presupuesto desde las pruebas de concepto hacia la producción completa. Los compradores empresariales ahora tratan los modelos de base como infraestructura central en lugar de complementos experimentales, reasignando los presupuestos de análisis hacia herramientas de integración, auditoría de sesgos y opciones de cómputo neutras en carbono. La competencia entre proveedores se centra en reducir el costo por token, pre-certificar módulos de alto riesgo para la Ley de IA de la UE y ganar segmentos de idiomas con pocos recursos que siguen siendo desatendidos por los sistemas centrados en el inglés. Los flujos de capital reflejan estas prioridades, con los hiperescaladores canalizando el suministro de GPU hacia plataformas gestionadas, mientras que los líderes del sector automotriz y sanitario financian proyectos de inferencia en el borde para garantizar una latencia determinista.

Conclusiones Clave del Informe

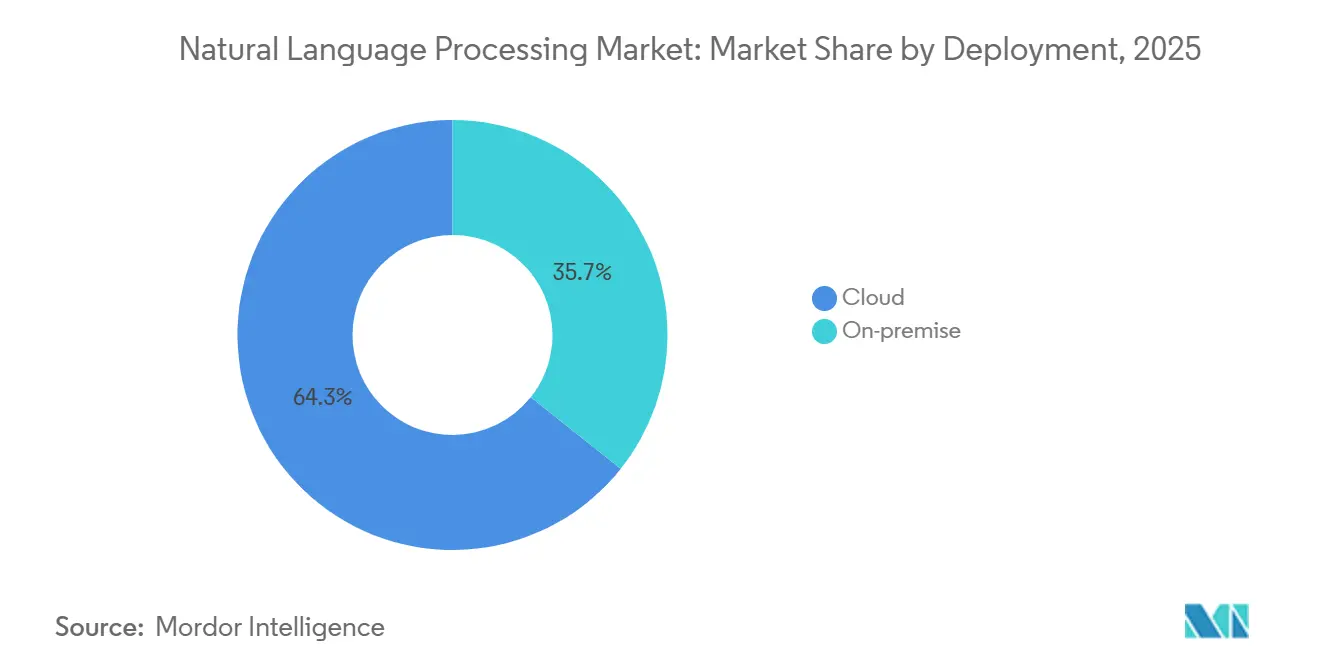

- Por implementación, la nube capturó el 64,31% de la participación del mercado de procesamiento de lenguaje natural en 2025, mientras que los servicios registraron la CAGR proyectada más rápida del 22,62% hasta 2031.

- Por tamaño de organización, las grandes empresas mantuvieron el 73,13% del mercado de procesamiento de lenguaje natural en 2025, mientras que se prevé que las pequeñas y medianas empresas se expandan a una CAGR del 19,98% hasta 2031.

- Por componente, el software representó el 46,14% del tamaño del mercado de procesamiento de lenguaje natural en 2025, pero los servicios avanzan a una CAGR del 22,62% hasta 2031.

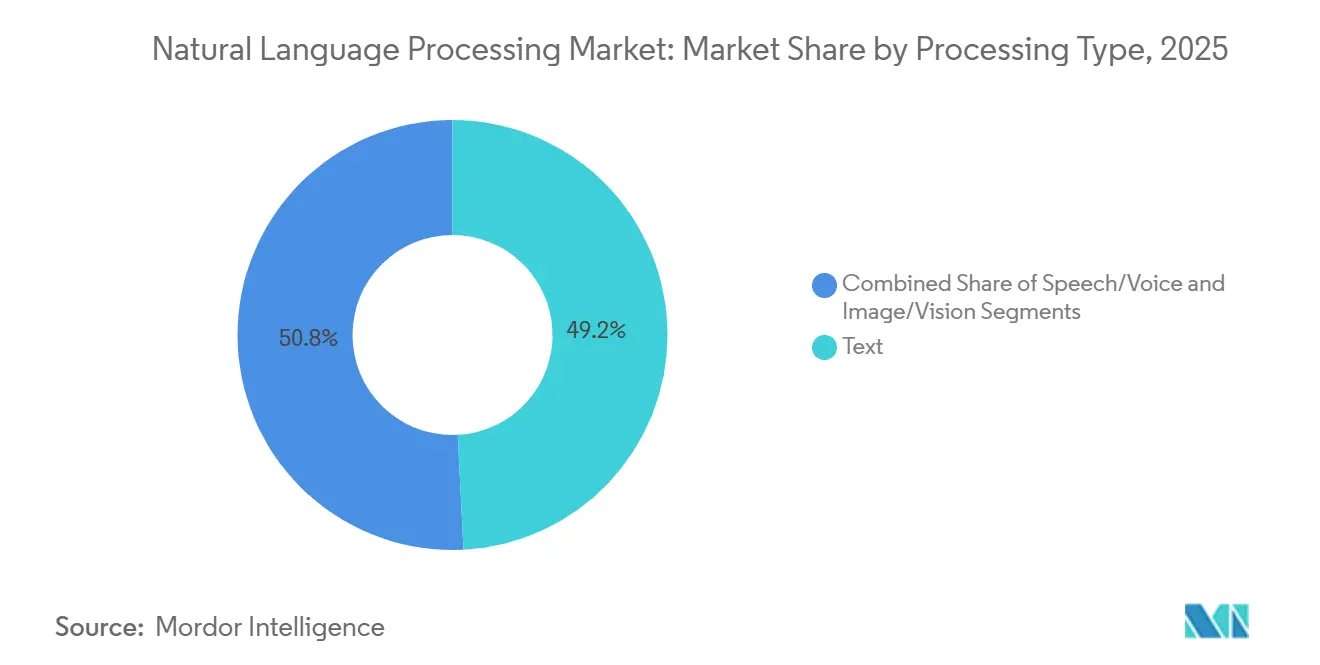

- Por tipo de procesamiento, el procesamiento de texto lideró con una participación del 49,18% en 2025 y se proyecta que el reconocimiento de voz registre una CAGR del 22,41% entre 2026 y 2031.

- Por industria de usuario final, BFSI representó el 20,13% del tamaño del mercado de procesamiento de lenguaje natural en 2025, mientras que la salud y las ciencias de la vida muestran la trayectoria de crecimiento más alta con una CAGR del 24,84% hasta 2031.

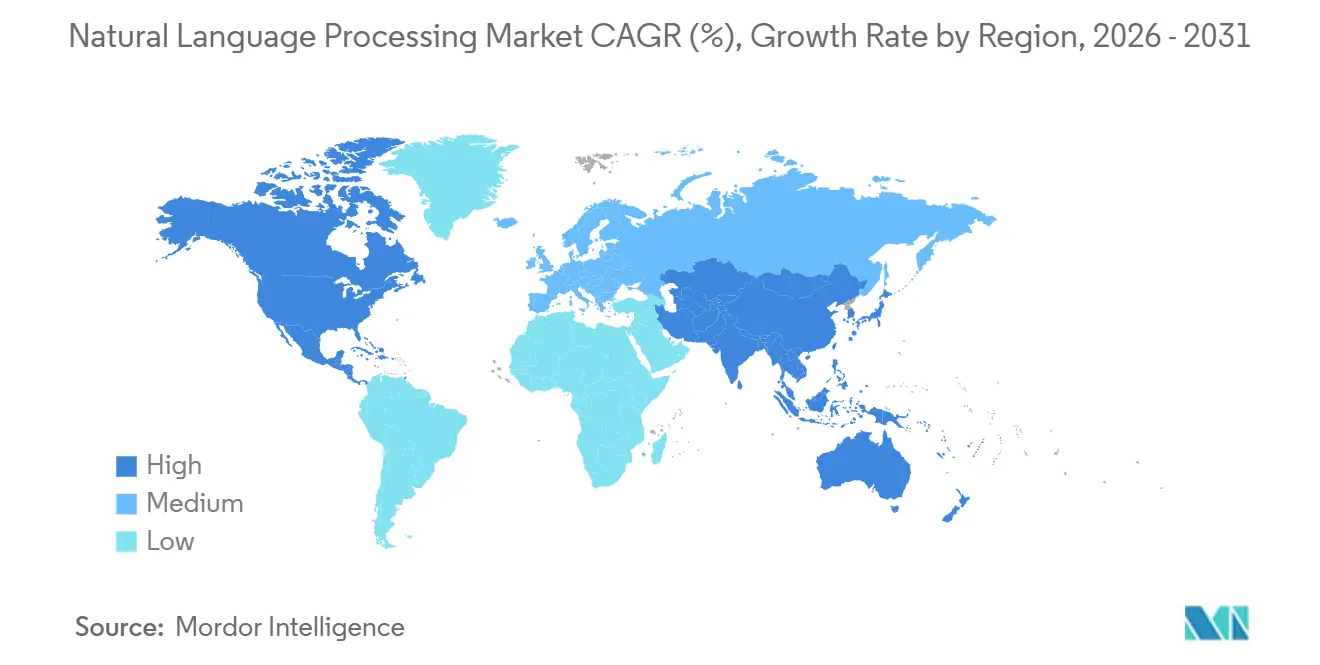

- Por geografía, América del Norte retuvo el 37,92% de participación en 2025 y Asia-Pacífico está posicionada para el ascenso más rápido con una CAGR del 22,13% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Procesamiento de Lenguaje Natural

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ganancias de Precisión del Modelo Impulsadas por IA Generativa | +4.5% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge en la Adopción de IA Conversacional en Atención al Cliente | +3.8% | Global, liderado por América del Norte y Europa, expandiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración del Procesamiento de Lenguaje Natural en Dispositivos Integrados o de Borde | +3.2% | Núcleo en Asia-Pacífico, expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Proliferación de Modelos de Lenguaje de Gran Escala Específicos por Dominio para Industrias Reguladas | +2.9% | América del Norte y Europa, adopción gradual en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente Demanda de Reconocimiento de Voz en Tiempo Real en Automoción y Dispositivos Inteligentes | +2.4% | Global, liderazgo temprano en América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Modelos de Base Multimodales que Desbloquean Nuevos Sectores Verticales | +2.1% | Global, concentrado en los centros tecnológicos de América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ganancias de Precisión del Modelo Impulsadas por IA Generativa

Los lanzamientos de modelos de base en 2025 registraron saltos de 18 a 23 puntos porcentuales en benchmarks especializados cuando se ajustaron con menos de 10.000 etiquetas, reduciendo drásticamente los presupuestos de anotación y abriendo flujos de trabajo de alta responsabilidad como la extracción de cláusulas legales y la codificación CIE-10.[1]Nature Staff, "Large Language Models Encode Clinical Knowledge," Nature, nature.com Gemini 2.0 Flash de Google redujo la latencia de inferencia en un 40%, habilitando tareas conversacionales y de resumen que antes requerían procesamiento por lotes. El enrutamiento de mezcla de expertos mantiene activo solo el 10-15% de un billón de parámetros por consulta, reduciendo el consumo de energía sin afectar la precisión. El modelo o3 de OpenAI registró un 87,5% en ARC-AGI, lo que indica que el razonamiento en múltiples pasos está entrando en el ámbito automatizado. En conjunto, estos avances impulsaron la confianza a nivel directivo de que el mercado de procesamiento de lenguaje natural puede sustentar operaciones de misión crítica.

Auge en la Adopción de IA Conversacional en Atención al Cliente

Una inflación salarial del 12 al 18% para los agentes de primer nivel impulsó a los centros de contacto hacia la automatización, y la generación aumentada por recuperación elevó la resolución en el primer contacto al 75-85% a mediados de 2025.[2]Salesforce Press Team, "Agentforce 2.0: Autonomous Agents for Every Business," salesforce.com Agentforce 2.0 de Salesforce orquesta flujos de CRM, facturación e inventario sin transferencias, reduciendo el tiempo promedio de gestión hasta en un 40%. Las plataformas en la nube integraron las API de chat en los acuerdos empresariales existentes, reduciendo los ciclos piloto de trimestres a semanas. La Ley de IA de la UE clasificó la mayoría de los bots de atención al cliente como de riesgo limitado, eximiéndolos de revisiones de conformidad y acelerando la adopción en todo el bloque comercial.[3]Comisión Europea, "Marco Regulatorio sobre Inteligencia Artificial," digital-strategy.ec.europa.eu

Integración del Procesamiento de Lenguaje Natural en Dispositivos Integrados o de Borde

Los chipsets de teléfonos inteligentes que incorporan unidades neuronales ahora ejecutan modelos de 7 mil millones de parámetros localmente, eliminando los 200-500 milisegundos de latencia de ida y vuelta asociados a las llamadas a la nube y calmando los temores sobre la privacidad. La Inteligencia de Apple gestiona el 80% de las solicitudes de Siri en el dispositivo, un cambio que se alinea con las estrictas normas de localización de datos en China e India. Mercedes-Benz integró un modelo de dominio con un 95% de precisión en su cabina MBUX, demostrando que la inferencia en el borde puede satisfacer las necesidades automotrices en tiempo real sin conectividad. El mercado de procesamiento de lenguaje natural se inclina consecuentemente hacia los kits de herramientas en el dispositivo que garantizan tiempos de respuesta deterministas y el cumplimiento de los mandatos de residencia de datos.

Proliferación de Modelos de Lenguaje de Gran Escala Específicos por Dominio para Industrias Reguladas

Los modelos verticales ajustados en corpus curados superaron a sus pares genéricos en 12-18 puntos, justificando un gasto en entrenamiento 3-5 veces mayor en sectores donde la clasificación errónea conlleva multas. El DAX Copilot de Nuance procesó más de 1 millón de visitas clínicas, reduciendo a la mitad las tareas de documentación y aliviando el agotamiento profesional. Los bancos adoptaron modelos entrenados en presentaciones regulatorias para reducir los falsos positivos en la lucha contra el lavado de dinero del 95% a menos del 70%. La Ley de IA de la UE exige explicabilidad para la calificación crediticia, impulsando a los proveedores hacia arquitecturas transparentes y cadenas de herramientas certificadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de Datos de Entrenamiento de Alta Calidad y Libres de Sesgos | -1.8% | Global, aguda en idiomas no ingleses y con pocos recursos | Corto plazo (≤ 2 años) |

| Escalada de los Costos de Inferencia para Modelos de Gran Escala | -1.5% | Global, más pronunciada en América del Norte y Europa | Mediano plazo (2-4 años) |

| Barreras de Cumplimiento de Residencia de Datos Transfronteriza | -1.2% | Global, concentrada en Europa, China e India | Largo plazo (≥ 4 años) |

| Huella Ambiental del Cómputo de Entrenamiento a Gran Escala | -0.9% | Global, presión regulatoria más fuerte en Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Datos de Entrenamiento de Alta Calidad y Libres de Sesgos

Las auditorías mostraron que el 70-80% de los corpus siguen siendo en inglés, lo que lleva a caídas de 15-25 puntos en otros idiomas y expone a las empresas a riesgos de cumplimiento en regiones multilingües. Los generadores sintéticos llenan los vacíos, pero corren el riesgo de colapso modal tras ajustes finos repetidos. Los registros de salud están aislados detrás de la HIPAA, mientras que la PCI-DSS bloquea los registros de transacciones, fragmentando los conjuntos de datos de entrenamiento. Sin pruebas de sesgo estandarizadas, las empresas inventan auditorías a medida que ralentizan la contratación. La restricción pesa mucho sobre los mercados nacionales que buscan autonomía soberana en IA.

Escalada de los Costos de Inferencia para Modelos de Gran Escala

Servir sistemas de 100 mil millones de parámetros con latencia inferior al segundo requiere 8-16 GPU por instancia, elevando las facturas de cómputo hasta USD 100.000 al mes para 1 millón de usuarios diarios. La cuantización y la poda reducen a la mitad los parámetros, pero recortan la precisión en varios puntos, un impacto que muchos gestores de riesgo rechazan. Las cadenas de herramientas como NVIDIA TensorRT-LLM triplican el rendimiento, pero las pronunciadas curvas de aprendizaje retrasan la implementación. Los precios escalonados en la nube añaden volatilidad cuando el tráfico aumenta. El obstáculo de costos obliga a los equipos de producto a sopesar la calidad frente al margen, restringiendo el mercado de procesamiento de lenguaje natural en aplicaciones sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: El Dominio de la Nube Enmascara el Impulso del Borde

La nube retuvo el 64,31% de participación del mercado de procesamiento de lenguaje natural en 2025, ya que las empresas favorecieron el escalado elástico y los servicios de IA integrados. Hasta 2031, el segmento crece al 20,01% a medida que los hiperescaladores consolidan las cargas de trabajo incorporando modelos propietarios en contratos más amplios. Los clústeres locales persisten dentro de bancos y hospitales que deben auditar cada flujo de datos, incluso cuando esta elección eleva los costos hasta en un 50%. AWS Bedrock y los enclaves confidenciales de Azure ahora difuminan la línea, permitiendo a los clientes mantener las cargas útiles sensibles dentro de nubes privadas virtuales mientras siguen dependiendo de la orquestación gestionada.

La adopción en el borde se dispara a medida que la penetración de teléfonos inteligentes supera el 70% en Asia-Pacífico y los fabricantes de automóviles exigen un control de voz determinista. El SDK de IA en el Borde de Google comprime Gemini Nano a menos de 2 GB, demostrando que el procesamiento de lenguaje natural de alta calidad puede residir en dispositivos de gama media. Mercedes-Benz y BMW muestran ganancias de 20 puntos en la precisión de la intención de voz tras localizar la inferencia. Procesar los datos en el dispositivo satisface la Ley de Protección de Información Personal de China sin cambios de arquitectura, y dinámicas similares se desarrollan bajo la Ley de Protección de Datos Personales Digitales de India. La evolución de doble vía significa que el mercado de procesamiento de lenguaje natural ahora valora la paridad entre la nube y el borde en lugar de la supremacía de un único entorno.

Por Tamaño de Organización: Las Pymes Cierran la Brecha

Las grandes empresas mantuvieron el 73,13% de la participación del mercado de procesamiento de lenguaje natural en 2025, aprovechando petabytes de datos y equipos dedicados de MLOps. Sin embargo, se proyecta que las pymes superen ese ritmo con una CAGR del 19,98%, porque los agentes sin código y los modelos de pago por token eliminan las barreras de capital. Los centros de Hugging Face y los precios en la nube basados en el consumo reducen los costos de experimentación por debajo de USD 20.000, asequibles incluso para startups en etapa inicial. Los ciclos de decisión rápidos permiten a las pymes pilotar bots de comercio por voz o analizadores de contratos en semanas, superando a menudo a los actores establecidos de movimiento lento en oportunidades de nicho.

Los grandes conglomerados mantienen una ventaja en las integraciones de múltiples sistemas que aprovechan simultáneamente los flujos de ERP, CRM y cadena de suministro. También asumen auditorías más pesadas de la Ley de IA de la UE que pueden extender la implementación hasta un año, una carga que las empresas más pequeñas evitan cuando sus casos de uso caen bajo clasificaciones de riesgo limitado. A lo largo del horizonte de previsión, la convergencia es probable, con herramientas maduras que eliminan las brechas técnicas y obligan a ambos grupos a diferenciarse en la profundidad de integración de flujos de trabajo en lugar de la escala de cómputo bruta.

Por Componente: Los Servicios se Disparan a Medida que Escala la Complejidad de Integración

El software capturó el 46,14% del gasto del mercado de procesamiento de lenguaje natural en 2025 a través de la concesión de licencias de modelos de base y plataformas de ajuste fino. Sin embargo, los servicios, con una previsión de crecimiento anual del 22,62%, se convierten en la partida de mayor crecimiento a medida que las empresas se enfrentan a la deriva de modelos, la monitorización de sesgos y las auditorías de conformidad con la UE. Accenture, Deloitte y PwC ahora empaquetan la selección de proveedores, la construcción de canalizaciones de datos y el soporte de MLOps durante 24 meses en paquetes de tarifa fija que superan los USD 5 millones para implementaciones en empresas del Fortune 500.

El hardware sigue siendo esencial, con las GPU de NVIDIA reteniendo más del 80% de los chips de entrenamiento enviados, pero su participación disminuye gradualmente a medida que los ASIC personalizados de los hiperescaladores encuentran tracción en las cargas de trabajo de inferencia. El tamaño del mercado de procesamiento de lenguaje natural para los servicios probablemente eclipsará al hardware para 2028, marcando un pivote del gasto de capital al gasto operativo a medida que la complejidad supera la escasez de silicio bruto.

Por Tipo de Procesamiento: El Reconocimiento de Voz Gana Terreno

El procesamiento de texto mantuvo una participación del 49,18% en 2025 gracias a las herramientas maduras de minería de documentos y análisis de sentimientos. Sin embargo, el reconocimiento de voz está en camino de alcanzar una CAGR del 22,41% porque la transcripción en tiempo real desbloquea la documentación clínica ambiental y los asistentes de voz en el automóvil. La inteligencia ambiental en las clínicas elimina entre el 40 y el 50% de los minutos de papeleo por visita, un alivio ante la escasez de médicos. Los fabricantes de equipos originales del sector automotriz implementan asistentes completamente sin conexión, erradicando los puntos ciegos de cobertura y las preocupaciones sobre la privacidad.

Los modelos multimodales como GPT-4V vinculan imágenes con texto, ampliando el alcance a la búsqueda de productos en el comercio minorista o la interpretación de radiografías. A medida que los módulos de visión maduran, el mercado de procesamiento de lenguaje natural evoluciona hacia un ámbito multimodal donde los teclados compiten con las cámaras y los micrófonos para la entrada de datos.

Por Industria de Usuario Final: La Salud Lidera la Curva de Adopción

La salud y las ciencias de la vida crecen a una CAGR del 24,84% hasta 2031, impulsadas por la toma de notas ambiental, la automatización de la codificación y la minería de literatura para el descubrimiento de fármacos. El DAX Copilot de Nuance gestiona más de 1 millón de visitas, otorgando a los proveedores la capacidad de atender a dos pacientes adicionales al día sin ampliar el horario. Los servicios financieros, con una participación del 20,13% en 2025, se centran en la detección de fraudes que reduce los falsos positivos en un cuarto y acelera el bloqueo de transacciones sospechosas a menos de dos segundos.

Los canales minoristas explotan la búsqueda visual que convierte fotos en listados de productos, elevando la conversión en dos dígitos en los pilotos. La manufactura aprovecha el análisis de registros para el mantenimiento predictivo, reduciendo el tiempo de inactividad no planificado hasta en un 30%. En todos los sectores, el éxito depende cada vez más de la profundidad de integración en los flujos de trabajo y la gobernanza de sesgos, más que del análisis de texto básico.

Análisis Geográfico

América del Norte mantuvo el 37,92% de participación en 2025, anclada por la infraestructura de los hiperescaladores y los adoptantes tempranos tolerantes al riesgo. Las empresas aprovechan la generosa financiación de capital de riesgo, y los entornos regulatorios de prueba permiten a los bancos probar modelos generativos bajo supervisión regulatoria. Sin embargo, la saturación y el creciente peso del cumplimiento normativo moderan el crecimiento a los altos adolescentes porcentuales.

Asia-Pacífico registra el ascenso más rápido con una CAGR del 22,13% a medida que convergen el impulso soberano de IA de China por USD 50 mil millones, la pila digital pública de India y las presiones del envejecimiento de la población en Japón. Las empresas estatales chinas exigen la implementación de modelos nacionales, impulsando la adopción de Baidu y Alibaba. La Interfaz de Pagos Unificada de India alimenta miles de millones de registros multilingües en modelos de fraude y crédito. Los hospitales japoneses disfrutan de desgravaciones fiscales al instalar documentación ambiental, impulsando las implementaciones de procesamiento de lenguaje natural clínico.

Europa se beneficia de la claridad de la Ley de IA de la UE, aunque las revisiones de conformidad añaden entre 6 y 12 meses a los lanzamientos de alto riesgo. Los fabricantes de automóviles alemanes integran asistentes de voz locales para cumplir con el RGPD. El Reino Unido fomenta la automatización del proceso de verificación de identidad para reducir los costos de cumplimiento. América del Sur adopta bots de atención al cliente ajustados a los dialectos regionales, mientras que Oriente Medio financia la IA soberana como pilares de diversificación económica. La adopción en África se concentra en Nigeria y Kenia, donde el procesamiento de lenguaje natural orientado al móvil apoya la tecnología financiera y la mensajería de extensión agrícola. A pesar de los diferentes puntos de partida, todas las regiones posicionan el mercado de procesamiento de lenguaje natural como infraestructura digital central para finales de la década.

Panorama regulatorio

El entorno regulatorio para el PLN está siendo moldeado por regímenes horizontales de gobernanza de IA que se aplican tanto a sistemas de lenguaje de propósito general como a sistemas de alto riesgo en flujos de trabajo regulados. En la UE, la Ley de IA (Reglamento (UE) 2024/1689) crea obligaciones que se aplican a partir del 2 de agosto de 2026, con expectativas de cumplimiento vinculadas a información técnica documentada (Anexo IV) y vías de conformidad relacionadas con normas armonizadas (Artículo 40). La Oficina de IA de la UE también gestiona un Comprobador de Cumplimiento beta oficial, que los operadores utilizan para mapear los requisitos tanto de la IA conversacional orientada al cliente como de aplicaciones de mayor riesgo, como el soporte para decisiones de crédito y relacionadas con el empleo.

En Estados Unidos, la política federal sigue enfatizando la innovación mediante un enfoque comparativamente menos prescriptivo, apoyándose en prácticas voluntarias de gestión de riesgos como el Marco de Gestión de Riesgos de IA del NIST. La Orden Ejecutiva 14365 de diciembre de 2025 enmarca la gobernanza de la IA en torno a la reducción de barreras a la comercialización, mientras que un Marco de Política Nacional de la Casa Blanca de marzo de 2026 recomienda una acción del Congreso para prevalecer sobre las leyes estatales fragmentadas de IA y promover un estándar nacional uniforme, lo que afecta el despliegue multiestatal de las API de PLN en la nube. En Japón, las directrices de contratación pública y uso gubernamental de junio de 2026 para IA generativa exigen Directores Jefe de IA (CAIO, por sus siglas en inglés) en todos los ministerios y agencias, convirtiendo la gobernanza y los controles de riesgo en un requisito previo de contratación para los sistemas habilitados con PLN que se venden a programas del sector público.

Panorama Competitivo

Microsoft, Google, Amazon, OpenAI y NVIDIA, los cinco principales proveedores, controlan aproximadamente el 60% del gasto empresarial, lo que indica una concentración moderada en el mercado de procesamiento de lenguaje natural. Los hiperescaladores aprovechan su poder de distribución a través de créditos integrados y MLOps gestionado. Mientras tanto, los competidores de código abierto como Llama 3 de Meta y Mistral están reduciendo las brechas de precisión. Este cambio obliga a los actores establecidos a priorizar la latencia, el cumplimiento normativo y los ecosistemas de dominio por encima del mero recuento de parámetros. Entre las maniobras estratégicas destacadas se encuentran las reducciones de latencia de Google con Gemini Flash, la introducción por parte de Microsoft de Azure AI Foundry para transiciones de modelos sin interrupciones, y el debut de la GPU H200 de NVIDIA, que presume de un rendimiento de inferencia duplicado.

Las startups están encontrando su lugar en áreas como la generación aumentada por recuperación, los datos sintéticos y la compresión en el dispositivo. Cohere está avanzando en la generación aumentada por recuperación empresarial, con tasas de alucinación notablemente bajas. Hugging Face ha transformado su plataforma, que ahora alberga a 500.000 desarrolladores, en un activo comunitario formidable que rivaliza incluso con los catálogos propietarios. Un aumento del 35% interanual en las solicitudes de patentes subraya las crecientes disputas de propiedad intelectual, particularmente en áreas como el aprendizaje con pocos ejemplos y la mitigación de sesgos. Las regulaciones se están utilizando como herramientas estratégicas; los proveedores con módulos de alto riesgo pre-certificados están cosechando los beneficios del primer movimiento en la UE, una tendencia que probablemente se repetirá en otras regiones que adopten marcos regulatorios similares.

Además, las asociaciones y colaboraciones están dando forma al panorama competitivo. Por ejemplo, la colaboración de OpenAI con proveedores de software empresarial está permitiendo soluciones a medida para industrias específicas, mientras que Amazon está integrando sus capacidades de procesamiento de lenguaje natural en los servicios de AWS para mejorar la accesibilidad para los desarrolladores. Se espera que estas alianzas impulsen la innovación y amplíen la adopción de las tecnologías de procesamiento de lenguaje natural en diversos sectores durante el período de previsión.

Líderes del Sector de Procesamiento de Lenguaje Natural

Microsoft Corp.

SAS Institute Inc.

IBM Corp.

Google LLC (Alphabet)

NVIDIA Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los compradores empresariales están pasando de pilotos de modelo único hacia despliegues agénticos gobernados que conectan el PLN con los sistemas empresariales. Este cambio crea espacio en blanco para servicios de integración, cadenas de herramientas de monitoreo y pilas de RAG auditables que cumplen con las exigencias de documentación y explicabilidad en casos de uso regulados. También se ve respaldado por movimientos a nivel de plataforma, como Azure AI Foundry de Microsoft, que está posicionado para el cambio de modelos sin reescrituras, y por el empaquetado por parte de los proveedores de marcos de agentes de extremo a extremo en suites como SAS Viya, donde se están introduciendo asistentes y aceleradores agénticos con la gobernanza en mente.

La oportunidad a corto plazo se concentra en despliegues de voz y de borde (edge), donde los requisitos de latencia determinista y residencia de datos son más difíciles de satisfacer con flujos de trabajo puramente en la nube, lo que coincide con la creciente demanda de reconocimiento de voz en tiempo real en el sector automotriz y la documentación clínica ambiental. Una segunda área de oportunidad es la eficiencia del modelo como criterio de compra principal, con proveedores compitiendo en costo por token, latencia y optimización consciente del hardware en lugar de solo el rendimiento en pruebas comparativas. Los lanzamientos de julio de 2026 ilustran esta dirección, con OpenAI presentando la familia GPT-5.6 con opciones escalonadas centradas en el rendimiento por dólar y la eficiencia de tokens para tareas empresariales, Anthropic lanzando Claude Sonnet 5 para flujos de trabajo de agentes autónomos con mejoras en el uso de herramientas y codificación, y Thinking Machines Lab lanzando el modelo de pesos abiertos Inkling MoE con una ventana de contexto muy larga y una optimización explícita para los sistemas NVIDIA Blackwell. Estas actualizaciones amplían las opciones de los compradores entre enfoques propietarios y de pesos abiertos, e impulsan la demanda de herramientas de evaluación, enrutamiento y despliegue que puedan poner en funcionamiento carteras multimodelo bajo restricciones de cumplimiento y presupuesto.

Desarrollos recientes del sector

- Julio de 2026: OpenAI lanzó la familia de modelos GPT-5.6 (niveles Sol, Terra y Luna) para lograr un mejor rendimiento por dólar y una mayor eficiencia de tokens para codificación y cargas de trabajo empresariales. La alineación escalonada respalda patrones de contratación donde los equipos estandarizan una plataforma mientras seleccionan diferentes niveles de modelo según la criticidad de la tarea y las restricciones de latencia o costo.

- Junio de 2026: Microsoft anunció MAI-Transcribe-1.5, un modelo multilingüe de voz a texto que admite 43 idiomas y está posicionado para su despliegue en producción, incluyendo la integración en Copilot, Teams, GitHub y Dynamics 365 Contact Center. El lanzamiento refuerza las pilas de PLN de voz de extremo a extremo dentro de aplicaciones empresariales ampliamente desplegadas, acelerando la automatización habilitada por voz en la atención al cliente y en los flujos de trabajo del conocimiento.

- Febrero de 2025: IBM amplió su familia de modelos Granite con nuevos modelos multimodales y centrados en el razonamiento diseñados para uso empresarial. Esto amplió el conjunto de modelos fundacionales con soporte comercial disponibles para cargas de trabajo intensivas en PLN, aumentando la presión competitiva sobre los hyperscalers y ofreciendo a los compradores opciones adicionales para despliegues gobernados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de procesamiento de lenguaje natural se define como los ingresos generados por el software, los servicios y el hardware relacionado con el PLN que permiten a los sistemas comprender, interpretar y generar lenguaje humano en usos del mundo real.

Exclusiones de alcance: El gasto en cómputo y almacenamiento de propósito general se excluye a menos que se adquiera específicamente para ejecutar cargas de trabajo de PLN.

Descripción general de la segmentación

- Por Implementación

- Local

- Nube

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Componente

- Hardware

- Software

- Servicios

- Por Tipo de Procesamiento

- Texto

- Voz

- Imagen o Visión

- Por Industria de Usuario Final

- BFSI

- Salud y Ciencias de la Vida

- TI y Telecomunicaciones

- Comercio Minorista y Comercio Electrónico

- Manufactura

- Medios de Comunicación y Entretenimiento

- Educación

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer límites claros y anclar el modelo con indicadores confiables y disponibles públicamente. Nos basamos principalmente en fuentes como la Oficina de Estadísticas Laborales de EE. UU. (series de salarios y empleo para roles relevantes), la Oficina del Censo de EE. UU. y UN Comtrade (señales comerciales para ciertas categorías de hardware), y el Banco Mundial (contexto macroeconómico y de gasto en TI) para mantener realista el entorno de demanda.

Para convertir esas señales en insumos relevantes para el mercado, también revisamos artículos revisados por pares de fuentes como arXiv e IEEE, actualizaciones de reguladores y estándares como el NIST y la Comisión Europea, además de informes anuales, presentaciones de resultados y documentación de productos de proveedores y adoptantes clave. En algunos casos, se utilizaron suscripciones pagas solo para datos financieros de empresas, búsquedas de patentes y verificaciones de importación y exportación a nivel de envío donde el detalle público era escaso. Estos ejemplos no son exhaustivos, y se consultaron muchas otras fuentes públicas para recopilar datos, validar cifras y aclarar suposiciones.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar cómo se compra y monetiza el PLN en distintas configuraciones de despliegue, tamaños de clientes e industrias de usuarios finales. Hablamos con una combinación de proveedores de soluciones, integradores de sistemas y compradores empresariales de APAC, EMEA y las Américas, para poder ajustar las suposiciones sobre el ritmo de adopción, los precios y la incorporación de servicios a lo que se refleja en los acuerdos y las implementaciones.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 14% | APAC: 45% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 28% | EMEA: 29% |

| Actores más pequeños: 17% | Gerentes: 58% | Américas: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde el gasto tecnológico total direccionable se reconstruye en un conjunto de demanda de PLN utilizando la adopción y la penetración de cargas de trabajo por región y principales industrias de uso final. Una vez formado ese conjunto de demanda, se divide entre tipos de componentes (software, servicios y hardware) y modos de despliegue, utilizando señales sobre cómo las empresas implementan y mantienen el PLN a lo largo del tiempo.

Se utilizan varias huellas de mercado como insumos para que los totales se mantengan fundamentados, como la combinación de despliegue en la nube frente a local, las tasas de adopción empresarial de IA conversacional y análisis de texto, la incorporación típica de servicios para integración y ajuste de modelos, y el cambio en el precio promedio desde el precio basado en uso hacia la compra en paquetes o basada en plataforma. También seguimos el ritmo de expansión de la cobertura de idiomas, los costos de preparación regulatoria (por ejemplo, el esfuerzo de auditoría y documentación), y la migración de programas piloto hacia el uso en producción a escala, lo que cambia la intensidad del gasto. Los resultados luego se corroboran con aproximaciones selectivas de abajo hacia arriba, incluyendo una consolidación muestreada de los ingresos de los proveedores y verificaciones de canal sobre los valores promedio de los contratos, y las brechas se manejan aplicando puntos de referencia conservadores donde la divulgación es limitada.

Para la previsión, se utiliza el análisis de escenarios, guiado por la retroalimentación primaria sobre la rapidez con la que las empresas ponen en funcionamiento el PLN, cómo cambian los precios con la eficiencia del modelo, y cómo evolucionan los costos de cumplimiento. Los escenarios se vinculan a impulsores medibles como el gasto en TI, los ciclos de inversión en IA, la adopción de la nube y la madurez de implementación a nivel de la industria, y luego se ajustan cuando los patrones regionales o verticales divergen de la tendencia global.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones que comparan los resultados del modelo con señales independientes, y luego se investigan los valores atípicos antes de finalizar las cifras. Buscamos discrepancias entre regiones, cambios bruscos repentinos en los supuestos de precios y saltos de adopción poco realistas por industria, y revisamos esas áreas mediante llamadas de seguimiento o verificaciones documentales adicionales.

Antes de la aprobación final, el trabajo se revisa en etapas para que las definiciones, los cálculos y los supuestos se mantengan alineados, y se explica cualquier gran variación respecto a la dirección públicamente visible de los proveedores. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales que pueden modificar la demanda o los precios, y se completa una revisión final de actualidad antes de la entrega para que los clientes reciban la visión más reciente.

Comparación del dimensionamiento del mercado de procesamiento de lenguaje natural de Mordor Intelligence con otras estimaciones publicadas

Los valores publicados del mercado de PLN a menudo varían porque los grupos de investigación no contabilizan los mismos flujos de ingresos, y también eligen diferentes años base y configuraciones de crecimiento. Las diferencias se amplían cuando una estimación mezcla categorías de IA adyacentes con el PLN o supone una expansión de precios más rápida sin ajustarla a la realidad de la adopción.

La tabla muestra una dispersión en torno al valor inicial de 2025, y el modelo de Mordor Intelligence restringe el total a los ingresos específicos de PLN en software, servicios y hardware relacionado. El desglose se organiza por despliegue, tamaño de organización, tipo de procesamiento e industrias de usuarios finales, en lugar de agrupar un gasto más amplio en plataformas de IA. Las brechas también surgen de la rapidez con la que se supone que aumentará el precio basado en uso, cómo se trata la incorporación de servicios durante la escalabilidad, y si la conversión de moneda utiliza promedios anuales o tasas puntuales, lo que puede desplazar un total en USD.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 39,37 mil millones de USD (2025) | |

| Revista Comercial A | 36,80 mil millones de USD (2025) | Utiliza un enfoque de solución más limitado en partes del análisis, con poca claridad sobre si el hardware y los servicios de implementación se contabilizan por completo, lo que puede reducir el total declarado. |

| Consultora Global B | 42,47 mil millones de USD (2025) | Aplica una configuración de crecimiento más agresiva y un mapa de segmentos más amplio que puede incluir líneas de ingresos de IA adyacentes, y es menos explícita al separar el gasto puro en PLN de paquetes más amplios de automatización y análisis. |

Cuando el alcance se mantiene consistente y el gasto se vincula a insumos prácticos de adopción y precios, la brecha entre las cifras publicadas se vuelve más fácil de explicar. Nuestro enfoque busca mantener el valor de 2025 trazable a impulsores de demanda claros y supuestos repetibles, lo que hace que las actualizaciones año tras año y las comparaciones regionales sean más confiables.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se está expandiendo el gasto global en soluciones de procesamiento de lenguaje natural?

Entre 2026 y 2031, el mercado de procesamiento de lenguaje natural crece a una CAGR del 19,94%, elevando el valor de USD 47,37 mil millones a USD 117,57 mil millones.

¿Qué región muestra el mayor impulso de crecimiento?

Asia-Pacífico registra una CAGR del 22,13% a medida que los mandatos de IA soberana en China, la pila digital pública de India y la digitalización sanitaria de Japón impulsan una adopción acelerada.

¿Por qué los servicios están superando al software en los presupuestos futuros?

Las empresas necesitan integración, monitorización de sesgos y auditorías de cumplimiento, lo que impulsa a los servicios a una CAGR del 22,62% y los posiciona para superar el gasto en hardware para 2028.

¿Qué hace que la salud sea el segmento de uso final de más rápido crecimiento?

La inteligencia clínica ambiental, la automatización de la codificación y la minería de texto para el descubrimiento de fármacos reducen el papeleo hasta en un 50% y desbloquean capacidad, impulsando un crecimiento con una CAGR del 24,84%.

Última actualización de la página el: