Tamaño y participación del mercado de traducción de voz a voz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

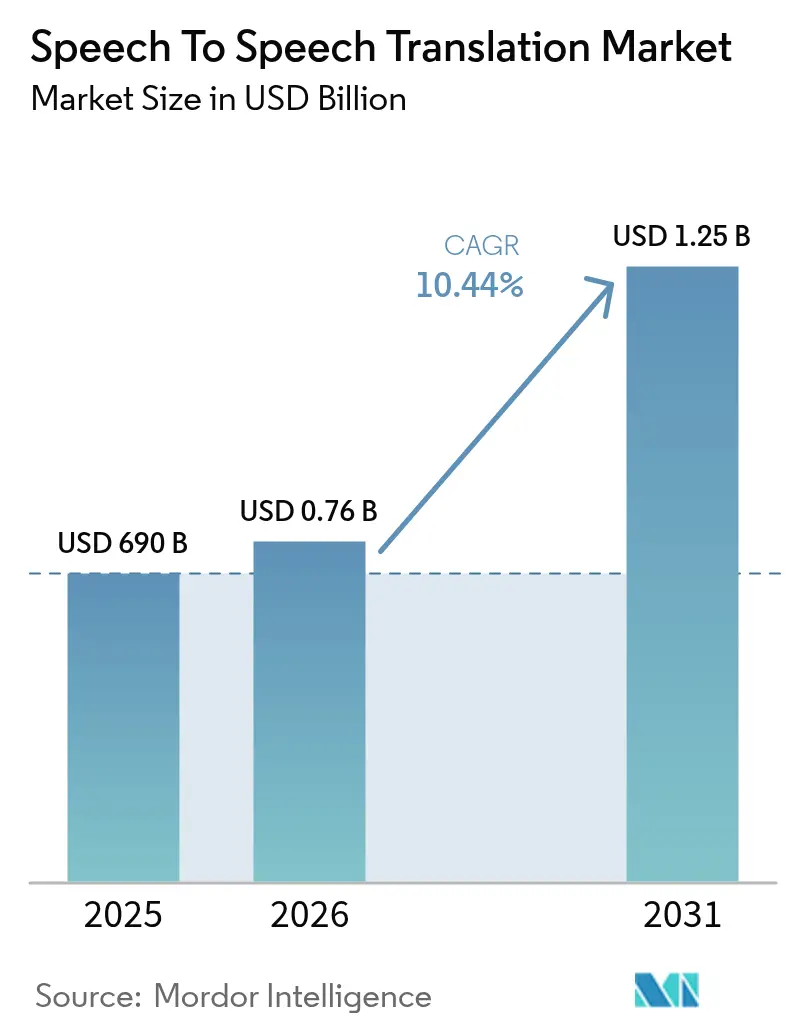

| Tamaño del Mercado (2026) | 0.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de traducción de voz a voz por Mordor Intelligence

Se espera que el mercado de traducción de voz a voz crezca de USD 690 millones en 2025 a USD 762,04 millones en 2026 y se prevé que alcance USD 1,25 mil millones en 2031 a una CAGR del 10,44% durante 2026-2031. Esta expansión del tamaño del mercado refleja una mayor precisión de las redes neuronales, la creciente disponibilidad de 5G y el aumento de la demanda empresarial de servicios de voz multilingüe en tiempo real. Las API en la nube de los grandes proveedores de infraestructura ahora ofrecen inferencia de menos de 100 milisegundos, lo que permite a los agentes de centros de contacto, médicos y operadores de fábrica conversar de forma natural en más de 200 pares de idiomas. Los especialistas en hardware continúan perfeccionando los chips neuronales en el dispositivo que admiten la traducción sin conexión; sin embargo, las suscripciones de software dominan debido a los costos de distribución marginal cero. La presión competitiva de las ofertas integradas de las grandes tecnológicas está orientando a los proveedores independientes hacia nichos de idiomas con pocos recursos, control de voz para IoT industrial y aprendizaje federado que preserva la privacidad. Los incentivos regulatorios —como los mandatos de acceso lingüístico en atención médica y comercio electrónico— añaden un viento de cola externo, mientras que las brechas de precisión dialectal, los costos de cumplimiento de privacidad y los precios de los chips en el dispositivo siguen siendo los principales frenos a la adopción.

Conclusiones clave del informe

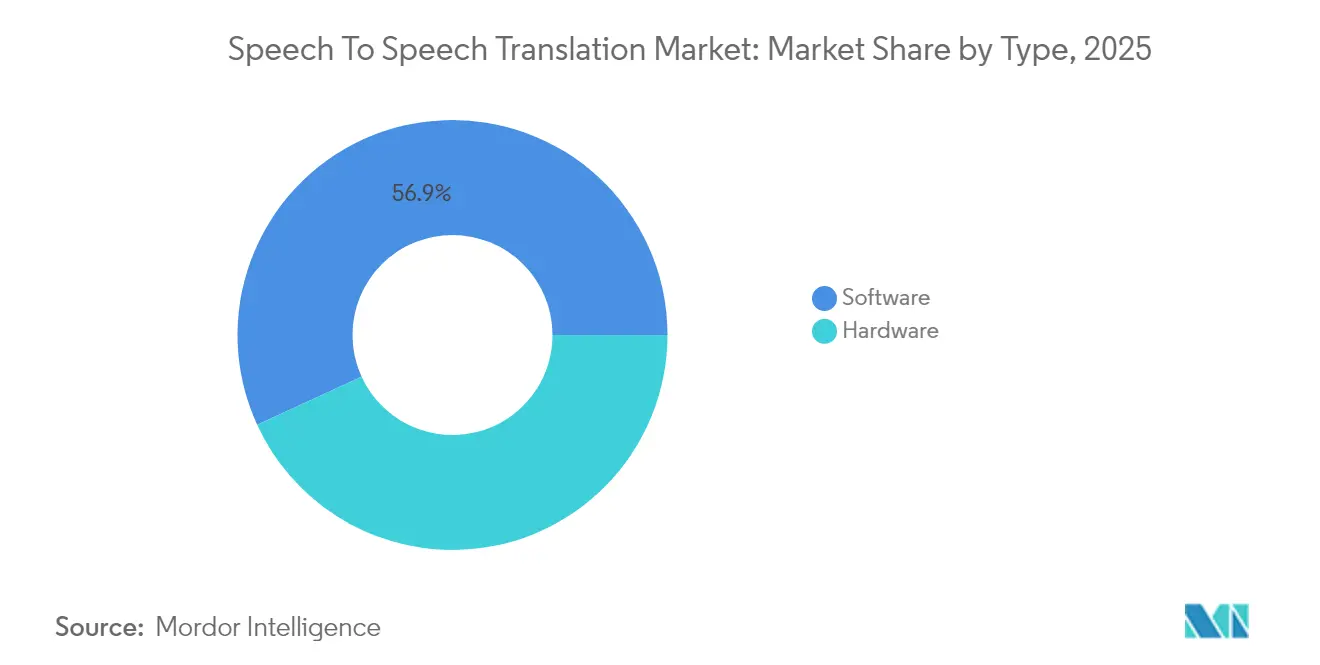

- Por tipo, el software tuvo una participación del 56,85% del tamaño del mercado de traducción de voz a voz en 2025, y se prevé que crezca a una CAGR del 11,63% hasta 2031.

- Por modo de implementación, la nube lideró con una participación del 58,20% del tamaño del mercado de traducción de voz a voz en 2025, y avanza a una CAGR del 11,74% hasta 2031.

- Por aplicación, el servicio al cliente representó el 32,55% del tamaño del mercado de traducción de voz a voz en 2025; la atención médica es el segmento de más rápido crecimiento con una CAGR del 13,12% hasta 2031.

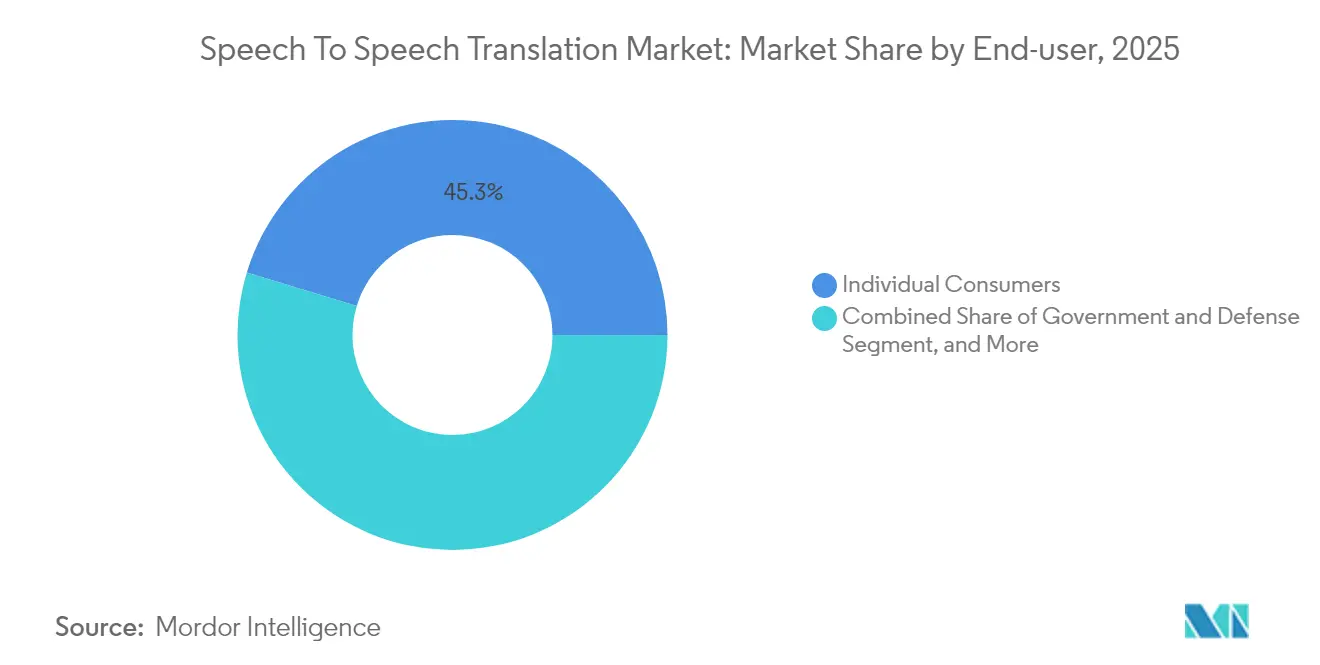

- Por usuario final, los consumidores individuales capturaron una participación del 45,30% del tamaño del mercado de traducción de voz a voz en 2025, mientras que se prevé que el gobierno y la defensa crezcan a una CAGR del 11,93% hasta 2031.

- Por tecnología, la traducción automática neuronal capturó una participación del 57,10% del tamaño del mercado de traducción de voz a voz en 2025, mientras que se prevé que la traducción híbrida crezca a una CAGR del 12,98% hasta 2031.

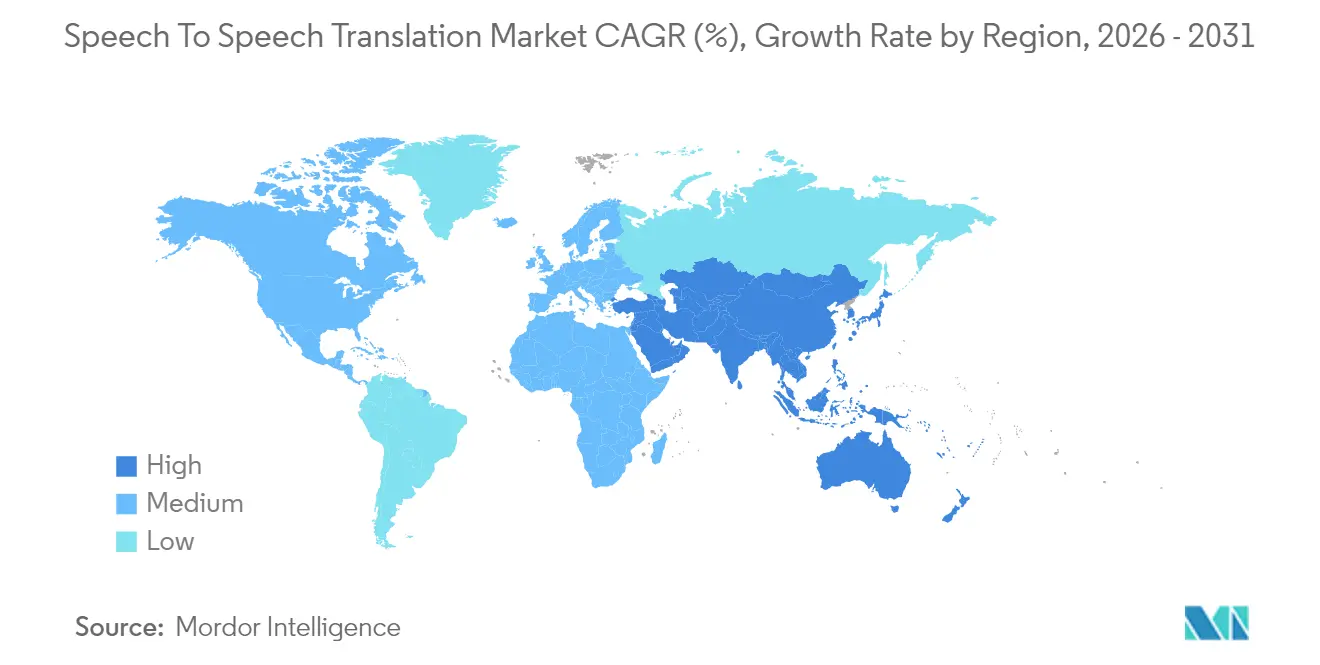

- Por geografía, América del Norte lideró con una participación del 36,35% del tamaño del mercado de traducción de voz a voz en 2025, mientras que se proyecta que Asia Pacífico crezca a una CAGR del 12,52% de 2025 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de traducción de voz a voz

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Proliferación de asistentes de voz inteligentes | +1.8% | Global, con mayor penetración en América del Norte y China | Mediano plazo (2-4 años) |

| Crecimiento del turismo internacional y el comercio electrónico transfronterizo | +2.1% | Asia Pacífico, Europa, Oriente Medio | Corto plazo (≤ 2 años) |

| Despliegues de 5G que habilitan la inferencia en la nube de baja latencia | +2.4% | América del Norte, mercados principales de Asia Pacífico, expansión a Oriente Medio | Mediano plazo (2-4 años) |

| Inversiones de las grandes tecnológicas en ecosistemas de IA de voz | +2.6% | Global, liderado por América del Norte y China | Largo plazo (≥ 4 años) |

| Demanda de IoT industrial para control de voz multilingüe | +1.2% | Centros de fabricación de Europa y Asia Pacífico | Largo plazo (≥ 4 años) |

| Adopción de telesalud para idiomas minoritarios | +0.9% | América del Norte, Europa, emergente en América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues de 5G que habilitan la inferencia en la nube de baja latencia

Las redes 5G independientes ofrecen ahora una latencia de ida y vuelta inferior a 20 milisegundos, eliminando la principal barrera técnica para la traducción en streaming basada en la nube. Se espera que los operadores de telecomunicaciones de los Estados Unidos activen núcleos 5G en más de 200 áreas metropolitanas para mediados de 2024.[1]Verizon Communications, "Actualización del despliegue de 5G independiente," verizon.com Se espera que los tres grandes operadores móviles de China extiendan una cobertura comparable al 95% de las ciudades a nivel de prefectura para principios de 2025. Los teléfonos inteligentes equipados con el Qualcomm Snapdragon 8 Gen 3 ejecutan modelos locales a 45 TOPS y escalan las consultas complejas a la nube perimetral solo cuando la precisión lo requiere. La arquitectura híbrida reduce las tarifas de egreso de datos, mantiene la voz sensible en el dispositivo y satisface las normas de privacidad más estrictas en materia de atención médica en mercados como los Estados Unidos.

Inversiones de las grandes tecnológicas en ecosistemas de IA de voz

Microsoft, Google, Amazon y Meta gastaron colectivamente casi USD 200 mil millones en cómputo de IA en 2024, canalizando una capacidad sustancial hacia la traducción de voz en tiempo real.[2]Microsoft Corporation, "Informe anual del ejercicio fiscal 2024," microsoft.com Azure AI Speech ahora admite 120 pares de idiomas en Teams y Dynamics 365, con llamadas a la API empresarial aumentando un 140% interanual a finales de 2024. La API de traducción en streaming de Google Cloud registró un crecimiento de uso del 180% dentro de Workspace durante el mismo período. Amazon integró Transcribe y Translate en Connect, reduciendo el tiempo promedio de gestión de llamadas en un 30% para los adoptantes tempranos. Meta optó por un enfoque en el dispositivo: su modelo SeamlessM4T procesa el audio cifrado de WhatsApp localmente, reforzando las afirmaciones de privacidad que resultan atractivas para los mercados recelosos del almacenamiento en la nube. Los grandes proveedores de infraestructura aprovechan los bucles de retroalimentación de miles de millones de usuarios, monetizando la traducción como una función integrada dentro de suites de productividad más amplias.

Demanda de IoT industrial para control de voz multilingüe

Los fabricantes están equipando la maquinaria con interfaces de voz que dan soporte a trabajadores migrantes y reducen la necesidad de uso de pantallas táctiles en entornos polvorientos o peligrosos. La planta de Amberg de Siemens registró una precisión del 92% en el reconocimiento de intenciones en alemán, turco y polaco en 2024.[3]Siemens AG, "Piloto de asistente de voz multilingüe," siemens.com Bosch integró la traducción mandarín-cantonés en las líneas de ensamblaje, reduciendo el tiempo de formación de los trabajadores en un 25%. Los marcos regulatorios, como la norma IEC 62443-4-2, priorizan ahora los datos de voz cifrados y el procesamiento local, lo que favorece el hardware de edge en industrias con regulaciones estrictas.

Crecimiento del turismo internacional y el comercio electrónico transfronterizo

Las llegadas internacionales se recuperaron hasta los 1.300 millones en 2024 y se prevé que alcancen los 1.500 millones en 2026. Las ventas en línea transfronterizas alcanzaron USD 1,2 billones, con bots de voz multilingüe satisfaciendo los requisitos lingüísticos de la Ley de Servicios Digitales en la UE. Los auriculares de traducción también ganaron protagonismo cultural: Timekettle vendió 500.000 unidades del modelo M3 en el primer semestre de 2024, principalmente a viajeros en Europa y América del Norte.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Brechas de precisión en dialectos y cambio de código | -1.4% | Global, agudo en regiones multilingües de África, India y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Preocupaciones de privacidad y seguridad de datos | -1.8% | Europa (RGPD), América del Norte (CCPA, HIPAA), China (PIPL) | Mediano plazo (2-4 años) |

| Alto costo del hardware de traducción en tiempo real en el dispositivo | -0.9% | Mercados emergentes de América Latina, África y Asia del Sur | Mediano plazo (2-4 años) |

| Resistencia sociocultural al diálogo mediado por máquinas | -0.6% | Asia Oriental, Oriente Medio, culturas de alto contexto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de privacidad y seguridad de datos

Las características espectrales de la voz califican como identificadores biométricos bajo el RGPD, la CCPA y la PIPL de China, lo que obliga a las empresas a obtener consentimiento explícito y mantener almacenamiento cifrado. Los despliegues en atención médica también deben cumplir con las normas de auditoría y retención de HIPAA, lo que aumenta el costo de integración y limita la selección de proveedores en la nube. Microsoft registró USD 1.200 millones en gastos adicionales de cumplimiento de privacidad en el ejercicio fiscal 2024. El creciente fraude mediante deepfakes ha llevado a los bancos a adoptar la detección de vida, lo que introduce latencia que puede dificultar las experiencias conversacionales. La guía preliminar del NIST de 2025 destaca el aprendizaje federado como un posible remedio, pero su adopción se ve frenada por una sobrecarga de cómputo excesiva.

Brechas de precisión en dialectos y cambio de código

La precisión de la traducción cae drásticamente cuando los hablantes mezclan idiomas o utilizan dialectos regionales. Los investigadores de ACL-2024 mostraron una brecha de precisión de 18 puntos para el Singlish en comparación con el inglés estándar. Las tasas de error de palabras se duplicaron para el cambio de código entre español e inglés en un estudio de 2024 de Computer Speech and Language. Los idiomas con pocos recursos siguen desatendidos: aunque el modelo NLLB-200 de Meta enumera 200 idiomas, solo una cuarta parte alcanza una precisión de grado de producción, lo que limita su adopción en el África subsahariana. La variación de acento complica aún más las cosas; la precisión del reconocimiento del inglés indio cayó del 85% (Bombay) al 68% (acento asamés) en las pruebas del IIT de Delhi de 2024.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: el software amplía su ventaja a través de la monetización de API

El software capturó el 56,85% de los ingresos de 2025 y está en camino de lograr una CAGR del 11,63% hasta 2031. Las API de pago por uso de Microsoft, Google y Amazon permiten a los centros de contacto añadir capacidades de voz multilingüe en tiempo real sin ningún desembolso de capital en hardware. Los modelos de suscripción también garantizan que los usuarios siempre ejecuten los puntos de control de transformadores más recientes. El hardware sigue siendo importante para funciones sin conexión o en entornos robustizados. Los auriculares independientes atendieron a los viajeros del mercado masivo, mientras que los bastidores de GPU de nivel servidor respaldaron a las empresas reguladas. Los dispositivos híbridos con coprocesadores neuronales y respaldo en la nube son los de más rápido crecimiento, impulsados por diseños de automoción e IoT industrial que buscan latencias inferiores a 100 milisegundos. El trabajo en curso de la ISO sobre compresión de modelos consciente de la red debería reducir la distinción entre software y hardware e impulsar aún más la adopción híbrida.

Los proveedores de hardware ahora incluyen firmware OTA que se sincroniza con las actualizaciones de modelos en la nube, difuminando los ciclos de actualización con el software. Aun así, los márgenes del hardware de consumo se están reduciendo porque los proveedores de sistemas operativos de teléfonos inteligentes incluyen la traducción básica sin costo adicional. El mercado de traducción de voz a voz depende de las innovaciones de hardware —como las matrices de micrófonos de formación de haz, la supresión de ruido y las unidades de procesamiento neuronal eficientes en batería— para seguir diferenciándose de los teléfonos de consumo masivo. Los proveedores que aseguran nichos industriales o de defensa defendibles disfrutan de protección de precios porque los certificados de cumplimiento y las carcasas robustas aumentan los costos de cambio, una tendencia que probablemente persistirá hasta 2031.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por modo de implementación: la nube domina, el edge reduce la brecha

La nube mantuvo el 58,20% de los ingresos de 2025 y se espera que crezca a una CAGR del 11,74% a medida que las empresas valoran el escalado elástico y el tiempo de actividad con SLA garantizado. Los grandes proveedores de infraestructura garantizan una latencia inferior al segundo para más de 100 pares de idiomas, integrando sin problemas la traducción en las pilas de identidad y analítica existentes. Los sistemas locales mantuvieron una participación del 28,35% en defensa y finanzas, donde las redes sin acceso a internet son obligatorias. La participación del procesamiento edge del 13,45% es pequeña pero fundamental: las unidades de procesamiento neuronal de los teléfonos inteligentes ahora manejan modelos de hasta 10.000 millones de parámetros. El iPhone de Apple procesó el 40% de las solicitudes de traducción localmente en 2025. Para 2031, las normativas de privacidad más estrictas y el mejor rendimiento de los chips elevarán el papel del edge, incluso cuando la nube siga siendo el centro de cómputo intensivo para idiomas poco frecuentes.

El modelo híbrido, que combina edge y nube, se alinea mejor con las políticas de privacidad empresarial. Un centro de llamadas puede analizar frases rutinarias localmente y luego escalar la jerga específica del dominio a la nube para mayor precisión. Este enrutamiento reduce drásticamente las tarifas de egreso de datos y minimiza la exposición al RGPD, lo que llevó a muchos bancos europeos a pilotar puertas de enlace híbridas en 2025. Los proveedores de hardware incorporan módulos SIM para mantener canales de respaldo seguros, garantizando la continuidad cuando fallan las VPN corporativas. Se proyecta que el tamaño del mercado de traducción de voz a voz vinculado a arquitecturas con enfoque en edge alcance USD 168,2 millones para 2031, representando el 13,45% de los ingresos del segmento, siempre que los costos de los chips disminuyan según lo previsto.

Por aplicación: el servicio al cliente mantiene la primacía, la atención médica se acelera

El servicio al cliente capturó el 32,55% de los ingresos de 2025, reflejando el impulso implacable del sector por automatizar las consultas de primer nivel. Los usuarios de Amazon Connect que habilitaron la traducción en vivo reportaron una disminución del 25–35% en las transferencias, lo que resultó en mejores puntuaciones netas de promotor. Los viajes ocuparon el segundo lugar con el 22,10% debido al repunte del turismo y la adopción de auriculares. La atención médica, aunque representó solo el 11,35% de los ingresos de 2025, impulsa el crecimiento con una CAGR del 13,12%, impulsada por el reembolso del CMS y la crónica escasez de médicos en regiones con idiomas minoritarios. Los hospitales que utilizan traducción de voz redujeron los tiempos de espera de intérpretes de horas a minutos, aumentando el rendimiento de la UCI a distancia. Los medios de comunicación y el entretenimiento le siguieron con una tasa de crecimiento del 10,88%, ya que YouTube y Spotify pilotaron doblajes automáticos, ampliando el alcance de los creadores sin necesidad de tiempo adicional en estudio.

Los proyectos piloto financiados por la UE integraron la traducción en tiempo real en los MOOC, reduciendo los costos de localización y ampliando el acceso a los cursos. El control de voz para IoT industrial, que aún se encuentra en sus etapas iniciales, promete ganancias de seguridad y productividad en los pisos de fábrica. Se prevé que la participación del mercado de traducción de voz a voz vinculada al IoT industrial alcance el 3,85% para 2031, a medida que las interfaces manos libres reemplacen los paneles táctiles en zonas peligrosas. La regulación continúa enmarcando la adopción: la Ley de Estadounidenses con Discapacidades y la próxima Ley Europea de Accesibilidad formalizan el acceso multilingüe como un derecho, codificando efectivamente la traducción de voz en los servicios de cara al público.

Por usuario final: los consumidores dominan el volumen, el gobierno lidera el potencial de crecimiento

Los consumidores individuales representaron el 45,30% de los ingresos de 2025 a través de la venta de auriculares y aplicaciones móviles. Los ciclos de vacaciones generan picos trimestrales, pero la traducción integrada en los teléfonos representa una amenaza para los dispositivos independientes. Las empresas mantuvieron el 38,25%, dependiendo de la traducción para apoyar a equipos remotos y ventas transfronterizas. El gobierno y la defensa representaron el 16,45%, aunque con una CAGR del 11,93%: las agencias de los Estados Unidos adquirieron USD 45 millones en dispositivos portátiles robustizados en el ejercicio fiscal 2024. Los guardias fronterizos de la UE que utilizaron traducción automática para el registro de entradas redujeron el tiempo de procesamiento en un 40%, una métrica operativa que asegura la financiación continua. Los proveedores certificados con estado FedRAMP o Criterios Comunes probablemente dominarán los próximos concursos públicos.

La adopción por parte de los consumidores se extiende ahora a los ecosistemas de altavoces inteligentes; Amazon habilitó el modo multilingüe de Alexa para 30 idiomas a mediados de 2025, lo que resultó en un aumento del uso del 95% en el primer mes. Esa medida presionará a los fabricantes de auriculares a menos que profundicen su enfoque en nichos ofreciendo modelos sin conexión, paquetes de idiomas especializados o una fidelidad de audio superior. Se proyecta que el tamaño del mercado de traducción de voz a voz para compradores gubernamentales alcance USD 268,5 millones para 2031, un aumento de cinco veces respecto a 2024, siempre que las capacidades de detección de vida de voz y cifrado estén a la altura de los requisitos de las redes clasificadas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tecnología: la traducción neuronal domina, los sistemas híbridos ofrecen ganancias pragmáticas

La traducción automática neuronal representó el 57,10% de los ingresos tecnológicos de 2025, impulsada por el uso de arquitecturas de transformadores. Los motores estadísticos y basados en reglas se utilizan a menudo en entornos de cumplimiento de nicho o con recursos limitados. Los sistemas híbridos, que combinan capas neuronales, estadísticas y basadas en reglas, crecieron a la tasa más rápida (CAGR del 12,98%) a medida que los proveedores buscan mejores compromisos entre precisión y latencia. Microsoft utiliza glosarios basados en reglas sobre las salidas neuronales para mitigar las alucinaciones en documentos técnicos; Anhui USTC iFLYTEK Co. Ltd. combina streaming neuronal para el habla conversacional con recursos estadísticos de respaldo para el manejo de dialectos poco frecuentes. El IEEE emitió directrices en 2024 que respaldan la votación ponderada por conjuntos, lo que señala el consenso de la industria en torno a los flujos de procesamiento de múltiples modelos.

Las GPU en la nube aún favorecen los modelos neuronales a gran escala, pero las unidades de procesamiento neuronal de edge dictan transformadores compactos con menos de 2.000 millones de parámetros para el rendimiento sin conexión. La investigación en cuantización y poda promete comprimir aún más los modelos sin penalizaciones pronunciadas en la precisión, desbloqueando una latencia inferior al segundo incluso en teléfonos de gama media. El mercado de traducción de voz a voz está convergiendo ahora en una agenda de I+D de doble vía: modelos a gran escala para pares de alto recurso y sistemas híbridos ultraeficientes para el despliegue en campo, donde el ancho de banda, la energía y la privacidad crean restricciones significativas.

Análisis geográfico

América del Norte mantuvo una participación de ingresos del 36,35% en 2025, beneficiándose de las API en la nube de los grandes proveedores de infraestructura y los sólidos despliegues de 5G. Las empresas de los Estados Unidos lideraron los pedidos, impulsadas por el cumplimiento de la Ley de Estadounidenses con Discapacidades y las estrategias de experiencia del cliente omnicanal. Las subvenciones federales de 5G por un total de USD 9.000 millones aceleraron la cobertura rural, habilitando servicios de traducción móvil. Los mandatos de bilingüismo de Canadá impulsan una demanda constante en salud e inmigración. El corredor maquilador de México adoptó interfaces de voz multilingüe para sincronizar los flujos de trabajo en español e inglés, con el apoyo de la cobertura del 60% de la población con 5G de Telcel para principios de 2025. Se prevé que el tamaño del mercado de traducción de voz a voz para América del Norte alcance USD 512,6 millones en 2031, impulsado por las continuas actualizaciones de servicios en la nube.

Asia Pacífico será la región de más rápido crecimiento, con una expansión a una CAGR del 12,52%. China domina el volumen a través de sus ecosistemas de Baidu, Anhui USTC iFLYTEK Co. Ltd. y Alibaba; el MIIT reportó que más de 3,5 millones de estaciones base 5G estaban en operación a mediados de 2024. Japón aprovecha la tecnología de traducción para compensar la escasez de mano de obra en la industria de la hospitalidad, con los dispositivos Pocketalk superando 1,2 millones de ventas acumuladas. La plataforma Bhashini de India aprovecha las API de código abierto para impulsar la adopción en 22 idiomas oficiales. El Nuevo Acuerdo Digital de Corea del Sur invierte USD 1.500 millones en infraestructura de IA, mientras que Samsung y LG integran la traducción multilingüe directamente en teléfonos inteligentes y electrodomésticos. Australia refleja estas tendencias en el turismo y los servicios públicos multiculturales.

Europa representó el 20,85% de los ingresos de 2025, moldeada por los 24 idiomas oficiales de la UE y una sólida supervisión de la privacidad. Alemania encabeza los asistentes de voz para la automoción. El sector financiero del Reino Unido adoptó la traducción en la nube para cumplir con la guía de «trato justo al cliente». Francia tiende a inclinarse hacia los despliegues locales para satisfacer las preferencias de localización de datos, y la CNIL aplica estrictas auditorías de consentimiento biométrico. La implementación de la Ley Europea de Accesibilidad en junio de 2025 hará que el acceso multilingüe sea obligatorio para las telecomunicaciones y los sitios web públicos, prometiendo una nueva ola de demanda. Las cláusulas de la Ley de Servicios Digitales de la UE ya presionan a los vendedores de comercio electrónico para que admitan bots de voz en los idiomas de los estados miembros.

América del Sur y Oriente Medio y África contribuyen combinados con el 15,20%. La plataforma de comercio electrónico transfronterizo de Brasil, Mercado Libre, añadió traducción integrada a finales de 2024, facilitando transacciones fluidas entre hablantes de portugués y español. Los proyectos de ciudades inteligentes de los Emiratos Árabes Unidos requieren traducción en tiempo real de árabe a inglés en quioscos gubernamentales, mientras que Arabia Saudita persigue objetivos similares vinculados a la Visión 2030. Sudáfrica pilota herramientas de procesamiento de visados multilingüe que cubren el zulú y el xhosa. Nigeria experimenta con la traducción para servicio al cliente a pesar de los desafíos de acento; las telcos locales MTN y Airtel colaboran con startups para reforzar el soporte en lenguas vernáculas.

Panorama competitivo

Microsoft, Google, Amazon, Meta y Baidu en conjunto detentaron aproximadamente el 48% de los ingresos en 2024, lo que subraya un campo moderadamente concentrado. Los grandes proveedores de infraestructura aprovechan los datos propietarios, el cómputo subvencionado y la integración en ecosistemas para consolidar su posición. Los actores chinos establecidos, Anhui USTC iFLYTEK Co. Ltd. y Baidu, explotan las reglas de localización de datos, obteniendo una participación casi total en los canales gubernamentales y de automoción. Los innovadores de hardware Waverly Labs, Timekettle, Travis B.V. y Langogo Technology Co. Ltd. se diferencian por la latencia y la amplitud sin conexión, pero se enfrentan a una compresión de márgenes a medida que los fabricantes de equipos originales de teléfonos inteligentes integran la traducción sin costo adicional.

El enfoque estratégico está desplazándose hacia los idiomas con pocos recursos y el IoT industrial. Cohere y AI21 Labs desarrollan modelos de cambio de código orientados a poblaciones bilingües desatendidas. DeepL y Papago de Naver amplían los glosarios específicos de dominio en los mercados europeo y coreano, respectivamente. La integración vertical sigue siendo la estrategia dominante: Microsoft integra Azure Speech con Teams, Dynamics y Power Platform, logrando valores de contrato un 60% más altos entre los clientes de múltiples servicios. Google vincula la traducción a los paquetes de Meet y Workspace, mientras que Amazon combina Transcribe-Translate con Connect y las analíticas de S3. Meta utiliza el procesamiento en el dispositivo para posicionar la privacidad como un diferenciador convincente en las aplicaciones con cifrado de extremo a extremo.

Segundo párrafo: Las guerras de precios se avecinan a medida que los grandes proveedores de infraestructura impulsan a la baja los cargos por API por minuto, lo que lleva a los proveedores más pequeños a perseguir la precisión especializada en lugar del volumen. Los puntos de referencia estandarizados del IEEE y los conjuntos de datos abiertos de Bhashini y NLLB nivelan el campo de juego para los nuevos participantes, aunque lentamente. Las certificaciones regulatorias como FedRAMP, Criterios Comunes y la marca CE se están convirtiendo en criterios clave de compra para los concursos del sector público, favoreciendo a los proveedores maduros. Mientras tanto, los fabricantes de automóviles firman pactos de codesarrollo plurianuales, como el celebrado entre Anhui USTC iFLYTEK Co. Ltd. y

Tercer párrafo: La inversión de capital de riesgo en startups de traducción cayó en 2024 a medida que el capital fluyó hacia empresas de modelos fundacionales, aunque las fusiones y adquisiciones están activas. La unidad Nuance de Microsoft lanzó Dragon Medical One con documentación multilingüe, aprovechando instantáneamente su presencia en el sector sanitario. Amazon amplió el alcance de Alexa a la traducción doméstica, expandiendo su base instalada en un 95% mes a mes tras el lanzamiento. Waverly Labs obtuvo la certificación FCC y estableció una asociación con una aerolínea para probar la traducción a bordo. En conjunto, estos movimientos indican una innovación sostenida a pesar del dominio de los grandes proveedores de infraestructura.

Líderes de la industria de traducción de voz a voz

Microsoft Corporation

Google LLC

Amazon.com Inc.

Meta Platforms Inc.

Baidu Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: Meta integró SeamlessM4T en las llamadas de Instagram, prometiendo 50 pares de idiomas para finales de año.

- Marzo de 2025: Baidu presentó las pantallas inteligentes Xiaodu con traducción mandarín-cantonés-inglés, registrando 500.000 pedidos anticipados.

- Febrero de 2025: Google habilitó la traducción en streaming bidireccional en la API de Cloud Translation, impulsando los despliegues educativos de Workspace.

- Enero de 2025: Microsoft lanzó la traducción en tiempo real de Azure AI Speech para 120 pares de idiomas con una latencia inferior a 200 milisegundos.

Alcance del informe global del mercado de traducción de voz a voz

El informe del mercado de traducción de voz a voz está segmentado por tipo (hardware (independiente, basado en servidor, híbrido), software), modo de implementación (local, basado en la nube, edge), aplicación (viajes y turismo, atención médica, servicio al cliente y centros de contacto, medios de comunicación y entretenimiento, educación y aprendizaje electrónico, otras aplicaciones), usuario final (consumidores individuales, empresas, gobierno y defensa), tecnología (traducción automática neuronal, traducción automática estadística, traducción basada en reglas, traducción híbrida) y geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio y África). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Hardware | Independiente |

| Basado en servidor | |

| Híbrido | |

| Software |

| Local |

| Basado en la nube |

| Edge |

| Viajes y turismo |

| Atención médica |

| Servicio al cliente y centros de contacto |

| Medios de comunicación y entretenimiento |

| Educación y aprendizaje electrónico |

| Otra aplicación |

| Consumidores individuales |

| Empresas |

| Gobierno y defensa |

| Traducción automática neuronal |

| Traducción automática estadística |

| Traducción basada en reglas |

| Traducción híbrida |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por tipo | Hardware | Independiente | |

| Basado en servidor | |||

| Híbrido | |||

| Software | |||

| Por modo de implementación | Local | ||

| Basado en la nube | |||

| Edge | |||

| Por aplicación | Viajes y turismo | ||

| Atención médica | |||

| Servicio al cliente y centros de contacto | |||

| Medios de comunicación y entretenimiento | |||

| Educación y aprendizaje electrónico | |||

| Otra aplicación | |||

| Por usuario final | Consumidores individuales | ||

| Empresas | |||

| Gobierno y defensa | |||

| Por tecnología | Traducción automática neuronal | ||

| Traducción automática estadística | |||

| Traducción basada en reglas | |||

| Traducción híbrida | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Qué tan grande es el mercado de traducción de voz a voz en 2026?

Alcanzó USD 762,04 millones en 2026 y se proyecta que ascienda a USD 1,25 mil millones para 2031, expandiéndose a una CAGR del 10,44% durante 2026-2031.

¿Qué segmento crece más rápido durante 2026-2031?

Las aplicaciones de atención médica lideran con una CAGR del 13,12%, impulsadas por el reembolso de telesalud y los mandatos de acceso lingüístico.

¿Quiénes son los principales proveedores?

Microsoft, Google, Amazon, Meta, Baidu y Anhui USTC iFLYTEK Co. Ltd. dominan los despliegues en la nube y los mercados domésticos, mientras que Waverly Labs y Timekettle se centran en los factores de forma de hardware.

¿Qué papel desempeña el 5G?

El 5G independiente reduce la latencia de la red por debajo de 20 milisegundos, habilitando la traducción en streaming y soportando arquitecturas híbridas de edge y nube.

¿Por qué es atractiva Asia Pacífico?

El comercio electrónico transfronterizo, las grandes poblaciones multilingües y los rápidos despliegues de 5G impulsan una CAGR regional del 12,52% hasta 2031.

¿Qué tan estrictas son las regulaciones de privacidad?

El RGPD, la CCPA, la HIPAA y la PIPL de China clasifican los datos de voz como biométricos, imponiendo requisitos de consentimiento, cifrado y localización que aumentan los costos de integración.

Última actualización de la página el: