Tamaño y Participación del Mercado de Reconocimiento Automático de Contenido de EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

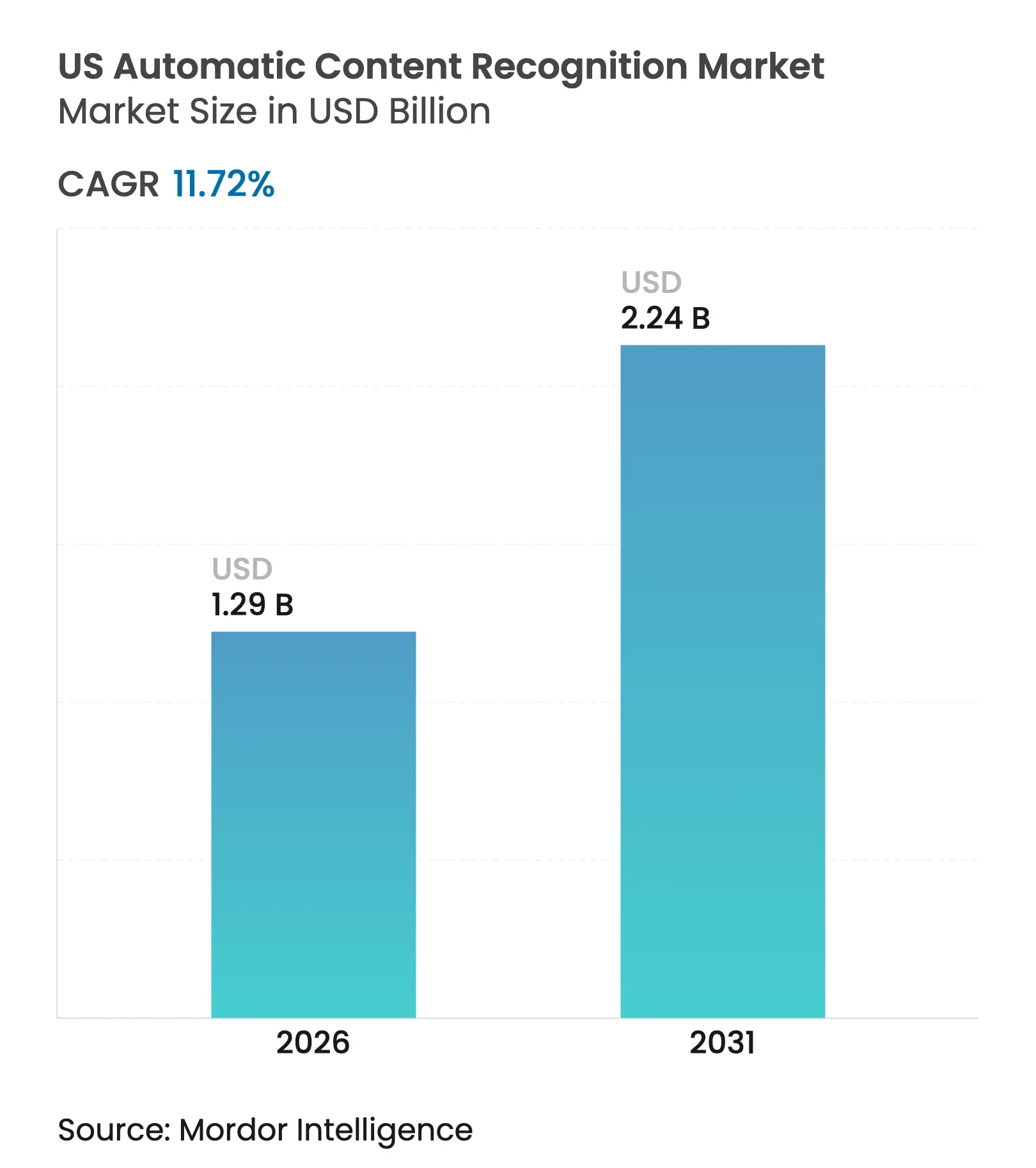

| Tamaño del Mercado (2026) | 1.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.72% CAGR |

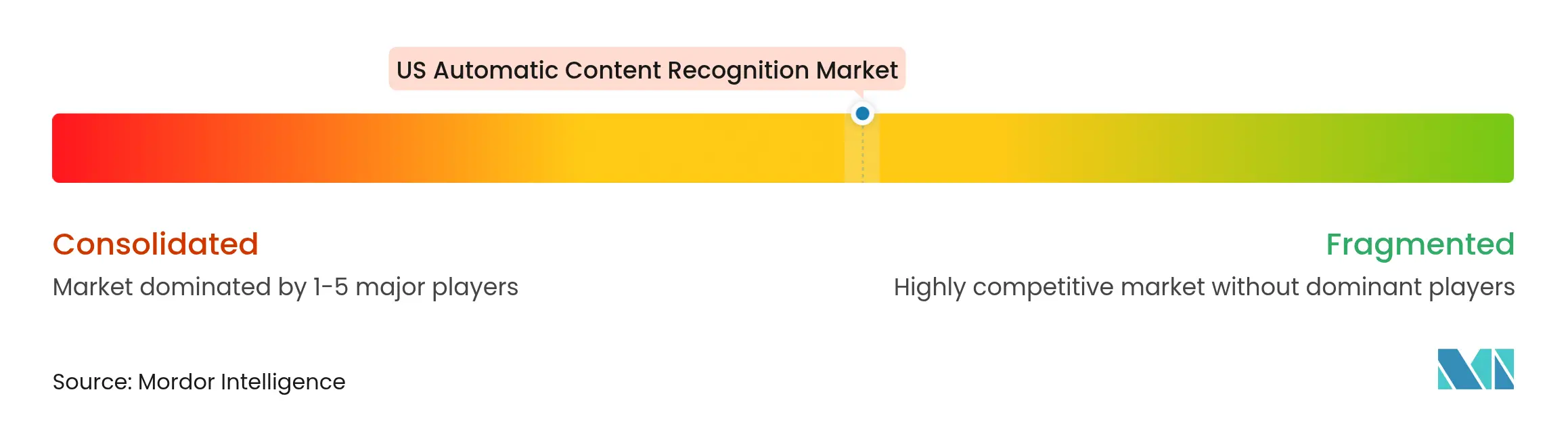

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reconocimiento Automático de Contenido de EE. UU. por Mordor Intelligence

El tamaño del mercado de reconocimiento automático de contenido de EE. UU. fue valorado en USD 1,15 mil millones en 2025 y se estima que crecerá desde USD 1,29 mil millones en 2026 hasta alcanzar USD 2,24 mil millones en 2031, a una CAGR del 11,72% durante el período de pronóstico (2026-2031). La creciente adopción de Smart TV, los mandatos de medición de audiencia segundo a segundo y la rápida migración del gasto publicitario de la televisión lineal hacia entornos conectados están expandiendo la demanda de identificación de imágenes, audio y video a escala. Las plataformas de streaming ahora requieren una atribución unificada entre dispositivos que los sistemas de panel heredados no pueden ofrecer, mientras que los anunciantes exigen conjuntos de datos deterministas que vinculen la exposición con la compra. Al mismo tiempo, un mosaico de leyes estatales de privacidad recompensa a los proveedores que invierten en flujos de consentimiento transparentes y procesamiento en el dispositivo. Los acuerdos de patentes y el aumento de los costos de GPU incrementan las barreras de entrada, manteniendo la intensidad competitiva moderada incluso cuando nuevos segmentos verticales como el automotriz y los medios minoristas desbloquean fuentes de ingresos incrementales.

Conclusiones Clave del Informe

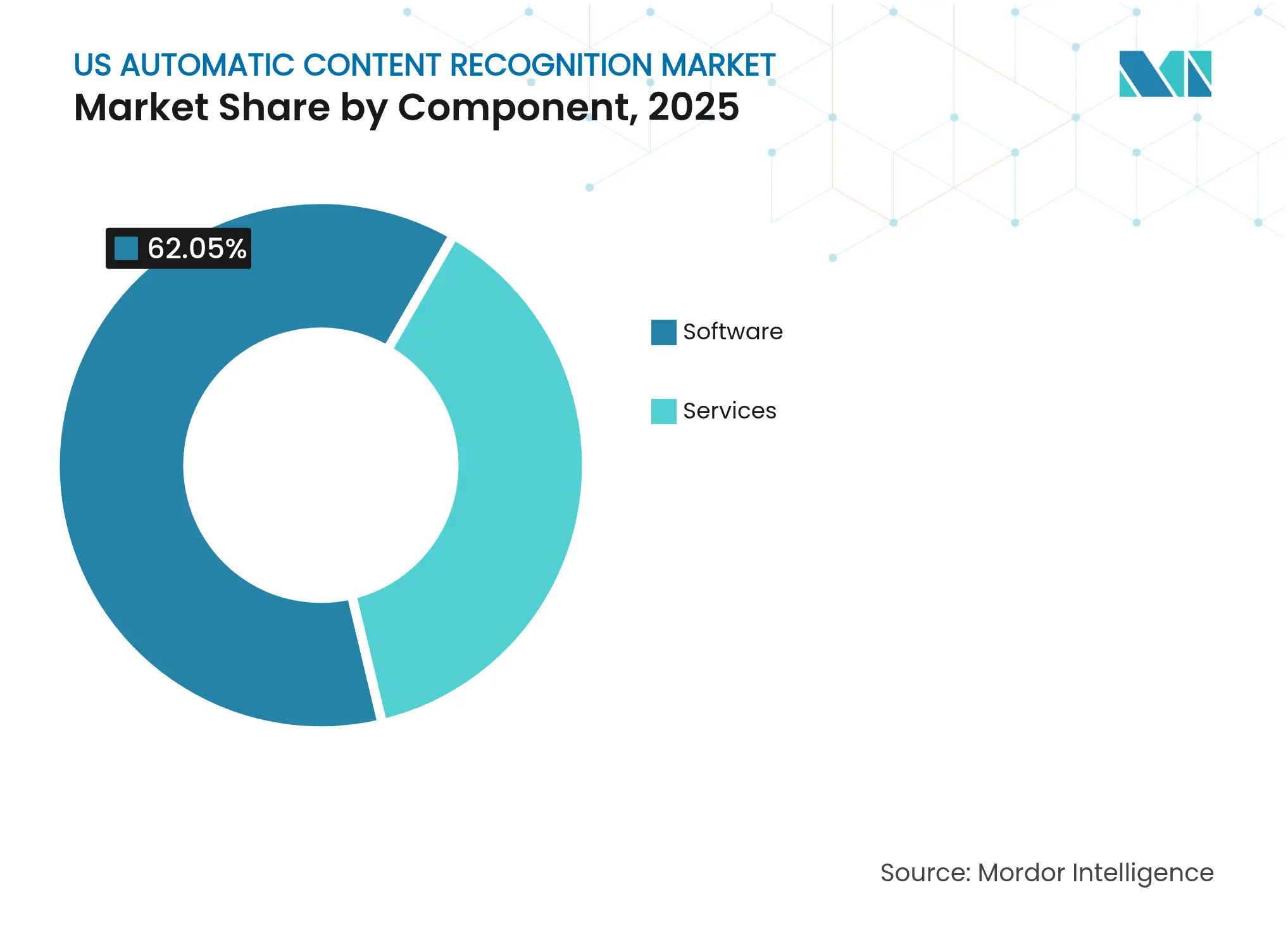

- Por componente, el software capturó el 62,05% de la participación del mercado de reconocimiento automático de contenido de EE. UU. en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 17,92% hasta 2031.

- Por tipo de contenido, el video lideró con una participación de ingresos del 54,05% en 2025; el reconocimiento de imágenes está en camino de alcanzar una CAGR del 22,95% hasta 2031.

- Por plataforma, Smart TV representó el 64,60% del tamaño del mercado de reconocimiento automático de contenido de EE. UU. en 2025, mientras que las aplicaciones OTT/CTV registran la CAGR más rápida del 24,4% hasta 2031.

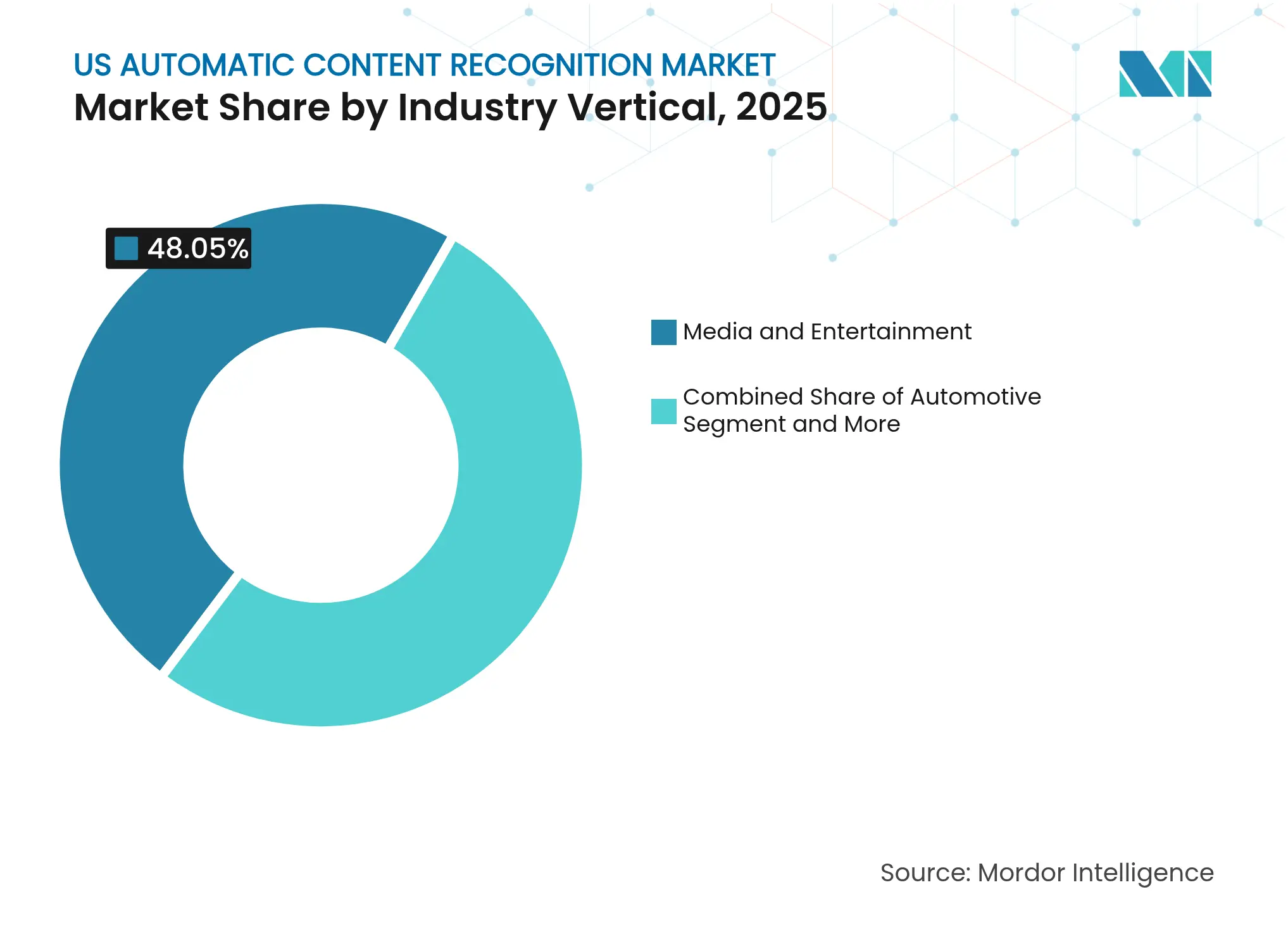

- Por vertical de industria, medios y entretenimiento mantuvo el 48,05% de los ingresos totales en 2025, pero el sector automotriz avanza a una CAGR del 21,05% hasta 2031.

- Por uso final, la medición de audiencia representó el 42,60% de los ingresos de 2025, mientras que el seguimiento publicitario crece a una CAGR del 21,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Reconocimiento Automático de Contenido de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de OTT que cataliza el gasto publicitario basado en datos | +3.2% | Centros urbanos nacionales | Mediano plazo (2-4 años) |

| La base de Smart TV supera el 80% de los hogares de EE. UU. | +2.8% | A nivel nacional | Corto plazo (≤ 2 años) |

| Implementación obligatoria de moneda alternativa a Nielsen | +1.9% | A nivel nacional | Mediano plazo (2-4 años) |

| Redes de medios minoristas que licencian conjuntos de datos de reconocimiento automático de contenido | +1.5% | Centros minoristas nacionales | Largo plazo (≥ 4 años) |

| Transición de fabricantes de equipos originales automotrices hacia análisis de entretenimiento en el automóvil | +0.8% | Segmentos de vehículos premium | Largo plazo (≥ 4 años) |

| Cláusulas de consentimiento granular que elevan las tasas de aceptación | +0.6% | California primero | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de OTT que Cataliza el Gasto Publicitario Basado en Datos

El gasto publicitario en TV conectada se duplicó entre 2023 y 2025, ya que casi la mitad de todas las suscripciones de streaming adoptaron niveles con publicidad, redirigiendo presupuestos hacia entornos de medición deterministas que el mercado de reconocimiento automático de contenido de EE. UU. respalda de manera única[1]Roku Inc., "Roku anuncia los resultados financieros del cuarto trimestre de 2024," roku.com. Roku generó USD 3,5 mil millones en ingresos publicitarios en 2024, subrayando el valor comercial de los datos de visualización segundo a segundo. El intercambio publicitario de Disney ahora fusiona señales de compra de Walmart Connect con huellas digitales de visualización a nivel del hogar, brindando a los especialistas en marketing una atribución de ciclo cerrado que anteriormente no estaba disponible en la televisión lineal. A medida que las agencias exigen prueba de alcance incremental, los proveedores de reconocimiento automático de contenido que vinculan la exposición con los resultados aseguran CPM premium, reforzando un ciclo virtuoso de inversión en precisión de reconocimiento.

La Base de Smart TV Supera el 80% de los Hogares de EE. UU.

Más del 80% de los hogares de EE. UU. poseían un Smart TV a principios de 2025, convirtiendo los televisores en sensores siempre activos que alimentan el mercado de reconocimiento automático de contenido de EE. UU. con flujos de datos continuos. LG reportó ingresos récord en el primer trimestre de 2025 de KRW 22,7 billones (USD 17,2 mil millones) con ingresos de medios de plataforma superando las ventas de hardware, impulsados por publicidad habilitada por reconocimiento automático de contenido en sus unidades webOS. La gama OLED 2024 de Samsung incorporó CPUs Arm Cortex-A78 para ejecutar identificación en el dispositivo, reduciendo las tarifas de nube y la latencia. Si bien Apple TV se abstiene del reconocimiento automático de contenido en favor de una propuesta de valor orientada a la privacidad, los fabricantes de equipos originales competidores monetizan los datos para subsidiar los precios del hardware, reforzando la adopción.

Implementación Obligatoria de Moneda Alternativa a Nielsen

El Comité Conjunto de la Industria certificó a Comscore y VideoAmp como monedas transaccionales en 2024, poniendo fin al monopolio de Nielsen y haciendo indispensables los paneles de grandes datos respaldados por reconocimiento automático de contenido para los acuerdos nacionales de televisión. Las cadenas de radiodifusión ahora venden inventario en impresiones segundo a segundo, impulsando la integración de los conjuntos de datos de VIZIO Inscape y LG Ad Solutions en plataformas de compra automatizada. La integración del DSP de Yahoo con iSpot.tv normaliza aún más los acuerdos de múltiples monedas, impulsando un crecimiento sostenido en el mercado de reconocimiento automático de contenido de EE. UU. a medida que los anunciantes buscan consistencia entre editores.

Redes de Medios Minoristas que Licencian Conjuntos de Datos de Reconocimiento Automático de Contenido

Los minoristas, desde Amazon hasta Walmart, licencian registros de visualización de Smart TV para correlacionar la exposición en pantalla con las compras en tienda y en comercio electrónico, elevando el reconocimiento automático de contenido de métrica de medios a señal de comercio. LG Ad Solutions ahora enriquece 200 millones de Smart TV con datos de hogares de Experian, habilitando la capacidad de direccionamiento a nivel de SKU. El acuerdo de Amazon y Roku de junio de 2025 creó una huella de TV conectada autenticada que cubre el 80% de los hogares, brindando a los compradores de medios minoristas un alcance incomparable. Tales integraciones amplían el conjunto de datos utilizables y elevan la curva de crecimiento a largo plazo del mercado de reconocimiento automático de contenido de EE. UU.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El mosaico de leyes estatales de privacidad eleva los costos de cumplimiento | -2.1% | California primero | Corto plazo (≤ 2 años) |

| La degradación de las señales de cookies de terceros ralentiza la elaboración de gráficos entre dispositivos | -1.8% | A nivel nacional | Mediano plazo (2-4 años) |

| Disputas de licencias de patentes sobre identificación de video | -1.2% | Centros tecnológicos | Largo plazo (≥ 4 años) |

| La inflación del cómputo de GPU comprime los márgenes de reconocimiento automático de contenido en tiempo real | -0.9% | Cadenas globales de hardware | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Mosaico de Leyes Estatales de Privacidad Eleva los Costos de Cumplimiento

Las enmiendas a la Ley de Derechos de Privacidad del Consumidor de California requieren divulgaciones detalladas para los sistemas de decisión automatizada, obligando a cada proveedor de reconocimiento automático de contenido a reconstruir las capas de consentimiento y las auditorías. Dado que cada estado redacta reglas divergentes, las empresas deben segmentar los conjuntos de datos por jurisdicción, lo que aumenta los gastos operativos y alarga los ciclos de ventas. El flujo de exclusión voluntaria de 27 pasos de LG ejemplifica cómo los fabricantes de equipos originales cumplen técnicamente mientras disuaden las exclusiones masivas, aunque los proveedores más pequeños carecen de tales recursos de ingeniería. La inversión en ingeniería de privacidad se convierte, por tanto, en un factor determinante, inclinando la participación de mercado hacia los actores establecidos y recortando los márgenes a corto plazo en todo el mercado de reconocimiento automático de contenido de EE. UU.

La Inflación del Cómputo de GPU Comprime los Márgenes del Reconocimiento Automático de Contenido en Tiempo Real

NVIDIA proyecta USD 120 mil millones en ingresos de centros de datos para 2025, vendiendo aceleradores de inteligencia artificial a USD 30.000 cada uno, una curva de costos que impacta directamente a los proveedores que ejecutan canalizaciones de identificación en la nube. A medida que AWS y Azure elevan los precios de GPU bajo demanda, los fabricantes de equipos originales de televisión migran hacia la inferencia en el dispositivo a pesar de un mayor costo de materiales. Si bien el cómputo en el borde reduce la latencia y las tarifas de retransmisión, exige conjuntos de chips más costosos y ciclos de firmware, comprimiendo los márgenes de hardware y ralentizando las actualizaciones. Las empresas sin integración vertical tienen dificultades para absorber la volatilidad, introduciendo riesgo de ejecución en los pronósticos a largo plazo del mercado de reconocimiento automático de contenido de EE. UU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Escalan a Medida que Aumentan las Complejidades de Cumplimiento

La capa de software aportó el 62,05% de los ingresos del mercado de reconocimiento automático de contenido de EE. UU. en 2025 mediante la concesión de licencias de motores de identificación de video, audio e imagen que se integran en los sistemas operativos de Smart TV. Sin embargo, se proyecta que los servicios registren una CAGR del 17,92% hasta 2031, ya que los clientes de marca y los fabricantes de equipos originales externalizan la gobernanza de datos, la gestión del consentimiento y el reentrenamiento de modelos. Las ofertas gestionadas de Gracenote y Audible Magic se integran perfectamente con las plataformas de automatización de radiodifusión, permitiendo a las cadenas adoptar la medición multiplataforma sin necesidad de crear equipos internos de ciencia de datos. Las actualizaciones regulatorias continuas, especialmente en privacidad y transparencia de la inteligencia artificial, inclinan aún más la demanda hacia proveedores de servicios capaces de realizar ajustes de cumplimiento rápidos. A lo largo del horizonte de pronóstico, se espera que los modelos híbridos que combinan kits de desarrollo de software con análisis gestionados dominen los ciclos de ventas, consolidando un perfil de ingresos recurrentes para el mercado de reconocimiento automático de contenido de EE. UU.

Los proveedores amplían la cobertura del catálogo más allá de la televisión tradicional, añadiendo huellas digitales de video social, podcasts y medios minoristas para crear conjuntos de datos multimodales. La asociación de Gracenote en 2025 con cuatro fabricantes líderes de TV conectada combina la orientación contextual de anuncios con metadatos a nivel de fotograma, ilustrando cómo la profundidad del servicio se convierte en un diferenciador competitivo. El paquete llave en mano de administración de derechos de Audible Magic para SoundCloud y Udio aborda la demanda en plataformas de música generada por usuarios, subrayando la versatilidad del segmento de servicios. La convergencia de la liquidación de derechos, el enriquecimiento de metadatos y las herramientas de privacidad ayuda a los servicios a crecer más rápido que las licencias puras incluso cuando el tamaño general del mercado de reconocimiento automático de contenido de EE. UU. se expande de manera constante.

Por Tipo de Contenido: El Reconocimiento de Imágenes Emerge de la Sombra del Video

La identificación de video mantuvo el liderazgo en ingresos con el 54,05% en 2025, impulsada por las transiciones de moneda obligatorias entre las cadenas de radiodifusión nacionales. Sin embargo, se proyecta que el reconocimiento de imágenes alcance una CAGR del 22,95%, habilitado por transformadores de visión cada vez más económicos ahora integrados en chips de Smart TV y cámaras de tiendas. Los minoristas adoptan imágenes a nivel de estante para relacionar los anuncios en pantalla con el comportamiento en tienda, convirtiendo efectivamente el televisor en un expositor digital. El litigio de Disney y Universal en 2025 contra el generador de imágenes de inteligencia artificial Midjourney subraya la creciente necesidad de un reconocimiento visual sólido para hacer cumplir la propiedad intelectual en los medios generativos.

A medida que los módulos de imagen ganan terreno, las plataformas integradas que ofrecen huellas digitales de visión, audio y texto crean rutas de venta adicional, ampliando el conjunto total direccionable para el mercado de reconocimiento automático de contenido de EE. UU. La API de identificación de cantantes de Pex demuestra la expansión hacia los flujos de trabajo de la economía creadora, mientras que las integraciones de Dolby Atmos de Dolby en vehículos de GM muestran sinergias entre medios en contextos inmersivos. La capacidad multimodal está, por tanto, destinada a convertirse en un requisito básico, elevando los precios de venta promedio y protegiendo a los actores establecidos contra la mercantilización.

Por Plataforma: OTT/CTV Supera la Todavía Dominante Huella de Smart TV

Los Smart TV generaron el 64,60% del tamaño del mercado de reconocimiento automático de contenido de EE. UU. en 2025, gracias a la captura de datos garantizada a nivel de hardware y los flujos de consentimiento directos del fabricante. Sin embargo, las aplicaciones OTT y CTV, impulsadas por Netflix, Hulu y Peacock, crecerán a una CAGR del 24,4% hasta 2031, ya que los servicios de streaming incorporan reconocimiento automático de contenido para optimizar la inserción de anuncios y la personalización del espectador. El acuerdo programático de Netflix de junio de 2025 con Yahoo subraya cómo los proveedores de OTT puros compiten por igualar la fidelidad de medición similar a la televisión lineal.

Dado que la visualización de pantalla a pantalla abarca múltiples dispositivos, los proveedores con kits de desarrollo de software que van desde el televisor de la sala de estar hasta la aplicación complementaria móvil ganan participación. La autenticación de Amazon y Roku en el 80% de los hogares muestra el poder del gráfico de datos a escala, una capacidad que no es fácil de igualar por las huellas de un solo fabricante de equipos originales. El infoentretenimiento automotriz se incorpora a la conversación a través de las alianzas HARMAN-Dolby, fragmentando aún más los objetivos de plataforma pero ampliando el conjunto de ingresos para los proveedores ágiles de reconocimiento automático de contenido.

Por Vertical de Industria: El Sector Automotriz Desbloquea la Próxima Ola de Crecimiento

Medios y entretenimiento contribuyó con el 48,05% de los ingresos de 2025 y sigue siendo fundamental, pero los fabricantes de automóviles ahora integran la identificación para optimizar el contenido de la cabina y monetizar la atención de los pasajeros. General Motors nombró a HARMAN Proveedor del Año 2024 por su plataforma de análisis de cabina que incluye reconocimiento listo para Dolby Atmos, señalando el apetito de los fabricantes de equipos originales por experiencias en el automóvil basadas en datos. El lanzamiento de Android Automotive de Ford equilibra el control de la interfaz de marca con el acceso a la tienda de aplicaciones, sentando un precedente para la propiedad de datos combinada entre el fabricante de automóviles y los desarrolladores externos.

Los operadores de telecomunicaciones integran el reconocimiento automático de contenido dentro de los decodificadores para retener los presupuestos publicitarios, mientras que los minoristas refinan la orientación a nivel de estante utilizando datos de exposición televisiva. Las agencias gubernamentales implementan el reconocimiento para el monitoreo de cumplimiento, ampliando la demanda del sector público. La diversificación vertical protege a los proveedores de la volatilidad del ciclo mediático, ampliando el valor de vida útil y reforzando la trayectoria de expansión a largo plazo del mercado de reconocimiento automático de contenido de EE. UU.

Por Uso Final: El Seguimiento Publicitario Supera a la Medición de Audiencia

La medición de audiencia todavía representa el 42,60% de los ingresos porque las cadenas requieren validación de impresiones para realizar transacciones, pero el crecimiento ahora pivota hacia el seguimiento publicitario, con un pronóstico de CAGR del 21,9% hasta 2031. El proyecto Aquila de la Asociación de Anunciantes Nacionales estandariza la atribución entre medios, impulsando a los editores a incorporar registros de reconocimiento automático de contenido en salas limpias de anunciantes en ana.net. La adquisición de Blokur por parte de Music Reports en 2025 destaca las sinergias de administración de derechos, extendiendo la utilidad de la identificación más allá del marketing hacia los flujos de regalías.

Las herramientas de filtrado de contenido, cumplimiento de radiodifusión y mejora, desde la generación automática de subtítulos hasta la superposición contextual de anuncios, añaden volumen incremental. El motor de regalías basado en inteligencia artificial de Monarrch para creadores de TikTok ilustra cómo los nuevos modelos de monetización dependen de la coincidencia a nivel de fotograma para proteger los ingresos. Al ampliar el conjunto de soluciones, los proveedores cubren el riesgo regulatorio mientras capturan múltiples grupos de beneficios dentro del mercado de reconocimiento automático de contenido de EE. UU. en expansión.

Análisis Geográfico

Estados Unidos ancla la demanda global, respaldado por una tasa de hogares con Smart TV del 80%, la infraestructura de publicidad programática más profunda del mundo y un ecosistema maduro de producción de contenido que insiste en la medición determinista. California impulsa tanto la innovación como la regulación: sus reglas de la Ley de Derechos de Privacidad del Consumidor exigen un consentimiento granular, catalizando la inversión en paneles de privacidad mientras inadvertidamente elevan las tasas de aceptación para los proveedores transparentes. El informe de mayo de 2025 de la Oficina de Derechos de Autor federal aclaró los usos permisibles del entrenamiento de inteligencia artificial, brindando a los proveedores de reconocimiento automático de contenido cobertura legal para identificar contenido generado por usuarios con fines de aplicación de la propiedad intelectual.

Las metrópolis costeras muestran una adopción de streaming casi universal, mientras que partes del Medio Oeste todavía dependen de los paquetes de cable, manteniendo necesidades de medición híbrida. Se espera que los proyectos de ley de privacidad estatales en Nueva York y Texas reflejen los estándares de California, armonizando gradualmente los costos de cumplimiento. La expansión internacional fluye desde los centros de ingeniería de EE. UU.: Amazon, Roku y LG exportan hardware habilitado para reconocimiento automático de contenido y tecnología publicitaria a América Latina y Europa, pero deben readaptar los flujos de consentimiento para satisfacer el Reglamento General de Protección de Datos. A pesar de las licencias de salida, el procesamiento de datos sigue siendo predominantemente doméstico, preservando la centralidad del mercado de reconocimiento automático de contenido de EE. UU. en la cadena de valor global.

La concentración urbana de agencias de publicidad en Nueva York y Los Ángeles proporciona grupos densos de clientes para las empresas de análisis de reconocimiento automático de contenido. Sin embargo, el aumento de los despliegues automotrices localiza nuevos ingresos en el corredor manufacturero de Míchigan, ampliando la distribución geográfica. En general, los proveedores de EE. UU. poseen ventajas técnicas, legales y de distribución que sostienen el liderazgo doméstico incluso cuando la adopción en el extranjero se acelera.

Panorama Competitivo

Una concentración moderada define el campo actual: los líderes de fabricantes de equipos originales Samsung, LG y VIZIO monetizan el reconocimiento automático de contenido integrado, mientras que Google, Amazon y Roku controlan los canales de distribución y las plataformas publicitarias. Las patentes siguen siendo una palanca competitiva; el acuerdo de Nokia de marzo de 2025 con Amazon sobre compresión de streaming valida la importancia de las carteras de propiedad intelectual. La demanda fallida de Network-1 contra el Content ID de Google mantiene la seguridad de precedentes para los actores establecidos, pero señala el riesgo continuo de litigios.

Los movimientos estratégicos enfatizan la escala y la riqueza de datos. La asociación de Amazon y Roku de junio de 2025 combinó gráficos de identidad para cubrir el 80% de los hogares de TV conectada, elevando las barreras para los DSP más pequeños. La integración de Disney del DSP de Amazon en su Intercambio de Anuncios en Tiempo Real vincula los conocimientos de entretenimiento con los resultados de comercio, ampliando la ventaja a través de pruebas de ciclo cerrado. Las empresas especializadas se mantienen relevantes innovando más rápido: Gracenote alimenta metadatos contextuales a las cadenas de radiodifusión deportiva en 15 segundos de acción en vivo; Audible Magic protege los derechos en plataformas de música emergentes; ACRCloud suministra API de baja latencia a desarrolladores móviles.

Las tendencias de computación en el borde benefician a las alianzas de conjuntos de chips: Samsung se apoya en Arm para la inteligencia artificial en el dispositivo, LG colabora con Qualcomm para asegurar nodos de 4 nm. El aumento de los costos de cómputo y las regulaciones de privacidad restringen así a los nuevos participantes, probablemente empujando al mercado de reconocimiento automático de contenido de EE. UU. hacia una mayor concentración, aunque no a nivel de monopolio, durante el período de pronóstico.

Líderes de la Industria de Reconocimiento Automático de Contenido de EE. UU.

Roku Inc.

Samsung Electronics America Inc.

Vizio Holding Corp.

ACRCloud Technology Co., Ltd.

Gracenote Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Amazon Ads y Roku presentaron una asociación que proporciona alcance autenticado al 80% de los hogares de TV conectada de EE. UU. mediante acceso unificado a DSP, agilizando la gestión de la frecuencia de las campañas.

- Junio de 2025: Disney amplió su Intercambio de Anuncios en Tiempo Real incorporando el DSP de Amazon, habilitando la orientación conjunta de comportamiento de compra más datos de visualización para las campañas del tercer trimestre de 2025.

- Junio de 2025: Netflix se asoció con Yahoo para reforzar las ventas de publicidad programática, integrando el DSP de Yahoo para la compra automatizada en el nivel con publicidad del servicio de streaming.

- Abril de 2025: LG Ad Solutions licenció el Modelo de Emoción Grande de Zenapse para ofrecer anuncios psicológicamente ajustados a 200 millones de Smart TV de LG en todo el mundo.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Según Mordor Intelligence, el mercado de reconocimiento automático de contenido (RAC) de EE. UU. comprende capas de software y servicios que detectan activos de audio, video o imagen que se reproducen en dispositivos de consumo conectados, los comparan con huellas digitales o marcas de agua de referencia, y enrutan los metadatos resultantes hacia flujos de trabajo de medición, publicidad, seguridad y gestión de derechos.

Exclusión del Alcance: Las tarjetas de hardware discretas vendidas sin firmware de reconocimiento automático de contenido integrado quedan fuera de nuestra cobertura.

Descripción General de la Segmentación

- Por Componente

- Software

- Servicios

- Por Tipo de Contenido

- Audio

- Video

- Texto

- Imagen

- Por Plataforma

- Smart TV

- TV Lineal

- Aplicaciones OTT/CTV

- Otras Plataformas (decodificadores, en el automóvil, etc.)

- Por Vertical de Industria

- Medios y Entretenimiento

- Tecnología de la Información y Telecomunicaciones

- Automotriz

- Comercio Minorista y Electrónico

- Gobierno y Sector Público

- Otros Segmentos Verticales (educación, salud, etc.)

- Por Uso Final

- Mejora de Contenido

- Medición de Audiencia

- Monitoreo de Radiodifusión

- Filtrado de Contenido

- Seguimiento Publicitario

- Otros Usos Finales

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas con responsables de producto de fabricantes de equipos originales de Smart TV, compradores de TV conectada, proveedores de análisis y defensores de la privacidad en todas las zonas horarias de EE. UU. proporcionaron corredores de precios en tiempo real, tasas de conversión de aceptación e hitos regulatorios anticipados. Los conocimientos de estas sesiones permitieron a los analistas de Mordor afinar las curvas de adopción y moderar los supuestos controvertidos.

Investigación Documental

Comenzamos con puntos de contacto federales, archivos de propiedad de radiodifusión de la Comisión Federal de Comunicaciones, conjuntos de patentes de la Oficina de Patentes y Marcas de EE. UU. sobre identificación de audio y códigos de importación de Smart TV del Censo. Luego nos basamos en organismos comerciales como la Oficina de Publicidad Interactiva y la Asociación de Tecnología del Consumidor para las tasas de penetración en hogares y los ratios de gasto publicitario. Los informes anuales 10-K, las presentaciones del día del inversor y las notas de costos del Formulario 10-Q entregaron la economía unitaria. Los recursos de pago en la biblioteca de Mordor, incluido Dow Jones Factiva para el flujo de operaciones, D&B Hoovers para las divisiones de ingresos y Questel para los grupos de patentes, completaron el análisis documental antes de que las métricas principales fueran verificadas con revistas de procesamiento de señales revisadas por pares. Estas fuentes ilustran nuestra amplitud; muchas fuentes públicas y de suscripción adicionales informaron la recopilación y validación de datos.

Dimensionamiento del Mercado y Pronóstico

Primero construimos una visión de arriba hacia abajo que multiplica las bases instaladas de Smart TV, aplicaciones OTT y sistemas de infoentretenimiento en el automóvil de EE. UU. por las tasas verificadas de habilitación y activación del reconocimiento automático de contenido. Los resultados se reconciliaron luego con resúmenes de proveedores de precio de venta promedio por volumen muestreados, proporcionando una verificación cruzada de 'abajo hacia arriba, arriba hacia abajo'. Los insumos clave del pronóstico incluyen el crecimiento de hogares con Smart TV, la migración de publicidad en TV conectada, los ratios de exclusión voluntaria impulsados por la Ley de Derechos de Privacidad del Consumidor, los costos de alquiler de GPU y los márgenes de regalías de patentes. La regresión multivariante con pruebas retrospectivas ARIMA proyecta cada impulsor, mientras que los puntos de datos faltantes se aproximan con indicadores observables como los minutos de uso de segunda pantalla y se señalan claramente.

Validación de Datos y Ciclo de Actualización

Los analistas realizan verificaciones de varianza por niveles, señalan valores atípicos superiores al cinco por ciento y enrutan los modelos a través de un segundo panel de revisión antes de la aprobación. Los informes se actualizan anualmente, con actualizaciones a mitad de ciclo activadas por eventos materiales, garantizando que los clientes reciban nuestra última visión verificada.

Por Qué la Línea de Base del Reconocimiento Automático de Contenido de EE. UU. de Mordor Merece Confianza

Las cifras publicadas de reconocimiento automático de contenido varían porque los límites del estudio, las cadencias de datos y los supuestos de costos difieren. Las brechas comunes surgen cuando otros editores agrupan el reconocimiento automático de contenido con herramientas de análisis más amplias, aplican una depreciación plana del precio de venta promedio, utilizan tipos de cambio al contado o congelan los conjuntos de datos durante varios años, mientras que Mordor actualiza cada año.

Una nota de consultoría ampliamente difundida sitúa el total de EE. UU. de 2024 en USD 1,01 mil millones, mientras que un boletín de investigación especializado indica USD 1,04 mil millones, ilustrando la dispersión.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal brecha impulsora |

|---|---|---|

| USD 1,15 mil millones (2025) | ||

| USD 1,01 mil millones (2024) | Consultora Regional A | Agrupa herramientas de análisis adyacentes; tipos de cambio USD al contado |

| USD 1,04 mil millones (2024) | Revista Especializada B | Fuente de penetración única; actualización bienal |

| USD 0,90 mil millones (2023) | Consultora Global C | Excluye ingresos de aplicaciones OTT; curva de adopción plana |

En resumen, nuestra definición de alcance disciplinada, la cadencia de actualización anual y la validación desde dos ángulos brindan a los tomadores de decisiones un punto de referencia equilibrado y transparente que pueden replicar y en el que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de reconocimiento automático de contenido de EE. UU.?

El tamaño del mercado de reconocimiento automático de contenido de EE. UU. es de USD 1,29 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se prevé que se expanda a una CAGR del 11,72%, alcanzando USD 2,24 mil millones en 2031.

¿Qué segmento de componentes está creciendo más rápidamente?

Se proyecta que los servicios registren una CAGR del 17,92% a medida que los anunciantes y los fabricantes de equipos originales externalizan las tareas de cumplimiento y análisis.

¿Por qué se considera el sector automotriz un segmento vertical de alto crecimiento?

Los fabricantes de equipos originales integran análisis de cabina y audio inmersivo, impulsando una CAGR del 21,05% para los despliegues de reconocimiento automático de contenido en vehículos.

¿Cómo afectan las nuevas leyes de privacidad a los proveedores de reconocimiento automático de contenido?

Las normas a nivel estatal, como la Ley de Derechos de Privacidad del Consumidor de California, exigen una gestión granular del consentimiento, lo que eleva los costos de cumplimiento pero favorece a los proveedores con una sólida ingeniería de privacidad.

Última actualización de la página el: