Tamaño y Participación del Mercado de Sondas Nasogástricas

Visión General del Mercado

| Período de Estudio | 2026 - 2031 |

|---|---|

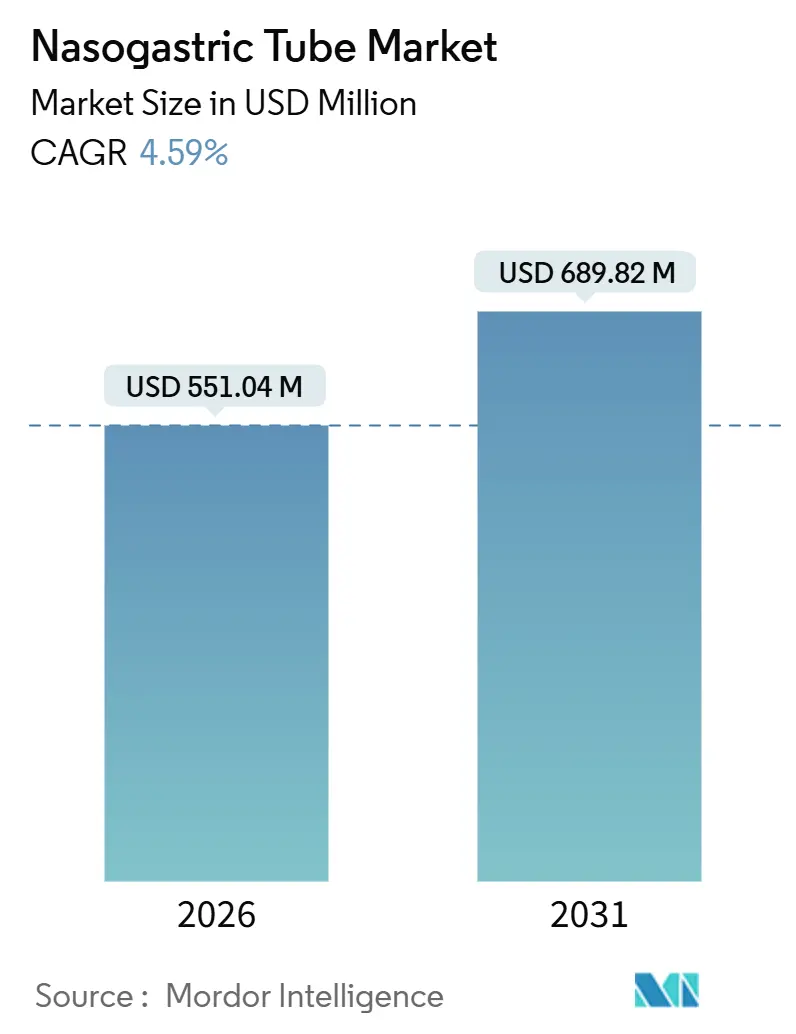

| Tamaño del Mercado (2026) | 551.04 Millones de dólares |

| Tamaño del Mercado (2031) | 689.82 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.59% CAGR |

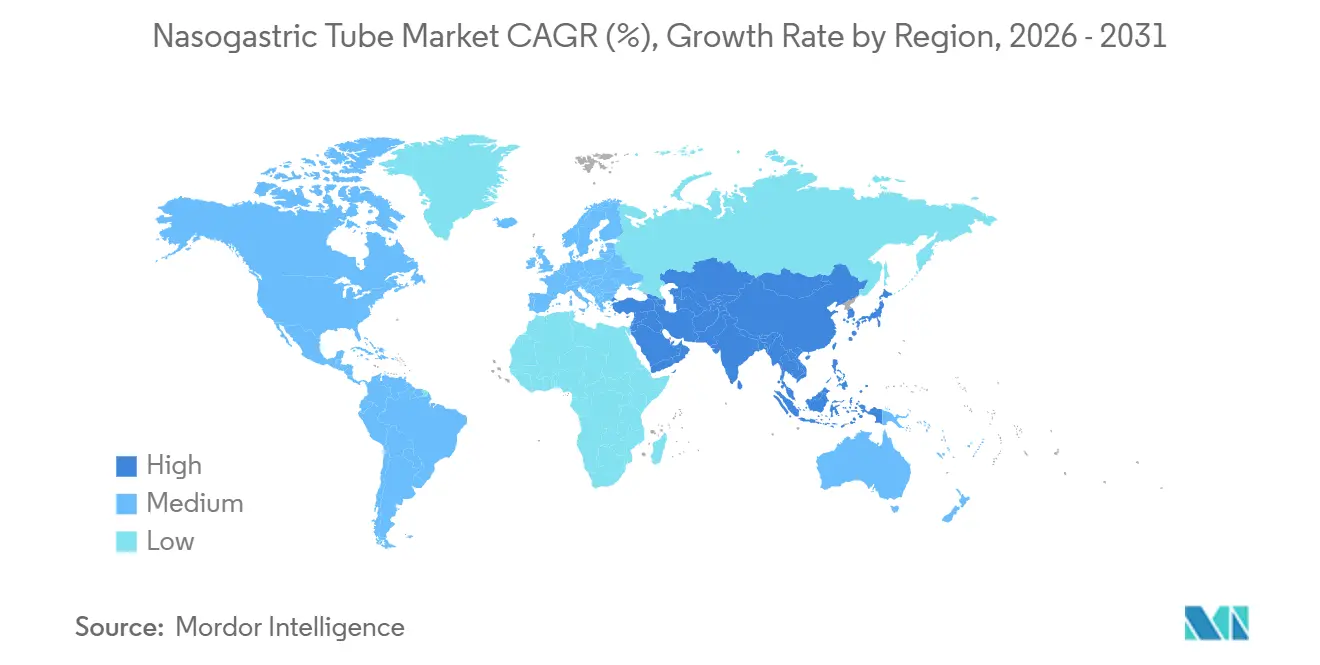

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sondas Nasogástricas por Mordor Intelligence

El tamaño del Mercado de Sondas Nasogástricas se estima en USD 551,04 millones en 2026 y se espera que alcance USD 689,82 millones en 2031, a una CAGR del 4,59% durante el período de pronóstico (2026-2031).

La creciente demanda de atención descentralizada, los estándares más estrictos de biocompatibilidad y la integración de herramientas de confirmación basadas en inteligencia artificial (IA) están redefiniendo las prioridades de adquisición. Los hospitales siguen representando la mayor parte de las colocaciones; sin embargo, los pagadores en los Estados Unidos y varios países de la OCDE han ampliado el reembolso para la terapia enteral domiciliaria, fomentando el alta temprana y reduciendo los costos de readmisión. Los avances en ciencia de materiales, como las formulaciones de silicona con menor contenido de extractables, están mejorando la tolerancia del paciente, mientras que las sondas con punta electromagnética ganan impulso a medida que las aseguradoras de responsabilidad civil exigen una confirmación verificable de la colocación. Asia-Pacífico es la región de más rápido crecimiento, ya que China e India localizan la producción y aceleran las aprobaciones regulatorias, lo que señala un desplazamiento a largo plazo del volumen hacia las economías emergentes.

Conclusiones Clave del Informe

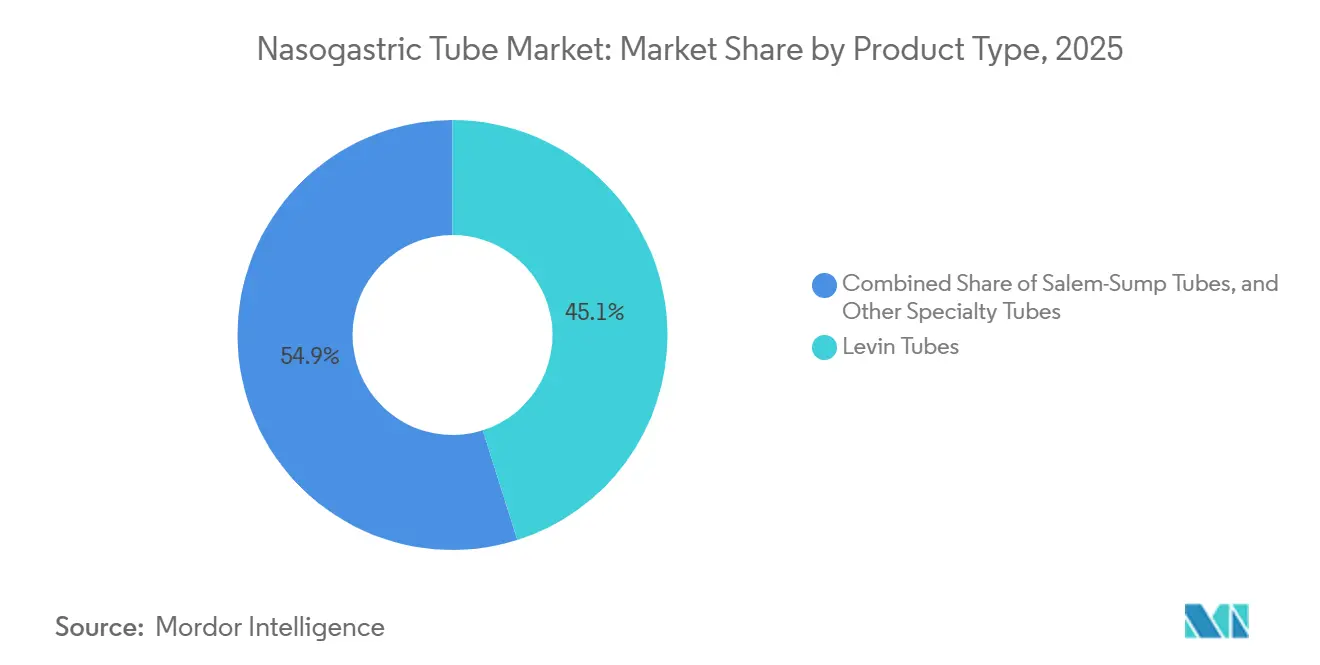

- Por tipo de producto, las sondas de Levin lideraron el mercado de sondas nasogástricas con una participación del 45,11% en 2025, y se proyecta que las sondas especiales se expandirán a una CAGR del 6,48% hasta 2031.

- Por material, el poliuretano representó el 37,87% del mercado de sondas nasogástricas en 2025, mientras que la silicona avanza a una CAGR del 7,12% hasta 2031.

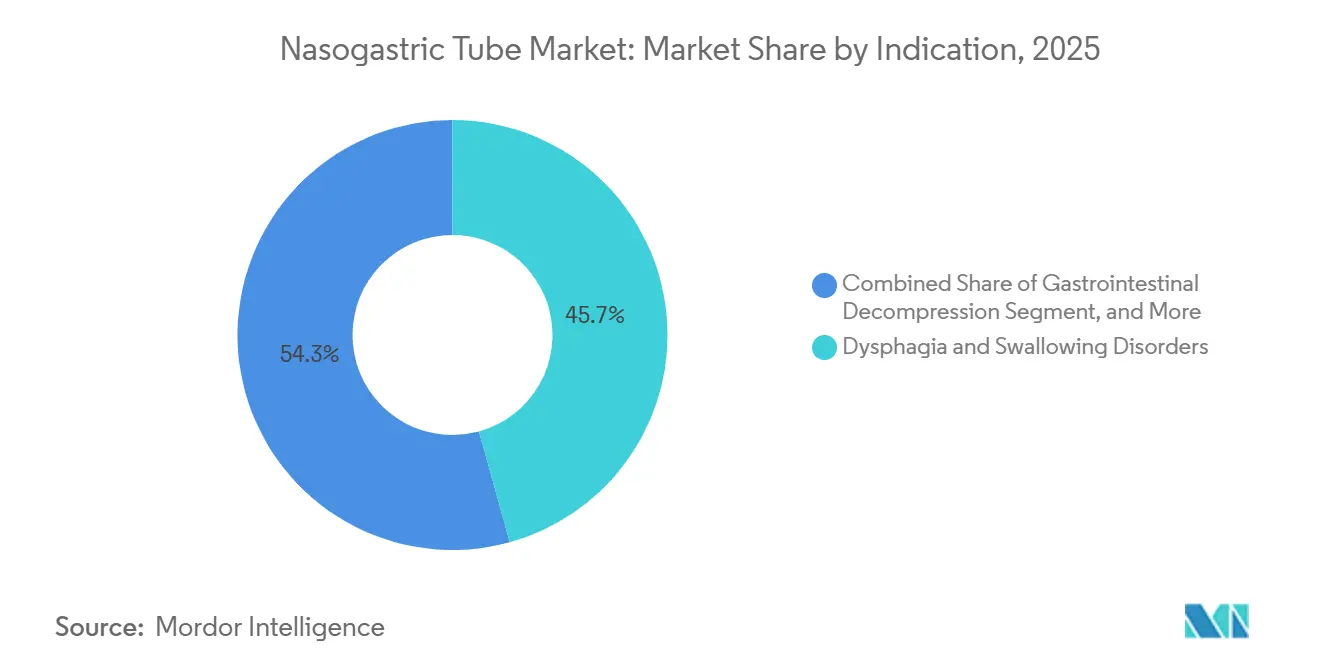

- Por indicación, la disfagia y los trastornos de deglución captaron el 45,72% del volumen de 2025, mientras que la administración de medicamentos y nutrientes crece a una CAGR del 8,87% hasta 2031.

- Por usuario final, los hospitales representaron el 61,13% de la demanda de 2025, mientras que la atención domiciliaria registra una CAGR del 7,39% hasta 2031.

- Por geografía, América del Norte representó el 35,03% de los ingresos de 2025, mientras que se espera que Asia-Pacífico se expanda a una CAGR del 9,39%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sondas Nasogástricas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incidencia Creciente de Trastornos Gastrointestinales que Requieren Acceso Enteral | +1.2% | Global, con concentración en América del Norte y Europa debido al envejecimiento demográfico | Mediano plazo (2-4 años) |

| Crecimiento de la Población Geriátrica y Prevalencia de Disfagia | +1.5% | Global, impacto máximo en Asia-Pacífico (China, Japón) y Europa | Largo plazo (≥4 años) |

| Aumento de Ingresos a Cuidados Intensivos a Nivel Global | +0.8% | América del Norte, Europa, centros urbanos en APAC | Corto plazo (≤2 años) |

| Preferencia por Nutrición Enteral sobre Parenteral | +0.6% | Global, liderado por las guías clínicas de América del Norte y Europa | Mediano plazo (2-4 años) |

| Dispositivos de Confirmación de Colocación a la Cabecera Habilitados por IA | +0.5% | América del Norte, Europa Occidental, adopción temprana en Japón | Corto plazo (≤2 años) |

| Demanda de Descompresión Preoperatoria Bariátrica en Centros Ambulatorios | +0.3% | América del Norte, Oriente Medio (centros de turismo médico), mercados selectos de APAC | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Incidencia Creciente de Trastornos Gastrointestinales que Requieren Acceso Enteral

Los diagnósticos de enfermedad inflamatoria intestinal aumentaron un 6,3% interanual en los Estados Unidos en 2025, impulsando la demanda a corto plazo de descompresión nasogástrica.[1]Centros para el Control y la Prevención de Enfermedades, "Informe de Vigilancia de EII 2025," cdc.gov Los volúmenes de cirugía bariátrica alcanzaron 1,2 millones de procedimientos en 2024, cada uno con drenaje gástrico perioperatorio, y las guías actualizadas de 2025 exigen la colocación profiláctica de sondas en 3.800 centros acreditados de América del Norte. Los programas quirúrgicos ambulatorios intensifican la rotación de consumibles al dar de alta a los pacientes en menos de 24 horas. UnitedHealthcare amplió la cobertura en 2025 para incluir la gastroparesia, añadiendo 180.000 beneficiarios elegibles para acceso enteral cada año.[2]UnitedHealthcare, "Actualización de Política Médica 2025," uhc.com Estos factores convergentes elevan el recuento de procedimientos de referencia y refuerzan los ingresos recurrentes por dispositivos.

Crecimiento de la Población Geriátrica y Prevalencia de Disfagia

Los ciudadanos globales de ≥ 65 años alcanzarán los 1.600 millones en 2030, con la disfagia afectando hasta el 22% de ese grupo. Japón subvencionó la nutrición enteral domiciliaria en 2024, reduciendo los copagos de los pacientes e incrementando las colocaciones de sondas en un 14,2% en 12 meses. La incidencia de accidentes cerebrovasculares en la región Asia-Pacífico aumentó un 3,8% en 2024, ampliando la demanda aguda en unidades de rehabilitación. Las enfermedades neurológicas prolongan la duración de la alimentación; la prevalencia de ELA aumentó un 5,1% en 2024, extendiendo la dependencia de sondas nasogástricas a más de cuatro años. Los centros de atención a largo plazo, por tanto, capacitan al personal de enfermería en la inserción a la cabecera, reduciendo los traslados hospitalarios y los costos por paciente en USD 2.400.

Aumento de Ingresos a Cuidados Intensivos a Nivel Global

La utilización de camas de UCI en los países de la OCDE pasó del 71% en 2020 al 78% en 2025, elevando la nutrición enteral temprana a un estándar de atención. La Sociedad de Medicina de Cuidados Críticos vincula la alimentación en 48 horas con menor tiempo de ventilación mecánica y mejores resultados. India por sí sola añadió 14.000 camas de UCI en 2024, cada una equipada con sondas de poliuretano de un solo uso. Los datos de encuestas europeas confirman que el 89% de las UCI prefieren el acceso nasogástrico frente a las alternativas post-pilóricas. Estas ampliaciones de infraestructura sientan las bases para el consumo anual de dispositivos.

Dispositivos de Confirmación de Colocación a la Cabecera Habilitados por IA

La FDA instó a la adopción de confirmación objetiva en 2024 tras superar los USD 300 millones en pagos por litigios. El algoritmo de rayos X de aprendizaje profundo de Cortex Medical, comercializado a través de Avanos en enero de 2025, detecta la mala posición con una sensibilidad del 97,3% y reduce el tiempo hasta la alimentación en 3,2 horas. El CMS asignó un nuevo código CPT que reembolsa USD 42 por verificación con IA, eliminando las barreras de costo para los hospitales que realizan 15 o más colocaciones semanales. Los primeros adoptantes redujeron los eventos adversos relacionados con sondas en un 64%, disminuyendo así las primas de responsabilidad civil.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complicaciones Crecientes que Obstaculizan el Crecimiento | -0.9% | Global, impacto agudo en América del Norte y Europa debido a litigios e informes de calidad | Corto plazo (≤2 años) |

| Desplazamiento hacia Gastrostomía Endoscópica Percutánea y Otras Vías de Alimentación Alternativas | -0.7% | América del Norte, Europa, centros urbanos en APAC | Mediano plazo (2-4 años) |

| Volatilidad en la Cadena de Suministro de Resinas de Poliuretano y Silicona | -0.4% | Global, mayor disrupción en los centros de manufactura de Asia-Pacífico | Corto plazo (≤2 años) |

| Regulaciones Ambientales sobre Plásticos de Un Solo Uso | -0.2% | Europa, estados selectos de América del Norte, emergente en APAC | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Complicaciones Crecientes que Obstaculizan la Adopción

La neumonía por aspiración ocurre en el 3,2% de las colocaciones y prolonga la estancia hospitalaria en 4,7 días, añadiendo USD 8.200 por episodio.[3]American Journal of Gastroenterology, "Complicaciones de la Alimentación Nasogástrica," ajg.org El desplazamiento de la sonda en las primeras 72 horas alcanza el 14% en entornos de UCI, consumiendo horas de enfermería y retrasando los objetivos calóricos. Los datos de eventos centinela registran 47 intubaciones bronquiales no intencionadas en 2025, un 12% más que en 2023, elevando las primas de responsabilidad civil un 9% para los centros no conformes. La incomodidad del paciente provoca la extracción temprana en el 38% de los casos de atención domiciliaria, con riesgo de readmisiones. En conjunto, estos eventos moderan el crecimiento de los procedimientos hasta que maduren las tecnologías de mitigación.

Desplazamiento hacia Gastrostomía Endoscópica Percutánea y Otras Vías de Alimentación Alternativas

Las guías de la Sociedad Europea de Nutrición Clínica y Metabolismo de 2025 elevan la gastrostomía endoscópica percutánea (GEP) a primera línea de tratamiento más allá de los 30 días de alimentación, citando un 41% menos de infecciones y un 23% menor de mortalidad a 90 días en comparación con la alimentación nasogástrica prolongada. Medicare aumentó las tarifas de colocación de GEP un 8,2% para 2025, señalando la preferencia de los pagadores por soluciones duraderas. Una cohorte de JAMA Surgery de 2.800 pacientes con accidente cerebrovascular corroboró una menor mortalidad con la transición temprana a GEP. Las colocaciones de yeyunostomía en entornos post-gastrectomía crecieron un 14% en 2024, fragmentando aún más las opciones enterales a largo plazo. Estos cambios podrían erosionar entre el 8% y el 12% de la demanda crónica de sondas nasogástricas para 2029.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Sondas Especiales Ganan Terreno ante los Mandatos de Seguridad

Las sondas de Levin captaron el 45,11% del volumen de 2025, subrayando su dominio en la descompresión aguda y los mercados sensibles al costo. El tamaño del mercado de sondas nasogástricas para los diseños de Levin sigue siendo resiliente, ya que los precios inferiores a USD 5 se alinean con las salas de alta rotación. Se proyecta que las sondas especiales, con punta electromagnética, sensores de pH y doble lumen, registrarán una CAGR del 6,48%, impulsadas por las políticas hospitalarias que ahora exigen confirmación objetiva en colocaciones no urgentes. La comunicación de seguridad de la FDA emitida en 2024 aceleró la adopción; el 38% de los hospitales de los Estados Unidos requieren guía electromagnética, creando una demanda predecible de dispositivos de mayor margen.

Las características mejoradas justifican el precio premium de USD 18–25 por unidad. La Kangaroo ePump de Medtronic integra un sensor de pH inalámbrico que alerta al personal sobre el desplazamiento y ayuda a los primeros adoptantes a reducir los eventos adversos en un 52%. Las sondas Salem-sump de doble lumen se utilizan en cirugía bariátrica y del tracto gastrointestinal superior, respaldadas por las guías de la Sociedad Americana de Cirugía Metabólica y Bariátrica de 2025 que estandarizan su uso. En las UCI neonatales, la guía electromagnética reduce el riesgo de perforación al 0,1%, superando el costo adicional. En conjunto, la tecnología incorpora márgenes defendibles en un segmento históricamente comoditizado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: La Silicona Avanza gracias a los Estándares de Biocompatibilidad

El poliuretano retuvo el 37,87% de la demanda de 2025 y domina la descompresión a corto plazo debido a sus favorables relaciones costo-rendimiento. Sin embargo, las revisiones de la norma ISO 10993 endurecieron los umbrales de extractables, impulsando a la silicona a una CAGR del 7,12% hasta 2031. La participación del mercado de sondas nasogástricas para la silicona se expande a medida que las colocaciones de larga duración desplazan las adquisiciones hacia materiales inertes. Los ensayos clínicos muestran que la silicona reduce las úlceras nasales en un 47% y las puntuaciones de incomodidad en un 31% en la semana 3, hallazgos que informaron la directiva del Servicio Nacional de Salud del Reino Unido de 2025 que especifica silicona para inserciones de más de 10 días.

El PVC está saliendo de los hospitales públicos europeos después de 2026 debido a los gravámenes sobre plásticos de un solo uso, impulsando los volúmenes de silicona a pesar de una prima de precio del 40%. Se espera que las adiciones de capacidad de resina china para 2027 reduzcan los costos de la silicona entre un 12% y un 15%, reduciendo la brecha con el poliuretano. El poliuretano sigue arraigado en los servicios de urgencias, donde los tiempos de permanencia de 24 a 48 horas hacen que las mejoras de biocompatibilidad sean menos atractivas.

Por Indicación: La Administración de Medicamentos Aumenta en el Marco de los Protocolos Oncológicos

La disfagia lideró los volúmenes de 2025 con un 45,72%, impulsada por accidentes cerebrovasculares y enfermedades neurodegenerativas. Sin embargo, la administración de medicamentos y nutrientes registra una CAGR del 8,87%, impulsada por protocolos oncológicos que evitan la mucositis oral. La Sociedad Americana de Oncología Clínica recomienda la alimentación enteral durante la quimiorradiación para el cáncer de cabeza y cuello, expandiendo el mercado de sondas nasogástricas en oncología.

La colocación profiláctica de sondas redujo las interrupciones del tratamiento en un 29% y elevó la supervivencia libre de progresión a 6 meses en 11 puntos en un estudio de Lancet Oncology de 2024. La recuperación mejorada después de la cirugía limita la descompresión a 24 horas, reduciendo los tiempos de permanencia pero aumentando el rendimiento anual a medida que crece el volumen quirúrgico. El lavado impulsado por el control de intoxicaciones está disminuyendo, pero sigue siendo un nicho residual.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Atención Domiciliaria Asciende gracias a las Reformas de Reembolso

Los hospitales generaron el 61,13% de los ingresos de 2025, reflejando la atención crítica centralizada. Sin embargo, el tamaño del mercado de sondas nasogástricas en entornos domiciliarios avanza a una CAGR del 7,39%, ya que el CMS eliminó la autorización previa y añadió USD 1.200 millones en reclamaciones anuales por disfagia crónica. Las aseguradoras privadas que reembolsan al 85% de las tarifas hospitalarias aceleran aún más las transiciones.

Los programas de enfermería virtual de Fresenius Kabi redujeron las visitas no planificadas en un 31%, demostrando modelos de apoyo escalables. Los centros de atención a largo plazo mantienen una participación de mediados de la adolescencia, pero la adopción de la gastrostomía endoscópica percutánea modera el crecimiento del volumen. Los centros quirúrgicos ambulatorios, impulsados por la creciente actividad bariátrica, amplían la diversidad institucional.

Análisis Geográfico

América del Norte mantuvo el 35,03% de los ingresos de 2025. Los Estados Unidos, con 5.800 hospitales de atención aguda, se benefician del reembolso por confirmación con IA y de la ampliación de la cobertura de terapia domiciliaria, tendencias que se espera añadan 180.000 colocaciones para 2028. Canadá destinó USD 310 millones en 2024 para programas enterales orientados a reducir las readmisiones en un 25%. Los procedimientos bariátricos en México alcanzaron 78.000 en 2024 y crecen un 9,1% anualmente, respaldados por los flujos de turismo médico.

Asia-Pacífico registra la CAGR más rápida del 9,39%. China aprobó 47 nuevos dispositivos en 2025, e India puso en marcha 12 clústeres de fabricación bajo su esquema de Incentivos Vinculados a la Producción. Los subsidios de Japón redujeron los copagos, impulsando un aumento del 14,2% en las colocaciones domiciliarias. Australia acortó los ciclos de revisión de dispositivos con IA a 9 meses, mejorando la velocidad de innovación.

Europa enfrenta presión de costos por los gravámenes sobre polímeros y las prohibiciones de PVC vigentes en 2026, orientando la demanda hacia la silicona. Los países del Consejo de Cooperación del Golfo añaden camas de UCI bajo la Visión 2030, mientras que los Emiratos Árabes Unidos exigen verificación electromagnética en los hospitales públicos. Brasil adquirió 1,8 millones de sondas en 2024, pero la volatilidad cambiaria dificulta las actualizaciones.

Panorama Competitivo

Los cinco principales proveedores, Avanos Medical, Fresenius Kabi, Medtronic, B. Braun y Cardinal Health, mantuvieron colectivamente ingresos globales significativos, confirmando una concentración moderada. Los proveedores premium incorporan IA, seguimiento electromagnético y sensores de pH en sondas con precios de USD 18–25, mientras que los fabricantes asiáticos apuntan al liderazgo en costos por debajo de USD 5. La integración en 2025 por parte de Avanos del algoritmo de rayos X de Cortex Medical redujo los eventos adversos en un 64% y el tiempo hasta la alimentación en 3,2 horas, mostrando la tecnología como diferenciador de mercado.

Las solicitudes de patentes aumentaron a 23 en 2024, cubriendo sensores inalámbricos y recubrimientos biodegradables. La plataforma de enfermería virtual de Fresenius Kabi elevó la confianza del cuidador en 42 puntos, subrayando el servicio como palanca de retención. Los competidores chinos e indios aseguran licitaciones públicas con certificación ISO 13485 con descuentos del 40–50%, presionando a las empresas occidentales de nivel medio. Los gastos de cumplimiento regulatorio aumentan bajo el Reglamento de Dispositivos Médicos de la Unión Europea y la vigilancia poscomercialización de la FDA, inclinando la ventaja hacia los actores establecidos con sistemas de calidad maduros.

Líderes de la Industria de Sondas Nasogástricas

Becton, Dickinson and Company

Baxter International Inc.

Fresenius Kabi AG

Medtronic

Cardinal Health Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: ICP DAS-BMP anunció su participación en WHX Dubai 2026 para exhibir TPU de grado médico para dispositivos enterales.

- Enero de 2026: ENvue Medical lanzó un programa que utiliza tecnología de vibración de NanoVibronix para reducir la incomodidad de las sondas permanentes.

- Julio de 2024: Dale Medical Products lanzó UltraGrip, un dispositivo de fijación para sondas nasogástricas, disponible en todo el mundo desde mediados de julio de 2024.

Alcance del Informe Global del Mercado de Sondas Nasogástricas

El Mercado de Sondas Nasogástricas se refiere a la industria global involucrada en la fabricación, distribución y venta de sondas nasogástricas (SNG), dispositivos médicos delgados y flexibles insertados a través de la nariz, la nasofaringe y el esófago hasta el estómago. Estas sondas se utilizan principalmente para nutrición enteral (suministro de alimentos/nutrientes), administración de medicamentos, descompresión gástrica (extracción de aire/líquidos) o con fines diagnósticos en pacientes que no pueden comer por vía oral debido a condiciones como enfermedades crónicas, desnutrición, cirugía o enfermedad crítica.

El informe del mercado de sondas nasogástricas está segmentado por tipo de producto en sondas de Levin, sondas Salem-sump, otras sondas especiales; por tecnología en cloruro de polivinilo, poliuretano, silicona; por indicación en disfagia y trastornos de deglución, y más; por usuario final en hospitales, centros de atención a largo plazo, y más; y por geografía (América del Norte, Europa, Asia-Pacífico, MEA, América del Sur). Los Pronósticos del Mercado están en Valor (USD).

| Sondas de Levin |

| Sondas Salem-Sump |

| Otras Sondas Especiales |

| Cloruro de Polivinilo |

| Poliuretano |

| Silicona |

| Disfagia y Trastornos de Deglución |

| Descompresión Gastrointestinal |

| Administración de Medicamentos y Nutrientes |

| Otros |

| Hospitales |

| Centros de Atención a Largo Plazo |

| Centros Quirúrgicos Ambulatorios |

| Entornos de Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sondas de Levin | |

| Sondas Salem-Sump | ||

| Otras Sondas Especiales | ||

| Por Material | Cloruro de Polivinilo | |

| Poliuretano | ||

| Silicona | ||

| Por Indicación | Disfagia y Trastornos de Deglución | |

| Descompresión Gastrointestinal | ||

| Administración de Medicamentos y Nutrientes | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Centros de Atención a Largo Plazo | ||

| Centros Quirúrgicos Ambulatorios | ||

| Entornos de Atención Domiciliaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de cubrezapatos médicos hasta 2031?

Se proyecta que el mercado avanzará a una CAGR del 4,28%, pasando de USD 642,98 millones en 2026 a USD 792,83 millones en 2031.

¿Qué región presenta la mayor oportunidad de crecimiento?

Se prevé que Asia-Pacífico se expanda a una CAGR del 7,86%, impulsada por la construcción de nuevos hospitales en China, India y el Sudeste Asiático.

¿Por qué los cubrezapatos reutilizables están ganando interés?

Los centros que procesan grandes volúmenes pueden reducir el costo por uso a USD 0,06 después de 75 ciclos de lavado, alineándose con los objetivos de sostenibilidad sin sacrificar el rendimiento de barrera.

¿Qué tendencia de materiales deben monitorear de cerca los proveedores?

Las variantes de nailon superan a otros materiales con una CAGR del 5,43%, ya que resisten el desgarro y funcionan sin problemas con los dispensadores automáticos.

¿Cómo están reformando las plataformas de adquisición digital el comportamiento de compra?

Los portales de comercio electrónico de Medline y Cardinal Health reducen los costos unitarios hasta en un 12% mediante la agregación de volumen y el reordenamiento automatizado, acelerando la adopción entre las redes hospitalarias de tamaño mediano.

Última actualización de la página el: