Tamaño y Participación del Mercado de Cáncer Nasofaríngeo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.66% CAGR |

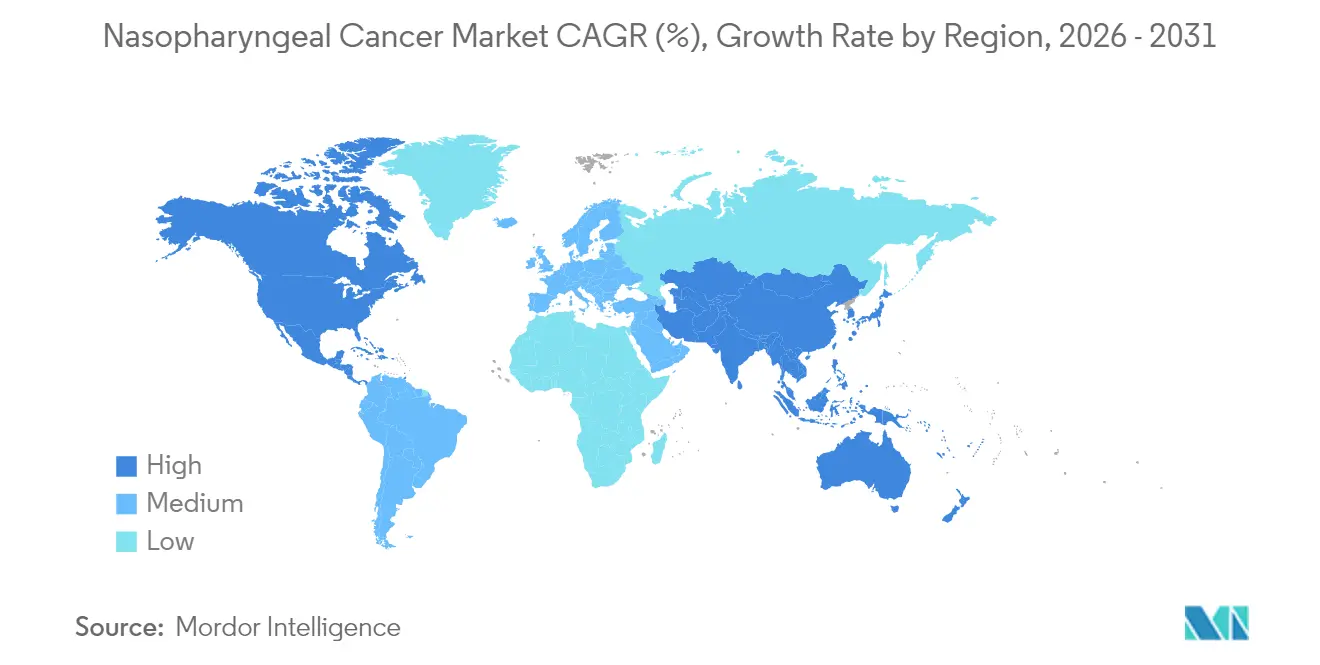

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cáncer Nasofaríngeo por Mordor Intelligence

Se espera que el tamaño del mercado de cáncer nasofaríngeo crezca de USD 1,14 mil millones en 2025 a USD 1,22 mil millones en 2026 y se prevé que alcance USD 1,68 mil millones en 2031 a una CAGR del 6,66% durante 2026-2031. El ascenso del mercado refleja la rápida adopción clínica de los inhibidores de puntos de control PD-1/PD-L1, que han desplazado el enfoque terapéutico desde la dependencia exclusiva de la quimioterapia basada en platino hacia el control inmunológico duradero de la enfermedad recurrente y metastásica [1]Instituto Nacional del Cáncer, "Inhibidores de Puntos de Control en Cáncer de Cabeza y Cuello," cancer.gov . El aumento del reembolso para diagnósticos de precisión, la inclusión más amplia de poblaciones endémicas en ensayos globales y la fabricación regional de biológicos de inmunoterapia aceleran aún más el impulso de crecimiento. La dinámica competitiva ahora depende de estrategias de ciclo de vida de terapia combinada, mientras que los sistemas hospitalarios estandarizan cada vez más el cribado de ADN del VEB para clasificar a los pacientes en vías de atención estratificadas por riesgo. En paralelo, las herramientas de inteligencia artificial que automatizan el contorneo de IMRT reducen la carga de trabajo del clínico y aumentan el rendimiento, reforzando la radioterapia como un pilar complementario en lugar de una modalidad desplazada.

Conclusiones Clave del Informe

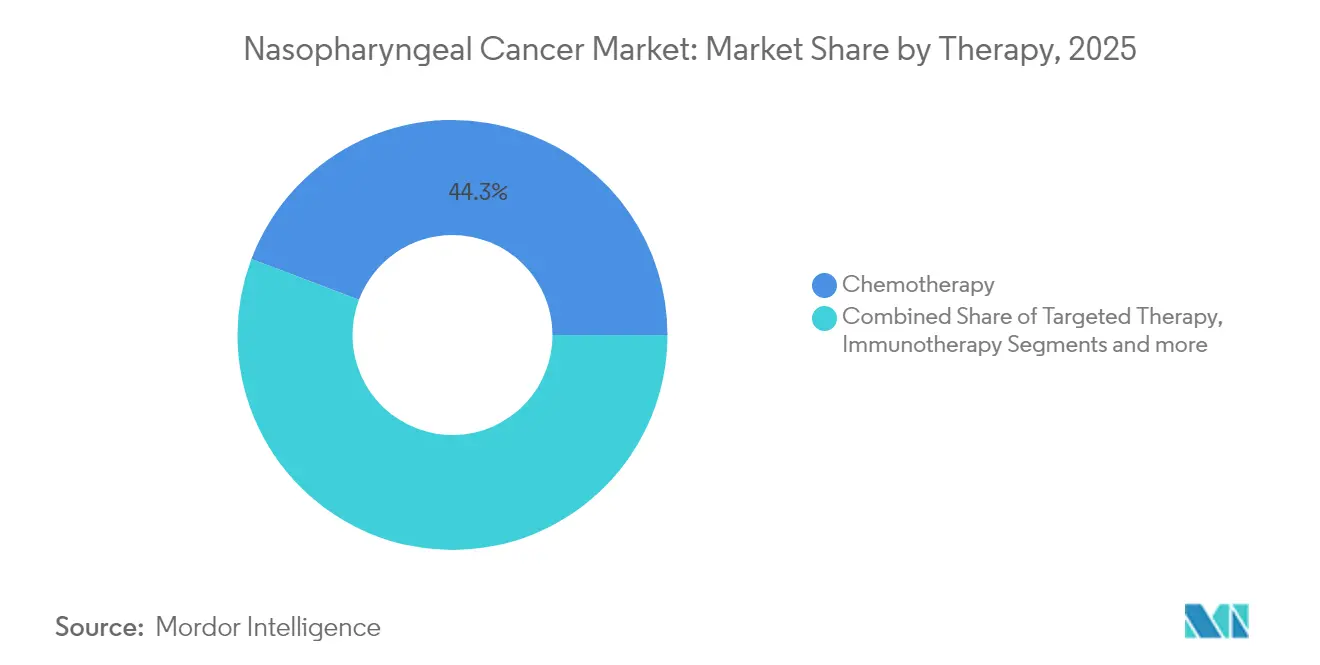

- Por terapia, la quimioterapia retuvo el 44,25% de la participación del tamaño del mercado de cáncer nasofaríngeo en 2025, mientras que se proyecta que la inmunoterapia registre la CAGR más rápida del 7,48% hasta 2031.

- Por usuario final, los hospitales y clínicas especializadas dominaron con el 67,10% de participación en ingresos en 2025, mientras que los centros de cirugía ambulatoria están proyectados para crecer a una CAGR del 7,33% hasta 2031.

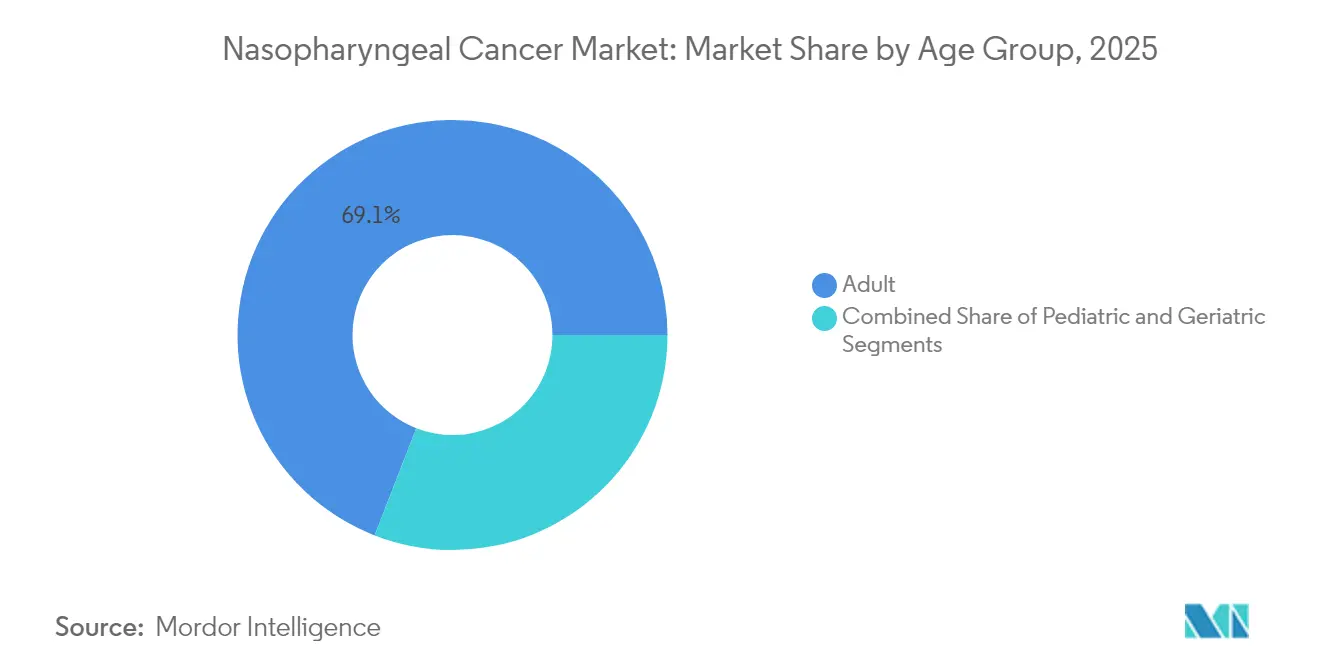

- Por grupo de edad, los adultos representaron el 69,10% del tamaño del mercado de cáncer nasofaríngeo en 2025, mientras que el segmento geriátrico está en camino de alcanzar una CAGR del 7,44% durante 2026-2031.

- Por geografía, Asia-Pacífico lideró con el 41,20% de participación del mercado de cáncer nasofaríngeo en 2025 y se prevé que se expanda a una CAGR del 7,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Cáncer Nasofaríngeo*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia en el Este y Sudeste Asiático endémico | +2.1% | Núcleo de Asia-Pacífico, con extensión a poblaciones de la diáspora global | Mediano plazo (2-4 años) |

| Incentivos regulatorios de medicamentos huérfanos y vía rápida | +1.8% | Global, con ganancias tempranas en EE. UU., UE, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Resultados innovadores de los inhibidores de puntos de control PD-1/PD-L1 | +2.3% | Global | Corto plazo (≤ 2 años) |

| Protocolos de medicina de precisión guiados por ADN del VEB en plasma | +1.4% | Global, concentrado en regiones endémicas | Mediano plazo (2-4 años) |

| Planificación de IMRT habilitada por IA y segmentación automatizada de MRI | +1.2% | América del Norte y UE, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aceleración de las canalizaciones de vacunas profilácticas contra VEB/VPH | +0.9% | Global, priorizado en regiones endémicas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Resultados Innovadores de los Inhibidores de Puntos de Control PD-1/PD-L1

Los anticuerpos PD-1 como el toripalimab y el penpulimab han producido extensiones clínicamente significativas en la supervivencia libre de progresión cuando se combinan con quimioterapia basada en platino, subrayando su emergencia como estándares de primera línea para la enfermedad recurrente o metastásica. La evidencia de la Fase III documentó una mediana de supervivencia libre de progresión de 21,4 meses para toripalimab–quimioterapia frente a 8,2 meses para placebo–quimioterapia en el estudio JUPITER-02. La FDA luego otorgó al penpulimab los estatus de innovador, huérfano y vía rápida, culminando en su aprobación de abril de 2025 que acortó los plazos de desarrollo en casi 18 meses [2]Administración de Alimentos y Medicamentos de EE. UU., "La FDA Aprueba la Combinación de Penpulimab para el Carcinoma Nasofaríngeo," fda.gov . Los modelos muestran que el retraso en la progresión reduce el gasto acumulado en hospitalización y aumenta los años de vida ajustados por calidad, reforzando la disposición de los pagadores a reembolsar la inmunoterapia en mercados endémicos. Los conocimientos moleculares revelan que los antígenos virales impulsados por el VEB promueven un microambiente tumoral altamente inflamado, haciendo que los tumores nasofaríngeos sean intrínsecamente sensibles al bloqueo de PD-1. El cambio de paradigma resultante sitúa a la inmunoterapia en el centro de las estrategias de control de la enfermedad a largo plazo e inyecta urgencia competitiva entre los desarrolladores de moduladores de puntos de control de próxima generación.

Aumento de la Incidencia en el Este y Sudeste Asiático Endémico

Se proyecta que el número global de casos aumente de 133.354 en 2020 a 179.476 en 2040, con Asia Oriental esperando cargar con el 70% de esa carga a pesar de comprender solo una quinta parte de la población mundial. Las comunidades cantonesas en la Provincia de Guangdong registran tasas de incidencia 50-100 veces superiores a los promedios occidentales debido a interacciones gen-ambiente que incluyen el consumo de pescado salado y la agrupación familiar. La urbanización ha mejorado el acceso diagnóstico y ha estimulado el cribado financiado por el gobierno mediante ensayos de ADN del VEB, ampliando así el grupo de pacientes identificados que ingresan a la terapia dirigida por guías clínicas. Los patrocinadores oncológicos multinacionales están escalando ensayos pivotales con base en Asia para capturar estas cohortes de pacientes concentradas, acelerando las presentaciones de expedientes ante los reguladores chinos y de la ASEAN. En paralelo, las organizaciones locales de desarrollo por contrato agilizan la fabricación de biológicos, reduciendo los precios unitarios y ampliando el acceso para los segmentos de menores ingresos.

Incentivos Regulatorios de Medicamentos Huérfanos y Vía Rápida

El marco de medicamentos huérfanos de la FDA otorga siete años de exclusividad, créditos fiscales y exención de tarifas de usuario, reduciendo colectivamente el riesgo de las canalizaciones terapéuticas nasofaríngeas. El penpulimab-kcqx capitalizó este marco, asegurando una evaluación acelerada que redujo casi un año y medio del proceso tradicional y desbloqueó un rápido reembolso en EE. UU. Mecanismos de revisión expedita comparables están operativos en la Unión Europea y China, aumentando la importancia estratégica del estatus de enfermedad rara para la valoración de activos. Los datos públicos indican que 27 empresas exploran actualmente radiofármacos de actinio-225 en múltiples tumores raros, con 13 candidatos que han alcanzado las pruebas en humanos y varios designados para la indicación nasofaríngea [3]Richard Zimmermann, "¿Está Realmente Ocurriendo el Actinio?," JNM, jnm.snmjournals.org. La buena voluntad regulatoria impulsa así un ciclo virtuoso en el que la exclusividad comercial fomenta la toma de riesgos en radioterapia de precisión, diversas plataformas de anticuerpos y vacunas dirigidas contra el VEB.

Protocolos de Medicina de Precisión Guiados por ADN del VEB en Plasma

La cuantificación del ADN del VEB circulante ha redefinido los paradigmas de detección temprana y monitoreo del tratamiento. Un ensayo poblacional de referencia con 20.174 adultos asintomáticos registró una sensibilidad del 97,1% y una especificidad del 98,6%, permitiendo la detección en estadio I–II en el 71% de los casos con cribado positivo en comparación con solo el 20% históricamente. La intervención temprana reduce el gasto de tratamiento por paciente en USD 50.000–70.000 al evitar los regímenes multimodales de estadio avanzado. La vigilancia post-terapia mediante el mismo ensayo estratifica el riesgo de recaída; el ADN del VEB indetectable en la semana 26 se correlaciona con una supervivencia libre de enfermedad del 95% a cinco años. En jurisdicciones endémicas como Hong Kong, los responsables de políticas integran las pruebas de ADN del VEB en los controles de salud rutinarios, impulsando el consumo de reactivos y los ingresos por servicios de laboratorio. El impulso diagnóstico complementa la expansión terapéutica, reforzando una propuesta de valor cohesiva en todo el mercado de cáncer nasofaríngeo.

Análisis del Impacto de las Restricciones del Mercado de Cáncer Nasofaríngeo*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de las combinaciones de inmuno-oncología | -1.9% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Infraestructura de radioterapia limitada en naciones de bajos ingresos | -1.6% | África Subsahariana, partes de Asia, América Latina | Mediano plazo (2-4 años) |

| Restricciones de suministro en radioisótopos emisores alfa | -0.8% | Global | Mediano plazo (2-4 años) |

| Falta de estándares armonizados para las pruebas de ADN del VEB | -0.7% | Global, concentrado en regiones endémicas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Combinaciones de Inmuno-Oncología

Agregar anticuerpos PD-1 a los dobletes de platino eleva las facturas de tratamiento farmacológico a USD 78.860 por paciente malayo, aproximadamente seis veces por encima de los regímenes convencionales. La relación costo-efectividad incremental de USD 15.103 por año de vida ajustado por calidad supera los umbrales de asequibilidad en varias economías de la ASEAN, lo que lleva a un acceso desigual entre los sectores público y privado. Los fabricantes están experimentando con esquemas de precios escalonados, pero los precios de referencia internacionales y la importación paralela limitan la flexibilidad. Las asociaciones filantrópicas y el desarrollo doméstico de biosimilares pueden aliviar el impacto del precio con el tiempo, sin embargo, la demanda a corto plazo tendrá un rendimiento inferior al potencial clínico en geografías de bajos ingresos, moderando la trayectoria global del mercado de cáncer nasofaríngeo.

Infraestructura de Radioterapia Limitada en Naciones de Bajos Ingresos

Más del 50% de los pacientes en países de ingresos bajos y medios carecen de acceso a radioterapia, con el déficit superando el 90% en las economías más pobres. África Subsahariana alberga solo el 9% de las máquinas del mundo, mientras que Nigeria mantiene solo ocho aceleradores lineales funcionales para más de 200 millones de habitantes. Cerrar esta brecha requiere 9.169 unidades adicionales y 43.200 profesionales capacitados para 2032, lo que se traduce en un requisito de capital de USD 15.000-20.000 millones. La escasez de infraestructura retrasa la terapia de intención curativa para la enfermedad locorregionalmente avanzada, limitando la demanda de medicamentos de quimiorradiación concurrente y limitando el crecimiento de ingresos en las zonas de alta carga del mercado de cáncer nasofaríngeo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Cáncer Nasofaríngeo

Por Terapia:

La Inmunoterapia Remodela los Paradigmas de TratamientoEl advenimiento de la inmunoterapia ha perturbado la primacía arraigada de la quimioterapia, sin embargo, la quimioterapia aún mantuvo la mayor participación del 44,25% del mercado de cáncer nasofaríngeo en 2025. La mediana de supervivencia global ahora supera los 33 meses cuando los inhibidores de PD-1 se superponen a los esquemas basados en platino, eclipsando los parámetros de referencia de 12-15 meses de la quimioterapia sola y alimentando una CAGR del 7,48% para el segmento de inmunoterapia. Se anticipa que el tamaño del mercado de cáncer nasofaríngeo para aplicaciones de inmunoterapia se amplíe en términos absolutos a medida que el uso en líneas más tempranas se convierta en el estándar de las guías clínicas. La terapia dirigida sigue siendo un segmento más pequeño pero estratégicamente fundamental; la integración de inhibidores del EGFR y agentes antiangiogénicos se alinea con el panorama molecular impulsado por el VEB y puede generar futuras aprobaciones de combinaciones.

La demanda de radioterapia persiste dada su eficacia curativa en la enfermedad en estadio II–III; la IMRT logra una supervivencia global a 5 años del 86,5%, superando las técnicas bidimensionales más antiguas. El autocontorneo habilitado por IA y la planificación adaptativa mantienen la radioterapia competitiva al reducir la toxicidad y la intensidad de recursos. Las construcciones experimentales de emisores alfa, aunque incipientes, tienen un potencial disruptivo una vez que las cadenas de suministro de isótopos se estabilicen y la evidencia en fase tardía madure, posicionándolas como posibles comodines dentro del mercado más amplio de cáncer nasofaríngeo.

Por Usuario Final:

La Atención Ambulatoria Gana ImpulsoLos hospitales y clínicas especializadas dominaron los canales de distribución con el 67,10% de captura de ingresos en 2025, anclados por suites de radioterapia integradas y comités multidisciplinarios de tumores. Sin embargo, los protocolos de infusión de PD-1 favorables para pacientes ambulatorios y el monitoreo simplificado de ADN del VEB sustentan una CAGR del 7,33% para los centros de cirugía ambulatoria entre 2026 y 2031. Se proyecta que el tamaño del mercado de cáncer nasofaríngeo atendido por entornos ambulatorios se expanda de manera constante a medida que los pagadores recompensen los diferenciales de costo por lugar de atención y los pacientes prefieran estancias más cortas.

Las redes de oncología comunitaria están instalando unidades de infusión modulares y aprovechando la telesalud para supervisar los eventos adversos relacionados con el sistema inmunitario, descentralizando aún más la atención. Los centros médicos académicos y los institutos oncológicos integrales continúan liderando la administración de terapias en investigación y la radioterapia de rescate compleja, manteniendo la estabilidad de la participación incluso cuando los regímenes rutinarios migran a entornos de menor costo.

Por Grupo de Edad:

El Segmento Geriátrico Impulsa el CrecimientoLos adultos de 18 a 64 años constituyeron el 69,10% del volumen de tratamiento de 2025, reflejando el perfil típico de inicio en la mediana edad de la malignidad asociada al VEB. Sin embargo, el envejecimiento demográfico en las regiones endémicas empuja a la cohorte geriátrica hacia una CAGR del 7,44%, la más rápida entre todas las bandas de edad. La participación del mercado de cáncer nasofaríngeo para pacientes mayores de 65 años se estrecha a medida que aumenta la longevidad y el cribado detecta la enfermedad en estadio temprano susceptible de tratamiento multimodal combinado.

Los clínicos adaptan las modificaciones de dosis y horarios para equilibrar la eficacia con las limitaciones de comorbilidad, especialmente al implementar terapia de puntos de control inmunitario que puede provocar toxicidades autoinmunes. Los casos pediátricos y de adultos jóvenes, aunque numéricamente menores, conservan importancia estratégica para el refinamiento de protocolos que minimicen las secuelas funcionales a largo plazo; ensayos como la combinación de nivolumab de la Universidad de Florida buscan reducir la exposición acumulada a la radiación mientras se salvaguardan los resultados de supervivencia.

Análisis Geográfico

Mercado de Cáncer Nasofaríngeo en América del Norte

América del Norte captó el 41,20% de los ingresos de 2025 a pesar de que la incidencia nasofaríngea se mantiene por debajo de 1 por cada 100.000 habitantes, lo que refleja los precios premium de los biológicos y los mecanismos de seguro que absorben los elevados costos de los medicamentos. Una sólida infraestructura de ensayos clínicos sostiene la adopción temprana de combinaciones en investigación, aunque el limitado crecimiento de pacientes modera la CAGR regional en comparación con Asia emergente.

Mercado de Cáncer Nasofaríngeo en Asia-Pacífico

Asia-Pacífico ancla tanto el volumen como el impulso, manteniendo una participación equivalente del 41,20% mientras impulsa una CAGR del 7,86% que lidera todas las regiones. El tamaño del mercado de cáncer nasofaríngeo en China, Hong Kong, Singapur y Malasia crece en paralelo con la expansión del reembolso y las aprobaciones domésticas de inhibidores PD-1 con precios muy por debajo de los análogos importados. El cribado de ADN del VEB respaldado por los gobiernos amplía aún más la población tratada y consolida los canales terapéuticos adaptados a los perfiles genéticos locales.

Mercado de Cáncer Nasofaríngeo en EMEA

Europa mantiene un panorama maduro pero de crecimiento más lento, caracterizado por un acceso consistente a través de los sistemas nacionales de salud y una participación activa en ensayos multicéntricos. Los acuerdos de precio-volumen limitan el gasto en biológicos, aunque garantizan un acceso equitativo para los pacientes. El mercado de cáncer nasofaríngeo en Oriente Medio y África sigue siendo incipiente; sin embargo, la aceleración de la infraestructura oncológica y el mayor conocimiento de la enfermedad sientan las bases para focos de crecimiento de dos dígitos una vez que mejore la capacidad de radioterapia.

Panorama regulatorio

La actividad regulatoria en el carcinoma nasofaríngeo (CNF) continúa apoyándose en vías aceleradas para enfermedades raras de alta necesidad médica no cubierta, particularmente en contextos recurrentes o metastásicos donde los inhibidores de puntos de control y los biológicos más nuevos se evalúan con sólidos paquetes de datos pivotales. En Estados Unidos, la FDA aprobó penpulimab-kcqx en abril de 2025 para el CNF no queratinizante recurrente o metastásico en combinación con platino y gemcitabina, lo que refleja el uso continuo de mecanismos tipo fármaco huérfano y vía rápida para comprimir los plazos de regímenes de inmuno-oncología diferenciados.

En Europa y China, las decisiones regulatorias refuerzan el PD-1 más quimioterapia como pilar de primera línea y también respaldan la diversificación hacia modalidades de próxima generación. La Comisión Europea aprobó TEVIMBRA (tislelizumab) junto con gemcitabina y cisplatino en julio de 2025 para el tratamiento de primera línea del CNF metastásico o recurrente, mientras que la Administración Nacional de Productos Médicos de China (NMPA) emitió aprobaciones adicionales para el CNF, incluida una aprobación de junio de 2026 para BL-B01D1 (iza-bren), un conjugado anticuerpo-fármaco biespecífico EGFRxHER3, para el CNF recurrente o metastásico tras progresión con quimioterapia basada en platino e inhibidores de PD-1/PD-L1. En conjunto, estas aprobaciones subrayan un vínculo cada vez más estrecho entre las líneas de terapia etiquetadas, los requisitos de exposición previa, y el posicionamiento definido por biomarcadores y regímenes en las etiquetas regulatorias.

Análisis de la cadena de valor

La cadena de valor de la terapéutica del cáncer nasofaríngeo abarca el descubrimiento y la biología traslacional del VEB, el desarrollo clínico multicéntrico, la fabricación de biológicos y la entrega hospitalaria más ambulatoria de regímenes basados en infusión. El desarrollo se estructura cada vez más en torno a infraestructuras de ensayos globales y registros, incluido ClinicalTrials.gov, con centros en regiones endémicas que aportan grupos concentrados de pacientes para estudios de CNF recurrente o metastásico y protocolos de terapia combinada que emparejan inhibidores de PD-1 con pilares de platino-gemcitabina o construcciones novedosas como los conjugados anticuerpo-fármaco.

La ejecución comercial depende de la distribución en cadena de frío para anticuerpos monoclonales y ADC, de la adquisición coordinada por hospitales y clínicas especializadas que actualmente representan el entorno de atención más grande, y de la capacidad de laboratorio para pruebas de ADN del VEB que respaldan el cribado, el monitoreo de la respuesta y la vigilancia. Un punto de inflexión operativo es el conjunto en expansión de biológicos aprobados en los principales reguladores, incluido penpulimab-kcqx aprobado por la FDA (abril de 2025), la terapia combinada con tislelizumab aprobada por la Comisión Europea (julio de 2025), y BL-B01D1 aprobado por la NMPA (junio de 2026). Esta expansión eleva la importancia de un llenado y acabado escalable, la preparación de diagnósticos complementarios y un suministro regional consistente para respaldar los regímenes combinados en distintas líneas de terapia.

Panorama Competitivo

El mercado de cáncer nasofaríngeo exhibe una concentración moderada, con los principales actores occidentales aprovechando las franquicias de PD-1 establecidas mientras las biotecnológicas chinas presionan con precios competitivos y datos específicos por etnia. Merck & Co. y Bristol Myers Squibb continúan cosechando volumen de pembrolizumab y nivolumab a través de regímenes fuera de indicación mientras diseñan amplitud de canalización a través de adquisiciones como la compra de Harpoon Therapeutics por parte de Merck en 2024. Los ensayos de combinación que integran conjugados anticuerpo-fármaco, biespecíficos y radioligandos subrayan un cambio a nivel de cartera hacia el control multimecanístico.

Los innovadores chinos BeiGene, Junshi Biosciences e Innovent Biologics despliegan eficiencias regulatorias regionales para asegurar aprobaciones domésticas tempranas para tislelizumab, toripalimab y sintilimab. Las alianzas posteriores con Coherus BioSciences y otros socios occidentales extienden el alcance comercial hacia Europa y América del Norte, intensificando la competencia global de precios. Los acuerdos de transferencia de tecnología transfronteriza permiten la fabricación local de biológicos que acorta las cadenas de suministro y reduce los costos.

Los actores más pequeños se centran en modalidades dirigidas contra el VEB, desde vacunas terapéuticas hasta terapias con receptores de células T, con el objetivo de explotar la presencia universal del virus dentro de las células tumorales. Los participantes en radiofármacos buscan diferenciación a través de cargas útiles emisoras de partículas alfa que ofrecen transferencia de energía lineal alta con daño colateral controlado, aunque las restricciones de suministro de isótopos actualmente limitan el despliegue a gran escala. Colectivamente, estas dinámicas refuerzan un mercado donde el éxito gira en torno a la preparación para combinaciones, la agilidad de precios regional y el acceso a grupos de pacientes alineados con biomarcadores.

Líderes de la Industria del Cáncer Nasofaríngeo

Bristol Myers Squibb

Eli Lilly and Company

Merck & Co., Inc.

Novartis AG

GlaxoSmithKline (GSK) PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Cáncer Nasofaríngeo Cubiertas en este Informe

- Merck

- Bristol-Myers Squibb

- Novartis

- Roche

- Pfizer

- AstraZeneca

- GlaxoSmithKline

- Sanofi

- Eli Lilly and Company

- Innovent Biologics

- Junshi Biosciences

- BeiGene

- Hutchmed

- Theravectys

- Cyclacel Pharma

- Biocon

- CSPC ZhongQi

- Qilu Pharma

- ONO Pharma

- Astellas Pharma

Leer el Análisis de las Empresas del Mercado de Cáncer Nasofaríngeo

Oportunidades de mercado y perspectivas futuras

El espacio en blanco está cada vez más determinado por los pacientes que progresan después de la quimioterapia con platino y los inhibidores de PD-1/PD-L1, donde las opciones de tratamiento se reducen y los desarrolladores persiguen ADC y construcciones multidiana para abordar la resistencia. La aprobación de la NMPA de China en junio de 2026 de BL-B01D1 (iza-bren), un ADC biespecífico EGFRxHER3, destaca el margen comercial para la innovación post-punto de control y para productos que pueden posicionarse explícitamente después de la exposición previa a PD-1/PD-L1. La evidencia clínica publicada sobre la actividad de ADC dirigidos a EGFR en CNF recurrente o metastásico intensamente pretratado, incluido MRG003 con respuestas objetivas reportadas en la literatura de 2026, respalda además la inversión continua en la entrega de cargas útiles dirigidas más allá de la inmunoquimioterapia estándar.

Otra área de oportunidad radica en la optimización de regímenes y en la integración más temprana de combinaciones de inmunoterapia, respaldada por estudios prospectivos aleatorizados activos como el programa de fase III PROGRESS iniciado en 2026 para comparar combinaciones de quimioterapia basadas en tislelizumab en el CNF recurrente o metastásico de primera línea. Junto con la terapéutica, el cribado y monitoreo guiados por ADN del VEB crean demanda de servicios y consumibles en mercados endémicos donde los sistemas de salud están integrando las pruebas de VEB en las vías rutinarias, fortaleciendo el vínculo entre diagnóstico, estratificación de riesgo e inicio temprano del tratamiento. Las actualizaciones en la clasificación y estadificación de la enfermedad, incluidas las revisiones de la 9ª edición del TNM de 2025 para el CNF destacadas por las sociedades oncológicas, también crean aperturas prácticas para el rediseño de protocolos, el refinamiento de la elegibilidad de ensayos y vías de atención más estandarizadas entre instituciones.

Desarrollos Recientes de la Industria en el Mercado de Cáncer Nasofaríngeo

- Junio de 2026: la NMPA de China otorgó la aprobación de BL-B01D1 (iza-bren), un conjugado anticuerpo-fármaco biespecífico EGFRxHER3, para el carcinoma nasofaríngeo recurrente o metastásico tras progresión con quimioterapia basada en platino e inhibidores de PD-1/PD-L1. La decisión amplió el arsenal terapéutico etiquetado más allá de las combinaciones con PD-1 y validó las estrategias basadas en ADC en un entorno post-punto de control donde las opciones son limitadas.

- Julio de 2025: la Comisión Europea aprobó TEVIMBRA (tislelizumab) en combinación con gemcitabina y cisplatino para el tratamiento de primera línea de pacientes adultos con carcinoma nasofaríngeo metastásico o recurrente no aptos para cirugía curativa o radioterapia. Esto reforzó el PD-1 más quimioterapia con platino como pilar de primera línea reembolsable en Europa y fortaleció la alineación entre regiones con los estándares de inmunoquimioterapia utilizados en mercados endémicos.

- Octubre de 2024: toripalimab recibió aprobaciones regulatorias en India y Hong Kong para el carcinoma nasofaríngeo recurrente o metastásico, ampliando el acceso al bloqueo de PD-1 en corredores de atención de alta incidencia y vinculados a la diáspora. Las aprobaciones adicionales respaldaron una estandarización regional más amplia del tratamiento e incrementaron la presión competitiva sobre las estrategias de precios y colaboración entre los titulares de franquicias de PD-1.

Mercado de Cáncer Nasofaríngeo Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado se define como los ingresos generados por el manejo y tratamiento del cáncer nasofaríngeo en los distintos entornos clínicos, incluida la terapia farmacológica y la atención basada en procedimientos, medidos en USD en las geografías cubiertas.

Exclusiones del alcance: excluimos las infecciones otorrinolaringológicas generales, los tumores nasofaríngeos benignos y los productos de cuidado de soporte no oncológico que no son específicos de las decisiones de tratamiento del cáncer nasofaríngeo.

Descripción general de la segmentación

- Por Terapia

- Quimioterapia

- Terapia Dirigida

- Inmunoterapia

- Radioterapia

- Otras Terapias

- Por Usuario Final

- Hospitales y Clínicas Especializadas

- Centros de Cirugía Ambulatoria

- Otros Usuarios Finales

- Por Grupo de Edad

- Adulto

- Pediátrico

- Geriátrico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza estimando cuántos pacientes probablemente serán diagnosticados y tratados, y luego mapeando las vías de tratamiento utilizadas en la práctica real. Para ello, nos basamos en fuentes públicas como las estadísticas de cáncer de la OMS, publicaciones de incidencia y mortalidad al estilo GLOBOCAN, tablas de epidemiología al estilo de los CDC de EE. UU. y SEER, y publicaciones de registros nacionales de cáncer de países con alta carga de la enfermedad.

Para vincular la carga de pacientes con el gasto, revisamos las actualizaciones regulatorias y de etiquetado de agencias como la FDA de EE. UU. y la Comisión Europea, junto con referencias de guías clínicas y revistas de oncología revisadas por pares que discuten líneas de terapia y combinaciones. Las señales de precios y acceso se examinan utilizando notas públicas de reembolso cuando están disponibles, junto con presentaciones de empresas, presentaciones a inversores y cobertura de prensa acreditada sobre aprobaciones y lanzamientos. Se utilizan de forma limitada algunas suscripciones pagas para datos financieros de empresas, búsquedas de patentes y verificación cruzada de señales comerciales y de contratación cuando la divulgación pública es escasa. Las fuentes documentales enumeradas aquí son solo ilustrativas, y también se utilizaron muchos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias se utilizan para poner a prueba los supuestos de las vías de atención que impulsan el modelo, especialmente cómo se mueven los pacientes desde el diagnóstico hacia la radiación, la quimioterapia, la terapia dirigida y la inmunoterapia en cada región. Hablamos con una combinación de oncólogos, farmacéuticos hospitalarios, actores de pagadores y adquisiciones, y participantes de la industria en APAC, EMEA y las Américas para poder cerrar las brechas de la investigación documental y volver a verificar los precios y la adopción.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 16% | APAC: 42% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 32% | EMEA: 36% |

| Actores más pequeños: 21% | Gerentes: 52% | Américas: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se construye principalmente a partir de una reconstrucción descendente del conjunto de demanda, donde la epidemiología y la proporción tratada se convierten en uso de terapia y gasto por región. En la práctica, las tendencias de incidencia, las tasas de diagnóstico, la combinación de estadios y la proporción de pacientes que reciben radiación más terapia sistémica se traducen en volúmenes anuales de tratamiento, y luego se multiplican por la combinación de terapias y los supuestos de precio de venta promedio.

Para mantener los totales realistas, realizamos verificaciones ascendentes selectivas, como muestrear la adopción de terapias clave en los principales mercados, revisar las divulgaciones públicas de ingresos cuando pueden vincularse a una indicación, y verificar la coherencia de los pacientes tratados implícitos frente a los recuentos de registros. Las entradas clave que suelen mover el mercado son la intensidad del cribado y monitoreo relacionado con el VEB en áreas endémicas, la adopción de PD-1 en primera línea y líneas posteriores, la utilización del pilar de quimioterapia, los volúmenes de cursos de radiación y la expansión del reembolso para los regímenes más nuevos. Para la previsión, se utiliza el análisis de escenarios en torno al momento de la aprobación, la velocidad de acceso y la progresión del PVP, y luego la trayectoria final se suaviza con verificaciones simples de series temporales para que el patrón interanual siga siendo creíble.

Validación de datos y ciclo de actualización

La validación se realiza por etapas para detectar errores evidentes de forma temprana y cuestionar los supuestos poco firmes antes de la aprobación final. Los resultados del modelo se comparan con señales independientes, como los totales de epidemiología, los patrones de utilización de terapias discutidos por clínicos, y los niveles de precio implícitos frente a los precios de lista públicos y los rangos de descuento observados.

Cuando un valor parece incorrecto, el factor causante se rastrea variable por variable, y se activan llamadas de seguimiento si la brecha está relacionada con la combinación de tratamientos, restricciones de acceso o el momento del lanzamiento. El borrador es revisado internamente por otro analista y luego se refina mediante verificaciones de coherencia entre regiones y años. Los informes se actualizan anualmente, con actualizaciones provisionales cuando las aprobaciones, los cambios de reembolso o los cambios importantes en las guías modifican de forma sustancial el embudo de pacientes, y se completa una revisión final previa a la entrega para mantener las cifras actualizadas.

Comparación del dimensionamiento del mercado del cáncer nasofaríngeo de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el cáncer nasofaríngeo pueden parecer muy distantes entre sí incluso cuando utilizan una redacción similar, porque los límites subyacentes y el momento de actualización no son los mismos. Las diferencias suelen provenir de si la estimación es verdaderamente global o se limita a unos pocos mercados, de si contabiliza solo las ventas de medicamentos o también incluye la radiación y los servicios prestados en hospitales, y de la rapidez con que se refleja la nueva adopción de la inmunoterapia.

Un problema derivado de la actualización es común en esta área de enfermedad, porque las aprobaciones y las decisiones de reembolso pueden desplazar la demanda en un período corto, y luego el momento de conversión de divisas y los supuestos de erosión del PVP pueden hacer variar el total en USD. La dispersión principal también proviene de si las actividades de diagnóstico y cribado se incluyen como parte del gasto, y de si el recuento de pacientes se ancla a la incidencia de los registros o se amplía utilizando indicadores más amplios de cáncer de cabeza y cuello.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,14 mil millones de USD (2025) | |

| Consultora Global A | 3,17 mil millones de USD (2024) | Esta estimación parece agrupar un alcance de atención más amplio, que incluye categorías de métodos de diagnóstico y cirugía, lo que puede elevar los totales frente a una visión de gasto centrada en la terapia. También utiliza un año base de 2024 y puede aplicar supuestos diferentes de momento de conversión de divisas y progresión de precios al convertir el gasto local a USD. |

| Editorial de la Industria B | 0,88 mil millones de USD (2024) | Esta cifra se limita a los 7 principales mercados, lo que naturalmente mantiene el valor más bajo que un alcance global. El enfoque se inclina hacia el desempeño del mercado terapéutico y las ventas de medicamentos, y puede excluir los componentes de procedimientos y servicios que se capturan en modelos de costos de tratamiento más amplios. |

La tabla indica que las decisiones de alcance y actualización explican la mayor parte de la brecha, no solo una tasa de crecimiento diferente. Al reverificar el movimiento del PVP y el momento de conversión de divisas durante las actualizaciones, y solo fijar la cifra final después de verificar de forma cruzada la proporción tratada y la combinación de terapias con clínicos, Mordor Intelligence mantiene el valor de 2025 vinculado a un conjunto definido de gasto en tratamiento que se puede rastrear hasta entradas claras.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cáncer nasofaríngeo?

El tamaño del mercado de cáncer nasofaríngeo alcanzó USD 1,22 mil millones en 2026 y se prevé que ascienda a USD 1,68 mil millones en 2031.

¿Qué región lidera el mercado de cáncer nasofaríngeo?

Asia-Pacífico tiene la mayor participación en ingresos del 41,20% gracias a su alta incidencia de la enfermedad y la rápida adopción de inmunoterapias fabricadas localmente.

¿Qué segmento de terapia está creciendo más rápido?

Se proyecta que la inmunoterapia se expanda a una CAGR del 7,48%, superando a todas las demás modalidades a medida que los agentes PD-1/PD-L1 avanzan hacia combinaciones de primera línea.

¿Por qué los centros de cirugía ambulatoria están ganando participación?

Los inhibidores de puntos de control pueden administrarse de forma segura en entornos ambulatorios, lo que permite a los pagadores capturar ahorros de costos mientras mantienen la supervisión clínica.

¿Cómo influyen las pruebas de ADN del VEB en el crecimiento del mercado?

Los ensayos de ADN del VEB en plasma de alta precisión detectan la enfermedad en estadio temprano y guían el monitoreo post-tratamiento, aumentando el grupo de pacientes susceptibles de terapias curativas y de mantenimiento.

¿Cuál es la principal barrera para el tratamiento en las regiones de bajos ingresos?

La grave escasez de infraestructura de radioterapia y de clínicos capacitados limita el acceso a los regímenes curativos estándar, suprimiendo la demanda en geografías de alta carga.

Última actualización de la página el: