Tamaño y Participación del Mercado de Tubos Endotraqueales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.27% CAGR |

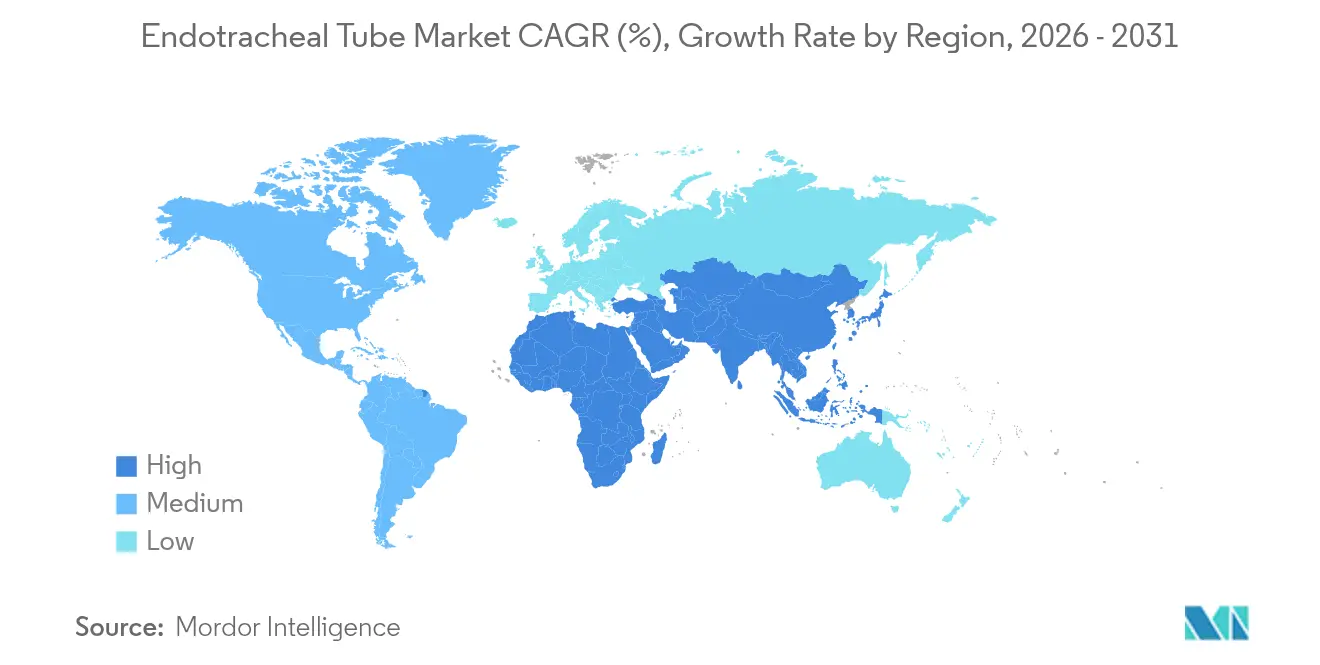

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tubos Endotraqueales por Mordor Intelligence

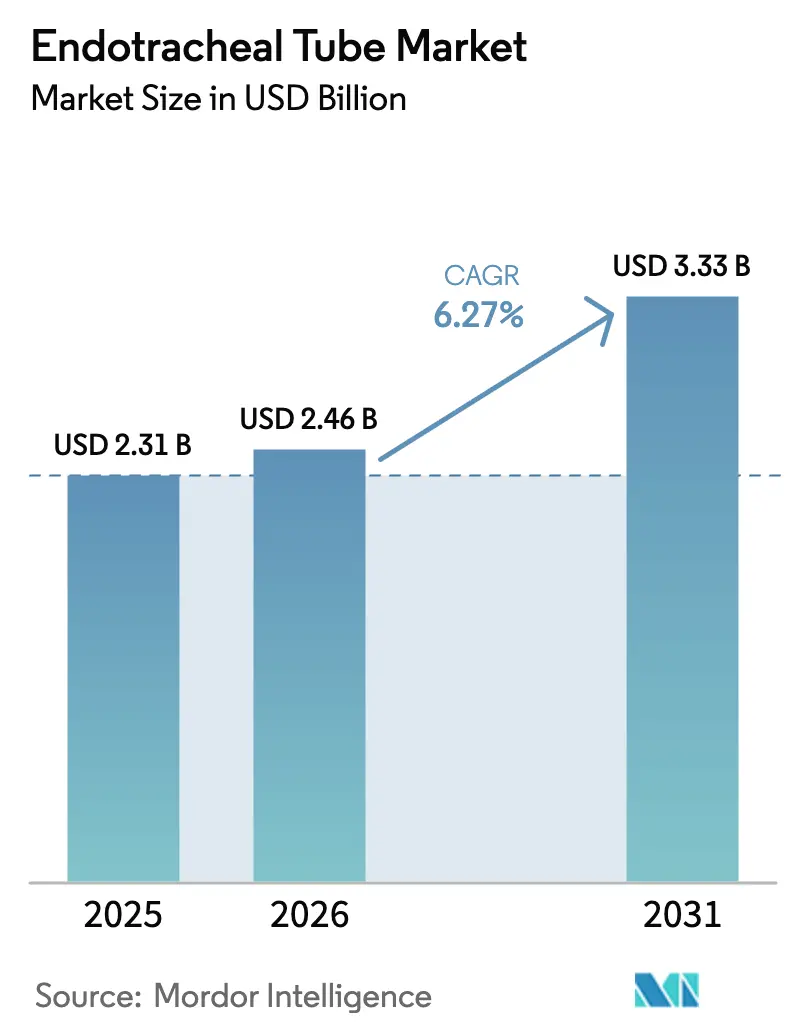

Se espera que el tamaño del mercado de tubos endotraqueales crezca de USD 2,31 mil millones en 2025 a USD 2,46 mil millones en 2026 y se prevé que alcance USD 3,33 mil millones en 2031 a una CAGR del 6,27% durante 2026-2031. El crecimiento se debe al aumento de los volúmenes quirúrgicos, la creciente carga de enfermedades crónicas que prolonga el tiempo de ventilación y la rápida adopción de sistemas de intubación con videoasistencia que mejoran las tasas de éxito en el primer intento.[1]Geraghty E., "Video versus Direct Laryngoscopy for Urgent Intubation," New England Journal of Medicine, nejm.org Los protocolos de prevención de infecciones impulsan la demanda de recubrimientos antimicrobianos, mientras que las normativas de sostenibilidad en Europa fomentan la experimentación con poliuretanos de base biológica que cumplen los estándares clínicos y medioambientales. La fragilidad de la cadena de suministro sigue siendo un riesgo destacado tras las escaseces de dispositivos pediátricos que llevaron a la FDA a supervisar los cuellos de botella en la producción y a alentar a los hospitales a diversificar sus proveedores.[2]Center for Devices and Radiological Health, "Medical Device Supply Chain Vulnerabilities," fda.gov El posicionamiento competitivo gira en torno a la tecnología más que al precio, por lo que los fabricantes que combinan tubos con sistemas de imagen o monitorización inteligente obtienen ventaja en las licitaciones hospitalarias.

Conclusiones Clave del Informe

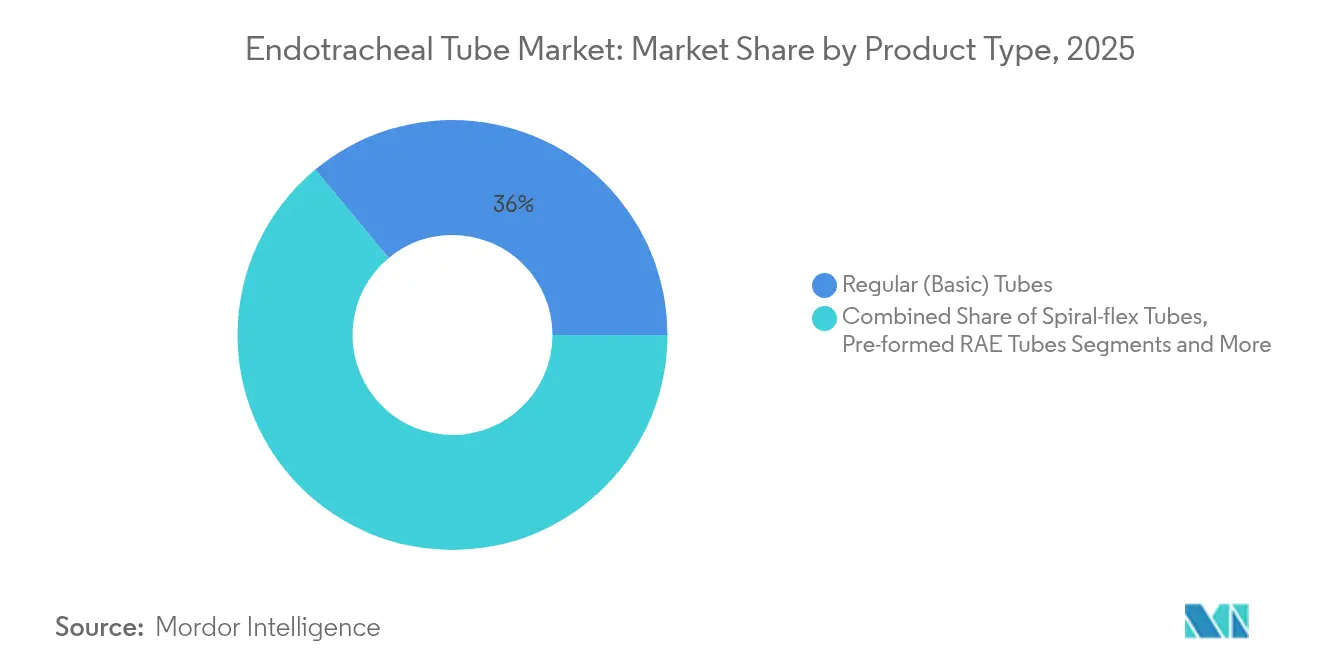

- Por tipo de producto, los tubos básicos regulares representaron el 36,02% de la participación del mercado de tubos endotraqueales en 2025, mientras que se proyecta que los tubos con videoasistencia crezcan a una CAGR del 10,12% hasta 2031.

- Por vía, la intubación orotraqueal mantuvo el 68,25% de la participación del mercado de tubos endotraqueales en 2025, mientras que las aplicaciones nasotraqueales se expandirán a una CAGR del 8,67%.

- Por usuario final, los hospitales concentraron el 58,89% del tamaño del mercado de tubos endotraqueales en 2025, y los servicios de emergencias médicas prehospitalarias avanzan a una CAGR del 9,02% hasta 2031.

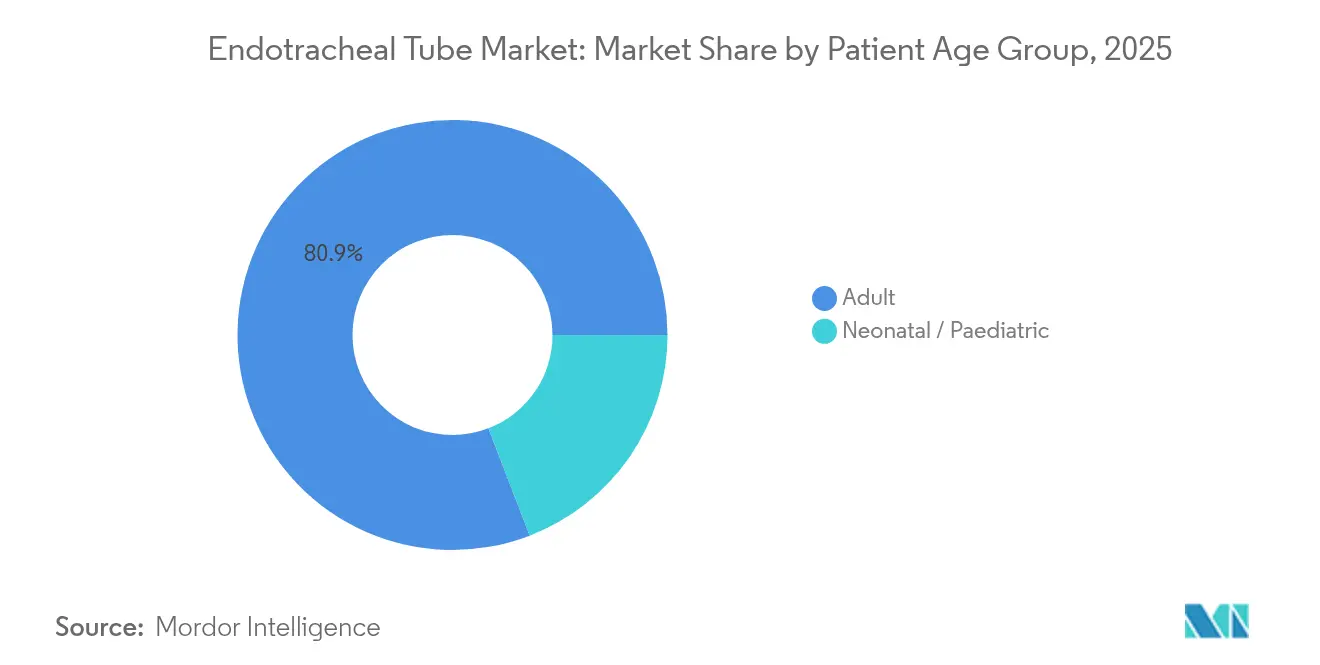

- Por grupo de edad del paciente, los adultos representaron el 80,85% de la participación, mientras que la demanda neonatal y pediátrica crece a una CAGR del 6,97%.

- Por material, el PVC dominó con el 65,92% de participación, pero se prevé que el poliuretano y otras alternativas aumenten a una CAGR del 8,01%.

- Por geografía, América del Norte lideró con el 31,88% de participación en ingresos en 2025; Asia Pacífico es la región de más rápido crecimiento con una CAGR del 8,16%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tubos Endotraqueales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia de Enfermedades Crónicas | +1.2% | Global, con concentración en las poblaciones envejecidas de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento del Número de Procedimientos Quirúrgicos | +1.8% | Global, liderado por la expansión en Asia Pacífico y el crecimiento de volumen en América del Norte | Mediano plazo (2-4 años) |

| Avances Tecnológicos en el Diseño y Materiales de los Tubos | +1.1% | América del Norte y la UE lideran la innovación, Asia Pacífico sigue en adopción | Mediano plazo (2-4 años) |

| Monitorización de Presión del Manguito con IA Obteniendo Reembolso | +0.7% | América del Norte principalmente, con alineación regulatoria en la UE | Corto plazo (≤ 2 años) |

| Demanda de Tubos Antimicrobianos y de Aspiración Subglótica para Reducir la NAV | +0.9% | Entornos de UCI globales, más fuerte en mercados desarrollados | Mediano plazo (2-4 años) |

| Crecimiento de Tubos de Un Solo Uso con Videointegración para Vía Aérea Difícil | +0.6% | Adopción temprana en América del Norte y la UE, Asia Pacífico emergente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la incidencia de enfermedades crónicas

La mayor prevalencia de enfermedades respiratorias, cardiovasculares y neurológicas prolonga la duración de la ventilación e incrementa el consumo de tubos. El envejecimiento de la población intensifica estas necesidades, lo que lleva a los hospitales a ampliar la capacidad de UCI y a adoptar tubos con recubrimientos antimicrobianos que reducen la neumonía asociada al ventilador, que afecta a aproximadamente el 30% de los pacientes ventilados.[3]Li W. et al., "Incidence and risk factors of ventilator-associated pneumonia," Journal of Thoracic Disease, jtd.amegroups.org El vínculo entre la enfermedad crónica y la demanda de vía aérea es más fuerte en América del Norte y Europa, donde las comorbilidades complican la recuperación quirúrgica.

Aumento del número de procedimientos quirúrgicos

Cada caso de anestesia general requiere una vía aérea segura, por lo que el aumento del volumen quirúrgico impulsa directamente la demanda. Asia Pacífico está incorporando quirófanos a mayor velocidad, mientras que América del Norte mantiene un alto volumen. Los procedimientos torácicos complejos y los traumatismos favorecen el uso de tubos de doble luz o reforzados, y los casos de urgencia amplifican la necesidad de opciones antimicrobianas que limiten el riesgo de infección. Los hospitales, por tanto, gestionan inventarios de múltiples referencias especializadas para estar preparados.

Avances tecnológicos en el diseño y materiales de los tubos

Los tubos de poliuretano termoplástico reducen la prevalencia de dolor de garganta postoperatorio y las lesiones en las cuerdas vocales, especialmente en el uso de doble luz. Las normativas europeas vigentes a partir de 2026 limitan los plásticos de un solo uso, lo que impulsa a los fabricantes hacia polímeros reciclables o de base biológica que satisfacen tanto a los clínicos como a los reguladores. Por tanto, la I+D se centra en equilibrar flexibilidad, biocompatibilidad y sostenibilidad.

Monitorización de presión del manguito con IA obteniendo reembolso

La monitorización continua mantiene la presión del manguito dentro de los rangos objetivo de forma más consistente que las comprobaciones manuales, reduciendo el riesgo de aspiración. Las decisiones de reembolso del CMS en 2025 eliminan las barreras de coste, por lo que los hospitales pueden implementar sistemas automatizados que alivian la carga de enfermería y potencialmente reducen la incidencia de NAV. Los primeros adoptantes en Estados Unidos influyen en las guías de práctica clínica que se extienden a Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad de Dispositivos Alternativos de Vía Aérea Supraglótica | -0.8% | Global, con mayor adopción en entornos de medicina de urgencias | Mediano plazo (2-4 años) |

| Alta Frecuencia de Retiradas de Productos y Litigios Relacionados | -1.1% | América del Norte y la UE principalmente, debido a una supervisión regulatoria estricta | Corto plazo (≤ 2 años) |

| Restricciones de Suministro de PVC y Silicona de Grado Médico | -0.7% | Impacto global en la cadena de suministro, concentrado en los centros de fabricación de Asia | Mediano plazo (2-4 años) |

| Normativas de Sostenibilidad de la UE que Desalientan los Plásticos de Un Solo Uso | -0.4% | UE principalmente, con efectos secundarios en los mercados de exportación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de dispositivos alternativos de vía aérea supraglótica

Los paramédicos prefieren los dispositivos supraglóticos por su rapidez durante el paro cardíaco extrahospitalario, donde la supervivencia depende de una oxigenación rápida. Los estudios muestran una mayor supervivencia a las 72 horas que con la intubación endotraqueal en algunos protocolos, aunque la supervivencia inmediata favorece a los tubos. Esto crea un riesgo de sustitución en escenarios de corta duración o prehospitalarios.

Alta frecuencia de retiradas de productos y litigios relacionados

Los defectos de diseño han desencadenado retiradas de clase I, como la retirada por parte de Medtronic de tubos EMG reforzados por riesgo de obstrucción de la vía aérea. Los hospitales reaccionan evaluando a los proveedores con mayor rigor y diversificando los vendedores, lo que ralentiza los ciclos de decisión y añade costes de cumplimiento para los fabricantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La tecnología de video impulsa el crecimiento premium

El tamaño del mercado de tubos endotraqueales para modelos con videointegración se expandirá a una CAGR del 10,12%, muy por encima de la trayectoria general. Los tubos básicos regulares siguen siendo el ancla de volumen con el 36,02% de la participación del mercado de tubos endotraqueales en 2025. Los hospitales aceptan el mayor precio inicial del Ambu VivaSight 2 DLT tras revisiones de coste-beneficio que mostraron un ahorro de USD 47,65 por caso torácico gracias a un posicionamiento más rápido y menos reemplazos. Los tubos reforzados espirales flexibles sirven para cirugías prolongadas con riesgo de acodamiento, mientras que los diseños antimicrobianos y de aspiración subglótica migran desde las UCI terciarias hacia los hospitales de nivel secundario a medida que se intensifican las auditorías de control de infecciones.

Los patrones de adquisición confirman que los dispositivos especializados alejan la categoría del estatus de producto básico. Los fabricantes de equipos originales presentan datos de resultados para justificar los precios premium y ofrecen módulos de formación que acortan las curvas de aprendizaje. La demanda de tubos de doble luz se mantiene resiliente en los quirófanos torácicos y cardíacos, y la I+D continúa miniaturizando la óptica integrada para adaptarse a diámetros más pequeños para uso pediátrico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía: Las aplicaciones nasotraqueales ganan impulso

La colocación orotraqueal continúa como el estándar clínico, con una participación del 68,25% en 2025. Sin embargo, los procedimientos nasotraqueales crecerán un 8,67% anual hasta 2031 a medida que aumenten las cirugías maxilofaciales y dentales y se preste más atención a los casos de traumatismo en los que la vía oral no es viable. Los videolaringoscopios igualan las tasas de éxito en ambas vías, con datos de neonatología que muestran una mejora notable en los resultados del primer intento cuando se utiliza guía visual.

Los programas de formación enseñan cada vez más la selección de la vía en función de la anatomía y el escenario en lugar del hábito, lo que resulta en una práctica más matizada. Los fabricantes responden con curvaturas específicas para cada vía y conectores proximales más pequeños que permiten el acceso quirúrgico simultáneo, enriqueciendo así la cartera y potenciando las oportunidades de venta cruzada.

Por Usuario Final: Los servicios de urgencias impulsan la expansión

Los hospitales compran en grandes volúmenes y concentraron el 58,89% del volumen en 2025, pero la línea de mayor crecimiento corresponde a los servicios de emergencias médicas prehospitalarias con una CAGR del 9,02%. Los programas nacionales que certifican a los paramédicos en técnicas avanzadas de vía aérea han impulsado la adopción de tubos compactos de un solo uso con estilete integrado. Los equipos de SEM valoran los diseños ligeros y precargados que agilizan el despliegue, y las políticas de reembolso reconocen ahora estos desechables como elementos esenciales para salvar vidas.

Los centros quirúrgicos ambulatorios y las clínicas ambulatorias también elevan la demanda de base a medida que aumentan los volúmenes de cirugía de día. Las adquisiciones se dividen entre tubos de alto volumen y baja complejidad para sedación rutinaria y diseños especializados premium para casos más prolongados, lo que lleva a los distribuidores a ampliar la amplitud de su catálogo.

Por Grupo de Edad del Paciente: La especialización neonatal crea valor

Los adultos siguen dominando los volúmenes, con una participación del 80,85% en 2025, aunque los requisitos neonatales y pediátricos muestran el mayor margen para la diferenciación basada en tecnología. Se proyecta que ese segmento crezca un 6,97% anual, respaldado por evidencia de que la videolaringoscopia mejora el éxito en el primer intento en neonatos y de que los protocolos estandarizados de profundidad de inserción reducen las tasas de malposición al 25% respecto a las normas anteriores.

Los tubos de menor tamaño imponen tolerancias estrictas en el grosor de la pared y la integridad del manguito, lo que impulsa la inversión en extrusión de precisión y soldadura láser. Los hospitales están dispuestos a pagar precios premium por conjuntos neonatales del tamaño correcto, ya que el fallo en la colocación conlleva riesgo de hipoxia y eleva los costes de estancia en UCI.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: La sostenibilidad impulsa la innovación

El PVC continúa como el polímero de referencia, respaldado por la infraestructura de esterilización instalada y la familiaridad de los clínicos, lo que le otorga el 65,92% de participación en 2025. Las líneas de poliuretano, incluidas las formulaciones de base biológica, crecerán un 8,01% anual. Los primeros adoptantes elogian su flexibilidad y la menor necesidad de plastificantes de ftalato, que los reguladores a veces examinan. La silicona sigue siendo una opción para los tubos de electromiografía que requieren neutralidad eléctrica, aunque la escasez de suministro y el coste limitan una adopción más amplia.

Los mandatos de la UE impulsan a toda la cadena de suministro a rediseñar los envases y buscar certificaciones de reciclabilidad. Varios productores están pilotando poliuretanos termoplásticos biodegradables derivados del aceite de ricino, con el objetivo de obtener aprobaciones regulatorias antes de la fecha de aplicación de 2026.

Análisis Geográfico

América del Norte mantiene el liderazgo con el 31,88% del mercado de tubos endotraqueales en 2025, gracias a su consolidada capacidad quirúrgica y la adopción temprana de guía por video y monitorización con IA. La región también enfrenta escaseces de suministro que afectan desproporcionadamente a las unidades pediátricas, lo que lleva a la FDA a gestionar listas de escasez en tiempo real y a asesorar sobre proveedores alternativos. El apoyo al reembolso para la monitorización inteligente del manguito acelera las compras hospitalarias, reforzando la demanda orientada hacia productos premium.

Europa persigue la sostenibilidad y el control de infecciones de forma simultánea. El próximo Reglamento sobre Envases y Residuos de Envases obliga a los proveedores a orientarse hacia materiales reciclables y a eliminar los plásticos de un solo uso, lo que aumenta los costes de cumplimiento pero abre nuevos nichos para ofertas de diseño ecológico. Los hospitales recurren a tubos antimicrobianos y de aspiración subglótica para reducir las tasas de neumonía asociada al ventilador, especialmente en UCI con estrictos indicadores de calidad.

Asia Pacífico es el motor de crecimiento con una CAGR del 8,16% hasta 2031. Se proyecta que el número de médicos en China alcance los 5,93 millones en 2025, y la inversión de India en centros de traumatología aumenta la demanda de herramientas fiables para la vía aérea. En muchas instalaciones, los costes de ventilación ya superan los USD 15.000 por paciente de UCI, por lo que los administradores prestan mayor atención a los tubos que acortan el destete y previenen complicaciones. Las adquisiciones siguen favoreciendo los modelos de PVC rentables, aunque los segmentos premium escalan rápidamente una vez que los marcos de reembolso maduran.

Panorama Competitivo

La industria de tubos endotraqueales muestra una consolidación moderada. Los principales actores buscan la diferenciación mediante imagen integrada, recubrimientos antimicrobianos y monitorización inteligente en lugar de descuentos agresivos. La adquisición por parte de BD del grupo de Cuidados Críticos de Edwards Lifesciences por USD 4.200 millones amplía su plataforma de atención conectada. Medtronic adquirió Aircraft Medical para videolaringoscopios con el fin de complementar su cartera de tubos, mientras que Teleflex planea una escisión corporativa para centrar su atención en los productos de vía aérea de alto crecimiento.

Quedan espacios en blanco en los submercados neonatal y de SEM, donde los requisitos de tamaño especializado y portabilidad crean barreras de entrada. Los fabricantes que combinan tubos con laringoscopios compatibles y aplicaciones de monitorización crean ecosistemas que fidelizan a los clientes. Los innovadores más pequeños suelen licenciar recubrimientos antimicrobianos o polímeros biodegradables a los actores establecidos que pueden escalar la producción y navegar por las vías regulatorias globales.

Los movimientos estratégicos destacan la importancia de la prueba tecnológica. Ambu publica datos de ahorro de costes para su línea VivaSight, Medtronic enfatiza los resultados de la monitorización del manguito con IA, y los actores establecidos en PVC aceleran la I+D en sustitutos de base biológica para mantener los contratos europeos. Los litigios y las retiradas añaden riesgos reputacionales; las empresas con sistemas de calidad sólidos ganan confianza y preferencia en las compras.

Líderes de la Industria de Tubos Endotraqueales

Medtronic

ICU Medical

Becton, Dickinson and Company

Angiplast Pvt Ltd

Teleflex Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Smiths Medical, ahora parte de ICU Medical, emitió una corrección urgente para múltiples tamaños de tubos endotraqueales ORAL/NASAL citados por la FDA.

- Junio de 2024: Medline Industries retiró los Tubos Endotraqueales Sub-G con aspiración subglótica porque el desprendimiento del tubo de inflado podía obstruir la vía aérea.

Alcance del Informe Global del Mercado de Tubos Endotraqueales

Según el alcance del informe, un tubo endotraqueal es un dispositivo médico utilizado para asegurar la vía aérea en pacientes que requieren ventilación mecánica o tienen dificultades respiratorias. Es un tubo de plástico flexible que se inserta a través de la nariz hasta la tráquea para garantizar que el aire pueda fluir hacia dentro y fuera de los pulmones.

El mercado de tubos endotraqueales está segmentado por tipo de producto, vía, usuario final y geografía. Por tipo de producto, el mercado se segmenta en tubos endotraqueales regulares, tubos endotraqueales reforzados, tubos endotraqueales preformados y tubos endotraqueales de doble luz. Por vía, el mercado se segmenta en orotraqueal y nasotraqueal. Por usuario final, el mercado se segmenta en hospitales, clínicas, centros quirúrgicos ambulatorios y otros usuarios finales. El segmento de otros usuarios finales incluye entornos de atención domiciliaria y servicios de emergencias médicas. Por geografía, el mercado se divide en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Para cada segmento, el dimensionamiento y la previsión del mercado se han realizado en función del valor (USD).

| Tubos Regulares (Básicos) |

| Tubos Reforzados / Espirales Flexibles |

| Tubos RAE Preformados (Oral y Nasal) |

| Tubos de Doble Luz / Endobronquiales |

| Tubos con Videoasistencia / Cámara Integrada |

| Tubos Antimicrobianos / Recubiertos con Fármaco |

| Tubos de Aspiración Subglótica (Prevención de NAV) |

| Orotraqueal |

| Nasotraqueal |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas y Consultorios Médicos |

| Prehospitalario / SEM |

| Neonatal / Pediátrico |

| Adulto |

| PVC |

| Silicona |

| Poliuretano y Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Tubos Regulares (Básicos) | |

| Tubos Reforzados / Espirales Flexibles | ||

| Tubos RAE Preformados (Oral y Nasal) | ||

| Tubos de Doble Luz / Endobronquiales | ||

| Tubos con Videoasistencia / Cámara Integrada | ||

| Tubos Antimicrobianos / Recubiertos con Fármaco | ||

| Tubos de Aspiración Subglótica (Prevención de NAV) | ||

| Por Vía | Orotraqueal | |

| Nasotraqueal | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas y Consultorios Médicos | ||

| Prehospitalario / SEM | ||

| Por Grupo de Edad del Paciente | Neonatal / Pediátrico | |

| Adulto | ||

| Por Material | PVC | |

| Silicona | ||

| Poliuretano y Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tubos endotraqueales?

El mercado de tubos endotraqueales está valorado en USD 2,46 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de tubos endotraqueales?

Se proyecta que el valor del mercado aumente a USD 3,33 mil millones en 2031 a una CAGR del 6,27%.

¿Qué segmento de producto crece más rápido?

Se prevé que los tubos con videointegración se expandan a una CAGR del 10,12% debido a sus superiores tasas de éxito en el primer intento.

¿Por qué Asia Pacífico es la región de más rápido crecimiento?

Las inversiones en infraestructura, el aumento de los volúmenes quirúrgicos y la mejora de la formación en atención de traumatismos elevan el crecimiento de Asia Pacífico a una CAGR del 8,16%.

¿Cómo afectan las normativas de sostenibilidad a las elecciones de materiales?

Las normativas de la UE que restringen los plásticos de un solo uso fomentan un cambio del PVC hacia poliuretanos reciclables o de base biológica, impulsando la innovación en materiales.

Última actualización de la página el: