Tamaño y Participación del Mercado de Rystiggo en Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

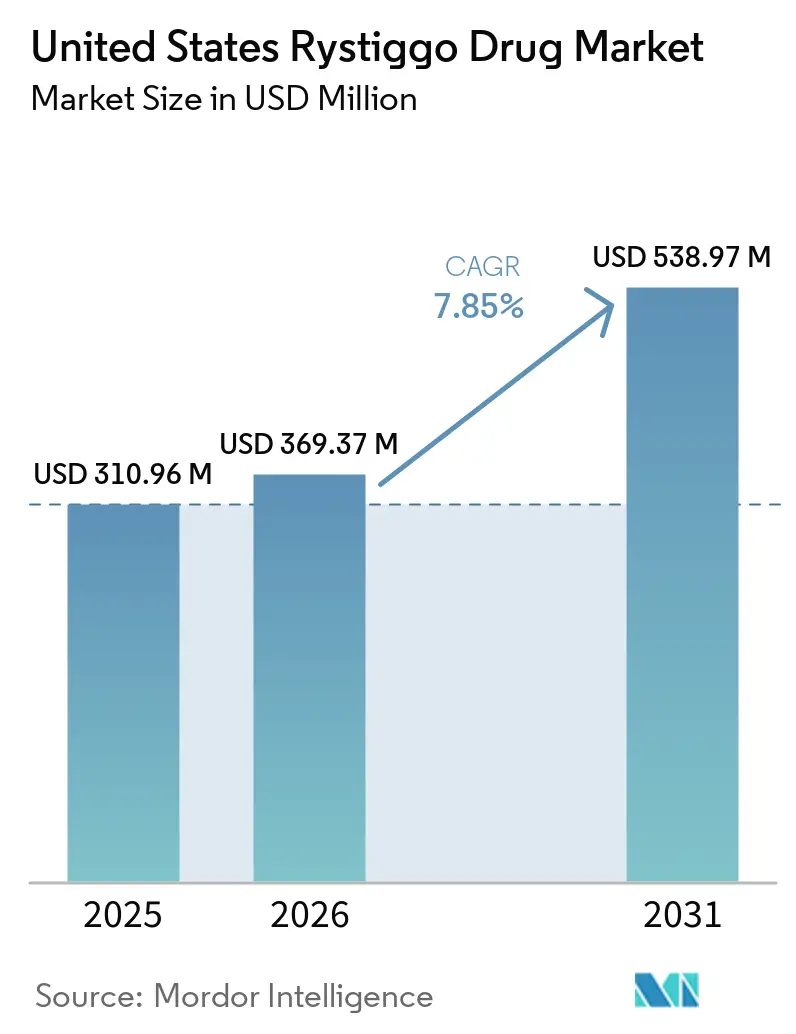

| Tamaño del mercado en el año base (2025) | 310.96 Millones de dólares |

| Tamaño del Mercado (2026) | 369.37 Millones de dólares |

| Tamaño del Mercado (2031) | 538.97 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.85% CAGR |

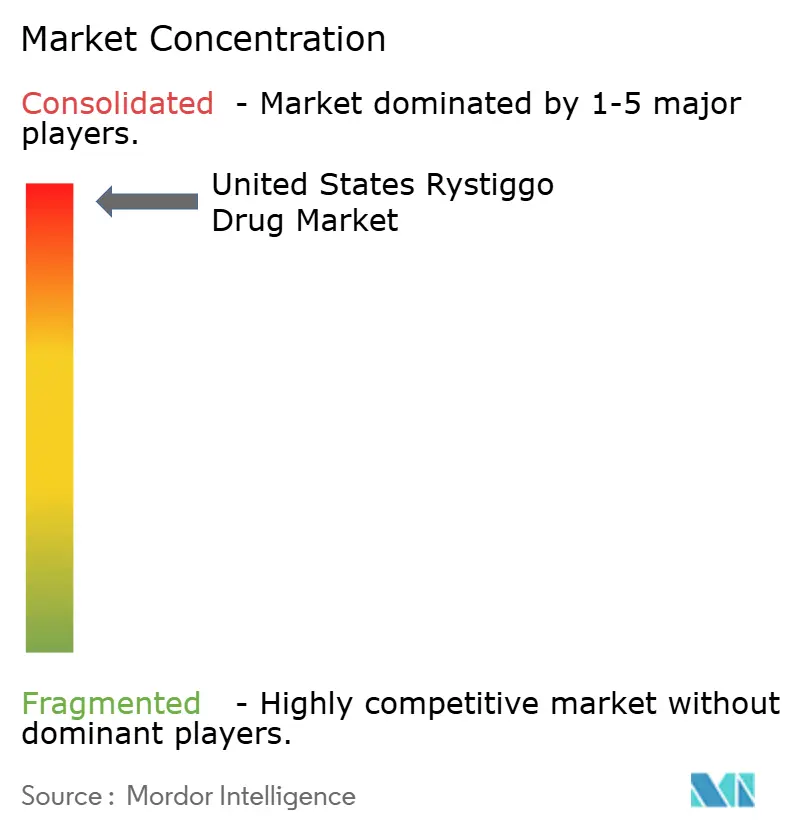

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Rystiggo en Estados Unidos por Mordor Intelligence

Se espera que el tamaño del Mercado de Rystiggo en Estados Unidos aumente de USD 310,96 millones en 2025 a USD 369,37 millones en 2026 y alcance USD 538,97 millones en 2031, creciendo a una CAGR del 7,85% durante 2026-2031.

El mercado se está expandiendo gracias a la constante adopción por parte de los médicos, después de que el fármaco estableciera una posición clara en la miastenia gravis generalizada mediante su cobertura tanto de la enfermedad positiva para anticuerpos anti-receptor de acetilcolina como de la positiva para anticuerpos anti-cinasa específica del músculo. El fármaco también alcanzó a más de 2.400 pacientes a nivel mundial a finales de 2025, en comparación con casi 1.200 a finales de 2024, lo que demuestra que la adopción se amplió de manera significativa a medida que los especialistas ganaron mayor confianza con el uso en ciclos repetidos. El mercado de Rystiggo en Estados Unidos también está siendo respaldado por una mayor concienciación sobre la enfermedad, un acceso más amplio a la neurología especializada y el interés de los pagadores en los biológicos huérfanos que pueden construir una base de evidencia del mundo real más duradera con el tiempo. La competencia de clase está aumentando tras la aprobación de IMAAVY en abril de 2025, pero Rystiggo sigue beneficiándose de la exclusividad de medicamento huérfano hasta el 26 de junio de 2030, lo que ayuda a proteger los precios durante el período de pronóstico inicial y limita el riesgo biosimilar a corto plazo en el mercado de Rystiggo en Estados Unidos.

Conclusiones Clave del Informe

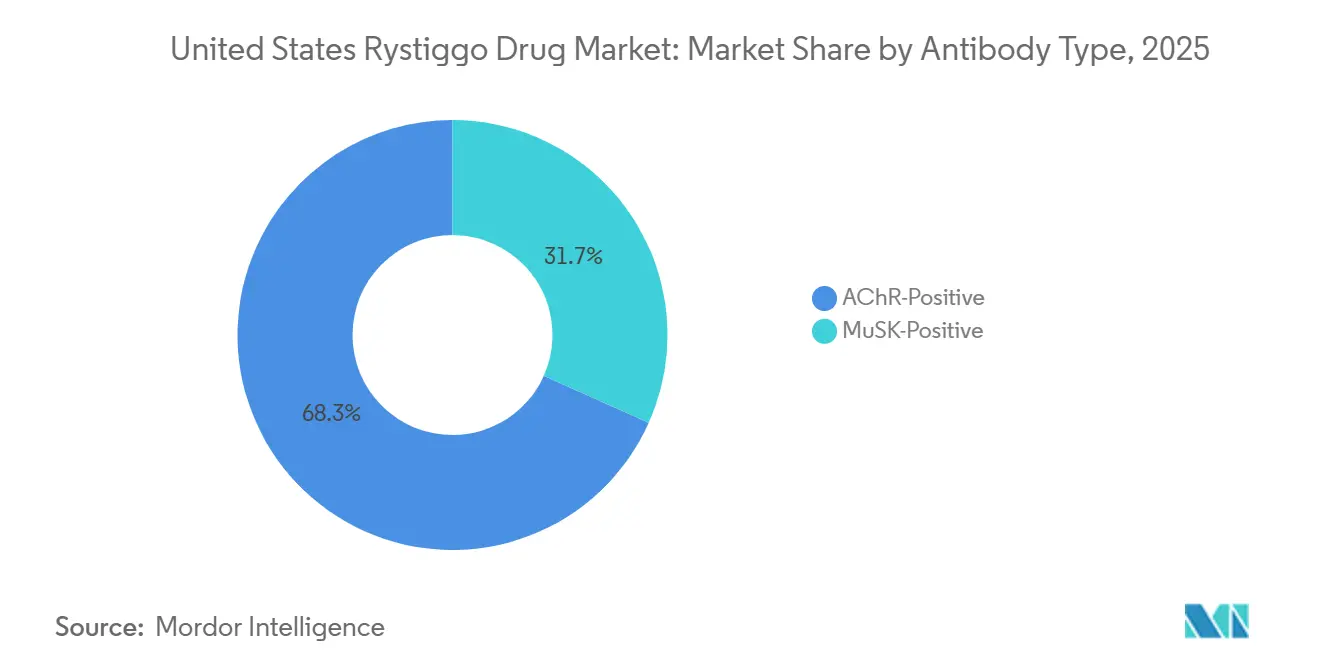

- Por tipo de anticuerpo, los pacientes AChR-positivos representaron el 68,31% de la participación del mercado de Rystiggo en Estados Unidos en 2025, mientras que se proyecta que los pacientes MuSK-positivos se expandan a una CAGR del 9,38% hasta 2031.

- Por concentración de dosis, el vial de 560 mg/4 mL tuvo una participación del 39,24% en 2025, mientras que se prevé que el vial de 840 mg/6 mL crezca a una CAGR del 9,52% hasta 2031.

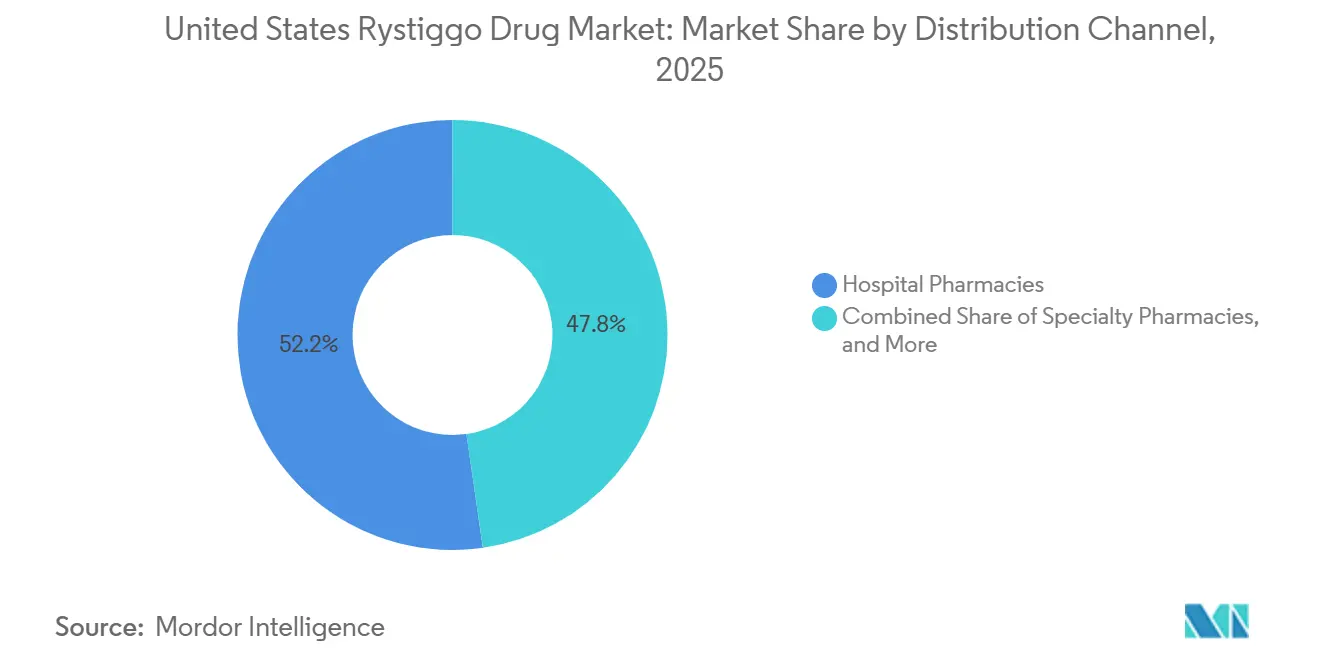

- Por canal de distribución, las farmacias hospitalarias lideraron con una participación del 52,24% en 2025, mientras que se proyecta que las farmacias especializadas crezcan a una CAGR del 8,25% hasta 2031.

- Por usuario final, los hospitales representaron una participación del 52,52% en 2025, mientras que se prevé que los entornos de atención domiciliaria se expandan a una CAGR del 10,25% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Rystiggo en Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida adopción de biológicos dirigidos a FcRn en neurología especializada | +2.5% | Nacional, con ganancias tempranas en centros de alto volumen de miastenia gravis en el Noreste, el Atlántico Medio y la Costa Oeste | Mediano plazo (2-4 años) |

| La etiqueta amplia de AChR y MuSK expande la población tratable | +2.2% | Nacional, con potencial específico en centros académicos que gestionan el estudio seronegativo y la confirmación de MuSK | Corto plazo (≤ 2 años) |

| La dosificación autoadministrada o con mínima intervención clínica apoya la adherencia y el cambio en el lugar de atención | +1.4% | Nacional, con impacto agudo en poblaciones de pacientes alejadas de centros especializados de infusión | Mediano plazo (2-4 años) |

| Las vías de reembolso para neurología huérfana apoyan el acceso temprano | +0.9% | Nacional, con el beneficio más claro en poblaciones de Medicaid y Medicare Advantage | Corto plazo (≤ 2 años) |

| La generación de evidencia del mundo real fortalece la conversión en formularios | +0.6% | Nacional, con influencia a largo plazo en segmentos comerciales y de Medicaid gestionado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Biológicos Dirigidos a FcRn en Neurología Especializada

La clase de inhibidores de FcRn cambió la forma en que los neurólogos abordaban la miastenia gravis generalizada, porque el enfoque del tratamiento se alejó de la inmunosupresión amplia hacia la reducción dirigida de autoanticuerpos patogénicos en el mercado de Rystiggo en Estados Unidos. El rozanolixizumab actúa bloqueando el reciclaje de FcRn y reduciendo la IgG circulante, incluidos los autoanticuerpos patogénicos de AChR y MuSK, lo que lo separa mecanísticamente de los inhibidores de la acetilcolinesterasa y los esteroides no específicos[1]Springer Nature, "Miastenia Gravis en 2025: Cinco Novedades y Cuatro Esperanzas para el Futuro," Journal of Neurology, springer.com. La evidencia publicada de revisión sistemática y metaanálisis en 8 ensayos controlados aleatorizados y 873 pacientes mostró que los inhibidores de FcRn mejoraron las puntuaciones de MG-ADL, QMG y MGC frente a placebo, lo que respaldó la creciente confianza en la clase entre los neurólogos. Esa familiaridad previa con la clase fue importante porque los médicos que ya habían utilizado la terapia con FcRn en la práctica estaban más preparados para adoptar Rystiggo en pacientes con respuesta incompleta a las alternativas intravenosas en el mercado de Rystiggo en Estados Unidos. UCB también presentó evidencia a largo plazo de los estudios de extensión abierta MG0004 y MG0007 en 2025, lo que reforzó la tolerabilidad y la eficacia del retratamiento en ciclos repetidos impulsados por síntomas. Esos datos respaldaron las renovaciones de los pagadores y la confianza de los médicos, y ayudaron al mercado de Rystiggo en Estados Unidos a acercarse a un modelo de manejo crónico en lugar de un patrón de rescate único.

La Etiqueta Amplia de AChR y MuSK Expande la Población Tratable

La aprobación dual de Rystiggo tanto para la enfermedad AChR-positiva como para la MuSK-positiva sigue siendo comercialmente importante porque alcanza un grupo tratado más amplio que los agentes limitados al etiquetado AChR-positivo[2]ARUP Consult, "Miastenia Gravis – Elija la Prueba Correcta," ARUP Consult, arupconsult.com. Los pacientes MuSK-positivos representaron solo una pequeña parte de todos los casos de miastenia gravis, pero representaron una mayor proporción de la enfermedad refractaria y resistente al tratamiento, lo que hizo que esta amplitud de etiqueta fuera más significativa de lo que sugerían los números de prevalencia. Las estimaciones de prevalencia en Estados Unidos oscilaron entre casi 116.000 pacientes diagnosticados y 135.000 cuando se consideró una cobertura de reclamaciones más amplia, lo que creó un grupo objetivo definido para la terapia dirigida en el mercado de Rystiggo en Estados Unidos. Dentro de ese grupo, la enfermedad MuSK-positiva representó entre el 6% y el 8% de los casos y casi el 40% de los pacientes AChR-seronegativos, lo que mantuvo a Rystiggo relevante para un nicho que históricamente dependía del manejo fuera de indicación. La aprobación de IMAAVY en abril de 2025 redujo la ventaja de etiqueta de Rystiggo porque Johnson & Johnson entró en el mismo espacio AChR-positivo y MuSK-positivo con un bloqueador intravenoso de FcRn. Aun así, Rystiggo conservó una ventaja práctica de conveniencia a través de su vía subcutánea y su configuración de acceso establecida, lo que mantuvo al mercado de Rystiggo en Estados Unidos bien posicionado a medida que la economía del lugar de atención se volvió más importante para los pagadores.

La Dosificación Autoadministrada o con Mínima Intervención Clínica Apoya la Adherencia y el Cambio en el Lugar de Atención

Los datos de la Fase 3 MG0020 mostraron que el 100% de los pacientes evaluables se autoadministraron rozanolixizumab con éxito tanto mediante el método de jeringa automática como mediante el de empuje manual después de un período de entrenamiento estructurado de 6 semanas. El mismo estudio encontró que el 63,6% de los pacientes prefirió la autoadministración frente a la administración por un profesional de la salud, y el 74,5% prefirió la dosificación en el hogar, lo que demostró que la conveniencia no era un beneficio marginal. El tiempo medio de administración fue de 5 minutos con empuje manual frente a 12 minutos con la bomba de infusión, lo que redujo la carga del tratamiento rutinario para los pacientes, los cuidadores y el personal de la clínica. Esa simplicidad operativa apoya el patrón de usuario final de atención domiciliaria de más rápido crecimiento en el mercado de Rystiggo en Estados Unidos, porque la terapia se vuelve menos dependiente de los principales centros de infusión y los grandes programas de neurología metropolitanos. También apoya un crecimiento más rápido del dispensado en farmacias especializadas, porque los pagadores tienen un incentivo claro para alejar la atención de los entornos hospitalarios ambulatorios y hacia la administración domiciliaria de menor costo. Como resultado, el mercado de Rystiggo en Estados Unidos está cambiando gradualmente de un modelo de inicio basado en centros hacia una vía de atención más flexible que puede sostener el uso repetido sin agregar un costo de infraestructura equivalente.

Las Vías de Reembolso para Neurología Huérfana Apoyan el Acceso Temprano

La exclusividad huérfana de Rystiggo se extiende hasta el 26 de junio de 2030, y esa protección sigue siendo un apoyo directo para el mercado de Rystiggo en Estados Unidos porque limita la presión biosimilar a corto plazo. Esa protección regulatoria también ayuda a mantener la estabilidad de precios durante la ventana de pronóstico principal, lo que importa en un entorno de enfermedades raras donde las decisiones de acceso comercial dependen de la visibilidad presupuestaria a largo plazo. El programa de apoyo ONWARD de UCB informó que más del 97% de los pacientes con seguro comercial y más del 98% de los pacientes con suplemento de Medicare tenían una vía de acceso definida, lo que redujo la fricción al inicio del tratamiento. El mismo programa indicó que los pacientes elegibles con suplemento de Medicare podían pagar USD 0 de su bolsillo por dosis, lo que fortaleció la asequibilidad práctica incluso cuando el costo bruto de la terapia seguía siendo alto. El acceso a Medicaid también se mantuvo relativamente protegido, con un costo mensual típico para el paciente reportado entre USD 5,15 y USD 10,30, lo que eliminó una barrera de acceso común observada en otros biológicos para enfermedades raras. Estos apoyos de reembolso son importantes porque brindan a los centros de neurología especializada una vía más clara para iniciar el tratamiento y mantener el seguimiento en el mercado de Rystiggo en Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo anual de la terapia y fricción en la autorización previa | -2.0% | Nacional, más pronunciado en segmentos de seguros comerciales sin coberturas especializadas | Mediano plazo (2-4 años) |

| Carga de monitoreo de seguridad, riesgo de infección y restricciones de vacunas | -0.8% | Nacional, agudo en canales de neurología comunitaria y derivación de atención primaria | Mediano plazo (2-4 años) |

| Competencia de clase de Vyvgart, IMAAVY, Soliris, Ultomiris y Zilbrysq | -2.5% | Nacional, concentrado en decisiones de pacientes AChR-positivos en centros médicos académicos | Largo plazo (≥ 4 años) |

| Grupo elegible limitado e incertidumbre diagnóstica fuera de los centros especializados | -1.4% | Nacional, con el mayor efecto en geografías rurales y atendidas por hospitales comunitarios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Anual de la Terapia y Fricción en la Autorización Previa

El precio de lista de Rystiggo en Estados Unidos fue de USD 3.155,37 por mL, y un solo ciclo de tratamiento de 6 semanas para pacientes de mayor peso podría alcanzar entre USD 75.000 y USD 90.000 a nivel de vial. Ese costo coloca a la terapia entre los biológicos de neurología especializada con mayor precio por episodio de atención, lo que naturalmente intensifica el escrutinio de los pagadores en el mercado de Rystiggo en Estados Unidos. Los principales pagadores comerciales requirieron autorización previa y a menudo solicitaron enfermedad confirmada de Clase II a IVa de la MGFA más exposición previa a terapia inmunosupresora convencional antes de la aprobación. Las aprobaciones iniciales generalmente se otorgaban por 6 meses y las renovaciones requerían documentación adicional de respuesta, lo que convirtió el acceso en un proceso administrativo repetido en lugar de una revisión única. Eso importa porque Rystiggo utiliza ciclos de tratamiento impulsados por síntomas, y hasta los pacientes que responden pueden enfrentar retrasos si los umbrales de documentación del pagador no se cumplen de manera consistente en las renovaciones. La estructura de apoyo de UCB alivia parte de esa carga, pero la barrera de costo y autorización sigue siendo uno de los límites más claros en el ritmo de crecimiento a corto plazo del mercado de Rystiggo en Estados Unidos.

Carga de Monitoreo de Seguridad, Riesgo de Infección y Restricciones de Vacunas

Rystiggo reduce la IgG circulante total, por lo que su mecanismo crea un efecto inmunosupresor inherente que requiere más monitoreo que las terapias sintomáticas más simples. En los estudios controlados, la información de prescripción enumeró sinusitis en el 23,4% de los pacientes tratados, COVID-19 en el 21,8% e infección del tracto urinario en el 6,9%, lo que mantiene la vigilancia de infecciones como elemento central en la atención rutinaria. El momento de la vacunación añade otro desafío logístico porque las vacunas vivas y las vacunas vivas atenuadas están contraindicadas durante el tratamiento activo y el momento más amplio de la vacunación debe planificarse en torno a los ciclos de dosificación. La información del producto indica que las vacunas deben administrarse al menos 4 semanas antes de que comience el tratamiento y al menos 2 semanas después de la dosis final de un ciclo, lo que complica la programación para los pacientes mayores que necesitan inmunizaciones adultas recurrentes. Estos pasos son más difíciles para las prácticas de neurología comunitaria que no tienen coordinadores dedicados a enfermedades raras, porque el monitoreo, la revisión de vacunas y el seguimiento añaden tiempo del personal. Como resultado, el mercado de Rystiggo en Estados Unidos todavía enfrenta un techo práctico de adopción fuera de los principales centros especializados, incluso cuando el interés de los médicos en la biología de FcRn sigue siendo sólido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Anticuerpo: El Dominio de AChR Apoya los Ingresos Mientras que MuSK se Expande Más Rápido

Los pacientes AChR-positivos representaron el 68,31% de la participación del mercado de Rystiggo en Estados Unidos en 2025, lo que los mantuvo como la población tratada principal dentro de la división por tipo de anticuerpo FDA.GOV. Este liderazgo reflejó el simple hecho de que los anticuerpos AChR están presentes en la mayoría de los casos de miastenia gravis generalizada en adultos, por lo que los neurólogos se enfocaron naturalmente primero en esa base diagnosticada más amplia. En la práctica, estos pacientes formaron el principal objetivo de prescripción cuando los médicos fueron más allá de la piridostigmina, los corticosteroides o los inmunosupresores no esteroideos y avanzaron hacia la terapia con FcRn. El estudio pivotal MycarinG respaldó ese patrón de uso porque mostró una mejora clínicamente significativa en las puntuaciones de MG-ADL y QMG en el Día 43 en los grupos de anticuerpos estudiados. Esa amplia base de eficacia ancló la estructura del segmento de anticuerpos del mercado de Rystiggo en Estados Unidos, porque dio a los prescriptores confianza en que el fármaco podía servir a más de un perfil inmunológico.

Se proyecta que los pacientes MuSK-positivos crezcan a una CAGR del 9,38% hasta 2031, lo que los convierte en el subsegmento de anticuerpos de más rápido crecimiento en las perspectivas de tamaño del mercado de Rystiggo en Estados Unidos. Los anticuerpos MuSK se encontraron en casi el 6% de todos los casos de miastenia gravis y en casi el 40% de los pacientes AChR-seronegativos, lo que hizo que la mejora diagnóstica fuera especialmente importante para esta subpoblación. Estos pacientes a menudo mostraron una afectación bulbar y facial más grave y una respuesta más débil a los inhibidores de la colinesterasa, por lo que la demanda clínica de una opción aprobada dirigida siguió siendo alta. Antes de 2025, la falta de alternativas aprobadas le dio a Rystiggo una posición muy favorable en este nicho, y esa posición temprana todavía importa incluso después de la llegada de IMAAVY. Las perspectivas de crecimiento reflejan, por tanto, tanto una base real de necesidad no satisfecha como una creciente atención de los médicos a las pruebas de subtipo de anticuerpos, lo que debería mantener los volúmenes de tratamiento de MuSK expandiéndose más rápido que el mercado de Rystiggo en Estados Unidos en general.

Por Concentración de Dosis: Los Viales de Peso Medio Lideran Mientras que el Uso de Mayor Concentración Aumenta

El vial de 560 mg/4 mL tuvo el 39,24% del segmento de concentración de dosis en 2025, lo que lo convirtió en la presentación líder en el mercado de Rystiggo en Estados Unidos. Esa posición se ajusta a la estructura de dosificación por peso, porque los pacientes tratados a casi 7 mg/kg en el rango de 70 kg a 80 kg a menudo se alinean naturalmente con esta configuración. Rystiggo se suministra en viales de dosis única de 280 mg/2 mL, 420 mg/3 mL, 560 mg/4 mL y 840 mg/6 mL, y ese portafolio permite a las farmacias ajustar la dosificación más estrechamente al peso corporal. Los formatos de 280 mg/2 mL y 420 mg/3 mL continúan sirviendo a pacientes de menor peso y necesidades de llenado combinado, pero no parecen estar en el centro del volumen de dispensado rutinario. La participación líder del vial de 560 mg/4 mL refleja, por tanto, el perfil modal del paciente tratado más que una simple preferencia de empaque dentro del mercado de Rystiggo en Estados Unidos.

Se prevé que el vial de 840 mg/6 mL crezca a una CAGR del 9,52% hasta 2031, lo que lo convierte en el formato de concentración de más rápida expansión. Este patrón apunta a un uso más amplio entre pacientes de mayor peso y entre pacientes mantenidos en el nivel de 10 mg/kg a lo largo de ciclos de tratamiento repetidos. El trabajo de extensión abierta de MG0007 y MG0004, que UCB destacó en 2025, respaldó el uso continuado en múltiples ciclos impulsados por síntomas en pacientes con mayor carga de enfermedad persistente. La presentación de 840 mg/6 mL también ofrece ventajas operativas porque un llenado de una sola unidad puede reducir la complejidad del dispensado para las farmacias especializadas y hospitalarias que atienden a pacientes de mayor peso. Ese cambio no altera el liderazgo actual del vial de 560 mg/4 mL, pero muestra que la mezcla de pacientes tratados en el mercado de Rystiggo en Estados Unidos se está ampliando de una manera que favorece presentaciones de vial único de mayor concentración.

Por Canal de Distribución: Las Farmacias Hospitalarias Lideran Mientras que el Dispensado Especializado Gana Ritmo

Las farmacias hospitalarias tuvieron una participación del 52,24% en 2025, lo que las convirtió en el canal de distribución más grande en el mercado de Rystiggo en Estados Unidos. Ese liderazgo reflejó la vía de tratamiento inicial para muchos pacientes, porque la confirmación del diagnóstico, las pruebas de anticuerpos, la supervisión del primer ciclo y la configuración del reembolso estaban concentradas dentro de los hospitales y centros médicos académicos. Los entornos hospitalarios también siguieron siendo importantes para los pacientes que presentaban síntomas graves o historiales de atención complicados, donde el monitoreo estructurado importaba más que la conveniencia del dispensado. El mercado de Rystiggo en Estados Unidos comenzó, por tanto, desde una base de canal moldeada por la neurología institucional, no por el dispensado domiciliario directo. Esa configuración histórica explica por qué las farmacias hospitalarias todavía lideraban incluso cuando la preferencia del paciente se movía gradualmente hacia modelos de administración más flexibles.

Se proyecta que las farmacias especializadas crezcan a una CAGR del 8,25% hasta 2031, lo que las convierte en el canal de más rápido movimiento en el mercado de Rystiggo en Estados Unidos. La razón más sólida es la base de evidencia de autoadministración, porque los pacientes que pueden dosificarse de manera confiable en casa ya no necesitan el mismo nivel de participación hospitalaria repetida. Los pagadores también tienen un incentivo claro para dirigir el tratamiento fuera de la facturación ambulatoria hospitalaria cuando el cumplimiento de farmacias especializadas y la administración domiciliaria pueden reducir el costo total de la atención. La configuración de acceso y apoyo al paciente de UCB respalda este cambio al ayudar a los pacientes a navegar el reembolso y la coordinación de atención continua fuera del entorno hospitalario. Por lo tanto, es probable que la mezcla de canales siga inclinándose hacia el dispensado especializado incluso si los hospitales siguen siendo centrales para el diagnóstico, la supervisión del primer ciclo y el manejo de pacientes complejos en el mercado de Rystiggo en Estados Unidos.

Por Usuario Final: Los Hospitales Mantienen la Base Mientras que la Atención Domiciliaria Remodela la Prestación

Los hospitales representaron una participación del 52,52% en 2025, lo que los dejó como el entorno de usuario final líder en el mercado de Rystiggo en Estados Unidos. Ese resultado estuvo vinculado a su papel en la confirmación del diagnóstico, las pruebas de subtipo de anticuerpos, el inicio del tratamiento y el monitoreo de seguridad en el ciclo inicial para nuevos pacientes con miastenia gravis generalizada. Los hospitales también siguieron siendo el entorno natural para los pacientes con exacerbación aguda o mayor riesgo durante la dosificación inicial, porque la capacidad de monitoreo es más amplia y la escalada de atención puede ocurrir de inmediato si es necesario. Las clínicas de neurología especializada se situaron entre el inicio hospitalario y el manejo del ciclo a largo plazo, especialmente en los departamentos ambulatorios académicos con programas dedicados a la miastenia gravis. Esta estructura significa que los hospitales todavía anclan el patrón de usuario final del mercado de Rystiggo en Estados Unidos incluso cuando la prestación de mantenimiento real se vuelve más flexible con el tiempo.

Se proyecta que los entornos de atención domiciliaria crezcan a una CAGR del 10,25% hasta 2031, lo que los convierte en el usuario final de más rápido crecimiento en las perspectivas de tamaño del mercado de Rystiggo en Estados Unidos. El estudio de Fase 3 MG0020 respalda directamente ese cambio, porque el 100% de los pacientes evaluables se autoadministraron con éxito y el 74,5% prefirió la dosificación domiciliaria frente a la administración en clínica. La administración por empuje manual también redujo el tiempo medio de administración a 5 minutos frente a 12 minutos con la bomba, lo que hizo que el tratamiento rutinario fuera más manejable en casa. La aplicación digital de adherencia HumaMG de UCB y las presentaciones de datos relacionadas en 2025 añadieron otra capa de apoyo al proporcionar a los proveedores una herramienta de monitoreo remoto para el seguimiento fuera de los entornos convencionales de infusión. En conjunto, esos factores están cambiando gradualmente la vía de atención desde una prestación de alta carga institucional hacia un modelo más centrado en el paciente sin eliminar a los hospitales del proceso de atención inicial del mercado de Rystiggo en Estados Unidos.

Análisis Geográfico

La huella geográfica del mercado de Rystiggo en Estados Unidos sigue concentrada en regiones con densa infraestructura de neurología especializada en lugar de estar distribuida uniformemente por todo el país. La prescripción temprana se ha concentrado en centros médicos académicos a lo largo del corredor del Noreste, las principales áreas metropolitanas de la Costa Oeste y las grandes instituciones de investigación del Medio Oeste que atienden enfermedades neuromusculares complejas. Esta concentración refleja los patrones de derivación más que la simple densidad de población, porque los centros de alto volumen están mejor equipados para confirmar la miastenia gravis generalizada y el estado de anticuerpos de subtipo antes de iniciar el biológico. Las estimaciones de prevalencia en Estados Unidos oscilaron entre casi 116.000 pacientes y 135.000 dependiendo de la base de reclamaciones utilizada, lo que sugiere que la demanda nacional existe mucho más allá de la concentración actual de centros de prescripción[3]Neurology, "Incidencia y Prevalencia de la Miastenia Gravis: Análisis de una Base de Datos de Reclamaciones de Seguros Comerciales de Estados Unidos," Neurology, neurology.org. La incidencia estandarizada por edad fue de casi 68,48 por millón de personas-año en poblaciones con seguro comercial o Medicare, lo que apoya una expansión constante, en lugar de repentina, del grupo objetivo en el mercado de Rystiggo en Estados Unidos.

Un límite estructural importante es la brecha entre el lugar donde los pacientes se presentan inicialmente y donde se realiza el diagnóstico definitivo, porque la electromiografía, la estimulación nerviosa repetitiva y las pruebas de anticuerpos siguen siendo más confiables en centros especializados. Eso significa que el grupo de tratamiento efectivo está limitado menos por la prevalencia de la enfermedad y más por la capacidad del sistema de derivación para confirmar la elegibilidad e iniciar la terapia dirigida. Las geografías rurales y atendidas por comunidades en el Sur, el Oeste Montañoso y el Medio Oeste rural tienden a enfrentar los plazos más largos de derivación a tratamiento, lo que ralentiza la difusión de la prescripción más allá de los principales núcleos urbanos. Este problema de concentración diagnóstica es especialmente importante para los estudios MuSK-positivos y seronegativos, porque esos pacientes a menudo requieren una evaluación más especializada antes de que la selección del tratamiento quede clara. El programa de apoyo ONWARD de UCB ayuda una vez que se establece el diagnóstico, pero no puede eliminar completamente la escasez de acceso a neurología especializada en el mercado de Rystiggo en Estados Unidos.

La concentración geográfica debería aliviarse con el tiempo a medida que la administración domiciliaria se vuelva más común y las farmacias especializadas amplíen el apoyo de capacitación remota. El Registro Real MG de Vitaccess de 10 años, que estaba reclutando activamente a 600 pacientes en sitios de Estados Unidos y Europa a partir de julio de 2024, debería añadir evidencia de seguridad y resultados a más largo plazo que puede tranquilizar a los proveedores menos especializados. Esa base de evidencia posterior a la aprobación más amplia puede reducir gradualmente la necesidad de que cada decisión de primer ciclo permanezca dentro de un centro académico de primer nivel, especialmente para los pacientes de ciclos repetidos con vías de seguimiento estables. El mercado de Rystiggo en Estados Unidos también se beneficia de la exclusividad huérfana hasta junio de 2030, lo que elimina una incertidumbre de precios que de otro modo podría ralentizar la adopción más amplia por parte de los pagadores en los diferentes sistemas de atención regionales.

Panorama Competitivo

El mercado de Rystiggo en Estados Unidos está consolidado en torno a un pequeño grupo de terapias biológicas dirigidas que compiten a través del mecanismo de acción, la amplitud de la ficha técnica, la vía de administración y la economía práctica del lugar de atención. UCB ocupa una posición distintiva porque participa tanto en la vía FcRn a través de Rystiggo como en la vía del complemento a través de Zilbrysq, lo que le otorga una relevancia más amplia en las decisiones de tratamiento definidas por anticuerpos. La diferenciación más sólida de Rystiggo ha sido su capacidad para cubrir tanto la miastenia gravis generalizada del adulto AChR-positiva como la MuSK-positiva mediante una vía subcutánea que favorece una prestación de atención flexible. Las terapias competidoras siguen siendo muy relevantes, especialmente en la enfermedad AChR-positiva, donde los neurólogos pueden elegir entre varios mecanismos dirigidos y opciones de vía de administración.

El movimiento competitivo más importante reciente fue la aprobación de IMAAVY por parte de Johnson & Johnson en abril de 2025, ya que nipocalimab ingresó al mercado con el mismo alcance de indicación para pacientes AChR-positivos y MuSK-positivos, y además incorporó una indicación pediátrica para pacientes de 12 años en adelante. Esa aprobación redujo una de las ventajas de clase más claras de Rystiggo, particularmente en la enfermedad MuSK-positiva, aunque la vía de administración y la comodidad para el paciente siguen diferenciando ambos productos. La franquicia Vyvgart de argenx se mantuvo como un competidor FcRn relevante debido a la familiaridad acumulada entre los médicos. Soliris y Ultomiris de AstraZeneca también continúan compitiendo en la enfermedad AChR-positiva, pero su administración intravenosa y su posicionamiento inmunológico más estrecho limitan la superposición directa con la ficha técnica adulta más amplia de Rystiggo en el mercado de Rystiggo en Estados Unidos. Esto significa que la competencia es real y creciente, pero sigue estando determinada por el subtipo de paciente, la preferencia de administración y la logística del entorno asistencial, más que por una jerarquía simple basada en el precio.

La principal respuesta estratégica de UCB ha sido profundizar en la evidencia en lugar de depender únicamente del posicionamiento del primer lanzamiento en el mercado de Rystiggo en Estados Unidos. La compañía financió y se convirtió en el primer suscriptor del Registro Real MG de Vitaccess, que es un conjunto de datos longitudinales de 10 años destinado a generar evidencia del mundo real a gran escala para pagadores y especialistas. UCB también avanzó en la expansión de la ficha técnica al registrar el programa de Fase 3 MyVision en miastenia gravis ocular en marzo de 2026, lo que podría extender Rystiggo más allá de su enfoque actual en la miastenia gravis generalizada del adulto. Otro movimiento estratégico surgió a través de datos de cambio de tratamiento basados en reclamaciones presentados en 2026, que respaldaron a Rystiggo como una opción FcRn de segunda línea para pacientes con respuesta inadecuada a una terapia FcRn competidora. Estos pasos sugieren que la posición competitiva en el mercado de Rystiggo en Estados Unidos dependerá no solo de la amplitud de la ficha técnica, sino también de quién pueda construir la evidencia a largo plazo más sólida y la vía asistencial más viable para el uso en ciclos repetidos.

Líderes de la Industria de Rystiggo en Estados Unidos

-

UCB S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: UCB registró los ensayos de Fase 3 NCT07463521 (MyVision, estudio de eficacia controlado con placebo) y NCT07465289 (extensión abierta a largo plazo) para rozanolixizumab en miastenia gravis ocular (oMG), con inicio estimado de inscripción entre mayo y julio de 2026 y finalización estimada en 2031. La indicación de oMG podría ampliar la población de pacientes objetivo de Rystiggo más allá de la etiqueta actual exclusiva para gMG en adultos.

- Enero de 2026: KORU Medical Systems, Inc. recibió la autorización de la Administración de Alimentos y Medicamentos de Estados Unidos (FDA) para su sistema de infusión FreedomEDGE. Esta aprobación permite que el sistema administre RYSTIGGO (rozanolixizumab-noli), una terapia desarrollada y comercializada a nivel mundial por UCB.

Alcance del Informe del Mercado de Rystiggo en Estados Unidos

Según el alcance del informe, Rystiggo (rozanolixizumab-noli) es un medicamento de prescripción desarrollado por UCB para tratar la miastenia gravis generalizada (gMG), una enfermedad autoinmune rara y crónica que causa debilidad muscular grave y fatiga.

La segmentación del mercado de Rystiggo en Estados Unidos está categorizada por tipo de anticuerpo, concentración de dosis, canal de distribución y usuario final. Por tipo de anticuerpo, el mercado se divide en AChR-positivo y MuSK-positivo. Por concentración de dosis, incluye 280 mg / 2 mL, 420 mg / 3 mL, 560 mg / 4 mL y 840 mg / 6 mL. Por canal de distribución, la segmentación comprende farmacias especializadas, farmacias hospitalarias y otros canales de distribución. Por usuario final, el mercado está segmentado en hospitales, clínicas especializadas de neurología y entornos de atención domiciliaria. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| AChR-Positivo |

| MuSK-Positivo |

| 280 mg / 2 mL |

| 420 mg / 3 mL |

| 560 mg / 4 mL |

| 840 mg / 6 mL |

| Farmacias Especializadas |

| Farmacias Hospitalarias |

| Otros Canales de Distribución |

| Hospitales |

| Clínicas Especializadas de Neurología |

| Entornos de Atención Domiciliaria |

| Por Tipo de Anticuerpo | AChR-Positivo |

| MuSK-Positivo | |

| Por Concentración de Dosis | 280 mg / 2 mL |

| 420 mg / 3 mL | |

| 560 mg / 4 mL | |

| 840 mg / 6 mL | |

| Por Canal de Distribución | Farmacias Especializadas |

| Farmacias Hospitalarias | |

| Otros Canales de Distribución | |

| Por Usuario Final | Hospitales |

| Clínicas Especializadas de Neurología | |

| Entornos de Atención Domiciliaria |

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en el mercado de Rystiggo en Estados Unidos?

El crecimiento está siendo respaldado por una adopción más amplia de la clase FcRn, la cobertura de la etiqueta AChR-positiva y MuSK-positiva de Rystiggo, y un cambio creciente hacia vías de administración favorables para el hogar.

¿Qué tamaño tendrá el mercado de Rystiggo en Estados Unidos en 2031?

Se espera que el mercado de Rystiggo en Estados Unidos alcance USD 538,97 millones en 2031 desde USD 369,37 millones en 2026, a una CAGR del 7,85%.

¿Qué grupo de pacientes contribuye con los mayores ingresos de Rystiggo en Estados Unidos?

Los pacientes AChR-positivos contribuyeron con la mayor participación del 68,31% en 2025 porque representan la mayor población diagnosticada definida por anticuerpos en la miastenia gravis generalizada.

¿Qué parte de la vía de atención se está expandiendo más rápido para el uso de Rystiggo?

Los entornos de atención domiciliaria están creciendo más rápido a una CAGR del 10,25% hasta 2031, respaldados por el 100% de autoadministración exitosa en el estudio MG0020 y la fuerte preferencia de los pacientes por la dosificación domiciliaria.

¿Cuál es la mayor barrera para un uso más amplio de Rystiggo?

El alto costo del tratamiento y la autorización previa repetida siguen siendo las principales barreras, porque un solo ciclo de 6 semanas puede alcanzar entre USD 75.000 y USD 90.000 y las renovaciones requieren documentación clínica continua.

¿Qué tan fuerte es la presión competitiva en torno a Rystiggo en la miastenia gravis generalizada?

La presión competitiva está aumentando tras la aprobación de IMAAVY por parte de Johnson & Johnson en abril de 2025, pero Rystiggo sigue beneficiándose del posicionamiento de doble anticuerpo en adultos, la administración subcutánea y la exclusividad huérfana hasta junio de 2030.

Última actualización de la página el: