Tamaño y Participación del Mercado de Medicamentos Antituberculosos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos Antituberculosos por Mordor Intelligence

El tamaño del mercado de medicamentos antituberculosos en 2026 se estima en USD 1,58 mil millones, creciendo desde el valor de 2025 de USD 1,49 mil millones con proyecciones para 2031 que muestran USD 2,13 mil millones, creciendo a una CAGR del 6,14% durante 2026-2031. El fortalecimiento del financiamiento del sector público, el aumento de las infecciones multirresistentes y la rápida adopción de regímenes orales más cortos están manteniendo la demanda resiliente a pesar de las persistentes interrupciones en la cadena de suministro. América del Norte mantiene una posición dominante en ingresos gracias a los inventarios establecidos y los marcos de reembolso, sin embargo, la expansión de las adquisiciones en Asia-Pacífico, liderada por el Programa Nacional de Eliminación de la Tuberculosis de India y el mayor escrutinio de China, está acelerando la diversificación geográfica. La dinámica de las clases de fármacos está evolucionando hacia agentes novedosos como la bedaquilina y el pretomanid a medida que aumenta la resistencia a las terapias de primera línea heredadas, mientras que los canales de pedidos digitales amplían el acceso de los pacientes en entornos de bajos recursos. Las estrategias de las empresas giran cada vez más en torno a alianzas estratégicas que vinculan moléculas innovadoras con diagnósticos de inteligencia artificial para asegurar ofertas de atención integrada, una tendencia que ayuda a moderar la fragmentación y elevar la trayectoria general del mercado de medicamentos antituberculosos.

Conclusiones Clave del Informe

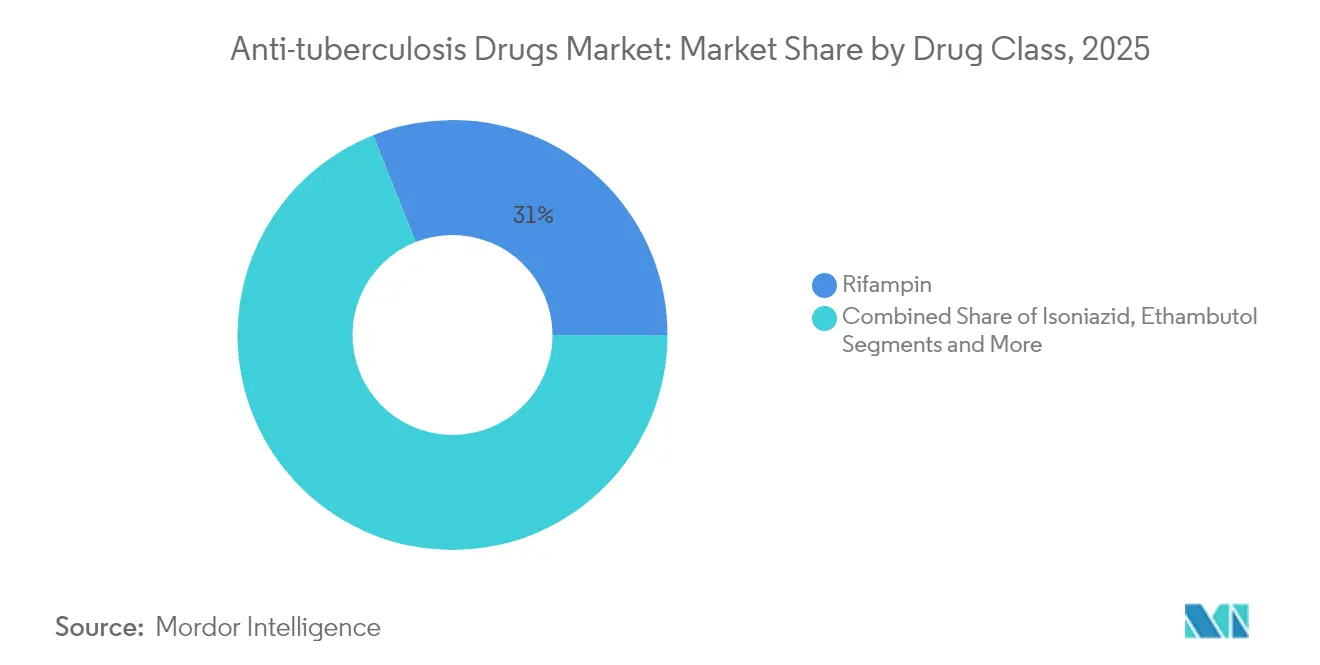

- Por clase de fármaco, la rifampicina lideró con una participación de ingresos del 31,02% en 2025; se prevé que la bedaquilina registre una CAGR del 12,92% hasta 2031.

- Por usuario final, los hospitales y clínicas mantuvieron una participación del 44,87% del tamaño del mercado de medicamentos antituberculosos en 2025; las organizaciones sin fines de lucro avanzan a una CAGR del 9,97% hasta 2031.

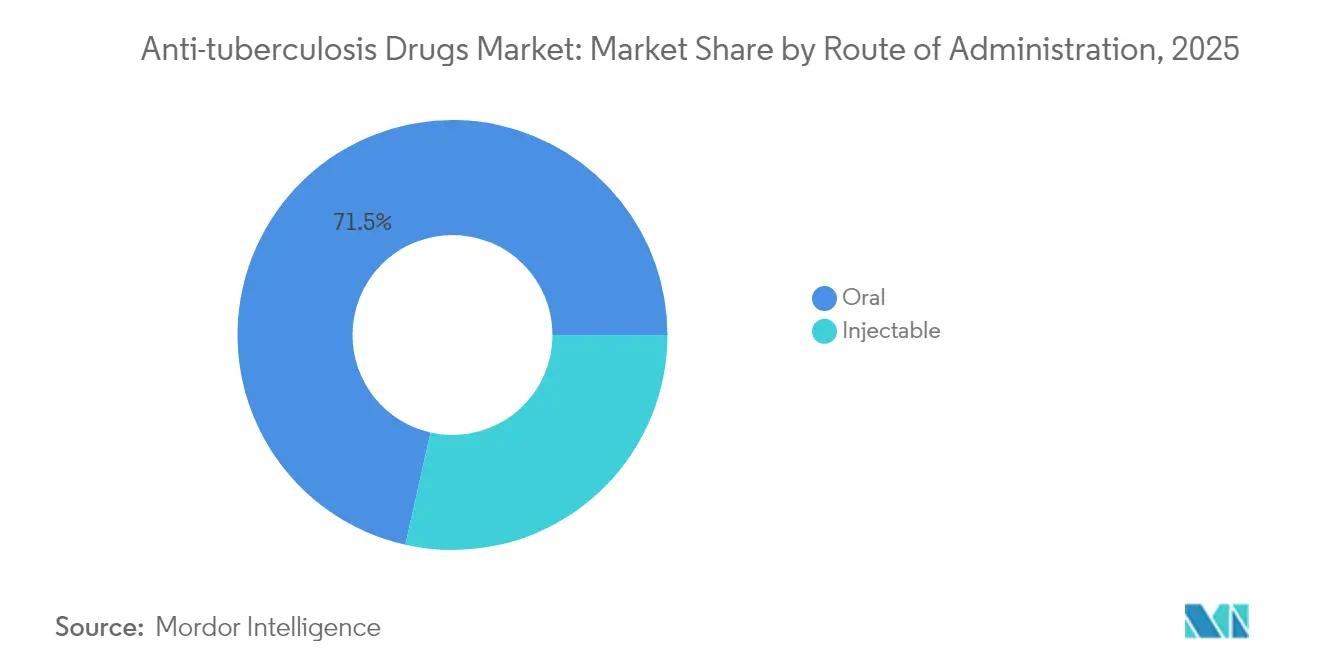

- Por vía de administración, las formulaciones orales representaron una participación del 71,48% en 2025 y continúan registrando una CAGR del 7,58% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias capturaron una participación del 51,74% del tamaño del mercado de medicamentos antituberculosos en 2025, mientras que las farmacias en línea están preparadas para expandirse a una CAGR del 8,47% hasta 2031.

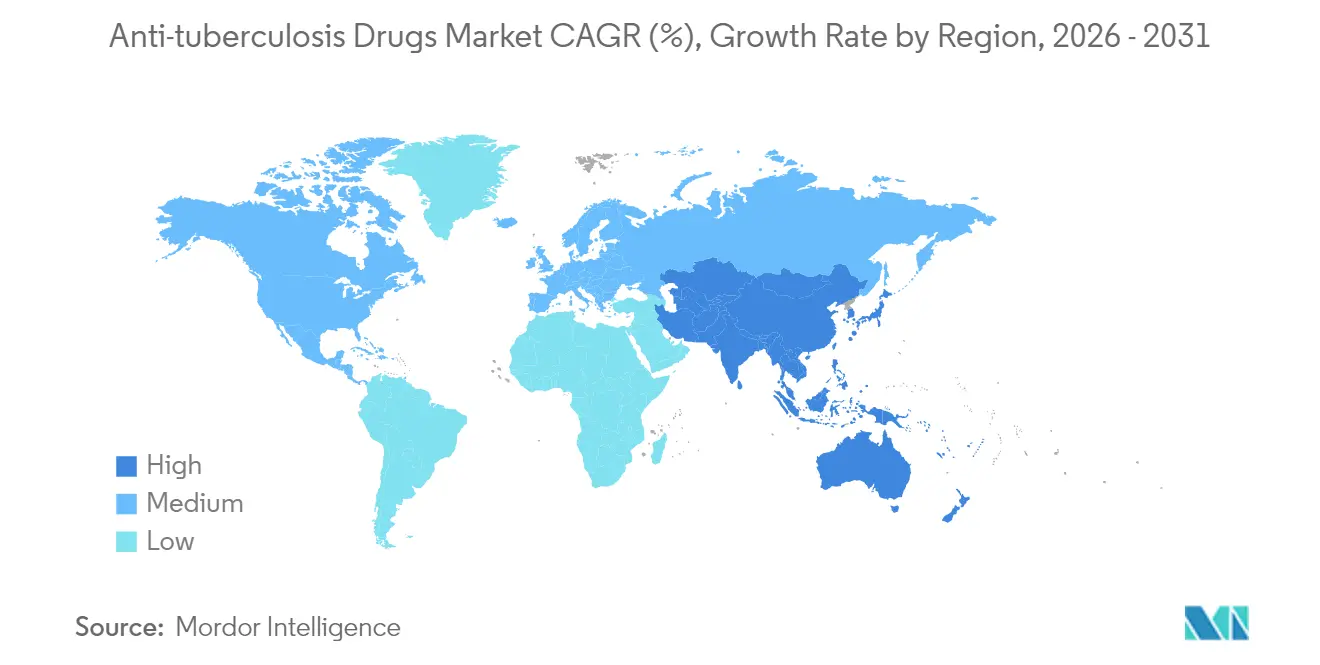

- Por geografía, América del Norte representó el 41,96% de la participación del mercado de medicamentos antituberculosos en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 9,49% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medicamentos Antituberculosos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de la tuberculosis | +1.8% | Asia-Pacífico y África son las más altas | Mediano plazo (2-4 años) |

| Aumento de la incidencia de cepas MDR y XDR | +2.1% | Europa del Este y Asia | Largo plazo (≥ 4 años) |

| Impulso del financiamiento de la OMS para el Fin de la TB | +1.2% | Países de alta carga a nivel mundial | Corto plazo (≤ 2 años) |

| Iniciativas de concienciación lideradas por el gobierno | +0.9% | Asia-Pacífico como núcleo; expansión hacia África y América del Sur | Mediano plazo (2-4 años) |

| Avances en regímenes orales de ciclo corto | +1.5% | Adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Adopción de detección radiológica habilitada por IA | +0.7% | América del Norte y la UE; expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de la Tuberculosis

La incidencia mundial alcanzó 10,8 millones de nuevos casos en 2023, la más alta desde que comenzó el monitoreo formal y superando las muertes por COVID-19. India, Indonesia y Filipinas experimentaron graves brechas de notificación durante los años de pandemia que ahora se traducen en una transmisión comunitaria intensificada. El sudeste asiático por sí solo concentra el 46% de las infecciones globales, una carga magnificada por el hacinamiento relacionado con la pobreza en distritos en rápida urbanización[1]Banco Asiático de Desarrollo, "Los recursos de la pandemia y mejores condiciones de vida son clave para combatir la tuberculosis," ADB.ORG. En estos entornos, los atrasos de casos elevan la demanda de medicamentos de primera y segunda línea, preservando el crecimiento en volumen del mercado de medicamentos antituberculosos incluso donde los presupuestos de salud siguen siendo limitados.

Aumento de la Incidencia de Cepas MDR y XDR

La TB-MDR constituye aproximadamente el 5% de todos los casos, pero representa hasta el 20% de la mortalidad por TB, y la vigilancia genómica muestra que el 28% de las cepas resistentes se propagan de persona a persona en lugar de surgir de novo. Europa del Este y partes del África subsahariana registran la mayor carga de MDR y XDR del mundo, mientras que la incidencia de pre-XDR está aumentando en Asia. Solo el 44% de los pacientes diagnosticados con TB-MDR reciben terapia adecuada, lo que subraya la urgente necesidad de innovación en la cartera de productos que mantenga al mercado de medicamentos antituberculosos orientado hacia nuevos mecanismos de acción.

Avances en Regímenes Orales de Ciclo Corto

Los protocolos BPaL/BPaLM respaldados por la OMS reducen el tiempo de tratamiento hasta en 18 meses y logran un éxito cercano al 90%, un salto desde el histórico 52%. India aprobó el uso nacional de BPaLM para un estimado de 75.000 pacientes farmacorresistentes en 2024. Brasil y Filipinas están replicando la implementación a gran escala a través de centros de aprendizaje entre pares coordinados por TB Alliance, lo que señala una inclinación estructural hacia combinaciones orales de alto valor que reposicionan a los proveedores de componentes dentro del mercado de medicamentos antituberculosos.

Adopción de Detección Radiológica Habilitada por IA

La ecografía pulmonar impulsada por IA supera la interpretación humana en 9 puntos porcentuales, ofreciendo una sensibilidad del 93% y una especificidad del 81% en ensayos de detección. El despliegue en campo de unidades de rayos X móviles asistidas por IA entre comunidades de personas sin hogar en Rumanía ilustra la viabilidad en el mundo real. Estas herramientas reducen la latencia diagnóstica en regiones con escasez de personal y canalizan a más pacientes confirmados hacia los circuitos terapéuticos, elevando efectivamente el mercado de medicamentos antituberculosos al que se puede acceder.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Efectos secundarios adversos relacionados con los fármacos | -1.4% | Cohortes pediátricas y de adultos mayores a nivel mundial | Mediano plazo (2-4 años) |

| Alto costo del tratamiento MDR/XDR | -1.8% | Países de ingresos bajos y medios en África y Asia | Largo plazo (≥ 4 años) |

| Tratamiento prolongado y escasa adherencia | -1.1% | Entornos con recursos limitados a nivel mundial | Mediano plazo (2-4 años) |

| Fragilidad de la cadena de suministro de ingredientes farmacéuticos activos (rifapentina) | -0.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Efectos Secundarios Adversos Relacionados con los Fármacos

Los regímenes de primera línea desencadenan tasas de hepatotoxicidad de hasta el 27% en niños, siendo la pirazinamida y la isoniazida las más implicadas[2]World Journal of Clinical Pediatrics, "Comprensión de la hepatotoxicidad inducida por fármacos antituberculosos," WJGNET.COM. Eventos graves como la lesión renal aguda inducida por rifampicina complican el manejo en pacientes con enfermedad renal crónica. Estas preocupaciones de seguridad conducen a cambios de régimen que socavan la adherencia y presionan a los innovadores a buscar formulaciones más seguras, incluidos estudios preliminares sobre supositorios rectales para la intolerancia digestiva grave. Los riesgos persistentes de toxicidad limitan el ritmo de adopción y pesan sobre el potencial de crecimiento del mercado de medicamentos antituberculosos.

Alto Costo del Tratamiento MDR/XDR

El costo medio de la terapia para TB-MDR es de USD 5.047 en comparación con USD 807 para los casos susceptibles a los fármacos, lo que empuja al 29,9% de los hogares tailandeses a umbrales de gasto catastrófico. Aunque los precios de la bedaquilina cayeron un 55% a través del Servicio Mundial de Medicamentos, los regímenes totalmente orales siguen tensando los presupuestos en países con recursos limitados. La alta exposición de bolsillo retrasa el inicio oportuno del tratamiento y modera el mercado de medicamentos antituberculosos en varias geografías de alta carga.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Agentes Novedosos Impulsan la Innovación

El tamaño del mercado de medicamentos antituberculosos para la rifampicina alcanzó USD 462,3 millones en 2025, lo que se traduce en una participación del 31,02% que confirma su estatus de primera línea. Sin embargo, la bedaquilina avanza a una CAGR del 12,92% a medida que los médicos se orientan hacia regímenes que resisten la resistencia. La isoniazida y el etambutol mantienen relevancia terapéutica pero enfrentan perspectivas de ingresos planas debido a la saturación y los problemas de intolerancia. El pretomanid se acelera gracias a su inclusión en los protocolos BPaL respaldados por la OMS, mientras que el uso de fluoroquinolonas se desacelera en respuesta a los patrones de resistencia documentados. Los candidatos en cartera como TBAJ-876 y ganfeborole ilustran cómo los compuestos de próxima generación están configurando las jerarquías competitivas dentro del mercado de medicamentos antituberculosos. La OMS contabiliza 28 agentes de investigación activos, de los cuales 18 son nuevas entidades químicas, lo que destaca un panorama de descubrimiento robusto pero aún con riesgos.

El continuo progreso clínico subraya la oportunidad comercial. El JNJ-6640 de Johnson & Johnson, un inhibidor de PurF, demuestra un potencial de primera en su clase. La evaluación de Fase 2 de TBAJ-876 en cinco países por parte de TB Alliance busca mitigar la resistencia emergente a la bedaquilina. A medida que maduran los datos de eficacia, las negociaciones de precios con las instalaciones de adquisición podrían desbloquear volúmenes incrementales considerables, especialmente en entornos de ingresos medios sensibles al precio donde la adopción del mercado de medicamentos antituberculosos históricamente ha quedado rezagada respecto a la necesidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Organizaciones Sin Fines de Lucro Aceleran el Acceso

Los hospitales y clínicas generaron USD 668,5 millones en ingresos por medicamentos antituberculosos en 2025, equivalente a una participación del 44,87% apoyada por la adquisición centralizada y los diagnósticos in situ. Se prevé que las organizaciones sin fines de lucro, impulsadas por los desembolsos del Fondo Mundial y las subvenciones de la Fundación Gates, crezcan un 9,97% anual hasta 2031, la más rápida entre los usuarios finales. Los modelos de participación público-privada como STEPS de Kerala y los Ni-kshay Mitras de India demuestran cómo los socios filantrópicos aumentan la entrega en el último kilómetro en distritos desatendidos. Los centros de diagnóstico privados mantienen una expansión de un solo dígito medio a medida que las pruebas moleculares avanzadas amplían la combinación de clientes, mientras que las clínicas móviles extienden el alcance del servicio a zonas de conflicto y comunidades nómadas, profundizando la penetración general del mercado de medicamentos antituberculosos.

Estratégicamente, las ONG ejercen ahora una influencia desproporcionada sobre las elecciones del formulario, insistiendo a menudo en la adquisición de BPaL/BPaLM que favorece a los agentes más nuevos. Su apalancamiento de financiamiento presiona a los fabricantes a aceptar precios escalonados e impulsa acuerdos basados en volumen a través de mecanismos como el Servicio Mundial de Medicamentos. Para los desarrolladores, los programas de acceso personalizados pueden generar ganancias en reputación y participación de mercado, pero solo si se garantiza la seguridad del suministro en medio de escaseces esporádicas de ingredientes farmacéuticos activos.

Por Vía de Administración: La Dominancia Oral Persiste

Los productos orales registraron el 71,48% de los ingresos globales en 2025 y se prevé que muestren la CAGR más rápida del 7,58%, impulsados por la aprobación de la OMS de cursos orales completos de seis meses. Las vías inyectables sirven a nichos de cuidados críticos, particularmente para infecciones extensamente resistentes o intolerancia gastrointestinal, aunque su participación se reduce a medida que las guías clínicas se alejan de las combinaciones basadas en aminoglucósidos. Los innovadores sistemas de micropartículas inhalables y las combinaciones triples en polvo seco de pretomanid, moxifloxacino y pirazinamida pueden crear una clase de administración híbrida que mejore la administración pulmonar del fármaco manteniendo la simplicidad de adherencia. Estas plataformas ofrecen palancas de diferenciación para las empresas que buscan capturar porciones incrementales del mercado de medicamentos antituberculosos.

La terapia parenteral sigue siendo indispensable en escenarios de cuidados intensivos, y el desarrollo por parte de Brasil de protocolos formales para pacientes con TB en estado crítico indica una demanda continua, aunque limitada. Los fabricantes capaces de entregar inyectables listos para usar o depósitos de acción prolongada pueden anclar carteras especializadas mientras diversifican el riesgo lejos de la competencia oral de primera línea.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital se Acelera

Las farmacias hospitalarias mantuvieron una participación del 51,74% en 2025, impulsadas por la entrega integrada de atención y el control del formulario. Las farmacias en línea, aunque actualmente pequeñas, están creciendo un 8,47% anual a medida que los cambios de comportamiento de la era pandémica perduran. El piloto SHOPS Plus en India realizó 866 entregas a domicilio durante el confinamiento, demostrando que el cumplimiento digital es viable incluso donde la penetración de internet es modesta. Las farmacias comunitarias continúan vinculando a los pacientes con el alivio sintomático de venta libre, sin embargo, el manejo de la TB según el estándar de atención a nivel minorista sigue siendo desigual; una encuesta de cliente misterioso en Pakistán registró un manejo conforme a las guías en solo el 37,7% de las visitas. Por lo tanto, los gobiernos están elaborando marcos de acreditación que eventualmente podrían canalizar volúmenes subsidiados del mercado de medicamentos antituberculosos a través de portales de comercio electrónico verificados.

Para los fabricantes, las estrategias omnicanal son fundamentales. Los programas de envío directo al paciente reducen las fugas y pueden mejorar la farmacovigilancia a través de herramientas digitales de adherencia integradas. Esas capacidades, junto con la adquisición a escala de inventarios centrales, permiten a los proveedores contrarrestar la volatilidad derivada de los cuellos de botella en los ingredientes farmacéuticos activos que periódicamente afectan a los formularios hospitalarios.

Análisis Geográfico

América del Norte contribuye con el 41,96% de los ingresos globales, lo que refleja una infraestructura de vigilancia avanzada, el reembolso de seguros y la presencia de inventarios de contingencia para amortiguar las escaseces. El impulso de eliminación de la región entre las poblaciones nacidas en Estados Unidos apunta a una incidencia inferior a 0,4 por 100.000 para 2025, impulsando la adopción de regímenes preventivos de rifapentina y diagnósticos de alta especificidad. Sin embargo, la fragilidad de la cadena de suministro persiste: la escasez de medicamentos orales de primera línea en California en 2023 provocó el despliegue de emergencia del amortiguador central, mientras Canadá lidiaba con interrupciones de rifampicina que arriesgan dejar desatendidas a las comunidades indígenas. Los protocolos de mitigación impulsan contratos de reposición constante que estabilizan la demanda dentro del mercado de medicamentos antituberculosos.

Asia-Pacífico es el grupo de más rápido crecimiento con una CAGR del 9,49%. La introducción de BPaLM en India para 75.000 pacientes y el patrocinio comunitario a través de más de 82.000 Ni-kshay Mitras registrados ilustran la movilización pública a escala. El modelado espacio-temporal de China prevé aumentos localizados de mortalidad para 2030 sin una intervención intensificada. Indonesia participa en ensayos de Fase 3 para el candidato a vacuna M72/AS01E, consolidando su estatus como centro de innovación de primera línea [WHO.INT]. La elevada participación del 46% de infecciones en el sudeste asiático más el acceso desigual a la salud hacen de la región un factor fundamental para la futura expansión del mercado de medicamentos antituberculosos.

Europa muestra un crecimiento moderado pero se enfrenta a una incidencia pediátrica creciente, que aumentó un 10% hasta 38.993 casos en 29 países de la UE/EEE en 2023. El éxito del tratamiento se mantiene en el 67,9%, muy por debajo del objetivo del 90%, mientras que la finalización del tratamiento para MDR se sitúa en el 56%, lo que sostiene la demanda latente de nuevos regímenes. El alcance asistido por IA de Rumanía y consorcios como ERA4TB ejemplifican la inversión regional en regímenes de próxima generación. Los mercados de Oriente Medio y África están configurados por una alta carga de farmacorresistencia y un financiamiento fragmentado, aunque las reducciones de precio de la bedaquilina están mejorando la asequibilidad. América del Sur, liderada por el comité interministerial de eliminación de la TB de Brasil, muestra una adquisición creciente de combinaciones orales, creando una nueva demanda para el mercado de medicamentos antituberculosos.

Panorama Competitivo

El mercado de medicamentos antituberculosos sigue siendo moderadamente fragmentado pero se inclina hacia la consolidación en torno a los innovadores capaces de integrar terapia, diagnóstico y adherencia digital. Johnson & Johnson ostenta el liderazgo a través de la bedaquilina, pero la relajación de la aplicación de patentes en Sudáfrica ha reducido su corredor de exclusividad y bajado los precios a USD 130 por tratamiento, por debajo de la oferta de USD 90 de Lupin a través del Servicio Mundial de Medicamentos. TB Alliance gestiona la mayor cartera independiente, aprovechando el financiamiento del Gobierno australiano para operar el centro de conocimiento PeerLINC que acelera la implementación de regímenes en toda Asia.

La seguridad del suministro emergió como un diferenciador decisivo tras las escaseces de isoniazida y rifampicina de 2023; las empresas con contratos de ingredientes farmacéuticos activos de múltiples fuentes ganaron licitaciones de emergencia y fortalecieron la fiabilidad de su marca. Los participantes de biotecnología se centran en terapias dirigidas al huésped y en pequeñas moléculas dirigidas a PurF o leuRS, apostando por los incentivos para enfermedades huérfanas para compensar el riesgo de desarrollo. Las asociaciones que vinculan empresas emergentes de radiología con IA con desarrolladores de fármacos se están proliferando: Fujirebio y el Hospital Universitario de Heidelberg recibieron una subvención del Fondo GHIT de USD 6,9 millones para codesarrollar diagnósticos complementarios que podrían acelerar el inicio del tratamiento.

La intensidad competitiva probablemente se agudizará a medida que la elegibilidad genérica se amplíe tras la expiración de patentes y a medida que los gobiernos exploten la adquisición conjunta para exigir mayores concesiones de precios. Los actores capaces de respaldar la disciplina de precios con datos sólidos de farmacovigilancia y plataformas digitales de adherencia están preparados para defender su participación cuando las adquisiciones pasen de métricas basadas en volumen a métricas basadas en resultados, extendiendo su influencia sobre la estructura del mercado de medicamentos antituberculosos.

Líderes de la Industria de Medicamentos Antituberculosos

Macleods Pharmaceuticals Ltd

Otsuka Pharmaceutical Co. Ltd

Sequella, Inc.

Lupin Limited

Johnson & Johnson (Janssen)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Gobierno australiano otorgó AUD 17 millones a TB Alliance para mejorar la investigación clínica y establecer el Centro de Conocimiento PeerLINC que apoya la implementación del régimen BPaL/M.

- Febrero de 2025: El Servicio Mundial de Medicamentos de la Alianza Alto a la TB anunció una reducción de precio del 54% para la bedaquilina suministrada por Lupin y Macleods, reduciendo el costo a USD 90 por tratamiento.

Alcance del Informe Global del Mercado de Medicamentos Antituberculosos

Según el alcance del informe, la Tuberculosis (TB) es una enfermedad que afecta a la población en todo el mundo. Aunque la tuberculosis es una enfermedad curable, sigue siendo una de las causas más comunes de muerte entre los adultos, particularmente en las economías emergentes. El mercado de medicamentos antituberculosos está segmentado por Clase de Fármaco (Isoniazida, Rifampicina, Etambutol, Pirazinamida, Fluoroquinolonas, Bedaquilina, Aminoglucósidos, Tioamidas, Péptidos Cíclicos y Otras Clases de Fármacos), Usuario Final (Hospitales y Clínicas, Agencias Gubernamentales, Organizaciones Sin Fines de Lucro y Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Isoniazida |

| Rifampicina |

| Etambutol |

| Pirazinamida |

| Fluoroquinolonas |

| Bedaquilina |

| Pretomanid |

| Delamanid |

| Aminoglucósidos |

| Tioamidas |

| Péptidos Cíclicos |

| Otras Clases de Fármacos |

| Hospitales y Clínicas |

| Organizaciones Sin Fines de Lucro |

| Centros de Diagnóstico Privados |

| Otros |

| Oral |

| Inyectable |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Otros (Canales de ONG y Donación, Adquisición Pública y Programas DOTS) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Isoniazida | |

| Rifampicina | ||

| Etambutol | ||

| Pirazinamida | ||

| Fluoroquinolonas | ||

| Bedaquilina | ||

| Pretomanid | ||

| Delamanid | ||

| Aminoglucósidos | ||

| Tioamidas | ||

| Péptidos Cíclicos | ||

| Otras Clases de Fármacos | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Organizaciones Sin Fines de Lucro | ||

| Centros de Diagnóstico Privados | ||

| Otros | ||

| Por Vía de Administración | Oral | |

| Inyectable | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Otros (Canales de ONG y Donación, Adquisición Pública y Programas DOTS) | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de medicamentos antituberculosos?

El tamaño del mercado de medicamentos antituberculosos alcanzó USD 1,58 mil millones en 2026 y se prevé que crezca hasta USD 2,13 mil millones para 2031.

¿Qué región lidera en términos de ingresos?

América del Norte mantuvo el 41,96% de los ingresos globales en 2025, respaldada por una sólida adquisición e inventarios estratégicos de medicamentos.

¿Por qué agentes novedosos como la bedaquilina están ganando terreno?

La bedaquilina sustenta los regímenes orales completos de seis meses respaldados por la OMS que logran tasas de éxito cercanas al 90% contra la TB farmacorresistente, impulsando una CAGR del 12,92% para esa clase.

¿Cómo está influyendo la transformación digital en la distribución?

Las farmacias en línea se están expandiendo a una CAGR del 8,47% a medida que los pilotos de e-farmacia demuestran ser eficaces para mantener la continuidad del tratamiento, especialmente durante las interrupciones del sistema de salud.

¿Qué factores limitan el crecimiento del mercado?

Las principales restricciones incluyen los altos costos de los regímenes MDR/XDR, las reacciones adversas a los medicamentos y las escaseces periódicas de ingredientes activos que interrumpen el suministro constante.

Última actualización de la página el: