Tamaño y Cuota del Mercado de Sondas de Alimentación Enteral

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sondas de Alimentación Enteral por Mordor Intelligence

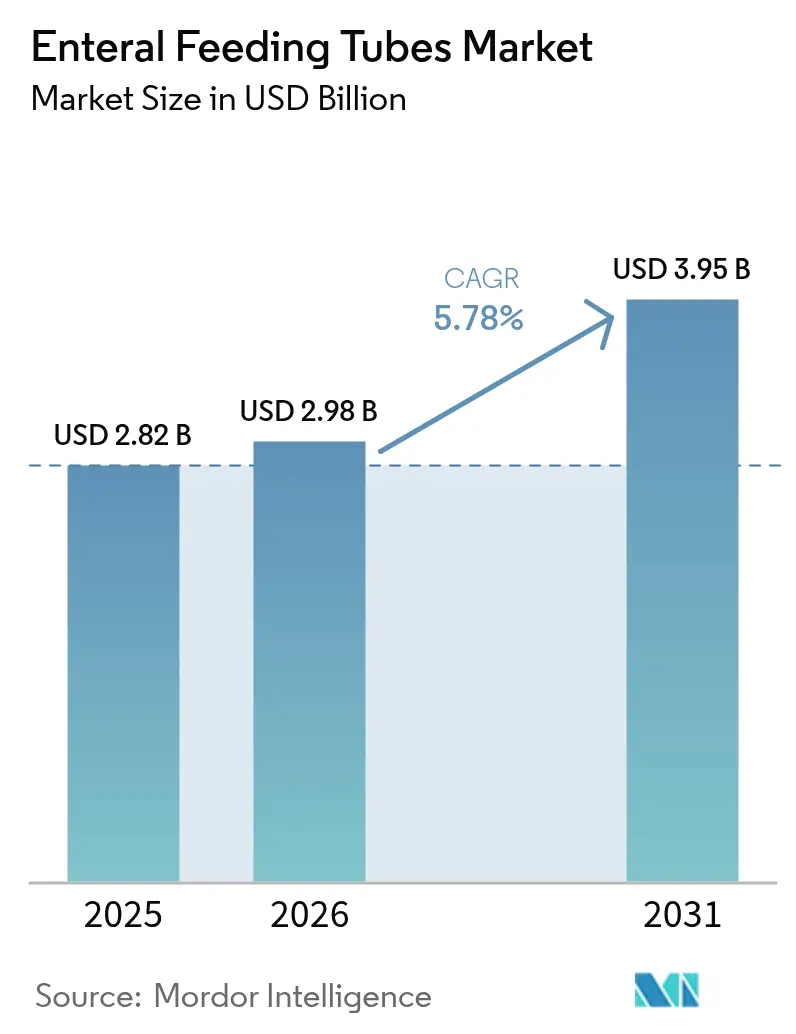

El tamaño del mercado de sondas de alimentación enteral en 2026 se estima en USD 2.98 mil millones, creciendo desde el valor de 2025 de USD 2.82 mil millones con proyecciones para 2031 que muestran USD 3.95 mil millones, creciendo a una CAGR del 5,78% durante 2026-2031. El impulso proviene del aumento de la prevalencia de enfermedades gastrointestinales crónicas, la carga mundial de desnutrición y avances como los sistemas de seguimiento electromagnético que reducen el riesgo de errores de colocación. La consolidación entre proveedores, destacada por la adquisición de BD por USD 4.200 millones de la unidad de Cuidados Críticos de Edwards Lifesciences, añade escala a las plataformas de alimentación con conectividad inteligente. Las nuevas enmiendas al Reglamento del Sistema de Calidad de la FDA, en vigor desde febrero de 2026, alinean los estándares internacionales de control de diseño, facilitando el registro global de productos. En paralelo, los pagadores reembolsan cada vez más la nutrición enteral domiciliaria, acelerando la demanda de los canales ambulatorios y de telesalud.

Conclusiones Clave del Informe

- Por categoría de producto, las sondas de enterostomía lideraron con una cuota de ingresos del 45,86% en 2025, mientras que se proyecta que las sondas espirales de autoavance se expandirán a una CAGR del 10,63% hasta 2031.

- Por tipo de paciente, los adultos representaron el 69,98% del tamaño del mercado de sondas de alimentación enteral en 2025; el grupo neonatal avanza a una CAGR del 8,32% hasta 2031.

- Por aplicación, la oncología representó el 32,44% de la cuota del mercado de sondas de alimentación enteral en 2025; se prevé que los cuidados críticos y traumatología crezcan a una CAGR del 8,89% hasta 2031.

- Por usuario final, los hospitales comandaron el 61,94% de la cuota del tamaño del mercado de sondas de alimentación enteral en 2025, mientras que la atención domiciliaria se expande a una CAGR del 9,74% hasta 2031.

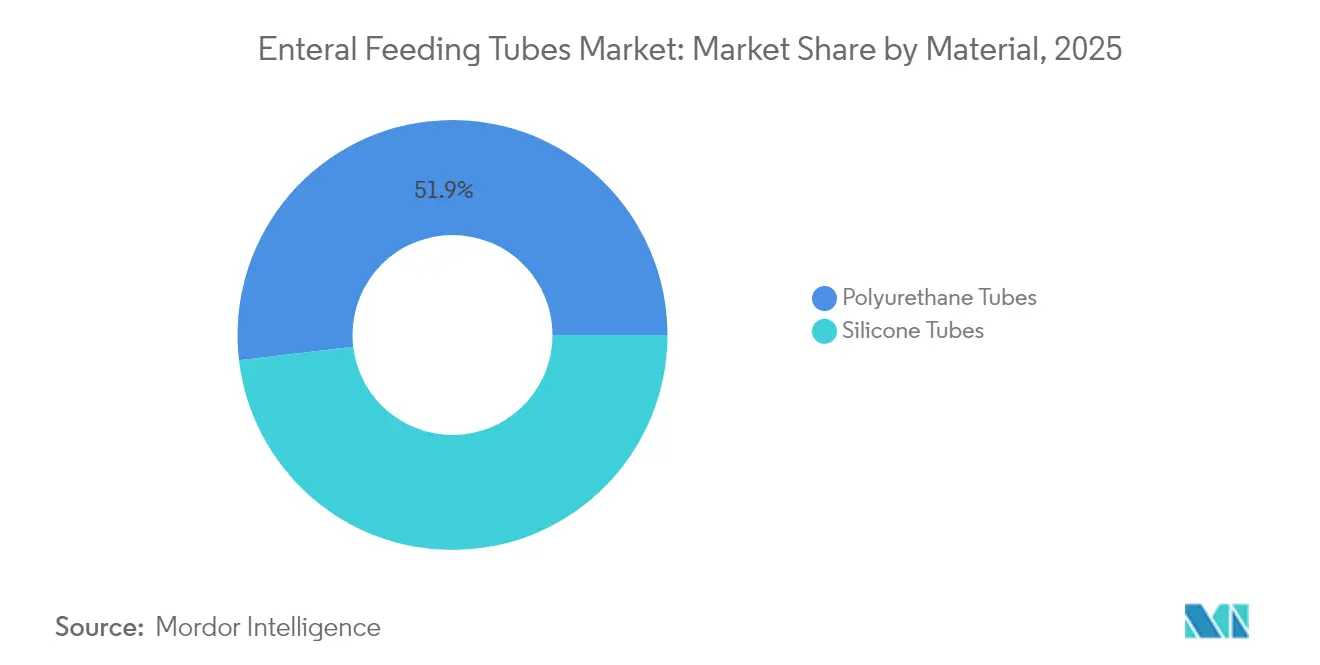

- Por material, las sondas de poliuretano dominaron con una cuota del 51,88% en 2025; el uso de sondas de silicona avanza a una CAGR del 8,11% hasta 2031.

- Por tecnología de colocación, la colocación endoscópica tuvo la mayor porción de ingresos del 63,92% en 2025; la colocación mediante seguimiento electromagnético es el segmento de mayor crecimiento con una CAGR del 9,81%.

- Por geografía, América del Norte retuvo el 38,12% de los ingresos globales en 2025; Asia-Pacífico es la región de mayor crecimiento con una CAGR del 8,79% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sondas de Alimentación Enteral

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de trastornos gastrointestinales crónicos | +1.8% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Creciente carga global de desnutrición | +1.2% | Asia-Pacífico, MEA, América del Sur | Mediano plazo (2-4 años) |

| Marcado incremento en nacimientos prematuros en países de bajos ingresos | +0.9% | Asia-Pacífico, MEA, América del Sur | Largo plazo (≥ 4 años) |

| Adopción de programas de nutrición enteral domiciliaria por parte de los pagadores | +1.1% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Sensores inalámbricos miniaturizados que permiten la verificación de colocación | +0.7% | Global | Corto plazo (≤ 2 años) |

| Mandatos de auditorías de colocación incorrecta de sondas nasogástricas en hospitales de la OCDE | +0.5% | Países de la OCDE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Trastornos Gastrointestinales Crónicos

El envejecimiento de la población mundial, junto con una mayor prevalencia del cáncer y la enfermedad inflamatoria intestinal, está impulsando la demanda a largo plazo de nutrición enteral. Las directrices de la Sociedad Británica de Gastroenterología emitidas en 2025 confirman que la mayoría de los pacientes con cáncer presentan múltiples síntomas gastrointestinales que requieren apoyo nutricional temprano[1]Sociedad Británica de Gastroenterología, "Guía de Práctica sobre Síntomas Gastrointestinales en Pacientes con Cáncer," gut.bmj.com. Los proveedores dependen por tanto de tecnologías de colocación de precisión, especialmente la guía electromagnética, para optimizar los resultados. Los sistemas de salud reconocen el ahorro de costes derivado de la prevención de la desnutrición relacionada con la enfermedad, manteniendo la trayectoria de crecimiento del mercado de sondas de alimentación enteral.

Creciente Carga Global de Desnutrición

La desnutrición afecta hasta al 80% de los pacientes oncológicos y continúa siendo una carga para los grupos de pacientes de edad avanzada y en cuidados críticos. Los actores de la industria responden con formulaciones de origen vegetal e innovaciones en sondas que mejoran la administración de nutrientes. Los datos de la Sociedad de Enfermería Oncológica que muestran tasas de inseguridad alimentaria del 17 al 55% entre los pacientes con cáncer subrayan la dimensión de determinantes sociales que mantiene la nutrición enteral como esencial.

Marcado Incremento en Nacimientos Prematuros en Países de Bajos Ingresos

Las mejoras en la supervivencia de los neonatos con peso extremadamente bajo al nacer generan una demanda sostenida de alimentación neonatal. La Clínica Cleveland reportó una mortalidad del 5,5% para neonatos con sonda de gastrostomía únicamente, frente al 26,9% para los casos de traqueostomía únicamente, subrayando el papel que salva vidas de la alimentación enteral. Los hospitales de economías emergentes adoptan algoritmos de puntuación y monitorización por ecografía para gestionar la intolerancia, lo que amplía el mercado de sondas de alimentación enteral en regiones con recursos limitados.

Adopción de Programas de Nutrición Enteral Domiciliaria por Parte de los Pagadores

La normativa de Atención Domiciliaria de Medicare de 2025 mejoró el reembolso para la nutrición domiciliaria, validando los ahorros de costes obtenidos al trasladar a los pacientes adecuados fuera de los hospitales[2]Registro Federal, "Actualización de la Tasa del Sistema de Pago Prospectivo de Atención Domiciliaria para el Año Civil 2025," federalregister.gov. UPMC demostró que su protocolo nasogástrico domiciliario ahorró aproximadamente 900 días de Unidad de Cuidados Intensivos Neonatales en 2024 sin comprometer los hitos de alimentación. Tales resultados alientan a los aseguradores privados a replicar modelos domiciliarios, elevando la demanda de sondas portátiles y de fácil monitorización.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas tasas de infecciones relacionadas con sondas en instalaciones de atención a largo plazo | −0.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Reembolso subóptimo para la atención domiciliaria pediátrica | −0.6% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Volatilidad del precio del silicón que afecta los márgenes de los fabricantes de equipos originales | −0.4% | Global | Corto plazo (≤ 2 años) |

| Escasez de capacidad de esterilización tras las restricciones al óxido de etileno | −0.7% | Global, especialmente América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altas Tasas de Infecciones Relacionadas con Sondas en Instalaciones de Atención a Largo Plazo

Un estudio de pacientes geriátricos mostró una mortalidad del 72% durante el seguimiento, poniendo de relieve los desafíos de infección y aspiración que frenan la adopción en residencias de ancianos. La formación inconsistente del personal y la limitada experiencia in situ significan que las instalaciones tienen dificultades para cumplir los protocolos de mejores prácticas, restringiendo el mercado de sondas de alimentación enteral en este segmento.

Reembolso Subóptimo para la Atención Domiciliaria Pediátrica

Las normas de cobertura van a la zaga del progreso tecnológico, dejando lagunas para las formulaciones pediátricas especializadas y los auxiliares de colocación. La Fundación Oley señala que las políticas de reembolso de Medicare en los Estados Unidos para los productos enterales domiciliarios han cambiado poco en 30 años, añadiendo obstáculos administrativos y ralentizando el inicio de la terapia[3]Fundación Oley, "Cobertura de Medicare para Nutrición Parenteral Domiciliaria," oley.org. La financiación limitada desalienta a los fabricantes de acelerar las innovaciones centradas en pediatría.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Dominio de la Enterostomía Impulsa la Innovación

Las sondas de enterostomía contribuyeron con el 45,86% de los ingresos globales en 2025, subrayando su papel en el soporte nutricional a largo plazo para pacientes de oncología y neurología. Dentro del tamaño del mercado de sondas de alimentación enteral, los botones de gastrostomía y las variantes de gastrostomía endoscópica percutánea mantienen la preferencia de los clínicos por el confort y el menor riesgo de aspiración. Los fabricantes perfeccionan los discos de retención internos y los puertos de perfil bajo, elevando la movilidad del paciente. Las sondas espirales de autoavance, que se prevé crezcan un 10,63% anual, emplean micromotores integrados y guías para alcanzar el yeyuno sin fluoroscopia. Esa automatización reduce el tiempo de procedimiento, recorta los costes de imagen y está ganando aceptación en unidades de cirugía bariátrica y cuidados críticos.

Las sondas nasoyeyunales y nasogástricas siguen siendo relevantes para la alimentación aguda, pero la cuota de gasto se está desplazando gradualmente hacia los dispositivos espirales avanzados. Las sondas oroentéricas siguen siendo un nicho neonatal utilizado cuando la colocación nasal dificulta la respiración. La demanda de yeyunostomía aumenta tras cirugías del tracto gastrointestinal superior donde la alimentación gástrica está contraindicada, ayudando a los hospitales a cumplir los protocolos de recuperación mejorada. Los datos clínicos que vinculan los diseños de autoavance con un mayor éxito en el primer intento respaldan una adquisición más amplia, reforzando la tendencia de premiumización del mercado de sondas de alimentación enteral.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Paciente: La Estabilidad en Adultos Contrasta con el Crecimiento Neonatal

Los adultos aportaron el 69,98% de los ingresos en 2025, ya que las poblaciones envejecidas se enfrentan a disfagia, accidente cerebrovascular y caquexia relacionada con el cáncer. Los hospitales favorecen los rastreadores electromagnéticos en estos grupos para navegar por la anatomía alterada tras la cirugía o la radiación. Sin embargo, los neonatos ofrecen la expansión más rápida con una CAGR del 8,32%, impulsada por la mejora de la supervivencia de los lactantes con muy bajo peso al nacer y las mayores capacidades de las Unidades de Cuidados Intensivos Neonatales en los mercados emergentes. Los estudios muestran que eliminar las comprobaciones rutinarias del residuo gástrico puede acortar las estancias hospitalarias en dos días, promoviendo una aceptación más amplia de los protocolos de alimentación temprana.

Las sondas específicas para pediatría con calibres franceses más estrechos y puntas más blandas mejoran la tolerancia, aunque el reembolso sigue siendo un obstáculo en algunas regiones. La demanda en adultos permanecerá anclada en las enfermedades crónicas, mientras que los avances neonatales diversifican los patrones de consumo regional, sustentando el mercado de sondas de alimentación enteral en todos los segmentos de edad.

Por Aplicación: El Liderazgo de la Oncología se Enfrenta al Desafío de los Cuidados Críticos

La oncología representó el 32,44% de los ingresos de 2025, lo que refleja la alta incidencia de desnutrición y la mucositis inducida por quimioterapia que impide la ingesta oral. Los centros de oncología radioterápica integran la colocación de sondas antes del inicio del tratamiento para evitar interrupciones relacionadas con la pérdida de peso. Se proyecta que los cuidados críticos y traumatología crecerán un 8,89% en CAGR, impulsados por directrices que exigen nutrición en las primeras 48 horas del ingreso en la Unidad de Cuidados Intensivos. Los sistemas electromagnéticos reducen el tiempo de inserción a pie de cama, una ventaja crucial en pacientes inestables.

Las indicaciones neurológicas como el accidente cerebrovascular y la esclerosis lateral amiotrófica continúan requiriendo sondas a largo plazo con perfiles de baja migración. Los casos de gastroenterología, en particular la enfermedad de Crohn y la gastroparesia, se benefician de las vías nasoyeyunales que eluden la función gástrica comprometida. Las aplicaciones metabólicas y hepatológicas completan la demanda de fórmulas especializadas. La ventaja inicial de la oncología en evidencia y reembolso la mantiene como la mayor porción, aunque las tasas de adopción en la Unidad de Cuidados Intensivos pueden erosionar la diferencia a medida que los protocolos clínicos se estandarizan, ampliando la combinación de procedimientos del mercado de sondas de alimentación enteral.

Por Usuario Final: El Dominio Hospitalario Desafiado por la Expansión de la Atención Domiciliaria

Los hospitales capturaron el 61,94% del gasto en 2025 porque la mayoría de las colocaciones iniciales aún ocurren de forma hospitalaria. Los quirófanos y las unidades de endoscopia mantienen el volumen para los procedimientos de gastrostomía endoscópica percutánea y yeyunostomía. Sin embargo, los aseguradores están derivando los casos adecuados a los centros ambulatorios, lo que hace que los centros quirúrgicos ambulatorios crezcan de forma constante. La atención domiciliaria, que escala a una CAGR del 9,74%, se beneficia de las aplicaciones de monitorización remota que alertan a los clínicos sobre eventos de oclusión o desplazamiento. El programa de Unidad de Cuidados Intensivos Neonatales de UPMC demostró reducciones de costes y estancias, lo que lleva a otros sistemas a implementar programas domiciliarios similares. Las instalaciones de atención a largo plazo siguen siendo un canal importante pero de crecimiento más lento debido a los desafíos de infección. A medida que el reembolso se alinea con la atención basada en el valor, el mercado de sondas de alimentación enteral se inclina hacia modelos de servicio descentralizados que combinan hardware con supervisión de telesalud.

Por Material: El Poliuretano Lidera a Pesar de la Innovación en Silicona

El poliuretano generó el 51,88% de los ingresos de 2025 gracias a su rigidez favorable para la inserción que se ablanda a temperatura corporal, mejorando la comodidad del paciente. Las sondas de silicona, aunque más costosas, se encaminan a crecer un 8,11% en CAGR gracias a su resistencia química y baja adherencia proteica que extiende la vida útil del dispositivo. Los proveedores mitigan la volatilidad de las materias primas ampliando capacidad: Avient añadió líneas de poliuretano termoplástico de grado médico en Suzhou para atender el crecimiento de Asia-Pacífico. Los fabricantes también exploran polímeros de base biológica que cumplan los objetivos de sostenibilidad sin sacrificar el rendimiento. Los extremos con infusión metálica para visibilidad fluoroscópica y los recubrimientos antimicrobianos que inhiben la formación de biopelículas aparecen en ambas clases de materiales. El poliuretano mantendrá el liderazgo en volumen, pero la ganancia de cuota premium de la silicona apoya el incremento de márgenes dentro del mercado de sondas de alimentación enteral.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología de Colocación: El Estándar Endoscópico se Enfrenta a la Disrupción Electromagnética

La guía endoscópica representó el 63,92% de las colocaciones en 2025, valorada por la visualización directa y la alta precisión cuando los especialistas están disponibles. Sin embargo, la escasez de personal y las preocupaciones por la radiación impulsan el interés en el seguimiento electromagnético, con previsión de crecer un 9,81% anual. El sistema CORTRAK 2 de Avanos proporciona trayectorias gráficas que confirman la ubicación sin rayos X, alineándose con los mandatos de auditoría para la prevención de colocaciones incorrectas. Un ensayo de 2024 que utilizó sensores magnéticos de bajo coste logró una localización dentro de 1,63 cm de los valores de referencia de rayos X, demostrando su viabilidad para entornos con recursos limitados. Las técnicas fluoroscópicas aún sirven a anatomías complejas pero enfrentan presión de reembolso de las políticas de reducción de dosis. Las sondas con cámara en la punta, como el sistema IRIS de Cardinal Health, ofrecen imágenes internas en tiempo real, abriendo un nicho para casos de alto riesgo o pediátricos. La carrera tecnológica eleva los costes de cambio y afianza la diferenciación de marca, reforzando la intensidad competitiva dentro del mercado de sondas de alimentación enteral.

Análisis Geográfico

América del Norte concentró el 38,12% de los ingresos globales en 2025 gracias a un sólido sistema de reembolso, directrices clínicas establecidas y la adopción temprana de tecnologías de verificación de colocación. Los Estados Unidos impulsan la inversión en I+D; empresas como Cardinal Health y BD basan sus plataformas electromagnéticas o de imagen en datos de proyectos piloto domésticos antes del despliegue global. El modelo de pagador único de Canadá asegura contratos a nivel provincial, mejorando la escala de los proveedores. México, aunque más pequeño, adopta sondas de poliuretano rentables para los hospitales públicos, ampliando el consumo regional.

Asia-Pacífico se expande a una CAGR del 8,79%, la más rápida a nivel mundial, sustentada por mejoras de infraestructura y armonización regulatoria. La próxima Ley de Dispositivos Médicos de China eleva las exigencias de cumplimiento, pero simplifica el registro extranjero, favoreciendo a los proveedores globales con historial de calidad. La clasificación basada en riesgos de India agiliza los equipos de alimentación de bajo riesgo, aunque aún exige datos de rendimiento locales. Las enmiendas a la ley de dispositivos de Japón acortan los plazos de revisión, atrayendo el lanzamiento de sensores inalámbricos. La Ley de Productos Médicos Digitales de Corea del Sur fomenta la monitorización habilitada por inteligencia artificial, complementando las sondas tradicionales. En conjunto, estas medidas inyectan impulso al mercado de sondas de alimentación enteral en toda Asia-Pacífico, donde las poblaciones envejecidas y las mejoras en la atención neonatal convergen.

Europa ofrece un crecimiento constante gracias a estrictos protocolos de seguridad y un alto gasto del sector público. Alemania y el Reino Unido lideran la adopción de la guía electromagnética, motivados por el mandato de auditorías de colocación incorrecta. Los mercados del sur y este de Europa, aunque más pequeños, invierten fondos de recuperación de la Unión Europea en capacidad moderna de endoscopia y Unidad de Cuidados Intensivos, ampliando el acceso a sondas avanzadas. Oriente Medio y África registran avances incrementales, impulsados por las expansiones hospitalarias del Consejo de Cooperación del Golfo y programas de formación que elevan los volúmenes de procedimientos. En América del Sur, Brasil y Argentina encabezan la adopción a pesar de la volatilidad económica, apoyándose en la contratación pública para asegurar dispositivos de nutrición esenciales. Estas dinámicas regionales diversas garantizan una base de ingresos diversificada para el mercado de sondas de alimentación enteral.

Panorama Competitivo

El mercado de sondas de alimentación enteral muestra una consolidación moderada, con las principales multinacionales adquiriendo activos de monitorización inteligente para complementar las líneas de sondas básicas. La adquisición en 2024 por parte de BD de la cartera de Cuidados Críticos de Edwards Lifesciences aportó sensores hemodinámicos avanzados que se integran con las plataformas de alimentación, permitiendo una supervisión holística del paciente. Avanos aprovecha su navegación electromagnética CORTRAK para mantener contratos hospitalarios y recientemente amplió la distribución directa en el Reino Unido de los botones MIC-KEY para mejorar los niveles de servicio.

La expansión de la producción asegura el suministro y mitiga las restricciones de esterilización. Gerresheimer invirtió USD 180 millones en una planta en Georgia para componentes moldeados, aumentando la capacidad en los Estados Unidos. La asociación de Lubrizol con Polyhose compromete USD 350 millones para una planta de sondas en Chennai, apoyando la demanda de materiales en Asia-Pacífico. La actividad de patentes se concentra en detección inalámbrica, recubrimientos antimicrobianos y puntas autopropulsadas, manteniendo altas barreras de entrada.

La competencia gira cada vez más en torno a ecosistemas digitales que combinan hardware con paneles de análisis. Cardinal Health integra los flujos de vídeo de la cámara IRIS en sus bombas de alimentación Kangaroo, capturando datos vinculados al dispositivo para informes de rendimiento. El portal formula4success de Nestlé Health Science ayuda a los clínicos a gestionar los trámites de reembolso, profundizando la lealtad a la marca. En pediatría, permanece un espacio en blanco para conectores miniaturizados y aplicaciones de formación adaptadas para familias. Los fabricantes regionales en China y Brasil compiten en precio, pero las marcas occidentales de primera calidad mantienen su cuota donde las auditorías de colocación incorrecta favorecen las tecnologías avanzadas, manteniendo la rivalidad intensa pero centrada en la diferenciación de valor añadido dentro del mercado de sondas de alimentación enteral.

Líderes de la Industria de Sondas de Alimentación Enteral

Cardinal Health

Boston Scientific Corporation

ENvizion Medical Inc.

Applied Medical Technology Inc.

B Braun Melsungen AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Lubrizol y Polyhose firmaron un memorando de entendimiento para construir una instalación de sondas médicas en Chennai, ampliando la capacidad cinco veces y comprometiendo más de USD 350 millones.

- Septiembre de 2024: Avient anunció la expansión de poliuretano termoplástico para atención médica en Suzhou para suministrar polímeros de grado médico para dispositivos enterales.

Alcance del Informe Global del Mercado de Sondas de Alimentación Enteral

Según el alcance del informe, la alimentación enteral puede definirse como la administración de proteínas, minerales, otros productos de nutrientes esenciales y medicamentos licuados en el estómago o el intestino del paciente a través de sondas de alimentación, y se utiliza en el manejo de enfermedades agudas y crónicas. Estas sondas de alimentación se conocen como sondas de alimentación enteral y pueden insertarse a través de la vía oral, nasal o subcutánea. El mercado está segmentado por Tipo de Producto (Sonda de Alimentación Nasoentérica, Sonda de Enterostomía y Sonda de Alimentación Oroentérica), Tipo de Paciente (Adulto, Pediátrico), Tipo de Aplicación (Oncología, Neurología, Gastroenterología, Trastornos Metabólicos, Hepatología y Otras Aplicaciones), Usuario Final (Hospitales, Centros Quirúrgicos Ambulatorios y Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel global. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Sondas de Alimentación Nasoenteral | Sondas Nasogástricas |

| Sondas Nasoyeyunales | |

| Sondas de Enterostomía | Sondas de Gastrostomía (Gastrostomía Endoscópica Percutánea, Botón) |

| Sondas de Yeyunostomía | |

| Sondas Oroentéricas | |

| Sondas Espirales de Autoavance |

| Adultos |

| Pediátricos |

| Neonatos |

| Oncología |

| Neurología |

| Gastroenterología |

| Trastornos Metabólicos |

| Hepatología |

| Cuidados Críticos y Traumatología |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Entornos de Atención Domiciliaria |

| Instalaciones de Atención a Largo Plazo |

| Sondas de Poliuretano |

| Sondas de Silicona |

| Colocación Endoscópica |

| Colocación Fluoroscópica |

| Colocación mediante Seguimiento Electromagnético |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Sondas de Alimentación Nasoenteral | Sondas Nasogástricas |

| Sondas Nasoyeyunales | ||

| Sondas de Enterostomía | Sondas de Gastrostomía (Gastrostomía Endoscópica Percutánea, Botón) | |

| Sondas de Yeyunostomía | ||

| Sondas Oroentéricas | ||

| Sondas Espirales de Autoavance | ||

| Por Tipo de Paciente | Adultos | |

| Pediátricos | ||

| Neonatos | ||

| Por Aplicación | Oncología | |

| Neurología | ||

| Gastroenterología | ||

| Trastornos Metabólicos | ||

| Hepatología | ||

| Cuidados Críticos y Traumatología | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Entornos de Atención Domiciliaria | ||

| Instalaciones de Atención a Largo Plazo | ||

| Por Material | Sondas de Poliuretano | |

| Sondas de Silicona | ||

| Por Tecnología de Colocación | Colocación Endoscópica | |

| Colocación Fluoroscópica | ||

| Colocación mediante Seguimiento Electromagnético | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sondas de alimentación enteral?

El mercado de sondas de alimentación enteral se estima en USD 2.980 millones en 2026 y se proyecta que alcanzará USD 3.950 millones en 2031.

¿Qué categoría de producto lidera el mercado de sondas de alimentación enteral?

Las sondas de enterostomía lideraron con una cuota de ingresos del 45,86% en 2025, impulsadas por el uso a largo plazo en oncología y neurología.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

La inversión en infraestructura, la modernización regulatoria y la demografía envejecida impulsan el crecimiento de Asia-Pacífico a una CAGR del 8,79% hasta 2031.

¿Cómo influyen los pagadores en la dinámica del mercado?

La ampliación del reembolso para los programas de nutrición enteral domiciliaria reduce las estancias hospitalarias e impulsa la demanda de sondas portátiles y de fácil monitorización.

¿Qué tendencia tecnológica está transformando la colocación de sondas?

Los sistemas de seguimiento electromagnético proporcionan verificación en tiempo real sin radiación y se prevé que crezcan un 9,81% anual a medida que los hospitales cumplan con las normas de auditoría de colocación incorrecta.

Última actualización de la página el: