Tamaño y Participación del Mercado de Empaques Habilitados con Nanotecnología

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

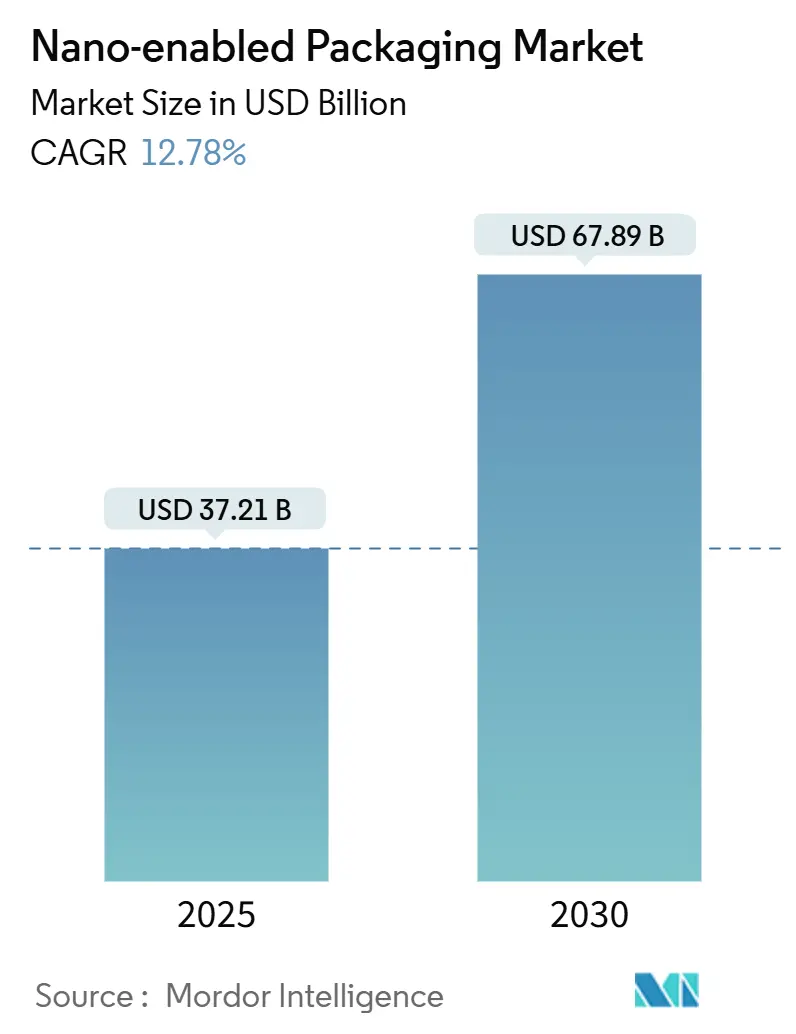

| Tamaño del Mercado (2025) | 37.21 Mil millones de dólares |

| Tamaño del Mercado (2030) | 67.89 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.78% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques Habilitados con Nanotecnología por Mordor Intelligence

El tamaño del mercado de empaques habilitados con nanotecnología alcanzó los USD 37,21 mil millones en 2025 y se proyecta que avance hasta USD 67,89 mil millones en 2030, lo que refleja una tasa de crecimiento anual compuesta (CAGR) del 12,78%. El impulso se sostiene por el rápido crecimiento del comercio electrónico de alimentos frescos, la expansión de la cadena de frío farmacéutica y los crecientes objetivos de sostenibilidad que redefinen las expectativas de rendimiento. Las amplias reducciones de costos en las películas de barrera de nano-arcilla han reducido los gastos de fabricación en un 15-20% desde 2024, alineando las métricas de precio-rendimiento con las alternativas convencionales al tiempo que ofrecen tasas de transmisión de oxígeno por debajo de 0,1 cc/m²/día.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Sustancias en Contacto con Alimentos," fda.gov Los propietarios de marcas ahora consideran las soluciones habilitadas con nanotecnología como esenciales para extender la vida útil, proteger los biológicos sensibles a la temperatura y cumplir con los mandatos de economía circular. Las inversiones intensivas en capital en líneas de nano-recubrimiento, que a menudo superan los USD 75 millones, crean altas barreras de entrada que favorecen a los actores establecidos, incluso cuando los ciclos de innovación se aceleran. Geográficamente, la región de Asia-Pacífico mantiene el liderazgo en términos de escala de fabricación, mientras que Oriente Medio registra la tasa de crecimiento más fuerte, gracias a las inversiones en seguridad alimentaria y atención médica.

Conclusiones Clave del Informe

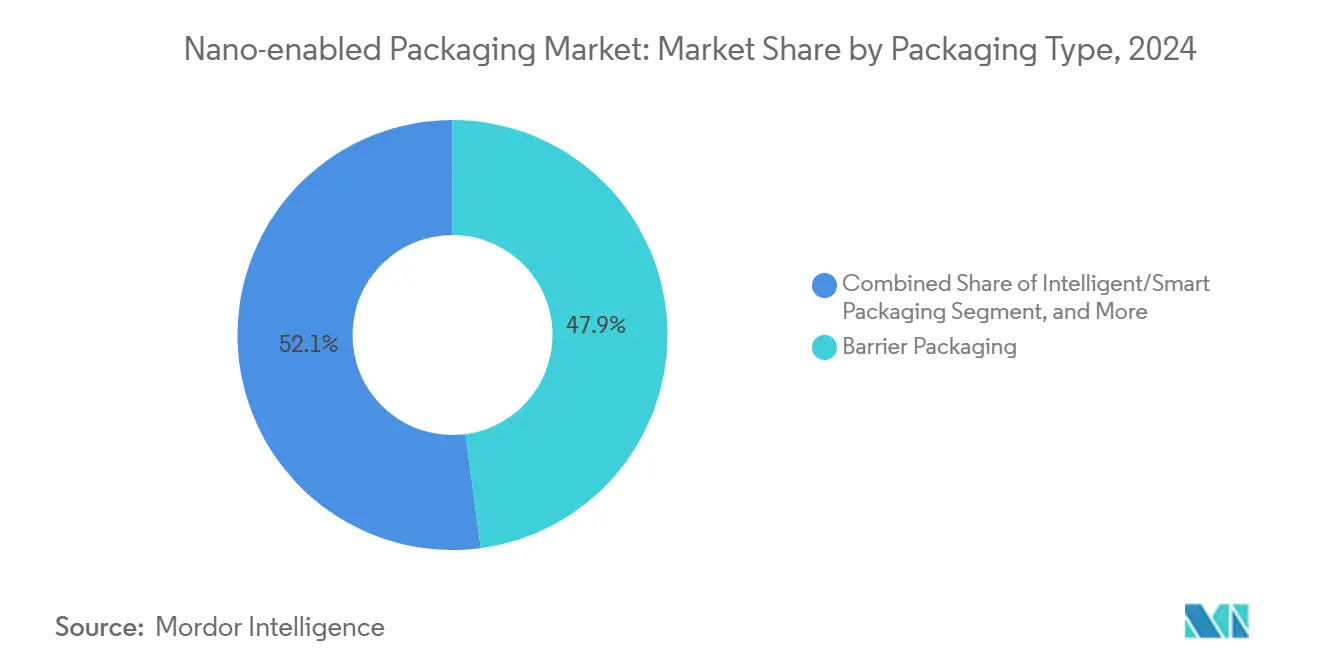

- Por tipo de empaque, las soluciones de barrera capturaron el 47,91% de la participación del mercado de empaques habilitados con nanotecnología en 2024.

- Por material, se proyecta que el tamaño del mercado de empaques habilitados con nanotecnología para nano-recubrimientos de papel y cartón se expanda a una CAGR del 15,89% entre 2025 y 2030.

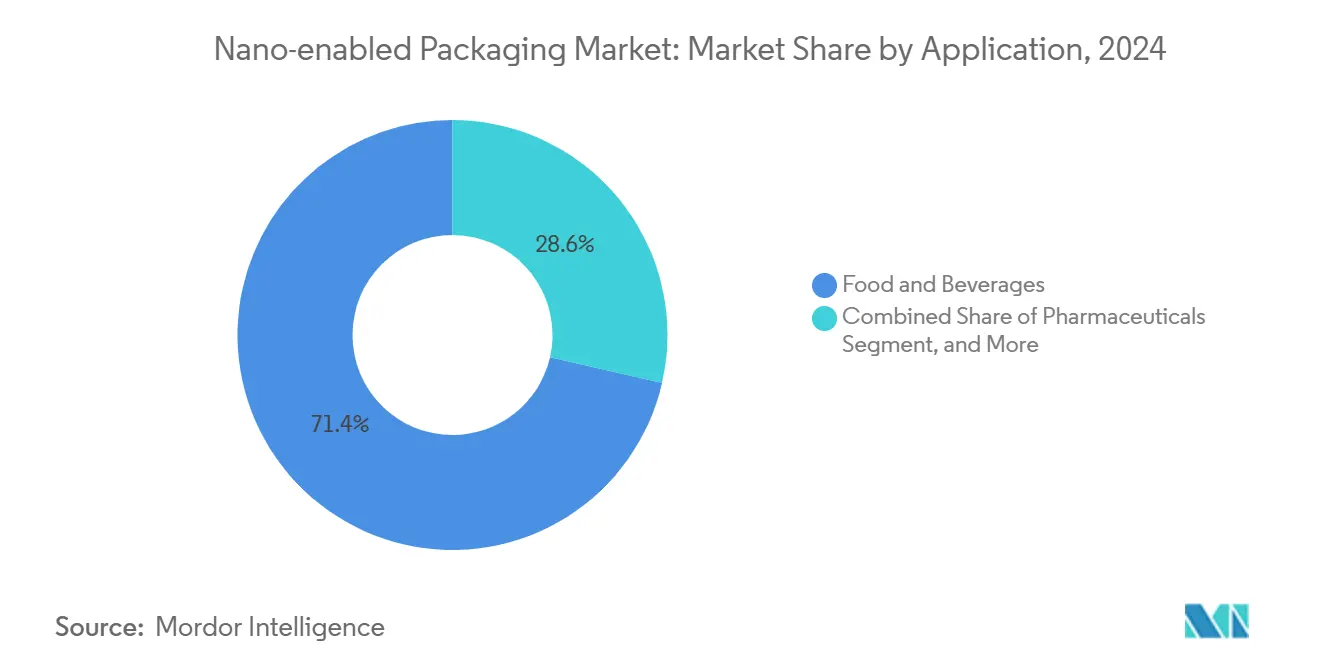

- Por aplicación, los alimentos y bebidas representaron el 71,41% de la participación del mercado de empaques habilitados con nanotecnología en 2024.

- Por industria de usuario final, se proyecta que el tamaño del mercado de empaques habilitados con nanotecnología para logística de atención médica crezca a una CAGR del 13,61% hasta 2030.

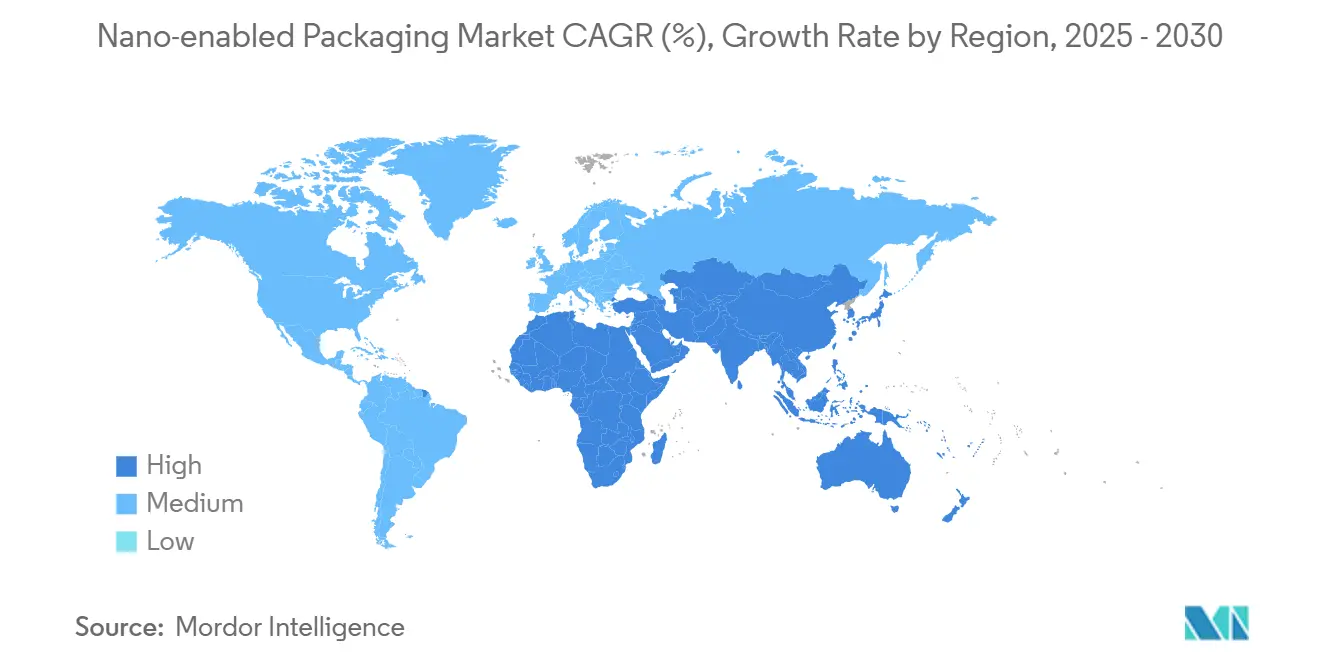

- Por geografía, Asia-Pacífico representó el 35,61% de la participación del mercado de empaques habilitados con nanotecnología en 2024.

Tendencias e Información del Mercado Global de Empaques Habilitados con Nanotecnología

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido crecimiento del comercio electrónico de alimentos frescos | +3.2% | Corredores urbanos globales | Corto plazo (≤ 2 años) |

| Creciente presión regulatoria por trazabilidad inteligente | +2.8% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Avances en reducción de costos en películas de barrera de nano-arcilla | +2.1% | Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Expansión de la cadena de frío farmacéutica en mercados emergentes | +1.9% | Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Adopción de nano-plata antimicrobiana activa por parte de procesadores de carne | +1.4% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Objetivos de sostenibilidad de los propietarios de marcas más allá de la reciclabilidad | +1.3% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Rápido Crecimiento del Comercio Electrónico de Alimentos Frescos Transforma los Requisitos de Empaque

El creciente volumen de compras de alimentos en línea ha intensificado la necesidad de empaques que puedan proteger los productos perecederos a lo largo de cadenas de distribución más largas y con múltiples nodos. Las ventas globales de alimentos por comercio electrónico escalaron de USD 150 mil millones en 2020 a más de USD 400 mil millones en 2024, lo que llevó a los minoristas y proveedores de logística de terceros a adoptar películas de barrera de nano-arcilla que extienden la vida útil hasta un 50% en comparación con las estructuras convencionales.[2]Bloomberg News, "El Crecimiento del Mercado de Entrega de Alimentos Frescos Impulsa Innovaciones en Empaques," bloomberg.com Las principales plataformas continúan invirtiendo en infraestructura controlada por temperatura, como lo ejemplifica la asignación de USD 1.200 millones de Amazon en 2024 para mejorar los nodos de cadena de frío, lo que a su vez acelera la demanda de bolsas flexibles de alto rendimiento y materiales de sellado. La orientación regulatoria más clara de los Estados Unidos sobre nanomateriales en contacto directo con alimentos, publicada en 2024, acortó los ciclos de comercialización y redujo la incertidumbre en los procesos de aprobación. A medida que las redes de distribución urbana maduran, los propietarios de marcas están incorporando sensores de registro de datos en sustratos de barrera, creando empaques inteligentes híbridos que mantienen la frescura y proporcionan información de trazabilidad.

Avances en la Reducción de Costos en Películas de Barrera de Nano-Arcilla Permiten la Adopción Masiva

Las innovaciones en los procesos, principalmente los recubrimientos sin solventes y los métodos de deposición continua, han reducido los costos de producción de las películas de nano-arcilla en aproximadamente un 18-22% desde principios de 2024. La expansión de capacidad de USD 200 millones de Dow en Texas ilustra la confianza en el crecimiento sostenido del volumen, ya que la dispersión mejorada permite cargas más bajas de nanopartículas sin comprometer el rendimiento. Los requisitos armonizados de REACH en Europa han llevado a los fabricantes a adoptar formulaciones estándar, mejorando así los beneficios de escala y reduciendo los costos por unidad. Estas eficiencias posicionan al mercado de empaques habilitados con nanotecnología como un sustituto directo de las multicapas basadas en EVOH, abriendo segmentos de alto volumen de aperitivos, productos frescos y lácteos que anteriormente estaban fuera del alcance de la adopción por razones de precio.

La Creciente Presión Regulatoria por Trazabilidad Inteligente Impulsa la Adopción de Empaques Inteligentes

Los mandatos de monitoreo a nivel de serie de las agencias europeas y estadounidenses ahora obligan a los proveedores de alimentos a proporcionar visibilidad de extremo a extremo, impulsando la inversión en soluciones NFC, QR y RFID impresas directamente en sustratos habilitados con nanotecnología. La directiva de Walmart para envíos de verduras de hoja verificados mediante cadena de bloques desencadenó iniciativas paralelas en los principales minoristas, convirtiendo el etiquetado inteligente en un requisito básico. La orientación de la Administración de Alimentos y Medicamentos emitida en septiembre de 2024 aclaró los criterios de rendimiento para los dispositivos de monitoreo electrónico en envases farmacéuticos, acelerando aún más la integración. La miniaturización de componentes y la caída de los costos de los sensores han puesto los formatos inteligentes al alcance de las marcas de nivel medio, impulsando una CAGR prevista del 14,67% para el segmento.

La Expansión de la Cadena de Frío Farmacéutica en Mercados Emergentes Amplía el Alcance

Las crecientes carteras de biológicos y los programas de distribución de vacunas requieren materiales que mantengan la integridad a temperaturas bajo cero a lo largo de cadenas de suministro complejas. Los programas de inversión, como el desembolso de USD 2.100 millones de Pfizer en Asia-Pacífico y América Latina para 2024, destacan el enfoque de la industria en transportistas, bolsas y formatos de blíster robustos que combinan funciones de barrera y monitoreo de temperatura. Las economías emergentes priorizan la capacidad local de llenado y acabado, lo que aumenta la demanda de envases avanzados que se ajusten a las normas internacionales de buenas prácticas de distribución y soporten altas temperaturas ambientales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones toxicológicas en el contacto con alimentos relacionadas con nanopartículas | -2.1% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Alta intensidad de capital de las líneas de nano-recubrimiento | -1.8% | Centros de fabricación globales | Largo plazo (≥ 4 años) |

| Falta de flujos de reciclaje para películas de múltiples capas con nanotecnología | -1.4% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Normas regulatorias globales fragmentadas | -1.2% | Rutas de comercio transfronterizo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Preocupaciones Toxicológicas en el Contacto con Alimentos Generan Incertidumbre Regulatoria

Los estrictos protocolos de la Autoridad Europea de Seguridad Alimentaria, incluidas las pruebas de migración de 90 días, prolongan los ciclos de aprobación hasta 18 meses, lo que aumenta los costos de desarrollo y retrasa los lanzamientos.[3]Revista EFSA, "Opinión Científica sobre Nanomateriales en Materiales en Contacto con Alimentos," efsa.onlinelibrary.wiley.com Los estudios académicos que citan la acumulación de nanopartículas en el tejido hepático han desencadenado restricciones de precaución, lo que obliga a las empresas a realizar evaluaciones toxicológicas multijurisdiccionales. Las interpretaciones divergentes de las normas ISO 10993 obligan a los fabricantes a crear expedientes específicos por región, lo que complica los lanzamientos globales y dificulta la aceleración a corto plazo del mercado de empaques habilitados con nanotecnología en los segmentos de alimentos regulados.

La Alta Intensidad de Capital Limita el Escalado de la Fabricación

Una línea de nano-recubrimiento de última generación requiere entre USD 75 y 120 millones y equipos especializados adquiridos de una base de proveedores concentrada. Los períodos de depreciación se extienden más allá de siete años, pero los rápidos avances tecnológicos arriesgan una obsolescencia temprana, elevando la exposición financiera para los convertidores de tamaño mediano. La planta alemana de USD 150 millones de Sealed Air, programada para completarse en 2026, subraya el compromiso de capital necesario para alcanzar economías de escala competitivas. Estas barreras limitan la actividad de nuevos participantes y concentran el poder de mercado entre los actores establecidos con balances considerables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Empaque: El Dominio de la Barrera se Encuentra con el Auge de los Empaques Inteligentes

Los formatos de barrera representaron el 47,91% de los ingresos de 2024, lo que subraya su papel indispensable en la protección de alimentos sensibles a la humedad y biológicos. Dentro del tamaño del mercado de empaques habilitados con nanotecnología para tipos de empaque, la reducción de la entrada de oxígeno se traduce en ganancias documentadas de vida útil del 30-50%, una métrica que resuena tanto con los distribuidores de comestibles en línea como con los distribuidores farmacéuticos. Las mejoras continuas de costos han consolidado las películas de barrera en las líneas principales de aperitivos y lácteos, al tiempo que abren categorías de productos frescos con márgenes más bajos.

Se prevé que los empaques inteligentes crezcan a una CAGR del 14,67%, impulsados por las obligaciones regulatorias de trazabilidad y por los minoristas que buscan análisis de datos sobre el estado del producto. Las plataformas de sensores impresas en capas de barrera proporcionan historiales de tiempo-temperatura que autentican el cumplimiento de la cadena de frío con un solo toque, aliviando las cargas de auditoría. Los primeros pilotos demuestran retorno de inversión a través de la reducción de reclamaciones por deterioro y el aumento de la confianza del consumidor, fomentando una implementación más amplia en rangos premium y de marca propia. Las variantes antimicrobianas activas, que aprovechan la nano-plata o el óxido de zinc, continúan ganando participación de mercado en las plantas de procesamiento de proteínas que enfrentan estrictos riesgos de retiro. Los conceptos de liberación controlada siguen siendo un nicho, pero tienen precios premium en líneas farmacéuticas de alto valor y alimentos gourmet.

Por Material: Las Innovaciones en Papel Desafían la Supremacía de los Polímeros

Los polímeros representaron el 66,12% de las ventas de 2024, gracias a sus activos de extrusión consolidados y sus versátiles perfiles de propiedades, que son adaptables a los nano-recubrimientos. Dentro del mercado de empaques habilitados con nanotecnología, las poliolefinas sirven como el material de trabajo para los laminados flexibles, mientras que las estructuras de PET sustentan las bandejas rígidas para carne y comidas preparadas. La adhesión del recubrimiento, la estabilidad térmica y la durabilidad mecánica sostienen colectivamente el dominio de los polímeros.

Sin embargo, el papel y el cartón avanzan rápidamente a una CAGR proyectada del 15,89%, ya que los sistemas de nano-celulosa y arcilla híbrida cierran la brecha de rendimiento con los plásticos. Los lanzamientos comerciales recientes han logrado tasas de transmisión de oxígeno por debajo de 1 cc/m²/día, desbloqueando categorías como mezclas secas y confitería que tradicionalmente estaban reservadas para películas metalizadas. La paridad de costos aún está a algunos años de distancia, pero los compromisos de sostenibilidad de las marcas garantizan una base de demanda receptiva. Los metales y el vidrio persisten en roles especializados donde una barrera absoluta o la inercia química son obligatorias, especialmente en medicamentos parenterales y alimentos de lujo sensibles al aroma.

Por Aplicación: Los Productos Farmacéuticos Ganan Impulso Más Allá del Predominio de los Alimentos

Los alimentos y bebidas generaron el 71,41% de los ingresos de 2024, lo que refleja la escala de volumen del sector y la capacidad comprobada de las nano-películas para mitigar el deterioro en las cadenas de suministro globales. Las plataformas de comestibles en línea exigen cada vez más envases más delgados y ligeros que mantengan la integridad a través de múltiples puntos de contacto, impulsando la sustitución de las estructuras multicapa convencionales por las habilitadas con nanotecnología.

Se espera que las aplicaciones farmacéuticas superen a todas las demás con una CAGR del 15,58%, impulsadas por las carteras de biológicos y vacunas que requieren estabilidad bajo cero y registros de custodia autenticados. Los blísteres inteligentes y los tapones de viales integran sensores de humedad y chips RFID, garantizando el cumplimiento del régimen y combatiendo las falsificaciones. La alineación regulatoria en torno al monitoreo digital, como lo evidencia la orientación de la Administración de Alimentos y Medicamentos, consolida aún más la adopción. Los productos de cuidado personal utilizan nano-barreras para prevenir la pérdida de fragancia y la oxidación, mientras que los componentes industriales emplean la tecnología para proteger la electrónica sensible contra la corrosión durante el transporte de larga distancia.

Por Industria de Usuario Final: Los Especialistas en Logística Aceleran la Adopción

Los procesadores de carne, aves y mariscos dominaron con una participación del 28,38% en 2024, desplegando películas antimicrobianas que reducen las cargas de patógenos y extienden las fechas de venta. La adopción está motivada por estrictas tarjetas de puntuación de los minoristas y el beneficio financiero derivado de la reducción de mermas.

Se espera que los proveedores de logística de atención médica experimenten el crecimiento más rápido con una CAGR del 13,61% a medida que se implementan terapias personalizadas y programas de vacunas de mayor alcance. Los transportistas avanzados con sondas de temperatura integradas ayudan a los proveedores de terceros a cumplir con las normas de Buenas Prácticas de Distribución y evitar costosas pérdidas de productos. Las marcas de lácteos continúan escalando los envases nano-mejorados para minimizar la degradación de nutrientes inducida por la luz, mientras que los exportadores de productos frescos aprovechan los sobres de control de respiración con nano-zeolitas integradas para mantener la firmeza durante los viajes transoceánicos.

Análisis Geográfico

Asia-Pacífico lideró con el 35,61% de las ventas globales de 2024, una posición asegurada por la vasta red de convertidores de China, la profundidad en investigación y desarrollo de Japón y el auge de los alimentos envasados en India. Los gobiernos fomentan activamente el desarrollo de la nanotecnología, con el 14.º Plan Quinquenal de China dedicando USD 15 mil millones a la nanoinvestigación y el programa de Incentivos Vinculados a la Producción de India canalizando subsidios hacia la expansión de películas de barrera. Corea del Sur pilotea etiquetas inteligentes para las industrias farmacéutica y electrónica, mientras que las normas armonizadas de contacto con alimentos de la Asociación de Naciones del Sudeste Asiático de 2024 crean claridad regulatoria que atrae inversión extranjera. Se espera que el mercado de empaques habilitados con nanotecnología continúe creciendo a una tasa de dos dígitos a medida que aumenta la penetración del comercio electrónico regional y las regulaciones de sostenibilidad se vuelven más estrictas.

América del Norte aprovecha sólidos ecosistemas tecnológicos y procesos de aprobación transparentes para contribuir significativamente a los ingresos. Las vías de aprobación acelerada de la Administración de Alimentos y Medicamentos han acortado el tiempo de comercialización de nuevos materiales, dando a los convertidores nacionales una ventaja de primer movimiento. El programa de tecnología limpia de USD 125 millones de Canadá impulsa la investigación de nano-celulosa, que a su vez informa las cadenas de suministro de empaques transfronterizas. México se beneficia de los incentivos del Tratado entre México, Estados Unidos y Canadá, con exportaciones ampliadas de automoción y electrónica de consumo envueltas en bolsas de nano-barrera que pueden soportar la distribución de larga distancia y las variaciones de humedad.

Europa equilibra la expansión con estrictos mandatos de seguridad y sostenibilidad. La industria química de Alemania y los productores de alimentos gourmet de Francia sirven como importantes centros de demanda, mientras que el empaque de artículos de lujo de Italia adopta nano-recubrimientos para funcionalidad antifalsificación. El Reglamento de Envases y Residuos de Envases de la Unión Europea promueve la reciclabilidad e impulsa el desarrollo de innovaciones de nano-barrera basadas en papel. El Reino Unido refleja las normas de la Unión Europea tras el Brexit, pero conserva la flexibilidad para aprobar ensayos piloto más rápidamente, atrayendo a empresas emergentes. Los países nórdicos exhiben envases basados en fibra con nano-capas compostables que se alinean con las altas expectativas ambientales de los consumidores.

Oriente Medio registra una CAGR prevista del 15,71%, la más alta del mundo, respaldada por agendas de diversificación gubernamental como la Estrategia Nacional de Seguridad Alimentaria 2051 de los Emiratos Árabes Unidos y la Visión 2030 de Arabia Saudita. La agricultura en entornos controlados por clima y la creciente fabricación farmacéutica demandan envases de barrera e inteligentes que soporten altas temperaturas ambientales. Los centros logísticos de Dubái y Yeda canalizan mercancías entre continentes, lo que requiere soluciones de empaque resistentes y habilitadas con datos en todas las bandas de temperatura.

América del Sur disfruta de una adopción constante liderada por los exportadores agroindustriales de Brasil, que especifican revestimientos antimicrobianos para cumplir con los protocolos de seguridad de los importadores. Los productores de salmón chilenos adoptan bolsas de nano-barrera para extender la vida útil refrigerada en rutas transpacíficas. África sigue siendo incipiente, limitada por una infraestructura de cadena de frío limitada y marcos regulatorios divergentes; sin embargo, los programas de vacunas financiados por donantes están sembrando demanda de viales con monitoreo de temperatura en mercados selectos.

Panorama Competitivo

La concentración es moderada, con las cinco principales empresas capturando aproximadamente el 38% de los ingresos de 2024, lo que refleja tanto las economías de escala como la vigorosa innovación en el nivel medio. Los conglomerados como Amcor, Sealed Air y Berry Global persiguen adquisiciones complementarias para mejorar sus capacidades en nanotecnología, como se observa en la adquisición de NanoGuard Technologies por parte de Sealed Air por USD 320 millones en diciembre de 2024. Las asociaciones tecnológicas florecen, con Mondi colaborando con BASF en envases farmacéuticos de liberación controlada, programados para producción piloto en 2025. La integración vertical desde la síntesis de nanopartículas hasta la conversión diferencia a los actores líderes al simplificar el cumplimiento normativo y salvaguardar la propiedad intelectual.

La intensidad de patentes está aumentando: las presentaciones ante la Oficina de Patentes y Marcas de los Estados Unidos relacionadas con nano-empaques aumentaron un 45% interanual en 2024. Muchas invenciones apuntan a objetivos duales de rendimiento y reciclabilidad, lo que refleja la insistencia de los clientes en soluciones de fin de vida útil. Las empresas capaces de navegar regímenes regulatorios multirregionales tienen poder de fijación de precios, especialmente en aplicaciones de contacto con alimentos y médicas. Los altos requisitos de capital y las rigurosas pruebas de calificación disuaden a los nuevos participantes, aunque los especialistas financiados por capital de riesgo ocasionalmente logran avances a través de acuerdos de licencia con actores establecidos que buscan ideas frescas.

De cara al futuro, la dinámica competitiva dependerá de lograr la paridad de costos para las nano-barreras basadas en fibra, integrar electrónica de seguimiento y trazabilidad sin interrupciones, y establecer flujos de reciclaje escalables para los formatos de múltiples capas. Las empresas que armonicen los objetivos de sostenibilidad con los de rentabilidad están en posición de consolidar participación de mercado a medida que los plazos legislativos se ajustan y los minoristas imponen tarjetas de puntuación de empaques más estrictas.

Líderes de la Industria de Empaques Habilitados con Nanotecnología

Amcor plc

Sealed Air Corporation

Tetra Pak International SA

Mondi plc

Smurfit Westrock plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Amcor plc comprometió USD 180 millones para construir una instalación de nano-recubrimiento en Vietnam dirigida a envases de cadena de frío farmacéutica para el Sudeste Asiático, con una capacidad anual esperada de 2.500 millones de unidades para 2027.

- Diciembre de 2024: Sealed Air Corporation adquirió NanoGuard Technologies por USD 320 millones, añadiendo experiencia en nano-plata antimicrobiana y 47 patentes a su cartera.

- Noviembre de 2024: Tetra Pak International introdujo comercialmente recubrimientos de barrera de nano-celulosa en Europa, ofreciendo tasas de transmisión de oxígeno por debajo de 0,8 cc/m²/día manteniendo la reciclabilidad total.

- Octubre de 2024: Mondi plc y BASF se asociaron en empaques farmacéuticos de liberación controlada que emplean nano-encapsulación, con ejecuciones piloto programadas para el segundo trimestre de 2025.

Alcance del Informe Global del Mercado de Empaques Habilitados con Nanotecnología

| Empaque Activo |

| Empaque Inteligente |

| Empaque de Barrera |

| Empaque de Liberación Controlada |

| Polímeros |

| Metales |

| Vidrio |

| Papel y Cartón |

| Alimentos y Bebidas |

| Productos Farmacéuticos |

| Cuidado Personal y Cosméticos |

| Industrial |

| Carne, Aves y Mariscos |

| Productos Lácteos |

| Productos Frescos |

| Confitería y Aperitivos |

| Proveedores de Logística de Atención Médica |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Empaque | Empaque Activo | ||

| Empaque Inteligente | |||

| Empaque de Barrera | |||

| Empaque de Liberación Controlada | |||

| Por Material | Polímeros | ||

| Metales | |||

| Vidrio | |||

| Papel y Cartón | |||

| Por Aplicación | Alimentos y Bebidas | ||

| Productos Farmacéuticos | |||

| Cuidado Personal y Cosméticos | |||

| Industrial | |||

| Por Industria de Usuario Final | Carne, Aves y Mariscos | ||

| Productos Lácteos | |||

| Productos Frescos | |||

| Confitería y Aperitivos | |||

| Proveedores de Logística de Atención Médica | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de empaques habilitados con nanotecnología en 2025?

Alcanzó USD 37,21 mil millones en 2025 y se espera que crezca rápidamente hasta 2030.

¿Qué impulsa el crecimiento más rápido dentro de los empaques habilitados con nanotecnología?

Se proyecta que los formatos inteligentes que integran sensores de trazabilidad registren una CAGR del 14,67% entre 2025 y 2030.

¿Qué material está ganando terreno frente a los polímeros?

Se prevé que el papel y el cartón recubiertos con barreras de nano-celulosa se expandan a una CAGR del 15,89%, desafiando el dominio de los polímeros.

¿Por qué es Oriente Medio una región atractiva para los proveedores?

Las inversiones gubernamentales en seguridad alimentaria y atención médica respaldan una CAGR prevista del 15,71%, la tasa regional más alta hasta 2030.

¿Qué limita a los nuevos participantes en los empaques habilitados con nanotecnología?

Los requisitos de capital de entre USD 75 y 120 millones para líneas de nano-recubrimiento de última generación crean altas barreras de entrada.

¿Qué tan concentrado está el panorama competitivo?

Las cinco principales empresas poseen aproximadamente el 38% de la participación, lo que refleja una concentración moderada que aún deja espacio para innovadores de nicho.

Última actualización de la página el: