Tamaño y Participación del Mercado de Dispositivos para Cirugía de Columna

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.69% CAGR |

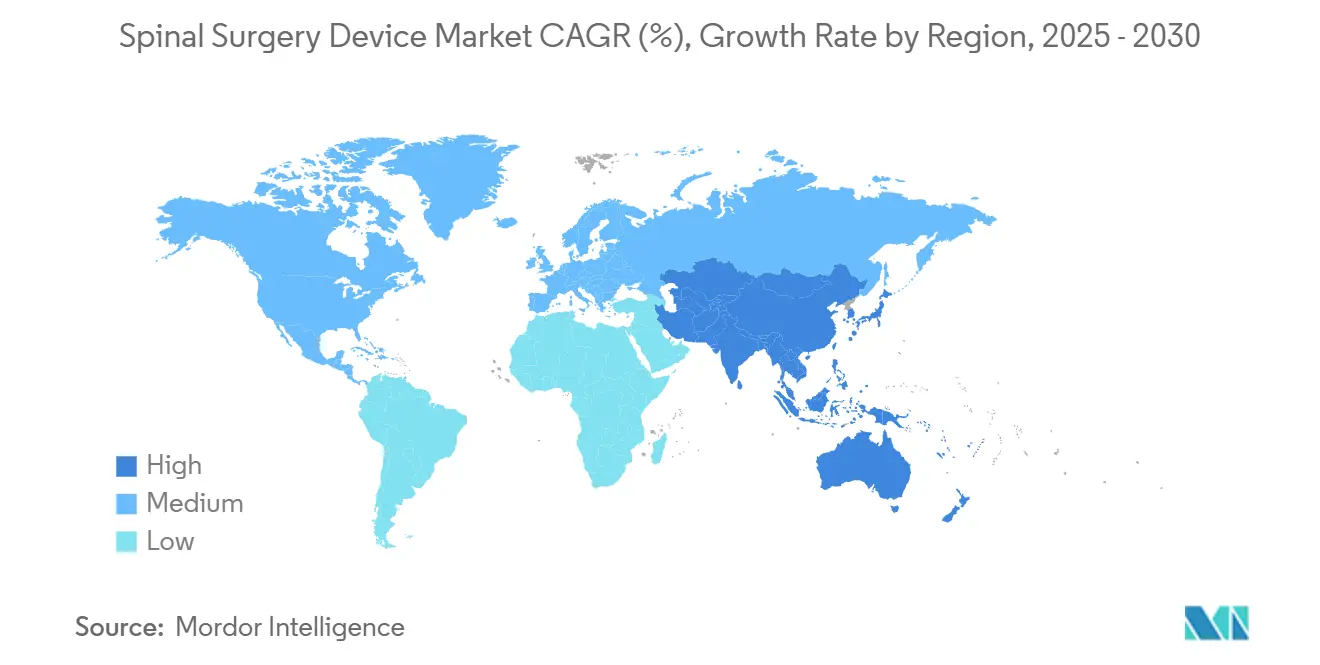

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Cirugía de Columna por Mordor Intelligence

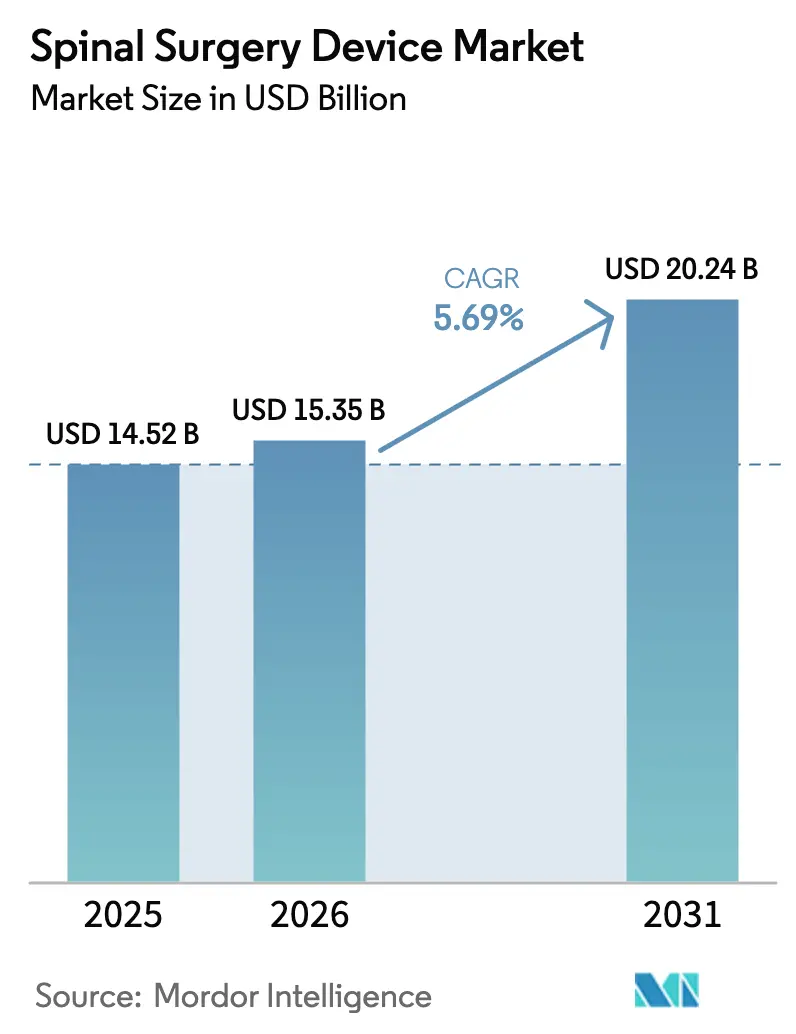

Se espera que el tamaño del Mercado de Dispositivos para Cirugía de Columna crezca de USD 14,52 mil millones en 2025 a USD 15,35 mil millones en 2026 y se prevé que alcance USD 20,24 mil millones en 2031 a una CAGR del 5,69% durante 2026-2031.

Esta expansión refleja el aumento de los volúmenes quirúrgicos vinculados al envejecimiento de la población, una carga creciente de afecciones degenerativas de la columna y la continua innovación en dispositivos. La demanda robusta persiste para la instrumentación de fusión, que sigue siendo el pilar clínico para la inestabilidad y la deformidad, aunque los cirujanos adoptan progresivamente alternativas de preservación del movimiento para mitigar la enfermedad del segmento adyacente. Las tecnologías de precisión —guía robótica, navegación en tiempo real e impresión 3D— reducen los tiempos operatorios y mejoran la precisión de la construcción, generando argumentos claros de retorno de inversión hospitalaria. La migración hacia el entorno ambulatorio se fortalece a medida que los pagadores recompensan los enfoques mínimamente invasivos que reducen las tasas de complicaciones y aceleran la recuperación, impulsando la competencia a nivel de instalaciones para invertir en plataformas avanzadas.

Conclusiones Clave del Informe

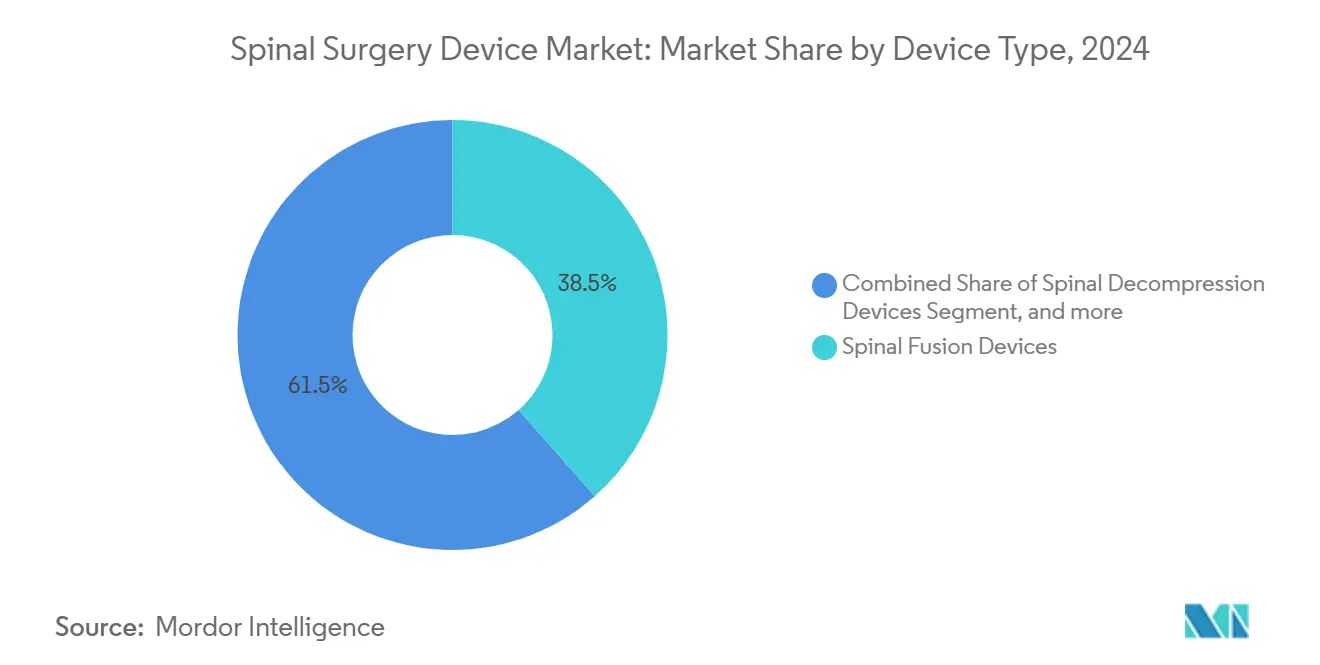

- Por tipo de dispositivo, los Dispositivos de Fusión Espinal lideraron con el 38,46% de la participación del mercado de dispositivos para cirugía de columna en 2024, mientras que los Dispositivos de Preservación del Movimiento/No Fusión son los de mayor crecimiento con una CAGR del 6,75% hasta 2030.

- Por tipo de procedimiento, la Cirugía de Columna Abierta representó el 56,58% del tamaño del mercado de dispositivos para cirugía de columna en 2024; se prevé que la Cirugía de Columna Mínimamente Invasiva se expanda a una CAGR del 5,91% hasta 2030.

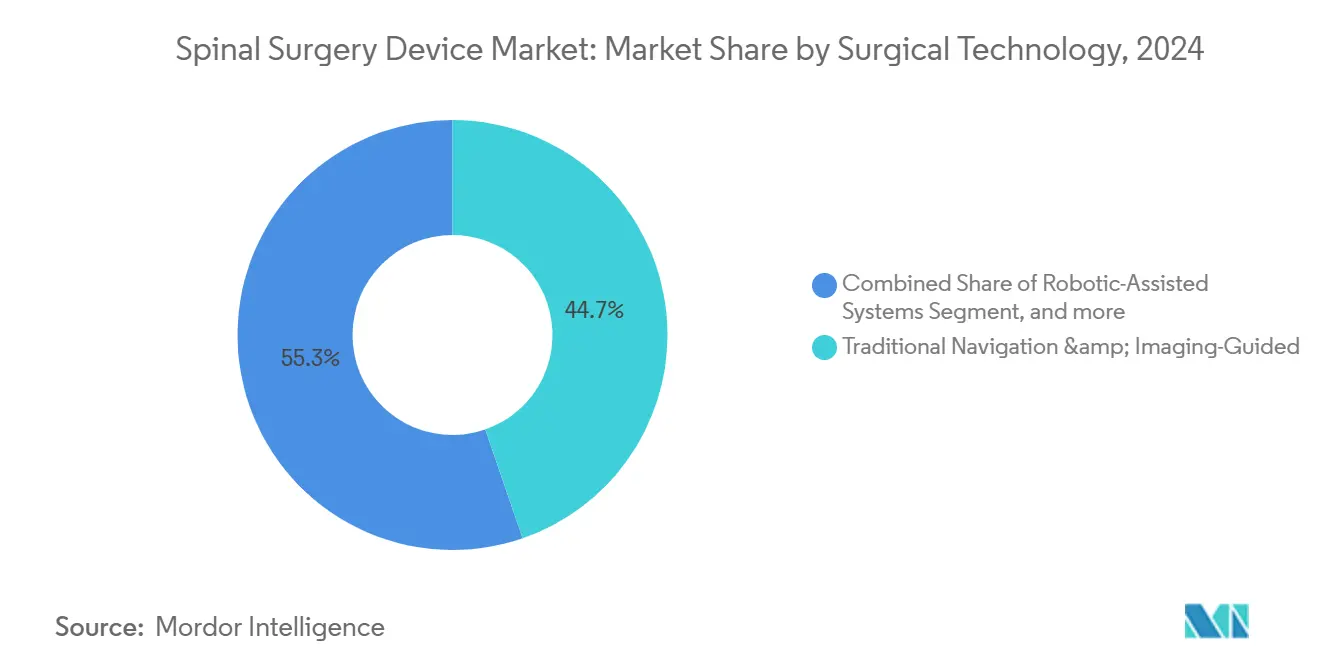

- Por tecnología quirúrgica, los enfoques de Navegación Tradicional e Imagen Guiada representaron el 44,73% de la participación de ingresos del mercado en 2024; los Sistemas Asistidos por Robótica registran la CAGR proyectada más alta del 6,26% hasta 2030.

- Por entorno quirúrgico, los Hospitales representaron el 67,29% de la participación del tamaño del mercado de dispositivos para cirugía de columna en 2024, mientras que los Centros de Cirugía Ambulatoria avanzan a una CAGR del 6,38% durante el mismo período de perspectiva.

- Por geografía, América del Norte capturó el 44,36% de la participación de ingresos en 2024; Asia-Pacífico es el segmento regional de más rápido crecimiento con una CAGR del 6,46% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos para Cirugía de Columna

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia de trastornos degenerativos de la columna y obesidad | 1.40% | Global, mayor en regiones con envejecimiento poblacional | Corto plazo (≤ 2 años) |

| Adopción de procedimientos mínimamente invasivos y asistidos por robótica | 1.20% | América del Norte y Europa lideran | Mediano plazo (2-4 años) |

| Navegación AR/VR en tiempo real e implantes impresos en 3D | 0.80% | América del Norte, núcleo de la UE, expansión hacia APAC | Largo plazo (≥ 4 años) |

| Reembolso favorable para centros ambulatorios | 0.70% | América del Norte, en expansión hacia Europa | Mediano plazo (2-4 años) |

| Materiales de implantes de próxima generación | 0.60% | Global | Largo plazo (≥ 4 años) |

| Análisis predictivo impulsado por IA | 0.50% | América del Norte, UE, APAC incipiente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Trastornos Degenerativos de la Columna y Obesidad

Los AVAD por dolor lumbar aumentaron de 5,5 millones en 1990 a 9,8 millones en 2021 y se proyecta que superen los 11,6 millones en 2050[1]Chuan Zhang, "Carga y tendencias globales, regionales y nacionales del dolor lumbar en adultos de mediana edad: análisis del GBD 1990–2021 con proyecciones hasta 2050," BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com, lo que señala una demanda sostenida de intervención quirúrgica. Se prevé que la cohorte de ≥ 65 años alcance los 89 millones en 2050, y aproximadamente 27,5 millones de personas ya viven con deformidades espinales. El IMC elevado acelera la degeneración del segmento adyacente[2]Liu, Y., "¿Cómo prevenir la degeneración preoperatoria del segmento adyacente L5/S1 que ocurre como enfermedad del segmento adyacente posoperatorio? Un estudio retrospectivo de análisis de factores de riesgo," Journal of Orthopaedic Surgery and Research, josr-online.biomedcentral.com tras la fusión, impulsando la adopción de implantes de preservación del movimiento. Las previsiones de volumen de Medicare hasta 2050 indican un crecimiento sostenido en los procedimientos instrumentados, amplificando la presión sobre la capacidad quirúrgica. Por ello, los proveedores adoptan estrategias mínimamente invasivas capaces de tratar mayores cargas de casos sin comprometer los resultados.

Adopción Creciente de Procedimientos Espinales Mínimamente Invasivos y Asistidos por Robótica

Las plataformas robóticas alcanzan tasas de aceptación clínica cercanas al 97% entre los residentes quirúrgicos, al tiempo que reducen los tiempos operatorios en casos complejos hasta en 62 minutos. La cirugía cervical completamente endoscópica ofrece más del 85% de satisfacción del paciente con menos complicaciones que la cirugía abierta. Los hospitales reportan ahorros de SGD 1.500 por paciente al implementar robótica en casos multinivel. El CMS continúa ampliando las listas de procedimientos para centros ambulatorios, señalando un impulso político hacia la cirugía de columna ambulatoria, aunque los códigos específicos de columna aún aguardan aprobación. Los sistemas de salud se diferencian combinando técnicas de acceso mínimo con guía de precisión para generar valor medible.

Avances en Navegación AR/VR en Tiempo Real e Implantes Impresos en 3D

La navegación de realidad aumentada alcanza ahora una precisión submilimétrica en la colocación de tornillos pediculares, con el ensayo aleatorizado SPINAV[3]Victor Gabriel El-Hajj, "Protocolo de estudio: el ensayo SPInal NAVigation (SPINAV) – comparación de la navegación quirúrgica de realidad aumentada, la navegación convencional guiada por imagen y la técnica a mano alzada para la colocación de tornillos pediculares en cirugía de deformidad espinal," BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com proporcionando la primera evidencia de alto nivel para el tratamiento de deformidades complejas. Los avances paralelos en implantes PEEK impresos en 3D aceleran las autorizaciones regulatorias; el sistema PEEK trabecular de Curiteva obtuvo la autorización 510(k) de la FDA en menos de 60 días, lo que subraya una vía regulatoria en maduración. La combinación de jaulas específicas para el paciente con guía en tiempo real permite una fijación de precios premium justificada por mejores tasas de fusión y menor riesgo de revisión.

Avances Continuos en Materiales de Implantes

Las jaulas PEEK recubiertas de titanio igualan las tasas de fusión de los diseños sin recubrimiento y ofrecen ventajas de monitorización radiolúcida. La autorización de la FDA para la aleación Mo50 Re introduce construcciones a base de renio con cero roturas observadas en pruebas iniciales. Los dispositivos con superficie modificada, como el Titan nanoLOCK de Medtronic, aceleran el crecimiento óseo, acortando los plazos de cicatrización y reforzando la confianza del cirujano.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de procedimientos e implantes; cobertura limitada de pagadores | -1.10% | APAC, América Latina, MEA | Corto plazo (≤ 2 años) |

| Estrictos plazos regulatorios multijurisdiccionales | -0.90% | Global; el MDR de la UE añade complejidad | Mediano plazo (2-4 años) |

| Presión en la cadena de suministro de titanio y PEEK | -0.70% | Global, centros de EE. UU. y UE afectados | Corto plazo (≤ 2 años) |

| Responsabilidad por seguridad de datos en plataformas conectadas | -0.40% | América del Norte, UE, APAC en expansión | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Procedimientos e Implantes; Cobertura Limitada de Pagadores en Mercados Emergentes

Francia redujo el reembolso de implantes ortopédicos en un 25%, con el objetivo de ahorrar EUR 231 millones, lo que provocó escasez de dispositivos. El análisis de costo-utilidad sitúa la fusión cervical con aloinjerto en USD 2.492 por AVAC frente a USD 3.328 para las jaulas PEEK, lo que desafía las estrategias de precio premium. El acceso de América Latina a plataformas mínimamente invasivas sigue limitado por los elevados desembolsos de capital y la fragmentada cobertura de seguros. Los proveedores responden con diseños de ingeniería de valor que conservan los beneficios clínicos esenciales al tiempo que reducen el gasto inicial.

Estrictos Plazos de Autorización Regulatoria Multijurisdiccional

Las fases del MDR de la UE se extienden hasta 2028, imponiendo un cumplimiento de doble vía que alarga el tiempo de comercialización y desvía recursos de I+D hacia asuntos regulatorios. La autorización 510(k) de la FDA promedia entre 90 y 180 días, mientras que la PMA puede superar un año, lo que sesga el riesgo para los innovadores más pequeños. Los retrasos en las aprobaciones frenan el dinamismo competitivo y pueden ralentizar la difusión de tecnologías de vanguardia capaces de abordar necesidades clínicas no satisfechas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Liderazgo en Fusión frente al Impulso de la Preservación del Movimiento

Los dispositivos de fusión espinal representaron el 38,46% de la participación de ingresos en 2024 dentro del mercado de dispositivos para cirugía de columna. Las técnicas de fusión intersomática, como la ALIF y la TLIF, sustentan este dominio, ofreciendo biomecánica reproducible y amplia familiaridad entre los cirujanos. Sin embargo, las soluciones de artroplastia crecen a una CAGR del 6,75%, impulsadas por la evidencia de que la preservación del movimiento mitiga la degeneración del segmento adyacente. El reemplazo de disco lumbar ofrece ahora una reducción del dolor comparable a la fusión mientras preserva la movilidad[4]Pheasant, M.S., "El futuro de la preservación del movimiento y la artroplastia en la columna lumbar degenerativa," Journal of Clinical Medicine, mdpi.com. Se proyecta que el tamaño del mercado de dispositivos para cirugía de columna para implantes de preservación del movimiento escale rápidamente a medida que los resultados a largo plazo validen aún más su perfil de seguridad.

La demanda clínica de superficies biológicamente activas impulsa la innovación en materiales tanto en los segmentos de fusión como de movimiento. El titanio nanotexturado y el PEEK poroso apuntan a reducir la tasa de no unión del 10% observada en la fusión multinivel. Los proveedores agrupan estas características con software de seguimiento de resultados para crear propuestas de valor integrales que incentivan precios de lista premium al tiempo que abordan las preocupaciones de los cirujanos sobre la fiabilidad de la fusión.

Por Tipo de Procedimiento: Resiliencia de la Cirugía Abierta ante la Aceleración de la Cirugía Mínimamente Invasiva

Los procedimientos abiertos aún generaron el 56,58% de los ingresos de 2024, lo que refleja su necesidad para correcciones de deformidades y reconstrucciones extensas. Sin embargo, la cirugía de columna mínimamente invasiva avanza a una CAGR del 5,91%, impulsada por la demanda de los pacientes de una recuperación más rápida y la presión de los pagadores para reducir las estancias hospitalarias. Los datos ambulatorios de Medicare revelaron un aumento del 193% en los casos de columna entre 2010 y 2021, lo que subraya la migración de procedimientos hacia entornos que recompensan la eficiencia.

La adopción de la discectomía endoscópica ilustra este cambio: su volumen aumentó un 8,58% entre 2017 y 2021, mientras que la microdiscectomía abierta cayó un 27,78%. Los hospitales invierten en plataformas robóticas y de navegación que amplían la aplicabilidad de la cirugía mínimamente invasiva a patologías complejas, apoyando la transición del mercado de dispositivos para cirugía de columna hacia incisiones más pequeñas sin sacrificar el potencial correctivo.

Por Tecnología Quirúrgica: La Robótica Supera a la Navegación Tradicional

Los sistemas tradicionales guiados por imagen retuvieron el 44,73% de la participación de mercado en 2024, aunque las plataformas asistidas por robótica registran una CAGR del 6,26%, captando instituciones que buscan mejoras en precisión y eficiencia en quirófano. El metaanálisis confirma que la precisión de colocación de tornillos robóticos supera el 95% al tiempo que reduce las tasas de revisión intraoperatoria. Los proveedores pivotan hacia ecosistemas integrados; el sistema Q Guidance con Copilot de Stryker combina instrumentos innovadores y retroalimentación en tiempo real, mientras que el ExcelsiusHub de Globus Medical unifica navegación, robótica y análisis de datos.

Las modalidades guiadas por realidad aumentada representan el próximo horizonte, combinando la visualización mediante visor con superposiciones de navegación. Los primeros adoptantes reportan precisión submilimétrica, pero la adopción generalizada depende de la reducción de costos y la simplificación de la formación. Las salas híbridas que albergan múltiples herramientas de guía pueden convertirse en el estándar de atención, anclando aún más el mercado de dispositivos para cirugía de columna a los ciclos de actualización tecnológica.

Por Entorno Quirúrgico: Los Centros Ambulatorios Desafían el Predominio Hospitalario

Los hospitales generaron el 67,29% de los ingresos de 2024, aunque los Centros de Cirugía Ambulatoria avanzan a una CAGR del 6,38%. La cirugía de columna en centros ambulatorios exhibe perfiles de seguridad comparables a la atención hospitalaria, al tiempo que genera ahorros anuales en EE. UU. de USD 140 millones. El factor de conversión del CMS para 2025 de USD 54,895 para centros ambulatorios con cumplimiento de calidad refuerza la rentabilidad de los centros de alto volumen.

La candidatura para procedimientos ambulatorios se extiende ahora a casos seleccionados de deformidad y fusión multinivel cuando se combinan con enfoques de acceso mínimo y protocolos de recuperación rápida. Los proveedores que optimizan los flujos de trabajo de anestesia, navegación y robótica pueden trasladar de forma segura casos de mayor complejidad a entornos de centros ambulatorios, aprovechando los incentivos de los pagadores y las preferencias de los pacientes.

Análisis Geográfico

América del Norte representó el 44,36% de los ingresos globales en 2024, avanzando a una CAGR del 4,86% hasta 2030. El reembolso favorable, las sólidas redes de investigación clínica y la adopción temprana de tecnologías de precisión sustentan el liderazgo regional. La orientación de la FDA ofrece vías de autorización predecibles que fomentan la iteración continua de dispositivos. Los actores del mercado intensifican la I+D en torno a la planificación habilitada por IA para preservar las ventajas competitivas.

Asia-Pacífico marca la trayectoria más rápida con una CAGR del 6,46%, impulsada por la expansión de la capacidad quirúrgica y la creciente demanda de la clase media por atención avanzada. Los centros urbanos de China e India invierten en salas de robótica, aunque persisten disparidades de adopción en las regiones rurales. Las asociaciones de fabricación local ayudan a compensar los aranceles de importación y a construir carteras de precios adecuados, posicionando a los proveedores para capturar volúmenes incrementales a medida que la infraestructura madura.

Europa mantiene una CAGR del 5,38% a pesar de los vientos regulatorios en contra del MDR. Los países endurecen los controles de costos; los recortes de reembolso de Francia ya reducen la disponibilidad de implantes. Los proveedores que validan resultados superiores pueden mantener precios premium, pero deben navegar plazos de certificación más largos. América del Sur y MEA crecen a CAGRs del 5,82% y 6,01%, respectivamente, impulsadas por iniciativas de salud pública e inversión del sector privado. La cobertura limitada de los pagadores aún limita la penetración de sistemas de alta gama, orientando a los proveedores hacia construcciones modulares de menor costo que preservan la funcionalidad esencial.

Panorama Competitivo

Medtronic es un actor líder en el mercado, respaldado por su ecosistema AiBLE que une navegación, robótica y planificación con IA. Johnson & Johnson aprovecha la amplia línea de implantes de DePuy Synthes y la plataforma robótica Monarch. Globus Medical y Stryker se centran en sistemas de procedimientos diferenciados: Globus con neuromonitorización integrada, Stryker con robótica centrada en navegación.

La actividad de fusiones y adquisiciones remodela las carteras: Globus Medical adquirió Nevro por USD 250 millones para fusionar la neuromodulación con los implantes estructurales, mientras que Stryker desinvirtió su negocio de implantes espinales en EE. UU. para reasignar capital hacia tecnologías de guía. Empresas emergentes como Neo Medical obtienen la certificación MDR para sistemas impulsados por IA que reducen el inventario de implantes y el riesgo de rotura de varillas.

La ventaja competitiva está pasando de los dispositivos independientes a la integración de plataformas que vincula a los cirujanos a los ecosistemas de los proveedores y simplifica la captura de datos. Los proveedores que demuestran mejoras medibles en precisión, tiempo operatorio y resultados del paciente aseguran contratos más sólidos con grupos de compra e ingresos por servicios a largo plazo.

Líderes de la Industria de Dispositivos para Cirugía de Columna

Globus Medical

Johnson & Johnson Services, Inc.

Medtronic plc

Stryker Corporation

Zimmer Biomet Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Globus Medical completó la adquisición de Nevro Corp. por USD 250 millones, ampliando su cartera de neuromodulación para el dolor crónico.

- Febrero de 2025: Medtronic lanzó el sistema CD Horizon ModuLeX, integrado con AiBLE para correcciones de deformidades.

- Diciembre de 2024: Neo Medical SA obtuvo la certificación MDR en toda su cartera de columna, habilitando la expansión en la UE.

- Octubre de 2024: Stryker finalizó la adquisición de Vertos Medical para ampliar sus opciones de tratamiento mínimamente invasivo para la estenosis lumbar.

Alcance del Informe Global del Mercado de Dispositivos para Cirugía de Columna

Los dispositivos para cirugía de columna son instrumentos e implantes especializados utilizados para estabilizar, apoyar o corregir deformidades espinales durante los procedimientos quirúrgicos. Incluyen varillas, tornillos, placas y jaulas diseñadas para facilitar la fusión y alineación de la columna. Estos dispositivos mejoran los resultados quirúrgicos y la movilidad del paciente.

El mercado de dispositivos para cirugía de columna está segmentado por Tipo de Dispositivo (Dispositivos de Descompresión Espinal, Dispositivos de Fusión Espinal, Dispositivos de Artroplastia/Reemplazo de Disco, Dispositivos de Reparación de Fracturas y VCF, y Dispositivos de Preservación del Movimiento/No Fusión), Tipo de Procedimiento (Cirugía de Columna Abierta y Cirugía de Columna Mínimamente Invasiva), Tecnología Quirúrgica (Sistemas Asistidos por Robótica, Sistemas Navegados por AR/VR y Navegación Tradicional e Imagen Guiada), Entorno Quirúrgico (Hospitales, Centros de Cirugía Ambulatoria y Clínicas Especializadas en Ortopedia y Columna) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos de Descompresión Espinal | Sistemas de Corpectomía |

| Sistemas de Discectomía | |

| Sistemas de Facetectomía | |

| Sistemas de Foraminotomía | |

| Sistemas de Laminotomía | |

| Dispositivos de Fusión Espinal | Fusión Cervical |

| Fusión Intersomática | |

| Fusión Toracolumbar | |

| Otros | |

| Dispositivos de Artroplastia / Reemplazo de Disco | |

| Dispositivos de Reparación de Fracturas y VCF | |

| Dispositivos de Preservación del Movimiento / No Fusión |

| Cirugía de Columna Abierta |

| Cirugía de Columna Mínimamente Invasiva |

| Sistemas Asistidos por Robótica |

| Sistemas Navegados por AR/VR |

| Navegación Tradicional e Imagen Guiada |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas en Ortopedia y Columna |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Dispositivo | Dispositivos de Descompresión Espinal | Sistemas de Corpectomía |

| Sistemas de Discectomía | ||

| Sistemas de Facetectomía | ||

| Sistemas de Foraminotomía | ||

| Sistemas de Laminotomía | ||

| Dispositivos de Fusión Espinal | Fusión Cervical | |

| Fusión Intersomática | ||

| Fusión Toracolumbar | ||

| Otros | ||

| Dispositivos de Artroplastia / Reemplazo de Disco | ||

| Dispositivos de Reparación de Fracturas y VCF | ||

| Dispositivos de Preservación del Movimiento / No Fusión | ||

| Por Tipo de Procedimiento | Cirugía de Columna Abierta | |

| Cirugía de Columna Mínimamente Invasiva | ||

| Por Tecnología Quirúrgica | Sistemas Asistidos por Robótica | |

| Sistemas Navegados por AR/VR | ||

| Navegación Tradicional e Imagen Guiada | ||

| Por Entorno Quirúrgico | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas en Ortopedia y Columna | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué factores llevan a los cirujanos a adoptar implantes espinales de preservación del movimiento en lugar de los dispositivos de fusión tradicionales?

Los cirujanos recurren a los sistemas de reemplazo de disco y otros sistemas de preservación del movimiento porque reducen la degeneración del segmento adyacente y mantienen la movilidad espinal, lo que se traduce en menor riesgo de revisión y una recuperación funcional más rápida.

¿Cómo mejoran los sistemas asistidos por robótica los resultados en la cirugía de columna?

La guía robótica ofrece una precisión submilimétrica en la colocación de tornillos y puede reducir los tiempos operatorios en casi una hora en casos complejos, lo que disminuye el riesgo de infección, acorta la exposición a la anestesia y reduce los costos hospitalarios generales.

¿Por qué los centros de cirugía ambulatoria están ganando terreno en los procedimientos de columna?

Las instalaciones ambulatorias combinan técnicas mínimamente invasivas con vías de atención optimizadas, lo que permite el alta el mismo día y ahorros de costos que resultan atractivos para los pagadores, los cirujanos y los pacientes por igual.

¿Qué papel desempeñan la realidad aumentada y los implantes impresos en 3D en la cirugía de columna moderna?

La navegación por realidad aumentada superpone imágenes en tiempo real sobre el campo operatorio para una instrumentación precisa, mientras que las jaulas impresas en 3D específicas para el paciente optimizan el ajuste anatómico y promueven una fusión más fiable.

¿Qué innovaciones en materiales están mejorando el rendimiento de los implantes espinales?

Las superficies PEEK recubiertas de titanio y nanotexturadas mejoran la osteointegración y la radiolucidez, y las nuevas aleaciones que contienen renio muestran mayor resistencia a la fatiga, lo que ayuda a reducir los fallos del hardware.

¿Cómo influye el Reglamento de Dispositivos Médicos de la UE en los plazos de desarrollo de productos para los fabricantes de dispositivos para columna?

Los requisitos más estrictos de evidencia y vigilancia del MDR alargan los ciclos de aprobación y aumentan los costos de cumplimiento, lo que obliga a las empresas a asignar más recursos a la estrategia regulatoria antes de lanzar nuevas tecnologías.

Última actualización de la página el: