Tamaño y Participación del Mercado de Módems de Radio

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

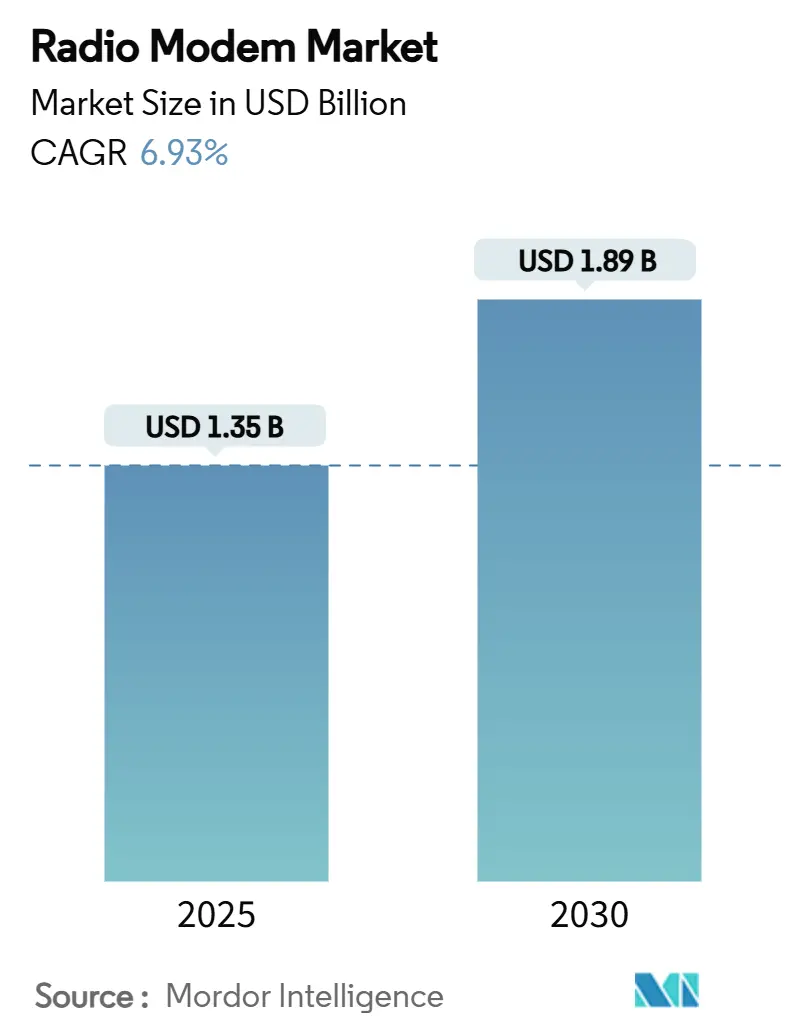

| Tamaño del Mercado (2025) | 1.35 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.89 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.93% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

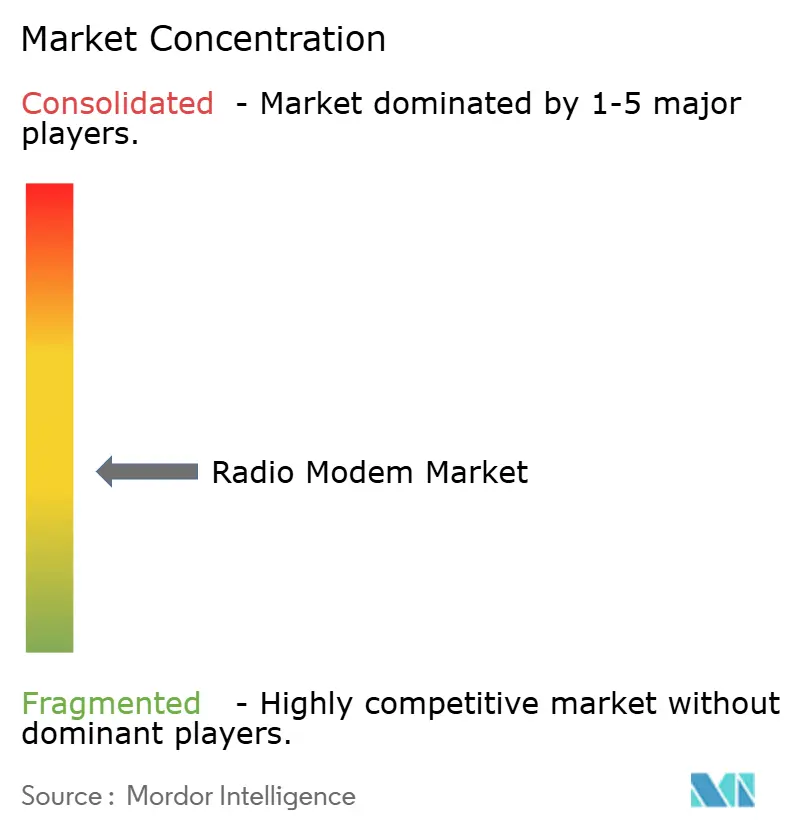

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Módems de Radio por Mordor Intelligence

El tamaño del mercado de módems de radio alcanzó los USD 1,35 mil millones en 2025 y se prevé que ascienda a USD 1,89 mil millones en 2030, registrando una CAGR del 6,93% durante el período. La acelerada migración de SCADA basado en serie hacia redes habilitadas para IP, la expansión de implementaciones de IoT industrial y los programas de modernización de redes financiados por gobiernos están impulsando la adopción de enlaces de datos inalámbricos robustos en sectores de infraestructura crítica. Los proveedores innovan en torno a LPWAN sub-1 GHz, redes privadas 5G y tecnologías de radio definida por software para atender la creciente demanda de conectividad de largo alcance y baja latencia. La intensidad competitiva aumenta a medida que los proveedores de redes celulares, satelitales y de radio tradicional convergen en torno a plataformas integradas de cómputo en el borde, mientras que las actualizaciones de política espectral, como la resolución de 6 GHz sin licencia en los Estados Unidos, amplían las opciones de alto ancho de banda para usuarios industriales. Los mandatos crecientes de refuerzo cibernético (IEC 62443, NERC CIP) y las restricciones en la cadena de suministro de componentes de radiofrecuencia siguen siendo obstáculos de costos, pero la perspectiva general de demanda se mantiene resiliente porque las empresas de servicios públicos, minería, petróleo y gas y transporte consideran la conectividad por radio como misión crítica.

Conclusiones Clave del Informe

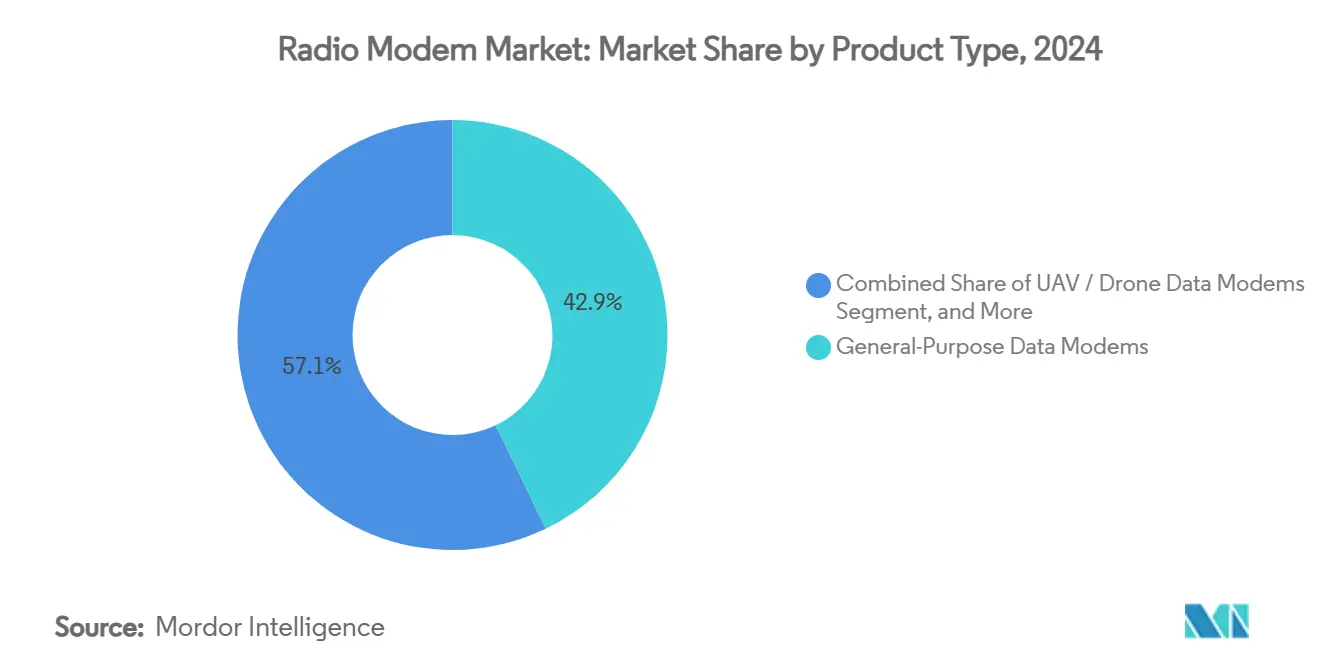

- Por tipo de producto, los Módems de Datos de Uso General lideraron con una participación del 42,87% del mercado de módems de radio en 2024, mientras que los Módems Industriales de Largo Alcance avanzan a una CAGR del 6,97% hasta 2030.

- Por banda de frecuencia, la ISM sin Licencia capturó el 38,54% de la participación del mercado de módems de radio en 2024 y el LPWAN sub-1 GHz está proyectado para expandirse a una CAGR del 7,13% hasta 2030.

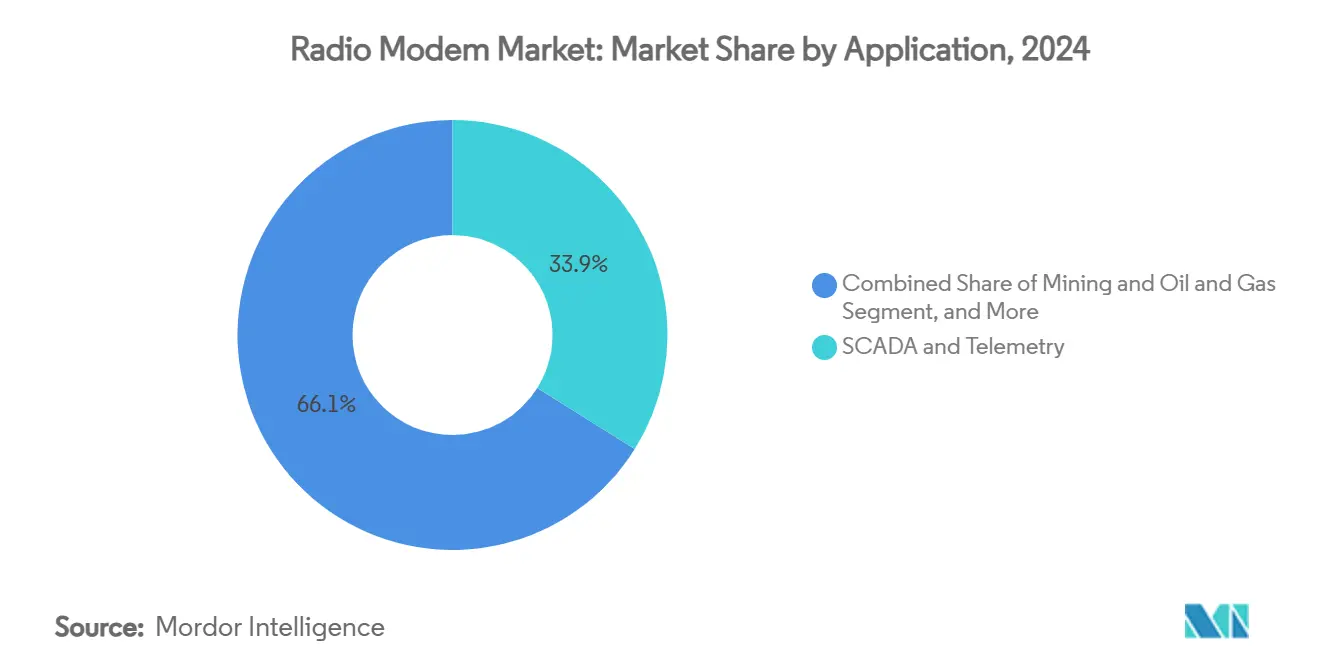

- Por aplicación, SCADA y Telemetría representó una participación del 33,89% del tamaño del mercado de módems de radio en 2024, mientras que las aplicaciones de Servicios Públicos y Redes Inteligentes crecen a una CAGR del 7,18% hasta 2030.

- Por canal de comunicación, Punto a Multipunto mantuvo el 46,92% del mercado de módems de radio en 2024; las Redes en Malla registran la CAGR proyectada más alta del 7,23% hasta 2030.

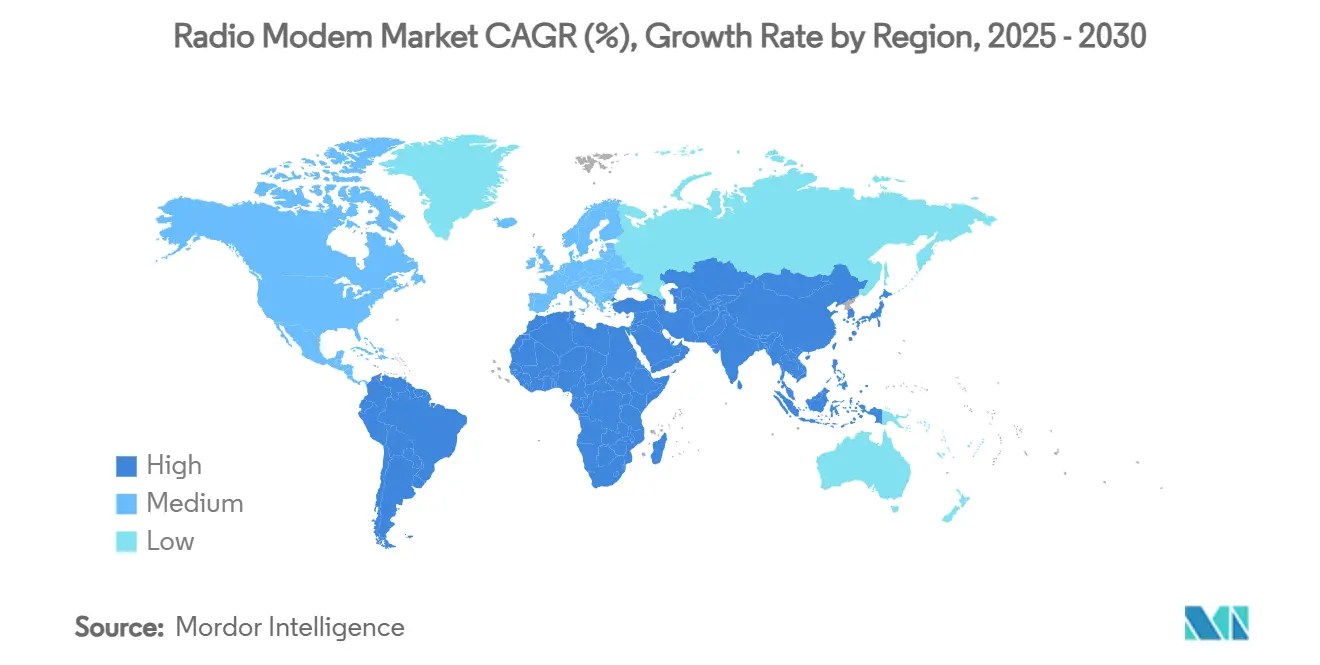

- Por geografía, Asia-Pacífico lideró con el 34,76% del mercado de módems de radio en 2024 y se prevé que crezca a una CAGR del 7,43% hasta 2030.

Tendencias e Información del Mercado Global de Módems de Radio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración de redes SCADA basadas en serie a redes basadas en IP | +1.8% | Primeros adoptantes en América del Norte y Europa; implementación global | Mediano plazo (2-4 años) |

| Aumento en implementaciones de telemetría para UAV y drones | +1.2% | América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Implementaciones de redes privadas 5G en campus industriales | +1.5% | Estados Unidos, Alemania, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Mandatos gubernamentales de modernización de redes inteligentes | +2.1% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambio a LPWAN sub-1 GHz para monitoreo remoto de activos | +0.9% | Sitios rurales y remotos en todo el mundo | Corto plazo (≤ 2 años) |

| Módems de radio definida por software habilitados con IA en el borde | +0.7% | Estados Unidos, Alemania, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Migración de Redes SCADA Basadas en Serie a Redes Basadas en IP

Las empresas de servicios públicos están eliminando gradualmente los enlaces serie heredados en favor de sistemas de radio deterministas compatibles con Ethernet que conectan sin problemas protocolos antiguos y nuevos. El programa SmartCurrents de DTE Energy desplegó una red en malla privada en 12.000 km² para conectar 3,6 millones de medidores inteligentes y automatizar activos de distribución, ilustrando cómo la migración a IP mejora la visibilidad de la red y reduce los desplazamientos de técnicos. [1]Sociedad Internacional de Automatización, "Actualización de las Normas ISA/IEC 62443," isa.orgLos proveedores de módems de radio priorizan ahora diseños de doble puerto que admiten Modbus, DNP3 e IEC 60870 junto con IPv6 para facilitar los proyectos de modernización. La transición también cataliza la demanda de radios de mayor rendimiento capaces de transportar diagnósticos de video y datos de análisis en el borde desde subestaciones. A medida que más empresas de servicios públicos digitalizan activos para cumplir con los mandatos de resiliencia, se proyecta que los envíos de puentes serie a IP se mantendrán elevados hasta 2028. Persisten variaciones regionales, aunque los operadores de redes en América del Norte continúan estableciendo plantillas de integración que posteriormente son adoptadas en Europa y Asia-Pacífico.

Aumento en Implementaciones de Telemetría para UAV y Drones

Las flotas de drones comerciales para agricultura de precisión, inspección de oleoductos y respuesta a emergencias requieren enlaces de baja latencia que mantengan la integridad de video y sensores a lo largo de decenas de kilómetros. Los módems de radio definida por software (RDS) permiten a los operadores ajustar esquemas de codificación y niveles de potencia sobre la marcha, optimizando el rendimiento según el perfil de misión y las regulaciones del espacio aéreo. Las cargas útiles mejoradas con IA aumentan aún más las necesidades de ancho de banda ascendente para soportar el reconocimiento de objetos a bordo. La demanda se concentra en América del Norte y Asia-Pacífico, donde las regulaciones de drones y los programas de subsidios estimulan la inversión empresarial. Los proveedores que apuntan a este segmento se diferencian mediante cifrado AES-256, diseños compactos de tamaño, peso y potencia (SWaP) y transferencia fluida entre enlaces terrestres y satelitales. La tendencia al alza se mantendrá pronunciada a medida que las aprobaciones de BVLOS (Más Allá de la Línea de Visión Visual) amplíen los casos de uso comercial.

Implementaciones de Redes Privadas 5G en Campus Industriales

Las instalaciones de manufactura, logística y energía están adoptando núcleos 5G independientes para asegurar comunicaciones URLLC (Comunicaciones Ultra Confiables de Baja Latencia) deterministas sin depender de redes públicas. El enrutador industrial Scalance MUM856-1 de Siemens ejemplifica la convergencia de las capacidades tradicionales de módems de radio y celulares, admitiendo tráfico de 1 Gbps y conmutación automática a 4G en entornos adversos. Los marcos de espectro privado en los Estados Unidos (CBRS) y Alemania (3,7-3,8 GHz) reducen las barreras de entrada. Los integradores agrupan nodos de cómputo en el borde con la pila de radio, habilitando el control de bucle cerrado de vehículos de guiado automático (AGV), visión artificial y gemelos digitales. Las ganancias de productividad resultantes refuerzan el respaldo de la dirección, impulsando una demanda constante de módems de radio con capacidad 5G hasta 2030.

Mandatos Gubernamentales de Modernización de Redes Inteligentes

Las directivas de política como la Ley de Independencia y Seguridad Energética de los Estados Unidos y la armonización del código de red de la Unión Europea obligan a las empresas de servicios públicos a desplegar infraestructura de medición avanzada, automatización de distribución e integración de recursos energéticos distribuidos. La Autoridad Provincial de Electricidad de Tailandia adoptó la solución SCADA eLTE de Huawei para cumplir los objetivos nacionales de confiabilidad, evidenciando la difusión global de políticas. Los mandatos a menudo incluyen incentivos de financiamiento que compensan los costos de capital para las actualizaciones de comunicaciones, elevando los ciclos de reemplazo de módems de radio. Dado que las revisiones regulatorias suelen abarcar varios años, este impulsor ejerce la mayor tracción a largo plazo sobre el crecimiento de la industria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de espectro sub-GHz con licencia en áreas metropolitanas | -1.4% | Áreas urbanas en todo el mundo, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de los costos de cumplimiento de refuerzo cibernético (IEC 62443, NERC CIP) | -2.2% | Infraestructura crítica global | Largo plazo (≥ 4 años) |

| Volatilidad de la cadena de suministro para componentes de interfaz de radiofrecuencia | -1.8% | Centros de manufactura de Asia-Pacífico más expuestos | Corto plazo (≤ 2 años) |

| Competencia de enlaces IoT satelitales de órbita baja | -1.1% | Implementaciones remotas y rurales en todo el mundo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costos de Cumplimiento de Refuerzo Cibernético

La actualización de 2024 de la ISA a la norma ANSI/ISA-62443-2-1 obliga a los propietarios de activos a instituir programas de gestión de riesgos a nivel empresarial, aumentando los gastos generales de documentación y pruebas para cada nuevo despliegue de radio. [2]Hitachi Energy, "DTE Energy SmartCurrents," hitachienergy.com Las encuestas de la industria muestran que los presupuestos de ciberseguridad industrial aumentan un 15% interanual, con el cumplimiento consumiendo hasta el 25% de las asignaciones. Las cooperativas más pequeñas y las empresas municipales de servicios públicos tienen dificultades para absorber el costo incremental, lo que ralentiza los ciclos de actualización. Los proveedores responden incorporando chips de elemento seguro y pilas criptográficas validadas por FIPS, pero las colas de certificación y las tarifas de auditoría aún extienden los plazos de los proyectos. A lo largo del horizonte de pronóstico, el elevado gasto en seguridad moderará el crecimiento total de unidades incluso cuando los ingresos generales aumenten por precios de venta promedio más altos.

Competencia de Enlaces IoT Satelitales de Órbita Baja

El rápido despliegue de constelaciones de órbita baja terrestre (LEO) introduce una alternativa a las radios terrestres para cubrir campos petroleros remotos, rutas marítimas y reservas naturales. Los analistas esperan 30,3 millones de dispositivos IoT satelitales en servicio para 2025, reduciendo la base direccionable para módems terrestres de muy largo alcance. [3]Satellite Markets, "IoT Satelital: Un Cambio de Juego," satellitemarkets.comLos líderes en semiconductores ahora comercializan conjuntos de chips que admiten 3GPP 5G NTN Versión 17, permitiendo mensajería directa al dispositivo que omite los repetidores de retorno. Los proveedores de módems de radio contrarrestan integrando modos de respaldo satelital y enfocándose en nichos de menor latencia que los sistemas LEO aún no pueden igualar. No obstante, el riesgo de sustitución sigue siendo más alto en geografías escasamente pobladas donde la economía de las torres es más débil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos de Largo Alcance Superan a las Unidades de Uso General

El tamaño del mercado de módems de radio para Módems de Datos de Uso General se situó en USD 0,58 mil millones en 2024 y representó el 42,87% de la participación del mercado de módems de radio, respaldado por décadas de instalaciones SCADA en servicios públicos y oleoductos de petróleo y gas. Su popularidad persiste porque los reemplazos directos mantienen los activos heredados en línea mientras añaden paso de IP. Sin embargo, los Módems Industriales de Largo Alcance registran una CAGR del 6,97% hasta 2030 a medida que las granjas de energía renovable, los oleoductos intermedios y los sitios mineros rurales escalan el monitoreo remoto de activos. Estas unidades combinan rangos de línea de visión de más de 30 km con capacidad multibanda, incorporando a menudo tanto VHF como ISM sub-GHz para redundancia. Los fabricantes incorporan cada vez más corrección de errores hacia adelante avanzada y AES-256 para cumplir con las normas cibernéticas modernas, mientras que la sincronización GNSS opcional garantiza intervalos de sondeo deterministas.

Los módems de Radio Definida por Software capturaron una cuota de atención significativa a medida que los clientes industriales priorizan plataformas actualizables en campo. El DS-6250S Cube de Hytera admite ocho portadoras y asignación dinámica de ancho de banda, ilustrando cómo los RDS reducen el costo total de propiedad al posponer las actualizaciones de hardware. Los módems de datos para UAV enfatizan factores de forma ligeros por debajo de 50 g y diversidad de doble antena para telemetría ininterrumpida. Mientras tanto, los módulos integrados de IoT Celular combinan bandas LTE-M, NB-IoT o 5G NR con respaldo a LoRa o Wi-Fi sin licencia, proporcionando cobertura global de referencia única para fabricantes de equipos originales que venden en múltiples jurisdicciones.

Por Banda de Frecuencia: El LPWAN sub-1 GHz Gana Terreno

Las bandas ISM sin Licencia contribuyeron con el 38,54% de los ingresos del mercado de módems de radio en 2024, ya que los dispositivos de 868/915 MHz equilibraron alcance, costo y simplicidad de licenciamiento. Muchas empresas de servicios públicos aún prefieren estas bandas para controles de automatización de distribución y reconexión de fallas, dada la propagación predecible a través de follaje y edificios. La demanda se está desplazando hacia plataformas LPWAN sub-1 GHz como LoRaWAN y Sigfox, que avanzan a una CAGR del 7,13%, principalmente porque ofrecen duraciones de batería superiores a 10 años para sensores de monitoreo de condición desplegados en pozos remotos y bombas de irrigación. Los proveedores integran pilas de modo dual que pueden cambiar de LoRa a FSK, ampliando la aplicabilidad.

Las bandas VHF/UHF con licencia mantienen relevancia donde la confiabilidad de misión crítica supera las tarifas de arrendamiento de espectro; la señalización ferroviaria y las agencias de seguridad pública ilustran la demanda sostenida. Las modificaciones de política que desbloquean 6 GHz para dispositivos de muy baja potencia en 2025 abren nuevos canales para instrucciones de trabajo en realidad aumentada y transmisión de visión artificial. Por encima de 5 GHz, los módems de radio de onda milimétrica aprovechan la formación de haces para enlaces de corto alcance dentro de fábricas, trasladando cargas útiles de video pesadas a servidores en el borde sin congestionar las bandas inferiores reservadas para el sondeo SCADA.

Por Aplicación: Servicios Públicos y Redes Inteligentes Lideran la Curva de Crecimiento

SCADA y Telemetría preservó la mayor porción del tamaño del mercado de módems de radio con USD 0,46 mil millones en 2024, representando una participación del 33,89%. Los casos de uso abarcan el estado de los interruptores, el control de cambiadores de toma de carga y el monitoreo de protección catódica. Sin embargo, los proyectos de Servicios Públicos y Redes Inteligentes registran la CAGR más rápida del 7,18% hasta 2030 a medida que los reguladores presionan a los operadores para integrar activos solares distribuidos y de almacenamiento de energía. El Campo Petrolero Eagle Ford logró un ahorro del 40% en gastos operativos después de reemplazar líneas arrendadas con malla inalámbrica para cargas de trabajo SCADA y VoIP, subrayando la claridad del retorno sobre la inversión.

Los despliegues de Transporte y STI adoptan radios de Vehículo a Todo (V2X) que cumplen con latencias inferiores a 10 ms para la prevención de colisiones. Los operadores de Minería y Petróleo y Gas prueban 5G privado para controlar el acarreo autónomo y las plataformas de perforación; la mina Cadia de Newmont reportó operaciones más seguras después de probar la red, lo que impulsó planes de implementación global. La Agricultura continúa adoptando controles de irrigación LPWAN, reduciendo el consumo de agua entre un 16 y un 30% mientras logra tasas de éxito de paquetes del 98%.

Por Canal de Comunicación: Las Topologías en Malla se Aceleran

Los concentradores Punto a Multipunto representaron el 46,92% de los ingresos del mercado de módems de radio en 2024, sustentando las arquitecturas SCADA de maestro central en distribución eléctrica y agua municipal. Estas redes favorecen los programas de sondeo deterministas y simplifican las evaluaciones de cumplimiento de NERC-CIP. Las Redes en Malla, sin embargo, ascienden a una CAGR del 7,23% a medida que las empresas de servicios públicos y los operadores de ciudades inteligentes priorizan la confiabilidad de múltiples saltos y autocuración. La malla 5G no celular de Wirepas opera en espectro exento de licencia de 1,9 GHz, admitiendo cientos de nodos por kilómetro cuadrado con latencia de salto inferior a 5 ms.

Los enlaces Punto a Punto conservan importancia de nicho para el retorno de video de alta resolución, el monitoreo de sitios de construcción y eventos temporales. Los segmentos de retorno de LTE-5G privado ganan participación donde las empresas necesitan movilidad a lo largo de cintas transportadoras o grúas portuarias pero desean la propiedad de los parámetros de acuerdo de nivel de servicio. Las herramientas emergentes de segmentación de red permiten a los departamentos de TI crear redes de área local virtual (VLAN) deterministas para SCADA mientras asignan el mismo nodo de base física a la telemetría de vehículos de mejor esfuerzo, armonizando demandas de calidad de servicio divergentes bajo una gestión unificada.

Análisis Geográfico

Asia-Pacífico generó el 34,76% de los ingresos del mercado de módems de radio en 2024 y está en camino de una CAGR del 7,43% hasta 2030, ya que el plan Made in China 2025 de Pekín y los programas de fábricas inteligentes de Seúl intensifican la demanda de digitalización de fábricas. Los proyectos piloto de redes privadas 5G respaldados por el gobierno en los clústeres de manufactura de Japón se han convertido en arquitecturas de referencia para las economías vecinas de la ASEAN. Las juntas de electricidad de India e Indonesia asignan presupuesto para infraestructura de medición avanzada en malla de radiofrecuencia, acelerando los envíos de módems sub-GHz. La contribución de la región al mercado de módems de radio seguirá siendo, por tanto, el principal impulsor de volumen.

América del Norte mantiene desembolsos considerables en modernización de redes y ciberseguridad. El financiamiento del Departamento de Energía impulsa a las empresas de servicios públicos a actualizar las radios de banda estrecha con licencia heredadas con diseños IP híbridos, mientras que el espectro CBRS alienta a las plantas de manufactura a desplegar redes privadas. El acuerdo de abastecimiento de chips de radiofrecuencia de Apple por varios miles de millones de dólares con Broadcom ilustra una tendencia más amplia de relocalización que mejora la resiliencia de la cadena de suministro para los fabricantes de equipos originales de hardware de radio.

Europa experimenta una demanda constante debido a las estrictas directivas cibernéticas y medioambientales. El énfasis de Alemania en la automatización abierta impulsa el interés en plataformas de radio definida por software, y las empresas energéticas regionales aprovechan las licencias de 450 MHz y 700 MHz para infraestructura de misión crítica. Las empresas de servicios públicos nórdicas son pioneras en soluciones de telemetría marítima y de parques eólicos marinos, utilizando radios multibanda que integran canales de voz VHF con LTE-M para datos. Los marcos de uso compartido de espectro del Reino Unido permiten a los operadores portuarios reservar segmentos de 3,8 GHz, estimulando la adopción de pasarelas de modo dual 5G/módem de radio.

Panorama Competitivo

El mercado de módems de radio sigue siendo moderadamente fragmentado, con los cinco principales proveedores representando aproximadamente el 42% de los ingresos globales. RACOM mantiene una fuerte presencia en proyectos SCADA en más de 120 países, aprovechando un amplio soporte de protocolos y una extensa red de revendedores. Digi International se expande a través de su paquete Digi 360 basado en suscripción que combina enrutadores en el borde, gestión en la nube y garantía de por vida para asegurar ingresos de anualidades. Ondas ve impulso en el sector ferroviario tras la adopción del estándar IEEE 802.16t, registrando un crecimiento de ingresos de tres dígitos a principios de 2025.

La convergencia tecnológica da forma a la dinámica competitiva. Los proveedores integran 5G NR, Wi-Fi 6 y respaldo satelital en soluciones de placa de circuito impreso única, con el objetivo de ser el módem "todo terreno" de facto para clientes industriales. Simpulse demuestra innovación en radio definida por software adaptada a sistemas no tripulados, ofreciendo escalado de ancho de banda en tiempo real para conservar energía mientras se preserva el margen del enlace. Lime Microsystems apunta a los desarrolladores con el LimeNET Micro 2.0 modular con precio desde USD 899 para democratizar el diseño de formas de onda personalizadas.

Las asociaciones estratégicas entre empresas de hardware de radio y los principales operadores aceleran la comercialización de soluciones 5G privadas. Verizon y Honeywell integran 5G en medidores inteligentes, dando a las empresas de servicios públicos gestión de carga en tiempo real sin despachos de técnicos. La seguridad en el suministro de componentes también da forma a los movimientos; Semtech redujo la deuda neta en un 68% en el ejercicio fiscal 2025 para priorizar la inversión en pasarelas LoRa conectadas a la nube. En paralelo, Triad RF impulsa interfaces frontales de CubeSat específicas para 5G para extender los módems terrestres con redundancia satelital.

Líderes de la Industria de Módems de Radio

SATEL Oy

Digi International Inc.

FreeWave Technologies Inc.

RACOM s.r.o.

4RF Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Digi International reportó ingresos de USD 104 millones en el primer trimestre del ejercicio fiscal 2025 y lanzó la plataforma Digi X-ON mientras lograba el cumplimiento SOC 2 Tipo II para SmartSense.

- Enero de 2025: Semtech Corporation anunció ventas netas del ejercicio fiscal 2025 de USD 909,3 millones y un margen bruto GAAP del 50,2%, enfocándose en la optimización de la cartera de IoT.

- Diciembre de 2024: EBYTE publicó un Informe de Análisis del Mercado de Exportación Global de Módulos LoRa señalando una participación de exportación del 45% de China y un mercado IoT LoRaWAN de USD 8 mil millones en 2024.

- Octubre de 2024: Digi International presentó el paquete de IoT celular Digi 360 basado en suscripción con soporte 24/7.

Alcance del Informe Global del Mercado de Módems de Radio

| Módems de Radio de Uso General |

| Módems de Datos para UAV/Drones |

| Módems de SCADA y Telemetría |

| Módems Industriales de Largo Alcance |

| Módems Integrados de IoT Celular |

| Módems de Radio Definida por Software (RDS) |

| VHF con Licencia (30–300 MHz) |

| UHF con Licencia (300–960 MHz) |

| ISM sin Licencia 868/915 MHz |

| ISM de 2,4 GHz |

| 5 GHz y Superior (sub-6 GHz y onda milimétrica) |

| LPWAN sub-1 GHz (LoRa, Sigfox, NB-IoT) |

| SCADA y Telemetría |

| Transporte y STI |

| Minería y Petróleo y Gas |

| Agricultura y Agricultura de Precisión |

| Servicios Públicos y Redes Inteligentes |

| Gobierno y Defensa |

| Automatización Industrial y Manufactura Inteligente |

| Punto a Punto |

| Punto a Multipunto |

| Redes en Malla |

| Retorno Celular / LTE-5G Privado |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Módems de Radio de Uso General | ||

| Módems de Datos para UAV/Drones | |||

| Módems de SCADA y Telemetría | |||

| Módems Industriales de Largo Alcance | |||

| Módems Integrados de IoT Celular | |||

| Módems de Radio Definida por Software (RDS) | |||

| Por Banda de Frecuencia | VHF con Licencia (30–300 MHz) | ||

| UHF con Licencia (300–960 MHz) | |||

| ISM sin Licencia 868/915 MHz | |||

| ISM de 2,4 GHz | |||

| 5 GHz y Superior (sub-6 GHz y onda milimétrica) | |||

| LPWAN sub-1 GHz (LoRa, Sigfox, NB-IoT) | |||

| Por Aplicación | SCADA y Telemetría | ||

| Transporte y STI | |||

| Minería y Petróleo y Gas | |||

| Agricultura y Agricultura de Precisión | |||

| Servicios Públicos y Redes Inteligentes | |||

| Gobierno y Defensa | |||

| Automatización Industrial y Manufactura Inteligente | |||

| Por Canal de Comunicación | Punto a Punto | ||

| Punto a Multipunto | |||

| Redes en Malla | |||

| Retorno Celular / LTE-5G Privado | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de módems de radio en 2025 y a qué velocidad está creciendo?

Se sitúa en USD 1,35 mil millones en 2025 y se prevé que alcance los USD 1,89 mil millones en 2030 a una CAGR del 6,93%.

¿Qué categoría de producto domina actualmente los envíos?

Los Módems de Datos de Uso General lideran con una participación del 42,87% en 2024, impulsados por su base instalada en SCADA heredado.

¿Cuál es el área de aplicación de más rápido crecimiento para los módems de radio?

Los proyectos de Servicios Públicos y Redes Inteligentes crecen a una CAGR del 7,18% debido a los mandatos regulatorios para el flujo de energía bidireccional y la integración de recursos energéticos distribuidos.

¿Por qué se considera a Asia-Pacífico el motor de crecimiento para la adopción?

Las inversiones respaldadas por el gobierno en ciudades inteligentes, redes privadas 5G y automatización industrial impulsan a la región a una CAGR del 7,43%.

¿Cómo afectan las regulaciones de ciberseguridad a las decisiones de adquisición?

El cumplimiento de IEC 62443 y NERC CIP aumenta el costo total de propiedad, lo que lleva a los proveedores a incorporar elementos seguros y a los compradores a extender los ciclos de evaluación.

¿Son las constelaciones satelitales una amenaza para los proveedores de módems de radio terrestres?

Los satélites LEO ofrecen cobertura en zonas remotas, causando un posible arrastre del 1,1% en la CAGR, pero las soluciones terrestres conservan una ventaja en los bucles de control sensibles a la latencia.

Última actualización de la página el: