Tamaño y Participación del Mercado de Módems Satelitales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

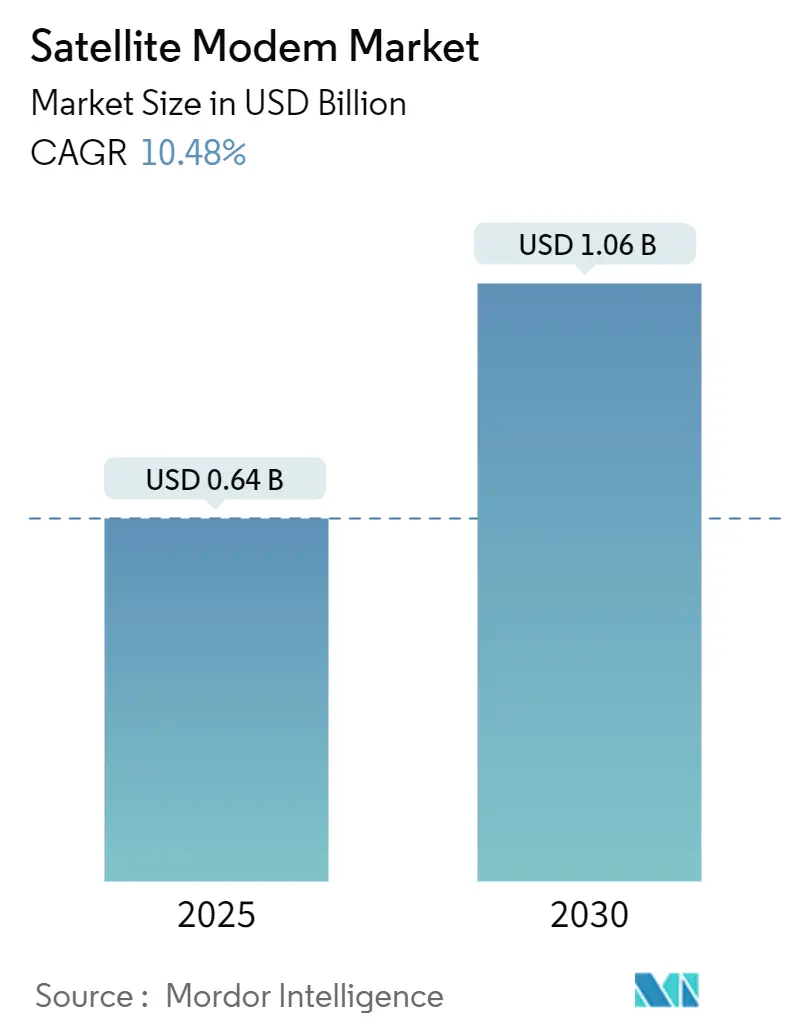

| Tamaño del Mercado (2025) | 0.64 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.06 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.48% CAGR |

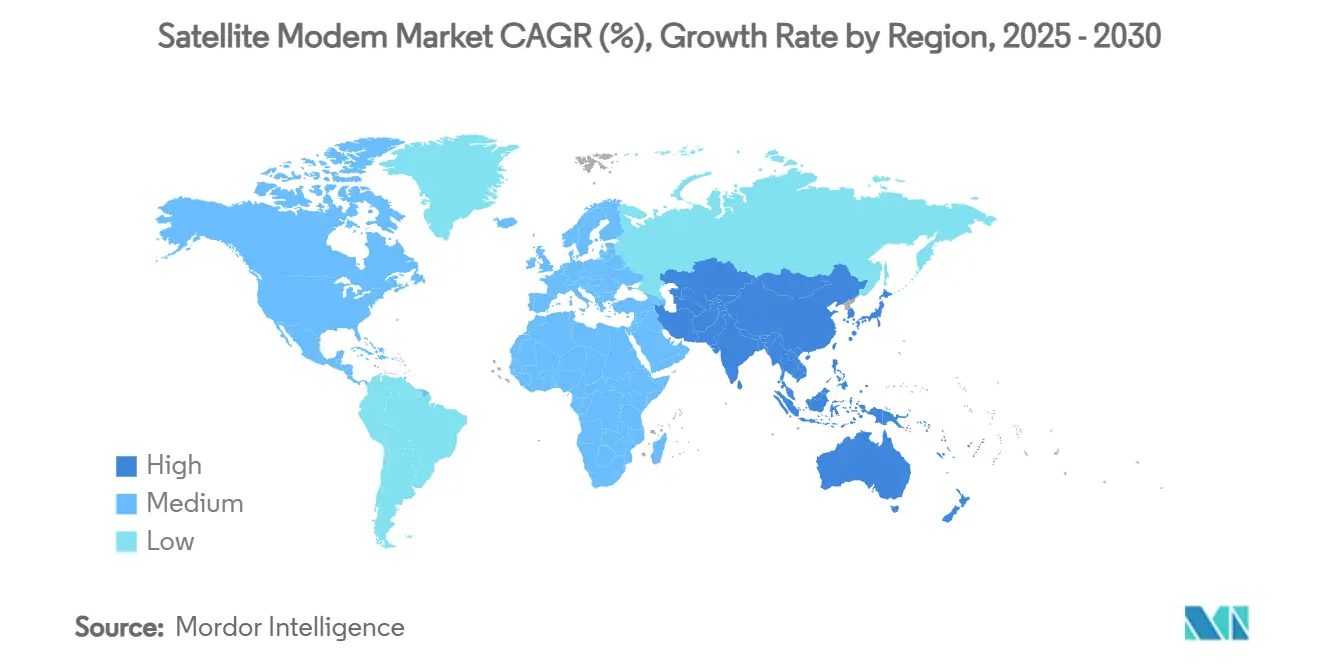

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Módems Satelitales por Mordor Intelligence

El tamaño del mercado de módems satelitales se sitúa en USD 0,64 mil millones en 2025 y se prevé que alcance los USD 1,06 mil millones en 2030, expandiéndose a una CAGR del 10,48%. El sólido impulso proviene de las inversiones lideradas por el sector de defensa, el despliegue de satélites de alto rendimiento (HTS) y la estandarización 3GPP 5G-NTN que integra los satélites en las redes móviles convencionales. La banda Ku sigue siendo el pilar de las flotas globales, aunque la capacidad de la banda Ka está atrayendo nuevo capital a medida que los operadores buscan una mayor eficiencia espectral. Las formas de onda TDMA adaptativas e híbridas están escalando rápidamente en segmentos terrestres virtualizados, ayudando a los proveedores de servicios a ajustar la oferta de ancho de banda a patrones de demanda impredecibles. Asia-Pacífico ha pasado de ser un seguidor a convertirse en el comprador de más rápido crecimiento, ya que los gobiernos conectan escuelas remotas, clínicas y sitios de torres a través de constelaciones LEO y GEO. Mientras tanto, la adquisición multi-órbita por parte del Departamento de Defensa de los EE. UU. y la Agencia de Desarrollo Espacial sustenta una estrategia de arquitectura de comunicaciones resiliente capaz de resistir los factores de estrés de la guerra electrónica.[1]Josh Luckenbaugh, "La demanda en auge impulsa un aumento de financiación para el Programa Espacial Comercial," National Defense Magazine, nationaldefensemagazine.org

Conclusiones Clave del Informe

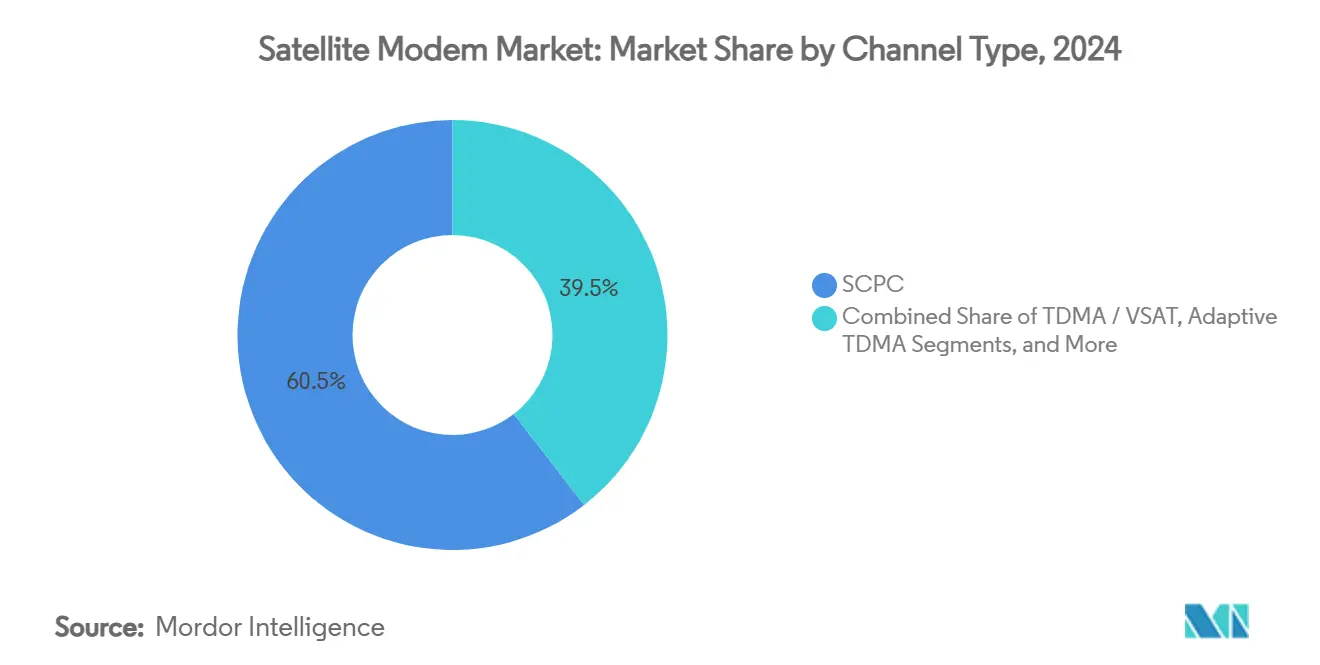

- Por tipo de canal, SCPC representó el 60,5% de la participación del mercado de módems satelitales en 2024, mientras que las soluciones TDMA Adaptativo/Híbrido se proyecta que crecerán a una CAGR del 11,45% hasta 2030.

- Por banda de frecuencia, la banda Ku representó una participación del 45,6% del tamaño del mercado de módems satelitales en 2024, mientras que la banda Ka avanza a una CAGR del 10,98% hasta 2030.

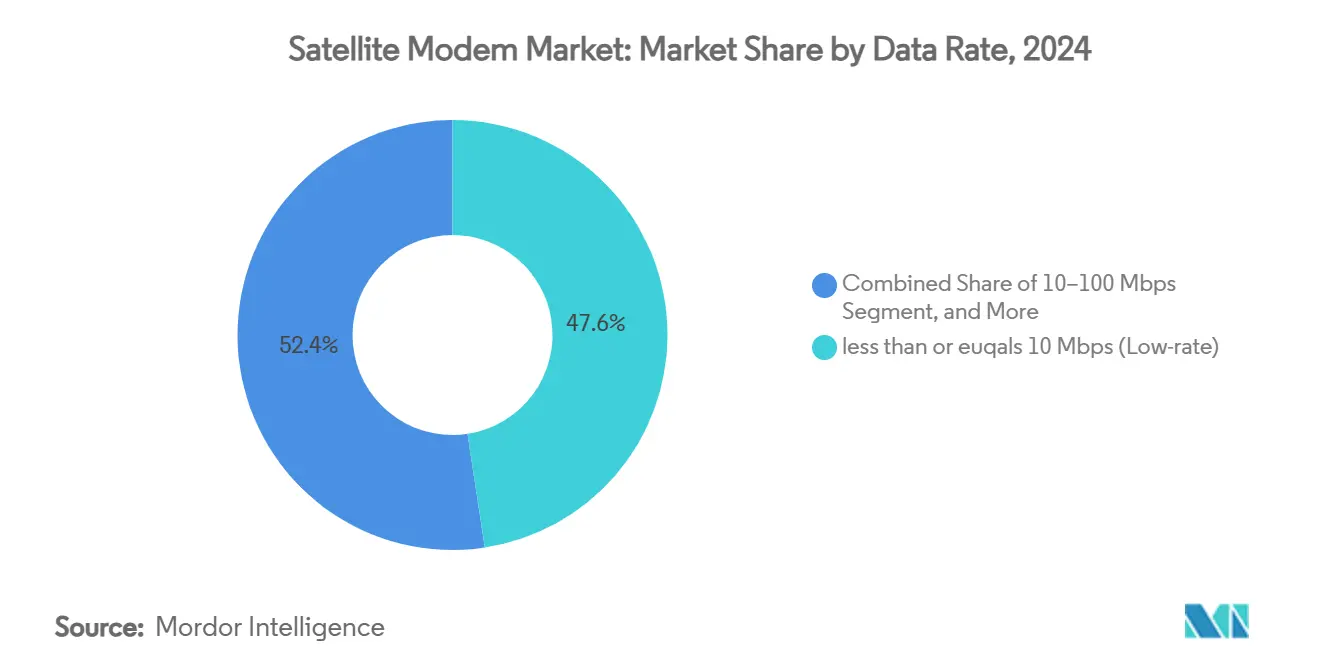

- Por tasa de datos, los módems de baja velocidad (≤10 Mbps) representaron el 47,6% del tamaño del mercado de módems satelitales en 2024, y se prevé que los productos de velocidad ultraalta (>1 Gbps) se expandan a una CAGR del 12,02% entre 2025 y 2030.

- Por aplicación, el gobierno y la defensa lideraron con el 43,6% de la participación del mercado de módems satelitales en 2024, mientras que el backhaul celular exhibe la CAGR más alta del 10,56% hasta 2030.

- Por geografía, América del Norte retuvo una participación del 39,0% del mercado de módems satelitales en 2024; Asia-Pacífico está preparada para el crecimiento más rápido con una CAGR del 11,65% hasta 2030

Tendencias e Información del Mercado Global de Módems Satelitales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de conectividad de banda ancha HTS (Satélite de Alto Rendimiento) | +2.1% | América del Norte y Asia-Pacífico | Mediano plazo (2–4 años) |

| Expansión del backhaul celular basado en satélites para 5G | +1.8% | Asia-Pacífico; extensión a América del Norte y Europa | Corto plazo (≤ 2 años) |

| Gasto en defensa y gobierno en enlaces resilientes | +1.5% | América del Norte y Europa; Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Estándar 3GPP 5G-NTN que habilita la conexión directa al dispositivo | +1.3% | Global; adopción temprana en América del Norte y Europa | Mediano plazo (2–4 años) |

| Optimización de formas de onda adaptativas habilitada por IA | +0.9% | Global | Mediano plazo (2–4 años) |

| Segmento terrestre virtualizado que reduce el TCO | +0.7% | Global; enfoque empresarial en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Conectividad de Banda Ancha HTS

La arquitectura HTS multiplica la capacidad hasta cien veces en comparación con los satélites GEO heredados, permitiendo a los operadores fijar precios competitivos en zonas rurales que la fibra no alcanza. La reutilización de haces puntuales maximiza la eficiencia espectral, y las cargas útiles de banda Ka se combinan con codificación adaptativa para mantener el rendimiento durante la atenuación por lluvia. El lanzamiento de alta velocidad de Eutelsat en Jordania ilustra cómo los HTS desbloquean la demanda latente donde los desafíos de servidumbre de paso frenan las construcciones terrestres. La tendencia se está extendiendo al mercado de módems satelitales a medida que los proveedores de servicios especifican módems capaces de 256-APSK y control de potencia ágil. Las actualizaciones se están extendiendo entre los operadores de flotas que están modernizando los concentradores terrestres para operar tanto en banda Ku como en banda Ka con flexibilidad definida por software.

Expansión del Backhaul Celular Basado en Satélites para 5G

Los operadores de redes móviles aprovechan los satélites para activar torres de telefonía remotas, cumpliendo con las obligaciones de licencia mientras difieren costosas ramificaciones de fibra. Las constelaciones LEO han reducido la latencia de 600 ms en los enlaces GEO a menos de 50 ms, alineándose con la integración NTN de la versión 17 de 3GPP que integra los satélites en las redes 5G nativas.[2]3GPP Partners, "Redes No Terrestres (NTN)," 3gpp.org El número de torres en Asia-Pacífico aumentó a 5,79 millones en 2024, y muchas dependen del backhaul satelital durante los cortes de fibra inducidos por el monzón. Los módems TDMA adaptativos distribuyen la capacidad compartida entre múltiples eNodeBs, reduciendo los costos de ancho de banda por sitio. A medida que los terminales multi-órbita maduran, los operadores cambiarán dinámicamente el tráfico entre GEO y MEO para equilibrar el SLA y el costo.

Gasto en Defensa y Gobierno en Enlaces de Comunicaciones Satelitales Resilientes

La Agencia de Desarrollo Espacial de los EE. UU. ha adjudicado cerca de USD 10 mil millones en contratos LEO proliferados, impulsando la demanda de módems seguros de doble banda que interoperan entre planos orbitales. Las arquitecturas distribuidas reducen el riesgo de fallo de un único satélite durante un ataque electrónico, y los gobiernos de todo el mundo están trazando estrategias similares. Aproximadamente USD 40,2 mil millones del gasto global en defensa espacial de 2023 fluyeron hacia proveedores comerciales, con las comunicaciones satelitales representando el 18% de ese conjunto. Los movimientos de fabricación nacional, como la planta de módems de Hughes en Maryland, refuerzan la seguridad de la cadena de suministro al tiempo que acortan los plazos de entrega. La demanda es especialmente fuerte para los módems que soportan funciones TRANSEC y antijamming.

Estándar 3GPP 5G-NTN que Habilita los Enlaces Directos al Dispositivo

El servicio satelital directo al dispositivo elimina la necesidad de terminales voluminosos, ya que la versión 17 suaviza los desplazamientos Doppler y de temporización dentro de los teléfonos inteligentes estándar. La asociación de T-Mobile con Starlink valida el camino comercial para el NTN de mercado masivo, lo que podría cambiar los volúmenes de módems de miles a millones de unidades anuales. Samsung ha presentado una IP de módem 5G NTN de referencia dirigida a los fabricantes de teléfonos, señalando el próximo campo de batalla para los fabricantes de chips. La miniaturización de componentes y los avances en la formación de haces reducirán el costo por enlace, abriendo nuevos niveles de ingresos como la conectividad de emergencia solo de texto, seguida de banda ancha completa. Los operadores de comunicaciones satelitales heredados están reajustando sus carteras de espectro para asegurar segmentos contiguos de banda S y banda L adecuados para antenas de mano.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX y OPEX del segmento terrestre | –1.4% | Global; agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Obstáculos regulatorios y de coordinación de espectro | –0.8% | Global; variaciones regionales | Mediano plazo (2–4 años) |

| Problemas de atenuación por lluvia y fiabilidad del enlace | –0.6% | Global; grave en zonas tropicales | Corto plazo (≤ 2 años) |

| Escasez en la cadena de suministro de FPGA resistentes a la radiación | –0.4% | Focos en América del Norte y Europa | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX y OPEX del Segmento Terrestre

Las estaciones terrestres consumen típicamente entre el 30% y el 40% de los presupuestos totales de las redes satelitales, una cifra que aumenta aún más cuando se requiere seguimiento y conmutación multi-órbita. Los terminales complejos con antenas de matriz en fase superan con creces los USD 50.000 por sitio, lo que desincentiva los despliegues en regiones con menor ARPU. Los costos continuos se acumulan a través de tarifas de espectro, energía y mano de obra especializada. Las propuestas regulatorias para ampliar las asignaciones de banda Ka y banda W podrían aliviar la congestión, pero añaden pasos de coordinación. Por ello, los operadores están probando módems alojados en la nube y pasarelas compartidas que amortizan los gastos entre múltiples inquilinos.

Obstáculos Regulatorios y de Coordinación de Espectro

La obtención de registros ante la UIT puede extenderse hasta dos años, retrasando los plazos de reconocimiento de ingresos y enfriando el apetito de los inversores. Los reguladores nacionales endurecen las normas sobre desechos orbitales y licencias, exigiendo planes detallados de fin de vida útil. La intrusión del 5G terrestre en los enlaces ascendentes de banda C y banda Ku obliga a los operadores satelitales a invertir en tecnología de filtros y estudios de coordinación. Europa ha avanzado con las decisiones de la CEPT que agilizan las cargas útiles de IoT por debajo de 1 GHz, aunque las bandas superiores siguen requiriendo análisis de compartición exhaustivos. Los marcos regulatorios armonizados siguen siendo fragmentarios, lo que complica los lanzamientos de servicios en múltiples regiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Canal: La Fortaleza del SCPC se Enfrenta a la Aceleración Adaptativa

La tecnología SCPC representó el 60,5% del mercado de módems satelitales en 2024, valorada por el ancho de banda garantizado en enlaces de misión crítica.[3]Gilat Satellite Networks, "La Importancia de los Módems SCPC Multi-Topología," gilat.com Los portadores dedicados garantizan una latencia predecible que los operadores de defensa, energía y finanzas consideran innegociable. Sin embargo, el TDMA Adaptativo/Híbrido está escalando a una CAGR del 11,45% a medida que los concentradores virtualizados segmentan el ancho de banda dinámicamente y cierran las brechas de utilización.

El equipo TDMA/VSAT sigue siendo atractivo donde el costo por bit supera el rendimiento absoluto, y las formas de onda portadora en portadora llenan nichos especializados que requieren superposiciones de ancho de banda. Los módems SCPC multi-topología ahora cambian de modo sobre la marcha, combinando la certeza del SCPC con la eficiencia de agrupación del TDMA. Durante el período de pronóstico, el SCPC seguirá manteniendo el mayor conjunto de ingresos, aunque los modos híbridos ganarán despliegues incrementales donde los operadores monetizan el tráfico en ráfagas sin sacrificar la calidad del servicio.

Por Banda de Frecuencia: La Banda Ka Eleva su Trayectoria de Crecimiento

La banda Ku retuvo una participación del 45,6% del tamaño del mercado de módems satelitales en 2024, beneficiándose de las pasarelas ampliamente distribuidas y los modelos de negocio establecidos de los operadores. Se prevé que los módems de banda Ka registren una CAGR del 10,98% hasta 2030, ya que las flotas HTS derivan capacidad de clase gigabit de asignaciones de canal más amplias.

Aunque la banda Ka sufre una mayor atenuación por lluvia, los esquemas de mitigación de desvanecimiento y codificación adaptativa reducen las brechas de disponibilidad. La banda C persiste para usos de radiodifusión y empresariales de alta fiabilidad, mientras que la banda X sigue siendo un dominio protegido para el gobierno. Los terminales avanzados alternan automáticamente entre banda Ku y banda Ka, permitiendo a las aerolíneas y operadores marítimos seleccionar el canal menos congestionado en tiempo real. A medida que la saturación del espectro se intensifica, la flexibilidad multibanda definirá cada vez más los criterios de adquisición.

Por Tasa de Datos: Los Módems de Velocidad Ultraalta Ganan Impulso

Los dispositivos de baja velocidad (≤10 Mbps) dominaron la participación del mercado de módems satelitales con el 47,6% en 2024, sustentando la telemetría IoT, SCADA y los servicios básicos de VoIP. Sin embargo, las categorías de velocidad ultraalta (>1 Gbps) están preparadas para crecer a una CAGR del 12,02% a medida que las emisoras y los proveedores de nube buscan un rendimiento similar al de la fibra.

Los avances en modulación, como el 128/256-APSK y los amplificadores GaN sobre diamante, permiten enlaces de clase gigabit dentro de terminales compactos. Los sistemas de velocidad media (10-100 Mbps) y alta velocidad (100 Mbps-1 Gbps) seguirán siendo elementos básicos para las empresas que equilibran costo y rendimiento. El crecimiento de los medios inmersivos y la cirugía remota impulsará la demanda de módems premium al alza, mientras que la compresión y el almacenamiento en caché moderan la escalada del ancho de banda para el tráfico empresarial cotidiano.

Por Aplicación: El Backhaul Celular Avanza con Fuerza

El gobierno y la defensa continuaron liderando los ingresos con el 43,6% del mercado de módems satelitales en 2024, respaldados por los presupuestos de modernización de los EE. UU. y sus aliados. El backhaul celular se está acelerando a una CAGR del 10,56% impulsado por los compromisos de cobertura universal y la densificación de torres en geografías montañosas e insulares.

Las empresas energéticas despliegan módems robustecidos en plataformas marinas, y las redes bancarias empresariales dependen de circuitos GEO cifrados para la continuidad del negocio. La conectividad en vuelo está transitando hacia el servicio multi-órbita para mantenerse al ritmo de las expectativas de los pasajeros, como lo demuestra la actualización de la flota de Delta. La contribución de radiodifusión preservará un nicho premium especializado que requiere latencia ultraestable y garantías de ancho de banda.

Análisis Geográfico

América del Norte mantuvo el 39,0% del mercado de módems satelitales en 2024, impulsada por los contratos de constelaciones del Pentágono cercanos a los USD 10 mil millones y un incremento del 40% en el gasto comercial en comunicaciones satelitales de la Fuerza Espacial para 2025. La demanda federal crea un piso de ingresos estable mientras los operadores privados prueban servicios directos al dispositivo en comunidades rurales. La amplia propuesta de la FCC para abrir 20.000 MHz adicionales de espectro asegura aún más las tuberías de capacidad a largo plazo.

Se proyecta que Asia-Pacífico registre el mayor crecimiento regional con una CAGR del 11,65%, respaldada por la expansión de torres celulares, la digitalización gubernamental y las rutas de comercio marítimo que necesitan conectividad permanente.[4]ST Engineering iDirect, "Expansión del Satélite SATRIA-1 de Indonesia," stengg.com El programa SATRIA-1 de Indonesia destaca cómo los estados archipelágicos superan las limitaciones terrestres mediante enlaces HTS GEO. La rápida aceleración de la fabricación de satélites en China y la liberalización de la política espacial de India intensifican la competencia regional de suministro.

Europa muestra un impulso constante, alineado con las iniciativas de soberanía digital y los programas de conectividad segura respaldados por la ESA. Los operadores aquí están experimentando con híbridos GEO-LEO para garantizar la diversidad de cobertura y la baja latencia. América del Sur y Oriente Medio y África siguen siendo mercados con baja penetración pero estratégicos. Las constelaciones LEO prometen reducir los costos de servicio, pero la volatilidad cambiaria y la fricción regulatoria ralentizan la adopción. A medida que los precios de los módems satelitales se alivian, se espera que la adopción en minería remota, campos petroleros y agencias humanitarias se acelere.

Panorama Competitivo

El mercado de módems satelitales presenta un campo moderadamente concentrado liderado por ST Engineering iDirect, Comtech EF Data, Viasat, Gilat Satellite Networks y Hughes Network Systems. Estos actores establecidos se diferencian a través de firmware multi-órbita, recuperación de portadora habilitada por IA y una estrecha integración con capas de orquestación en la nube. Los movimientos recientes incluyen la adquisición de SatixFy por parte de MDA Space, reforzando la propiedad intelectual de formación de haces definida por software dentro de su cartera.

Los competidores emergentes se centran en el ahorro de energía a nivel de ASIC y los chips NTN de grado smartphone, compitiendo por el futuro tráfico directo al dispositivo. Las pilas de formas de onda de código abierto y las plataformas SDR comerciales disponibles en el mercado reducen las barreras, permitiendo a los fabricantes de equipos originales regionales apuntar a nichos de seguridad nacional y radiodifusión. Al mismo tiempo, las empresas emergentes de IA ofrecen algoritmos predictivos de gestión de redes que se acoplan a los concentradores heredados, prometiendo ganancias de ancho de banda sin cambios de hardware.

Las asociaciones estratégicas se están proliferando. Hughes y Eutelsat amplían la cobertura de órbita baja en toda Europa, mientras que la suite Intuition de iDirect incorpora funciones de red basadas en contenedores para acortar los despliegues de servicios. Las presiones de consolidación probablemente se intensificarán después de 2027 a medida que la softwarización erosione los márgenes de hardware, empujando a los proveedores a asegurar posiciones en el ecosistema en torno a las API en la nube y los servicios gestionados.

Líderes de la Industria de Módems Satelitales

ST Engineering iDirect

Comtech EF Data

Gilat Satellite Networks

Viasat Inc.

Hughes Network Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: MDA Space logró un hito en la industria en la formación de haces digitales satelitales con la matriz de radiación directa de banda Ka MDA AURORA.

- Julio de 2025: MDA Space completó la adquisición de SatixFy Communications para reforzar las soluciones satelitales definidas por software.

- Mayo de 2025: Hughes se asoció con Eutelsat para ampliar la conectividad LEO de alta velocidad en toda Europa.

- Marzo de 2025: Delta Air Lines seleccionó la conectividad en vuelo multi-órbita Fusion de Hughes para más de 400 aeronaves.

Alcance del Informe Global del Mercado de Módems Satelitales

| SCPC |

| TDMA / VSAT |

| Portadora en Portadora |

| TDMA Adaptativo / Híbrido |

| Otros Tipos de Canal |

| Banda C |

| Banda X |

| Banda Ku |

| Banda Ka |

| Multibanda / Ágil |

| Menor o igual a 10 Mbps (Baja velocidad) |

| 10–100 Mbps (Velocidad media) |

| 100 Mbps–1 Gbps (Alta velocidad) |

| Superior a 1 Gbps (Velocidad ultraalta) |

| Gobierno y Defensa |

| Backhaul Celular |

| Empresa y Banca |

| Energía y Servicios Públicos |

| Marítimo |

| Aeronáutico |

| Contribución de Radiodifusión y Medios |

| Otras Aplicaciones |

| América del Norte |

| América del Sur |

| Europa |

| Asia-Pacífico |

| Oriente Medio y África |

| Por Tipo de Canal | SCPC |

| TDMA / VSAT | |

| Portadora en Portadora | |

| TDMA Adaptativo / Híbrido | |

| Otros Tipos de Canal | |

| Por Banda de Frecuencia | Banda C |

| Banda X | |

| Banda Ku | |

| Banda Ka | |

| Multibanda / Ágil | |

| Por Tasa de Datos | Menor o igual a 10 Mbps (Baja velocidad) |

| 10–100 Mbps (Velocidad media) | |

| 100 Mbps–1 Gbps (Alta velocidad) | |

| Superior a 1 Gbps (Velocidad ultraalta) | |

| Por Aplicación | Gobierno y Defensa |

| Backhaul Celular | |

| Empresa y Banca | |

| Energía y Servicios Públicos | |

| Marítimo | |

| Aeronáutico | |

| Contribución de Radiodifusión y Medios | |

| Otras Aplicaciones | |

| Por Geografía | América del Norte |

| América del Sur | |

| Europa | |

| Asia-Pacífico | |

| Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de módems satelitales y su CAGR prevista hasta 2030?

El tamaño del mercado de módems satelitales es de USD 0,64 millones en 2025 y se proyecta que crezca a una CAGR del 10,48% hasta 2030.

¿Qué tipo de canal domina actualmente el mercado de módems satelitales?

El Canal Único por Portadora (SCPC) lidera con una participación de mercado del 60,5% en 2024.

¿Qué segmento de aplicación es el de más rápido crecimiento en el mercado de módems satelitales?

El backhaul celular muestra el mayor crecimiento, expandiéndose a una CAGR del 10,56% hasta 2030.

¿Qué región geográfica se espera que registre el crecimiento más rápido en la demanda de módems satelitales?

Se prevé que Asia-Pacífico crezca a una CAGR del 11,65% entre 2025 y 2030.

¿Por qué la banda Ka está ganando terreno frente a la banda Ku en los módems satelitales?

La banda Ka ofrece mayor ancho de banda y soporta satélites de alto rendimiento, impulsando una CAGR del 10,98% a pesar de los mayores desafíos de atenuación por lluvia.

¿Qué factor clave está impulsando la adopción de módems satelitales directos al dispositivo?

Los estándares de Redes No Terrestres (NTN) de la versión 17 de 3GPP permiten que los teléfonos inteligentes se conecten directamente a los satélites, abriendo mercados de consumo de alto volumen.

Última actualización de la página el: