Tamaño y Participación del Mercado de Soluciones de Agregación de Portadoras

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 5.68 Mil millones de dólares |

| Tamaño del Mercado (2030) | 14.53 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 20.66% CAGR |

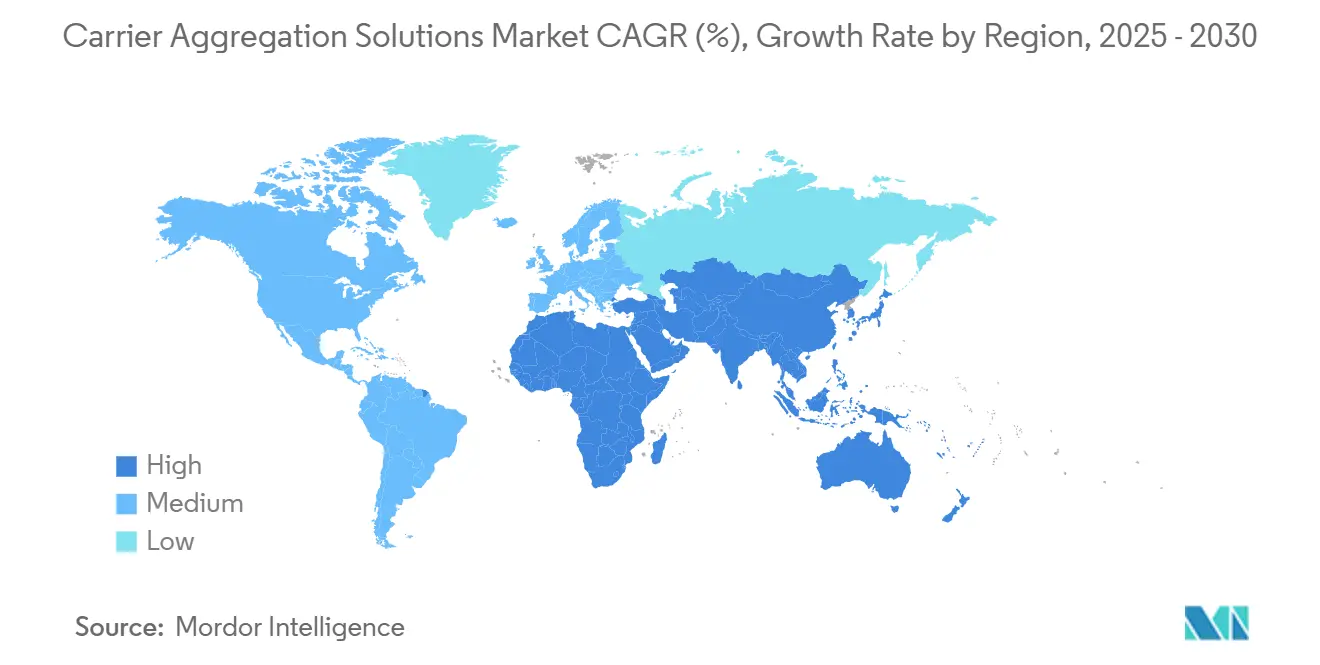

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Agregación de Portadoras por Mordor Intelligence

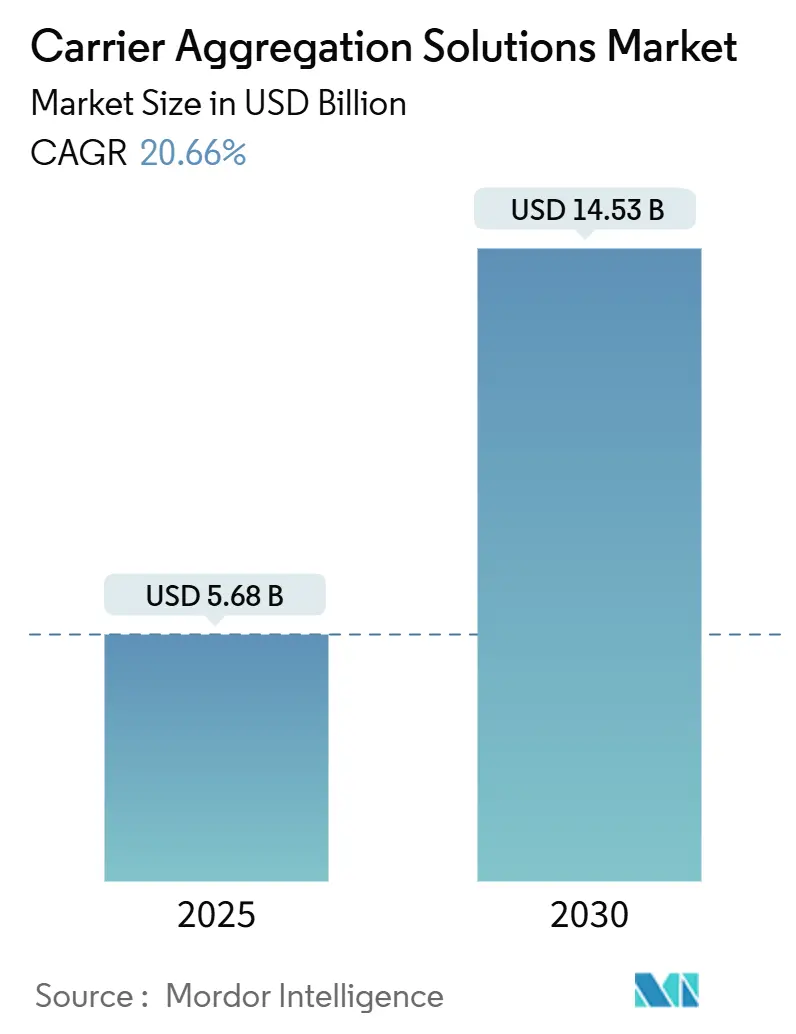

El tamaño del mercado de Soluciones de Agregación de Portadoras es de USD 5,68 mil millones en 2025 y se prevé que alcance los USD 14,53 mil millones en 2030 a una CAGR del 20,66%. Esta rápida expansión refleja la urgencia de los operadores por extraer mayor eficiencia espectral de sus activos fragmentados, evolucionar más allá de las configuraciones de portadora dual y comercializar arquitecturas multibanda que sostengan la banda ancha móvil mejorada. El hardware sigue siendo el principal generador de ingresos porque los sofisticados frontales de radiofrecuencia y las avanzadas matrices de antenas son indispensables para combinar hasta seis portadoras componentes; sin embargo, la inteligencia definida por software absorbe progresivamente la complejidad, reduce los costos de energía y acelera el tiempo de comercialización. Asia-Pacífico lidera la adopción gracias a marcos de política coherentes y despliegues de 5G sin precedentes, mientras que América del Norte y Europa se centran en optimizar el espectro heredado mediante la reasignación algorítmica. Los proveedores de host neutro están ganando terreno a medida que las empresas demandan redes privadas que eviten los bloqueos tradicionales de los operadores, y los algoritmos dinámicos de compartición de espectro están agudizando el retorno de la inversión en agregación de portadoras mediante la orquestación de la asignación de recursos en tiempo real.

Conclusiones Clave del Informe

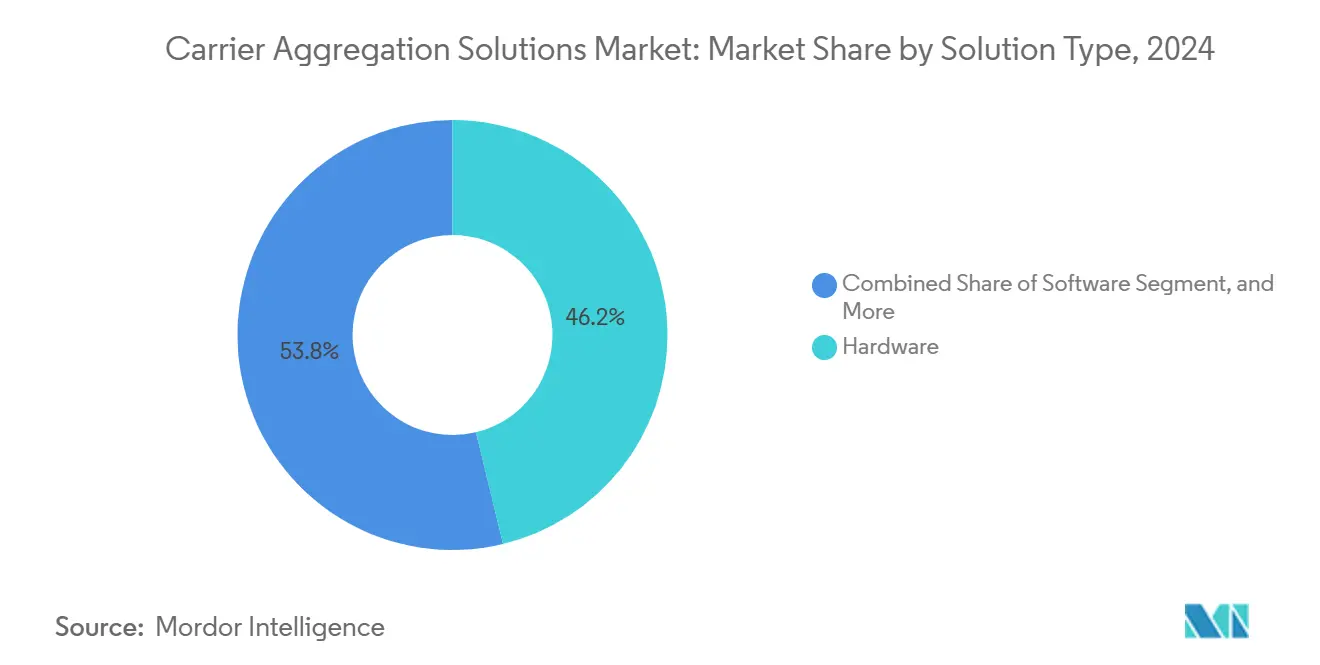

- Por tipo de solución, el hardware lideró con una participación de ingresos del 46,23% en 2024, mientras que se proyecta que el software registre una CAGR del 22,68% hasta 2030.

- Por modo de implementación, las celdas macro representaron el 39,31% del total de 2024, mientras que se prevé que las celdas pequeñas se expandan más rápidamente a una CAGR del 20,87% hasta 2030.

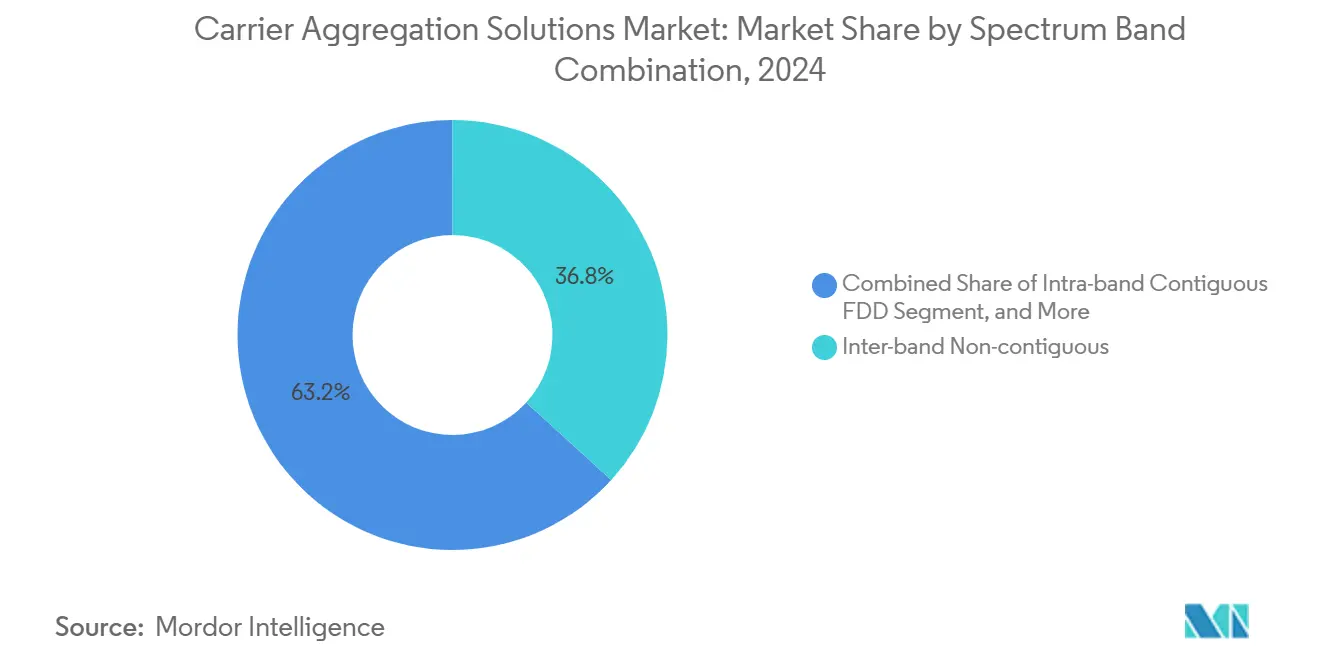

- Por combinación de banda espectral, las configuraciones no contiguas inter-banda mantuvieron una participación del 36,78% en 2024 y avanzan a una CAGR del 21,13% hasta 2030.

- Por tecnología de red, 5G NR capturó una participación del 55,42% en 2024, y 5G NR-Advanced Pro muestra la CAGR proyectada más alta del 22,94% hasta 2030.

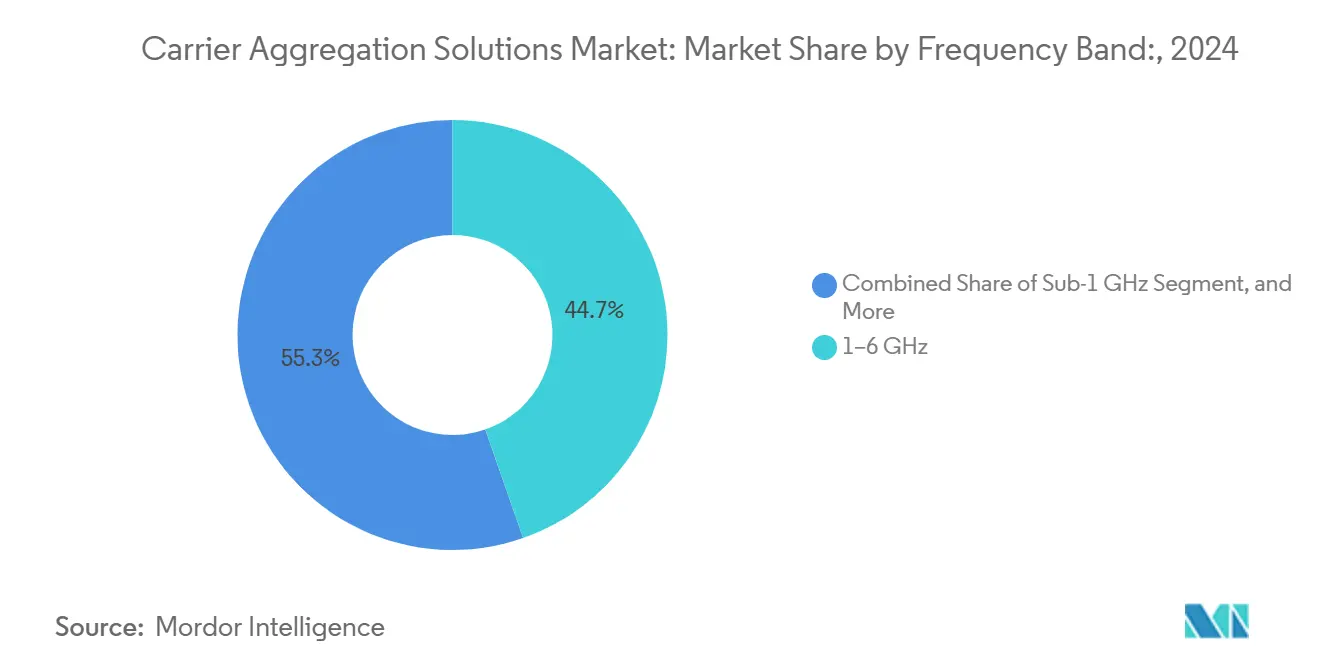

- Por banda de frecuencia, el rango de 1–6 GHz dominó con una participación del 44,67% en 2024, mientras que el rango >6 GHz/mmWave crece más rápidamente a una CAGR del 22,43%.

- Por usuario final, los operadores de red móvil de Nivel 1 comandaron una participación del 51,83% en 2024, mientras que los proveedores de host neutro emergen con la perspectiva de CAGR más sólida del 21,73%.

- Por geografía, Asia-Pacífico comandó una participación del 33,47% en 2024, mientras que Oriente Medio y África crece más rápidamente a una CAGR del 21,39%.

Tendencias e Información del Mercado Global de Soluciones de Agregación de Portadoras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápidos despliegues de 5G NR | +4.2% | Global, con Asia-Pacífico liderando | Mediano plazo (2-4 años) |

| Reasignación de espectro a combinaciones FDD-TDD | +3.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Necesidad de rendimiento máximo para eMBB | +3.5% | Centros urbanos globales | Largo plazo (≥ 4 años) |

| Los algoritmos dinámicos de compartición de espectro impulsan el retorno de la inversión en agregación de portadoras | +2.9% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Auge de las redes privadas de host neutro | +2.7% | América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| La optimización de la RAN impulsada por inteligencia artificial reduce el OPEX de la agregación de portadoras | +2.4% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Rápidos Despliegues de 5G NR Impulsan la Modernización de la Infraestructura

Los operadores que despliegan 5G autónomo están migrando de LTE-Advanced hacia la agregación de seis portadoras componentes que fusiona canales de banda baja, media y alta para velocidades de múltiples gigabits. T-Mobile superó los 3,6 Gbps en espectro en vivo tras integrar seis portadoras sub-6 GHz, lo que subraya cómo el mercado de Soluciones de Agregación de Portadoras permite alcanzar el rendimiento máximo sin subastas de espectro adicionales. El software de RAN basado en inteligencia artificial refina la selección de portadoras en tiempo real, reduciendo el consumo de energía por sitio en un 14% y elevando el rendimiento de usuarios intensivos en un 11,6%, lo que demuestra que la inteligencia, y no el hardware por fuerza bruta, impulsa ahora la modernización de redes. [1]Fierce Network Staff, "Optimización de la Eficiencia Energética de la RAN con Inteligencia Artificial," Fierce Network, fierce-network.com La proliferación del 5G autónomo entre 305 operadores ofrece a los proveedores un amplio lienzo para monetizar los ciclos de modernización con carteras avanzadas de agregación.

La Reasignación de Espectro Desbloquea Activos Fragmentados

Los regímenes de licencias flexibles permiten a los operadores reutilizar las asignaciones FDD infrautilizadas y superponerlas con canales TDD de banda media, creando espectros pareados de 20 MHz sin nuevas subastas. La reasignación de la banda de 2100 MHz de EE mediante unidades de radio de doble banda demostró ganancias de capacidad tangibles al tiempo que evitaba costosos despliegues desde cero, validando la propuesta de valor del mercado de Soluciones de Agregación de Portadoras para la optimización de activos. [2]Huawei Technologies Co., "El Servicio de Reasignación Revoluciona la Eficiencia Espectral de la Red," huawei.com Los proveedores que suministran herramientas de reasignación llave en mano controlan ahora el 45% de los despliegues en más de 100 redes, lo que señala una demanda robusta de soluciones que moneticen el espectro inactivo. Los reguladores respaldan estas políticas porque ofrecen eficiencia económica y una cobertura 5G más amplia.

La Demanda de Banda Ancha Móvil Mejorada Impulsa los Requisitos de Rendimiento Máximo

La explosión del streaming de vídeo, los juegos en la nube y las cargas de trabajo del Internet de las Cosas industrial obliga a los operadores a garantizar velocidades consistentes de clase gigabit, especialmente en metrópolis densas donde el rendimiento de portadora única se satura. La demostración de 3,2 Gbps de enlace descendente de MediaTek utilizando tres portadoras agregadas con Nokia AirScale demostró que combinar 210 MHz de canales FDD/TDD mixtos multiplica la experiencia del usuario sin torres adicionales [3]MediaTek Inc., "MediaTek y Nokia Logran el Primer Hito de Agregación de Portadoras 5G 3CC," mediatek.com. Los operadores aprovechan esta capacidad para lanzar niveles de servicio premium, aumentando el ingreso promedio por usuario y diferenciándose de la competencia. Al agregar bandas disímiles, las redes mantienen un alto rendimiento durante la congestión, una ventaja decisiva en los competitivos mercados urbanos.

Los Algoritmos Dinámicos de Compartición de Espectro Mejoran el Retorno de la Inversión

La compartición dinámica de espectro permite la operación simultánea de LTE y 5G en una banda común, aplazando el despeje de espectro mientras se preservan las ganancias de la agregación. Rohde & Schwarz informa que la programación algorítmica preserva el rendimiento y la eficiencia espectral, permitiendo a los operadores incorporar cabezales de radio 5G con un menor gasto de capital. La optimización infundida con inteligencia artificial en Rakuten Mobile reduce la potencia de la RAN hasta en un 20% mediante la activación adaptativa de portadoras, lo que evidencia aún más que el software inteligente amplifica la economía de la agregación. Los modelos de asignación predictiva anticipan la congestión, manteniendo la calidad del servicio y extendiendo la vida útil del hardware.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Asignaciones de espectro fragmentadas | -2.8% | Global, particularmente en mercados emergentes | Largo plazo (≥ 4 años) |

| Alto gasto de capital para frontales de radiofrecuencia multibanda | -3.2% | Global | Corto plazo (≤ 2 años) |

| Retrasos en la certificación de chipsets de agregación de portadoras | -1.9% | Global | Mediano plazo (2-4 años) |

| Límites térmicos en equipos de usuario con más de 4 portadoras componentes | -2.1% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Asignaciones de Espectro Fragmentadas Limitan la Eficiencia del Despliegue

Las licencias no contiguas obligan a los operadores a diseñar cadenas de radiofrecuencia complejas y filtros inter-banda, elevando los costos de los dispositivos y complicando los despliegues en mercados emergentes. Las brechas de armonización obligan a una sintonización de red a medida, erosionando las economías de escala y ralentizando la adopción del mercado de Soluciones de Agregación de Portadoras, especialmente donde los reguladores subastaron bloques estrechos y dispersos. La carga de ingeniería aumenta la sobrecarga de mitigación de interferencias, extendiendo los plazos de despliegue y limitando los beneficios de la estandarización.

Altos Requisitos de Gasto de Capital para Frontales de Radiofrecuencia Multibanda

Soportar seis portadoras simultáneas exige amplificadores de potencia de alta linealidad, multiplexores intrincados y soluciones térmicas avanzadas, lo que infla los costos de las unidades de radio justo cuando los operadores gestionan un crecimiento plano de los ingresos. Los proveedores de componentes están introduciendo cuadplexores y amplificadores de seguimiento de envolvente, aunque los precios premium persisten, y el gasto de capital en telecomunicaciones se contrajo un 10% en 2024, evidenciando la presión presupuestaria. El perfil de gastos disuade a los operadores más pequeños de explotar plenamente la agregación de portadoras, frenando el crecimiento a corto plazo del mercado de Soluciones de Agregación de Portadoras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: El Software Gana Impulso en Medio del Dominio del Hardware

El hardware capturó el 46,23% del mercado de Soluciones de Agregación de Portadoras en 2024 gracias a los indispensables frontales de radiofrecuencia que gestionan múltiples bandas concurrentes. Esta participación se traduce en la mayor porción del tamaño del mercado de Soluciones de Agregación de Portadoras, subrayando el poder de negociación de los proveedores en el suministro de amplificadores de alto rendimiento y matrices de antenas. La demanda se ve reforzada por las versiones de 5G NR, que permiten la agregación de 6 portadoras componentes, lo que requiere filtros de precisión y duplexores para prevenir la intermodulación. Los servicios complementan al hardware porque los operadores externalizan las auditorías de rendimiento, la planificación espectral y las pruebas de aceptación a expertos que pueden desbloquear rápidamente los beneficios de la agregación. Mientras tanto, la innovación centrada en el software se acelera a medida que los análisis impulsados por inteligencia artificial orquestan la selección dinámica de portadoras, reduciendo el consumo de energía y las visitas in situ.

El software, avanzando a una CAGR del 22,68%, incorpora funciones de red de autooptimización en plataformas en la nube, permitiendo a los proveedores de servicios de comunicaciones pilotar nuevas configuraciones espectrales de la noche a la mañana. El cambio refleja el giro industrial más amplio hacia la virtualización, donde las decisiones de cómputo intensivo migran hacia nubes perimetrales. La automatización de la reasignación de espectro mediante software reduce el OPEX y eleva la propuesta de valor del mercado de Soluciones de Agregación de Portadoras para los operadores de nivel medio que carecen de equipos profundos de ingeniería de radiofrecuencia. Los servicios mantienen ganancias estables de un solo dígito, principalmente a partir de contratos de diseño, integración y monitoreo continuo. A medida que la Versión 18 avanza hacia la agregación de 10 portadoras componentes, la demanda de herramientas de orquestación independientes del proveedor está destinada a ampliarse, intensificando la competencia entre los proveedores nativos de la nube.

Por Modo de Implementación: Las Celdas Pequeñas Aceleran la Densificación Urbana

Los sitios macro aportaron el 39,31% de los ingresos de 2024, beneficiándose de las torres preexistentes y las amplias capas de cobertura que acomodan fácilmente portadoras componentes adicionales. Los operadores combinan la banda baja de 700 MHz con la banda media de 3,5 GHz en sectores macro para lograr una cobertura contigua mientras elevan la capacidad, ayudándoles a proteger su participación en el mercado de Soluciones de Agregación de Portadoras. Estas instalaciones explotan radios de alta potencia, pero encuentran saturación espectral en los núcleos urbanos, lo que desencadena la necesidad de densificación.

Las celdas pequeñas, escalando a una CAGR del 20,87%, inyectan ancho de banda localizado en recintos, campus y centros de tránsito donde la calidad de la señal macro disminuye. Las arquitecturas de RAN en la nube agrupan el procesamiento de banda base en centros de datos centralizados, permitiendo la agregación de portadoras coordinada en grupos de celdas pequeñas con una menor sobrecarga de hardware general. Las redes heterogéneas integran celdas macro y pequeñas para equilibrar el alcance con la capacidad, y sus bases nativas de la nube facilitan el despliegue rápido de nuevas portadoras componentes. Las redes virtualizadas protegen así las huellas de los operadores frente a la creciente demanda de datos mientras contienen los costos a nivel de sitio, amplificando el atractivo del mercado de Soluciones de Agregación de Portadoras.

Por Combinación de Banda Espectral: La No Contigua Inter-banda Mantiene la Ventaja

La agregación no contigua inter-banda dominó con una participación del 36,78% en 2024, ya que los operadores entretejieron la cobertura de banda baja con la capacidad de banda media y la velocidad de ráfaga de mmWave, maximizando el tamaño del mercado de Soluciones de Agregación de Portadoras en todas las geografías. Esta configuración exige una programación de radiofrecuencia intrincada para superar los dispares perfiles de propagación, aunque su flexibilidad desbloquea una eficiencia espectral sin igual. El respaldo regulatorio de la coexistencia FDD/TDD acelera la adopción, y los programadores avanzados ahora optimizan automáticamente las bandas de guarda, reduciendo la sintonización manual.

Con una CAGR del 21,13%, la no contigua inter-banda seguirá siendo el motor de crecimiento porque pocos operadores disponen de bloques contiguos de 100 MHz. La agregación de activos dispersos genera un mayor rendimiento neto sin nuevas subastas, consolidando el argumento económico para la inversión. Mientras tanto, las soluciones contiguas intra-banda sirven a los corredores rurales donde los segmentos contiguos de 20 MHz siguen siendo comunes, ofreciendo menor complejidad de radiofrecuencia. A medida que el 5G NR-Advanced multibanda madura, se espera que los algoritmos asignen predictivamente portadoras en función de la velocidad del usuario y los niveles de calidad de servicio, sosteniendo el dinamismo del mercado de Soluciones de Agregación de Portadoras.

Por Tecnología de Red: 5G NR Define la Nueva Línea de Base

El segmento de 5G NR comandó una participación del 55,42% en 2024, traduciéndose en la mayor porción del tamaño del mercado de Soluciones de Agregación de Portadoras, ya que la Versión 16 estandarizó el enlace descendente de múltiples gigabits utilizando hasta ocho portadoras. El soporte nativo para la agregación de ranuras y la programación de baja latencia convierte al 5G en el lienzo predeterminado para futuras mejoras. LTE-A y LTE-A Pro aún sustentan la cobertura rural y los mercados de bajo ingreso promedio por usuario debido a los ecosistemas de dispositivos existentes, pero su techo de eficiencia espectral se está acercando.

5G NR-Advanced Pro, proyectado a una CAGR del 22,94%, integra inteligencia artificial para la predicción de interferencias y la preselección de portadoras componentes, reduciendo la sobrecarga de señalización. Las demostraciones de 6 Gbps utilizando seis portadoras agregadas ejemplifican el límite superior alcanzable con chipsets comerciales, validando el margen técnico para soportar los aumentos de tráfico previstos en la realidad extendida y la automatización industrial. La compatibilidad retroactiva protege la inversión a medida que los operadores reasignan sin problemas las portadoras LTE al servicio 5G, reforzando la confianza en el mercado de Soluciones de Agregación de Portadoras.

Por Banda de Frecuencia: El Espectro de Banda Media Equilibra Cobertura y Capacidad

Las frecuencias de banda media de 1–6 GHz aportaron el 44,67% de los ingresos de 2024, reflejando su propagación de punto óptimo combinada con un amplio ancho de banda que sustenta el liderazgo en participación del mercado de Soluciones de Agregación de Portadoras. La integración de los canales de 2,5 GHz y 3,5 GHz produce picos de gigabit en toda la ciudad sin los desafíos de atenuación del mmWave, convirtiendo a la banda media en el caballo de batalla para el 5G nacional. La sub-1 GHz de banda baja aumenta la cobertura en interiores y a lo largo de autopistas, proporcionando un ancla confiable para las sesiones agregadas.

El segmento de >6 GHz/mmWave crecerá a una CAGR del 22,43% a medida que los reguladores liberen tramos de 26 GHz y 39 GHz y los diseños térmicos de los dispositivos maduren para manejar ráfagas de ancho de banda amplio. La agregación de mmWave con anclas sub-6 GHz produce enlaces combinados que sostienen 5 Gbps en el centro de la ciudad mientras mantienen la continuidad de la sesión en escenarios de borde de celda. Esta evolución solidifica la importancia de la diversidad de frecuencias para impulsar el mercado de Soluciones de Agregación de Portadoras hacia adelante.

Por Usuario Final: Los Operadores de Nivel 1 Marcan el Ritmo mientras los Proveedores de Host Neutro Ganan Terreno

Los operadores de Nivel 1 mantuvieron el 51,83% del gasto de 2024, aprovechando sus diversificadas carteras de espectro para elaborar sofisticadas matrices de seis portadoras que fortalecen su participación en el mercado de Soluciones de Agregación de Portadoras. Su escala permite despliegues nacionales, y los canales de certificación de dispositivos propietarios aceleran la velocidad de comercialización. También lideran los primeros ensayos de gestión espectral basada en inteligencia artificial que reducen el OPEX automatizando las asignaciones de canales.

Los proveedores de host neutro, acelerando a una CAGR del 21,73%, atienden a empresas que prefieren poseer ciclos de conectividad privada, especialmente en campus de fabricación y centros logísticos. La adopción de CBRS en los Estados Unidos demuestra cómo el espectro compartido más la agregación de portadoras dirigida produce una cobertura a medida sin la estructura de costos de los servicios móviles públicos. Los operadores de Nivel 2/3 y las empresas de redes privadas completan la demanda, frecuentemente adquiriendo servicios gestionados para compensar la escasa experiencia en radiofrecuencia. Su consumo agregado, no obstante, amplía el mercado total direccionable de Soluciones de Agregación de Portadoras a medida que los precios del hardware se moderan.

Análisis Geográfico

La participación de ingresos del 33,47% de Asia-Pacífico en 2024 se traduce en la mayor porción regional del mercado de Soluciones de Agregación de Portadoras, impulsada por la adopción del 5G en China, las velocidades de descarga promedio de 133,3 Mbps de Corea del Sur y las asignaciones de espectro nacionales de Japón que permiten despliegues tempranos de 4 portadoras. La CAGR del 21,39% de la región se deriva de políticas favorables al espectro y una financiación persistente de infraestructura que extiende los despliegues multibanda hacia India y las economías emergentes de la Asociación de Naciones del Sudeste Asiático. Los operadores allí priorizan la agregación no contigua inter-banda en 700 MHz/2,3 GHz/3,5 GHz, ofreciendo amplia cobertura y capacidad urbana.

América del Norte aprovecha la extensa reasignación para combinar 600 MHz y 2,5 GHz en capas macro, preservando la experiencia del cliente mientras el mmWave aumenta la capacidad en estadios y centros urbanos. Los tres grandes operadores dedicaron USD 49 mil millones en gasto de capital en 2024, anclando la demanda de agregación de portadoras de alto orden que sustenta los planes ilimitados premium. Europa sigue con asignaciones armonizadas de 3,4–3,8 GHz pero lucha contra bandas heredadas fragmentadas; los operadores mitigan las brechas mediante algoritmos de compartición de espectro para proteger su posición en el mercado de Soluciones de Agregación de Portadoras.

Oriente Medio y África, la región de más rápido crecimiento, salta directamente al 5G NR, aprovechando las oportunidades de campo verde y los incentivos gubernamentales. La agregación de 800 MHz con los 3,5 GHz recientemente subastados permite a países como Arabia Saudita cubrir rápidamente los corredores urbanos, mientras que los mercados africanos emergentes dependen de consorcios de host neutro para desplegar redes industriales privadas. América Latina registra un crecimiento constante a medida que los operadores actualizan los sitios LTE-A al modo 5G autónomo, agregando AWS-3 y 3,5 GHz para cerrar las brechas de capacidad urbana.

Panorama Competitivo

La industria de Soluciones de Agregación de Portadoras exhibe una consolidación moderada a medida que Nokia, Ericsson y Huawei agrupan radios multibanda con suites de software optimizadas por inteligencia artificial para asegurar la fidelización de los operadores. La colaboración de Nokia con Samsung produjo una demostración de seis portadoras a 6 Gbps que valida la viabilidad comercial y subraya cómo la investigación y el desarrollo conjuntos aceleran las hojas de ruta de productos. Los ingresos de redes programables de Ericsson ascendieron a 55 mil millones de coronas suecas en el primer trimestre de 2025, reflejando el apetito de los operadores por orquestadores de espectro definidos por software que reducen el desperdicio operativo.

Qualcomm, MediaTek y Samsung LSI compiten en la capa de chipsets, presentando patentes sobre arquitecturas de receptor que certifican la agregación de orden superior sin un consumo de energía excesivo. La alineación de su hoja de ruta con las versiones del 3GPP determina la preparación de los dispositivos, influyendo en el calendario de despliegue de los operadores. Empresas especializadas como AirHopAI suministran algoritmos predictivos de ahorro de energía que reducen el consumo de energía en un 20%, atrayendo a los operadores presionados por los mandatos de sostenibilidad.

Los pioneros de host neutro Celona y Federated Wireless se dirigen a los segmentos verticales empresariales empaquetando redes privadas basadas en CBRS con agregación de portadoras lista para usar, eludiendo los ciclos de los operadores públicos. Este nicho gana respaldo regulatorio a medida que los modelos de espectro como servicio promueven la digitalización industrial. En general, la competencia gira en torno a la capacidad de armonizar hardware, software en la nube y automatización, garantizando que el mercado de Soluciones de Agregación de Portadoras permanezca dinámico e impulsado por la innovación.

Líderes de la Industria de Soluciones de Agregación de Portadoras

Nokia Oyj

Telefonaktiebolaget LM Ericsson

Huawei Technologies Co., Ltd.

ZTE Corporation

Samsung Electronics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Nokia y Samsung lograron un enlace descendente de 6 Gbps utilizando agregación de 6 portadoras componentes.

- Julio de 2025: Nokia, BT Group y Qualcomm completaron la primera agregación de 5 portadoras componentes de 5G autónomo de Europa a 1,85 Gbps.

- Abril de 2025: Ericsson registró ventas en el primer trimestre de 55,0 mil millones de coronas suecas con un margen EBITA ajustado del 12,6%.

- Marzo de 2025: MediaTek alcanzó un rendimiento máximo de 3,2 Gbps mediante agregación de 3 portadoras con equipos Nokia.

Alcance del Informe Global del Mercado de Soluciones de Agregación de Portadoras

| Hardware |

| Software |

| Servicios |

| Celda Macro |

| Celda Pequeña |

| Redes Heterogéneas |

| RAN Virtualizada/en la Nube |

| Contigua Intra-banda FDD |

| Contigua Intra-banda TDD |

| No Contigua Intra-banda |

| No Contigua Inter-banda (FDD+TDD) |

| LTE-Advanced y LTE-A Pro |

| 5G NR |

| 5G NR-Advanced Pro |

| Sub-1 GHz |

| 1–6 GHz |

| >6 GHz / mmWave |

| Operadores de Red Móvil de Nivel 1 |

| Operadores de Red Móvil de Nivel 2/3 |

| Proveedores de Host Neutro |

| Empresas de Redes Privadas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Solución | Hardware | ||

| Software | |||

| Servicios | |||

| Por Modo de Implementación | Celda Macro | ||

| Celda Pequeña | |||

| Redes Heterogéneas | |||

| RAN Virtualizada/en la Nube | |||

| Por Combinación de Banda Espectral | Contigua Intra-banda FDD | ||

| Contigua Intra-banda TDD | |||

| No Contigua Intra-banda | |||

| No Contigua Inter-banda (FDD+TDD) | |||

| Por Tecnología de Red | LTE-Advanced y LTE-A Pro | ||

| 5G NR | |||

| 5G NR-Advanced Pro | |||

| Por Banda de Frecuencia | Sub-1 GHz | ||

| 1–6 GHz | |||

| >6 GHz / mmWave | |||

| Por Usuario Final | Operadores de Red Móvil de Nivel 1 | ||

| Operadores de Red Móvil de Nivel 2/3 | |||

| Proveedores de Host Neutro | |||

| Empresas de Redes Privadas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Soluciones de Agregación de Portadoras en 2025 y a qué velocidad está creciendo?

El tamaño del mercado de Soluciones de Agregación de Portadoras se sitúa en USD 5,68 mil millones en 2025 y se prevé que se expanda a una CAGR del 20,66% hasta USD 14,53 mil millones en 2030.

¿Qué región contribuye con la mayor participación de ingresos en las soluciones de agregación de portadoras?

Asia-Pacífico lidera con una participación del 33,47% en 2024, respaldada por rápidos despliegues de 5G y políticas de espectro coordinadas.

¿Qué categoría de solución se expande más rápidamente dentro de la agregación de portadoras?

Las soluciones basadas en software crecen a una CAGR del 22,68% porque la optimización de la RAN impulsada por inteligencia artificial reduce el consumo de energía y la complejidad operativa.

¿Por qué la agregación no contigua inter-banda es tan dominante?

Permite a los operadores combinar activos de banda baja, media y alta dispersos, maximizando el rendimiento sin adquirir nuevos bloques de espectro contiguos.

¿Quiénes son los principales proveedores en soluciones de agregación de portadoras?

Nokia, Ericsson, Huawei, Qualcomm y Samsung dominan, mientras que los actores de host neutro como Celona y Federated Wireless son competidores emergentes.

¿Cómo impactan los algoritmos dinámicos de compartición de espectro en el retorno de la inversión en agregación de portadoras?

Permiten la operación simultánea de LTE y 5G en la misma banda, reduciendo los costos de despeje de espectro y mejorando la utilización, elevando así el retorno de las inversiones en agregación de portadoras.

Última actualización de la página el: