Tamaño y Participación del Mercado de Instrumentos Quirúrgicos Motorizados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

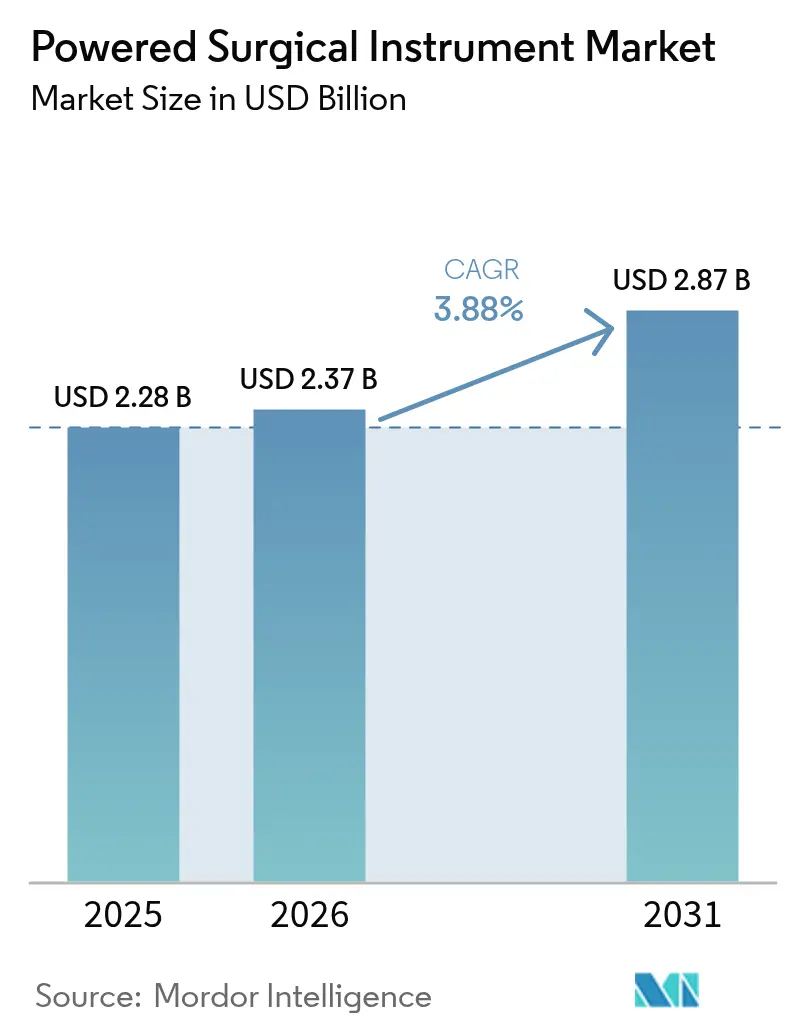

| Tamaño del Mercado (2026) | 2.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Instrumentos Quirúrgicos Motorizados por Mordor Intelligence

Se espera que el tamaño del mercado de instrumentos quirúrgicos motorizados crezca de USD 2,28 mil millones en 2025 a USD 2,37 mil millones en 2026 y se prevé que alcance USD 2,87 mil millones en 2031 a una CAGR del 3,88% durante 2026-2031. El envejecimiento de la población, el mayor volumen de procedimientos quirúrgicos y los avances tecnológicos incrementales sostienen el crecimiento tras la fase de adopción temprana. La demanda se ve reforzada por la preferencia por técnicas mínimamente invasivas, mientras que los movimientos regulatorios hacia la esterilización estandarizada favorecen a los proveedores establecidos. Los hospitales también priorizan plataformas de instrumentos integradas para satisfacer las métricas de atención basada en valor, lo que respalda los precios premium. El desarrollo de infraestructura en Asia-Pacífico y el auge de los centros especializados de cirugía ambulatoria sustentan un desplazamiento geográfico que equilibra el liderazgo actual en ingresos de América del Norte dentro del mercado de instrumentos quirúrgicos motorizados.

Conclusiones Clave del Informe

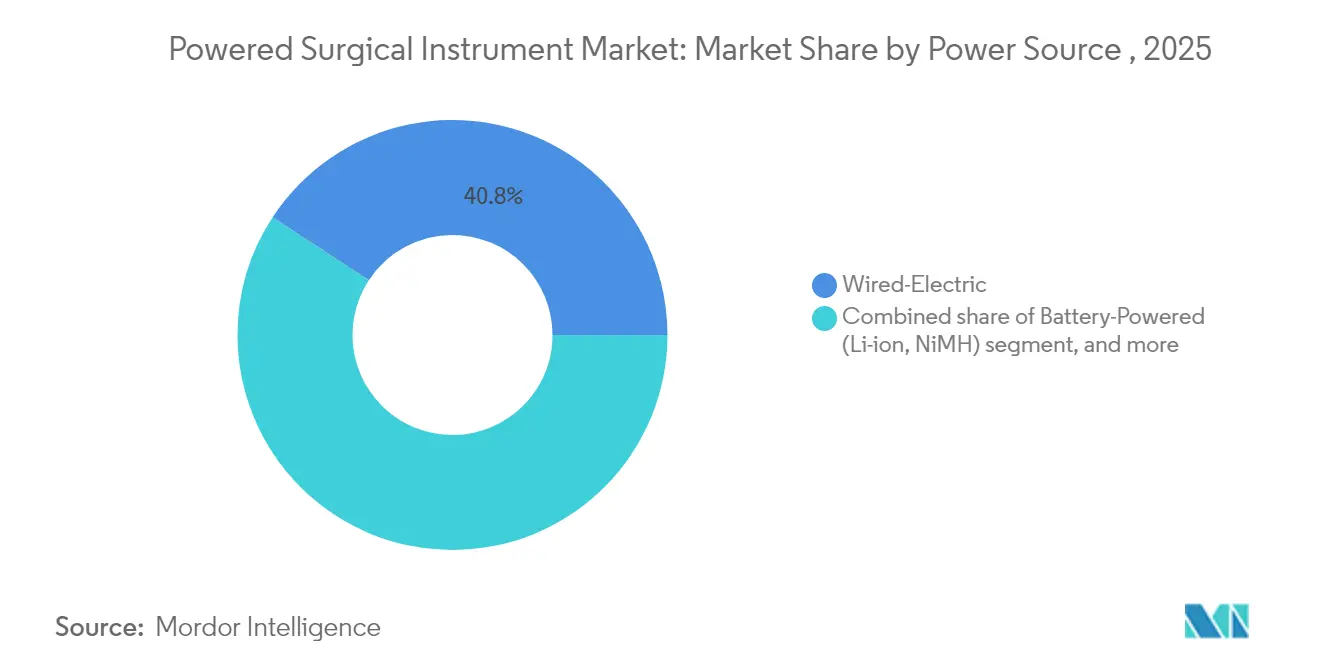

- Por fuente de alimentación, los sistemas eléctricos con cable lideraron con el 40,78% de la participación del mercado de instrumentos quirúrgicos motorizados en 2025; se proyecta que los sistemas alimentados por batería se expandan a una CAGR del 4,72% hasta 2031.

- Por tipo de producto, las piezas de mano representaron el 59,86% del tamaño del mercado de instrumentos quirúrgicos motorizados en 2025, mientras que los accesorios y consumibles muestran la CAGR más rápida del 4,95% hasta 2031.

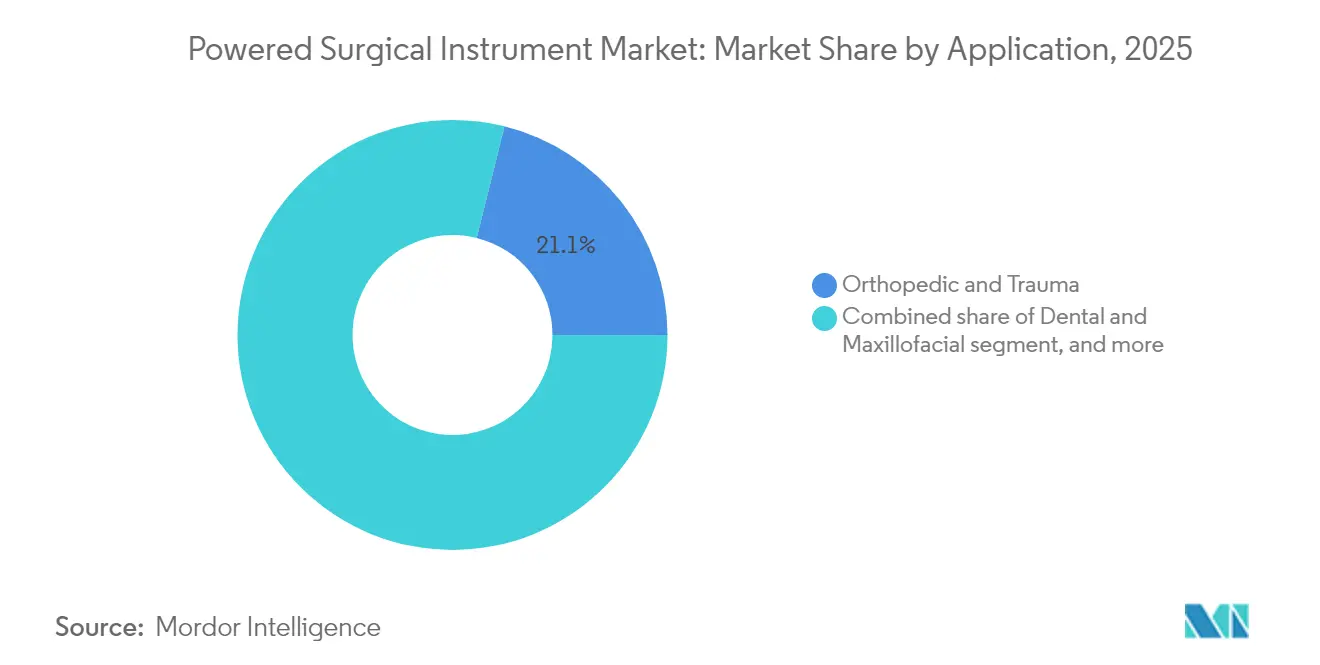

- Por aplicación, los procedimientos ortopédicos y de traumatología capturaron el 21,12% del tamaño del mercado de instrumentos quirúrgicos motorizados en 2025; la cirugía plástica y reconstructiva avanza a una CAGR del 5,96%.

- Por usuario final, los hospitales mantuvieron el 71,83% de la participación del mercado de instrumentos quirúrgicos motorizados en 2025, mientras que los centros de cirugía ambulatoria están proyectados para crecer a una CAGR del 5,63%.

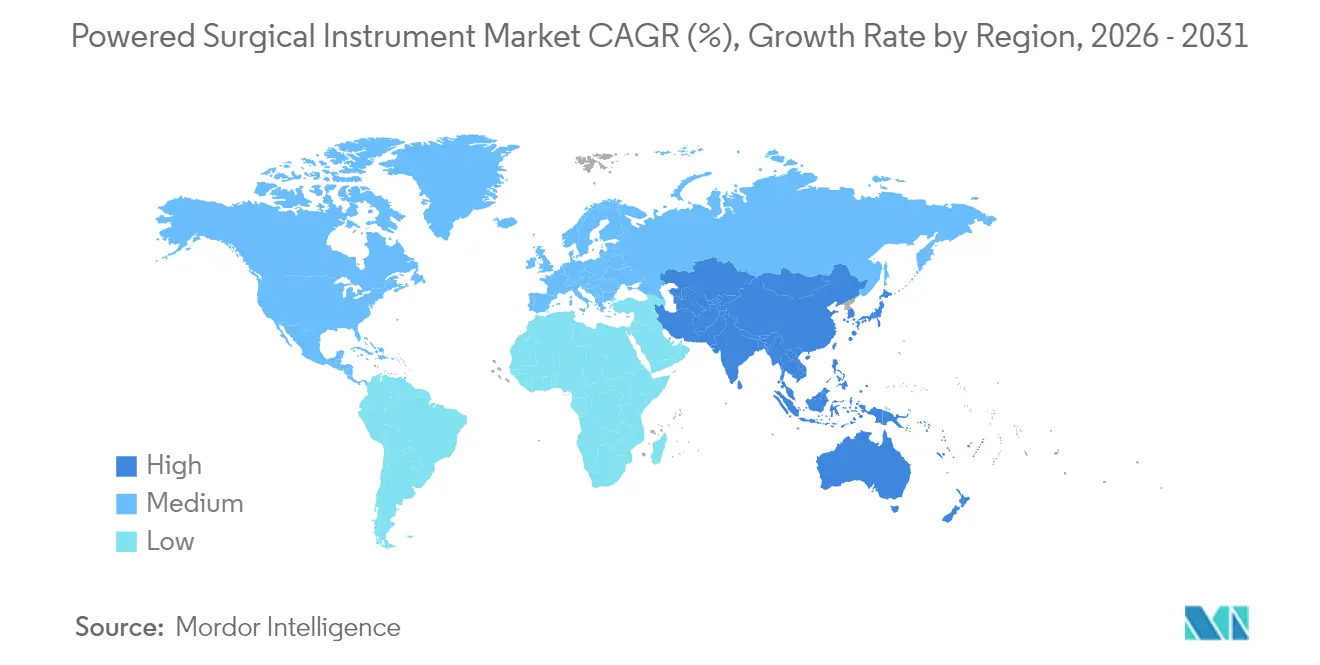

- Por geografía, América del Norte comandó el 35,02% de la participación del mercado de instrumentos quirúrgicos motorizados en 2025, aunque Asia-Pacífico registra la CAGR más rápida del 5,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Instrumentos Quirúrgicos Motorizados*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del volumen de procedimientos quirúrgicos y casos de traumatología | +1.2% | Global, mayor en APAC y MEA | Mediano plazo (2-4 años) |

| Crecimiento de la población geriátrica con trastornos degenerativos | +0.8% | América del Norte y Europa, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Avances tecnológicos continuos en herramientas motorizadas | +0.7% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción creciente de cirugías mínimamente invasivas y ambulatorias | +0.6% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Expansión de centros especializados de cirugía ambulatoria en mercados emergentes | +0.5% | Núcleo de APAC, con extensión a MEA y América del Sur | Largo plazo (≥ 4 años) |

| Transición hacia la atención basada en valor que impulsa inversiones en eficiencia del quirófano | +0.4% | América del Norte y UE, en expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen de Procedimientos Quirúrgicos y Casos de Traumatología

La actividad en los quirófanos a nivel mundial está aumentando a medida que la cobertura de seguros se amplía en las economías emergentes y la urbanización eleva la incidencia de traumatismos. Los servicios de urgencias dependen de taladros y sierras motorizadas para estabilizar fracturas con mayor rapidez que las herramientas manuales, mejorando los resultados y liberando camas de cuidados críticos[1]Colegio Americano de Cirujanos, "Análisis de Costos de Colecistectomía Robótica," facs.org. Los centros de alto volumen en Asia-Pacífico integran ahora consolas híbridas que combinan modos de batería y cable, acortando el tiempo de rotación entre casos de traumatología. Los accidentes de tráfico y las lesiones industriales generan una demanda predecible, anclando el mercado de instrumentos quirúrgicos motorizados en regiones metropolitanas de rápido crecimiento. Los hospitales que tratan politraumatismos complejos adquieren cada vez más sistemas de piezas de mano modulares para agilizar el inventario y garantizar ciclos de esterilización rápidos. Los cirujanos reportan tiempos operatorios más cortos, lo que refuerza el apoyo administrativo para la inversión continua en plataformas motorizadas.

Crecimiento de la Población Geriátrica con Trastornos Degenerativos

Las personas de 65 años o más son el grupo de mayor crecimiento en las economías desarrolladas, impulsando al alza los volúmenes de reemplazo articular y fusión espinal. Estas intervenciones dependen de taladros de alto par y escariadores, asegurando una base de ingresos a largo plazo para el mercado de instrumentos quirúrgicos motorizados. Los paquetes de reembolso de Medicare en Estados Unidos para artroplastia de cadera y rodilla presionan a los hospitales para completar los procedimientos de manera eficiente, favoreciendo las piezas de mano de batería ligeras que mitigan la fatiga del cirujano. Las unidades de cirugía ambulatoria europeas realizan ahora revisiones de cadera en el mismo día, aprovechando los sistemas inalámbricos para simplificar la configuración del quirófano. Las clínicas japonesas despliegan consolas portátiles para atender a pacientes geriátricos rurales a través de equipos quirúrgicos móviles, ampliando el acceso. Esta demanda vinculada a la demografía es estructural, garantizando un canal de ventas duradero para los proveedores hasta 2030 y más allá.

Avances Tecnológicos Continuos en Herramientas Quirúrgicas Motorizadas

Las baterías de iones de litio ahora ofrecen de cuatro a seis horas de autonomía y han reducido casi un 20% su peso respecto a modelos anteriores, mejorando la ergonomía sin sacrificar el par. Las consolas inteligentes registran métricas de uso y pronostican necesidades de mantenimiento, permitiendo programas de servicio predictivo que minimizan el tiempo de inactividad y prolongan la vida útil de los activos. Las actualizaciones de software se instalan de forma inalámbrica una vez que los instrumentos se conectan a la base, aunque los hospitales imponen protocolos de ciberseguridad para salvaguardar los datos de los pacientes[2]IEEE, "Futuro de la Robótica Quirúrgica," ieee.org. Los ajustes de par bloqueados por firmware también facilitan la acreditación al alinear los parámetros con las preferencias del cirujano. Los avances tecnológicos permiten a los fabricantes mantener precios premium, ampliando los márgenes brutos dentro del mercado de instrumentos quirúrgicos motorizados a pesar del escrutinio en las adquisiciones.

Adopción Creciente de Cirugías Mínimamente Invasivas y Ambulatorias

Los enfoques artroscópicos, laparoscópicos y endoscópicos acortan la recuperación y se alinean con los incentivos de los pagadores para estancias más cortas. Los centros de cirugía ambulatoria registran un crecimiento de un solo dígito medio a medida que los pacientes eligen instalaciones con tiempos más cortos desde el ingreso hasta el alta. Las cizallas inalámbricas y las sierras alternativas diseñadas para artroscopias de 90 minutos eliminan los riesgos de tropiezos en quirófanos compactos. La técnica WALANT ha popularizado la cirugía de mano en consulta con microtaladros eléctricos que funcionan bajo anestesia local, descentralizando aún más la atención quirúrgica. Los aseguradores reembolsan una lista creciente de procedimientos en entornos ambulatorios, alimentando la demanda de baterías portátiles y carcasas esterilizables. Como resultado, los proveedores profundizan sus carteras de consolas de pequeño formato, reforzando el mercado de instrumentos quirúrgicos motorizados en entornos no hospitalarios.

Análisis del Impacto de las Restricciones del Mercado de Instrumentos Quirúrgicos Motorizados*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y mantenimiento de los instrumentos motorizados | –0.9% | Global, mayor en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de personal quirúrgico cualificado en regiones de bajos ingresos | –0.6% | Mercados emergentes de APAC, MEA, América del Sur | Largo plazo (≥ 4 años) |

| Políticas regulatorias y medioambientales estrictas sobre esterilización y eliminación de baterías | –0.5% | América del Norte y Europa, extendiéndose a Japón y Australia | Mediano plazo (2-4 años) |

| Preocupaciones sobre seguridad de datos con equipos quirúrgicos conectados en red | –0.3% | Global, con mayor enfoque en Estados Unidos y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Mantenimiento de los Instrumentos Motorizados

Los precios de compra iniciales oscilan entre USD 50.000 y USD 200.000, mientras que los contratos de servicio anuales equivalen típicamente al 10-15% del gasto original, lo que supone un desafío para los presupuestos de las instalaciones más pequeñas. Los estudios muestran que los consumibles de colecistectomía robótica pueden superar a los equivalentes laparoscópicos sin resultados superiores, lo que lleva a los administradores a cuestionar el retorno de la inversión en consolas avanzadas. Las clínicas de mercados emergentes suelen retrasar las actualizaciones, comprando sistemas eléctricos con cable reacondicionados para evitar el gasto en reemplazo de baterías. Los modelos de arrendamiento plurianual se están extendiendo, aunque la volatilidad de los tipos de interés eleva los costos de financiación y puede moderar los planes de adquisición a corto plazo. En consecuencia, la intensidad de capital restringe la penetración incluso cuando los equipos clínicos expresan una fuerte preferencia por las soluciones motorizadas.

Escasez de Personal Quirúrgico Cualificado en Regiones de Bajos Ingresos

Muchos países de bajos ingresos operan con ratios de cirujanos por población muy por debajo de las recomendaciones de la OMS, lo que limita los volúmenes de procedimientos independientemente de la disponibilidad de equipos. La formación en sistemas motorizados requiere laboratorios de cadáveres y simuladores virtuales de los que carecen la mayoría de las facultades de medicina. Los hospitales rurales enfrentan dificultades de contratación ya que la instrumentación avanzada sigue siendo escasa, perpetuando las disparidades urbano-rurales. Donde persisten las brechas de personal, los distribuidores ven un potencial de ventas limitado, lo que ralentiza la expansión del mercado de instrumentos quirúrgicos motorizados. Las ONG internacionales proporcionan kits de herramientas modulares para cirugías de misión, aunque estas intervenciones episódicas no generan una demanda comercial sostenida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Instrumentos Quirúrgicos Motorizados

Por Fuente de Alimentación:

Los Sistemas de Batería Impulsan las Tendencias de MovilidadLas plataformas de batería de iones de litio han impulsado el mercado de instrumentos quirúrgicos motorizados, con los sistemas de batería registrando una CAGR del 4,72% hasta 2031. En 2025, los dispositivos eléctricos con cable aún mantenían el 40,78% de participación, reflejando las instalaciones heredadas en centros de alto volumen que valoran la corriente ininterrumpida. Los conjuntos con módulos de batería intercambiables reducen el tiempo de rotación en las unidades ambulatorias y ganan terreno en las salas de traumatología ortopédica. Las consolas híbridas transfieren sin problemas de la alimentación de pared a la batería de respaldo durante el reposicionamiento intraoperatorio, garantizando la esterilidad de los paños sin cables. La competencia se centra ahora en la longevidad de los ciclos de carga y en los diagnósticos de batería en tiempo real que se integran en el software de gestión de activos hospitalarios. Durante el período de pronóstico, las ventajas de portabilidad mantienen a las unidades de batería a la vanguardia de las nuevas instalaciones, especialmente en la creciente red de cirugía ambulatoria de Asia-Pacífico.

Los cirujanos citan la reducción del desorden de cables y las piezas de mano más ligeras como beneficios ergonómicos clave durante las artroplastias que pueden durar más de dos horas. Las plataformas neumáticas mantienen una demanda de nicho en neurocirugía por su entrega de par ultrasuave, pero carecen de la conectividad que los hospitales esperan de las inversiones en quirófanos digitales. Por ello, los proveedores integran actualizaciones de firmware Bluetooth en los mangos de batería, emparejándolos con bases de carga esterilizables. Los hospitales sensibles al precio en América Latina aún prefieren equipos eléctricos con cable reacondicionados a través de programas de intercambio que reducen el gasto inicial. Las compras equilibradas entre tipos de alimentación mantienen el mercado de instrumentos quirúrgicos motorizados diversificado, al tiempo que subrayan la innovación en baterías como un motor de crecimiento duradero.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto:

Los Flujos de Ingresos por Consumibles se AceleranLas piezas de mano dominaron el 59,86% de los ingresos en 2025, convirtiéndose en la piedra angular económica del mercado de instrumentos quirúrgicos motorizados. Los sistemas de sierra y los taladros de alta velocidad lideran la demanda ortopédica, mientras que las cizallas capturan participación en las unidades de otorrinolaringología y medicina deportiva. Mientras tanto, los accesorios y consumibles se expanden a una CAGR del 4,95%, con fresas, hojas y fundas de un solo uso que ofrecen ingresos predecibles por caso a los fabricantes. Los hospitales aceptan mayores costos variables porque los desechables eliminan la mano de obra de reesterilización y se alinean con las auditorías de control de infecciones.

Los fabricantes de equipos originales agrupan contratos de servicio con envío automático de hojas basado en datos de uso de las consolas inteligentes, creando ingresos similares a una anualidad. La expansión de consumibles también suaviza los beneficios frente a los presupuestos de capital cíclicos, posicionando a los proveedores para resistir las oscilaciones macroeconómicas. Las clínicas de cirugía plástica adoptan puntas de microburilado para refinamientos de rinoplastia, ilustrando cómo los consumibles específicos para procedimientos amplían la base de clientes. Los portales de pedidos digitales vinculados a sensores de inventario fidelizan aún más a los clientes, reforzando el mercado de instrumentos quirúrgicos motorizados a través de relaciones estables.

Por Aplicación:

Los Procedimientos de Cirugía Plástica Aceleran la RecuperaciónLos procedimientos ortopédicos y de traumatología mantuvieron el 21,12% de los ingresos de 2025, beneficiándose del aumento de las lesiones deportivas y las enfermedades articulares en sociedades envejecidas. Sin embargo, la cirugía plástica y reconstructiva es el segmento de mayor dinamismo con una CAGR del 5,96% a medida que los pacientes reanudan los tratamientos electivos tras la pandemia. Los microtaladros eléctricos y las cizallas dérmicas agilizan las intervenciones cosméticas, apoyando los flujos de trabajo ambulatorios.

Las unidades dentales y maxilofaciales aprovechan piezas de mano delgadas para navegar por campos orales restringidos, mientras que la neurocirugía exige microsierras con control de par acopladas a sensores de navegación. Las integraciones robóticas emergen en las reparaciones cardiotorácicas, aunque la adopción está condicionada por el costo. En todas las aplicaciones, el mercado de instrumentos quirúrgicos motorizados continúa pivotando hacia plataformas multiespecialidad que reducen el número de consolas necesarias en quirófanos multidisciplinarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Los Centros Ambulatorios Capturan la Prima de CrecimientoLos hospitales mantuvieron el 71,83% de participación en 2025, respaldados por su capacidad integrada de adquisición y esterilización. Sin embargo, los centros de cirugía ambulatoria se expanden a una CAGR del 5,63% gracias a los incentivos de los pagadores y la conveniencia para los pacientes. Las consolas inalámbricas que caben en salas de procedimientos compactas sustentan este cambio, mientras que la integración de registros electrónicos apoya la programación rápida.

Las clínicas ortopédicas especializadas despliegan escariadores de alta velocidad que convierten las revisiones de cadera en casos de medio día, reduciendo las necesidades de camas y el riesgo de readmisión. Las cirugías dentales invierten en taladros de batería ligeros para agilizar los flujos de trabajo de implantes. Las unidades gubernamentales de traumatología en India pilotan kits de batería portátiles que acompañan a los helicópteros, ilustrando novedosas aplicaciones en campo. Estos variados patrones de uso amplían el mercado de instrumentos quirúrgicos motorizados a lo largo del continuo de atención.

Análisis Geográfico

Mercado de Instrumentos Quirúrgicos Motorizados en América del Norte

América del Norte lideró con una participación de ingresos del 35,02% en 2025. Los paquetes de Medicare estimulan el gasto de capital en instrumentos que reducen el tiempo en quirófano, mientras que los cirujanos de Estados Unidos adoptan consolas inteligentes capaces de realizar diagnósticos de servicio predictivos. Los grupos de compra provinciales de Canadá prefieren kits multiprocedimiento para maximizar el retorno bajo presupuestos universales, y los hospitales fronterizos de México recurren al mercado de instrumentos quirúrgicos motorizados para atender a turistas médicos.

Mercado de Instrumentos Quirúrgicos Motorizados en Europa

Europa es la segunda región más grande. Alemania, Francia e Italia registran un crecimiento en casos ortopédicos vinculado al envejecimiento de su población, y los hospitales adoptan contratos basados en valor que recompensan estancias hospitalarias más cortas. El Reino Unido alinea sus directrices de adquisición con los umbrales de costo por caso del NHS, lo que otorga mayor peso en la contratación al análisis de vida útil a partir de los registros de consola. El Reglamento de Dispositivos Médicos de la UE exige datos clínicos sólidos que las marcas establecidas pueden suministrar, protegiéndolas de la competencia basada en precios y reforzando al mismo tiempo la seguridad del paciente.

Mercado de Instrumentos Quirúrgicos Motorizados en Asia-Pacífico

Asia-Pacífico registra la CAGR más alta, del 5,21%. Los hospitales de condado en China actualizan sus inventarios de herramientas a medida que el seguro nacional amplía la cobertura ortopédica. Los centros urbanos de India abren clínicas de alto volumen de cirugía ambulatoria que prefieren kits con batería. La sociedad superenvejecida de Japón mantiene volúmenes estables de cirugías de cadera y columna, mientras que el turismo cosmético de Corea del Sur importa microtaladros europeos para satisfacer a los pacientes extranjeros. La armonización de la ASEAN ha reducido los plazos de aprobación; sin embargo, las normas de contenido local impulsan asociaciones entre multinacionales y fabricantes de equipos originales regionales. En conjunto, estas dinámicas delinean un vector de crecimiento decisivo para el mercado de instrumentos quirúrgicos motorizados en las economías asiáticas emergentes.

Panorama regulatorio

Los instrumentos quirúrgicos motorizados están regulados como dispositivos médicos, con un acceso al mercado influido por los requisitos de sistemas de calidad, la clasificación de dispositivos y las normas en evolución para el instrumental reutilizable y los equipos conectados. En los Estados Unidos, la supervisión de la FDA abarca las vías de aprobación previa a la comercialización (incluida la 510(k) para muchas actualizaciones incrementales) y los controles de fabricación; el Reglamento del Sistema de Gestión de Calidad de la FDA (QMSR) entró en vigor en febrero de 2026, alineando las expectativas de calidad de los dispositivos más estrechamente con marcos de estilo ISO 13485 y aumentando el enfoque en el cumplimiento para las cadenas de suministro globales que abastecen a hospitales y centros quirúrgicos ambulatorios.

En Europa, la evidencia clínica y las obligaciones posteriores a la comercialización del EU MDR continúan favoreciendo a los proveedores establecidos con documentación técnica madura. En 2026, las actualizaciones de política introdujeron vías tácticas para categorías de dispositivos seleccionadas, incluido marzo de 2026, cuando la Comisión Europea adoptó reglamentos delegados que amplían la lista de dispositivos de Tecnologías Bien Establecidas (WET), lo que podría reducir las cargas de investigación clínica para las tecnologías elegibles. En junio de 2026, la Comisión emitió decisiones de ejecución que actualizan las normas armonizadas bajo el MDR/IVDR, reforzando el papel de la conformidad con las normas armonizadas EN/ISO para el acceso al mercado y para las prácticas de verificación y prueba de instrumentos reutilizables.

Panorama Competitivo

La concentración del mercado es moderada, anclada por Stryker, Medtronic y DePuy Synthes de Johnson & Johnson, cada uno con amplios catálogos y redes de distribuidores. Estas empresas compiten en autonomía de batería, diseño ergonómico y análisis de consolas. De Soutter Medical y MicroAire persiguen segmentos de nicho craneomaxilofaciales, captando clientes con paquetes de servicio personalizados. Los participantes asiáticos aprovechan la ventaja de costos, pero las estrictas normas de esterilización moderan su escalada rápida.

Los giros estratégicos enfatizan los ecosistemas de plataformas. Johnson & Johnson MedTech colabora con cirujanos de todo el mundo para armonizar las clasificaciones de resultados, utilizando su centro digital Polyphonic para integrar datos de instrumentos e informar los paneles de rendimiento. La última consola de Stryker alerta al personal cuando las hojas de sierra alcanzan el final de sus ciclos de vida, reduciendo los incidentes de rotura. Las asociaciones entre fabricantes de herramientas y proveedores de software incorporan protocolos de ciberseguridad que cumplen con los mandatos de TI hospitalaria.

La actividad de fusiones y adquisiciones continúa. Applied Industrial Technologies adquirió IRIS Factory Automation en junio de 2025, añadiendo conocimientos en robótica que pueden perfeccionar el ensamblaje de piezas de mano motorizadas. Los proveedores también firman alianzas de fabricación en India para cumplir con las normas de contenido local, agilizando así las licitaciones. En general, el enfoque competitivo se centra en reducir el costo total del procedimiento al tiempo que se refuerza la ergonomía del cirujano, garantizando que el mercado de instrumentos quirúrgicos motorizados siga siendo tecnológicamente vibrante pero comercialmente disciplinado.

Líderes de la Industria de Instrumentos Quirúrgicos Motorizados

Stryker Corporation

Medtronic plc

Johnson & Johnson (DePuy Synthes)

Zimmer Biomet

B. Braun (Aesculap)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Instrumentos Quirúrgicos Motorizados Incluidas en este Informe

- Stryker

- Medtronic

- Johnson & Johnson

- Zimmer Biomet

- B. Braun (Aesculap)

- Smiths Group

- Conmed

- De Soutter Medical

- MicroAire

- Adeor Medical

- Panther Healthcare

- Arthrex

- Brasseler USA

- OsteoMed

- MatOrtho

- NSK Nakanishi

- Bien-Air Surgery

- Ruijin Medical

- Arbutus Medical

Leer el Análisis de las Empresas del Mercado de Instrumentos Quirúrgicos Motorizados

Oportunidades de mercado y perspectivas futuras

Está surgiendo un espacio en blanco en torno a plataformas que combinan piezas de mano motorizadas tradicionales con controles definidos por software, retroalimentación en tiempo real y adyacencias robóticas o de navegación, sin requerir que las instalaciones sustituyan las plataformas robóticas existentes. En ortopedia, Stryker presentó el Mako Robotic Power System (Mako RPS) como un lanzamiento de mercado limitado en febrero de 2026, planteando la robótica de mano como un puente entre los flujos de trabajo familiares con herramientas motorizadas y la planificación asistida por robot, lo que se alinea con las prioridades hospitalarias en torno a la eficiencia del quirófano y la ejecución estandarizada. En procedimientos de columna y cráneo, Medtronic recibió la marca CE en abril de 2026 para el sistema quirúrgico Stealth AXiS, que integra planificación, navegación y ejecución robótica, reforzando la demanda de ecosistemas de herramientas motorizadas que puedan conectarse a una infraestructura de quirófano digital más amplia.

Más allá de las taladradoras y sierras ortopédicas, los sistemas de sutura mecánica y otros sistemas motorizados adyacentes a la energía están ampliando el conjunto de oportunidades, especialmente donde las funciones de articulación y retroalimentación abordan anatomías confinadas y la preferencia del cirujano por indicaciones intraoperatorias procesables. En abril de 2026, Johnson and Johnson recibió la aprobación de marca CE para la engrapadora quirúrgica ETHICON 4000 con tecnología de sutura 3D, y Reach Surgical (Genesis MedTech) recibió la marca CE para la engrapadora motorizada iREACH IRIS con retroalimentación de curva de disparo en tiempo real y articulación de 90 grados. Junto con la autorización 510(k) de la FDA que Olympus recibió en abril de 2026 para el sellador/divisor de mandíbula extendida abierta POWERSEAL, estos lanzamientos apuntan a un margen de comercialización a corto plazo para interfaces desechables premium y accesorios inteligentes específicos de procedimiento que complementan las bases de piezas de mano instaladas y mejoran la combinación de ingresos recurrentes.

Desarrollos Recientes de la Industria en el Mercado de Instrumentos Quirúrgicos Motorizados

- Abril de 2026: Olympus recibió la autorización 510(k) de la FDA para el sellador/divisor de mandíbula extendida abierta POWERSEAL, lo que permite la integración con los flujos de trabajo de instrumentos motorizados. La autorización amplía el acceso al sellado asistido por energía en cirugías generales y especializadas y fortalece la presencia de Olympus en el ecosistema de instrumentos. Este hito favorece una interfaz más fluida entre las piezas de mano motorizadas y el software de procedimientos, mejorando la eficiencia intraoperatoria.

- Junio de 2025: Johnson and Johnson MedTech lanzó el sistema KINCISE 2, un impactor quirúrgico automatizado aprobado para procedimientos de revisión de rodilla y cadera. Al automatizar los pasos de impactación en casos de revisión de alta variabilidad, el lanzamiento respalda los objetivos de consistencia del flujo de trabajo en quirófanos ortopédicos y fortalece el impulso del ecosistema para carteras complementarias de herramientas motorizadas e implantes.

- Agosto de 2024: DePuy Synthes lanzó el sistema robótico activo asistido VELYS (VELYS SPINE) para procedimientos de fusión espinal. La plataforma amplía la base instalada de navegación y robótica que se interconecta con los flujos de trabajo de instrumentación motorizada, acelerando la demanda de combinaciones integradas de herramientas y software listas para procedimientos en cirugía de columna.

Mercado de Instrumentos Quirúrgicos Motorizados Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado de instrumentos quirúrgicos motorizados abarca los ingresos por herramientas quirúrgicas motorizadas, eléctricas, alimentadas por batería o neumáticas utilizadas para cortar, perforar, escariar, engrapar, rasurar o irrigar durante los procedimientos, junto con las consolas relacionadas y los accesorios consumibles que se venden con ellas.

Exclusiones de alcance: los instrumentos quirúrgicos manuales, las plataformas de cirugía robótica completa, los generadores electroquirúrgicos independientes y los ingresos por servicios o alquiler no se contabilizan.

Descripción general de la segmentación

- Por Fuente de Alimentación

- Eléctrico con Cable

- Alimentado por Batería (Li-ion, NiMH)

- Neumático / Nitrógeno

- Consolas Híbridas Inteligentes

- Por Tipo de Producto

- Piezas de Mano

- Sistemas de Taladro

- Sistemas de Sierra

- Sistemas de Escariador

- Grapadoras

- Cizallas y Desbridadores

- Otras Piezas de Mano

- Fuentes de Alimentación y Controles

- Accesorios y Consumibles

- Piezas de Mano

- Por Aplicación

- Ortopedia y Traumatología

- Dental y Maxilofacial

- Neurocirugía y Columna

- Cardiotorácica y Cardiovascular

- Plástica y Reconstructiva

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas de Ortopedia y Odontología

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer la base de hechos y asegurarnos de que nuestros supuestos se mantengan alineados con lo que ocurre en los quirófanos y en las compras hospitalarias. Nos basamos en estadísticas sanitarias públicas y volúmenes de procedimientos de fuentes como la Organización Mundial de la Salud, los CDC de EE. UU., la OCDE y los ministerios de salud nacionales para comprender la rapidez con la que está cambiando el conjunto de cirugías.

También utilizamos referencias regulatorias y de clasificación de productos (por ejemplo, la FDA de EE. UU. y reguladores nacionales similares) para mantener la cobertura de productos consistente, y revisamos la literatura clínica revisada por pares para entender dónde se han adoptado las herramientas motorizadas en procedimientos comunes. Los informes corporativos, las presentaciones a inversores y los comunicados de prensa fiables nos ayudan a interpretar la combinación de productos y la exposición de ingresos. Cuando está disponible, se utiliza selectivamente una suscripción de pago para datos financieros de empresas y actividad de patentes con fines de verificación cruzada. Estos ejemplos no son exhaustivos, y también recurrimos a otras fuentes públicas para la recopilación, validación y aclaración de datos durante la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centra en validar lo que realmente se compra y se usa, y luego traducir eso en una matemática de mercado repetible. Hablamos con actores de compras hospitalarias, clínicos, líderes de procesamiento estéril y distribuidores en APAC, EMEA y América para fundamentar los supuestos sobre ciclos de reemplazo, penetración de accesorios y precios en un comportamiento de compra real. Cuando los insumos documentales entran en conflicto, utilizamos preguntas de seguimiento para reducir los rangos y fijar los insumos finales del modelo antes de proyectar.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 16% | APAC: 39% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 39% | EMEA: 34% |

| Jugadores más pequeños: 20% | Gerentes: 45% | América: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción descendente del conjunto de demanda utilizando los volúmenes de procedimientos y la proporción de casos que típicamente requieren herramientas motorizadas, y luego se convierte en demanda de unidades aplicando patrones de utilización y reemplazo de herramientas. Para mantener los totales prácticos, también realizamos una verificación ascendente en paralelo. Para los grupos clave de herramientas, multiplicamos los precios de venta promedio muestreados por los envíos de unidades estimados, y luego utilizamos la retroalimentación del canal para ajustar los valores atípicos.

Los insumos que más impulsan los resultados en este mercado incluyen la combinación de procedimientos ortopédicos y de trauma, la penetración de herramientas motorizadas en casos de columna, otorrinolaringología y neurocirugía, la base instalada de consolas y baterías, el número promedio de accesorios utilizados por procedimiento, y cómo los hospitales gestionan los presupuestos de capital frente a los desechables. Cuando los volúmenes de procedimientos a nivel de país están incompletos, utilizamos indicadores proxy como las tasas de cirugía per cápita y la capacidad de camas hospitalarias, y luego corregimos esos valores mediante rangos derivados de entrevistas.

Para la previsión, realizamos un análisis de escenarios con un caso central respaldado por el consenso de expertos sobre el crecimiento de los procedimientos, la normalización de las cirugías electivas y el movimiento de precios de baterías y accesorios. Las verificaciones de sensibilidad se centran en los ciclos de reemplazo y la penetración de accesorios, ya que pequeños cambios en cualquiera de estos insumos pueden mover materialmente el valor total del mercado.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como las líneas de tendencia de los procedimientos, el crecimiento reportado de la categoría en el gasto hospitalario y los rangos de precios observados por compradores y distribuidores. Si un número parece inconsistente, rastreamos el problema hasta un insumo específico (por ejemplo, el uso de accesorios por caso), y luego volvemos a probar ese supuesto con llamadas de seguimiento específicas.

Antes de la aprobación final, el modelo y la narrativa pasan por revisiones de analistas en varias etapas que se centran en las variaciones interanuales, las agregaciones por país y la consistencia de las divisas. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando se producen eventos importantes, como cambios regulatorios, interrupciones en el suministro o cambios significativos en los volúmenes de cirugías electivas. Justo antes de la entrega, completamos una revisión final para garantizar que el conjunto de datos refleje la información más reciente disponible.

Tamaño del mercado de instrumentos quirúrgicos motorizados de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los instrumentos quirúrgicos motorizados pueden diferir incluso cuando parecen abarcar el mismo espacio, principalmente porque la cesta de productos y el punto de contabilización de ingresos no son consistentes entre las fuentes. También surgen variaciones cuando algunas estimaciones se basan en líneas de referencia de procedimientos más antiguas o aplican una única curva de precios global sin ajustar por combinación de productos.

Los generadores electroquirúrgicos independientes están fuera del alcance de Mordor Intelligence, y esta única exclusión puede reducir los totales en comparación con fuentes que agrupan un gasto en energía quirúrgica más amplio en la misma cifra. Otras brechas provienen de si se incluyen los accesorios y servicios relacionados, si los valores se contabilizan a precio de fábrica o a valor de transacción, y cómo se gestionan los ciclos de reemplazo de consolas, baterías y accesorios a lo largo del período de previsión.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,37 mil millones de USD (2026) | |

| Informe de Mercado Global A | 2,36 mil millones de USD (2024) | Utiliza valores a precio de fábrica y declara la inclusión de servicios relacionados, lo que puede alterar la comparabilidad frente a modelos basados únicamente en herramientas a valor de transacción. El año base es anterior, y el tratamiento de accesorios y servicios puede no coincidir con la forma en que se valoran las consolas, baterías y accesorios en las compras hospitalarias. |

| Publicación Sectorial B | 2,60 mil millones de USD (2023) | A menudo se comunica como una estimación de prensa de alto nivel con poco detalle sobre las exclusiones, y parece agrupar un conjunto más amplio de accesorios y componentes. El año base es anterior, y los supuestos sobre el crecimiento de procedimientos y precios no suelen mostrarse para su validación. |

En general, la diferencia se explica principalmente por lo que se considera parte del ecosistema de herramientas motorizadas y si los ingresos se capturan a precio de fábrica, a valor de transacción, o incluyendo servicios. Al mantener los elementos del alcance rastreables hasta los factores de demanda vinculados a procedimientos y al verificar los insumos clave con compradores y participantes del canal, el modelo sigue siendo más fácil de reproducir y auditar de un ciclo de actualización al siguiente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de instrumentos quirúrgicos motorizados?

El tamaño del mercado de instrumentos quirúrgicos motorizados se sitúa en USD 2,37 mil millones en 2026 y se proyecta que alcance USD 2,87 mil millones en 2031.

¿Qué región crece más rápido en el mercado de instrumentos quirúrgicos motorizados?

Asia-Pacífico se expande a una CAGR del 5,21% hasta 2031, impulsada por la inversión en infraestructura sanitaria y el aumento de los centros de cirugía ambulatoria.

¿Por qué los sistemas alimentados por batería están ganando popularidad?

Las plataformas de batería ofrecen movilidad sin cables, piezas de mano más ligeras y hasta seis horas de autonomía, cumpliendo con los objetivos ergonómicos y de eficiencia en entornos ambulatorios.

¿Qué categoría de producto genera los mayores ingresos recurrentes?

Los accesorios y consumibles crecen más rápido a una CAGR del 4,95% porque las hojas y fresas de un solo uso proporcionan ingresos predecibles por procedimiento a los proveedores.

¿Cómo afectan los altos costos de capital a la adopción?

Los precios de USD 50.000-200.000 más los contratos de servicio anuales disuaden a las instalaciones más pequeñas, especialmente en los mercados emergentes, ralentizando la penetración del mercado.

¿Qué impacto tendrán los cambios regulatorios en los nuevos participantes?

Las negociaciones simplificadas de tarifas de usuario de la FDA pueden acortar los tiempos de aprobación para actualizaciones incrementales, aunque la estricta evidencia clínica bajo el Reglamento de Dispositivos Médicos de la UE mantiene altas barreras de entrada.

Última actualización de la página el: