Tamaño y Participación del Mercado de Aeronaves Más Eléctricas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aeronaves Más Eléctricas por Mordor Intelligence

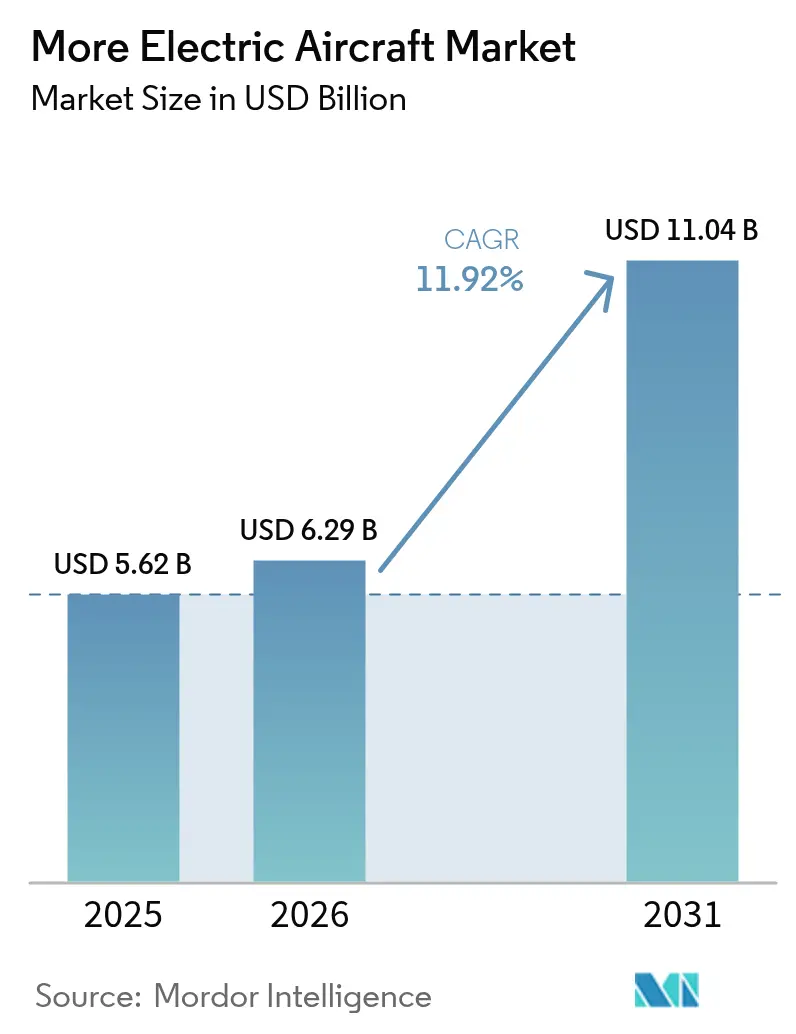

El tamaño del mercado de aeronaves más eléctricas (MEA) en 2026 se estima en USD 6,29 mil millones, creciendo desde el valor de 2025 de USD 5,62 mil millones, con proyecciones para 2031 que muestran USD 11,04 mil millones, creciendo a una CAGR del 11,92% durante 2026-2031. El aumento de los precios del combustible, los mandatos de reducción de carbono y la maduración de la electrónica de alta potencia impulsan a las aerolíneas y fabricantes de aeronaves a sustituir los subsistemas hidráulicos y neumáticos por arquitecturas eléctricas. Las aerolíneas reportan ahorros de consumo de combustible de hasta el 20% cuando los motores ya no extraen aire para el control ambiental, mientras que los generadores de alta densidad de potencia y las baterías de estado sólido respaldan una mayor autonomía eléctrica. Programas de ala fija como el B787 demuestran la operación sin extracción de aire en servicio, y los desarrolladores de eVTOL aplican la misma lógica a misiones urbanas. Como resultado, los actores establecidos y las empresas emergentes compiten por asegurar semiconductores de banda ancha, materiales de control térmico y espacios de certificación de alta tensión para mantenerse al ritmo de la demanda.

Conclusiones Clave del Informe

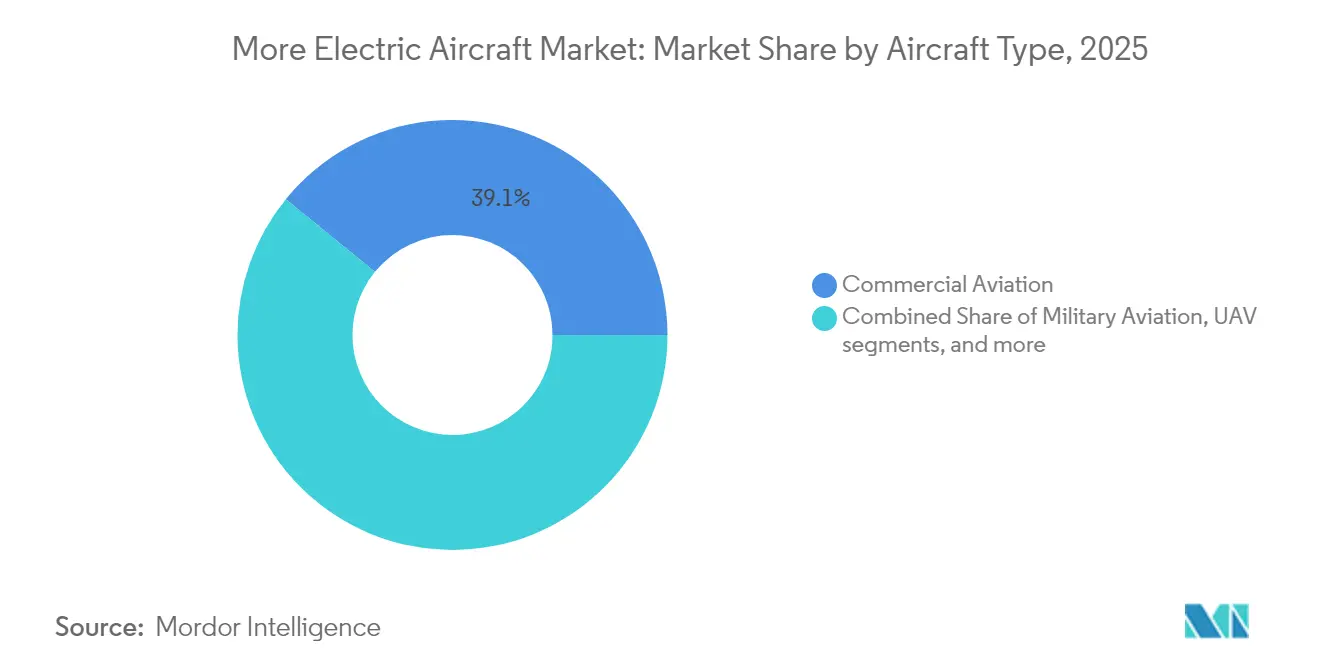

- Por tipo de aeronave, la aviación comercial representó el 39,12% de la participación del mercado de aeronaves más eléctricas en 2025, mientras que las plataformas de movilidad aérea urbana y eVTOL están preparadas para la expansión más rápida con una CAGR del 15,38% hasta 2031.

- Por plataforma, los diseños de ala fija lideraron con el 63,10% de la participación del mercado de aeronaves más eléctricas en 2025; los programas de ala rotatoria y sustentación motorizada superan ese ritmo con una CAGR del 12,18% hasta 2031.

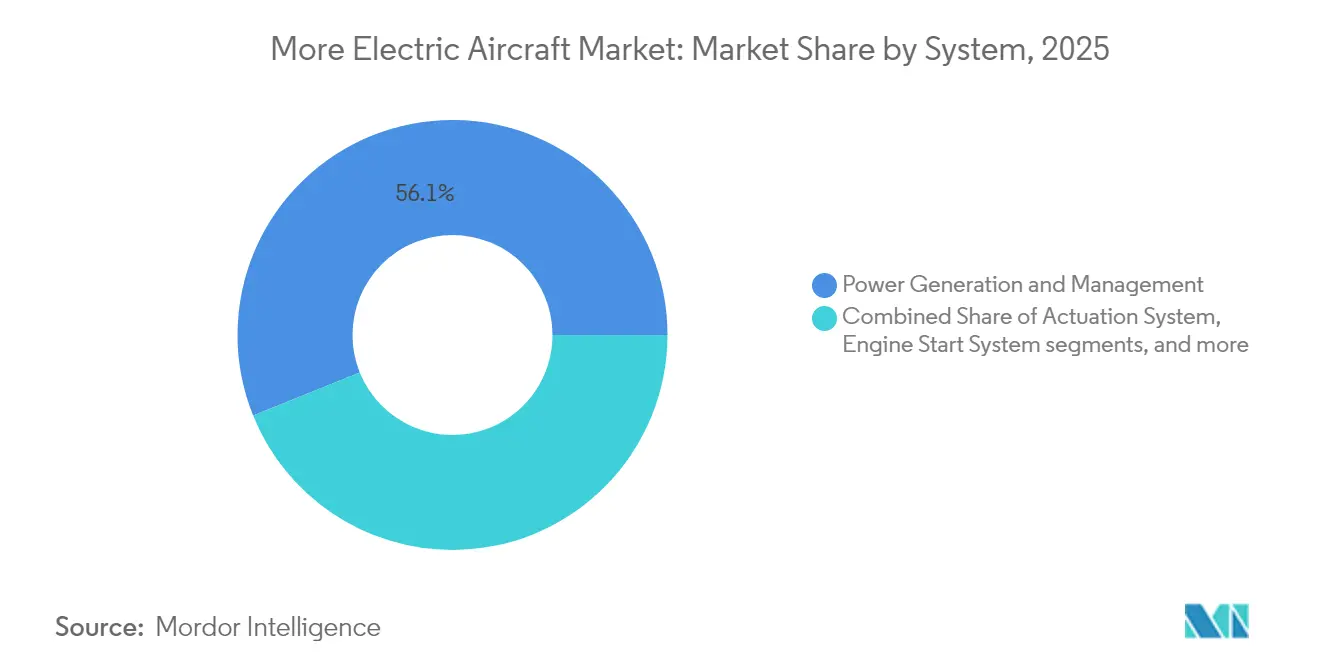

- Por sistema, el hardware de generación y gestión de energía representó el 56,10% del tamaño del mercado de aeronaves más eléctricas en 2025, mientras que la actuación electromecánica crece más rápidamente con una CAGR del 12,14% hasta 2031.

- Por usuario final, los OEM controlaron el 53,21% del valor de 2025, aunque el segmento de posventa se acelera a una CAGR del 12,31% hasta 2031.

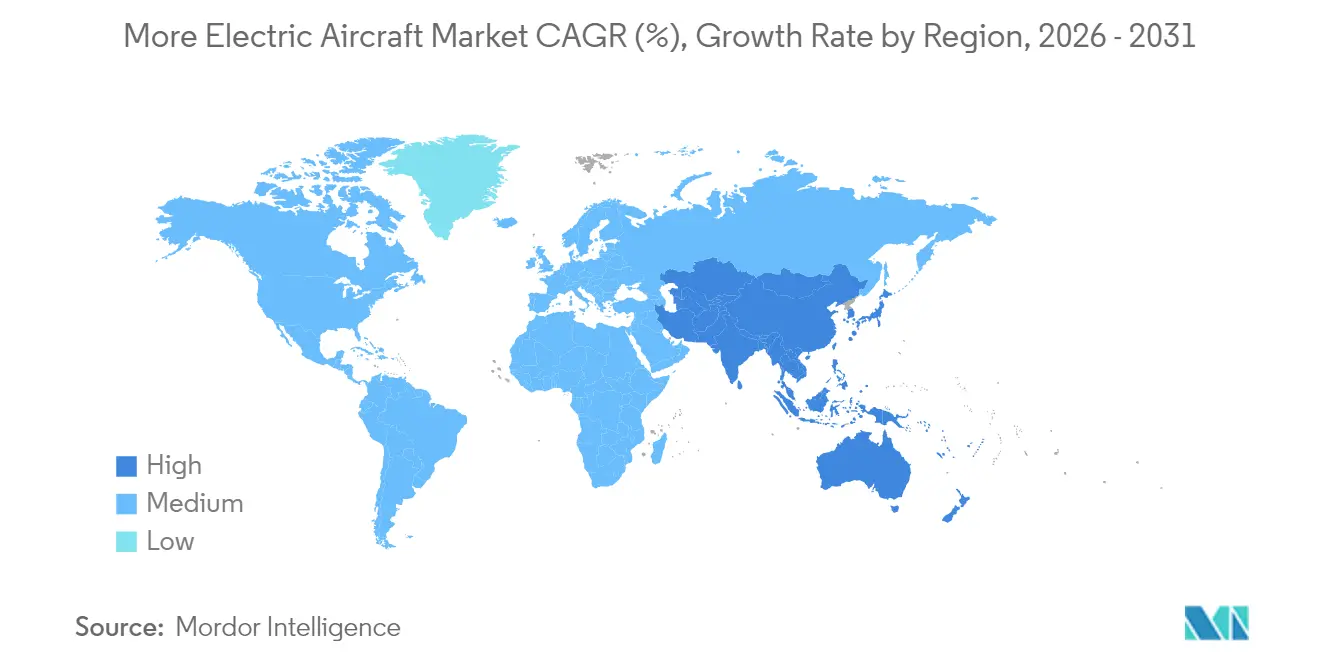

- Por geografía, América del Norte concentró el 34,96% de los ingresos en 2025, mientras que Asia-Pacífico registra la CAGR regional más alta del 12,24% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aeronaves Más Eléctricas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de electrificación para reducir el consumo de combustible y el CO₂ | +3.2% | Global | Mediano plazo (2-4 años) |

| Endurecimiento de las regulaciones globales de emisiones | +2.8% | América del Norte y UE; extensión a APAC | Corto plazo (≤ 2 años) |

| Motores de alta potencia y electrónica SiC/GaN | +2.1% | Global; adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Las baterías de estado sólido permiten cargas de pico de potencia | +1.9% | APAC como núcleo; extensión a América del Norte | Largo plazo (≥ 4 años) |

| Demanda de modernización de APU impulsada por ESG | +1.4% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Actuación eléctrica orientada al sigilo (defensa) | +0.9% | América del Norte; mercados selectivos de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de Electrificación para Reducir el Consumo de Combustible y el CO₂

El combustible representa entre el 20% y el 30% de los gastos operativos de las aerolíneas, lo que hace que los trenes de potencia eléctricos de clase kilovatio sean económicamente atractivos además de sus beneficios en materia de emisiones. La demostración CLEEN III de GE Aerospace entrega un generador-arrancador de 90 kW que elimina la tubería de extracción de aire y permite que los núcleos de turbofán operen más cerca de los ajustes de empuje óptimos.[1]GE Aerospace, "Demostración de Propulsión Eléctrica CLEEN III," geaerospace.com El paquete de control ambiental sin extracción de aire de Collins Aerospace en el 787 ilustra cómo los subsistemas eléctricos reducen las emisiones de carbono al tiempo que facilitan la planificación del mantenimiento.[2]Collins Aerospace, "Sistemas de Control Ambiental sin Extracción de Aire," collinsaerospace.com Las aerolíneas obtienen así intervalos de inspección predecibles y menos fugas de fluidos, reduciendo el tiempo en tierra no programado. Estas ventajas financieras y de cumplimiento normativo refuerzan la inversión continua en programas de electrificación de instalación en línea y modernización en todos los tipos de flota.

Endurecimiento de las Regulaciones Globales de Emisiones

Las normas vinculantes sustituyen ahora a los compromisos voluntarios. La Administración Federal de Aviación (FAA) de los Estados Unidos adoptó estándares de eficiencia de combustible vigentes desde abril de 2024 que establecen el consumo máximo de combustible por asiento-kilómetro para los nuevos aviones.[3]Administración Federal de Aviación, "Norma Final sobre Estándares de Eficiencia de Combustible para Aviones," faa.gov El mandato europeo "ReFuelEU" obliga a los transportistas a incorporar un 6% de combustible de aviación sostenible para 2030 y un 70% para 2050, lo que impulsa arquitecturas híbrido-eléctricas que combinan combustibles de sustitución directa con impulso eléctrico. El esquema global de compensación de la OACI requiere reducciones de emisiones verificables, lo que obliga a los OEM a acelerar la integración eléctrica, ya que los ajustes incrementales de los motores no pueden satisfacer las ventanas de cumplimiento a corto plazo. Airbus, por ejemplo, tiene como objetivo público un modelo comercial de cero emisiones para 2035 para mantenerse dentro de los límites regulatorios.

Motores de Alta Potencia y Electrónica SiC/GaN

Los interruptores de carburo de silicio (SiC) y nitruro de galio (GaN) reducen a la mitad las pérdidas de conducción en comparación con el silicio, lo que permite motores a escala de megavatio sin un peso prohibitivo. Un demostrador de la NASA y GE combina una máquina eléctrica de 1 MW con accionamientos SiC para mostrar un ahorro de combustible en crucero del 20% en una célula de fuselaje estrecho. La operación de los dispositivos a 800 V-1.000 V reduce la masa de los cables y tolera temperaturas de unión más altas, algo crítico en los compartimentos de góndola reducidos. Aunque la adopción en el sector automotriz ha madurado y la producción de obleas ha aumentado, los lotes de grado aeroespacial siguen siendo limitados, lo que convierte los acuerdos estratégicos de suministro en un diferenciador competitivo. Por ello, Collins Aerospace abrió un laboratorio dedicado a la electrónica de potencia en Rockford, Illinois, para diseñar chips internamente y asegurar capacidad antes de que surjan necesidades de volumen.

Las Baterías de Estado Sólido Permiten Cargas de Pico de Potencia

Las químicas de estado sólido elevan la energía gravimétrica por encima de los 500 Wh/kg y eliminan los electrolitos líquidos inflamables. El prototipo de batería condensada de CATL alcanzó las pruebas de aviación en 2025 y apunta a la entrada en servicio para 2028 con paquetes apilables y resistentes al fuego. Las celdas de azufre-selenio de la NASA duplican la energía por kilogramo del litio-ion actual y prometen autonomías de eVTOL de 200 millas sin respaldo híbrido.[4]NASA, "Demostración de Vuelo de Tren de Potencia Electrificado de Clase Megavatio," nasa.gov Las altas tasas de descarga cubren las cargas máximas de sustentación y aterrizaje, reduciendo las unidades de potencia auxiliar en algunas arquitecturas. Las vías de certificación para los módulos de estado sólido se alinean con los plazos de la movilidad aérea urbana, lo que sugiere que la preparación tecnológica y regulatoria podría converger antes de que finalice la década.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos de certificación de alta tensión | -2.1% | Global; las normas varían | Mediano plazo (2-4 años) |

| Fiabilidad térmica de los módulos de potencia de alta densidad | -1.8% | Global | Corto plazo (≤ 2 años) |

| Escasez de la cadena de suministro de SiC de grado aeroespacial | -1.5% | Global; concentración en Asia | Mediano plazo (2-4 años) |

| Rezago de la infraestructura MRO aeroportuaria | -1.2% | Global; adopción más lenta en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos de Certificación de Alta Tensión

La propulsión eléctrica supera rutinariamente los 1.000 V CC, aunque las regulaciones históricas se centran en arquitecturas de 270 V. La FAA emitió condiciones especiales para el H500A de BETA Technologies para abordar los nuevos modos de fallo de arco eléctrico y ruptura de aislamiento. La divergencia normativa entre la FAA y la EASA complica la validación global, obligando a los desarrolladores a diseñar para múltiples escenarios de peor caso. El B777-9 de Boeing aún enfrenta un escrutinio adicional para operaciones sin energía eléctrica convencional, lo que subraya cómo los programas heredados experimentan retrasos en la certificación cuando los rangos de tensión se amplían. Estas incertidumbres alargan los ciclos de desarrollo e inflan los presupuestos, moderando la tasa de crecimiento del mercado de aeronaves más eléctricas.

Fiabilidad Térmica de los Módulos de Potencia de Alta Densidad

Incluso con una eficiencia del 99%, la electrónica de clase megavatio disipa kilovatios de calor residual en espacios de fuselaje confinados. El consorcio europeo de Honeywell descubrió que los monomotores híbrido-eléctricos deben disipar más de 1 MW durante el ascenso, superando la capacidad de los sistemas de control ambiental de extracción de aire. La investigación ICOPE financiada por la UE avanza, por tanto, en disipadores de calor de microcanales y materiales de cambio de fase adaptados a los regímenes de presión de alta altitud. El ciclado térmico también somete a estrés las uniones soldadas en los módulos SiC, poniendo en riesgo la fiabilidad si no se mitiga mediante un empaquetado robusto. Hasta que las arquitecturas de refrigeración maduren, los fabricantes equilibran la densidad de potencia frente al riesgo de vida útil en servicio, limitando el ritmo de electrificación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: Liderazgo Comercial y Auge del eVTOL

Las células de fuselaje comerciales contribuyeron con el 39,12% del mercado de aeronaves más eléctricas en 2025, ya que las aerolíneas sustituyeron los sistemas hidráulicos por subsistemas eléctricos distribuidos para reducir los gastos de mantenimiento. Los transportistas destacan los costos predecibles del ciclo de vida cuando las unidades reemplazables en línea son de estado sólido en lugar de accionadas por fluidos. Mientras tanto, la categoría eVTOL registra una CAGR del 15,38% hasta 2031, lo que señala una creciente confianza de los inversores en las operaciones de taxi aéreo entre pares de ciudades. Los hitos de certificación de Joby y Archer cambiaron las percepciones del concepto al servicio a corto plazo, desbloqueando pedidos de flota de operadores regionales. Los programas militares adoptan la actuación eléctrica principalmente para la reducción de la firma de radar, mientras que la aviación de negocios la sigue por el menor ruido en cabina y las emisiones aeroportuarias.

La divergencia de segmentos sugiere que el mercado de aeronaves más eléctricas podría recalibrar las métricas de demanda tradicionales. El plan de JSX de aceptar más de 300 aeronaves regionales híbrido-eléctricas después de 2028 ilustra cómo los transportistas regionales darán un salto sobre las flotas más antiguas cuando sea viable. Los pedidos acelerados reducen los plazos de desarrollo, lo que obliga a las cadenas de suministro a asignar semiconductores primero a los fundadores de eVTOL. La producción limitada de celdas para baterías de alto ciclo se convierte así en un elemento limitante para las modernizaciones de fuselajes estrechos heredados. Aun así, los kits de modernización para tipos comerciales más antiguos ganan terreno donde la renovación total de la flota es financieramente prohibitiva, lo que garantiza una combinación de pedidos equilibrada entre las clases de aeronaves.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma: Dominio del Ala Fija, Impulso del Ala Rotatoria

Los diseños de ala fija representaron el 63,10% del tamaño del mercado de aeronaves más eléctricas en 2025, gracias a programas de referencia certificados como el B787 y el A350 que demuestran el control ambiental eléctrico en servicio de ingresos. Estos ejemplos tranquilizan a los reguladores y arrendadores al aprobar modernizaciones de alta tensión para flotas de fuselaje estrecho. Al mismo tiempo, los conceptos de ala rotatoria y sustentación motorizada se expanden a una CAGR del 12,18%, impulsados por el cambio radical en la eficiencia de vuelo estacionario que ofrecen los motores eléctricos de accionamiento directo.

El dron híbrido-eléctrico XRQ-73 de la DARPA combina la sustentación de rotor con el crucero de ala fija y muestra cómo la electrónica de potencia dota a los activos verticales de sigilo y resistencia. El demostrador regional de despegue corto de Electra reduce aún más la brecha, insinuando que la taxonomía futura se centrará en el perfil de misión en lugar de la configuración del ala. Los programas de ala rotatoria también aprovechan la ausencia de líneas de lubricación de la caja de engranajes, reduciendo el peso y el mantenimiento. Esta difuminación de categorías podría impulsar marcos de certificación unificados, facilitando la entrada de configuraciones no convencionales y manteniendo la diversidad de plataformas dentro del mercado de aeronaves más eléctricas.

Por Sistema: La Generación de Energía Lidera mientras la Actuación se Acelera

Las unidades de generación y gestión de energía representaron el 56,10% de los ingresos de 2025, lo que refleja la necesidad de las aerolíneas de contar con buses de alta tensión estables antes de que los subsistemas secundarios realicen la transición. Los generadores-arrancadores modulares permiten la energía eléctrica de puerta a puerta, mientras que los convertidores inteligentes estabilizan la frecuencia y mitigan las cascadas de fallos. Los bastidores integrados simplifican los tendidos de cableado y reducen la interferencia electromagnética, una característica crítica cuando las tensiones se aproximan a 1 kV.

El hardware de actuación avanza más rápidamente con una CAGR del 12,14% hasta 2031, impulsado por la demanda de servocontroles de precisión que superan a los sistemas hidráulicos durante las maniobras dinámicas. Los actuadores electromecánicos calificados para vuelo de Saab evidencian una mayor precisión posicional, además de una operación sin fugas que mejora la fiabilidad de despacho de las aeronaves. Los elementos de gestión térmica ganan relevancia en paralelo, ya que las bombas compactas y las placas de enfriamiento líquido se vuelven obligatorias a escalas de megavatio. Los convertidores de arranque de motor, antes neumáticos, se vuelven totalmente eléctricos para permitir el empuje autónomo sin carros de tierra, reduciendo el tiempo de rotación. Estas tendencias reordenan las jerarquías de proveedores: las fundiciones de semiconductores y los especialistas en gestión térmica ascienden junto a los principales actores tradicionales de propulsión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Control del OEM, Potencial de la Posventa

Los OEM retuvieron el 53,21% de la participación de valor en 2025 debido a la autoridad de diseño y las ventas directas de instalación en línea. Integran paquetes integrados de vuelo por cable y control ambiental sin extracción de aire en la etapa de construcción, capturando márgenes premium. En contraste, los ingresos de posventa crecen un 12,31% anual hasta 2031, ya que los subsistemas eléctricos demandan nuevas herramientas de diagnóstico y competencias de reparación. Los portales de mantenimiento predictivo que incorporan datos de calidad de energía de alta frecuencia se convierten en productos de suscripción para las aerolíneas.

Airbus proyecta que el conjunto de servicios más amplio alcanzará los USD 290 mil millones para 2043, con el monitoreo específico de sistemas eléctricos como pilar central. Collins Aerospace ya capacita a los técnicos de MRO en seguridad contra arcos eléctricos y manejo de baterías de alta energía, apostando a que el soporte posentrega eclipsará el margen de equipos a lo largo de una vida útil de aeronave de 30 años. Las estaciones de reparación independientes invierten en herramientas aisladas y búnkeres de almacenamiento de baterías para competir, pero los requisitos de capital actúan como barrera, reforzando el apalancamiento de los OEM. Este cambio subraya por qué la competencia en propuestas de servicio durante toda la vida útil influye ahora en la selección de aeronaves junto con el precio de adquisición.

Análisis Geográfico

América del Norte concentró el 34,96% del gasto de 2025, ya que los presupuestos de defensa respaldaron los demostradores de megavatio y la FAA proporcionó vías tempranas para la certificación de propulsión eléctrica. Los proveedores de primer nivel establecidos en los Estados Unidos anclan un ecosistema maduro que co-localiza laboratorios de investigación, bancos de pruebas y canales de capital humano. El programa de Demostración de Vuelo de Tren de Potencia Electrificado de la NASA empareja a ingenieros de GE y Boeing para probar en vuelo la propulsión híbrida en una plataforma regional para 2027, reforzando el impulso regional.

Europa ocupa el segundo lugar por valor, impulsada por las subvenciones de Aviación Limpia y las políticas de descarbonización aeroportuaria. Los proyectos de la UE como GOLIAT y EcoPulse canalizan fondos públicos hacia el manejo de hidrógeno líquido, cables superconductores y pruebas de vuelo híbrido-eléctrico. La armonización de la EASA con la FAA acelera la validación transatlántica para los eVTOL, acortando el tiempo de comercialización para los operadores con doble registro. Sin embargo, los proveedores europeos enfrentan inflación cambiaria en la adquisición de semiconductores, lo que impulsa empresas conjuntas con fundiciones asiáticas para asegurar asignaciones de obleas.

Asia-Pacífico registra el mayor crecimiento con una CAGR del 12,24%. La Administración de Aviación Civil de China reservó corredores de baja altitud dedicados para la logística eVTOL y los transbordadores de pasajeros, comprimiendo los plazos de despliegue comercial. Los planes estatales para construir una industria de aviación general de un billón de yuanes para 2030 inyectan subsidios y certeza regulatoria para atraer a proveedores extranjeros de segundo nivel. Japón y Corea del Sur se centran en vuelos demostradores urbanos para eventos tipo Expo, ofreciendo un escaparate antes de una certificación más amplia. Sin embargo, la preparación aeroportuaria se rezaga. India explora turbohélices regionales eléctricos para rutas de corta distancia bajo el esquema de conectividad UDAN. Las diversas entradas al mercado de la región se traducen colectivamente en carteras de pedidos sostenidas para proveedores de baterías, motores y aviónica, lo que garantiza que Asia-Pacífico siga siendo el principal motor de volumen en el mercado de aeronaves más eléctricas.

Panorama Competitivo

El mercado de aeronaves más eléctricas está moderadamente concentrado. Los principales actores establecidos —Collins Aerospace, Honeywell, Safran, GE Aerospace y Rolls-Royce— poseen capacidad de gestión de programas y una profunda experiencia en certificación que los recién llegados no pueden replicar rápidamente. Los cinco invirtieron en salas de pruebas de electrónica de potencia dedicadas entre 2024 y 2025, lo que señala un giro estratégico de las carteras exclusivamente de turbinas hacia pilas de propulsión totalmente electrificadas.

La adquisición sigue siendo la vía preferida para cerrar las brechas tecnológicas. Honeywell adquirió empresas emergentes de software de gestión de baterías para complementar su línea de control de vuelo. Safran absorbió la propiedad intelectual de motores de ePropelled, integrando la fabricación de estatores en su instalación de Villeurbanne. GE Aerospace se asoció con magniX para co-desarrollar generadores de megavatio para aeronaves de transporte regional, utilizando la fabricación aditiva de GE para acelerar la creación de prototipos de estatores. Estos movimientos refuerzan el control vertical sobre los elementos de ruta crítica —electrónica de potencia, circuitos térmicos y paquetes de datos de certificación—, dejando a las empresas exclusivamente de componentes en una posición vulnerable a menos que se unan a ecosistemas más amplios.

Las empresas emergentes se diferencian mediante la agilidad y el enfoque en nichos. Wright Electric enfatiza las misiones de corta distancia para 186 pasajeros para reemplazar los fuselajes estrechos envejecidos, mientras que Ampaire se concentra en conversiones híbridas de aeronaves regionales existentes para aprovechar las células de fuselaje actuales. Las condiciones especiales de la FAA para el JAS4-1 de Joby Aviation otorgan una posición de pionero y posibles ingresos por licencias, estableciendo barreras regulatorias para los entrantes posteriores. A medida que los chips de banda ancha y las baterías avanzadas tiendan hacia el estatus de producto básico para 2030, la ventaja competitiva sostenible probablemente dependerá de la habilidad de integración y los gemelos digitales que optimizan el rendimiento del sistema de sistemas, en lugar de la superioridad de un solo componente.

Líderes de la Industria de Aeronaves Más Eléctricas

Airbus SE

The Boeing Company

Safran SA

Honeywell International Inc.

RTX Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Vertical Aerospace y Honeywell ampliaron su asociación para llevar al mercado el eVTOL VX4, con un valor de contrato proyectado de USD 1 mil millones y al menos 150 unidades para 2030.

- Marzo de 2025: Pratt & Whitney y Collins Aerospace de RTX lideraron la integración de motores y suministraron unidades de potencia para el demostrador de ala combinada de JetZero, que apunta a una reducción del consumo de combustible del 50%.

- Febrero de 2025: H55 y Aerovolt UK se asociaron para desarrollar redes de entrenamiento y carga de aeronaves eléctricas, estableciendo infraestructura en todo el mercado del Reino Unido.

- Diciembre de 2024: Regal Rexnord y Honeywell anunciaron una cooperación plurianual en componentes electromecánicos para aeronaves de movilidad aérea avanzada.

Alcance del Informe del Mercado Global de Aeronaves Más Eléctricas

En las aeronaves más eléctricas (MEA), los sistemas eléctricos reemplazan la mayoría de los sistemas neumáticos que se encuentran en los aviones comerciales tradicionales. En las aeronaves convencionales, los motores utilizan aire de extracción para atender los requisitos de potencia de la mayoría de los sistemas secundarios del avión. En la arquitectura sin extracción de aire que se encuentra en las MEA, los motores proporcionan energía a los generadores accionados por eje, atendiendo las necesidades de potencia de la mayoría de los sistemas del avión. En las MEA, los sistemas hidráulicos son accionados por motores y bombas hidráulicas accionadas por motor eléctrico, y los sistemas eléctricos son accionados por motores y generadores accionados por la unidad de potencia auxiliar (APU).

El mercado de aeronaves más eléctricas está segmentado por aplicación y geografía. Por aplicación, el mercado ha sido segmentado en aviación comercial, militar y general. El informe también cubre los tamaños de mercado y las previsiones para el mercado de aeronaves más eléctricas en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Aviación Comercial |

| Aviación Militar |

| Aviación de Negocios y General |

| Vehículos Aéreos No Tripulados (UAV) |

| Movilidad Aérea Urbana/eVTOL |

| Ala Fija |

| Ala Rotatoria |

| Generación y Gestión de Energía | Generación de Energía Eléctrica |

| Conversión de Energía | |

| Distribución de Energía | |

| Sistema de Actuación | Actuación de Control de Vuelo |

| Actuación del Tren de Aterrizaje | |

| Sistema de Gestión Térmica | |

| Sistema de Arranque de Motor | |

| Sistema de Control Ambiental | |

| Otros |

| OEM |

| Posventa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Aeronave | Aviación Comercial | ||

| Aviación Militar | |||

| Aviación de Negocios y General | |||

| Vehículos Aéreos No Tripulados (UAV) | |||

| Movilidad Aérea Urbana/eVTOL | |||

| Por Plataforma | Ala Fija | ||

| Ala Rotatoria | |||

| Por Sistema | Generación y Gestión de Energía | Generación de Energía Eléctrica | |

| Conversión de Energía | |||

| Distribución de Energía | |||

| Sistema de Actuación | Actuación de Control de Vuelo | ||

| Actuación del Tren de Aterrizaje | |||

| Sistema de Gestión Térmica | |||

| Sistema de Arranque de Motor | |||

| Sistema de Control Ambiental | |||

| Otros | |||

| Por Usuario Final | OEM | ||

| Posventa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de aeronaves más eléctricas?

El mercado se sitúa en USD 6,29 mil millones en 2026 y se proyecta que alcance los USD 11,04 mil millones para 2031, avanzando a una CAGR del 11,92%.

¿Qué categoría de aeronaves crece más rápido?

Las plataformas de movilidad aérea urbana y eVTOL registran el mayor crecimiento con una CAGR del 15,38% hasta 2031.

¿Por qué las aerolíneas prefieren la actuación eléctrica sobre los sistemas hidráulicos?

Los actuadores eléctricos reducen el mantenimiento, previenen las fugas de fluidos y se integran perfectamente con el software de mantenimiento predictivo, mejorando la fiabilidad de despacho.

¿Qué región lidera la demanda hoy y cuál crece más rápido?

América del Norte lidera en 2025 con el 34,96% de los ingresos, mientras que Asia-Pacífico registra el crecimiento más pronunciado con una CAGR del 12,24%.

¿Qué tecnologías influyen más en la adopción futura?

La electrónica de potencia de banda ancha SiC/GaN, las baterías de estado sólido por encima de los 500 Wh/kg y los generadores-arrancadores de clase megavatio definen el sobre de rendimiento para las aeronaves eléctricas de próxima generación.

¿Cómo evolucionará el mercado de posventa para las aeronaves eléctricas?

Se espera que el mercado de posventa supere las ventas de OEM con una CAGR del 12,31%, ya que las aerolíneas requieren capacitación especializada, herramientas aisladas y monitoreo digital para dar servicio a los sistemas de alta tensión.

Última actualización de la página el: