Tamaño y Participación del Mercado de Aeronaves Acrobáticas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

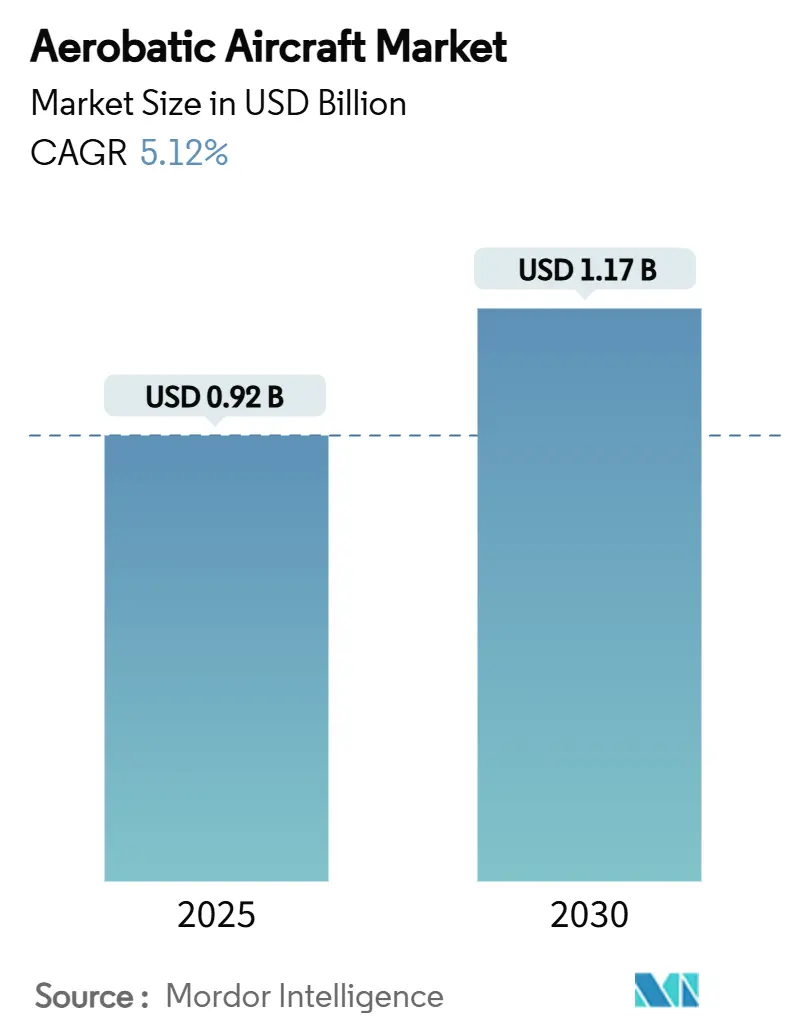

| Tamaño del Mercado (2025) | 0.92 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.17 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.12% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aeronaves Acrobáticas por Mordor Intelligence

El tamaño del mercado de aeronaves acrobáticas alcanzó USD 915,06 millones en 2025 y avanzará hasta USD 1.174,36 millones en 2030 a una CAGR del 5,12%. Los temas de crecimiento fundamentales que dan forma al mercado de aeronaves acrobáticas a nivel mundial son la creciente demanda de aviones de entrenamiento militar, la expansión de las redes de escuelas de vuelo y el giro hacia la propulsión eléctrica. Asia-Pacífico mantiene su liderazgo gracias a las grandes adquisiciones de aviones de entrenamiento, América del Norte registra la ganancia regional más rápida, y las plataformas bimotor y eléctricas superan a los diseños heredados. La tensión en la cadena de suministro de motores de pistón y los elevados costos de seguros moderan el impulso a corto plazo. Sin embargo, la liberalización regulatoria, los ciclos de reemplazo de aviones de entrenamiento y las nuevas tecnologías de propulsión refuerzan una perspectiva estable y a largo plazo para el mercado de aeronaves acrobáticas.

Conclusiones Clave del Informe

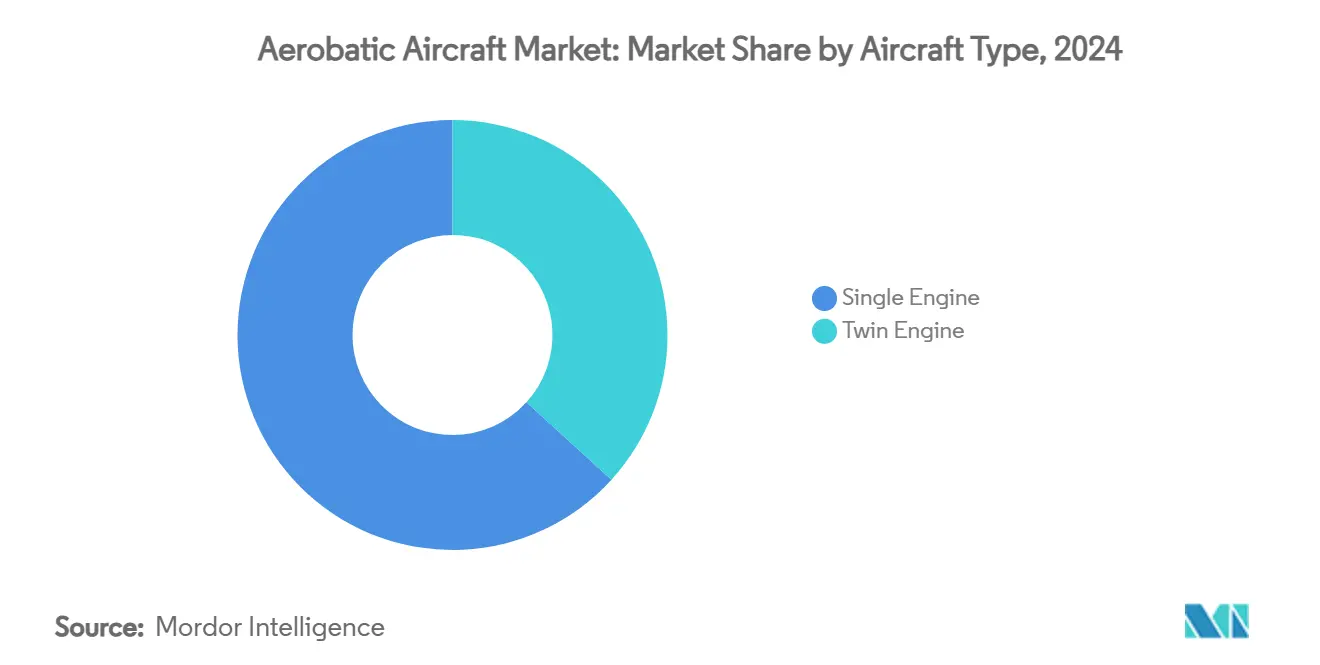

- Por tipo de aeronave, las plataformas monomotor lideraron con una participación de ingresos del 63,25% en 2024, mientras que se proyecta que las aeronaves bimotor se expandan a una CAGR del 6,75% hasta 2030.

- Por planta motriz, los turboélices mantuvieron el 35,65% de la participación del mercado de aeronaves acrobáticas en 2024; se prevé que los sistemas eléctricos/híbridos aumenten a una CAGR del 9,73% hasta 2030.

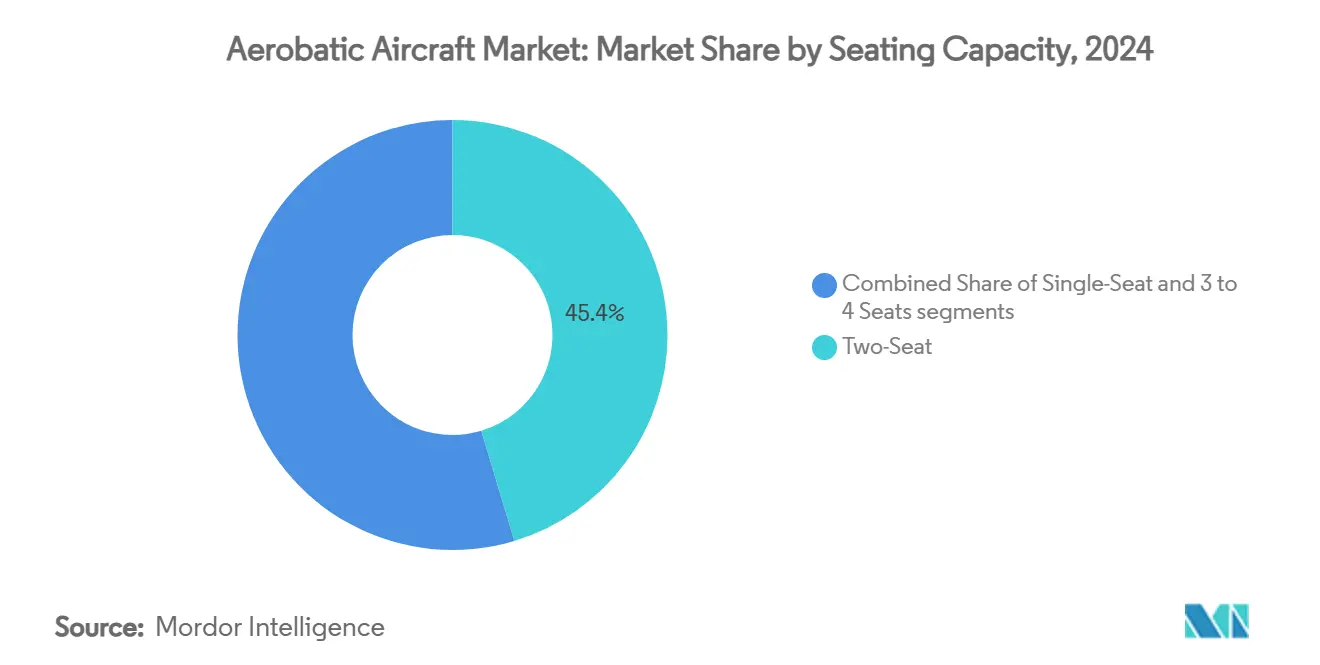

- Por capacidad de asientos, las configuraciones de dos asientos representaron el 45,35% del tamaño del mercado de aeronaves acrobáticas en 2024; los modelos de tres a cuatro asientos crecerán más rápido a una CAGR del 7,23%.

- Por usuario final, el vuelo recreativo y deportivo dominó con una participación del 53,45% en 2024, mientras que los espectáculos aéreos competitivos crecerán a una CAGR del 8,65%.

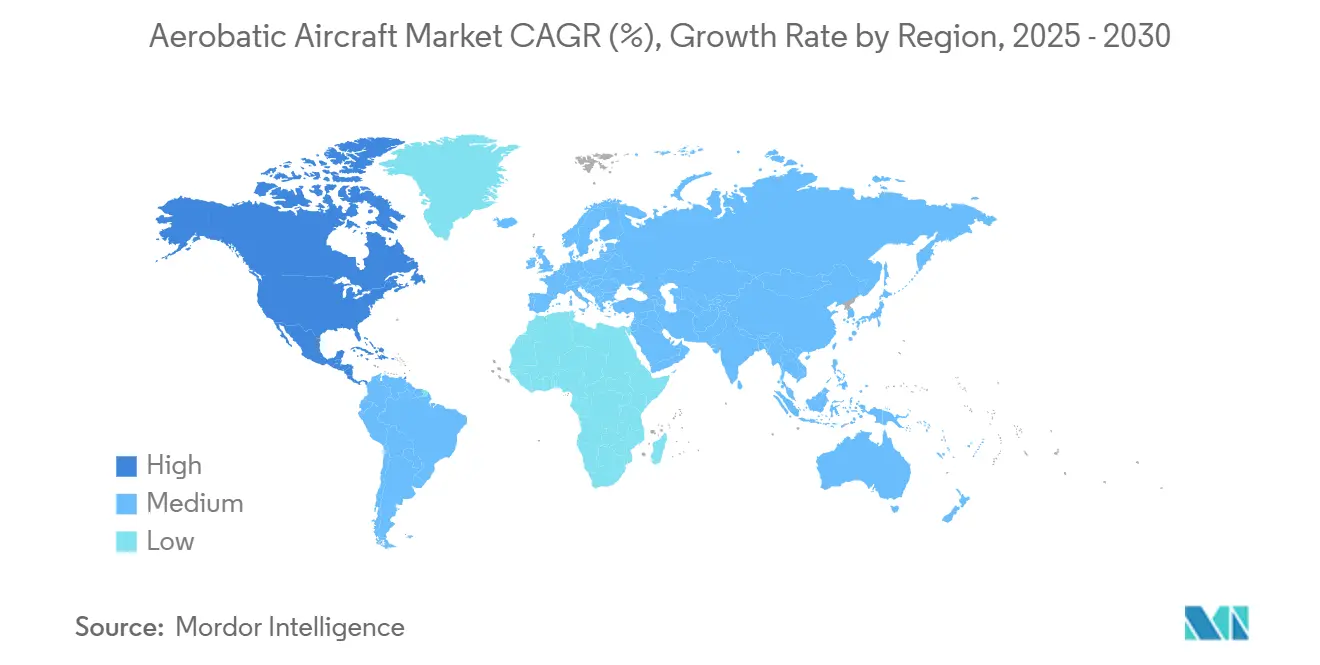

- Por geografía, Asia-Pacífico registró una participación del 41,23% en 2024; América del Norte publicará la CAGR más alta del 5,85%.

Tendencias e Información del Mercado Global de Aeronaves Acrobáticas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de vuelo recreativo y deportivo entre personas de alto patrimonio neto | +0.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento en registros de aeronaves LSA y de construcción propia | +0.6% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Expansión de escuelas de formación de vuelo para cursos de recuperación ante situaciones anómalas | +0.9% | Global, con énfasis en los centros de aviación comercial | Mediano plazo (2-4 años) |

| Ciclos de reemplazo de aviones de entrenamiento militar básico | +1.2% | Asia-Pacífico, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Adaptaciones de propulsión eléctrica que reducen los costos operativos | +0.7% | Europa liderando, América del Norte siguiendo | Largo plazo (≥ 4 años) |

| Experiencias de espectáculos aéreos basadas en RA/RV que amplían el tamaño de la audiencia | +0.3% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de vuelo recreativo y deportivo entre personas de alto patrimonio neto

Las personas de alto patrimonio neto consideran cada vez más el vuelo acrobático como una actividad recreativa distintiva que combina exclusividad, habilidad y comunidad. La expansión de BasicMed, que ahora cubre aeronaves de hasta 12.500 libras, elimina la carga de costo y tiempo de los exámenes médicos periódicos, haciendo que la propiedad sea más conveniente para ejecutivos ocupados. La asistencia a EAA AirVenture y eventos similares sigue aumentando, exponiendo a los recién llegados a rutinas avanzadas e impulsando compras aspiracionales.[1]"Incentivos de Seguros UPRT," ainonline.com Los fabricantes responden con cabinas de cristal más limpias, auriculares con atenuación de ruido y asientos ergonómicos, como se muestra en el Extra 330 SX, que combina la comodidad del piloto con márgenes de rendimiento de ±10 G. El resultado es un ciclo virtuoso en el que el aumento de los ingresos discrecionales, una licencia más sencilla y un mejor diseño de producto refuerzan la demanda de aeronaves acrobáticas monomotor y bimotor de alta gama.

Crecimiento en Registros de Aeronaves LSA y de Construcción Propia

Las categorías de aeronaves deportivas ligeras y de construcción propia se expanden a medida que los aficionados aprovechan las regulaciones accesibles y la experiencia colaborativa en línea. Los foros de construcción en línea acortan las curvas de aprendizaje, y las herramientas digitales permiten a los propietarios fabricar piezas de precisión en casa. La norma MOSAIC, que se espera eleve los límites de peso y velocidad, permitirá que muchos diseños acrobáticos actuales califiquen para una supervisión LSA más sencilla, fomentando registros adicionales una vez finalizada. Los aeródromos privados en Florida, Texas y Baviera reportan listas de espera más largas para espacio en hangares, lo que señala un crecimiento real en el extremo popular del mercado. Las escuelas de vuelo también integran modelos de construcción propia en sus programas de estudio para enseñar conocimientos de mantenimiento junto con las habilidades de pilotaje, otorgando al segmento un papel formal de formación más allá de la recreación personal.

Expansión de Escuelas de Formación de Vuelo para Cursos de Recuperación ante Situaciones Anómalas

Como elemento central de seguridad, las aerolíneas, los operadores de jets ejecutivos y las aseguradoras exigen ahora formación en prevención y recuperación ante situaciones anómalas. Las academias de vuelo adquieren aeronaves acrobáticas diseñadas específicamente para tolerar maniobras repetidas de alta tensión sin tiempos de inactividad excesivos por mantenimiento. Swiss Re y QBE ofrecen créditos de seguro a los operadores que envían a sus pilotos a través de programas aprobados, creando un incentivo financiero directo. La actualización de privilegios de instructor de la FAA de 2024 aclara los límites legales para la enseñanza de maniobras de alta G, dando a las escuelas confianza para invertir en nuevas flotas.[2]"Hito de Entrega del Velis Electro," aopa.org El Club Internacional de Acrobacia Aérea enumera ahora más de 150 áreas de práctica aprobadas en los Estados Unidos, garantizando espacio aéreo sin congestión para la finalización del programa de estudios. Estos factores se combinan para impulsar las ventas de aeronaves a corto plazo y aumentar las tasas de utilización de las flotas existentes.

Ciclos de Reemplazo de Aviones de Entrenamiento Militar Básico

Varias fuerzas aéreas están retirando aviones de entrenamiento de la década de 1980 que carecen de aviónica digital y soporte de mantenimiento. El pedido de Japón de 36 aeronaves Beechcraft T-6 Texan II bajo un contrato de JPY 133.650 millones (USD 882,09 millones) ilustra la escala de los programas modernos. La elección de Francia de 22 unidades Pilatus PC-7 MKX y el paquete de Formación Futura de Tripulaciones Aéreas de Canadá por CAD 11.200 millones (USD 8.190 millones), que incluye el PC-21, subrayan el compromiso de Europa y América del Norte con las tuberías de pilotos de próxima generación. Estas flotas típicamente permanecen en servicio durante 15-20 años, garantizando ingresos a largo plazo por repuestos, simuladores y actualizaciones. Las especificaciones ahora exigen aviónica de arquitectura abierta, ayudas de entrenamiento integradas y límites de estrés de la estructura muy por encima de los estándares heredados, lo que impulsa a los fabricantes a integrar sistemas de alta fidelidad desde el principio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad limitada de seguros para pilotos y primas en aumento | -0.9% | Global, agudo en América del Norte | Corto plazo (≤ 2 años) |

| Escasez de instructores de acrobacia aérea certificados | -0.6% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Regulaciones estrictas de ruido y emisiones cerca de los recintos de espectáculos aéreos | -0.4% | Europa y América del Norte principalmente | Mediano plazo (2-4 años) |

| Envejecimiento de la cadena de suministro global de motores de pistón | -0.7% | Impacto en la manufactura global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad limitada de seguros para pilotos y primas en aumento

Las aseguradoras de aviación general elevaron las tarifas a medida que la gravedad de las pérdidas aumentó con los valores de las aeronaves y los costos de litigación. Las primas directas suscritas alcanzaron USD 2.900 millones en 2024, aunque el beneficio de suscripción se mantuvo en solo USD 343 millones, lo que llevó a una selección de riesgos más estricta.[3]"Informe del Mercado de Seguros de Aviación General," milliman.com Los operadores de acrobacia aérea, clasificados como de alto riesgo debido a las excursiones intencionales de la envolvente de vuelo, enfrentan obstáculos aún mayores. Los suscriptores a menudo exigen 500 horas de tiempo acrobático reciente más actualizaciones anuales de formación en recuperación ante situaciones anómalas antes de cotizar, dejando fuera a los nuevos participantes. Algunos pilotos se autoaseguran para valores de casco pequeños, pero los organizadores de espectáculos y los propietarios de aeródromos aún exigen certificados de responsabilidad civil, lo que limita la practicidad de esa solución alternativa. Aunque está entrando capital nuevo al sector, es poco probable que haya un alivio significativo de las tarifas antes de 2026, lo que limita la expansión de la flota a corto plazo.

Escasez de instructores de acrobacia aérea certificados

Las jubilaciones, los auges de contratación de aerolíneas y la naturaleza especializada de la enseñanza acrobática han producido una brecha de instructores. Obtener una exención de categoría ilimitada implica miles de horas de práctica y evaluaciones recurrentes, un camino que desalienta a muchos candidatos. Como resultado, las listas de espera de las academias ahora se extienden de seis a ocho meses en los principales centros de los Estados Unidos, lo que ralentiza el rendimiento de los estudiantes. Algunas escuelas importan talento de Europa del Este y Sudáfrica, aunque los tiempos de procesamiento de visas y los endosos de seguros añaden complejidad. La escasez también infla las tasas salariales, elevando las tarifas de alquiler de aeronaves por hora y potencialmente disuadiendo a los alumnos sensibles al costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: Dominio Monomotor en Medio de la Aceleración Bimotor

Los diseños monomotor generaron el 63,25% de los ingresos de 2024, anclados por sus roles principales en el entrenamiento y el vuelo recreativo. Los instructores básicos prefieren el manejo receptivo y el mantenimiento más sencillo que ofrecen estas plataformas, manteniendo el mercado de aeronaves acrobáticas fundamentado en la economía monomotor. La participación bimotor es menor pero registra una CAGR del 6,75% hasta 2030, ya que los programas de estudio avanzados y los requisitos de redundancia favorecen las configuraciones de dos motores. El proyecto de Formación Futura de Tripulaciones Aéreas de Canadá ilustra este cambio, con aviones de entrenamiento multimotor para fases de vuelo posteriores.

Los fabricantes refinan ambos caminos. El 330SX de Extra se centra en menor peso y mayor tasa de alabeo para pilotos de competición, reforzando el atractivo monomotor. Por el contrario, el P2006T recién certificado de Tecnam aporta eficiencia bimotor y aviónica moderna al ámbito del entrenamiento.[4]"Hito de Entrega del Velis Electro," aopa.org La elección ahora depende del perfil de misión más que de la madurez tecnológica, ampliando el mercado de aeronaves acrobáticas.

Por Planta Motriz: Liderazgo del Turboélice Desafiado por la Innovación Eléctrica

Los turboélices mantuvieron el 35,65% de los ingresos en 2024, apreciados por su alto rendimiento en altitud y su robusta durabilidad. Siguen siendo el caballo de batalla de los contratos de aviones de entrenamiento militar básico, como el pedido japonés del T-6 Texan II. Los sistemas eléctricos e híbridos lideran el crecimiento con una CAGR del 9,73% a medida que los operadores buscan reducir el gasto en combustible y cumplir con las normativas medioambientales. Cada entrega del Velis Electro de Pipistrel señala que la paridad de costos se acerca para la industria de aeronaves acrobáticas.

El desarrollo híbrido reduce la brecha: el Eco Caravan de Ampaire muestra ahorros de combustible del 50-70% mediante una combinación diésel-eléctrica. Los motores de pistón aún sustentan las flotas heredadas, pero enfrentan tensión en el suministro que podría acelerar la adopción eléctrica. El tamaño del mercado de aeronaves acrobáticas para plataformas eléctricas se expandirá considerablemente una vez que la autonomía de las baterías supere la barrera actual de 90 minutos.

Por Capacidad de Asientos: El Enfoque en el Entrenamiento de Dos Asientos Impulsa el Liderazgo del Mercado

Los modelos de dos asientos mantuvieron una participación del 45,35% en 2024, resultado de la pedagogía instructor-alumno que domina las adquisiciones de las escuelas de vuelo. Las cabinas de dos asientos permiten la instrucción en tiempo real, manteniendo bajas las tasas de accidentes durante las lecciones de alta G. Las aeronaves de tres a cuatro asientos registran la CAGR más rápida del 7,23%, atrayendo a propietarios que desean versatilidad para vuelos de largo recorrido además de habilidades acrobáticas. El modelo de ala alta de Sling Aircraft ilustra la tendencia con más de 200 unidades.

Los diseños de un solo asiento siguen siendo relevantes para los pilotos de competición, aunque las opciones de seguro limitadas y los mercados de reventa reducidos restringen el volumen. Las unidades de un solo asiento de construcción propia de Van's Aircraft enfrentan retrasos en la programación durante la reestructuración, lo que desvía aún más la atención hacia los aviones de entrenamiento de doble ocupación. La participación del mercado de aeronaves acrobáticas para los modelos de dos asientos seguirá siendo resiliente incluso cuando las cabinas más grandes crezcan más rápido.

Por Usuario Final: Liderazgo del Vuelo Recreativo en Medio de la Aceleración de la Acrobacia Competitiva

El vuelo recreativo y deportivo capturó el 53,45% de los ingresos durante 2024, ya que los compradores adinerados buscan recreación experiencial. Sus adquisiciones típicamente incluyen aeronaves de fábrica o de construcción propia equipadas con cabinas de cristal y mejoras de confort. Los equipos de exhibición competitiva, sin embargo, registran una CAGR del 8,65% a medida que los circuitos de espectáculos aéreos se expanden y las transmisiones virtuales monetizan audiencias globales.

Las escuelas de vuelo y los programas de formación en recuperación ante situaciones anómalas mantienen una cadencia de pedidos confiable, aunque se enfrentan a escasez de instructores que suprime ligeramente las tasas de entrega. Los contratos militares, aunque episódicos, inyectan grandes variaciones en dólares; la compra japonesa de USD 882,09 millones movió por sí sola los totales regionales en 2025. En conjunto, estos segmentos diversifican el mercado de aeronaves acrobáticas, amortiguando las oscilaciones cíclicas.

Análisis Geográfico

Asia-Pacífico mantuvo el 41,23% de las ventas de 2024, principalmente debido al gasto en defensa de Japón, India y Australia. El contrato del Beechcraft T-6 Texan II aseguró líneas de ensamblaje a largo plazo e ingresos posventa. El crecimiento de la aviación general de China sigue siendo potente, aunque controlado por los plazos de reforma de la gestión del espacio aéreo. Los centros del Sudeste Asiático añaden demanda incremental a medida que las franquicias de formación abren en Tailandia y Malasia.

América del Norte registra la CAGR más sólida del 5,85% hasta 2030. Los Estados Unidos mantienen una sólida cartera de pilotos a través de más de 100 Áreas de Práctica Acrobática y prósperos capítulos de la EAA.[5]"Informe de Asistencia a EAA AirVenture," eaa.org La inversión de CAD 11.200 millones en el programa de Formación Futura de Tripulaciones Aéreas de Canadá impulsa aún más el tamaño del mercado de aeronaves acrobáticas en la región. La flexibilidad regulatoria bajo BasicMed y MOSAIC fomenta la propiedad privada, mientras que un denso ecosistema de repuestos mantiene bajos los tiempos de inactividad por mantenimiento.

Europa ocupa un terreno intermedio estable. Francia, Alemania y los Países Bajos compran nuevos aviones de entrenamiento, pero también enfrentan estatutos medioambientales más estrictos que limitan los calendarios de espectáculos. La adopción de propulsión eléctrica en Suiza y Eslovenia ayuda a mitigar las restricciones de ruido, aunque el cambio más amplio depende de la aceptación de la certificación transfronteriza. Europa del Este presenta un crecimiento de nicho vinculado a los vuelos turísticos sobre ciudades patrimoniales.

Panorama Competitivo

El mercado presenta una fragmentación moderada. American Champion Aircraft y Extra Aircraft dominan los nichos de producción certificada, mientras que Van's Aircraft sigue siendo una potencia en la construcción propia a pesar de la reestructuración. Los nuevos participantes aprovechan la innovación en propulsión: la adquisición de Pipistrel por parte de Textron le otorga una ventaja de primer movimiento en aviones de entrenamiento eléctricos, evidenciada por más de 100 unidades Velis Electro en servicio.

El énfasis estratégico converge en propulsión, aviónica y paquetes de formación integrados. Pilatus agrupa simuladores con las entregas del PC-21 para ofrecer soluciones militares llave en mano. Tecnam combina diseños bimotor con bajos costos operativos, cortejando a escuelas y operadores en zonas remotas. Ampaire se asocia con proveedores de mantenimiento para adaptar sistemas híbridos a las flotas existentes, creando un canal de ingresos posventa.

Los vientos regulatorios en contra y las brechas en la cadena de suministro favorecen a las empresas ágiles. Las empresas que integran la fabricación aditiva para repuestos acortan los plazos de entrega y evitan los retrasos en la fundición de pistones. Las asociaciones con suscriptores de seguros que certifican programas internos de formación en recuperación ante situaciones anómalas también se convierten en diferenciadores de marca. El panorama competitivo del mercado de aeronaves acrobáticas probablemente verá más fusiones a medida que la electrificación demande nuevo capital y experiencia en certificación.

Líderes de la Industria de Aeronaves Acrobáticas

Van's Aircraft, Inc.

Aviat Aircraft, Inc

Diamond Aircraft Industries GmbH

EXTRA Flugzeugproduktions – und Vertriebs – GmbH

American Champion Aircraft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La Fuerza Aérea Real de Canadá presentó los esquemas de pintura de 71 nuevas aeronaves bajo el programa de Formación Futura de Tripulaciones Aéreas de CAD 11.200 millones (USD 8.220 millones), que incluye el Pilatus PC-21 y el Grob G120TP.

- Abril de 2025: La Dirección General de Armamento de Francia ordenó 22 aviones de entrenamiento Pilatus PC-7 MKX bajo la modernización Mentor 2, con entregas a partir de 2027.

- Marzo de 2025: EAA AirVenture Oshkosh confirmó a los principales pilotos acrobáticos para un evento de siete días en julio.

- Febrero de 2025: Tecnam obtuvo la certificación de la Agencia Europea de Seguridad Aérea para su P2006T bimotor de próxima generación.

Alcance del Informe Global del Mercado de Aeronaves Acrobáticas

Una aeronave acrobática es un avión más pesado que una aeronave convencional. Se utilizan en competiciones de acrobacia aérea y exhibiciones de vuelo. Estas aeronaves se utilizan principalmente para practicar maniobras de vuelo que no se emplean en el vuelo general. Se realizan en planeadores y aviones para entrenamiento, deporte, recreación y entretenimiento.

El mercado de aeronaves acrobáticas está segmentado en función del tipo, la aplicación y la geografía. Por tipo, el mercado se segmenta en monomotor y de construcción propia. Por aplicación, el mercado se segmenta en actividades recreativas e instrucción. El dimensionamiento y las previsiones del mercado se han proporcionado para todos los segmentos anteriores en valor (USD millones).

| Monomotor |

| Bimotor |

| Pistón |

| Turboélice |

| Eléctrico/Híbrido |

| Un Asiento |

| Dos Asientos |

| De 3 a 4 Asientos |

| Vuelo Recreativo y Deportivo |

| Escuela de Vuelo/Instrucción |

| Espectáculos Aéreos Competitivos y Equipos de Exhibición |

| Entrenamiento Militar Básico |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Egipto | |

| Sudáfrica | ||

| Resto de África | ||

| Por Tipo de Aeronave | Monomotor | ||

| Bimotor | |||

| Por Planta Motriz | Pistón | ||

| Turboélice | |||

| Eléctrico/Híbrido | |||

| Por Capacidad de Asientos | Un Asiento | ||

| Dos Asientos | |||

| De 3 a 4 Asientos | |||

| Por Usuario Final | Vuelo Recreativo y Deportivo | ||

| Escuela de Vuelo/Instrucción | |||

| Espectáculos Aéreos Competitivos y Equipos de Exhibición | |||

| Entrenamiento Militar Básico | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Egipto | ||

| Sudáfrica | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de aeronaves acrobáticas?

El mercado de aeronaves acrobáticas se sitúa en USD 915,06 millones en 2025 y está previsto que alcance los USD 1.174,36 millones en 2030.

¿Qué región crece más rápido?

América del Norte registra la CAGR más alta del 5,85% hasta 2030 debido a una sólida base de aviación general y considerables presupuestos de entrenamiento de defensa.

¿Qué tipo de aeronave domina las ventas?

Las plataformas monomotor lideran con una participación del 63,25% porque se adaptan al entrenamiento fundamental y a los presupuestos recreativos.

¿Qué tan significativa es la propulsión eléctrica?

Los sistemas eléctricos e híbridos crecen a una CAGR del 9,73%, lo que refleja ahorros de costos de hasta el 40% frente a los motores de pistón y el cumplimiento de las normativas de ruido.

¿Por qué las primas de seguros son una restricción?

Los perfiles de riesgo acrobático y las mayores valoraciones de las aeronaves elevaron las primas de aviación general a USD 2.900 millones en 2024, endureciendo los criterios de suscripción.

¿Qué nuevas regulaciones afectan al mercado?

La actualización de BasicMed de la FAA ahora permite operaciones de hasta 12.500 libras, ampliando el acceso para los pilotos y elevando el mercado potencial para los fabricantes.

Última actualización de la página el: