Tamaño y Participación del Mercado de Empresa Basada en Modelos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

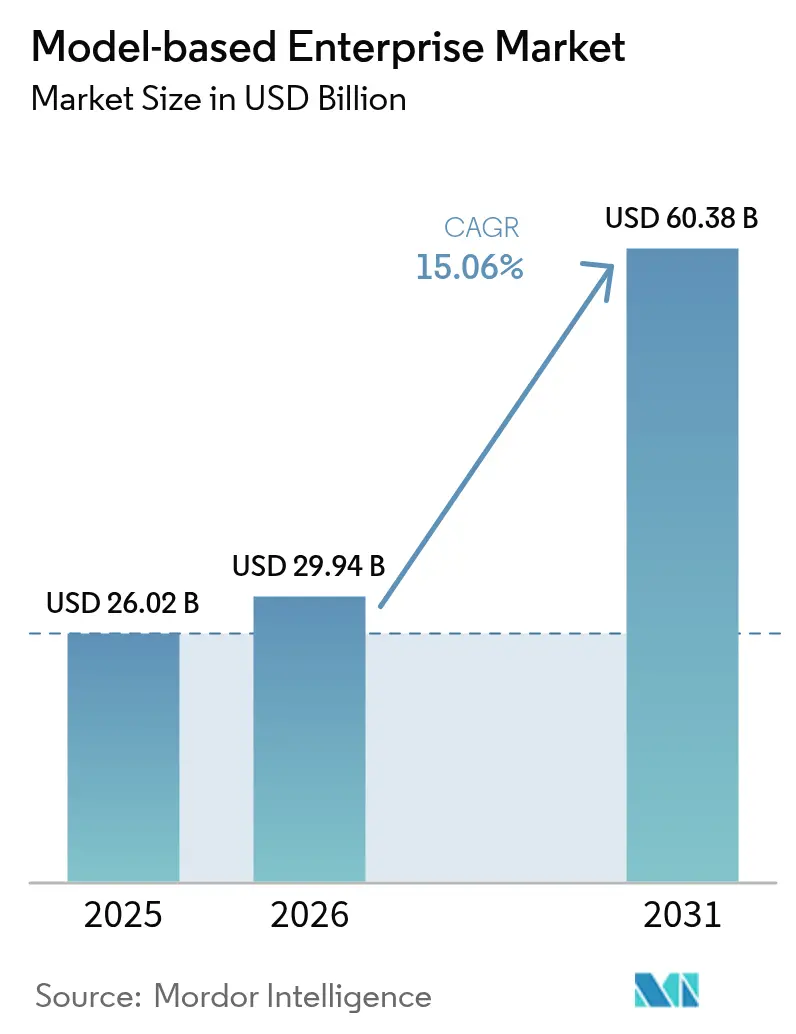

| Tamaño del Mercado (2026) | 29.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 60.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.06% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empresa Basada en Modelos por Mordor Intelligence

Se espera que el tamaño del mercado de empresa basada en modelos crezca de USD 26,02 mil millones en 2025 a USD 29,94 mil millones en 2026 y se prevé que alcance USD 60,38 mil millones en 2031 a una CAGR del 15,06% durante 2026-2031. Este impulso está anclado en el cambio de flujos de trabajo centrados en documentos hacia hilos digitales coherentes que conectan las funciones de diseño, ingeniería, fabricación y servicio. El requisito del Departamento de Defensa de los Estados Unidos de que los modelos digitales actúen como la única fuente de datos autorizada está impulsando una rápida adopción entre los contratistas aeroespaciales y de defensa. Los fabricantes de automóviles están adoptando prácticas similares para comprimir los plazos de desarrollo de vehículos eléctricos, mientras que las suites de gestión del ciclo de vida del producto nativas de la nube están reduciendo las barreras para las pequeñas y medianas empresas manufactureras en Asia-Pacífico. Los proveedores están invirtiendo en simulación impulsada por IA, bucles de calidad de fabricación aditiva y gemelos digitales integrados para ofrecer un retorno de la inversión más rápido, aunque muchos usuarios aún luchan con los costos de recapacitación de la fuerza laboral y las brechas de interoperabilidad de datos.

Conclusiones Clave del Informe

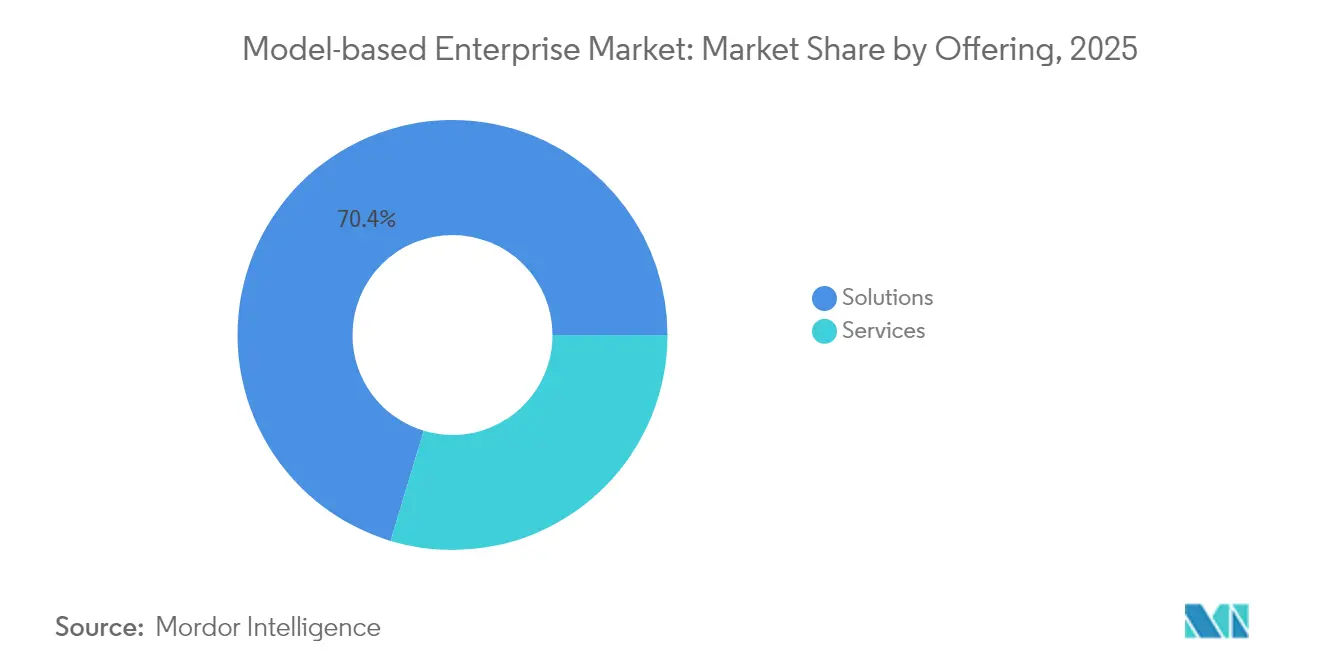

- Por oferta, las Soluciones representaron el 70,35% de los ingresos de 2025, mientras que los Servicios proyectan registrar la CAGR más rápida del 17,46% hasta 2031.

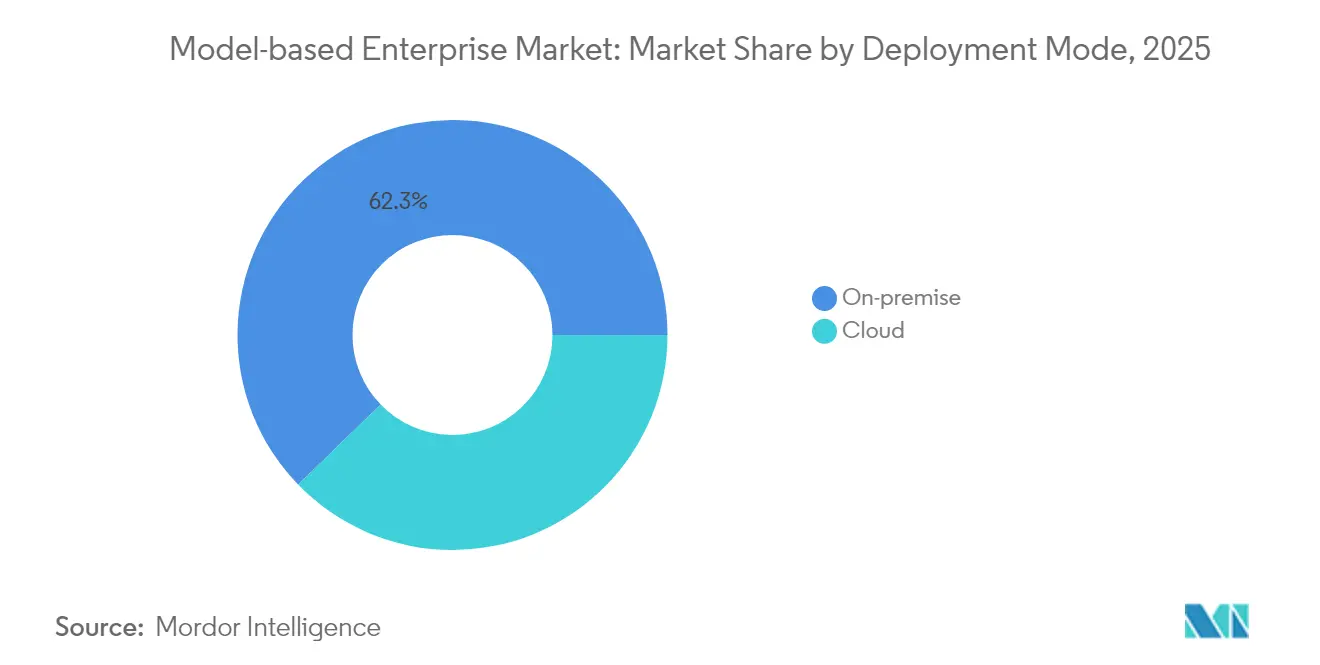

- Por modo de implementación, las instalaciones locales representaron el 62,25% del tamaño del mercado de empresa basada en modelos en 2025; las implementaciones en la nube están creciendo a una CAGR del 17,96%.

- Por industria de usuario final, el sector aeroespacial y de defensa representó el 32,55% del tamaño del mercado de empresa basada en modelos en 2025, y el sector automotriz avanza a una CAGR del 15,86%.

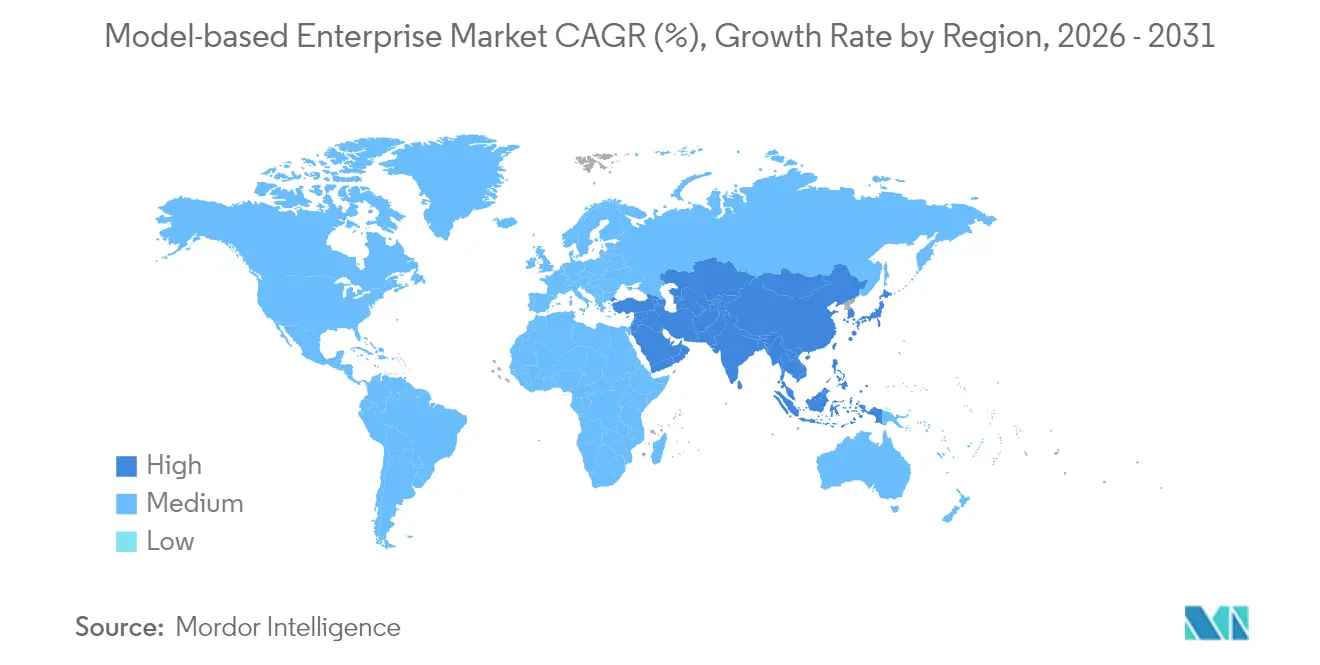

- Por geografía, América del Norte lideró con el 37,62% de la participación del mercado de empresa basada en modelos en 2025, mientras que Asia-Pacífico se expandirá a una CAGR del 18,34% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Empresa Basada en Modelos

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos de Ingeniería Digital del Departamento de Defensa | +3.8% | América del Norte con extensión a Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición de los Fabricantes de Equipos Originales Automotrices hacia un Hilo Digital Completo en 3D | +3.4% | Europa, América del Norte, China | Mediano plazo (2-4 años) |

| Auge de las Suites PLM Nativas de la Nube para Pequeñas y Medianas Empresas | +2.8% | Asia-Pacífico (Japón, Corea del Sur, India) | Corto plazo (≤ 2 años) |

| Retorno de la Inversión por Reducción del Tiempo de Respuesta en el Mantenimiento, Reparación y Revisión Aeroespacial | +2.3% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración de la Definición Basada en Modelos con la Calidad de Fabricación Aditiva | +1.8% | América del Norte, Europa, centros avanzados de Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Ingeniería Digital del Departamento de Defensa Aceleran la Adopción en América del Norte

Los contratistas de defensa deben tratar ahora los modelos 3D como la única fuente de verdad para las decisiones de diseño, análisis, abastecimiento y sostenimiento. Cerca de 300.000 proveedores han comenzado a actualizar procesos, pilas de software y salvaguardas de ciberseguridad para mantenerse elegibles para futuros contratos. La adopción se está extendiendo al sector aeroespacial comercial a medida que los subcontratistas compartidos se alinean con los flujos de trabajo conformes con el mandato. Los proveedores de herramientas están respondiendo con plantillas de cumplimiento empaquetadas y verificadores automatizados de definición basada en modelos (MBD) que reducen el tiempo de documentación y mejoran la trazabilidad.

Transición de los Fabricantes de Equipos Originales Automotrices hacia un Hilo Digital Completo en 3D para Plataformas de Vehículos Eléctricos

Los programas de vehículos eléctricos de batería dependen del diseño concurrente de sistemas mecánicos, eléctricos y térmicos. La implementación de un hilo digital 3D unificado ha permitido a los principales fabricantes de automóviles reducir los ciclos de plataforma de 72 meses a 36 meses, mejorando al mismo tiempo la trazabilidad.[1]PTC Inc., "Cómo el Hilo Digital Transforma los Procesos de Fabricación Automotriz," ptc.com La integración de gemelos digitales con la ingeniería de sistemas basada en modelos permite a los equipos simular el flujo de energía, el comportamiento en colisiones y la degradación de la batería de forma temprana, reduciendo los rediseños tardíos y el riesgo de garantías. Estos beneficios impulsan implementaciones generalizadas en Europa, América del Norte y China.

Auge de las Suites PLM Nativas de la Nube que Facilitan el Acceso de las Pequeñas y Medianas Empresas en Asia-Pacífico

La implementación en la nube elimina la necesidad de servidores pesados y personal de TI especializado. Las migraciones típicas se completan en 45-90 días, lo que permite a los fabricantes de Japón, Corea del Sur e India implementar PLM avanzado y MBD con una inversión de capital limitada.[2]CIMdata Inc., "Resumen de la Industria PLM," cimdata.com Los precios de pago por uso y las actualizaciones automatizadas reducen los costos de propiedad a lo largo del ciclo de vida, haciendo que las capacidades de hilo digital de nivel empresarial sean accesibles para la vasta base de pequeñas y medianas empresas de la región. La incorporación rápida impulsa la posición de la región como el adoptante de más rápido crecimiento.

Retorno de la Inversión por Reducción del Tiempo de Respuesta en el Mantenimiento, Reparación y Revisión Aeroespacial

Los gemelos digitales integrados con algoritmos de mantenimiento predictivo reducen el mantenimiento no programado y mejoran la disponibilidad de la flota en un 15%, con ahorros similares en costos directos.[3]Aerospace Testing International, "Cómo los Gemelos Digitales Están Transformando el Desarrollo y las Pruebas Aeroespaciales," aerospacetestinginternational.com Las aerolíneas y los proveedores de mantenimiento, reparación y revisión ahora utilizan modelos 3D gestionados por configuración para pronosticar la vida útil de las piezas y optimizar el aprovisionamiento de repuestos. La mayor fidelidad de los datos eleva la precisión de los registros de mantenimiento a aproximadamente el 97%, lo que respalda las auditorías de aeronavegabilidad y reduce los riesgos de penalización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Brechas de Interoperabilidad de Datos entre CAD Heredado y los Nuevos Estándares MBD | -2.3% | Global, más pronunciado en regiones manufactureras maduras | Mediano plazo (2-4 años) |

| Altos Costos Iniciales de Recapacitación de la Fuerza Laboral | -1.8% | Global, agudo donde persisten escaseces de habilidades | Corto plazo (≤ 2 años) |

| Preocupaciones de Ciberseguridad sobre la Propiedad Intelectual en Implementaciones en la Nube | -1.5% | Global, especialmente en defensa, aeroespacial y automotriz | Mediano plazo (2-4 años) |

| Complejidad del Cumplimiento en la Cadena de Suministro de Múltiples Niveles | -1.2% | América del Norte, Europa, centros de exportación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Desafíos de Interoperabilidad de Datos Dificultan la Integración Fluida

Aproximadamente el 65% de los proyectos de ingeniería aún encuentran retrasos al transformar archivos CAD históricos en modelos enriquecidos con funciones y listos para MBD.[4]CAD Interop, "Soluciones Expertas para la Migración CAD," cadinterop.com La traducción de geometría por sí sola no es suficiente; los equipos también deben preservar las funciones, restricciones y dibujos vinculados construidos a lo largo de décadas. Las herramientas de conversión especializadas están mejorando, pero las migraciones a escala empresarial siguen siendo intensivas en recursos y conllevan el riesgo de pérdida de datos que puede paralizar las iniciativas de hilo digital.

La Recapacitación de la Fuerza Laboral Crea un Obstáculo para la Implementación

El paso de flujos de trabajo centrados en documentos a flujos de trabajo centrados en modelos cambia cada tarea diaria, desde la revisión del diseño hasta la inspección en el taller. Las empresas deben financiar programas de capacitación extensos, actualizar los procedimientos operativos estándar y realinear las métricas de desempeño. La resistencia al cambio es común, especialmente en organizaciones donde el personal experimentado ha perfeccionado las prácticas en 2D durante décadas. Los planes integrales de gestión del cambio y las implementaciones incrementales están demostrando ser esenciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Superan el Crecimiento de las Soluciones

El segmento de Soluciones generó el 70,35% de los ingresos de 2025, lo que subraya su papel como columna vertebral de la mayoría de las implementaciones. Sin embargo, los compromisos de servicios están registrando una CAGR del 17,46% a medida que las empresas se enfrentan a la complejidad de implementar prácticas basadas en modelos a escala. Los proveedores de servicios están incorporando IA para automatizar la migración y validación de datos, acortando el tiempo de obtención de valor y aumentando la confianza en la precisión del modelo. Los paquetes de capacitación y certificación centrados en habilidades de hilo digital están aumentando en demanda, lo que pone de relieve la persistente brecha de talento. La afluencia de empresas de servicios especializadas está ampliando las opciones para los fabricantes del mercado medio que buscan orientación sin el gasto de grandes equipos de consultoría.

Los modelos de suscripción en aumento están desplazando los ingresos del software perpetuo hacia relaciones de servicio continuas vinculadas a métricas de desempeño y contratos basados en resultados. Los análisis predictivos aplicados dentro de los acuerdos de mantenimiento y soporte pueden detectar fallos de integración antes de que interrumpan la producción. Estas capacidades refuerzan la dependencia de los clientes en socios de confianza, sosteniendo la trayectoria ascendente de la participación de los Servicios dentro del mercado de empresa basada en modelos.

Por Tipo de Solución: El Gemelo Digital y la Simulación Ganan Impulso

Las plataformas de gestión del ciclo de vida del producto siguen siendo la base de la mayoría de las implementaciones, pero el segmento de Gemelo Digital y Simulación está ganando prominencia a medida que las organizaciones buscan retroalimentación de bucle cerrado entre el diseño y la operación. Los datos de sensores en tiempo real que alimentan modelos de alta fidelidad crean gemelos digitales de actualización automática que guían el mantenimiento, optimizan el rendimiento y prolongan la vida útil de los activos. La convergencia de la simulación y la ingeniería de sistemas reduce el retrabajo al validar los requisitos de forma temprana, un beneficio que es especialmente relevante en dominios regulados como el aeroespacial y los dispositivos médicos.

Las herramientas de visualización y colaboración están añadiendo superposiciones de RA/RV para facilitar revisiones de diseño inmersivas. Los ingenieros, proveedores e incluso los técnicos de campo pueden inspeccionar el mismo modelo en tiempo real, reduciendo el tiempo de toma de decisiones. Las suites CAD/CAM/CAE ahora incorporan información de fabricación del producto directamente en la geometría 3D. Esto permite que el software posterior, incluidas las plataformas de planificación de inspección y metrología en el taller, consuma un único conjunto de datos, reduciendo los pasos de traducción y minimizando los errores de revisión.

Por Tipo de Servicio: La Integración e Implementación Aborda la Complejidad

Los servicios de Integración e Implementación representan la mayor parte de los ingresos por servicios porque alinear las nuevas capas de PLM, simulación y análisis con los sistemas ERP y MES heredados rara vez es sencillo. Los modelos de alta calidad que abarcan las fases de concepto, diseño, producción y sostenimiento son esenciales para evitar silos de datos. Como resultado, los equipos de servicio frecuentemente implementan conectores, configuran interfaces de programación de aplicaciones y prueban la continuidad del hilo digital entre dominios.

Los compromisos de Consultoría y Capacitación se están expandiendo más rápidamente a medida que las empresas solicitan hojas de ruta, evaluaciones de madurez y programas de habilitación de la fuerza laboral. Los planes de estudio estructurados que cubren la definición basada en modelos, la ingeniería de sistemas y los flujos de trabajo de fabricación aditiva ayudan a las empresas a superar la inercia cultural. Los contratos de Soporte y Mantenimiento están evolucionando hacia análisis proactivos, donde los centros de servicio monitorean las métricas de uso y detectan anomalías antes de que escalen a tiempos de inactividad. Los proveedores que pueden combinar los tres tipos de servicios —integración, consultoría y soporte proactivo— están consolidando relaciones a largo plazo con los clientes.

Por Modo de Implementación: La Adopción de la Nube Acelera la Flexibilidad

Las implementaciones locales mantuvieron una participación de ingresos del 62,25% en 2025 porque muchas empresas ya poseen activos significativos de centros de datos y deben cumplir con estrictos controles de seguridad. Aun así, las soluciones en la nube están creciendo a una CAGR del 17,96% a medida que los modelos de software como servicio demuestran que las actualizaciones, la escalabilidad y la previsibilidad de costos pueden superar los riesgos percibidos. Los enfoques híbridos permiten a las organizaciones mantener los datos confidenciales de forma local mientras utilizan la computación en la nube para simulaciones de alta demanda o colaboración en tiempo real.

La llegada de microservicios de PLM y simulación en contenedores permite un rendimiento consistente en entornos privados y públicos. En Asia-Pacífico, las pequeñas y medianas empresas adoptan cada vez más pilas de nube completas porque carecen de centros de datos heredados. Las multinacionales de América del Norte y Europa a menudo optan por migraciones por fases, comenzando con portales de colaboración con proveedores o flujos de trabajo de cambios de ingeniería antes de trasladar los datos CAD de misión crítica a bóvedas de nube seguras.

Por Industria de Usuario Final: Aeroespacial y Defensa Lidera la Implementación

El sector Aeroespacial y de Defensa representó el 32,55% de los ingresos de 2025, lo que refleja los estrictos requisitos regulatorios y la complejidad de los programas plurianuales donde la continuidad digital reduce el riesgo. Los compromisos presupuestarios y el mandato del Departamento de Defensa garantizan una demanda estable de cadenas de herramientas robustas, trazables y centradas en modelos. La simulación predictiva vinculada a gemelos digitales acelera los ciclos de prueba, lo que permite a los contratistas cumplir los objetivos de rendimiento mientras gestionan los límites de costos.

El sector Automotriz registró la CAGR más rápida del 15,86% a medida que la electrificación y los vehículos definidos por software requieren colaboración interdisciplinaria. Los hilos 3D unificados permiten a los ingenieros alinear los modelos térmicos de la batería con los objetivos de resistencia a colisiones y las restricciones de fabricación. Los segmentos de Electrónica y Alta Tecnología, Construcción e Infraestructura, y Energía también están aumentando sus inversiones porque los gemelos digitales prometen plazos de proyecto más cortos, menor retrabajo y mejor gestión del ciclo de vida.

Análisis Geográfico

América del Norte contribuyó con el 37,62% de los ingresos de 2025, respaldada por el gasto en defensa, una cadena de suministro aeroespacial madura y fabricantes de automóviles que buscan acelerar el lanzamiento de vehículos eléctricos. Las políticas federales que imponen los modelos digitales como la línea de base técnica oficial están impulsando incluso a los contratistas más conservadores a modernizarse. Canadá y México participan a través de cadenas de suministro integradas que también deben demostrar cumplimiento, impulsando una adopción generalizada en todo el continente.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 18,34% durante 2026-2031. El PLM alojado en la nube reduce las barreras de entrada para los fabricantes de precisión de Japón, los líderes en electrónica de Corea del Sur y los proveedores de servicios de ingeniería de India. La inversión de China en fábricas digitales impulsa la demanda de soluciones de hilo digital que pueden escalar a través de vastas redes de producción. Los gobiernos locales promueven subvenciones para la fabricación inteligente, acelerando la participación de las pequeñas y medianas empresas.

Europa mantiene una adopción sólida impulsada por las iniciativas Industrie 4.0 de Alemania y los avanzados programas aeroespaciales de Francia. Un centro de gemelo digital del Reino Unido en Belfast demuestra el compromiso nacional de mantenerse competitivo en el desarrollo de aeronaves de próxima generación. Las regulaciones de sostenibilidad fomentan aún más el diseño centrado en modelos para rastrear las huellas de carbono y optimizar el uso de recursos. Los organismos de normalización regionales colaboran en marcos de interoperabilidad, facilitando la colaboración transfronteriza.

Panorama Competitivo

Los proveedores de PLM consolidados —Siemens, Dassault Systèmes y PTC— mantienen posiciones dominantes al agrupar CAD, PLM, simulación y análisis de IoT en suites unificadas. Están ampliando sus carteras con motores de física impulsados por IA y microservicios en la nube para mejorar la escalabilidad y la precisión. Los proveedores emergentes como Aras emplean arquitecturas abiertas que facilitan la integración con cadenas de herramientas heterogéneas, lo que resulta atractivo para las empresas que lidian con datos heredados.

Las oportunidades de espacio en blanco se encuentran en las ofertas para el mercado medio que ofrecen funciones robustas de hilo digital sin la complejidad de nivel empresarial. Las empresas especializadas se centran en la calidad de la fabricación aditiva o en las plantillas de ingeniería de sistemas basada en modelos, lo que permite implementaciones más rápidas específicas del dominio. Los clientes juzgan cada vez más a los proveedores por su capacidad de suministrar paquetes de servicios orientados a resultados, capacitación y vías rápidas de piloto a producción, en lugar de solo por las características del software.

Los fabricantes son tanto clientes como innovadores. El programa de empresa conectada de Rolls-Royce utiliza la ingeniería de sistemas basada en modelos para optimizar el diseño y los análisis de servicio. Las asociaciones como la de Siemens y PhysicsX ilustran cómo los actores establecidos adoptan la experiencia externa en IA para perfeccionar la velocidad y precisión de la simulación. A medida que aumenta la adopción de la nube, se espera que las empresas conjuntas entre proveedores de PLM y proveedores de nube a hiperescala se intensifiquen.

Líderes de la Industria de Empresa Basada en Modelos

Siemens AG

General Electric Company

PTC Inc.

Dassault Systèmes SE

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Siemens actualizó NX con definición basada en modelos ampliada y la herramienta NX Inspector para flujos de trabajo de inspección optimizados.

- Abril de 2025: Ansys amplió su suite de ingeniería de sistemas basada en modelos, añadiendo módulos de automatización, software embebido y análisis de seguridad.

- Marzo de 2025: Thinaer introdujo tecnología de visibilidad de activos en tiempo real para ayudar a los proveedores de defensa a cumplir con el mandato del Departamento de Defensa 5000.97.

- Febrero de 2025: El Reino Unido inauguró un Centro de Gemelo Digital en Belfast para reforzar la competitividad aeroespacial.

- Enero de 2025: Autodesk lanzó Fusion Manage, una plataforma PLM en la nube orientada al desarrollo colaborativo de productos.

Alcance del Informe Global del Mercado de Empresa Basada en Modelos

La empresa basada en modelos (MBE) es una estrategia de ingeniería que tiene como objetivo principal clarificar la intención de diseño durante el proceso de fabricación mediante el uso de una definición basada en modelos 3D que incluye toda la información del producto y del proceso de fabricación asociada con la fabricación del producto.

El mercado de empresa basada en modelos está segmentado por oferta (soluciones y servicios), modo de implementación (local y nube), usuario final (aeroespacial y defensa, automotriz, construcción, energía, comercio minorista y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). El tamaño del mercado y las previsiones se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Soluciones |

| Servicios |

| Software PLM |

| CAD/CAM/CAE |

| Gemelo Digital y Simulación |

| Visualización y Colaboración |

| Integración e Implementación |

| Consultoría y Capacitación |

| Soporte y Mantenimiento |

| Local | |

| Nube | Nube Pública |

| Nube Privada | |

| Nube Híbrida |

| Aeroespacial y Defensa |

| Automotriz |

| Construcción e Infraestructura |

| Energía |

| Comercio Minorista y Bienes de Consumo Envasados |

| Electrónica y Alta Tecnología |

| Marina y Offshore |

| Otras Industrias |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Oferta | Soluciones | |

| Servicios | ||

| Por Tipo de Solución | Software PLM | |

| CAD/CAM/CAE | ||

| Gemelo Digital y Simulación | ||

| Visualización y Colaboración | ||

| Por Tipo de Servicio | Integración e Implementación | |

| Consultoría y Capacitación | ||

| Soporte y Mantenimiento | ||

| Por Modo de Implementación | Local | |

| Nube | Nube Pública | |

| Nube Privada | ||

| Nube Híbrida | ||

| Por Industria de Usuario Final | Aeroespacial y Defensa | |

| Automotriz | ||

| Construcción e Infraestructura | ||

| Energía | ||

| Comercio Minorista y Bienes de Consumo Envasados | ||

| Electrónica y Alta Tecnología | ||

| Marina y Offshore | ||

| Otras Industrias | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las principales fuerzas regulatorias que dan forma a la adopción de la empresa basada en modelos?

El mandato de ingeniería digital del Departamento de Defensa de los Estados Unidos y regulaciones aeroespaciales similares obligan a los proveedores a mantener flujos de trabajo centrados en modelos, acelerando la inversión en toda la cadena de suministro.

¿Por qué la implementación en la nube está ganando terreno a pesar de las preocupaciones de seguridad?

El PLM en la nube ofrece una incorporación rápida, computación elástica para simulación y precios por suscripción; las arquitecturas híbridas retienen los datos confidenciales de forma local para abordar el riesgo de propiedad intelectual.

¿Cómo mejoran los gemelos digitales las operaciones de mantenimiento, reparación y revisión?

Los datos de sensores en tiempo real se sincronizan con modelos de alta fidelidad, lo que permite una programación predictiva que ha reducido los costos de mantenimiento de aeronaves y los tiempos de respuesta en aproximadamente un 15%.

¿Qué industrias demuestran la adopción más rápida después del sector aeroespacial y de defensa?

Los programas de vehículos eléctricos en la fabricación automotriz adoptan hilos digitales 3D completos para cumplir con los plazos de lanzamiento comprimidos e integrar la funcionalidad definida por software.

¿Cuál es el mayor obstáculo técnico para las implementaciones a escala empresarial?

Convertir décadas de CAD heredado en modelos paramétricos completamente anotados sin perder la intención de diseño sigue siendo la principal barrera técnica y a menudo retrasa los proyectos.

¿Qué industria invierte actualmente más?

El sector Aeroespacial y de Defensa se destaca, contribuyendo con el 32,55% de los ingresos de 2025 debido a las políticas de ingeniería digital obligatorias y la complejidad de los programas de largo ciclo de vida que se benefician de la plena continuidad digital.

Última actualización de la página el: