Tamaño y Cuota del Mercado de Software Empresarial de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

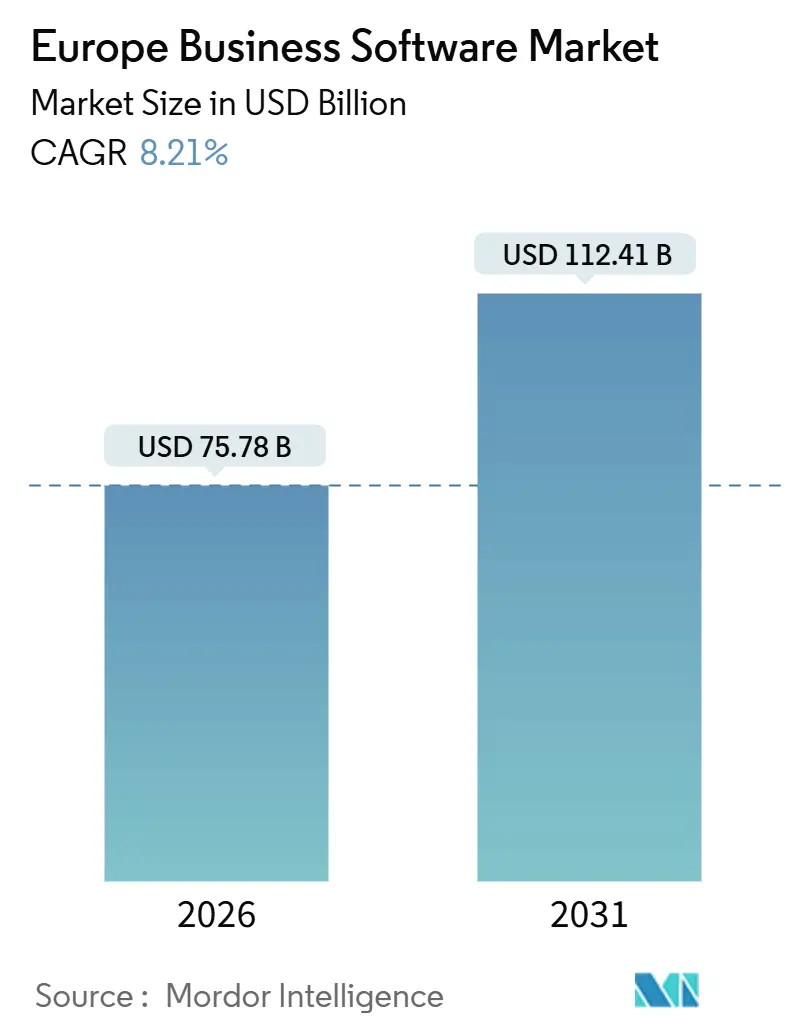

| Tamaño del Mercado (2026) | 75.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 112.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.21% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software Empresarial de Europa por Mordor Intelligence

El tamaño del mercado de Software Empresarial de Europa se situó en 75,78 mil millones de USD en 2026 y se prevé que registre una CAGR del 8,21%, elevando los ingresos a 112,41 mil millones de USD en 2031. El crecimiento se apoya en tres pilares: la rápida migración hacia arquitecturas nativas en la nube, los mandatos regulatorios que incorporan el cumplimiento normativo en los flujos de trabajo cotidianos, y la constante incorporación de la inteligencia artificial generativa en las aplicaciones de planificación de recursos empresariales, gestión de relaciones con los clientes y gestión de cadena de suministro. Las implementaciones en la nube ya dominan el gasto, aunque las normas de soberanía están obligando a los proveedores a alojar los datos dentro del bloque, lo que redefine los criterios de adquisición. Las cláusulas de interoperabilidad de la Ley de Datos de la UE están reduciendo simultáneamente los costes de cambio, mientras que la Directiva sobre Informes de Sostenibilidad Corporativa está convirtiendo los informes ESG en un detonante de compra de software. La intensidad competitiva está aumentando a medida que los hiperescaladores invierten capital en nuevos centros de datos y los proveedores regionales ofrecen alternativas soberanas, otorgando a las empresas mayor poder de negociación.

Conclusiones Clave del Informe

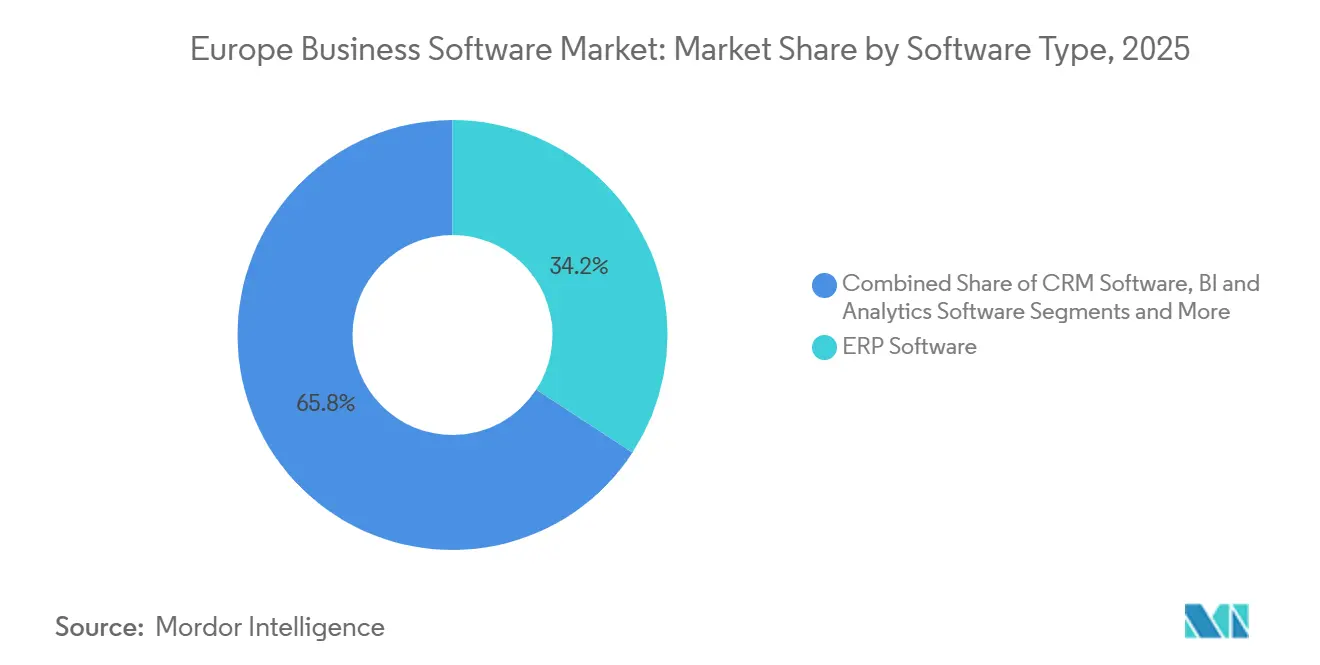

- Por tipo de software, la planificación de recursos empresariales representó el 34,19% de los ingresos de 2025, mientras que se prevé que las plataformas de inteligencia empresarial y análisis crezcan a una CAGR del 9,43% hasta 2031.

- Por modelo de implementación, las instalaciones en la nube capturaron una cuota del 72,34% en 2025 y se espera que avancen a una CAGR del 9,85% hasta 2031.

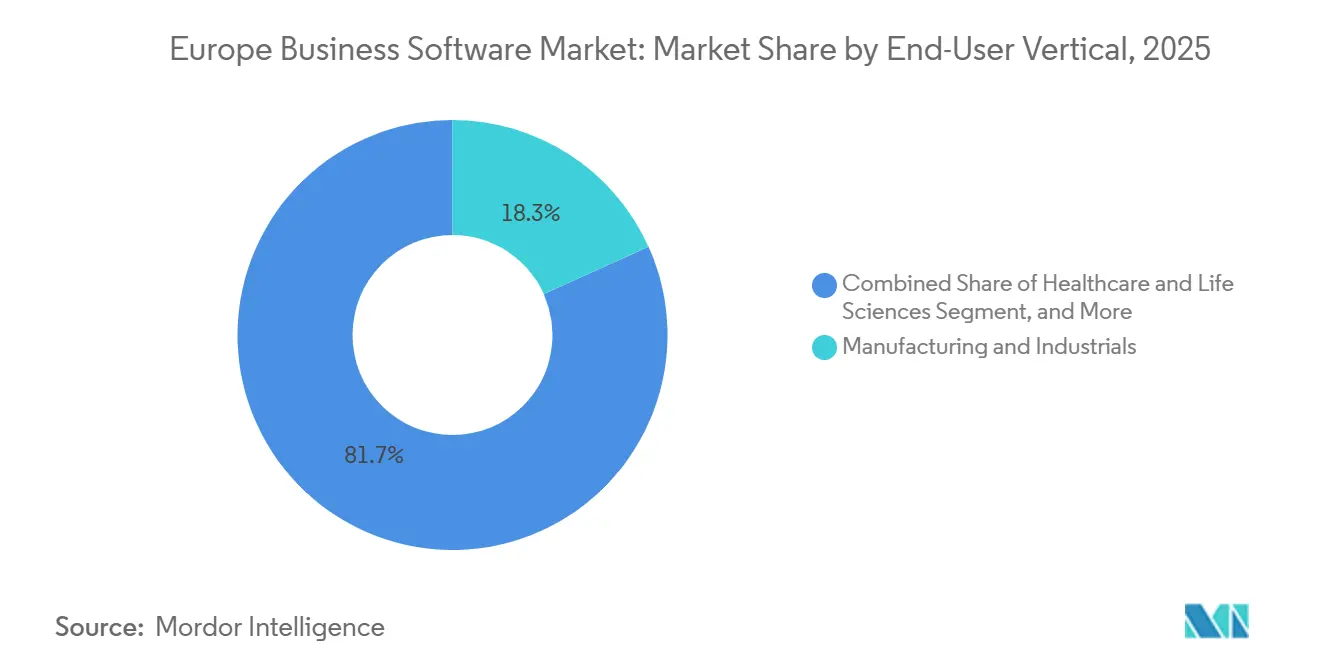

- Por vertical de usuario final, la industria manufacturera representó el 18,27% del gasto de 2025, mientras que se prevé que la salud y las ciencias de la vida se expandan a una CAGR del 8,92% durante el horizonte de previsión.

- Por tamaño de empresa, las grandes organizaciones controlaron el 51,94% de los ingresos de 2025, aunque se proyecta que el segmento de medianas empresas registre una CAGR del 8,56% hasta 2031.

- Por geografía, Alemania lideró con una cuota del 22,27% en 2025, mientras que España está preparada para registrar la CAGR más rápida del 8,84% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software Empresarial de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desplazamiento hacia la Nube como Primera Opción en Empresas Medianas Europeas | +2.10% | Paneuropeo, con mayor adopción en Alemania, Reino Unido, Francia y países nórdicos | Medio plazo (2-4 años) |

| Toma de Decisiones Habilitada por IA Integrada en Suites de ERP y SCM | +1.80% | Global, con adopción temprana en centros manufactureros (Alemania, Italia) y centros financieros (Reino Unido, Francia) | Corto plazo (≤ 2 años) |

| Impulso de Cumplimiento Normativo Post-BREXIT para Suites Financieras Multi-Entidad | +0.60% | Operaciones transfronterizas del Reino Unido y la UE27, en particular servicios financieros y comercio minorista | Medio plazo (2-4 años) |

| Ley de Datos de la UE que Impulsa la Modernización de Análisis SaaS | +1.30% | UE27, con mandatos de cumplimiento que afectan a todos los proveedores de servicios en la nube | Corto plazo (≤ 2 años) |

| Taxonomías Verdes que Impulsan la Adopción de Módulos de Informes ESG | +1.00% | UE27, con mayor demanda en Alemania, Francia, Países Bajos y países nórdicos | Medio plazo (2-4 años) |

| Fondos del Renacimiento Manufacturero (IPCEI) que Favorecen el ERP Vertical | +0.90% | Alemania, Francia, Italia, España y corredores manufactureros de Europa Central | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desplazamiento hacia la Nube como Primera Opción en Empresas Medianas Europeas

Las subvenciones del Mecanismo de Recuperación y Resiliencia están reduciendo las barreras de capital, permitiendo a las empresas medianas desmantelar servidores obsoletos y adoptar licencias por suscripción. Eurofound y Cedefop constataron en 2025 que el 73% de las pequeñas y medianas empresas habían alcanzado una intensidad digital básica, aunque persisten disparidades regionales, especialmente en el sur de Europa.[1]Comisión Europea, "Ley de Datos," digital-strategy.ec.europa.eu Estudios del Reino Unido sugieren que un incremento del 1% en la productividad derivado de herramientas digitales podría añadir 94 mil millones de GBP (119 mil millones de USD) al PIB, lo que anima a los responsables de políticas a respaldar programas de Director de Tecnología como Servicio. PwC informó que el 94% de las organizaciones planea rediseñar su arquitectura en la nube para reflejar las realidades geopolíticas.[2]PwC, "Encuesta sobre la Nube en EMEA 2025," pwc.com Los ingresos de los hiperescaladores están, por tanto, en aumento, aunque las empresas alemanas y francesas prueban cada vez más plataformas soberanas de OVHcloud y Scaleway para mantener los datos sensibles dentro del bloque. Dado que solo un tercio de las empresas europeas ha migrado más de la mitad de sus cargas de trabajo, existe un margen sustancial para la reconfiguración de plataformas de cargas de trabajo.[3]McKinsey, "El Premio de un Billón de Dólares de la Nube Está en Juego," mckinsey.com

Toma de Decisiones Habilitada por IA Integrada en Suites de ERP y SCM

La inteligencia artificial generativa está pasando de fase piloto a producción en las suites empresariales principales, reduciendo los tiempos de ciclo y disminuyendo el esfuerzo manual. SAP incorporó la IA Empresarial en S/4HANA, mientras que Microsoft lanzó Copilot dentro de Dynamics 365 Supply Chain Management, afirmando reducciones de hasta el 30% en los errores de previsión.[4]Microsoft, "Dynamics 365 Supply Chain Management," microsoft.com BCG estima que los modelos generativos pueden reducir el trabajo de implementación de ERP en un 20-40%. Oracle, Salesforce y los proveedores regionales están compitiendo por igualar estas capacidades, desplazando las expectativas de los compradores de modo que el análisis predictivo se convierte en un requisito de referencia. Los fabricantes europeos son adoptantes tempranos, utilizando herramientas de visibilidad impulsadas por IA para compensar la escasez de semiconductores; la división europea de Apollo Tyres ahorró 9,2 millones de GBP (11,7 millones de USD) mediante la optimización de rutas. Los proveedores que no puedan presentar hojas de ruta de IA creíbles corren el riesgo de quedar como productos básicos a medida que los equipos de adquisiciones incorporan la automatización inteligente en las plantillas de solicitud de propuestas.

Ley de Datos de la UE que Impulsa la Modernización de Análisis SaaS

La Ley de Datos de la UE obliga a los proveedores de software a ofrecer portabilidad de datos y APIs abiertas, desmantelando prácticas de bloqueo de larga data. Los proveedores de análisis están reconstruyendo sus soluciones en torno a estándares abiertos para que los clientes puedan federar consultas a través de AWS, Azure, clústeres locales y nubes soberanas. Microsoft ya fusionó Power BI con su plataforma Fabric y el lago de datos OneLake, ofreciendo a los clientes análisis de copia única en instancias que cumplen con la normativa regional. Tableau y QlikTech están siguiendo el mismo camino, reflejando la creciente presión para admitir topologías de malla de datos. Las disposiciones de responsabilidad de la ley aumentan la exposición financiera por incumplimiento, lo que anima a sectores con aversión al riesgo como la salud, la banca y los servicios públicos a priorizar a los proveedores con controles de gobernanza probados. Con el tiempo, se espera que la apertura impuesta erosione las barreras de cambio de los proveedores establecidos y fomente patrones de adopción de soluciones especializadas que impulsen la demanda de middleware de integración.

Taxonomías Verdes que Impulsan la Adopción de Módulos de Informes ESG

La Directiva sobre Informes de Sostenibilidad Corporativa obliga a aproximadamente 50.000 empresas europeas a divulgar métricas de doble materialidad en virtud de las Normas Europeas de Informes de Sostenibilidad. La encuesta de preparación de PwC de 2024 mostró que el 58% de las empresas no estaban preparadas, lo que señala una brecha de cumplimiento considerable. SAP, Workiva y varios actores especializados han lanzado módulos ESG predefinidos que recopilan, validan y auditan datos de carbono, agua y aspectos sociales. Dado que las referencias a ISO 14001 e ISO 26000 son ahora estándar en las licitaciones, la funcionalidad de sostenibilidad integrada está pasando de ser deseable a ser obligatoria para la licencia. El Reglamento de Taxonomía de la UE aumenta la complejidad al exigir el seguimiento en tiempo real de los ingresos, el gasto de capital y el gasto operativo vinculados a actividades elegibles según la taxonomía. Los proveedores que ofrecen flujos de trabajo automatizados de clasificación y divulgación pueden, por tanto, cobrar primas de precio y acelerar las renovaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Competencias No Resuelta a Nivel Europeo en Plataformas de Desarrollo con Poco Código | -1.20% | Paneuropeo, con escaseces agudas en Alemania, Reino Unido, Francia y países nórdicos | Largo plazo (≥ 4 años) |

| Crecientes Preocupaciones de Soberanía sobre SaaS Alojado en Estados Unidos | -0.90% | UE27, con mayor sentimiento en Alemania, Francia y Países Bajos | Medio plazo (2-4 años) |

| Regímenes de IVA Fragmentados que Complican los Despliegues Multinacionales | -0.50% | Operaciones transfronterizas de la UE27, en particular el comercio minorista, el comercio electrónico y la logística | Medio plazo (2-4 años) |

| Aumento del Coste Total de Propiedad por el Consumo de Hiperescaladores | -0.70% | Global, con mayor impacto en verticales intensivos en la nube (servicios financieros, salud, proveedores SaaS) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Competencias No Resuelta a Nivel Europeo en Plataformas de Desarrollo con Poco Código

La Comisión Europea informó que el 77% de las empresas tuvieron dificultades para contratar especialistas en TIC en 2024, lo que obstaculizó la adopción del desarrollo con poco código a pesar de la promesa del desarrollo ciudadano. Solo el 54% de la población posee competencias digitales básicas, mientras que las competencias avanzadas como el diseño de API y la ciberseguridad siguen siendo más escasas. El análisis de la OCDE sobre las pymes checas mostró que solo el 16% invierte en formación en TIC, un patrón que se repite en varios mercados de Europa Central y Oriental. Esta brecha de talento bifurca el mercado: las grandes empresas utilizan el desarrollo con poco código para acelerar la reducción de la cartera de trabajo pendiente, mientras que las empresas medianas permanecen atascadas en la fase de prueba de concepto. Los proveedores están respondiendo con programas académicos, pero el progreso es lento, lo que supone un lastre para las previsiones de crecimiento de las licencias.

Crecientes Preocupaciones de Soberanía sobre SaaS Alojado en Estados Unidos

El caso Schrems II y el alcance extraterritorial de la Ley CLOUD de Estados Unidos amplificaron los temores de que las autoridades extranjeras pudieran acceder a los datos de los ciudadanos europeos sin el debido proceso. Una encuesta de KPMG de 2025 reveló que el 58% de las empresas alemanas considera la nube soberana como algo no negociable y el 98% está dispuesto a pagar una prima por ello. SAP, Microsoft y Oracle han respondido con regiones soberanas operadas por socios europeos, pero la paridad de funcionalidades limitada y los precios más elevados complican las propuestas de valor. Mientras tanto, la iniciativa de Proyectos Importantes de Interés Común Europeo destinó 1.200 millones de EUR (1.300 millones de USD) hacia una nube federada, aunque la preparación para la producción está a años de distancia. Hasta que las alternativas nativas de la UE alcancen escala, las empresas deben equilibrar el cumplimiento, la capacidad y el coste, lo que alarga los ciclos de ventas y modera la expansión del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Software: El ERP Ancla el Gasto, el Análisis Acelera más Rápido

Las aplicaciones de planificación de recursos empresariales representaron el 34,19% de los ingresos de 2025, confirmando su papel como columna vertebral transaccional para las finanzas, la adquisición y el capital humano en los despliegues del mercado de Software Empresarial de Europa. Se prevé que las suites de inteligencia empresarial y análisis registren la CAGR más rápida del 9,43%, impulsadas por los mandatos de la Ley de Datos de la UE que exigen modelos de datos abiertos y la proliferación de paneles de control basados en agentes. Los proveedores están incorporando interfaces de lenguaje natural y lógica predictiva que generan información sin necesidad de SQL manual, lo que acorta los ciclos de toma de decisiones para los gestores de líneas de negocio.

En el conjunto de decisiones, la gestión de relaciones con los clientes sigue siendo crucial, especialmente en los servicios financieros, mientras que la gestión de la cadena de suministro gana urgencia a medida que los fabricantes localizan el aprovisionamiento para gestionar el riesgo geopolítico. El tamaño del mercado de Software Empresarial de Europa para nichos emergentes como los informes ambientales, sociales y de gobernanza ha crecido rápidamente tras la Directiva sobre Informes de Sostenibilidad Corporativa, otorgando a los proveedores especializados una cuña de entrada. El posicionamiento competitivo está evolucionando hacia arquitecturas componibles, lo que permite a los clientes ensamblar combinaciones especializadas de SAP, Microsoft, Salesforce y un creciente número de especialistas del mercado medio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: El Dominio de la Nube se Consolida a Pesar de las Fricciones de Soberanía

Las instalaciones en la nube comprendieron el 72,34% de los ingresos totales en 2025, y es probable que el segmento supere el crecimiento general del mercado de Software Empresarial de Europa con una CAGR del 9,85% hasta 2031. Los hiperescaladores están ampliando sus instalaciones de centros de datos desde Dublín hasta Varsovia, garantizando una latencia inferior a 20 milisegundos para la mayoría de los usuarios. Sin embargo, las cláusulas de soberanía en las licitaciones públicas obligan a los proveedores a garantizar el procesamiento en la región y la jurisdicción legal europea, dando lugar a un nuevo nivel de instancias protegidas que equilibran el cumplimiento y la innovación.

Las instalaciones locales siguen siendo relevantes para la infraestructura crítica, la defensa y ciertas cargas de trabajo bancarias, pero incluso estos usuarios están adoptando plataformas en contenedores que pueden trasladarse entre entornos privados y públicos. Las configuraciones multinube dominan las hojas de ruta de arquitectura, ofreciendo a las empresas flexibilidad para arbitrar precios y resiliencia. A medida que proliferan los contratos de instancias reservadas, los equipos financieros están perfeccionando las prácticas de FinOps para limitar el consumo no presupuestado, moderando las ganancias de cuota de mercado de los hiperescaladores en el mercado de Software Empresarial de Europa, pero consolidando la nube como la opción de implementación predeterminada.

Por Vertical de Usuario Final: La Manufactura Lidera, la Salud Aumenta por los Mandatos de Interoperabilidad

La manufactura contribuyó con el 18,27% del gasto de 2025, reflejando los clústeres automovilísticos de Alemania, las exportaciones de maquinaria de Italia y los subsidios paneuropeos de Industria 4.0. Los gemelos digitales, el mantenimiento predictivo y los módulos de inspección de calidad automatizada se están generalizando en las plantas, creando una demanda duradera de ERP en tiempo real y visibilidad de la cadena de suministro. Por el contrario, la salud y las ciencias de la vida están en camino de registrar la CAGR más alta del 8,92%, impulsadas por las normas del Espacio Europeo de Datos de Salud que imponen el intercambio transfronterizo de historiales clínicos electrónicos. Los hospitales están migrando a historiales clínicos electrónicos basados en la nube y a análisis para habilitar vías de atención integrada e investigación clínica.

Los servicios financieros, el comercio minorista y la logística representan cada uno porciones considerables del mercado de Software Empresarial de Europa, sustentadas por la reforma de la gestión de riesgos y los imperativos del comercio omnicanal. Las agencias del sector público se están apoyando en las subvenciones del Mecanismo de Recuperación y Resiliencia para actualizar los sistemas heredados de nóminas, permisos e impuestos. Los operadores de telecomunicaciones y medios continúan implementando plataformas de datos de clientes a medida que las estrategias de monetización del 5G pivotan hacia paquetes de suscripción. La hoja de ruta digital de cada vertical refuerza la importancia de los motores de cumplimiento modulares que pueden adaptarse a regulaciones divergentes sin reescrituras a gran escala.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Las Grandes Empresas Dominan el Gasto, el Mercado Medio Impulsa el Crecimiento

Las grandes empresas generaron el 51,94% de los ingresos de 2025, confirmando su influencia desproporcionada en las hojas de ruta de productos de los proveedores. Estas organizaciones gestionan estructuras multi-entidad que requieren estados financieros consolidados, eliminaciones intercompañía automatizadas y orquestación global de la cadena de suministro. En consecuencia, adquieren suites integradas y soporte premium, elevando los valores medios de contrato en el mercado de Software Empresarial de Europa.

Las empresas medianas contribuirán con la CAGR más rápida del 8,56% a medida que los subsidios gubernamentales, los modelos freemium y la incorporación simplificada reducen las barreras de adopción. Proveedores como Sage, Zoho y Odoo están adaptando flujos de trabajo preconfigurados que reducen el tiempo de implementación a semanas en lugar de meses. Sin embargo, persisten las escaseces de competencias, y muchas empresas dependen de redes de socios para la personalización. Las pequeñas empresas van a la zaga debido a las limitaciones presupuestarias y la escasa capacidad interna de TI, aunque los objetivos de política que exigen una intensidad digital del 90% para 2030 sugieren una adopción acelerada más adelante en la década.

Análisis Geográfico

Alemania mantuvo una cuota del 22,27% del mercado de Software Empresarial de Europa en 2025, sustentada por un sólido sector manufacturero y la adopción proactiva de las prácticas de Industria 4.0. Las encuestas de KPMG indican que el 62% de las empresas alemanas siguen ahora una doctrina de nube primero, mientras que el 58% requiere alojamiento soberano, lo que obliga tanto a los proveedores globales como a los locales a invertir en centros de datos nacionales. La contribución nacional de 750 millones de EUR (825 millones de USD) a la nube europea federada subraya la intención estratégica de Berlín de garantizar la competitividad industrial de cara al futuro.

Se espera que España sea la geografía de más rápido crecimiento, registrando una CAGR del 8,84% hasta 2031. Las subvenciones del Mecanismo de Recuperación y Resiliencia y el programa de vales Kit Digital sustentan la rápida digitalización de las pequeñas y medianas empresas. Esta postura política, junto con el aumento de las entradas de capital riesgo en Barcelona y Madrid, crea un terreno fértil para la adopción de SaaS. El Reino Unido post-Brexit sigue siendo un mercado atractivo debido a su concentración bancaria y aseguradora, aunque los marcos de doble reporte añaden una carga de cumplimiento que favorece el ERP modular.

Francia aprovecha la iniciativa Gaia-X y los bancos de inversión públicos para fomentar un ecosistema de datos soberano, impulsando a proveedores nativos como OVHcloud. Italia canaliza los incentivos de Transizione 4.0 y los fondos del PNRR hacia la modernización del sector público, mientras que las naciones nórdicas lideran en competencias digitales, acelerando los ciclos de adopción. Los mercados de Europa Central y Oriental presentan una preparación mixta; Polonia y la República Checa continúan atrayendo inversión extranjera directa hacia la manufactura, mientras que Bulgaria y Rumanía van a la zaga en métricas de competencias en la nube, pero muestran un potencial al alza a medida que mejora la conectividad.

En conjunto, los patrones de demanda geográfica destacan la importancia de la localización, el soporte de idiomas y los módulos de cumplimiento en la región, reforzando la preferencia del mercado de Software Empresarial de Europa por plataformas modulares que puedan parametrizarse en lugar de personalizarse intensamente.

Panorama Competitivo

El mercado de Software Empresarial de Europa está moderadamente concentrado. SAP, Microsoft y Oracle anclan el nivel superior con suites completas de ERP, bases de datos y productividad, aunque su dominio se ve moderado por estipulaciones de soberanía y el escrutinio de precios. Salesforce sigue siendo el punto de referencia en CRM, pero HubSpot y Zoho están erosionando su cuota en el mercado medio con un menor coste de propiedad. Workday está capitalizando la demanda de gestión unificada del capital humano y las finanzas entre las grandes empresas, en particular aquellas con necesidades complejas de nóminas y elaboración de informes multi-GAAP.

Los especialistas regionales prosperan en nichos específicos de dominio. Sage y Unit4 se centran en los servicios profesionales, IFS domina la gestión de servicios de campo y Dassault Systèmes suministra gestión del ciclo de vida del producto para la manufactura. Los contendientes de desarrollo con poco código como OutSystems, Mendix y Microsoft Power Platform compiten por el interés de los desarrolladores, mientras que las startups de informes ESG se posicionan como complementos para las brechas de cumplimiento. El impulso de la Ley de Datos de la UE hacia la interoperabilidad está fomentando una mentalidad componible, alentando las compras especializadas y abriendo puertas a las marcas desafiantes.

Los movimientos estratégicos se intensificaron en 2025. Microsoft lanzó Copilot en las instancias europeas de Dynamics 365, SAP promovió la IA Empresarial dentro de su nube S/4HANA, y Oracle amplió sus centros de datos alemanes para reforzar las propuestas soberanas. Mientras tanto, la adquisición por parte de IFS de un especialista en mantenimiento predictivo y la integración de Sage con Microsoft Power Platform ilustran cómo los proveedores combinan tácticas inorgánicas y de asociación para ampliar la funcionalidad. La carrera se centra ahora en incorporar inteligencia generativa, garantizar la residencia de datos y ofrecer kits de cumplimiento listos para usar.

Líderes de la Industria de Software Empresarial de Europa

Accenture Plc

Cisco Systems Inc.

Microsoft Corporation

SAP SE

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Workday reportó ingresos del primer trimestre del ejercicio fiscal 2026 de 2,24 mil millones de USD y amplió sus operaciones en el Reino Unido para impulsar la adopción en EMEA.

- Marzo de 2025: Aletiq recaudó 6,5 millones de USD para escalar su plataforma SaaS PLM para fabricantes europeos.

- Febrero de 2025: Microsoft finalizó su nube soberana de la UE, reforzando su alineación con los mandatos regionales de soberanía de datos.

- Enero de 2025: El proyecto virt8ra lanzó la primera nube perimetral soberana de Europa con 3 mil millones de EUR en financiación IPCEI.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado europeo de software empresarial como todas las suites de pago de ERP, CRM, BI/análisis, cadena de suministro y automatización de procesos adyacentes vendidas a organizaciones privadas y públicas, medidas según el valor de la factura del proveedor en USD. Las soluciones centradas exclusivamente en la productividad básica de la oficina, la seguridad de la infraestructura o las plataformas de codificación personalizadas quedan fuera de este límite.

Exclusión del ámbito de aplicación: no se contabilizan las herramientas destinadas únicamente a la productividad personal (por ejemplo, clientes de correo electrónico, procesadores de texto) ni el middleware a nivel de sistema.

Segmentación

- Por Tipo de Software

- Software ERP

- Software CRM

- Software de BI y Análisis

- Software de Gestión de Cadena de Suministro

- Otro Tipo de Software

- Por Modelo de Implementación

- Nube

- Local

- Por Vertical de Usuario Final

- BFSI

- Salud y Ciencias de la Vida

- Sector Público e Instituciones

- Comercio Minorista y Comercio Electrónico

- Transporte y Logística

- Manufactura e Industriales

- Telecomunicaciones y Medios

- Por Tamaño de Empresa

- Grandes Empresas

- Medianas Empresas

- Pequeñas Empresas

- Por País

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones con directores de sistemas de información regionales, integradores de sistemas, responsables de adquisiciones y reguladores nacionales de Alemania, Reino Unido, Francia, Italia, Polonia y los países nórdicos nos ayudaron a verificar los corredores de precios de las licencias, la cadencia de migración a la nube y las repercusiones en los costes de cumplimiento, cubriendo así las lagunas de datos detectadas durante la revisión secundaria.

Investigación documental

Nuestros analistas recopilan estadísticas detalladas de gasto y adopción a partir de conjuntos de datos públicos de primer nivel como "Uso de las TIC en las empresas" de Eurostat, el índice DESI de la Comisión Europea, las bases de datos de divisas del BCE, las tablas de Perspectivas de la Economía Digital de la OCDE y la información sobre patentes de Espacenet. Los expedientes de las empresas, los informes 10-K y los informes para inversores complementan estas fuentes, mientras que los barridos de noticias a través de Dow Jones Factiva y las divisiones de ingresos en D&B Hoovers ayudan a validar las señales a nivel de proveedor. Los documentos de posición del sector de organismos como DIGITALEUROPE o BSA aportan un contexto normativo adicional. Las fuentes citadas ilustran nuestro trabajo documental; se consultaron muchos más repositorios para realizar comprobaciones cruzadas y aclaraciones.

Dimensionamiento y previsión del mercado

Comenzamos con una reconstrucción descendente de los gastos en aplicaciones empresariales comunicados por Eurostat y las oficinas nacionales de estadística, los convertimos a dólares estadounidenses y, a continuación, los ajustamos por categorías no cubiertas antes de distribuir el gasto entre tipos de software, modelos de implantación y países. Los roll-ups de proveedores (muestreo de ASP × puestos activos extraídos de contratos públicos y comprobaciones de canales) proporcionan una prueba de razonabilidad ascendente. Entre las variables clave que conforman el modelo se incluyen (i) los índices de penetración de ERP y CRM por tamaño de empresa, (ii) la cuota de carga de trabajo de la nube pública, (iii) las curvas de descuento de suscripción medias, (iv) la elasticidad del gasto en TI vinculada al PIB y (v) los desencadenantes del gasto normativo vinculados a la Ley de Datos de la UE. Las previsiones hasta 2030 emplean regresión multivariante combinada con análisis de escenarios para captar las oscilaciones macroeconómicas y las perturbaciones políticas; las elasticidades se examinaron con los entrevistados antes de bloquearlas. Cualquier punto ciego en los recuentos ascendentes se salva ponderando las cohortes de vendedores según las declaraciones de ingresos regionales conocidas.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión en tres niveles: indicadores automáticos de anomalías, examen de analistas homólogos y aprobación de los directivos. Las divergencias por encima de los umbrales preestablecidos desencadenan un nuevo contacto con los encuestados clave. El conjunto de datos se actualiza anualmente, y se publican actualizaciones provisionales cuando se producen acontecimientos importantes, como la promulgación de políticas importantes o las grandes fusiones de proveedores, que modifican los factores subyacentes.

Por qué se mantiene la línea de base del software empresarial europeo de Mordor

Las cifras publicadas suelen diferir porque las empresas varían en cuanto al alcance, las hipótesis de precios y la cadencia de actualización.

Las principales diferencias se centran en si las herramientas de infraestructura se agrupan, si las estimaciones se basan en ratios globales prorrateados a Europa y con qué rapidez se incorporan los descuentos en la nube o los movimientos del euro-dólar. La base de Mordor se ciñe únicamente a las suites de aplicaciones empresariales, informa en dólares de 2025 en moneda constante y extrae los ratios de adopción dos veces al año; diferencias que reajustan materialmente los totales en otros lugares.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 69,56 B (2025) | Inteligencia de Mordor | - |

| USD 70,60 B (2025) | Consultoría regional A | Excluye los módulos de la cadena de suministro y la demanda del sector público |

| USD 72,39 B (2024) | Consultoría global B | Paquetes de software de infraestructura y tipos de cambio de 2023 |

En conjunto, la comparación muestra que, si bien los valores principales se agrupan, los ajustes de alcance y el calendario monetario crean diferencias visibles. La disciplinada selección de variables y los dos pasos de validación de Mordor ofrecen a los responsables de la toma de decisiones una base de referencia equilibrada y transparente que pueden rastrear hasta las métricas públicas y el sentimiento sobre el terreno.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Software Empresarial de Europa en 2026?

Alcanzó los 75,78 mil millones de USD en 2026 y se prevé que suba a 112,41 mil millones de USD en 2031 con una CAGR del 8,21%.

¿Qué categoría de software se está expandiendo más rápidamente?

Se proyecta que las plataformas de inteligencia empresarial y análisis crezcan a una CAGR del 9,43% hasta 2031, la más alta entre todas las categorías.

¿Por qué la salud está experimentando una inversión acelerada en software?

La normativa del Espacio Europeo de Datos de Salud impone la interoperabilidad de los historiales clínicos electrónicos, lo que impulsa a los hospitales y a las empresas de ciencias de la vida hacia plataformas modernas basadas en la nube.

¿Cómo están afectando las preocupaciones de soberanía a la elección de proveedor?

Muchas empresas exigen que los datos permanezcan dentro del bloque, lo que lleva a los proveedores globales a lanzar regiones soberanas e impulsa la demanda de proveedores domiciliados en Europa.

¿Cuáles son las principales barreras para la adopción en las empresas medianas?

Las escaseces de competencias, los presupuestos limitados de TI y los panoramas fragmentados de proveedores ralentizan la implementación a pesar de las subvenciones de política y los precios freemium.

¿Qué geografía registrará el crecimiento más rápido hasta 2031?

España está en camino de registrar una CAGR del 8,84%, impulsada por las subvenciones del Mecanismo de Recuperación y Resiliencia y los programas de vales para pequeñas empresas.

Última actualización de la página el: