Tamaño y Participación del Mercado de Integración de Aplicaciones Empresariales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

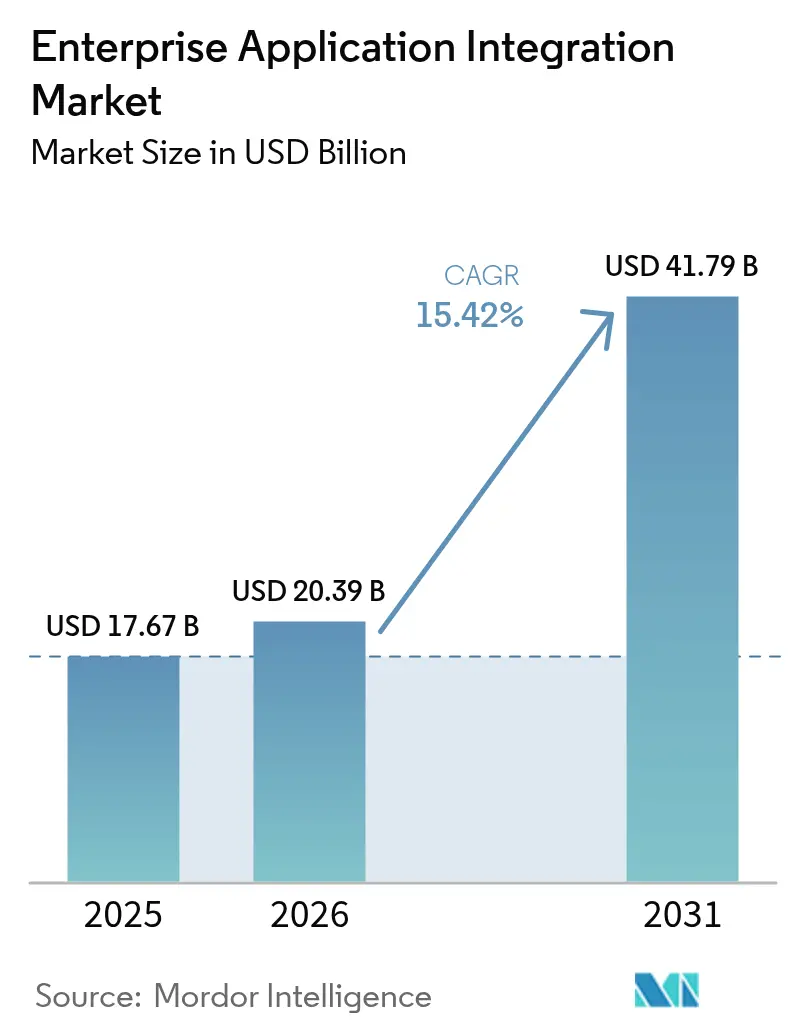

| Tamaño del Mercado (2026) | 20.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.42% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Integración de Aplicaciones Empresariales por Mordor Intelligence

El tamaño del mercado de integración de aplicaciones empresariales en 2026 se estima en USD 20,39 mil millones, creciendo desde el valor de 2025 de USD 17,67 mil millones con proyecciones para 2031 que muestran USD 41,79 mil millones, creciendo a una CAGR del 15,42% durante 2026-2031. La expansión está impulsada por empresas que ahora tratan el flujo de datos sin interrupciones y la interoperabilidad de aplicaciones como utilidades competitivas críticas. América del Norte mantiene su posición de liderazgo debido a los grandes presupuestos en la nube y las culturas maduras orientadas a API, que aceleran la adopción. Al mismo tiempo, la región de Asia-Pacífico registra los avances más rápidos a medida que las organizaciones superan los sistemas heredados e implementan programas multinube que exigen patrones de integración orientados a eventos y liderados por API. Una creciente preferencia por la implementación de bajo código y autoservicio está ampliando la base de usuarios más allá de los departamentos de TI tradicionales, mientras que los motores de mapeo asistidos por IA están comprimiendo los plazos de los proyectos y redirigiendo el escaso talento de integración hacia tareas de mayor valor. Las regulaciones de soberanía de datos más estrictas en Europa y los mandatos de enrutamiento de cargas de trabajo con conciencia de carbono también están influyendo en la selección de plataformas, consolidando las arquitecturas híbridas como el estándar predeterminado para las implementaciones globales.

Conclusiones Clave del Informe

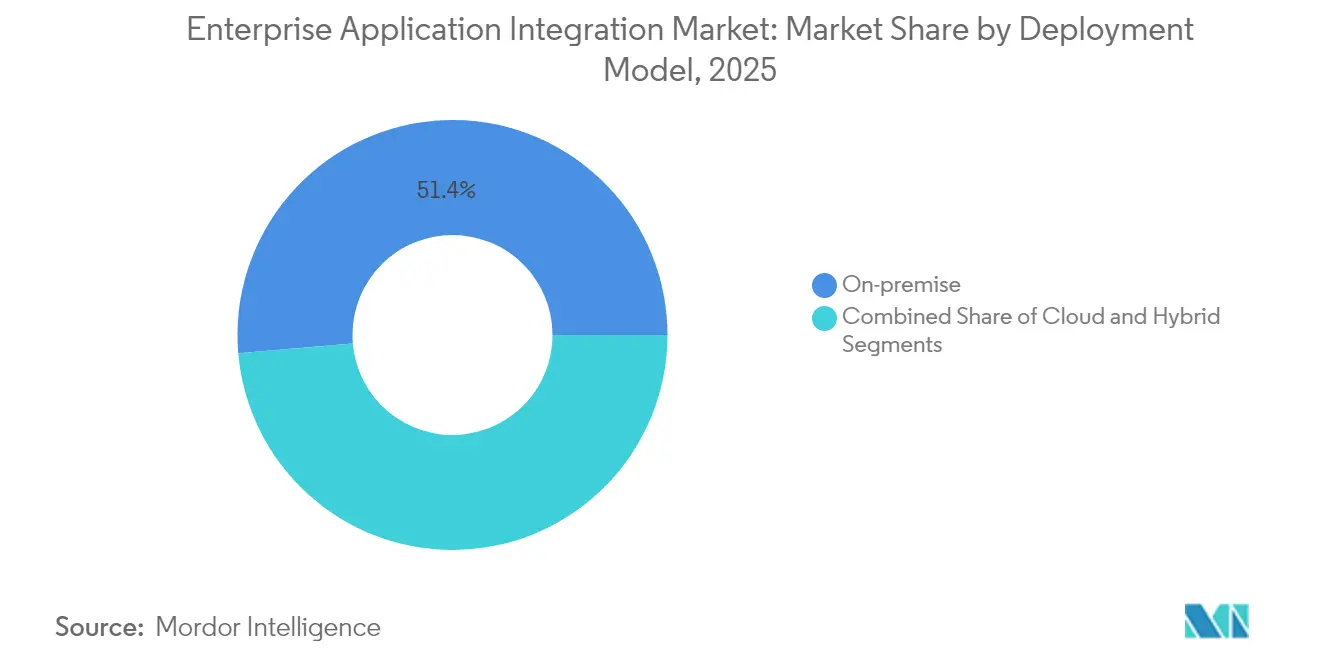

- Por modelo de implementación, las instalaciones locales representaron el 51,35% de la participación del tamaño del mercado de integración de aplicaciones empresariales en 2025, mientras que se prevé que las implementaciones híbridas se expandan a una CAGR del 17,78% hasta 2031.

- Por tipo de plataforma, iPaaS representó el 33,10% de la participación del tamaño del mercado de integración de aplicaciones empresariales en 2025, mientras que se proyecta que el iPaaS nativo de la nube registre una CAGR del 24,95% hasta 2031.

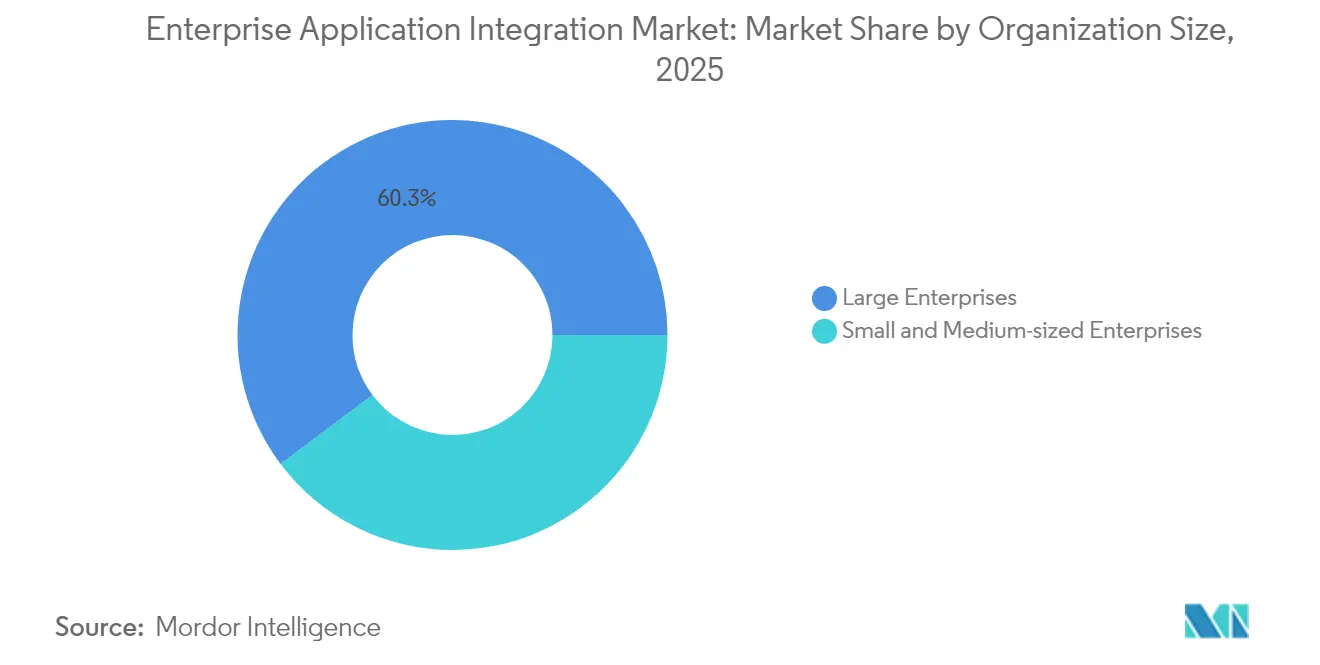

- Por tamaño de organización, las grandes empresas generaron el 60,25% de la participación del tamaño del mercado de integración de aplicaciones empresariales en 2025; sin embargo, las pequeñas y medianas empresas están preparadas para el crecimiento más rápido, con una CAGR del 21,65% hasta 2031.

- Por área de aplicación, la integración de CRM lideró con una participación del 28,30% del tamaño del mercado de integración de aplicaciones empresariales en 2025, mientras que se proyecta que la integración de inteligencia empresarial y analítica avance a una CAGR del 23,35% hasta 2031.

- Por industria de usuario final, BFSI lideró con una participación del 53,20% del tamaño del mercado de integración de aplicaciones empresariales en 2025, mientras que se proyecta que el sector sanitario avance a una CAGR del 16,88% de 2025 a 2031.

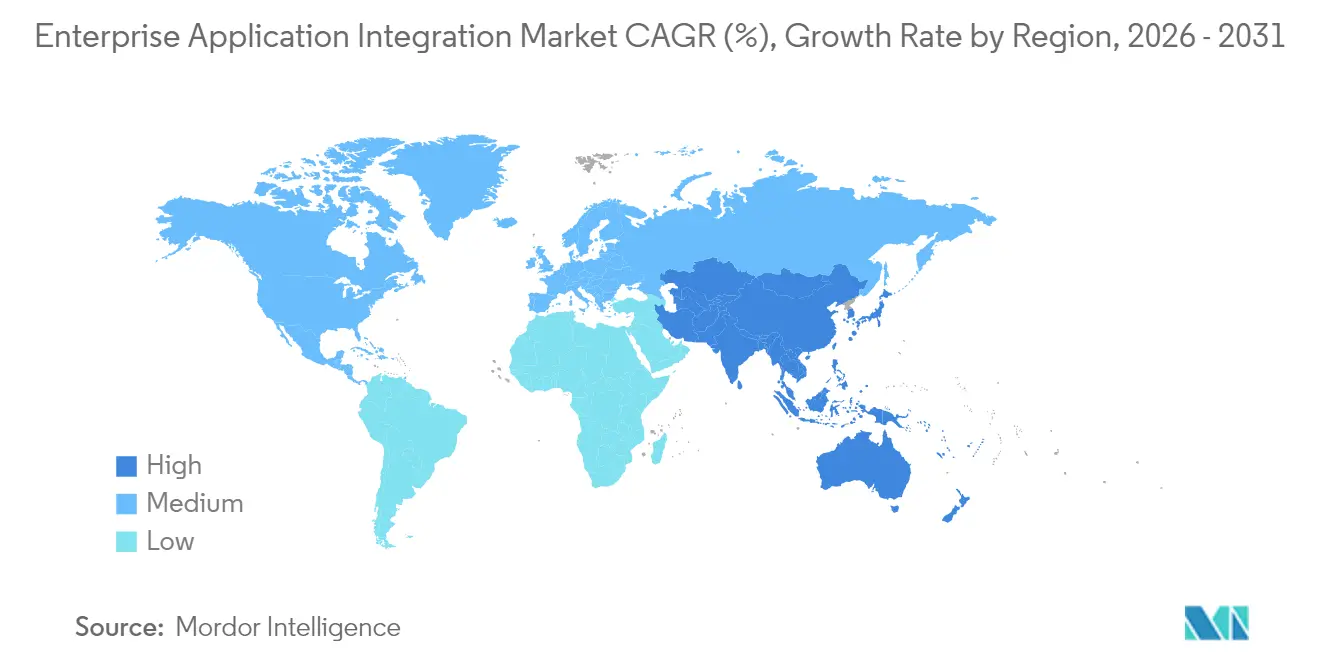

- Por geografía, América del Norte representó el 37,60% de la participación del tamaño del mercado de integración de aplicaciones empresariales en 2025; se anticipa que la región de Asia-Pacífico registre la CAGR más rápida del 16,05% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Integración de Aplicaciones Empresariales*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Conectividad liderada por API que acelera la adopción de SaaS | +3.20% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| iPaaS nativo de la nube como columna vertebral de integración de facto | +4.10% | Global, más fuerte en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Arquitecturas orientadas a eventos que habilitan analítica en tiempo real | +2.80% | Global, adopción temprana en los sectores BFSI y TI | Mediano plazo (2-4 años) |

| Herramientas de mapeo y pruebas asistidas por IA generativa | +1.90% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de enrutamiento de cargas de trabajo con conciencia de carbono | +1.40% | Europa liderando, América del Norte siguiendo | Largo plazo (≥ 4 años) |

| Mercados de integración independientes del proveedor para micro-SaaS | +1.10% | Global, concentrado en mercados maduros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Conectividad Liderada por API que Acelera la Adopción de SaaS

Los activos de API reutilizables sirven ahora como bloques de construcción estratégicos, acortando los ciclos de lanzamiento y reduciendo la carga de mantenimiento. Las empresas que adoptan el modelo informan habitualmente reducciones del 40-60% en los plazos de integración, lo que libera presupuesto para servicios digitales incrementales. El crecimiento de MuleSoft dentro del portafolio de Salesforce, combinado con la creciente presencia de la pasarela de API de Microsoft, ilustra cómo los grandes proveedores están pivotando hacia estructuras de integración componibles.[1]Salesforce, "MuleSoft anuncia las últimas innovaciones lideradas por API," salesforce.com

iPaaS Nativo de la Nube como Columna Vertebral de Integración de Facto

Los microservicios en contenedores, los motores de ejecución sin servidor y la elasticidad automatizada permiten a las plataformas iPaaS nativas de la nube ofrecer hasta un 70% de ahorro en el costo total de propiedad (TCO) en comparación con el middleware tradicional, tal como destacó Oracle en sus recientes divulgaciones de ingresos en la nube.[2]Oracle Relaciones con Inversores, "Resultados del primer trimestre del ejercicio fiscal 2025," oracle.com Estos factores económicos, junto con la observabilidad integrada y la aplicación de políticas, están orientando incluso a las empresas más reacias al riesgo hacia estructuras de integración multinube.

Arquitecturas Orientadas a Eventos que Habilitan Analítica en Tiempo Real

Los intermediarios de transmisión y las colas duraderas permiten a los sistemas responder a eventos empresariales en milisegundos, lo que respalda la detección de fraudes en tiempo real, la repriorización de la cadena de suministro y la personalización instantánea. Los bancos que implementan arquitecturas basadas en Kafka confirman caídas mensurables en las pérdidas por fraude y mejoras en la satisfacción del cliente cuando se combinan con canalizaciones de aprendizaje automático.

Herramientas de Mapeo y Pruebas Asistidas por IA Generativa

Los equipos de integración aprovechan ahora los grandes modelos de lenguaje que leen esquemas de origen y destino, generan automáticamente lógica de transformación y crean marcos de pruebas. La reciente incorporación de activos de HashiCorp por parte de IBM subraya la estrategia de envolver la IA en torno a la infraestructura como código para reducir los ciclos de construcción y mejorar la calidad de los datos.[3]Sala de Prensa de IBM, "StreamSets se une a IBM Data and AI," ibm.com Los primeros adoptantes citan reducciones del 30-50% en el esfuerzo de desarrollo.

Análisis del Impacto de las Restricciones del Mercado de Integración de Aplicaciones Empresariales*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alternativas de ESB de código abierto que erosionan los ingresos por licencias | -2.10% | Global, mayor impacto en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Escasez de talento en habilidades de integración que infla los costos de los proyectos | -1.80% | Global, aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Economía de tarifas de salida ocultas en nubes de hiperescala | -1.30% | Global, que afecta particularmente a las estrategias multinube | Corto plazo (≤ 2 años) |

| Penalizaciones de deuda técnica heredada en la postura de seguridad de API | -1.10% | Global, concentrado en empresas establecidas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alternativas de ESB de Código Abierto que Erosionan los Ingresos por Licencias

Apache Camel, WSO2 y marcos similares ofrecen una integración robusta sin costos de licencia, lo que resulta atractivo para las organizaciones con equipos de ingeniería interna capaces. Las plataformas comerciales, por lo tanto, enfatizan la orquestación de IA diferenciada, los servicios gestionados y las certificaciones de seguridad para justificar los niveles premium.[4]Centro de Prensa de WSO2, "Hitos de la Plataforma de Integración de WSO2," wso2.com

Escasez de Talento en Habilidades de Integración que Infla los Costos de los Proyectos

Un grupo limitado de profesionales que comprenden la arquitectura nativa de la nube, la transmisión de eventos y la seguridad de confianza cero eleva las tarifas de consultoría y alarga los proyectos. Los proveedores contrarrestan esto incorporando herramientas de bajo código y asistentes guiados que permiten a los integradores ciudadanos crear flujos y aplicar políticas, como se observa en las mejoras de Microsoft Power Platform.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Integración de Aplicaciones Empresariales

Por Modelo de Implementación:

Las Soluciones Híbridas Tienden un Puente entre el Entorno Local y la NubeLos entornos híbridos representaron una CAGR del 17,78%, lo que evidencia el punto arquitectónico óptimo entre el control local y la agilidad de la nube. Es probable que el tamaño del mercado de integración de aplicaciones empresariales vinculado a las implementaciones híbridas supere los gastos locales después de 2027, a medida que se mitiga el riesgo de migración mientras los servicios en la nube continúan mejorando su economía. Los bancos y los proveedores de atención médica regulados integran los sistemas centrales con SaaS mediante la instalación de conectores ligeros en nubes privadas y su vinculación a través de túneles VPN seguros o SD-WAN. Los kits de herramientas de implementación que incluyen enrutamiento basado en políticas, cifrado y observabilidad en tiempo real reducen la fricción operativa, haciendo que la integración híbrida sea atractiva para los informes regulatorios continuos. IBM agrupó sus módulos de HashiCorp Terraform recientemente adquiridos para automatizar el aprovisionamiento de clústeres en nubes, lo que simplifica la gobernanza para las corporaciones globales.

A pesar del dominio continuo, las implementaciones locales están evolucionando en lugar de desaparecer. Las organizaciones migran sus buses de mensajes fundamentales hacia plataformas de contenedores en clústeres internos de Kubernetes, actualizando el hardware solo donde los requisitos de latencia o soberanía exigen procesamiento local. Esta modernización incremental evita proyectos de reemplazo total, reduce las sorpresas de gastos de capital y mantiene la continuidad para los flujos de trabajo de misión crítica que no pueden arriesgarse a ventanas de interrupción de más de unos pocos segundos. Para los fabricantes globales, los dispositivos de integración locales en las fábricas ofrecen latencia determinista mientras que los centros de eventos en la nube agregan datos para modelos de analítica predictiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Plataforma de Integración:

El Dominio de iPaaS Acelera la Transición Nativa a la NubeiPaaS generó el 33,10% de los ingresos en 2025 y se sitúa en el centro de los planes empresariales que priorizan la economía de suscripción sobre las licencias perpetuas. La CAGR del 24,95% del segmento está respaldada por la expansión continua de la biblioteca de conectores, los parches de tiempo de ejecución gestionados y los compromisos de tiempo de actividad vinculados a SLA que liberan a los clientes de las cargas del parcheo de middleware. Microsoft, Oracle, SAP y Salesforce ofrecen capacidad iPaaS integrada directamente en sus suites en la nube, reduciendo los pasos de adquisición y proporcionando modelos de identidad coherentes en todas las capas de aplicaciones.

Por el contrario, las plataformas ESB mantienen su posición en topologías complejas de concentrador y radio dentro de los operadores de telecomunicaciones y los contratistas de defensa. Los proveedores que respaldan estos entornos ahora distribuyen tiempos de ejecución en contenedores que se ejecutan dentro de Kubernetes, facilitando así la migración a nubes privadas cuando se ordena la salida de un centro de datos. Las herramientas de integración de datos con canalizaciones ELT de inserción también reclaman relevancia al alimentar arquitecturas de almacén de datos que demandan una ingesta por lotes de alto rendimiento.

Por Tamaño de Organización:

La Adopción por Parte de las PYME Democratiza las Capacidades de IntegraciónLa sincronización de CRM produjo la mayor contribución al tamaño del mercado de integración de aplicaciones empresariales en 2025, ya que los equipos de ventas, servicio y marketing unifican los perfiles de clientes para el compromiso omnicanal. Sin embargo, la integración de inteligencia empresarial y analítica experimentará la expansión más rápida con una CAGR del 23,35%, ya que los equipos directivos exigen canalizaciones de datos unificadas que alimenten paneles de control, modelos predictivos y asistentes de IA generativa en tiempo casi real. Los principios de malla de datos proliferan cuando los equipos de dominio publican productos de datos gobernados a través de API. Las plataformas de integración proporcionan motores de políticas que aplican linaje, calidad y acceso, garantizando que las conclusiones analíticas sigan siendo confiables.

La integración de la cadena de suministro y la logística ocupa un lugar destacado en la lista de prioridades debido a las disrupciones geopolíticas que exponen brechas de visibilidad. Los minoristas conectan robots de almacén, gestión de transporte y módulos de inventario y pedidos para reequilibrar el stock en horas en lugar de semanas. Los conectores de ERP y finanzas aplican entradas dobles en los sistemas de libro mayor heredados y la facturación SaaS moderna, reduciendo los ciclos de conciliación de días a minutos. La integración de recursos humanos gana terreno a medida que el trabajo remoto amplía las huellas de cumplimiento en múltiples países, lo que obliga a la transferencia automatizada de datos de nómina y beneficios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final:

BFSI Lidera la Inversión en Transformación DigitalBFSI domina el gasto porque la evaluación de riesgos en tiempo real, las API de banca abierta y el cumplimiento contra el lavado de dinero exigen una integración de alto rendimiento. Se espera que la participación del mercado de integración de aplicaciones empresariales atribuida a BFSI siga siendo prominente hasta 2031 a medida que se intensifican la modernización de pagos y las migraciones a ISO 20022. Las instituciones financieras incorporan la transmisión de eventos para la liquidación instantánea, alimentando modelos de fraude posteriores que se activan en segundos. Las capas de gestión de API permiten la monetización de las API bancarias para los socios, al tiempo que garantizan que la limitación de velocidad y la gestión del consentimiento sigan siendo conformes.

El sector sanitario acelera la adopción a medida que la telemedicina, el intercambio de datos de registros de salud electrónicos y las directrices actualizadas de HIPAA requieren una interoperabilidad segura. Los proveedores implementan cada vez más API conformes con FHIR, mapeadas a través de iPaaS, para garantizar que los datos de prescripción fluyan a las farmacias en tiempo real. El comercio minorista, el comercio electrónico y la fabricación siguen de cerca, con el objetivo de lograr recorridos de comprador hiperpersonalizados e implementaciones de fábricas inteligentes que dependen de la integración bidireccional entre la tecnología operativa y los sistemas de TI. Las agendas de servicios digitales gubernamentales impulsan a las agencias a exponer API reutilizables, a menudo guiadas por arquitecturas de seguridad de confianza cero exigidas por marcos regulatorios.

Análisis Geográfico

Mercado de Integración de Aplicaciones Empresariales en América del Norte

América del Norte mantuvo una participación en los ingresos del 37,60% en 2025, impulsada por los Estados Unidos, donde convergen las regiones de nube a hiperescala, los ecosistemas de SaaS financiados por capital de riesgo y las sólidas culturas de economía de API. Las agencias federales y estatales también asignan fondos para modernizar los sistemas de adquisiciones, tributación y prestaciones, generando una demanda prolongada de pasarelas de integración seguras. Canadá exhibe un impulso similar, pero hace mayor énfasis en la residencia de datos, lo que impulsa el uso de zonas de nube en regiones locales y dispositivos de borde híbridos. México se encuentra en una etapa más temprana, aunque avanza rápidamente a medida que las empresas modernizan sus sistemas ERP y sus infraestructuras de pago, aprovechando con frecuencia a proveedores de servicios cercanos que ofrecen servicios de integración desde centros de talento bilingüe.

Mercados Europeos en General

Europa representa una oportunidad considerable, ya que el RGPD, la Ley de Resiliencia Operativa Digital y las emergentes divulgaciones de huella de carbono orientan las auditorías de plataformas. Los clústeres automotrices e industriales de Alemania despliegan conectores de borde a nube que transportan telemetría de máquinas hacia modelos de mantenimiento predictivo. El Reino Unido financia hojas de ruta de banca abierta que amplían el conjunto direccionable para las suites de gestión de API. Francia respalda iniciativas de nube soberana que favorecen a los proveedores europeos que agrupan artefactos de cumplimiento normativo integrales. Los países nórdicos, ya maduros en adopción de nube, son pioneros en el enrutamiento consciente del carbono, donde los motores de integración desplazan el cómputo hacia regiones con disponibilidad de energía renovable durante los períodos de mayor demanda.

Mercado de Integración de Aplicaciones Empresariales en Asia-Pacífico

La región de Asia-Pacífico demuestra el crecimiento más rápido, con una CAGR del 16,05% hasta 2031, a medida que las empresas omiten las generaciones heredadas de ESB y consumen iPaaS directamente. China invierte en proyectos industriales de Internet a gran escala y en chips de aceleración de IA que transmiten grandes volúmenes de telemetría, lo que requiere tejidos de integración de alto rendimiento. La infraestructura pública digital de India, que incluye Aadhaar y la Interfaz de Pagos Unificada, normaliza el consumo de API para millones de ciudadanos e impulsa a las empresas locales de integración de sistemas a especializarse en conectores seguros de alto volumen. Japón y Corea del Sur están invirtiendo recursos en iniciativas de fábricas inteligentes, donde los intermediarios de borde sincronizan robots con sistemas ERP en tiempo real. Las naciones del Sudeste Asiático utilizan entornos regulatorios de prueba basados en la nube para impulsar la innovación fintech, creando nichos para entornos de ejecución de integración ligeros.

Panorama regulatorio

Las plataformas de integración de aplicaciones empresariales operan bajo normas cada vez más amplias de privacidad, resiliencia operativa e interoperabilidad que afectan directamente a la gestión de API, el registro de eventos y los controles de terceros. En la UE, la Ley de Interoperabilidad de Europa (Reglamento (UE) 2024/903) introduce evaluaciones obligatorias de interoperabilidad en el ciclo de vida de los servicios públicos digitales transeuropeos, orientando la contratación del sector público hacia patrones de integración documentados, API reutilizables e interfaces estandarizadas. Por separado, DORA (Reglamento (UE) 2022/2554) exige a las entidades financieras mantener registros de los acuerdos contractuales con proveedores de TIC, lo que incrementa la necesidad de flujos de integración auditables e inventarios centralizados de proveedores, API e intercambios de datos.

En Estados Unidos, los requisitos de interoperabilidad en el sector sanitario derivados de la 21st Century Cures Act y las normas relacionadas de la ONC siguen reforzando el intercambio de API basado en FHIR, por lo que las puertas de enlace de API seguras y el intercambio de datos gobernado siguen siendo un requisito de cumplimiento para muchos proveedores y pagadores. En el sector BFSI, la implementación de la Financial Data Transparency Act (FDTA) avanza mediante actividad conjunta de los reguladores, con agencias que finalizan estándares de datos y enfoques de interoperabilidad en un cronograma definido. A medida que las herramientas de mapeo y pruebas asistidas por IA se vuelven más comunes en los programas de integración, la Ley de IA de la UE añade expectativas de documentación (incluidos anexos sobre documentación técnica y contexto de integración de sistemas), lo que aumenta la importancia de cambios de integración trazables y controlados en torno a los flujos de trabajo habilitados por IA.

Análisis de la cadena de valor

La cadena de valor comienza con la infraestructura y los fundamentos de tiempo de ejecución (nube, contenedores, identidad y redes) y luego avanza hacia capas de plataformas de integración como iPaaS, motores ESB, puertas de enlace de API, transmisión de eventos y herramientas de movimiento de datos (ETL/ELT). Los proveedores empaquetan estas capacidades en plataformas con mercados de conectores, aplicación de políticas, observabilidad y herramientas para desarrolladores, y las entregan mediante ventas directas a empresas, mercados de hiperescaladores y socios de canal. Los integradores de sistemas y proveedores de servicios gestionados implementan arquitectura, migración y gobernanza (ciclo de vida de API, seguridad y modelos operativos), mientras que los proveedores independientes de software y proveedores de SaaS respaldan el ecosistema mediante conectores certificados y plantillas.

Aguas abajo, los compradores empresariales operacionalizan la integración a través de centros de excelencia y programas de integración ciudadana, con implementaciones que abarcan entornos locales, en la nube e híbridos que deben cumplir requisitos sectoriales (BFSI, gobierno y salud). La integración B2B y multiempresa es un segmento diferenciado de la cadena en el que EDI, API y transferencia de archivos gestionada convergen en modelos de incorporación tipo red, lo que refleja un cambio de proyectos punto a punto hacia modelos de intercambio reutilizables y multipartes. Normas y marcos configuran este segmento, incluida la ISO/IEC 15944-1:2025 (requisitos operativos empresariales de Open-EDI) y modelos de interoperabilidad de facturación electrónica como los enfoques basados en Peppol promovidos por asociaciones sectoriales, que impulsan la demanda de modelos de datos canónicos, automatización de incorporación de socios y trazabilidad de mensajes de nivel de cumplimiento. Los silos de datos heredados, la heterogeneidad de socios y las necesidades de visibilidad en tiempo real siguen siendo cuellos de botella comunes, lo que aumenta el valor de la integración basada en eventos, las plantillas industriales preconfiguradas y los servicios de conectividad gestionada.

Panorama Competitivo

El panorama muestra una fragmentación moderada. IBM, Microsoft, Oracle y SAP integran sus capacidades con productos adyacentes, como analítica, seguridad y nubes para desarrolladores, ofreciendo una propuesta de valor agrupada que minimiza la proliferación de proveedores. La adquisición de HashiCorp por parte de IBM por USD 6.400 millones amplía su plano de control de automatización, convirtiendo el aprovisionamiento multinube y la aplicación de políticas en funciones nativas dentro de su suite de integración. Microsoft amplifica el alcance de Power Platform incorporando conectores generados por Copilot, lo que permite a los usuarios empresariales automatizar tareas sin código mientras se benefician de la postura de seguridad de Azure.

Los especialistas como MuleSoft, Workato, SnapLogic, Celigo y Jitterbit se diferencian a través de ciclos rápidos de lanzamiento de conectores, interfaces de usuario intuitivas y una expansión agresiva del ecosistema de mercado. Llenan los espacios en blanco donde los clientes requieren profundidad de mejor clase o plantillas industriales que las megasuites generalizadas aún no abordan. La certificación SOC 3 de SnapLogic y los esfuerzos continuos de FedRAMP ilustran cómo los competidores cierran las brechas de cumplimiento para competir por las cargas de trabajo reguladas. Mientras tanto, las consolidaciones respaldadas por capital privado, como TIBCO y Talend, aceleran la venta cruzada en las bases de integración de datos existentes, formando actores de nivel medio con una escala significativa.

La adquisición de One Network Enterprises por parte de Blue Yonder por USD 839 millones presagia paquetes de integración específicos de dominio que vinculan la ejecución de la cadena de suministro con las suites de planificación. Los integradores de sistemas como NTT DATA complementan sus divisiones de asesoría mediante adquisiciones de especialistas en MuleSoft y analítica, construyendo capacidad de servicio para implementar hojas de ruta complejas.

Líderes de la Industria de Integración de Aplicaciones Empresariales

IBM Corporation

Fujitsu Limited

Microsoft Corporation

MuleSoft LLC (Salesforce Inc.)

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Integración de Aplicaciones Empresariales Incluidas en este Informe

- IBM Corporation

- Microsoft Corporation

- Oracle Corporation

- SAP SE

- Salesforce Inc. (MuleSoft LLC)

- Software AG

- TIBCO Software Inc.

- Fujitsu Ltd.

- iTransition Group

- Dell Boomi LLC

- Informatica LLC

- SnapLogic Inc.

- Workato Inc.

- Celigo Inc.

- Jitterbit Inc.

- Talend S.A.

- Red Hat Inc.

- WSO2 Inc.

- Cleo Communications Inc.

- OpenLegacy Inc.

Oportunidades de mercado y perspectivas futuras

Un área de oportunidad importante es la interoperabilidad basada en estándares en ecosistemas regulados y de infraestructura pública, donde las API legibles por máquina, los catálogos y la confianza entre puertas de enlace se convierten en requisitos de contratación y operación. Por ejemplo, Logius publicó Federated Service Connectivity (FSC) Core 2.0.0 en abril de 2026 para estandarizar la interacción automatizada y segura entre puertas de enlace de API, generando espacio en blanco para que proveedores de integración e integradores de sistemas empaqueten automatización de puertas de enlace conforme a la normativa, políticas como código y gobernanza del tráfico lista para auditoría, destinada al gobierno y a sectores regulados adyacentes.

El intercambio de datos manufactureros e industriales es otro espacio en blanco en expansión, a medida que la tecnología operativa y los sistemas empresariales convergen y requieren semántica coherente entre proveedores, plantas y pilas de análisis. CESMII publicó Industrial Information Interoperability eXchange (i3X) 1.0 en junio de 2026 como una especificación de API lista para producción para la interoperabilidad manufacturera, reforzando la demanda de conectores y mediación que trasladen los datos industriales a aplicaciones de ERP, cadena de suministro y análisis. En todos los sectores, el paso de la conectividad básica a la orquestación para flujos de trabajo asistidos por IA y de tipo agente eleva la demanda de plataformas que combinan integración basada en eventos, gestión de API y acceso gobernado a datos, manteniendo a la vez la viabilidad de la implementación híbrida por razones de soberanía, resiliencia y limitaciones de latencia ya visibles en los factores de cumplimiento centrados en Europa y en los requisitos operativos de nivel BFSI.

Desarrollo Reciente de la Industria en el Mercado de Integración de Aplicaciones Empresariales

- Julio de 2026: IBM presentó IBM DataPower Interact Gateway para gobernar las interacciones de IA a través de API, aplicaciones y datos. El lanzamiento extiende las funciones de la puerta de enlace de API a controles propios de la era de la IA, como la aplicación de políticas y la supervisión de interacciones gobernadas, lo que fortalece la seguridad de integración y el posicionamiento de cumplimiento para empresas reguladas.

- Agosto de 2025: Oracle anunció que ofrecerá los modelos Google Gemini a sus clientes, extendiendo el acceso a modelos fundacionales de terceros dentro de los entornos de Oracle. Este movimiento alinea el consumo de IA con las pilas de datos e integración existentes de Oracle, apoyando a las empresas que desean flujos de trabajo habilitados por IA sin reconstruir los patrones de integración entre nubes.

- Julio de 2024: IBM completó la adquisición de StreamSets y webMethods, añadiendo capacidades de ingestión de datos e iPaaS a sus carteras de automatización, datos e IA. La combinación amplió la presencia de integración de IBM en canalizaciones por lotes y en streaming, y aumentó la presión competitiva sobre los proveedores de integración independientes mediante ofertas de plataforma más empaquetadas.

Mercado de Integración de Aplicaciones Empresariales Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado se define como los ingresos generados por software y plataformas de integración de aplicaciones empresariales que conectan aplicaciones y datos empresariales para que los procesos puedan ejecutarse entre sistemas, ya sea que estén alojados en las instalaciones, en entornos de nube o en configuraciones híbridas.

Exclusiones del alcance: excluimos la externalización general de TI y el desarrollo de aplicaciones personalizadas que no ofrecen principalmente funcionalidad de software o plataforma de integración.

Descripción general de la segmentación

- Por Modelo de Implementación

- Local

- Nube

- Híbrido

- Por Tipo de Plataforma de Integración

- Bus de Servicio Empresarial (ESB)

- Plataforma de Integración como Servicio (iPaaS)

- Suites de Pasarela y Gestión de API

- Herramientas de Datos y ETL/ELT

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Área de Aplicación

- Integración de CRM

- Integración de ERP y Finanzas

- Integración de Cadena de Suministro y Logística

- Integración de Recursos Humanos y Fuerza Laboral

- Integración de Inteligencia Empresarial y Analítica

- Por Industria de Usuario Final

- BFSI

- TI y Telecomunicaciones

- Atención Médica

- Comercio Minorista y Comercio Electrónico

- Gobierno

- Fabricación

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para establecer el alcance y elaborar el primer conjunto de supuestos, utilizamos información pública que ayuda a explicar la adopción de software empresarial y la demanda de integración. Las fuentes utilizadas incluyen elementos como la Oficina de Estadísticas Laborales de EE. UU. y el Censo de EE. UU. para señales de gasto en TI, la Unión Internacional de Telecomunicaciones para indicadores de conectividad, la OCDE para estadísticas de la economía digital y organismos de normalización como IETF y W3C para comprender la dirección de protocolos y API que afecta a los patrones de integración.

También revisamos informes anuales de empresas, presentaciones para inversores, documentación de productos, ofertas de empleo y cobertura de prensa de reputación para comprender los enfoques de precios (suscripción frente a licencia) y cómo las implementaciones están cambiando hacia la nube y los entornos híbridos. Cuando fue necesario, nuestros analistas consultaron suscripciones de pago para datos financieros e inteligencia de empresas, noticias y datos financieros, y bases de datos de patentes para verificar el posicionamiento de productos y el momento de nuevos lanzamientos. Estas fuentes documentales no son exhaustivas, y se utilizaron muchas otras referencias públicas para la recopilación de datos adicionales, la validación y la aclaración.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba los supuestos documentales y llenar los vacíos que no se indican claramente en las fuentes públicas, especialmente en torno al tamaño típico de los contratos, la combinación de implementaciones y cómo los compradores definen la integración frente al software adyacente. Hablamos con una combinación de proveedores de plataformas, implementadores de sistemas, socios de canal y equipos de TI empresariales en APAC, EMEA y América, de modo que los datos reflejen diferentes ciclos de compra y entornos regulatorios.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 14% | APAC: 43% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 29% | EMEA: 32% |

| Actores más pequeños: 20% | Gerentes: 57% | América: 25% |

Dimensionamiento del mercado y previsión

El dimensionamiento comenzó con una reconstrucción de arriba hacia abajo del gasto abordable, vinculando la presencia de software empresarial y los indicadores de adopción de la nube con la proporción que normalmente se asigna a las necesidades de integración e interoperabilidad. Una vez construido ese conjunto de demanda, lo corroboramos con verificaciones selectivas de abajo hacia arriba utilizando ingresos muestreados de proveedores, verificaciones de canal sobre los valores anuales de contrato típicos y aproximaciones de volumen mediante el número de clientes por tamaño de empresa, que luego se utilizaron para ajustar los valores atípicos.

Las entradas clave del modelo incluyeron la proporción de empresas que ejecutan entornos multinube o híbridos, las tasas de adopción de gestión de API y middleware, las bandas de precios típicas de licencia o suscripción según la implementación, la intensidad de la carga de trabajo de integración por sector y las tasas de adhesión a implementación y mantenimiento que siguen a los despliegues de plataformas. Cuando las señales de abajo hacia arriba eran incompletas para geografías más pequeñas, los vacíos se resolvieron mediante escalado basado en proporciones utilizando el número de empresas regionales y la dirección del gasto en TI, seguido de una revisión de expertos para mantener supuestos realistas.

Para la previsión, se utilizó un análisis de escenarios que luego se ancló mediante una regresión multivariante que vinculó el crecimiento con el ritmo de migración a la nube, el crecimiento de aplicaciones SaaS y las necesidades de integración impulsadas por el cumplimiento normativo. Los supuestos se revisaron con los encuestados primarios para que la trayectoria refleje limitaciones prácticas, como la disponibilidad de talento en integración y los ciclos de reemplazo más largos para el middleware heredado.

Validación de datos y ciclo de actualización

Cada resultado se verifica frente a señales independientes, como la dirección del gasto en software empresarial, el crecimiento de la infraestructura en la nube y el cambio observado en la combinación de implementaciones locales hacia la nube e híbridas. Las variaciones significativas se investigan revisando la idoneidad del alcance, los supuestos de precios y la lógica de asignación regional, y luego el modelo se revisa en múltiples pasadas de análisis antes de su aprobación final.

El informe se actualiza anualmente, y se activan actualizaciones provisionales cuando ocurren eventos materiales, como cambios importantes de precios, grandes lanzamientos de plataformas o cambios regulatorios que alteran la demanda de integración. Antes de la entrega, se realiza una revisión final para que las cifras reflejen los últimos indicadores públicos disponibles y la retroalimentación validada de las entrevistas.

Comparación del dimensionamiento del mercado de integración de aplicaciones empresariales de Mordor Intelligence con otras estimaciones publicadas

Los diferentes valores de mercado publicados a menudo se distancian entre sí porque no contabilizan los mismos productos, y también utilizan supuestos diferentes para la progresión de precios en la nube y las tasas de adhesión a servicios. Algunas estimaciones también actualizan de manera diferente el momento de conversión de divisas y los supuestos de año base, lo que puede modificar el valor inicial aunque la tendencia a largo plazo parezca similar.

Algunos totales externos combinan categorías adyacentes como servicios más amplios de integración de aplicaciones e ingresos generales de middleware, lo que puede elevar la cifra del año en curso. En el modelo de Mordor Intelligence, los ingresos se contabilizan únicamente cuando están vinculados a software o plataformas de integración de aplicaciones empresariales utilizados para orquestar flujos de trabajo entre aplicaciones y almacenes de datos, y se excluyen los servicios puros que carecen de ese núcleo de software de integración.

Comparación de referencia

| Fuente | Tamaño del mercado | Vacíos en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 17,67 mil millones de USD (2025) | |

| Consultora Global A | 17,94 mil millones de USD (2025) | Utiliza un año similar, pero tiende a incluir una interpretación más amplia de la integración que puede abarcar más servicios de gestión de API y de plataforma, y la curva de precios parece estar suavizada en una ventana de previsión más larga. |

| Editorial Sectorial B | 23,01 mil millones de USD (2025) | Se aplica una red de ingresos más amplia que puede captar middleware adicional y servicios relacionados con la integración, y los supuestos sobre la combinación de crecimiento regional son menos transparentes, lo que puede elevar el valor de mercado inicial. |

En conjunto, la diferencia se explica principalmente por lo estrictamente que se mantiene el alcance en torno a los ingresos de las plataformas de integración y por cómo se gestionan los precios y las tasas de adhesión para las implementaciones en la nube. Al mantener el modelo vinculado a indicadores observables de adopción empresarial y luego verificar los totales con datos prácticos de contratos e implementación, la cifra final se mantiene trazable y repetible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de plataformas de integración empresarial y su crecimiento esperado?

El mercado está valorado en USD 20,39 mil millones en 2026 y se prevé que alcance USD 41,79 mil millones en 2031, lo que refleja una CAGR del 15,42%.

¿Qué tipo de plataforma tiene la mayor participación de ingresos?

La Plataforma de Integración como Servicio (iPaaS) lidera con una participación del 33,10% en 2025 y mantiene una sólida trayectoria de crecimiento.

¿Por qué los modelos de implementación híbrida están ganando impulso?

Las arquitecturas híbridas permiten a las empresas mantener la gobernanza local mientras aprovechan la escalabilidad de la nube, impulsando una CAGR del 17,78% para las implementaciones híbridas hasta 2031.

¿Qué región está creciendo más rápido?

Asia-Pacífico muestra la expansión más rápida, proyectada en una CAGR del 16,05%, a medida que las organizaciones adoptan la integración nativa de la nube para superar las limitaciones heredadas.

Última actualización de la página el: