Tamaño y Participación del Mercado de Video Empresarial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 28.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.12% CAGR |

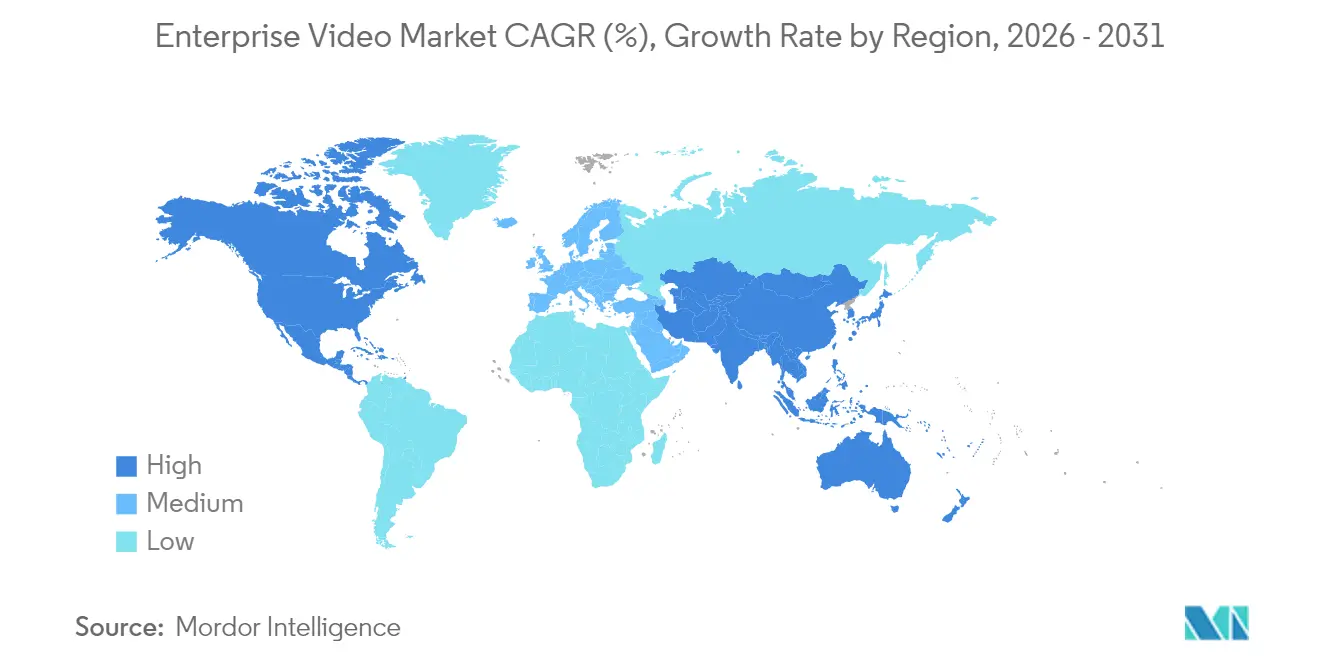

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

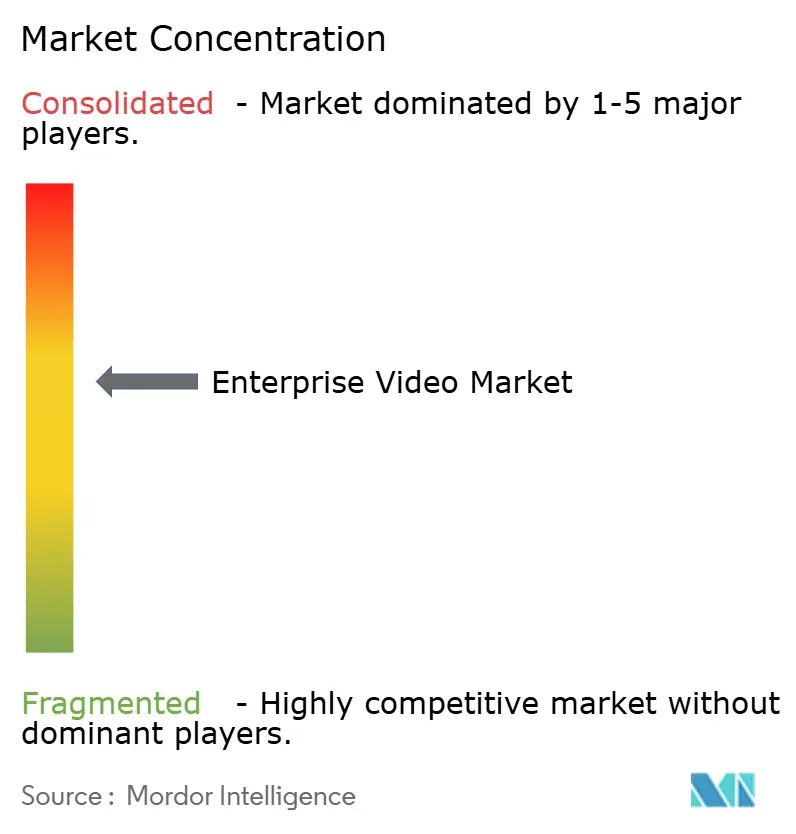

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Video Empresarial por Mordor Intelligence

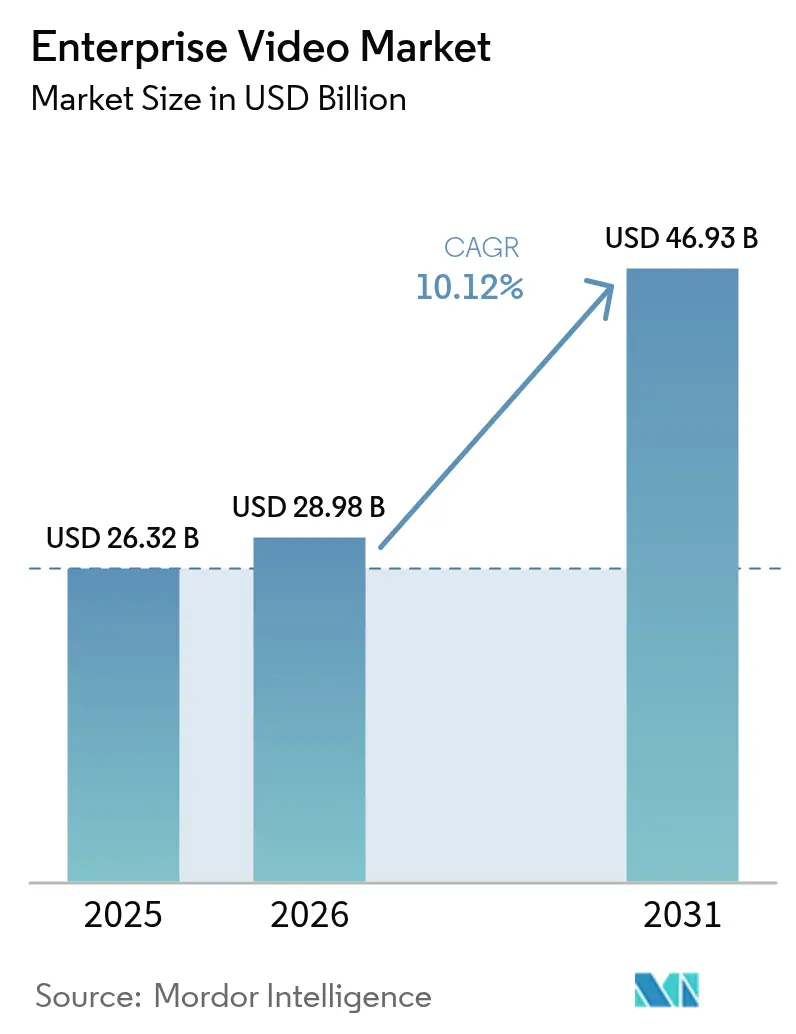

Se espera que el tamaño del mercado de video empresarial crezca de 26,32 mil millones de USD en 2025 a 28,98 mil millones de USD en 2026 y se prevé que alcance los 46,93 mil millones de USD en 2031 a una CAGR del 10,12% durante 2026-2031. La expansión refleja el cambio del video como herramienta de reuniones a una infraestructura de misión crítica que respalda la automatización de flujos de trabajo, la toma de decisiones basada en datos y la colaboración global. Las plataformas nativas en la nube, los análisis impulsados por inteligencia artificial y las redes privadas 5G están mejorando la escalabilidad, la precisión de los subtítulos y la latencia de extremo a extremo inferior a 25 milisegundos, lo que en conjunto eleva las expectativas de los usuarios para experiencias siempre activas y de respuesta ultrarrápida[1]Ericsson AB, "Las redes 5G privadas permiten una latencia inferior a 25 ms," ericsson.com. Las crecientes normas de trabajo híbrido continúan anclando las asignaciones presupuestarias para video, mientras que la consolidación de proveedores —ilustrada por la adquisición de Brightcove— señala una carrera de plataformas hacia ofertas de pila completa. Al mismo tiempo, el aumento de las primas de seguros de ciberseguridad y la escasez de habilidades en la orquestación de flujos de trabajo de video moderan las curvas de adopción para algunas empresas rezagadas.

Conclusiones Clave del Informe

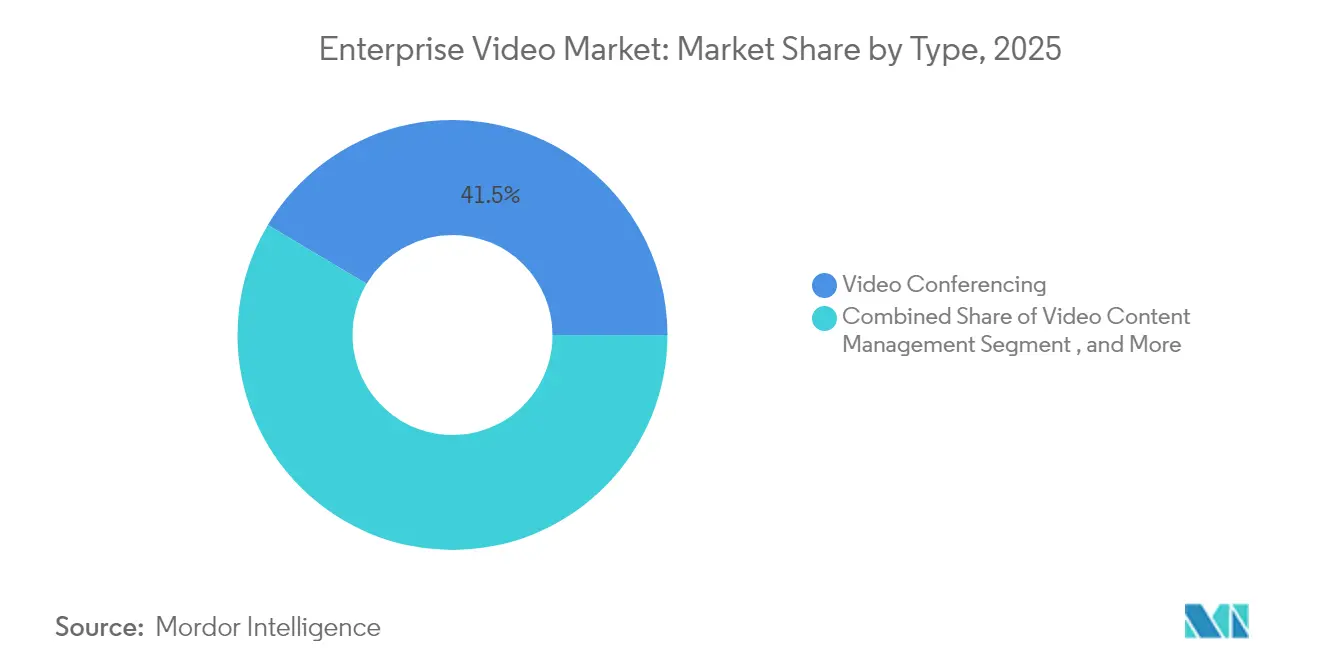

- Por tipo, la videoconferencia lideró con el 41,45% de la participación del mercado de video empresarial en 2025; se proyecta que el análisis de video registre una CAGR del 18,2% hasta 2031.

- Por componente, el software representó el 50,92% del tamaño del mercado de video empresarial en 2025; se prevé que los servicios avancen a una CAGR del 14,05% hasta 2031.

- Por modo de implementación, las instalaciones propias mantuvieron una participación del 56,35% en el mercado de video empresarial en 2025; se predice que la implementación en la nube se expanda a una CAGR del 12,9%.

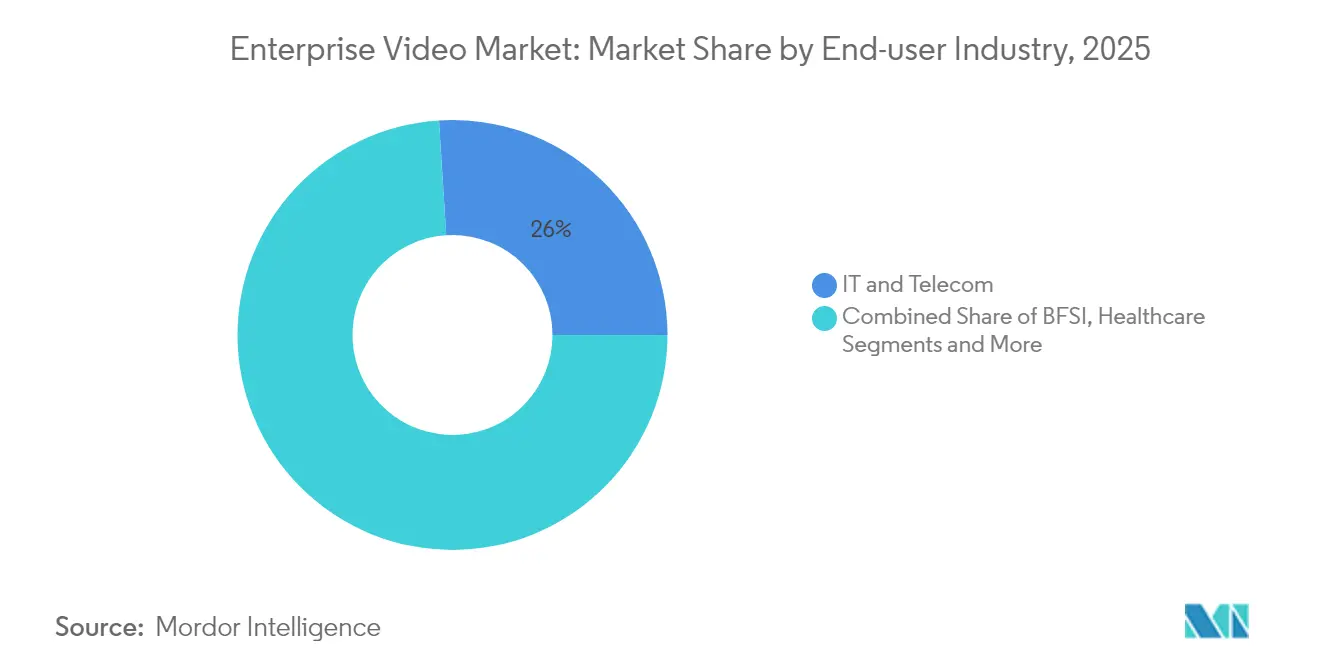

- Por industria de usuario final, TI y telecomunicaciones capturó el 26,00% de la participación de ingresos en 2025, mientras que se prevé que la atención médica crezca a una CAGR del 15,9%.

- Por tamaño de organización, las grandes empresas comandaron el 63,60% de la participación del tamaño del mercado de video empresarial en 2025; las pequeñas y medianas empresas son las de mayor crecimiento con una CAGR del 13,7%.

- Por geografía, América del Norte mantuvo una participación del 34,05% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 12,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Video Empresarial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de arquitectura de video nativa en la nube | +2.1% | Global, con América del Norte y la UE a la cabeza | Mediano plazo (2-4 años) |

| Avances en la precisión de subtítulos en vivo impulsados por inteligencia artificial | +1.8% | Global, con Asia-Pacífico mostrando una adopción rápida | Corto plazo (≤ 2 años) |

| Crecimiento de fuerzas de trabajo híbridas y remotas | +2.4% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Proliferación de BYOD en las empresas | +1.3% | América del Norte y la UE principalmente | Mediano plazo (2-4 años) |

| Redes privadas 5G de baja latencia en campus | +1.6% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Demanda impulsada por el cumplimiento normativo para el archivado seguro | +1.1% | Global, con enfoque regulatorio en la UE y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de arquitectura de video nativa en la nube

La migración a pilas nativas en la nube permite el escalado elástico, las integraciones basadas en API y la distribución global de contenido a un menor costo inicial. Las empresas conservan los archivos confidenciales en sus instalaciones, pero trasladan los análisis de alto consumo computacional a nubes públicas, reduciendo los ciclos de actualización del hardware local. El enrutamiento multinube protege contra el bloqueo de proveedores y la variación de latencia, y permite a los equipos de TI hacer coincidir diversas cargas de trabajo con la región de costo-rendimiento óptimo. Aun así, las estrategias de "salida de la nube" están surgiendo a medida que algunas empresas reequilibran el gasto hacia la infraestructura privada cuando las tarifas mensuales de salida de datos superan los beneficios de la elasticidad.

Avances en la precisión de subtítulos en vivo impulsados por inteligencia artificial

Los modelos de reconocimiento automático de voz ahora ofrecen hasta un 98% de precisión en condiciones acústicas favorables, elevando la accesibilidad del video más allá del cumplimiento normativo hacia una ventaja de productividad. El amplio soporte de idiomas —que abarca 140 lenguas— facilita la colaboración transfronteriza, mientras que las transcripciones con capacidad de búsqueda desbloquean repositorios de conocimiento de valor permanente. Las empresas integran estos subtítulos de inteligencia artificial directamente en los sistemas de gestión de contenido para mejorar las métricas de participación y acelerar la localización de contenido. El avance también impulsa prácticas de contratación inclusivas, ya que los empleados sordos y con dificultades auditivas acceden a las reuniones en tiempo real sin necesidad de subtituladores externos.

Crecimiento de fuerzas de trabajo híbridas y remotas

Las expectativas de asistencia a la oficina se han estabilizado en dos o tres días por semana en muchas economías desarrolladas, consolidando el video como el tejido conectivo entre los equipos distribuidos. Las asambleas generales de toda la empresa, los módulos de incorporación y las demostraciones para clientes se transmiten cada vez más a través de portales de video centralizados en lugar de enlaces de conferencias aislados. Los paneles de rendimiento rastrean las tasas de visualización completa, la efectividad de los ponentes y las puntuaciones de retención de conocimiento, convirtiendo el video en un insumo de productividad medible en lugar de un costo hundido.

Proliferación de BYOD en las empresas

Dos tercios de las empresas planean implementar flujos de trabajo de Traiga Su Propia Reunión para 2025, lo que permite a los empleados organizar sesiones desde cualquier aplicación preferida mientras utilizan los equipos de sala de conferencias instalados. Esta tendencia impulsa a los proveedores a lanzar kits de desarrollo de software independientes del hardware y a reforzar las capas de gestión de certificados de dispositivos que protegen los portátiles y teléfonos inteligentes personales. Los administradores de red, a su vez, se apoyan en controles de acceso basados en roles y verificación de confianza cero para evitar que los dispositivos no autorizados expongan los archivos de video corporativos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo total de la infraestructura de latencia ultrarrápida | -1.4% | Global, con mayor impacto en los mercados emergentes | Corto plazo (≤ 2 años) |

| Barreras de soberanía de datos entre países | -0.9% | Global, con enfoque regulatorio en la UE y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Escasez de habilidades del personal de TI en la orquestación de flujos de trabajo de video | -1.2% | Global, aguda en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento de las primas de ciberseguros por brechas de video | -0.8% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo total de la infraestructura de latencia ultrarrápida

Las empresas que buscan un rendimiento de ida y vuelta inferior a 25 milisegundos deben invertir en 5G privado, nodos de red de distribución de contenido perimetral y codificadores acelerados por GPU. Los planes de capital frecuentemente superan las asignaciones presupuestarias, ya que los hiperescaladores destinan 75 mil millones de USD en gastos de capital para 2025 en inteligencia artificial y redes troncales que los clientes intermedios deben absorber parcialmente. Los muros de video LED por sí solos oscilan entre 380 y 1.200 USD por pie cuadrado, lo que hace que las pantallas de gran formato solo sean viables para organizaciones con abundante capital. Los costos operativos continuos —desde ingenieros de guardia hasta circuitos de redundancia— amplían aún más el costo total de propiedad.

Escasez de habilidades del personal de TI en la orquestación de flujos de trabajo de video

Los ecosistemas modernos exigen profesionales competentes en orquestación de contenedores, ajuste de inferencia de inteligencia artificial y auditoría de cumplimiento normativo. El grupo de talentos sigue siendo reducido, lo que obliga a los directores de información a externalizar la gestión a proveedores especializados, lo que a su vez impulsa la CAGR del 14,2% en el segmento de servicios. Las brechas de talento ralentizan los plazos de implementación y elevan los errores de configuración que pueden desencadenar violaciones de privacidad o cuellos de botella en el rendimiento. Las iniciativas de mejora de habilidades han comenzado; sin embargo, los programas de certificación van a la zaga del ritmo de las actualizaciones de la cadena de herramientas, por lo que la disponibilidad de habilidades seguirá siendo una restricción a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Innovación Liderada por Análisis da Forma al Crecimiento

El segmento de videoconferencia generó 10,91 mil millones de USD y mantuvo el 41,45% de la participación del mercado de video empresarial en 2025, lo que refleja su arraigo como medio de colaboración predeterminado. El análisis de video, aunque menor en valor absoluto, se proyecta que supere a todas las demás categorías con una CAGR del 18,2%, añadiendo más de 4 mil millones de USD al tamaño del mercado de video empresarial para 2031. Este impulso proviene de los motores de inteligencia artificial que detectan anomalías, extraen metadatos y desencadenan automatizaciones de flujos de trabajo en entornos de seguridad, manufactura y comercio minorista.

Los patrones de adopción revelan una convergencia entre categorías antes distintas. Los proveedores de conferencias agrupan análisis de sentimientos de los ponentes, mientras que las plataformas de gestión de contenido integran módulos de transmisión en vivo para respaldar eventos híbridos. Los generadores de video con inteligencia artificial, como Veo 3 de Google, difuminan los límites de producción y distribución al permitir que los no especialistas creen activos de marca en segundos. El resultado es un ecosistema en mosaico donde las empresas eligen módulos flexibles que se integran a través de API abiertas en lugar de suites monolíticas, una dinámica que acelera aún más los ciclos de innovación dentro del mercado de video empresarial.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Componente: Los Servicios Superan al Software

Los productos de software retuvieron el 50,92% de la participación del tamaño del mercado de video empresarial en 2025, sustentando las funciones de reuniones, transmisión y archivado. Sin embargo, la categoría de servicios crecerá más rápido con una CAGR del 14,05%. La orquestación externalizada, los acuerdos de nivel de servicio de monitoreo 24/7 y los servicios de ajuste de inteligencia artificial atraen a las organizaciones que carecen de experiencia interna. El hardware sigue siendo esencial para la codificación, los puntos finales de sala y el almacenamiento en caché perimetral, pero el valor está migrando hacia componentes definidos por software preinstalados en dispositivos de uso general.

Las ofertas agrupadas de "video como servicio" ilustran el cambio. Los proveedores suministran racks de codificadores gestionados, software de transcodificación y paneles de análisis bajo una tarifa mensual predecible, agrupando mantenimiento proactivo y actualizaciones de funciones. Este modelo reduce el costo total de propiedad y apoya a las pymes que anteriormente no podían justificar equipos de video dedicados. Como resultado, los proveedores de servicios están expandiendo rápidamente sus divisiones de consultoría, programas de certificación y carteras de redes de distribución de contenido empresarial gestionadas, defendiendo los márgenes a medida que las licencias de software puro se vuelven competitivas en precio.

Por Modo de Implementación: La Adopción de la Nube se Acelera pero el Modelo Híbrido Persiste

Se prevé que las implementaciones en la nube escalen a una CAGR del 12,9%, reduciendo la brecha con las configuraciones en las instalaciones que aún representaban el 56,35% de la participación del mercado de video empresarial en 2025. Los impulsores incluyen el aprovisionamiento rápido, la transcodificación elástica y el control de acceso global simplificado. El cumplimiento normativo específico de la industria impulsa topologías híbridas, donde las imágenes confidenciales permanecen en centros de datos soberanos mientras las cargas de trabajo menos críticas se ejecutan en clústeres multinube.

Las empresas enrutan cada vez más el tráfico entre múltiples hiperescaladores para minimizar las tarifas de salida de datos y posicionar el contenido más cerca de las audiencias locales. Sin embargo, los picos de costos y los desafíos de la gravedad de los datos han impulsado la "repatriación selectiva de la nube", lo que lleva a nubes privadas con gran presencia perimetral optimizadas para aplicaciones sensibles a la latencia. Los marcos de decisión ahora ponderan el tipo de carga de trabajo, la geografía de la audiencia y la postura regulatoria, produciendo un espectro de combinaciones de implementación en lugar de una dicotomía binaria nube/instalaciones propias dentro del mercado de video empresarial.

Por Industria de Usuario Final: La Atención Médica Lidera el Repunte

TI y telecomunicaciones siguió siendo el mayor contribuyente con el 26,00% de la participación de ingresos en 2025, pero la atención médica está en camino de registrar una CAGR del 15,9%, la más pronunciada en todos los sectores verticales. Las consultas de telesalud, las simulaciones de entrenamiento quirúrgico y el monitoreo remoto de pacientes impulsan la demanda de transmisión continua, mientras que las leyes de privacidad aceleran la inversión en archivado cifrado y capacidades de registro de auditoría. Los bancos siguen de cerca, aprovechando salas de video seguras para asesoramiento en gestión de patrimonio y evidencia de cumplimiento normativo post-negociación.

Los fabricantes implementan análisis de visión artificial para reducir las tasas de defectos y el tiempo de inactividad de las máquinas, integrando alertas de video en los paneles de los sistemas de ejecución de manufactura. Los minoristas transmiten asistencia de compras personalizada de agentes en vivo, convirtiendo las sesiones de navegación en embudos de ventas de alta conversión. La educación continúa migrando hacia bibliotecas de video asincrónicas que mejoran la retención del conocimiento y se adaptan a horarios de estudio flexibles. Cada sector vertical impone restricciones únicas de cumplimiento normativo, latencia e integración que impulsan el desarrollo de soluciones de nicho dentro del mercado de video empresarial.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tamaño de Organización: La Democratización Impulsa la Adopción en las Pymes

Las grandes empresas generaron casi dos tercios de los ingresos de 2025, aprovechando amplios presupuestos para implementaciones de redes de distribución de contenido empresarial multiinquilino y redundancias de contenido global. Las pequeñas y medianas empresas, sin embargo, exhiben una CAGR del 13,7% a medida que los niveles de licencias de software como servicio que reducen las barreras y los modelos freemium desbloquean la entrada. El modelo de precios de pago por crecimiento permite a las pymes agregar funciones —subtítulos de inteligencia artificial, traducción en vivo, enrutamiento NDI— solo cuando el retorno de la inversión se vuelve evidente.

Los paquetes de soporte agrupados reemplazan las contrataciones fraccionadas de TI, mientras que las interfaces de estudio de arrastrar y soltar eliminan la complejidad de la edición de video. Las pymes también aprovechan los mercados públicos que integran las API de video en los flujos de trabajo de gestión de relaciones con clientes y planificación de recursos empresariales con código mínimo. En consecuencia, la paridad de funciones entre niveles se está comprimiendo, lo que empuja a los proveedores a diferenciarse mediante plantillas de la industria, colecciones avanzadas de cumplimiento normativo y garantías de soberanía de datos regionales en lugar de recuentos de funcionalidades brutas.

Análisis Geográfico

América del Norte aseguró el 34,05% de la participación del mercado de video empresarial en 2025 gracias a la amplia penetración de banda ancha, la adopción temprana de software como servicio y la sólida inversión federal en infraestructura de teletrabajo. El crecimiento se está moderando a medida que las grandes empresas optimizan las implementaciones existentes, priorizando los complementos de inteligencia artificial y los análisis avanzados en lugar de nuevas licencias por puesto. Aun así, los nodos de aceleración perimetral alrededor de las ciudades de segundo nivel extienden la transmisión de baja latencia a áreas desatendidas, preservando los ingresos incrementales.

Asia-Pacífico es el territorio de más rápido crecimiento, registrando una CAGR del 12,6% a medida que se proliferan las actualizaciones de banda ancha móvil y los proyectos piloto de redes privadas 5G. Los campeones locales —Tencent Meeting en China e EasyRooms respaldado por Itochu en Japón— adaptan interfaces, módulos de cumplimiento normativo y paquetes de idiomas a las normas locales. Los programas de digitalización gubernamental y los esfuerzos de modernización de la manufactura sustentan la demanda de análisis de video de grado de inspección, lo que refuerza aún más la adopción regional dentro del mercado de video empresarial.

Europa sigue una trayectoria constante moldeada por los mandatos de cumplimiento del Reglamento General de Protección de Datos. Las empresas se inclinan hacia los proveedores que ofrecen centros de datos en la región y certificaciones de privacidad estrictas, impulsando la cooperación entre las plataformas estadounidenses y los proveedores de nube con sede en la UE. América del Sur, junto con Oriente Medio y África, representan puntos de apoyo emergentes donde las estrategias nativas en la nube superan las implementaciones heredadas en las instalaciones. Las asociaciones con operadoras de telecomunicaciones que agrupan suites de video con conectividad de alta velocidad reducen las barreras de adopción para las empresas del mercado medio en estas regiones.

Panorama Competitivo

El mercado de video empresarial presenta una concentración moderada y se inclina hacia la consolidación. La oferta de 233 millones de USD de Bending Spoons por Brightcove subraya un giro estratégico de los desarrolladores con enfoque en dispositivos móviles que buscan manuales de distribución de video de extremo a extremo. Al mismo tiempo, proveedores consolidados como Cisco y Microsoft apuestan por los copilotos de inteligencia artificial, uniendo comunicación, automatización de flujos de trabajo y análisis bajo interfaces unificadas.

La diferenciación gira en torno a la amplitud de la inteligencia artificial. Work Genie de Kaltura superpone fragmentos de contenido generativo sobre los portales tradicionales, mientras que el Universal eCDN de Vbrick combina la conservación del ancho de banda con la implementación perimetral sin intervención manual. Las empresas emergentes se centran en segmentos especializados: análisis de video integrado en dispositivos para la manufactura, marcas de agua encubiertas para derechos de medios o códecs de tasa de bits ultrarrápida para geografías con ancho de banda limitado.

Las asociaciones estratégicas son primordiales. Las empresas de hardware se asocian con empresas emergentes de API de subtítulos, y los proveedores de nube buscan integradores de sistemas que incorporen video en suites de línea de negocio. Ningún actor único puede ejecutar en todos los códecs, marcos de cumplimiento normativo y arquitecturas perimetrales, lo que impulsa alianzas de múltiples capas que tejen una propuesta de valor holística para los clientes del mercado de video empresarial.

Líderes de la Industria de Video Empresarial

Microsoft Corporation

Cisco Systems, Inc.

Zoom Video Communications, Inc.

Adobe Inc.

Google LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Google lanzó Veo 3, permitiendo a los usuarios de Gemini en 159 países generar videos fotorrealistas a partir de texto o imágenes.

- Mayo de 2025: XTM International adquirió TXTOmedia para reforzar la automatización de video multilingüe.

- Abril de 2025: Cvent adquirió Prismm para mejorar el diseño espacial para eventos híbridos.

- Abril de 2025: Adobe introdujo Clip Maker, Generar Video y Animación Dinámica en Adobe Express.

Alcance del Informe Global del Mercado de Video Empresarial

El mercado de video empresarial está segmentado por tipo, componentes, industria de usuario final y geografía. Por tipo, el mercado estudiado se segmenta en videoconferencia, gestión de contenido de video, transmisión web y otros. Por componentes, el mercado estudiado se segmenta en hardware y software. Las soluciones integradas ofrecidas por los proveedores también se consideran en el alcance del estudio. Por industria de usuario final, el mercado estudiado se segmenta en BFSI, TI y telecomunicaciones, comercio minorista, atención médica, sector público y educación, y medios y entretenimiento, y otros.

| Videoconferencia |

| Gestión de Contenido de Video |

| Transmisión Web y Transmisión en Vivo |

| Análisis de Video |

| Otros Tipos |

| Hardware |

| Software |

| Servicios |

| En las Instalaciones |

| Nube |

| BFSI |

| Atención Médica |

| TI y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Educación |

| Gobierno y Sector Público |

| Manufactura |

| Medios y Entretenimiento |

| Otros |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Por Tipo | Videoconferencia | ||

| Gestión de Contenido de Video | |||

| Transmisión Web y Transmisión en Vivo | |||

| Análisis de Video | |||

| Otros Tipos | |||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Modo de Implementación | En las Instalaciones | ||

| Nube | |||

| Por Industria de Usuario Final | BFSI | ||

| Atención Médica | |||

| TI y Telecomunicaciones | |||

| Comercio Minorista y Comercio Electrónico | |||

| Educación | |||

| Gobierno y Sector Público | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Otros | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (Pymes) | ||

| Grandes Empresas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de video empresarial?

El mercado de video empresarial se sitúa en 28,98 mil millones de USD en 2026.

¿A qué velocidad se espera que crezca el mercado de video empresarial?

Se prevé que se expanda a una CAGR del 10,12%, alcanzando los 46,93 mil millones de USD en 2031 durante 2026-2031.

¿Qué segmento de video empresarial está creciendo más rápido?

El análisis de video lidera con una CAGR anticipada del 18,2% hasta 2031, lo que refleja la demanda de información basada en inteligencia artificial.

¿Por qué la atención médica es la industria de usuarios de más rápido crecimiento?

La telemedicina, las estrictas regulaciones de datos de pacientes y el aumento de la adopción de atención remota otorgan a la atención médica una CAGR proyectada del 15,9%.

Última actualización de la página el: